Фактическая дата досрочного погашения биржевых облигаций серии ХРОМОС Инжиниринг-БО-03 (№4B02-03-00138-L от 25.12.2024; ISIN: RU000A10AXX2) — 16 февраля 2026 года.

На своей странице на сайте «Интерфакс» ООО «ХРОМОС Инжиниринг» сообщило о том, что компания намерена воспользоваться правом досрочного погашения выпуска серии БО-03 (проведения call-опциона) в дату окончания 12 к.п. Согласно графику, событие выпадает на 15 февраля 2026 года — воскресенье. Фактической датой выплаты купонного дохода и номинальной стоимости бумаг станет понедельник 16 февраля 2026 года.

Размер дохода за 12 к.п. на одну бумагу составить 24,25 руб., на выпуск — 6 062 500 руб. Сумма, направленная в счёт полного досрочного погашения бумаг: на облигацию — 1 000 руб., на выпуск — 250 млн руб. В общей сложности эмитент направит в пользу инвесторов чуть более 256 млн руб.

«Выпуск серии ХРОМОС Инжиниринг-БО-03 мы разместили в феврале 2025 года. На тот момент ключевая ставка Банка России составляла 21%, поэтому мы предложили инвесторам ставку купонного дохода в 29,5% годовых и предусмотрели возможность проведения call-опциона в даты окончания 12 и 24 к.п. К концу 2025 года ставка ЦБ снизилась до 16%. С учётом этой динамики мы разместили новый выпуск серии БО-04 со ставкой 24,5% годовых с целью погашения облигаций серии БО-03 посредством call-опциона.

На фоне внешней конъюнктуры, считаю, что мы с организатором приняли верное решение год назад, предусмотрев возможность добровольного погашения выпуска в установленную дату, а также своевременно предприняли меры, чтобы воспользоваться инструментом. Сокращение процентов к уплате позитивно скажется на устойчивости бизнеса и, как я надеюсь, будет отмечено ещё и аналитиками рейтингового агентства», — прокомментировала финансовый директор Татьяна Пушкина.

Рейтинговое агентство изменило кредитную оценку компании с ruBB+ на ruBB. Прогноз по рейтингу стабильный.

Понижение рейтинга связано с финансовыми результатами по отчётности за 9 месяцев 2025 г., которые оказались ниже ожиданий компании и агентства, и с понижением прогнозов компании. На зафиксированную динамику повлияло низкое выполнение плана продаж не основных продуктов (не какао-порошка), снижение мировых цен на какао и укрепление курса рубля. Снижение операционной рентабельности и сохранение высокой стоимости обслуживания долга обуславливает рост долговой и процентной нагрузки компании в прогнозных периодах.

«Рыночные тенденции прошлого года действительно оказали сдерживающее и даже негативное влияние на показатели ООО «СЕЛЛ-Сервис». Понижение рейтинга на одну ступень — закономерная и ожидаемая реакция агентства, которая может вызвать вопросы у владельцев облигаций нашей компании. Поэтому в первую очередь отмечу, что все причитающиеся инвесторам выплаты будут поступать в установленные сроки и в полном объёме, как это всегда и было.

Говоря про внешнеэкономические факторы, их влияние нельзя отрицать. Если в 2024 году при росте цен на какао-продукты мы получали сверхприбыль, то в 2025 рынок развернулся в противоположную сторону. При падении стоимости какао-продуктов и укреплении рубля мы столкнулись со снижением собственной доходности. Эту ситуацию я оцениваю как рабочую. Частично сверхприбыль 2024 года покроет недополученную прибыль 2025 года. Эффект окажут и антикризисные меры, которые мы сегодня предпринимаем. Во-первых, мы постепенно реализуем дорогостоящие запасы какао-порошка. В планах — завершить процесс до конца 1 квартала 2026 года и далее работать уже на более выгодных условиях. Во-вторых, работаем над повышением продаж других — менее волатильных — товаров, которые и повысят рентабельность: агаров, кокосовой стружки, какао-масла, сорбата калия, декстрозы, мальтодекстрина и лимонной кислоты. В-третьих, снижаем издержки по выплате процентов по кредитам и потерям на курсах валют. В конце 2025 года мы заключили договор с ПАО «Совкомбанк» об открытии возобновляемой кредитной линии с лимитом задолженности на сумму 440 млн руб. Цель — частичное погашение задолженности перед другими кредитными организациями со ставками выше условий «Совкомбанка» и погашение облигаций в соответствии с графиком. На май 2026 года назначено полное погашение оставшейся в обращении номинальной стоимости бумаг СЕЛЛ-Сервис-БО-П02, что позитивно отразится на долговой и процентной нагрузке компании.

И в завершении отмечу, что компания основана в 2009 году (ООО «СЕЛЛ-Сервис» основано в 2014 году, до этого деятельность вело другое юридическое лицо). Мы работаем более 16 лет и это не первая турбулентность, с которой столкнулись. Исходя из моего опыта, одну тенденцию рано или поздно сменит следующая. И у «СЕЛЛ-Сервиса» есть достаточный запас прочности в виде накопленного капитала, который позволит постепенно восстановить финансовые результаты», — генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак.

Среди факторов, также влияющих на рейтинг, — низкая оценка риск-профиля отрасли и чувствительные рыночные и конкурентные позиции. Подверженность компании внешним шокам характеризуется как высокая ввиду сильной зависимости от импортируемых товаров. Агентство отмечает наличие у компании законтрактованных объёмов поставок на 2026 г. по основным товарным позициям, что позволяет планировать сроки поступления продукции. Ввиду небольших текущих масштабов бизнеса позиции на рынках сбыта оцениваются умеренно-негативно, доля компании на рынке России не превышает 3%. Компания значительно снизила географическую концентрацию на Сибирском федеральном округе. Ассортиментный портфель характеризуется умеренно-высокой степенью диверсификации. При этом ключевой статьей доходов остаётся какао-порошок. Компания сохраняет планы по диверсификации бизнеса и снижению зависимости от какао-порошка. Корпоративные риски были оценены как умеренно низкие.

Также аналитики «Эксперт РА» отметили приемлемую долговую нагрузку при умеренно высокой процентной нагрузке. Отношение чистого долга компании на 30.09.2025 к EBITDA за отчётный период, по расчётам агентства, составило 1,3х, что соответствует показателю прошлого года. Покрытие EBITDA процентных платежей в отчетном периоде сократилось до 2,6х, в том числе из-за высокой ключевой ставки Банка России. Агентство ожидает ухудшения метрик долговой и процентной нагрузки компании в ближайшие 12 месяцев из-за сокращения EBITDA.

Ликвидность ООО «СЕЛЛ-Сервис» была оценена как средняя. Показатель прогнозной ликвидности был оценен на среднем уровне: на горизонте года от отчётной даты операционный денежный поток с учётом остатка денежных средств, невыбранных кредитных линий не в полной мере покрывают все потребности компании в финансировании. Тем не менее, агентство ожидает, что компания сможет закрыть потенциальные кассовые разрывы за счёт планового привлечения фондирования. Риски отказа в предоставлении новых средств или средств для рефинансирования долга оцениваются как низкие. Компания обладает диверсифицированным долговым портфелем, пики погашений отсутствуют.

При этом маржинальность компании была определена как высокая. Несмотря на укрепление рубля, неблагоприятную ценовую конъюнктуру и падение спроса на сырье со стороны производителей кондитерских изделий в отчётном периоде компании удалось сохранить высокие показатели рентабельности — EBITDA margin снизился до 12%, но остался выше бенчмарков агентства для максимальной оценки. Однако, по прогнозам агентства, на горизонте 12 месяцев от отчётной даты EBITDA margin снизится вплоть до 5% из-за давления на маржинальность отрицательных ценовых и курсовых разниц.

Давление текущих отрицательных ценовых и курсовых разниц на финансовые результаты, по прогнозам компании, продлится до середины 2026 г. и в дальнейшем полностью исчерпает себя.

Эмитент направил выплату в счёт полного погашения оставшейся в обращении номинальной стоимости бумаг серии Транс-Миссия-БО-01 (RU000A104K11) и доход за 48 купонный период, исполнив обязательства перед инвесторами.

Согласно информации, которую компания раскрыла на своей странице на сайте «Интерфакс», сумма, выплаченная в счёт полного погашения с учётом проведённых ранее амортизаций и безотзывной оферты, составила 51 264 200 руб. Выплата за 48 купонный период равна 958 246,2 руб.

Выпуск Транс-Миссия-БО-01 (ISIN: RU000A104K11, № 4B02-01-00447-R от 14.02.2022) был размещён в феврале 2022 года. Объём составлял 80 млн руб., номинал — 1 000 руб. Первоначально эмитент установил ставку купонного дохода на уровне 16% годовых и предусмотрел безотзывную оферту в дату окончания 30 к.п. При её проведении ставка была повышена до 22,75% годовых. Начиная с 32 к.п. компания ежемесячно выплачивала в пользу инвесторов частичные досрочные погашения по 2% от номинала, с 45 к.п. размер амортизационных выплат увеличился до 3% от номинала. В дату окончания 48 к.п. ООО «Транс-Миссия» выплатило оставшиеся 65% номинальной стоимости бумаг и погасило выпуск.

На начавшуюся неделю запланированы выплаты купонного дохода по шести выпускам эмитентов «Юнисервис Капитал» на сумму в 18 226 200 руб.

Также по выпуску Транс Миссия-БО-01, согласно графику, назначено полное погашение номинальной стоимости бумаг в объёме 65% от номинала. Выплата на одну бумагу составит 650 руб., на выпуск — 52 млн руб.

Размещение выпуска биржевых облигаций Ломбард 888-БО-01 прошло за 3 дня и завершилось 22 января 2026 года. Весь объём в 200 млн руб. был выкуплен за 537 заявок.

Сумма максимальной заявки достигла 10,3 млн руб., а минимальной и самой популярной — 1 000 руб. Медиана сложилась на уровне 25 тыс. руб.

Бумаги доступны для покупки на вторичных торгах по ISIN-коду: RU000A10E4F0.

Напомним, что выпуск Ломбард 888-БО-01 объёмом 200 млн руб. был размещён со ставкой купонного дохода в 25% годовых на весь срок обращения. Номинал одной бумаги составляет 1 000 руб. Периодичность купонных выплат ежемесячная. По выпуску предусмотрен call-опцион — в дату окончания 12 к.п. на усмотрение эмитента. Бумаги доступны для покупки квалифицированным инвесторам.

Сегодня на Московской бирже начнётся размещение облигационного выпуска Ломбард 888-БО-01 объёмом 200 млн руб. со ставкой купонного дохода 25% годовых на весь срок обращения.

Бумаги предназначены для квалифицированных инвесторов. Заявки по коду Z0 будут удовлетворяться на общих основаниях.

Скрипт-инструкция для приобретения облигаций:

Режим торгов «Размещение: Адресные заявки» (первичное размещение) путем заключения сделок на основании адресных заявок по фиксированной цене (доходности)

Номинальная стоимость одной облигации: 1 000 (одна тысяча) рублей.

Цена: 100

Код расчетов: Z0

Контрагент:

Наименование/идентификатор Андеррайтера/краткое наименование

АО «ИНВЕСТИЦИОННАЯ КОМПАНИЯ ЮНИСЕРВИС КАПИТАЛ» / MC0573700000 / ЮниСервис

Наименование выпуска: Ломбард 888-БО-01

Номер выпуска: № 4B02-01-00257-L от 22.12.2025

ISIN-код: RU000A10E4F0

Обратите внимание на время проведения торгов в дату начала размещения — 20 января 2026 г.

Период сбора заявок: 10:00 — 13:00 (по мск);

Период удовлетворения заявок: 14:00 — 16:30 (по мск).

Итоговые параметры выпуска Ломбард 888-БО-01 представлены на иллюстрации.

О компании и результатах её деятельности в ходе видеоинтервью рассказали собственник, бенефициарный владелец и финансовый директор ООО «Ломбард 888» Сергей Бутенко и начальник юридического отдела Евгений Сапунов. Посмотреть запись эфира можно на нескольких площадках: ВК и RuTube.

Эмитент направил доход за 16 купонный период по выпуску Нэппи Клаб-БО-01 (№ 4B02-01-00169-L от 20.08.2024) позже сроков, предусмотренных графиков. В материале собрали всю хронологию событий от фиксации нарушений до урегулирования ситуации.

13 января 2026 года АО «Нэппи Клаб» зафиксировало технический дефолт при выплате 16 купонного периода по выпуску Нэппи Клаб-БО-01 (ISIN: RU000A109KG1) на сумму 3 112 500 руб. На своей странице на сайте «Интрефакс» эмитент опубликовал пояснение — комментарий генерального директора Романа Квиникадзе:

В связи с доначислением НДС (на фоне реорганизации юридического лица из общества с ограниченной ответственностью в акционерное общество, смены ИНН) на сегодня у АО „Нэппи Клаб“ сформирована налоговая задолженность. Эта задолженность стала причиной блокировки счетов компании. В течение ближайших двух — трёх дней АО „Нэппи Клаб“ погасит налоговую задолженность. Однако в установленные сроки (12 января 2026 года) компания не смогла направить в пользу инвесторов купонный доход по облигационному выпуску Нэппи Клаб-БО-01. Тем не менее, мы намерены перечислить причитающиеся владельцам облигаций средства после того, как счета будут разблокированы.

В день фиксации технического дефолта представитель владельцев облигаций (ПВО) эмитента — ООО «ЮЛКМ» — направил АО «Нэппи Клаб» запрос относительно:

способности компании исполнять обязательства перед владельцами облигаций по выплате купонных доходов, в том числе того, срок по которому наступил;

решений о заблокированных счетах и причинах возникновения задолженности.

14 января 2026 года агентство «Эксперт РА» изменило рейтинг АО «Нэппи Клаб» на ruC с развивающимся прогнозом и установило статус «под наблюдением». Руководство эмитента отметило, что понижение оценки стало ожидаемой реакцией агентства и дополнительно акцентировало внимание на том, что деятельность компании продолжается в штатном режиме.

16 января ООО «ЮЛКМ» раскрыло ответ эмитента на направленный ранее запрос, в котором, в том числе, компания сообщила, что плановый срок перечисления дохода за 16 купонный период — 19.01.2026 – 20.01.2026 г.

Сегодня, 19 января 2026 года, компания раскрыла сообщение о том, что выплатила инвесторам доход за 16 купонный период на сумму в 3 112 500 руб. и вышла из технического дефолта. Также на указанную дату у АО «Нэппи Клаб» отсутствуют действующие приостановления операций по счетам.

Размещение дебютного облигационного выпуска ООО «Ломбард 888» начнётся 20 января 2026 года.

Компания раскрыла на своей странице на сайте «Интерфакс» итоговые параметры выпуска Ломбард 888-БО-01 (№ 4B02-01-00257-L от 22.12.2025) и дату начала торгов:

Объём: 200 млн руб.;

Номинал: 1 000 руб.;

Ставка купонного дохода: 25% годовых на весь период обращения;

Срок обращения: 3 года;

Длительность купонного периода: 30 дней;

Call-опцион: предусмотрен, в дату окончания 12 к.п.

Способ размещения: закрытая подписка;

Цена размещения: 100% от номинала;

Выпуск доступен для квалифицированных инвесторов;

Дата начала торгов — 20 января 2026 года.

Цель привлечения облигаций — пополнение оборотных средств для масштабирования бизнеса путём укрепления позиций ООО «Ломбард 888» на рынке.

Напоминаем, что 19 января 2026 года в 11:00 по московскому времени руководство компании примет участие в прямом эфире на площадке «Московской Биржи». Спикерами выступят:

Сергей Бутенко — собственник, бенефициарный владелец и финансовый директор ООО «Ломбард 888»

Пять эмитентов «Юнисервис Капитал» направят купонный доход по шести выпускам в течение начавшейся рабочей недели. Совокупная сумма составит 26 731 097,16 руб.

Выпуски, по которым запланированы выплаты купонного дохода:

Дебютант рынка биржевых облигаций ООО «Ломбард 888» по итогам 9 месяцев 2025 года увеличил процентные доходы от выданных займов и уже превысил результат за полный 2024 год. В планах компании — расширение собственной сети финансовых офисов и дальнейшее увеличение ключевых метрик.

ООО «Ломбард 888» — быстрорастущая сеть финансовых офисов в 7 регионах России. Эмитент предоставляет займы под залог изделий из драгоценных камней и металлов, электронной и бытовой техники. Текущий портфель займов был выдан преимущественно под залог изделий из драгоценных металлов и камней (99%), на займы под залог техники приходится всего 1% портфеля. Основная статья дохода компании — получение процентов по выданным займам.

Ключевое конкурентное преимущество «Ломбарда 888» — возможность выдавать займы по ставкам ниже, чем у конкурентов: от 0,11% в день при среднерыночных значениях в 0,25% в день. Так компания не только поддерживает клиентов, но и повышает привлекательность собственных услуг, долю погашенных займов.

Дополнительно для расширения клиентского портфеля компания регулярно улучшает доступные клиентам сервисы: в 2020 г. было запущено собственное мобильное приложение, позволяющее выплачивать проценты по займам онлайн. В процессе подготовка к запуску предварительной онлайн-оценки залогового имущества с помощью AI-инструментов.

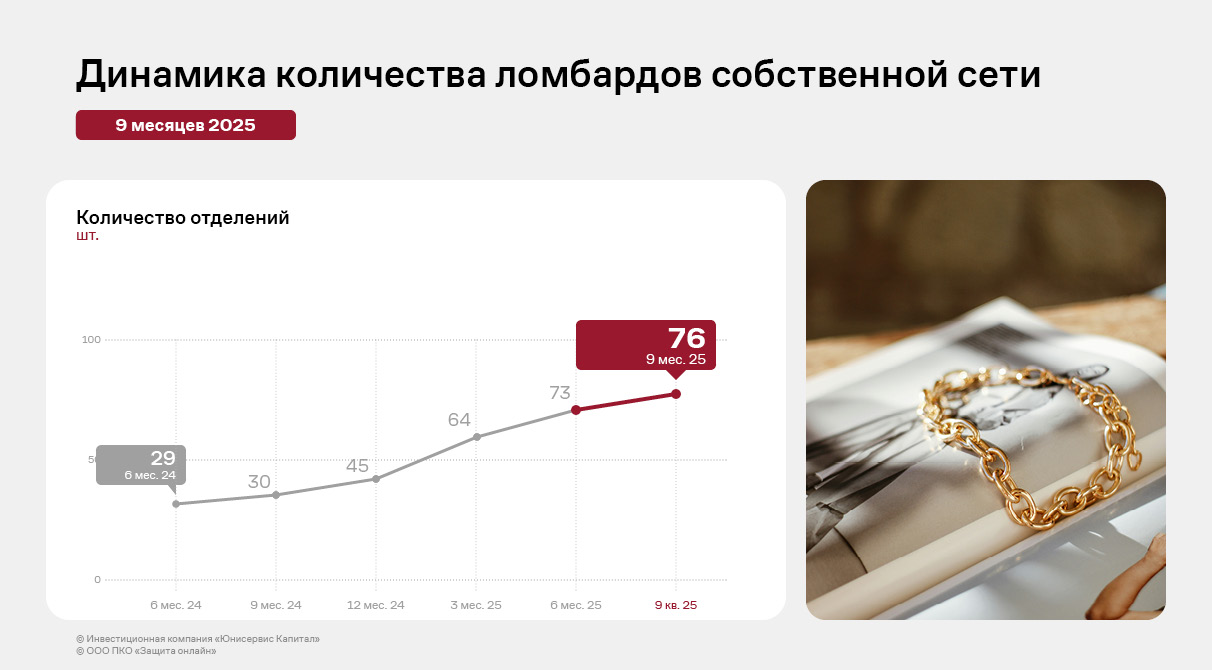

Собственная сеть

Получить заём клиенты могут в одном из 76 действующих на 30.09.2025 г. отделений ООО «Ломбард 888». Компания расширяет собственную сеть, открывая одиночные ломбарды и поглощая небольшие сети. Например, в сентябре 2024 года к эмитенту перешли отделения в Башкирии и Оренбурге, ранее принадлежавшие ООО «Финанс Ломбард». В 1 квартале 2025 года компания открыла 19 отделений, во 2 квартале 2025 г. — 9, в 3 квартале 2025 г. компания выкупила два финансовых офиса у ООО «Ломбард «Магнит».

Сегодня отделения ООО «Ломбард 888» расположены в 7 регионах России: г. Москва, Московская область, Оренбургская область, г. Санкт-Петербург, г. Сочи, г. Краснодар, республика Башкортостан. В планах — дальнейшее расширение собственной представленности. Так, в начале 2026 года ООО «Ломбард 888» планирует приобрести до 10 отделений существующих ломбардов, а также открыть одно новое в г. Сочи.

Выданные займы

Основные операционные показателями ломбарда — портфель выданных займов и процентные доходы по нему. Ежеквартально ООО «Ломбард 888» наращивает процентные доходы от выданных займов. За 2 квартал 2025 г. прирост к 1 кварталу составил рекордные за последний год 49,2%.

В 3 квартале давление на выдачу новых займов оказал сезонный фактор — ежегодное снижение спроса в период отпусков перед его скачком накануне новогодних праздников (в 4 квартале). Так, по итогам 3 квартала сумма выданных займов сократилась на 1,8% относительно 2 квартала. Однако процентные доходы выросли на 9,7%, что свидетельствует об устойчивости бизнес-модели.

Если рассматривать результат накопительно за 9 мес. 2025 года, то основные операционные показали ООО «Ломбард 888» превысили значения за полный 2024 г. Увеличение процентных доходов эмитента по итогам отчётного периода также подкреплено ростом спроса на услуги ломбардов на фоне существенного роста цены золота на рынке.

Финансовые результаты

В 2024 году ООО «Ломбард 888» повысил требования к клиентам и изменил скоринговую модель: компания стала тщательнее проверять залоговое имущество, особенно ювелирные изделия, что повысило качество портфеля эмитента.

Также в 2024 году от Банка России компания получила разрешение на пересмотр условий резервирования. Изменения в расчёте резерва под обесценения коснулись изменения ставок резерва и упразднения третьей группы займов с просрочкой более 91 дня (резерв в группе был на уровне 99%). В дальнейшем получение дохода от резерва не планируется, так как не планируется его пересмотр. Прошедший пересмотр в значительной мере повлиял на динамику совокупного дохода (чистой прибыли): по итогам 2024 г. показатель значительно вырос. При этом по итогам 9 мес. 2025 года совокупный доход сократился относительно АППГ, что связано с намеренным увеличением административных расходов для открытия новых подразделений.

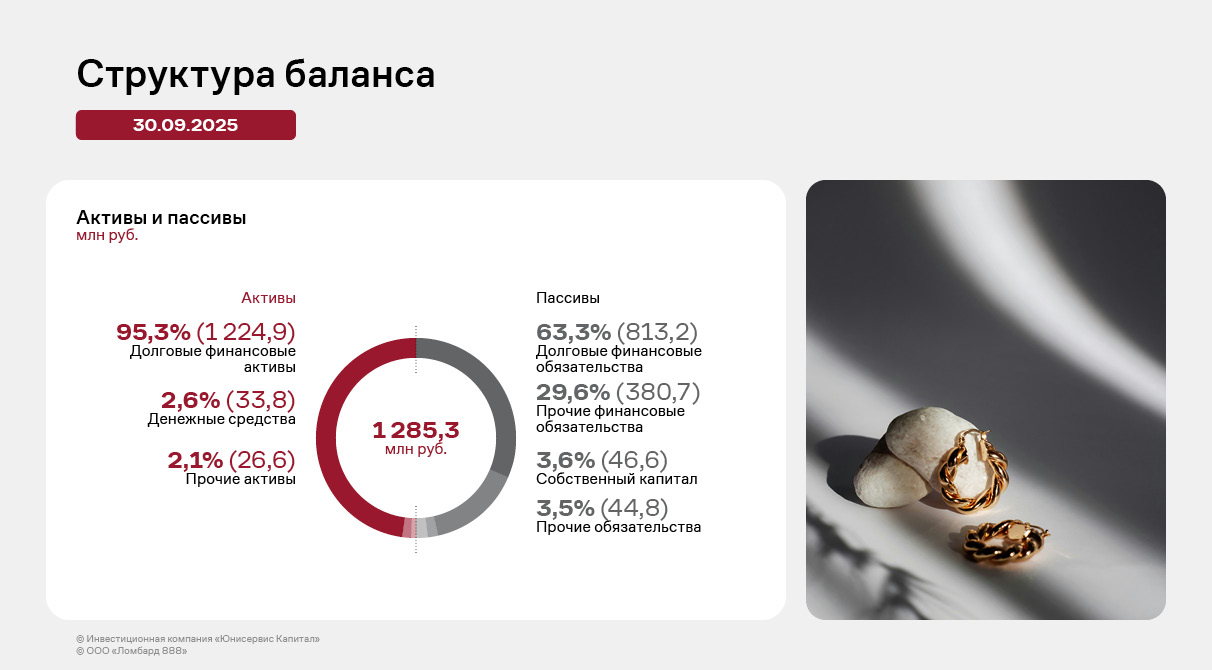

Структура баланса

Валюта баланса эмитента по итогам 9 месяцев 2025 года составила 1 285 млн руб. Практически все активы являются внеоборотными, большую часть составляют долговые финансовые активы (95,3%) ввиду специфики деятельности компании. Долговые финансовые активы — это преимущественно выданные займы, проценты по ним и прочие активы.

Эмитент по итогам 2024 г. нарастил портфель выданных займов практически в 2 раза: их балансовая стоимость составила 727 млн руб. (из них 93% выдано резидентам и 7% — нерезидентам). По итогам 9 месяцев 2025 г. балансовая стоимость выданных займов составила 1 224 млн руб. Динамика роста портфеля выданных займов за последние 3 квартала 2025 года увеличилась на 68% или почти на 500 млн руб. относительно конца 2024 г., что свидетельствует об успешности стратегии и высокой востребованности финансовых услуг компании.

Пассив баланса на 63,3% состоит из долговых финансовых обязательств, еще 29,6% приходится на прочие финансовые обязательства. Долговые финансовые обязательства практически полностью, на 98,7%, сформированы беспроцентными займами от бенефициарного владельца компании.

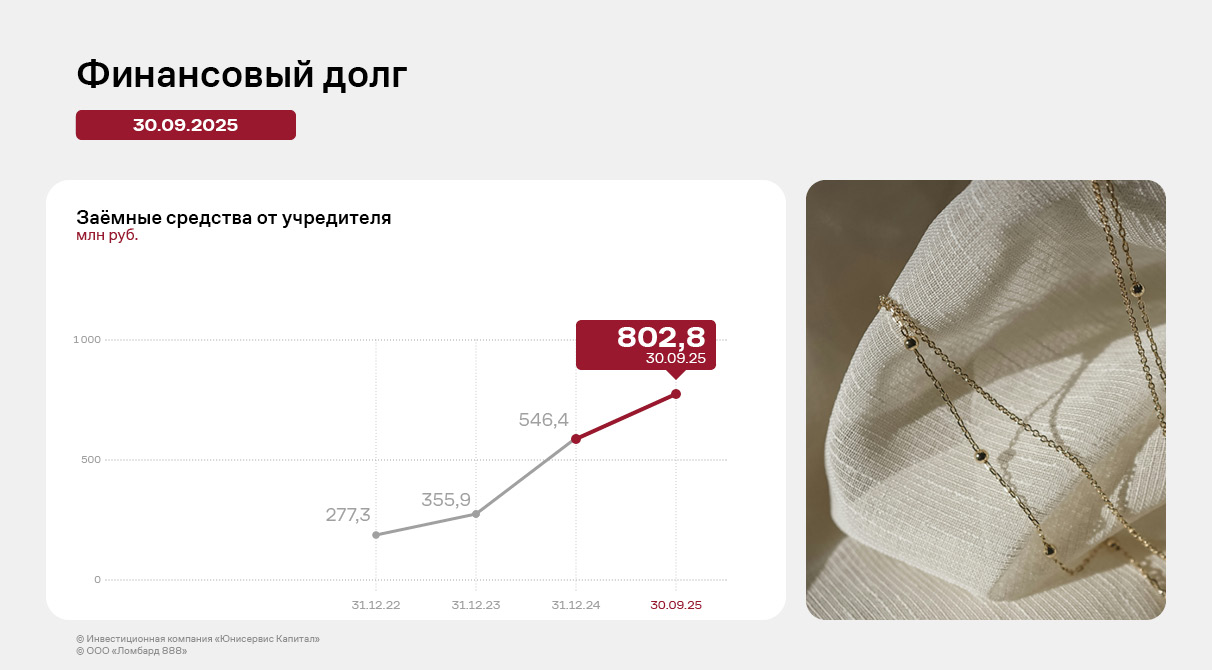

Кредитный портфель

В балансе ООО «Ломбард 888» привлечённые средства отражаются в статье «долговые финансовые обязательства», оцениваемые по амортизированной стоимости. Эта статья баланса почти на 99% состоит из займов, полученных от собственника компании, ещё 1,3% приходится на обязательства по аренде, которые не учитываются в долговой нагрузке ООО «Ломбард 888».

Таким образом, структура обязательств компании на текущий момент состоит на 100% из беспроцентных займов учредителя сроком на 5 лет с возможностью пролонгации, общий лимит заимствования на 30.09.2025 г. — 803 млн руб. Эти заёмные средства являются квазикапиталом и не учувствуют в долговой нагрузке эмитента. Собственник подтверждает этот подход и готов зафиксировать неснижаемый остаток средств. При этом рост кредитного портфеля выданных займов опережает темпы финансирования.

Долговая нагрузка

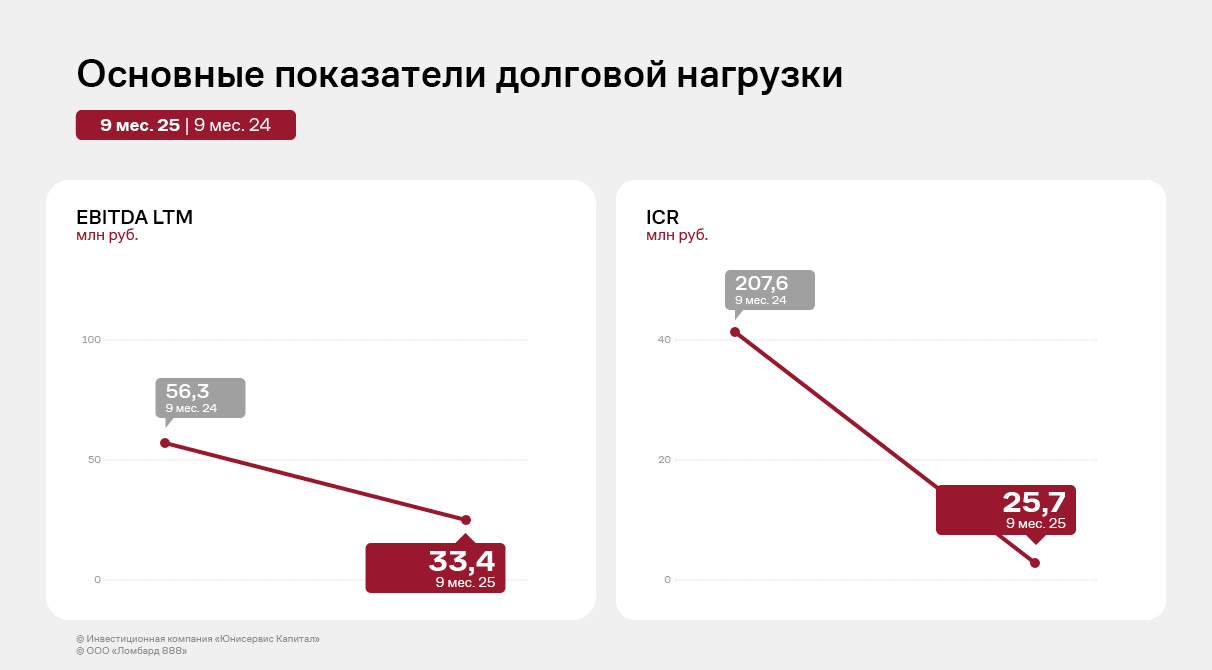

В 9 месяцах 2025 г. компания зафиксировала снижение совокупного дохода (чистой прибыли) и EBITDA LTM по сравнению с АППГ в основном по причине получения дохода от пересчёта резерва под обесценение в 2024 г. (в 1 квартале 2024 г. наблюдался доход от создания резерва в размере 40 млн руб., а в 1 квартале 2025 г. — убыток 327 тыс. руб.).

По итогам последних двенадцати месяцев на 31.12.2025 года показатель EBITDA LTM ожидается на уровне выше 50 млн руб. Такой результат во многом обусловлен сезонными особенностями бизнеса и активной выдачей займов в конце года.

После размещения облигационного займа процентная и долговая нагрузки ООО «Ломбард 888» будут на комфортном для эмитента уровне. По прогнозам на 2025 год, коэффициент долговой нагрузки составит около 4,0, а процентной — 46,4.

Облигационный заём станет для ООО «Ломбард 888» первым шагом к диверсификации источников капитала. Платежи по обслуживанию нового долга будут комфортными для компании, так как до этого момента её рост обеспечивался исключительно беспроцентным финансированием от собственника. Это позволит высвободить собственные средства для инвестиций в развитие. Основным источником для выплаты купонного дохода и погашения выпуска облигаций станет прибыль от операционной деятельности.