2023 год стал для эмитента периодом рекордов. Уже летом завод был законтрактован до октября и поставил рекорд по единовременному хранению сырья и готовой продукции на площадке. Сегодня НЗРМ готовится к новым победам, для достижения которых необходимо пополнить штат сотрудников и оптимизировать некоторые бизнес-процессы.

Завод формирует HR-стратегию по привлечению, адаптации и обучению сотрудников. Как отметило руководство предприятия, основная цель — продвижение образа НЗРМ как работодателя, который способен дать реальный производственный опыт, навыки высокотехнологичной работы.

Параллельно идет привлечение новых кадров: в течение 2023–2024 годов руководство завода планирует дополнительно нанять 125 новых специалистов. Согласно стратегии предприятия, в три раза будет увеличен конструкторско-технологический отдел, пополнится служба маркетинга, а также коммерческий блок. Отметим, что конструкторско-технологический отдел будет усилен не только кадрами, но и оснащен современными инструментами.

«Причин потребности в таком количестве новых специалистов несколько. Во-первых, мы готовим к запуску новый цех. Во-вторых, сегодня производственные мощности НЗРМ загружены на 70–80%, а мы планируем еще больше увеличить объемы выпуска продукции. Отмечу, что кроме общего расширения штата есть и задачи по поиску нескольких узко квалифицированных специалистов. Первый будет работать с тактовыми линиями полимерной окраски — подобную технику можно найти разве что на каком-нибудь автозаводе. Второй управлять комплексом лазерной 3D-резки профилей — это полностью автоматизированная установка, для которой требуются даже не операторы, а программисты. Сотрудников, способных работать с данным оборудованием, мы будем привлекать из других регионов, а также самостоятельно обучать», — прокомментировал директор ООО «НЗРМ» Дмитрий Ионычев.

Не менее значимое направление работы компании — переход от аутсорсинга к контрактному производству по модели OEM/ODM. В данном случае большая часть усилий связана с вопросами позиционирования завода и маркетинга.

«Наши клиенты привыкли к подобным формам контактного производства благодаря сотрудничеству с фабриками Китая. Мы взяли их себе на вооружение. По большей части по такой модели мы и работали, однако сегодня приняли решение перейти к наиболее понятной для наших клиентов форме», — поделился Дмитрий Ионычев.

Первое полугодие 2023 года эмитент завершил с позитивной динамикой относительно аналогичного периода прошлого года по выручке, валовой и чистой прибылям, EBITDA LTM. Показатели долговой нагрузки компании, несмотря на привлечение дополнительного финансирования, сохранили комфортный уровень.

За 6 месяцев 2023 года ООО «СЕЛЛ-Сервис» увеличило показатель выручки на 48,7% относительно АППГ до 1 109,3 млн руб. Рост валовой и чистой прибылей составил 38,2% и 64,6% соответственно за те же сравниваемые периоды. Причины позитивной динамики — рост объемов продаж и ослабление курса рубля.

Другая сильная сторона эмитента — портфель реализуемых товаров, который превышает 1 200 позиций и позволяет диверсифицировать выручку под быстроменяющиеся рыночные условия.

Имеющийся ассортимент предприятие реализует широкому кругу клиентов. За 6 месяцев у группы компаний более 900 клиентов: на долю эмитента ООО «СЕЛЛ-Сервис» приходится 639 покупателей. Эмитент продолжает вести работу по расширению клиентского портфеля.

При этом, ключевым направлением является на сегодня сотрудничество с предприятиями кондитерской промышленности. Его доля в структуре выручки на 30.06.2023 г. — 46%.

Финансирование активов компании осуществляется преимущественно за счет привлечения банковских кредитов и использования долговых инструментов.

Все заемные ресурсы были направлены на пополнение оборотных средств, в первую очередь запасов, размер которых на 30.06.2023 г. составил 366,0 млн руб., что выше значения на 30.06.2022 г. на 77,5%. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и прочих ингредиентов составляют 52,9% активов баланса.

Напомним также, что в июне 2023 года был размещен второй облигационный выпуск эмитента серии БО-П02 (№ 4B02-02-00645-R-001P ОТ 26.05.2023, ISIN: RU000A106C50). В августе директор ООО «СЕЛЛ-Сервис» Петр Новак отчитался об освоении 100 млн руб. из 150 млн руб., привлеченных с помощью второго облигационного выпуска. Средства были направлены на оплату поставок какао-порошка, чтобы иметь возможность удовлетворить повышенный клиентский спрос в середине августа (сезонная специфика рынка). Об освоении оставшейся части облигационного выпуска компания сообщит позже, следите за новостями.

Долговая нагрузка ООО «СЕЛЛ-Сервис» продолжает оставаться на комфортном уровне, несмотря на рост финансового долга в отчетном периоде в 2,5 раза к АППГ. Ключевой показатель для компаний, занимающихся продажами, — [Финансовый долг / Выручка LTM], значение которого находится на приемлемом уровне, а именно 0,21. Операционный поток эмитента имеет существенных запас прочности для своевременного обслуживания всех текущий обязательств.

В течение второго полугодия 2023 года ООО «СЕЛЛ-Сервис» продолжит двигаться в рамках ранее обозначенной стратегии развития. В планах компании — снижение зависимости от какао-порошка (доля позиции в выручке во 2 кв. 2023 г. — 53%) при сохранении лидирующих позиций по его реализации, наращивание продаж по кокосовой стружке, агар-агарам, пищевой химии, продукции «СкандиПакк» (ранее Huhtamaki) и другим номенклатурным единицам. Кроме этого, эмитент усиливает своё присутствие на территориях ЮФО, ДВФО и УФО.

2 октября 2023 года сибирский нефтетрейдер — ООО ТК «Нафтатранс плюс» — раскрыл информацию проведения четвертой добровольной оферты по выпуску № 4B02-04-00318-R (ISIN: RU000A105CF8). Максимальный объем приобретения бумаг — не более 25 тыс. шт.

По выпуску серии Нафтатранс плюс-БО-04 данная оферта является четвертой по счету и заключительной. Оферта предусмотрена на этапе размещения выпуска и является добровольной: проводится по усмотрению эмитента, инвесторы же могут как принять участие, так и воздержаться от него.

Подать требования о выкупе инвесторы могут в период с 12 по 18 октября 2023 года. Максимальный объем бумаг, который примет ООО ТК «Нафтатранс плюс», — 25 тыс. шт. или 25% от объема в 100 млн. руб. Цена выкупа составит 100% от номинальной стоимости в 1000 рублей + накопленный купонный доход. Дата выкупа — 26 октября 2023 года. Для участия инвесторам необходимо обратиться к своему брокеру.

Если общее количество облигаций, заявленных к приобретению, превышает количество приобретаемых эмитентом облигаций, такие облигации приобретаются эмитентом у их владельцев пропорционально заявленным требованиям.

Объем выпуска № 4B02-04-00318-R от 21.10.2022 составляет 100 млн руб., срок обращения — 3 года, номинал одной облигации — 1 000 руб., ставка купона — 19% годовых на первые 15 мес. обращения (через 15 месяцев в январе 2024 года по условиям эмитента предусмотрена полная безотзывная оферта с возможным пересмотром ставки купона).

Напомним, что по трем предыдущим офертам от инвесторов не поступило ни одной заявки.

Рейтинг «ТОП-1000 российских менеджеров», организованный Ассоциацией менеджеров при поддержке РИА Новости и издательского дома «Коммерсантъ», является инструментом объективной оценки профессиональной репутации ведущих российских менеджеров высшего звена и определяет лучших управленцев в 16 наиболее функциональных направлениях, ориентируясь на мнения представителей делового сообщества. Принцип составления рейтинга — «Лучшие выбирают лучших».

Коммерческого директора ООО «Сибирское стекло» (крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) Святослава Перевозчикова оценивали в категории «Производство потребительских товаров».

Топ-менеджер сформировал эффективный портфель заказов с высокой маржинальностью, а также внедрил ESG-принципы в ассортиментную политику. Завод предлагает клиентам, придерживающимся целей устойчивого развития, продукт с добавленной ценностью — суперлегкую бутылку. В сотрудничестве с AB InBev Efes вес тары, при сохранении литража и прочности, снижен с 265 до 235 граммов, что позволяет заказчику уменьшать углеродный след в цепочке поставок в расчете на одну единицу продукции. При этом каналы распространения напитков в такой бутылке и способы их продвижения не изменились. В свою очередь, «Сибстекло», облегчая тару, увеличивает производительность, потребляя тот же объем материальных ресурсов.

Кроме того, Святослав Перевозчиков добился максимальной рентабельности продаж: за счет управления ассортиментной базой и оптимизации взаимодействия с производственными подразделениями количество переводов технологических линий с выпуска одного наименования стеклоизделий на другое сократилось на 13%.

В условиях турбулентности на «Сибстекле» сохранили стабильную клиентскую группу из числа ведущих игроков сегмента крепких спиртных напитков, международных пивоваренных гигантов, владельцев локальных пивных брендов, производителей воды и лимонадов. Доля стеклянной упаковки от «Сибстекла» в структуре поставок тары у клиентов выросла на 10-15%, а доля компании на целевом рынке (СФО и ДВФО) в течение 2022 года расширилась до 81%.

Компания сосредоточена на продвижении продукции и разработке перспективных и маржинальных позиций. В планах — выход на новые рынки сбыта.

Эмитент усиливает направление B2B, которое запустил в конце 2022 года. Заключены контракты с крупными производителями десертов и тортов, продукцию которых можно купить во многих магазинах Сибири. Данным клиентам поставляются спреды и сливочное масло производства «Фабрики ФАВОРИТ». Продолжается и отработка технологии изготовления творожных сыров, целевая аудитория продукта — B2B-клиенты.

Другое перспективное направление рынка сбыта, которое уже радует вложенными усилиями, — HoReCa. Например, эмитент работает с ООО ТПК «Витязь» — дистрибьютор компании, который поставляет сыры и сливочное масло во многие кафе, рестораны и розничные магазины по Новосибирску и Новосибирской области. Среди его клиентов — Толмачево, в том числе кейтеринг для бизнес-класса, поставки для которого составляют порядка 300 коробок рассольной моцареллы в неделю.

«У нас многократно выросли продажи рассольной моцареллы „Перлини“ и „Чильеджина“, поскольку именно их в салатах едят все пассажиры бизнес-класса международных рейсов, вылетающих из аэропорта Толмачёво в Новосибирске», — поделился директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Также эмитент сосредоточен на проработке контрактов с партнерами, осуществляющими поставки снеков в специализированные пивные сети, ранее это направление не было охвачено. За последний год в ассортименте появились сыры, целевая аудитория которых делает покупки в таких магазинах. Это и «Чечил», и копченная моцарелла — как в индивидуальных пачках по 100 грамм, так и в лотках по 500 грамм, где сыр упакован в газовой среде. Данные позиции — отличные закуски к пенным напиткам. Уже заключены контракты с новыми партнёрами в Алтайском и Красноярском крае, Иркутской, Кемеровской, Новосибирской и Томской областях.

Напомним, что ранее ООО «Фабрика ФАВОРИТ» в лице Единственного участника Дегтярева Бориса Анатольевича приняло решение разместить новый, второй по счету, выпуск биржевых облигаций серии БO-01. Эмитент раскрыл официальное Решение Единственного участника на своей странице на сайте «Интерфакс».

На сегодня известно, что объем составит 60 млн. рублей, срок обращения — 4 года. По выпуску предусмотрена возможность досрочного погашения биржевых облигаций по усмотрению эмитента. Ценные бумаги будут размещаться путем закрытой подписки среди квалифицированных инвесторов. Компания не планирует получение кредитного рейтинга. Подробнее.

Информация о нераскрытых параметрах выпуска, сроках его размещения, а также на что эмитент намерен потратить привлекаемые деньги, будет сообщена позже.

В августе сервис «Грузовичкоф» отметил важную дату — 18 лет со дня основания. Сегодня «Грузовичкоф» представлен почти во всех городах-миллионниках (кроме Волгограда), в 800-тысячниках (кроме Тольятти). Всего партнёров вместе с городами стран СНГ — 47, открытых городов — 82.

Развитие сервиса и его успехи были отмечены наградами в преддверии дня рождения компании:

«Бренд года — 2023» по версии газеты «Деловой Петербург», которую «Грузовичкоф» также получил в августе, заняв первое место среди других петербургских компаний в номинации «Услуги»;

Сервис «Грузовичкоф» стал победителем первого конкурса «Лучшие практики наставничества города Москвы — 2023», заняв первое место в номинации «Лучшие практики наставничества по повышению производительности труда». Конкурс состоялся в рамках национального проекта «Производительность труда». Всего в конкурсе участвовали 60 московских компаний, которые представили свои проекты по обучению и адаптации новых сотрудников. С 2022 года сервис реализует свою программу наставничества: здесь разработали программу повышения вовлеченности сотрудников с низкой эффективностью, а также для упрощения адаптации вновь трудоустроившихся.

В компании отмечают, что главные конкурентоспособные стороны сервиса:

Время подачи транспорта — в регионах «Грузовичкоф» обеспечивает наилучшую скорость подачи транспорта, приучая своих клиентов к тому, что машина будет подана в пределах получаса, а не через несколько дней, как бывает в случаях обращения к частникам;

Широкий спектр услуг — клиент получает в формате «одного окна» большой набор опций «под ключ»;

Гарантия надёжности перевозки, так как сервис отвечает за груз вплоть до момента его выгрузки.

Сейчас у компании «высокий сезон». Представители сервиса отмечают, что активность клиентов в этом году увеличилась более чем на 30%.

Многие компании нарастили объёмы грузоперевозок, что может говорить об увеличении производственных мощностей и объёме выпускаемой продукции, что, в свою очередь, свидетельствует о постепенном восстановлении экономики. Повышенный спрос наблюдается на услуги грузового такси: доставку малогабаритной и крупнотоннажной продукции. При этом доставка осуществляется как до конечного клиента, так и на склады, маркетплейсы.

ООО «Чистая Планета» планирует в октябре разместить дебютный выпуск биржевых облигаций. Пока компания ожидает регистрацию выпуска, расскажем о её деятельности подробнее.

ООО «Чистая Планета» занимается производством и реализацией премиальной бытовой химии и средств гигиены. Компания создала первую в России розничную сеть магазинов, специализирующуюся на продаже данных категорий товаров на розлив. Бизнес-модель эмитента позволяет продавать качественную продукцию по доступным ценам, благодаря сокращению расходов на производство и маркетинговое оформление упаковки. Формат реализации бытовой химии и средств личной гигиены на розлив — еще и часть ESG-философии предприятия, которая основывается на принципах минимизации использования пластика и продвижении идей повторного применения пластиковой тары.

На сегодня основной способ реализации продукции — сеть магазинов, которая насчитывает 206 точек: 191 развивается в рамках направления франчайзи, а 15 принадлежат ООО «Чистая Планета». Партнерские магазины расположены в 15 субъектах России и в Казахстане, собственные находятся в Новосибирской области.

При этом, «Чистая Планета» диверсифицирует способы реализации товаров, продавая их не только через федеральную сеть фирменных магазинов, но и оптом, через фирменные вендинговые аппараты или брендированные стойки для розлива бытовой химии, встраиваемые в магазины партнеров. Также компания оказывает услуги по производству продукции под собственными торговыми марками клиентов — розничных сетей.

Всю продукцию изготавливает непосредственно ООО «Чистая Планета» на собственных производственных мощностях, размещенных в арендованных помещениях в г. Искитим, Новосибирской области. Площадь завода превышает 2 500 кв. м, а общая производительность составляет 1 500 тонн в месяц. Эмитент изготавливает продукцию по собственным рецептам, разработанным технологами предприятия. В распоряжении компании — лаборатория, позволяющая контролировать качество сырья и итогового продукта.

Товары производится из натуральных компонентов с использованием высококачественных отдушек от четырех крупнейших производителей: «Payan Bertrand», «Argeville», «Robertet» и «Zielinski & Rozen».

На сегодня «Чистая Планета» изготавливает более 50 ассортиментных позиций. Эмитент — правообладатель трех торговых марок: «ЧИСТАЯ ПЛАНЕТА» (или «CLEAN PLANET» — англ. версия), «WHITE PANDA», «POWER WHITE» (в процессе вывода на рынок).

В октябре 2023 года «Чистая Планета» планирует разместить дебютный выпуск биржевых облигаций.

Подробную информацию о компании и её продукции можно найти на сайте.

27 сентября 2023 года ООО «Сибстекло» (крупнейший производитель тарного стекла за Уралом, актив РАТМ Холдинга) раскрыло порядок и подробности проведения предстоящей добровольной оферты по выпуску Сибстекло-БО-П03. Согласно условиям, максимальный объем приобретения бумаг составит до 75 тыс. штук от эмиссии в 300 млн рублей, цена — 100% от номинальной стоимости + НКД.

Напомним, что это уже четвертая добровольная оферта и последняя из предусмотренных на этапе размещения второго выпуска облигаций № 4B02-03-00373-R-001P (ISIN: RU000A105C93). По первым двум офертам не поступило ни одной заявки, по третьей — эмитент приобрел 475 бумаг, удовлетворив заявки в полном объеме.

Объявленная оферта является добровольной как для эмитента — проводится по собственному усмотрению, так и для инвесторов — решение принимать участие или воздержаться — по желанию.

Информацию о проведении предусмотренной добровольной оферты по второму выпуску облигаций № 4B02-03-00373-R-001P (ISIN: RU000A105C93) ООО «Сибирское стекло» раскрыло на своей странице на сайте «Интерфакс»: инвесторы могут предъявить требования в период с 9 по 13 октября 2023 года. Дата начала приобретения облигаций не может быть ранее чем через 7 рабочих дней с даты раскрытия сообщения о приобретении облигаций, соответственно, 23 октября 2023 года, состоится приобретение бумаг эмитентом. Максимальный объем бумаг, который примет ООО «Сибстекло», — 75 тыс. штук.

Цена выкупа составит 100% от номинальной стоимости, плюс накопленный купонный доход. Для участия владельцам облигаций необходимо обратиться к своему брокеру.

Если общее количество облигаций, заявленных к приобретению, превышает количество приобретаемых эмитентом облигаций, такие облигации приобретаются эмитентом у их владельцев пропорционально заявленным требованиям.

Справочно: выпуск № 4B02-03-00373-R-001P был размещен 28 октября 2022 г. объем 300 млн руб. и сроком обращения — 3 года. Номинал одной облигации — 1 000 руб., ставка купонного дохода — 17% годовых на 15 мес. (через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона).

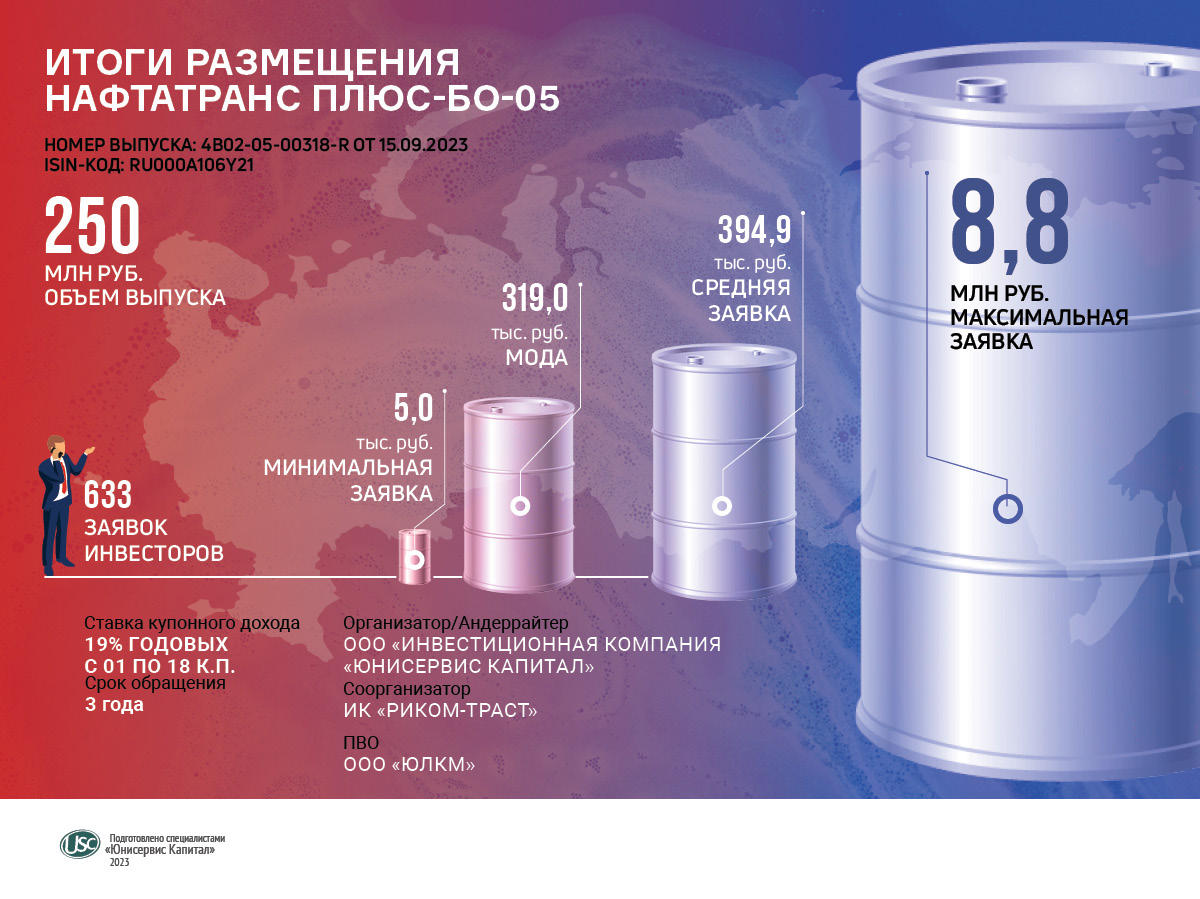

26 сентября завершилось первичное размещение пятого облигационного выпуска ООО ТК «Нафтатранс плюс». Весь объем выпуска — 250 млн руб. — был выкуплен инвесторами за один день. Эмитент благодарит всех участников торгов за размещение.

Факт завершения торгов эмитент раскрыл на странице «Интерфакс». Размещение выпуска Нафтатранс плюс-БО-05 проходило по открытой подписке в течение 1 торгового дня. За это время состоялось 633 заявки. Самая крупная заявка составила 8,8 млн руб., средний объем заявки равен 394,9 тыс. рублей, минимальная заявка — 5 тыс. руб., а самая популярная — 319 тыс. рублей.

Теперь бумаги компании доступны на вторичных торгах по ISIN-коду: RU000A106Y21.

Напомним параметры выпуска: объем — 250 млн руб., номинал одной бумаги — 1000 рублей, срок обращения — 3 года, ставка купонного дохода — 19% годовых на 1 — 18 купонные периоды, далее — полная безотзывная оферта с возможным пересмотром ставки купона. Организатором выпуска и Андеррайтером выступило ООО «Инвестиционная компания «Юнисервис Капитал», соорганизатором — ИК «Риком-Траст».

Эмитент привлек средства для пополнения оборотного капитала, в последующем часть средств пойдет на рефинансирование первого выпуска облигаций № 4B02-01-00318-R (дата погашения: 11.01.2024 г.). Сохранение оборотного капитала позволит компании не отказываться от планов по дальнейшему развитию.

В обращении у эмитента есть четыре выпуска биржевых облигаций, которые эмитент успешно обслуживает.

Действующий рейтинг эмитента — B|ru| со стабильным прогнозом (ООО «НРА»).

Подробнее о компании, ее финансово-хозяйственной деятельности в презентации.

ООО ТК «Нафтатранс плюс» готовится к размещению пятого выпуска биржевых облигаций. Дата торгов по первичному размещению назначена на во вторник, 26 сентября 2023 года. Раскрыты окончательные параметры выпуска. Информация раскрыта на странице «Интерфакс».

Раскрыты окончательные параметры выпуска серии БО-05 под номером 4B02-05-00318-R от 15.09.2023:

Объем — 250 млн руб.;

Срок обращения — 3 года;

Номинал одной бумаги — 1000 рублей;

Способ размещения — открытая подписка;

Ставка — 19% с 1 по 18 купонные периоды;

Выплата купонного дохода будет осуществляться ежемесячно;

Безотзывная оферта в дату окончания 18 купонного периода;

Оферентом определен ООО ТК «СТК»;

Дата начала торгов — 26.09.2023 г.;

Организатор/Андеррайтер выпуска: ООО «Инвестиционная компания Юниcервис Капитал»;

Представитель владельцев облигаций: ООО «ЮЛКМ».

Цель привлечения средств — пополнение оборотного капитала, в последующем часть средств пойдет на рефинансирование первого выпуска облигаций № 4B02-01-00318-R (дата погашения: 11.01.2024 г.). Сохранение оборотного капитала позволит компании не отказываться от планов по дальнейшему развитию.

ООО ТК «Нафтатранс плюс» — крупнейший в Сибири частный независимый нефтетрейдер, осуществляющий совместно с партнерами всю цепочку бизнес-процессов: от закупа сырья на бирже до доставки на АЗС для конечного потребителя. В обращении имеется 4 выпуска биржевых облигаций, по которым эмитент добросовестно исполняет все обязательства перед инвесторами.

Действующий рейтинг эмитента — B|ru| со стабильным прогнозом (ООО «НРА»).

Напомним, что 20 сентября 2023 года представитель эмитента, генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня, провел эфир с инвесторами, где подробно рассказал о финансовых результатах компании, как развивался бизнес с момента выхода на рынок ВДО и о дальнейших планах. Посмотреть эфир в записи можно здесь.

Финансовые результаты работы за 6 месяцев 2023 года детально отражены в презентации.