В 2024 году эмитент акцентирует внимание на расширении и продвижении линейки снековых сыров. За период с января по начало марта «Фабрика ФАВОРИТ» успела не только презентовать две новинки данного сегмента, но и совершить их дебютные поставки.

Ранее мы рассказывали о том, что ООО «Фабрика ФАВОРИТ» приступило к пополнению линейки продукции снековых сыров. В январе компания представила хрустящий сыр «Сыроварня FAVORIT», а в конце февраля презентовала хрустящий копченый сыр «Сыроварня FAVORIT».

За достаточно короткий срок сотрудники эмитента провели серю успешных переговоров, позиции уже появились на полках крупных сетей Красноярского края — «Красный Яр» и «Командор», а также в ритейлерах Новосибирска — «Ашан» и «Бахетле». В ближайшее время приобрести позиции можно будет и в «Быстрономе».

Сейчас презентации хрустящих сыров продолжаются, также торговый отдел компании продвигает и другие продукты линейки: сыр чечил «Сыроварня FAVORIT» и моцарелла копчёная Affumicata «Сыроварня FAVORIT». В будущем эмитент представит и другие снековые позиции.

«Как мы уже рассказывали, одна из главных целей 2024 года — запуск 10 разновидностей снековых сыров, поэтому разработка новинок идет непрерывно. Сейчас мы готовимся к запуску производства товаров: чечил косичка сливочная и чечил косичка копчёная „Сыроварня FAVORIT“. Технологи и сотрудники инженерной службы разрабатывают рецептуры, ведут отработки по производству продуктов. Отделом маркетинга разработана и отдана в печать упаковка для новых позиций», — прокомментировал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Отметим, что новые товары продвигаются под брендом «Сыроварня FAVORIT». Ранее марка называлась «FAVORIT CHEESE». Как отмечают в компании, логотип и название были придуманы более 10 лет назад. Эмитент приступил к постепенному ребрэндингу, чтобы сохранить актуальность. Обновились цвета, шрифты и упаковка бренда. Сейчас проделанную работу можно увидеть в упаковке вышеуказанных новинок и таких сыров, как чечил, халуми, моцарелла Ciliegina.

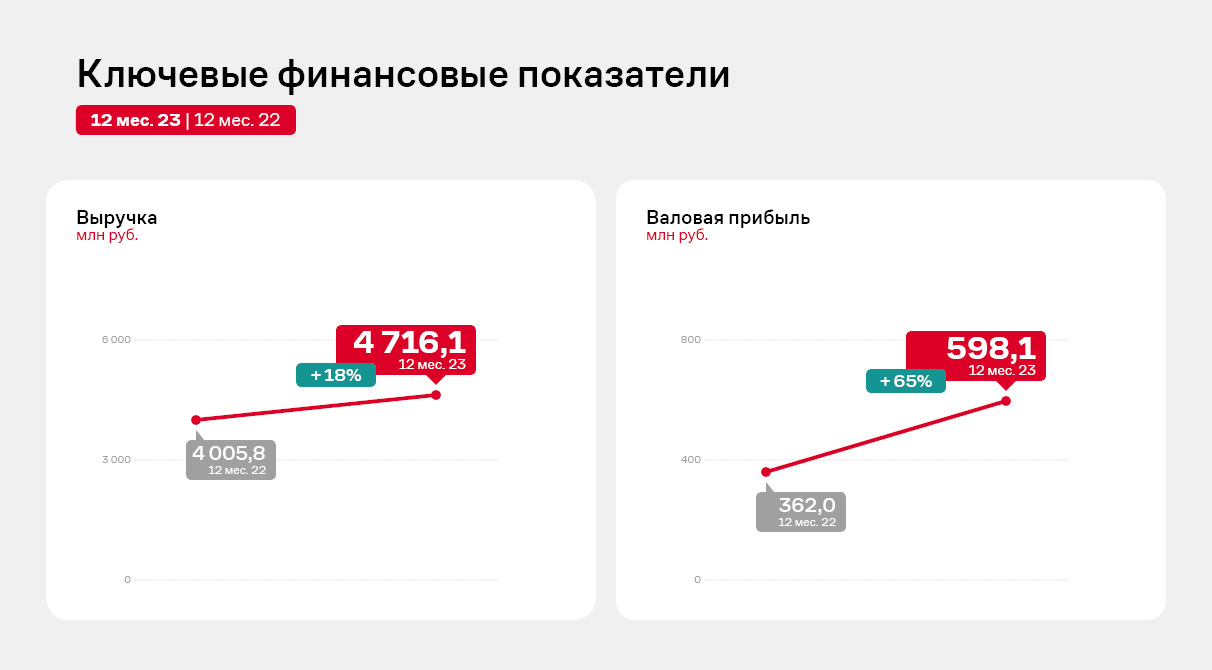

Прошедший год эмитент завершил, ощутимо повысив ключевые финансовые показатели. По итогам 12 месяцев 2023 года выручка к аналогичному периоду прошлого года показала рост на 17,7%, EBITDA LTM на 71,3%, чистая прибыль на 129,4%.

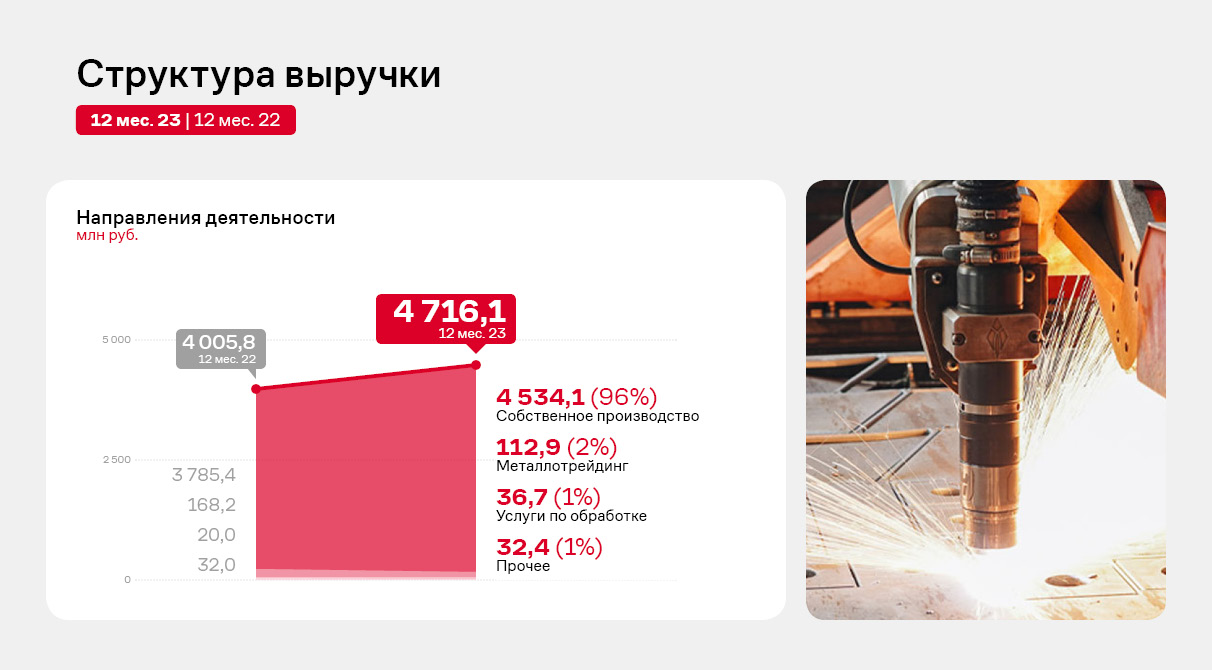

Собственное производство и услуги по обработке металла практически вытеснили металлотрейдинг из структуры выручки эмитента. В планах ООО «НЗРМ» — расширение и диверсификация парка производственного оборудования, а также запуск нового производственного цеха по изготовлению продукции для клиентов строительного направления.

Выручка по итогам 12-ти месяцев 2023 г. зафиксирована на уровне 4 716,1 млн руб., что на 17,7% превышает аналогичный период прошлого года. Также наблюдается существенный рост валовой прибыли в отчетном периоде на 65,2% к АППГ за счет снижения себестоимости, которая напрямую зависит от цен на металл.

Снижение себестоимости позитивно отразилось на валовой рентабельности: в отчетном периоде показатель увеличился в 1,4 раза к АППГ и составил 12,7%. Также тенденция поспособствовала дальнейшей положительной динамике показателей EBITDA LTM и чистой прибыли, рост которых составил 71,3% и 129,4% соответственно за те же сравниваемые периоды.

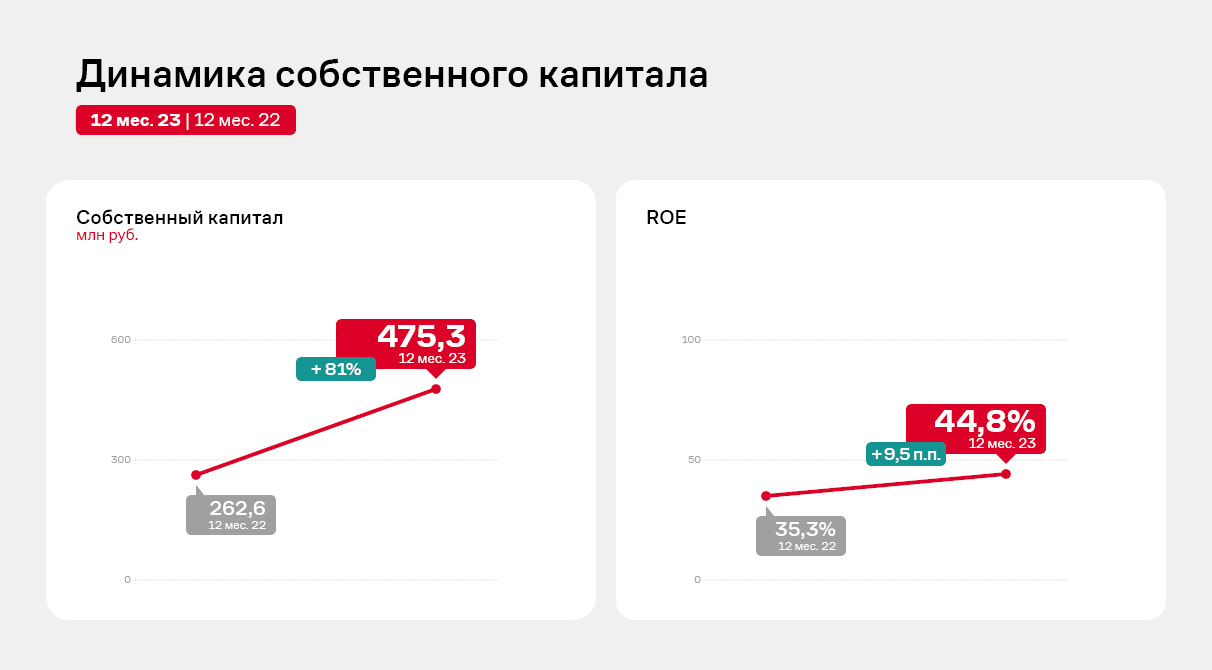

Собственный капитал на 31.12.2023 г. зафиксирован на уровне 475,3 млн руб., что превышает АППГ на 81%, и продолжает увеличиваться за счет роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально продолжает реинвестироваться в развитие.

Рентабельность собственного капитала (ROE) в отчетном периоде — 44,8%, рост составил 9,5 п.п. к уровню того же периода прошлого года.

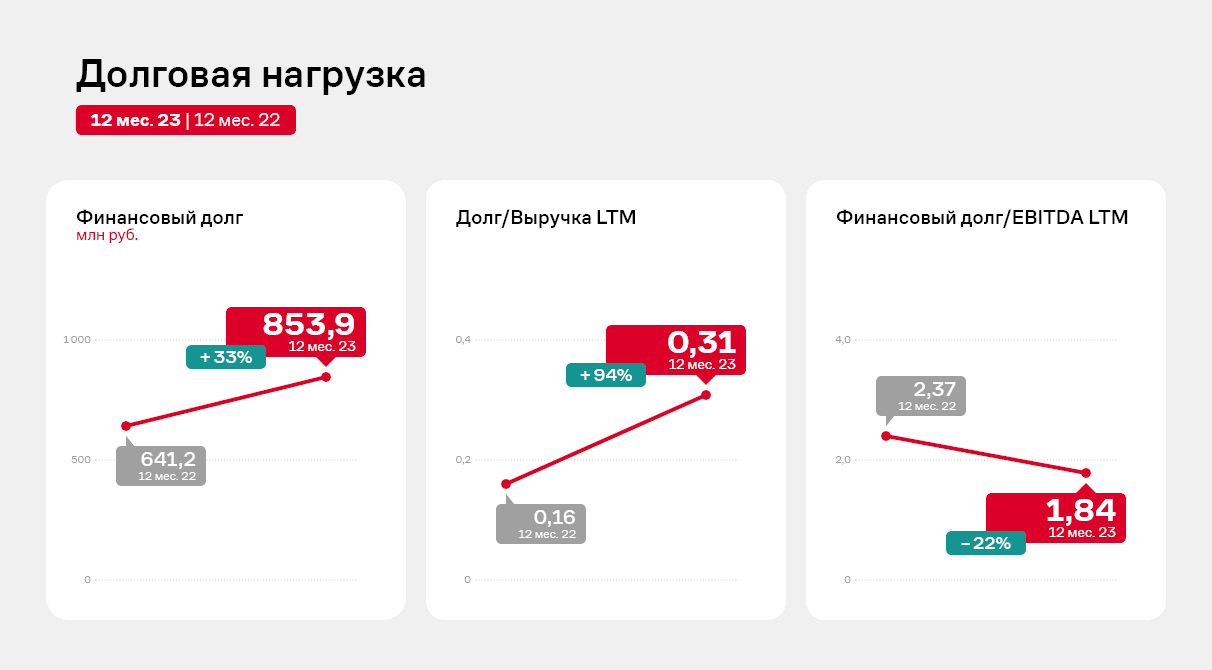

Основным источником финансирования деятельности эмитента продолжают оставаться заемные средства. Финансовый долг на 31.12.2023 г. составил 853,9 млн рублей, увеличившись по сравнению с уровнем прошлого года на 33,2%. При этом за счет положительной динамики ключевых операционных показателей, долговые коэффициенты продолжают оставаться на комфортном уровне и имеют существенный запас прочности.

По итогам 2023 года эмитент продолжает демонстрировать положительную динамику результатов своей финансово-хозяйственной деятельности в сравнении со значениями за аналогичный период прошлого года. Детальнее – в материале.

На фоне роста объёма продаж (+18,5% к АППГ) компании удалось существенно нарастить чистую прибыль, которая в отчетном периоде составила 180,1 млн руб. (+68,6% к АППГ). Показатели валовой прибыли и EBITDA adj LTM также демонстрируют уверенно положительную динамику: на 31.12.2023 г. рост обоих показателей составил 35,2% и 54,7%, соответственно, в сравнении с данными на 31.12.2022 г.

Уверенный рост показателей продолжается благодаря развитию транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, что позволило уменьшить прямые транспортные расходы по доставке нефтепродуктов до покупателей.

Также продолжает претерпевать изменения структура продаж по категориям покупателей. Если ранее крупнейшую долю в реализации (до 65%) занимали нефтетрейдеры (опт и мелкий опт), в текущем году произошло перераспределение на другие категории.

Положительные финансовые итоги деятельности 12-ти месяцев 2023 г. отразились на балансе эмитента: финансовый долг за последние 12 месяцев сохранился практически на том же уровне – 2 473,6 млн руб., размер собственного капитала компании увеличился на 49%. Рост основных средств - более чем в два раза.

В целом, валюта баланса эмитента в отчетном периоде зафиксирована на уровне 4 648,9 млн руб. с приростом в 35,9% к АППГ.

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 31.12.2023 г. продолжает сохраняться на высоком уровне (67% от всех заимствований), что обеспечивает высоколиквидность компании.

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 31.12.2023 г. составил 0,21х, что является оптимальным значением для компаний оптовой торговли, включая нефтетрейдинг. Следует отметить, что долговой коэффициент [Чистый долг /EBITDA adj LTM] усилил свое значение в отчетном периоде и зафиксирован на уровне 3,71х.

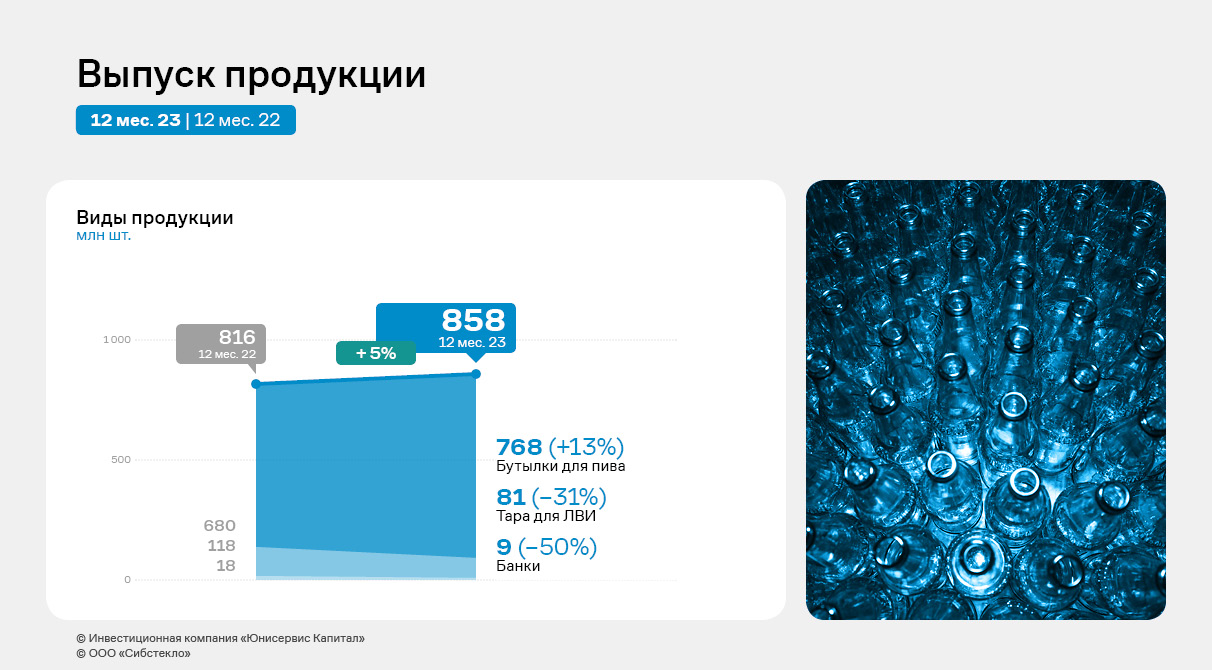

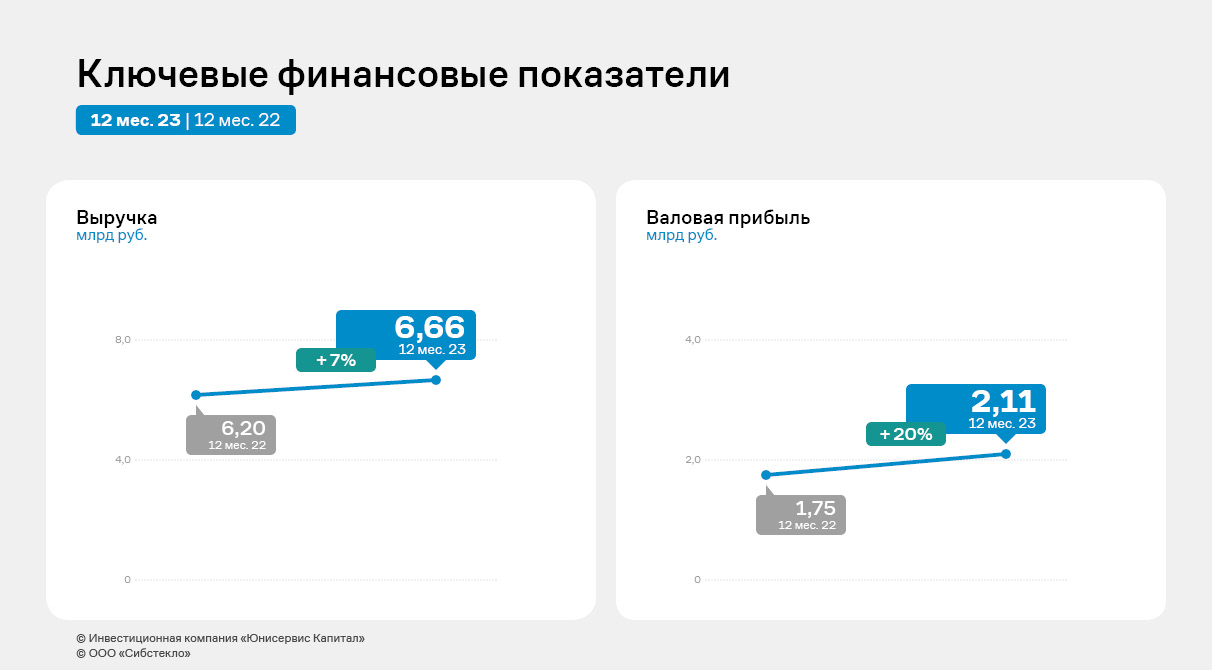

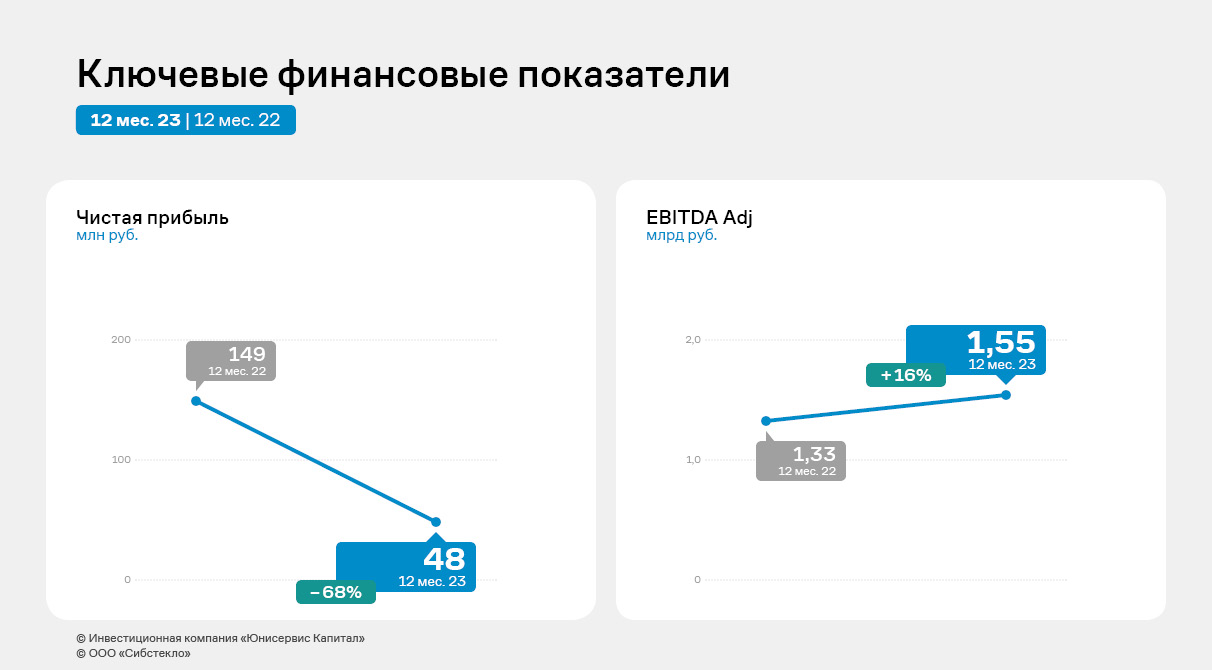

Выручка эмитента в 2023 году в сравнении с 2022 годом выросла на 7,4%. EBITDA Adj зафиксирована на историческом максимуме. Подробнее о финансовых результатах деятельности ООО «Сибстекло» — в аналитическом обзоре.

По итогам 2023 года ООО «Сибстекло» установило рекорд по объемам производства в месяц: среднемесячный показатель — 72 млн бутылок. Всего же с конвейеров предприятия сошло 858 млн стеклоизделий. Наибольшую долю в номенклатурной линейке традиционно занимает пивная бутылка — 89,5%.

Также в 2023 году, по данным эмитента, завод сэкономил 57,6 тыс. тонн минеральных компонентов благодаря использованию стеклоотходов в составе сырьевой смеси. Доля вторичных ресурсов, применяемых при производстве коричневой тары, достигла 50%, бесцветной — 35%.

Рост выручки компании в отчетном периоде по отношению к 2022 году составил 7,4%. EBITDA Adj зафиксирована на историческом максимуме — 1 551 млн рублей. Рост объемов производства и цен привело к существенному росту валовой прибыли на 20,3% — до 2 109 млн руб.

Финансовый результат компании снизился на 67,8% — до 48 млн руб., что обусловлено повышением процентных ставок по кредитам (и соответствующих расходов эмитента) на фоне значительного увеличения ключевой ставки ЦБ в 2023 году.

Важно отметить, что в 2023 году изменился подход к отражению процентных расходов по факторингу, которые в настоящее время, согласно учетной политике, учитываются в «Прочих расходах», что главным образом и повлияло на рост суммы в этой строке.

При этом проценты по кредитам и займам увеличились на 80 млн руб. — до 427 млн руб., по факторинговым платежам снизились на 38 млн рублей.

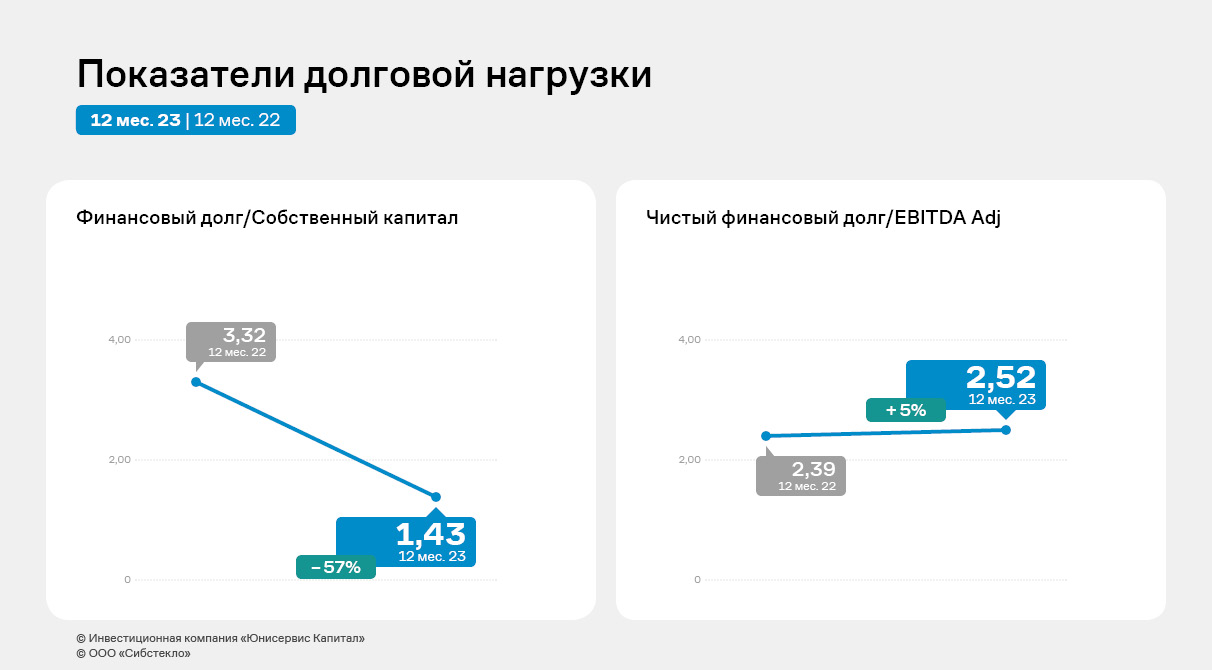

Финансовый долг на 31.12.2023 г. зафиксирован в размере 3 938 млн рублей, увеличившись по сравнению с 2022 годом на 19,7% за счет привлечения дополнительного финансирования. Показатели долговой нагрузки демонстрируют сдержанную отрицательную динамику, оставаясь в пределах приемлемых значений. Исключение — коэффициент «Финансовый долг/собственный капитал», который улучшил значение за счет наращивания собственного капитала.

В рамках развития бизнеса в 2023 году ООО «Круиз» сфокусировался на повышении эффективности операционной деятельности за счет изменения бизнес-процессов и операционной структуры сервиса, что по результатам года дало отличный результат.

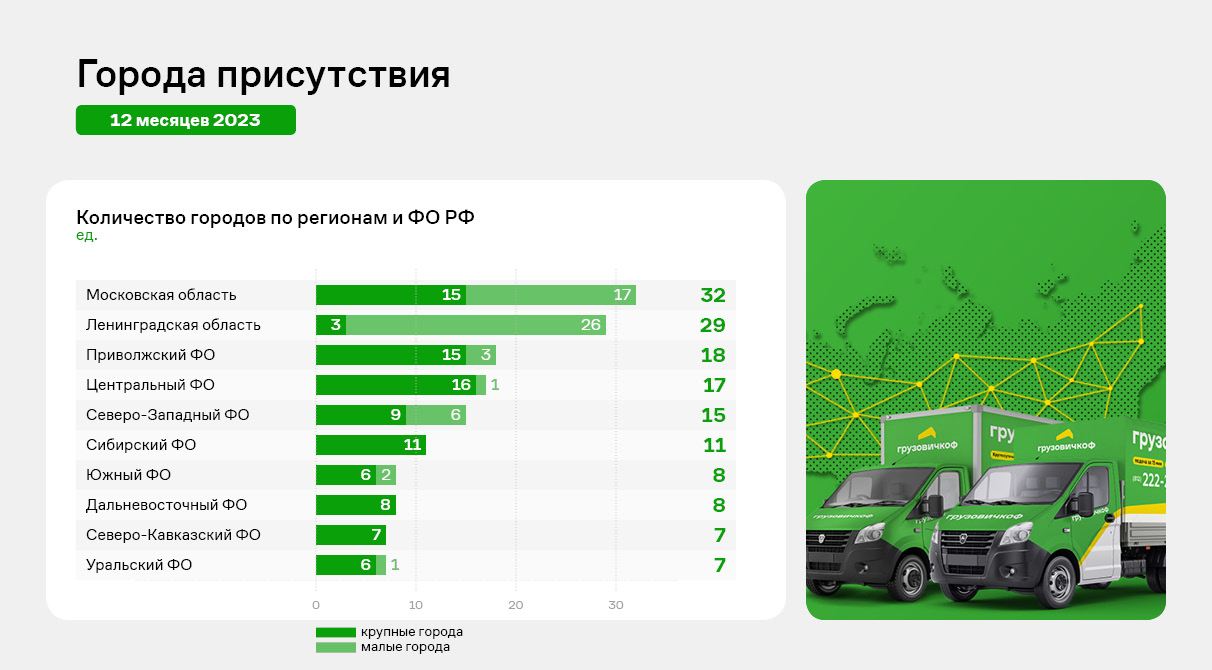

Компания запустила несколько новых продуктов: «Грузовичкоф Бизнес» (основной), аренда спецтехники, «Мобильные грузчики». Разработан В2В онлайн сервис «Бизнес кабинет», с возможностью заказа автомобиля, отслеживания передвижение груза, управления балансом компании и документооборотом в режиме онлайн. В прошлом году эмитент начал работу в 15 новых городах, расширив свое присутствие до 152 городов России (большинство из которых — с населением более 100 тыс. человек). Всего сервис Компании представлен в 69 регионах страны, а также в странах СНГ (Казахстан, Таджикистан, Узбекистан и Беларусь).

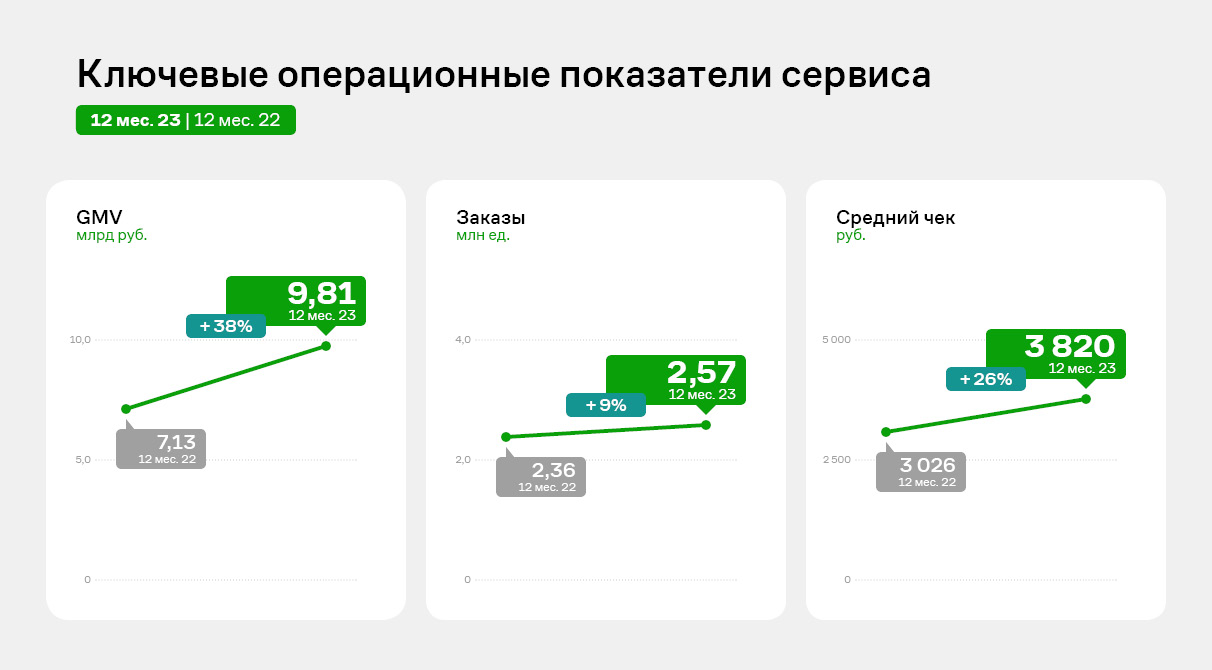

GMV сервиса в 2023 году составил 9,8 млрд руб. и увеличился к АППГ на 38%, в том числе за счет роста количества заказов на 9%. Рост среднего чека за год составил 26%.

Количество заказов превысило 2,5 млн ед., что составляет более 7 тысяч в день.

Размер данных показателей является историческим максимумом за всю историю деятельности компании.

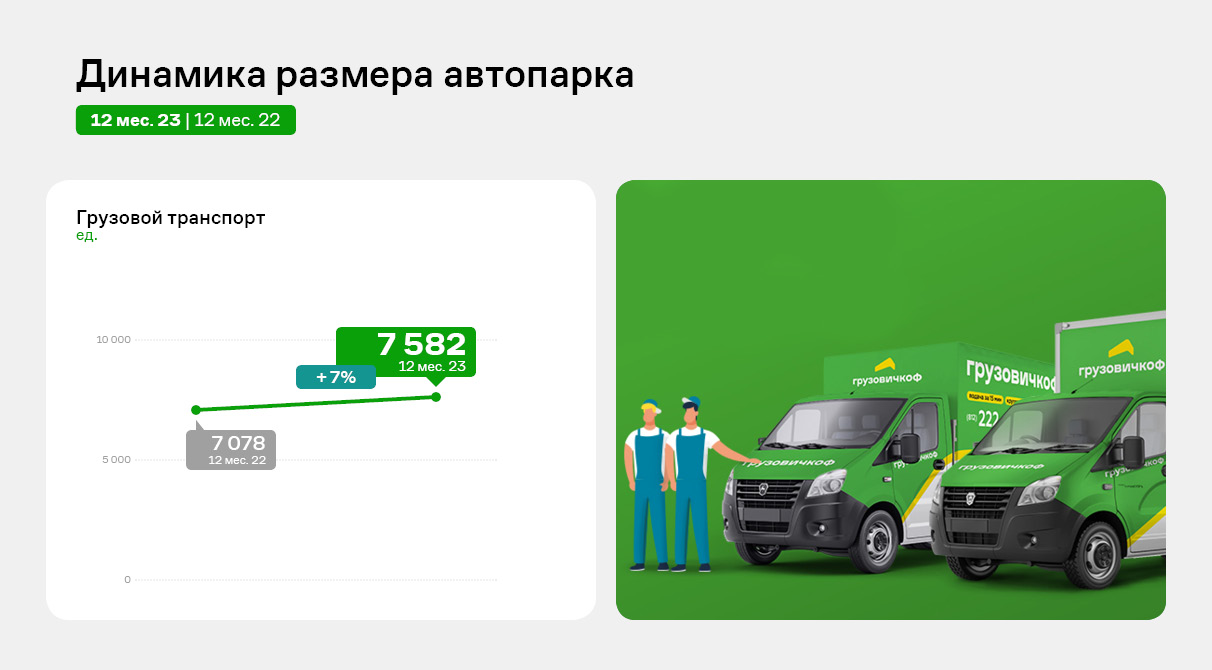

Также «Грузовичкоф» продолжает тенденцию последних двух периодов по наращиванию автопарка: на 31.12.2023 количество грузового автотранспорта, работающего в сервисе, составило 7 582 авто, что выше значения 2022 года на 7%, или 504 транспортных единицы.

Компания успешно наращивает обороты как Москве и Санкт-Петербурге, так и в регионах РФ и странах СНГ.

Рост операционных показателей сервиса «Грузовичкоф» отразился также и на финансовых результатах эмитента.

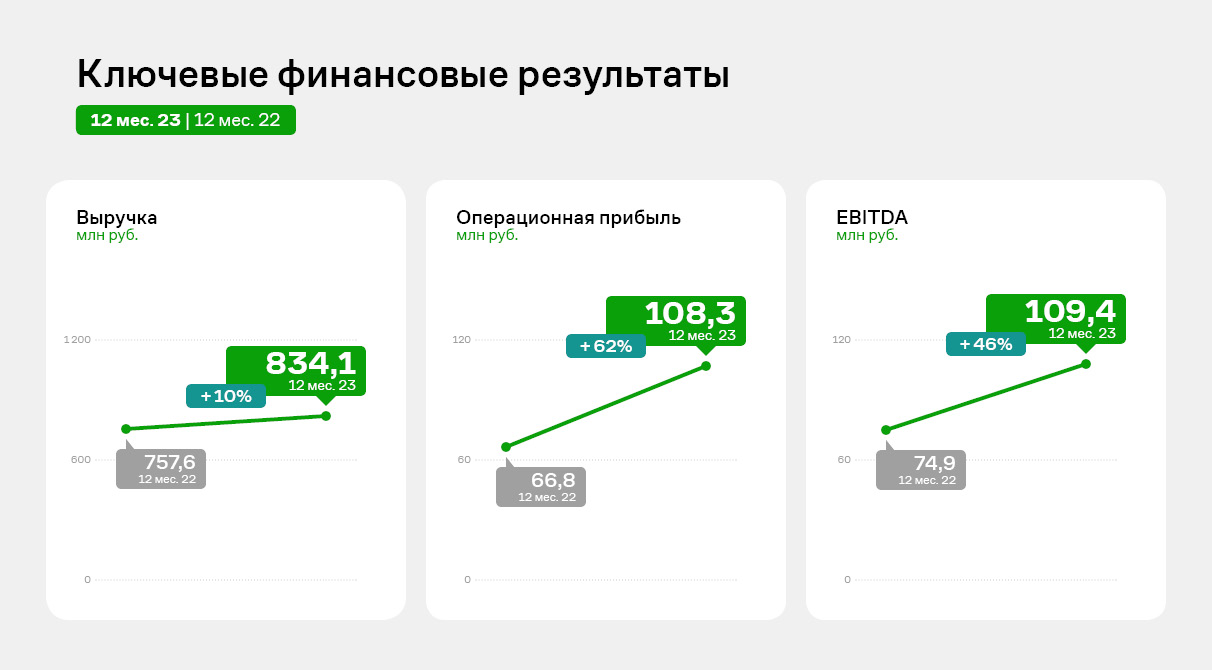

Выручка по итогам 2023 г. составила 834,1 млн руб. (+10,1% к АППГ), а операционная прибыль и EBITDA увеличились к показателям прошлого года на 62% и 46% соответственно, что связано со значительным снижением затрат по лизингу.

По состоянию на 31.12.2023 г. активы компании составили 1 109 млн руб.

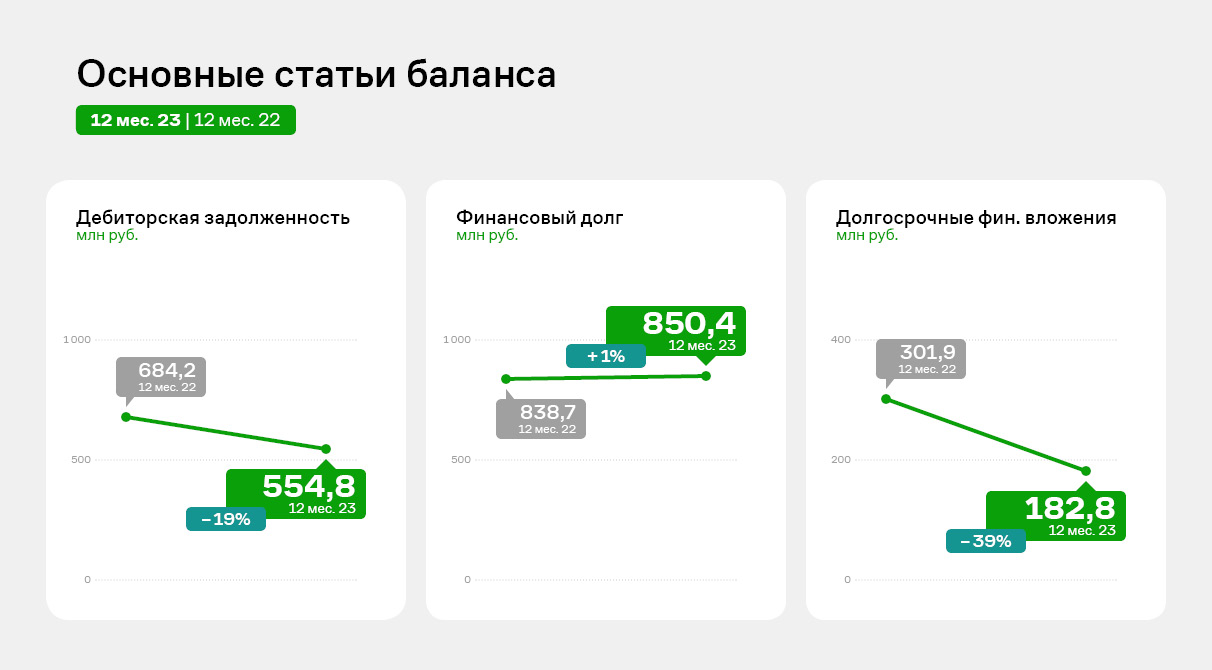

В структуре баланса эмитента основную долю занимает дебиторская задолженность (50%), которая сформирована за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программного обеспечения. В течение 2023 года дебиторская задолженность сократилась на 18,9%.

Долгосрочные финансовые вложения состоят из вкладов в уставные капиталы дочерних и зависимых обществ на сумму 0,1 млн руб., а также из долгосрочного займа, выданного ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью частичного финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией финансовым вложениям Эмитента стала покупка ООО «Круиз» доли в размере 20% в уставном капитале ООО «Транс-Миссия». Общая сумма займа составляла 300 млн руб., на конец 2023 года она сократилась до 182,7 млн руб.

По состоянию на 31.12.2023 г. основным источником финансирования ООО «Круиз» являются долгосрочные банковские кредиты от ПАО «ТКБ Банк» в размере 807,9 млн руб. и биржевые облигации в сумме 42,5 млн руб.

Обязательства перед ПАО «ТКБ Банк» сформировались в рамках долгосрочной инвестиционной программы, направленной на наращивание масштабов деятельности сервиса «Грузовичкоф». В рамках данной программы были профинансированы следующие направления: маркетинг, брендирование, развитие В2В направления и IT инфраструктуры (приобретение серверов), увеличение штатного персонала сервиса, а также приобретение авто (500 единиц).

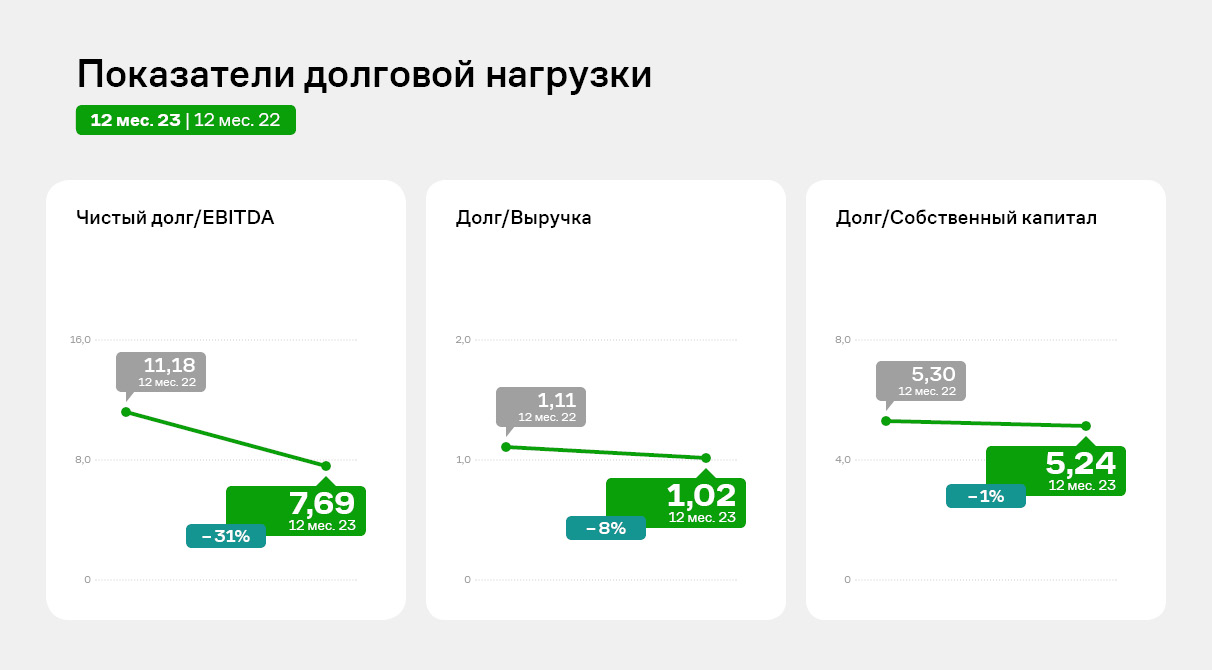

Показатели долговой нагрузки остаются на высоком уровне. Однако в 2023 году все коэффициенты долговой нагрузки показали снижение. Особенно заметно сократился показатель Чистый долг/EBITDA — на 32%.

Несмотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг: в марте 2023 года ООО «Круиз» погасил четвертый выпуск облигаций, а с июня 2023 года приступил к погашению 5 выпуска облигаций в соответствии с графиком.

Отвечая на вопросы о планах на 2024 год, руководство компании отметило, что если в 2023 году в сервисе делали упор на улучшение корпоративной политики, повышение качества услуг и расширение их спектра, то в 2024-м компания снова вернется к активному расширению географического охвата, в том числе, в странах СНГ (в планах — запуск сервисов в Азербайджане и Армении, а также перезапуск работы в Киргизии с новым партнером).

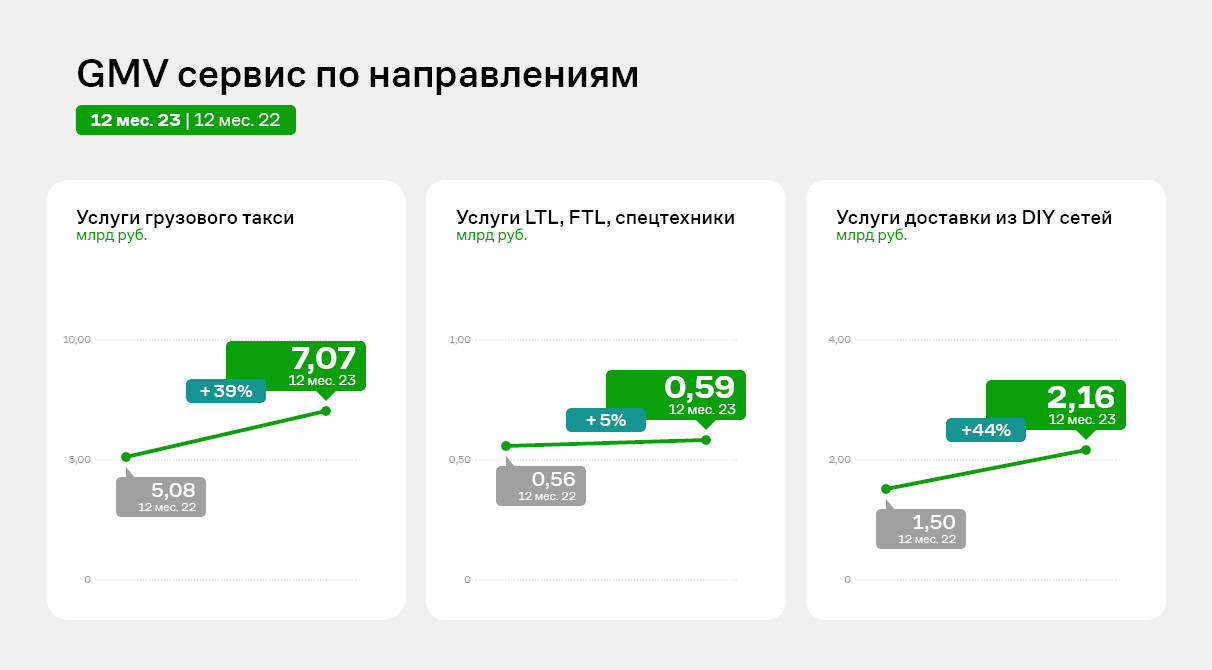

Реализация поставленных планов позволит сервису выйти на рекордный оборот — свыше 10,8 млрд руб.

2023 год эмитент завершил, продемонстрировав рост выручки с НДС. Также позитивную динамику показала EBITDA adj LTM. Подробнее про итоги 2023 года пишем в аналитическом обзоре.

За 2023 год ООО «Чистая Планета» прошло ряд знаковых этапов, не связанных с операционной деятельностью. Это и переход с упрошенной системы налогообложения на основную, и размещение дебютного облигационного выпуска, и получение первого кредитного рейтинга. Также эмитент смог добиться ряда достижений в рамках операционной деятельности: расширил сеть франчайзинговых магазинов, выкупил производственное оборудование, которое ранее арендовалось.

По итогам 2023 года число точек сети ООО «Чистая Планета» составило 211. Среди них: 16 — собственные магазины эмитента, 194 — франшиза, 1 — точка, открытая в рамках коллаборации с «Ашан». По итогам прошедших 12 месяцев эмитент расширил сеть на 35 магазинов, наибольший прирост пришелся на Новосибирскую, Кемеровскую и Краснодарскую области. Также компания освоила такие регионы, как ЯМАО, республика САХА и другие. На 2023 год пришлось начало коллаборации с торговой сетью «Ашан», в 2024 году компании подписали эксклюзивный договор об открытии точек «Чистой Планеты» на территории гипермаркетов.

Помимо реализации продукции через фирменные точки, в планах эмитента — наращивание объемов продаж фасованной продукции. С этой целью в конце 2023 года компания приобрела дополнительную линию для фасовки продукции общей мощностью порядка 200 тонн.

*Данные скорректированы относительно обзора на 30.09.2023 г.

До 2023 года ООО «Чистая Планета» не было плательщиком НДС, в связи с этим для отражения корректной динамики рассмотрим данный показатель с НДС. По итогам года наблюдается рост на 4,5%. При этом выручка, отраженная в бухгалтерской отчетности, снизилась на 13% в связи с начисляемым НДС. Начиная с 2024 года, компания проводит мероприятия по пересмотру отгрузочных цен с целью того, чтобы переложить эффект НДС на франчайзи. Чистая прибыль уменьшилась на 36% за счет роста амортизационных отчислений. EBITDA adj LTM по итогам года выросла на 19,7 млн руб. или на 68%.

Несмотря на то, что по итогам 2023 года был увеличен долг на 100 млн руб., общая долговая нагрузка эмитента находится в пределах приемлемых значений за счет роста маржинальности бизнеса. Общий долг/EBITDA adj LTM на уровень 2,9х и ICR — более 9х.

Дополнительный долг на 100% сформирован облигационным займом серии Чистая Планета-БО-01 объемом 100 млн руб. Порядка 65 млн руб. инвестиций были использованы для приобретения в собственность ранее арендуемых активов. Еще 5 млн руб. потрачены на налоговые выплаты при проведении сделок. Сейчас имущество как движимое, так и недвижимое поставлено на баланс ООО «Чистая Планета». Оставшиеся 30 млн руб. были вложены в оборотный капитал.

В 2024 году ООО «Чистая Планета» планирует начать сотрудничество с торговыми сетями «Узбекистана» и увеличить объем реализации фасованной продукции. Также компания продолжит расширять сеть фирменных магазинов, в том числе посредством коллаборации с «Ашаном».

В ООО «Сибирское стекло» («Сибстекло», один из лидирующих производителей стеклотары в России, актив РАТМ Холдинга) подвели производственные итоги за первый квартал 2024 года.

По словам генерального директора «Сибстекла» Антона Мора, с января по март в стекольных комплексах изготовили 215,25 млн единиц тарного стекла — на 3,7% больше, чем в аналогичном периоде прошлого года (207,5 млн). Благодаря облегчению стеклоизделий показатель в тоннах снизился с 59,1 тыс. до 57,4 тыс. — на 3%. Доля продукции, выпущенной по технологии NNPB (узкогорлое прессовыдувание, позволяет уменьшать вес бутылки при сохранении литража и соответствия ГОСТ), выросла до 89,6% — с 176,2 млн до 187,4 млн. Таким образом, на предприятии увеличивают производительность, ограничивая потребление материальных ресурсов.

— В номенклатурной линейке 90% занимает бутылка для слабоалкогольных напитков, примерно половина — тара коричневого цвета, для производства которой в настоящее время мы применяем 50-55% стекольных отходов в составе сырья, — говорит Антон Мор. — В первом квартале текущего года на заводе утилизировали 13,6 тыс. тонн стеклобоя — плюс 46% по отношению к уровню годичной давности, тем самым сэкономив 16,3 тыс. тонн минеральных компонентов, что по объему эквивалентно 250 железнодорожным вагонам.

— При осуществлении основной деятельности «Сибстекло» стремится к достижению целей устойчивого развития, в первую очередь, связанных с рациональным использованием природных ресурсов, — комментирует президент РАТМ Холдинга Эдуард Таран. — Потребности компании трансформируются в сокращение промышленной нагрузки на окружающую среду. Предлагая свои утилизационные возможности, ответственный бизнес демонстрирует готовность стать равноправным участником формирования экономики замкнутого цикла, что будет способствовать выполнению ключевых задач в рамках национального проекта «Экология».

Новая рабочая неделя будет отмечена двенадцатью выплатами купонного дохода от десяти эмитентов на сумму 29 729 231,16 рублей. Также на ближайшие рабочие дни запланировано третье частичное досрочное погашение по выпуску Ламбумиз-БО-П01 и перечисление процентного дохода по бумагам ООО «КИСТОЧКИ Финанс».

В понедельник, 20 мая, состоится выплата 13-го купона по облигациям серии Кузина-БО-П02 (ISIN: RU000A1065H, № 4B02-02-00480-R-001P от 11.04.2023). По календарю выплата купона пришлась на воскресенье, в связи с чем была перенесена на ближайший рабочий день. Объем выпуска — 70 млн руб., ставка купонного дохода — 16,5% годовых, номинальная стоимость —1 000 руб. Сумма выплат инвесторам составит 949 200 руб.: по 13,56 руб. на бумагу.

5-й купон получат держатели бумаг серии ТаксовичкоФ-БО-02 (ISIN: RU000A107FG5, № 4B02-02-00447-R от 15.12.2023) получат 20 мая. Данная выплата также была перенесена с воскресенья на понедельник. Объем эмиссии — 300 млн руб.. номинал — 1 000 руб., ставка купонного дохода установлена на уровне 20,24% годовых. На одну облигацию будет начислено 16,64 руб., что в сумме на весь выпуск составляет 4 992 000 руб.

Выплата 17-го купона по облигациям Феррони-БО-02 (ISIN: RU000A105P64, № 4B02-02-00626-R от 09.08.2022) в числе прочих переносится с воскресенья на ближайший рабочий понедельник, 20 мая. Объем выпуска в обращении после реализации двух частичных досрочных погашения — 160 млн руб., остаточный номинал — 800 руб., ставка купона — 16,5% годовых. Сумма выплат по выпуску составляет 2 170 000 руб.: по 10,85 руб. на одну бумагу.

ООО «Ультра» выплатит в понедельник 6-й купон по выпуску Ультра-БО-02 (ISIN: RU000A1078K5, № 4B02-02-00481-R от 26.10.2023). Это событие также пришлось по графику на нерабочее воскресенье, в связи с чем было перенесено. Объем выпуска — 100 млн руб., купонная ставка —18,75% годовых, номинальная стоимость облигаций — 1 000 руб. На одну бумагу будет выплачено 15,41 руб. купонного дохода и 1 541 000 руб. — сумма начислений на всю серию.

Выплата дохода за 19-й купонный период по выпуску Сибстекло-БО-П03 (ISIN: RU000A105C93, № 4B02-03-00373-R-001P от 18.10.2022) запланирована на 20 мая. Объем — 300 млн руб., номинал — 1 000 руб. После реализации безотзывной оферты ставка купонного дохода была установлена на уровне 17% годовых. Общий объем ежемесячных перечислений инвесторам — 4 191 000 руб.: по 13,97 руб. на облигацию.

В понедельник, 20 мая, 5-й купон получат держатели бумаг серии ДжетЛенд-БО-01 (ISIN: RU000A107G63, № 4B02-01-00129-L от 20.12.2023). Объем эмиссии — 80 млн руб., ставка купонного дохода установлена на уровне 21% годовых на все время обращения выпуска. Сумма выплат — 1 380 800 руб.: по 17,26 руб. на облигацию номиналом 1 000 руб.

Во вторник, 21 мая, ожидается выплата предпоследнего 59-го купона по выпуску Ламбумиз-БО-П01 (ISIN: RU000A100LE3, № 4B02-01-09188-H-001P от 09.07.2019). Объем выпуска в обращении после реализации безотзывной оферты и двух частичных досрочных погашений — 59,05 млн руб., остаточный номинал — 5 000 руб., купонная ставка — 9,5% годовых. Сумма выплаты купонного дохода составит 461 062,40 руб., по 39,04 руб. на облигацию.

На этот же день запланирована реализация третьего частичного досрочного погашения в размере 25% от номинала. Выплата на облигацию — 2 500 руб., на весь выпуск —29 525 000 руб.

В среду, 22 мая, будет выплачен 46-й купон по выпуску серии ПЮДМ-БО-П02 (ISIN: RU000A1020K7, № 4B02-02-00361-R-001P от 06.08.2020). Объем эмиссии — 120 млн руб., номинал — 1 000 руб., ставка купона — 13% годовых. Выплата на облигацию — 106,85 руб., на выпуск —1 282 200 руб.

В этот же день, 22 мая, держатели бумаг ООО «КИСТОЧКИ Финанс» получат процентный доход, начисляемый по ставке 15% годовых. Сумма выплат составит 246 560 руб., по 61,64 руб. на одну облигацию.

На четверг, 23 мая, запланирована выплата 19-го купона по выпуску Нафтатранс плюс-БО-04 (ISIN: RU000A105CF8, № 4B02-04-00318-R от 21.10.2022). Объем в обращении после реализации четырех добровольных и одной безотзывной оферт — 99 998 000 руб., номинал бумаг — 1 000 руб., ставка купонного дохода установлена при проведении безотзывной оферты на уровне 19% годовых. На облигацию приходится 15,62 руб. начислений, общая сумма выплат — 1 561 968,76 руб.

В этот же день эмитент ООО ТК «Нафтатранс плюс» выплатит 8-й купон по серии бумаг Нафтатранс плюс-БО-05 (ISIN: RU000A106Y21, № 4B02-05-00318-R от 15.09.2023). Объем выпуска — 250 млн руб., купон — 19% годовых. Выплаты на одну облигацию номиналом 1 000 руб. составят 15,62 руб., общая сумма дохода инвесторов по данному выпуску — 3 905 000 руб.

В пятницу, 24 мая, инвесторы получат купон за 5-й период по выпуску серии СЕЛЛ-Сервис-БО-01 (ISIN: RU000A107GT6, № 4B02-01-00645-R от 19.12.2023). Объем — 250 млн руб., ставка купонного дохода — 19,5% годовых, номинал — 1 000 руб. Общая сумма выплаты — 4 007 500 руб.: по 16,03 руб. на облигацию.

Также в пятницу состоится выплата 12-го купона по выпуску серии Ультра-БО-01 (ISIN: RU000A106AU9, № 4B02-01-00481-R от 25.05.2023). Объем — 250 млн руб., номинал — 1 000 руб., ставка — 16% годовых. Сумма начисленного инвесторам купонного дохода — 3 287 500 руб.: по 13,15 руб. на облигацию.

Маркетплейсы — один из мощных драйверов рынка логистики. Помимо роста оборотов и популярности e-commerce, на рост спроса на перевозки влияет также расширение спектра услуг площадок, таких как работа с крупногабаритным товаром и расширение сетей ПВЗ.

Напомним, что эмитент расширил список услуг, предоставляемых в рамках суббренда «Грузовичкоф Бизнес» — теперь корпоративные клиенты, помимо прочего, могут заказать доставку товара на маркетплейсы.

В прошлом году сервис начал сотрудничество по доставке грузов с маркетплейсами. Сейчас компания уже работает со всеми основными площадками, при этом учитывая особенности деятельности каждого маркетплейса, их требования и стандарты.

С целью дальнейшего расширения клиентского портфеля эмитент начал рекламную кампанию на Ozon, а в скором времени будет запущена специальная рекламная страница «Доставка на маркетплейсы» на сайте «Грузовичкоф» для клиентов В2В-сегмента.

В рамках развития суббренда и непосредственно услуги рассматривается также возможность выхода на новые площадки: ведутся переговоры со специализированной электронной платформой по продаже металлов и металлоконструкций, а также с одним из известных корпоративных маркетплейсов, чтобы стать их официальным перевозчиком.

В работе по обслуживанию маркетплейсов эмитент использует, в том числе, парк легковых автомобилей Лада Ларгус для оперативной доставки небольших объемов товара на несколько адресов в течение одного дня. В целом, оперативная транспортировка небольших партий груза малотоннажными грузовыми автомобилями востребована у клиентов, поэтому данная услуга предоставляется не только маркетплейсам.

Отметим, что и базовые услуги суббренда показывают эффективность и пользуются растущей популярностью — транспортный аутсорсинг, подписка на экипаж с автомобилем, вывоз мусора, а наиболее востребованные — офисный переезд и грузовое такси по городу и между городами.

Эмитент совместно с партнерами разработал нейронную сеть, обученную проводить анализ и ребрендинг дизайна упаковки молочных продуктов. Рынок высоко оценил разработку, завод уже заключает первые контракты на оказание новой услуги.

Нейросеть АО «Ламбумиз» презентовало клиентам на выставках DairyTech 2024 и «Продэкспо».

«Особенность нейросети заключается в том, что она может не только рассматривать отдельно взятую упаковку, но и выявлять её эффективность по сравнению с конкурентами. Как это происходит: клиент направляет фото продукта, расположенного на полке магазина в окружении подобных ему позиций, и получает оценку эффективности дизайна для потребителя. Программа также дает рекомендации по корректировке внешнего вида, либо вносит изменения сама», — пояснил директор по развитию АО «Ламбумиз» Сергей Новиков.

Как показало участие в выставках DairyTech 2024 и «Продэкспо», данная услуга крайне востребована среди производителей молочной продукции. Изначально «Ламбумиз» планировал только протестировать нейронную сеть, однако в процессе заключил несколько контрактов на анализ дизайна и ребрендинг упаковки с помощью нейросети.

Секрет популярности в том, что подобная услуга выгодна для партнеров завода. Она дешевле предложений брендинговых агентств, а также нейросеть справляется с задачами быстрее дизайнеров и маркетологов. Такой вариант оптимален для компаний, которым требуется не глобальная смена концепции, а редизайн для повышения продаж.

Многие клиенты «Ламбумиз» производят различные продуктовые линейки. Поэтому в будущем нейросеть обучат работать не только с молочным сегментом, но и с упаковкой для мясных и кондитерских изделий.