О том, как вырос и развивался завод за время своего существования, а также о предварительных итогах 2023 года — пишем в материале.

В сентябре Новосибирскому заводу резки металла исполнилось восемь лет. За это время компании удалость измениться до неузнаваемости. В начале пути основной специализацией эмитента был металлотрейдинг, сегодня это современный завод, сервисный металлоцентр (СМЦ).

«Уход от трейдинга и переход в разряд СМЦ — верное решение, которое нам удалось своевременно принять. Мы стали, не побоюсь этого слова, первопроходцами, которые задают тренды отрасли. НЗРМ не просто вовремя доставляет товар до клиента, завод предлагает решения производственных проблем. Помогает внедрять технологии увеличения производственных мощностей. Обеспечивает экономию денежных средств за счет высококачественных комплектующих и заготовок из металла. Сегодня у нас есть конструкторское и технологическое бюро, большое и быстро перенастраиваемое производство», — отметил директор ООО «НЗРМ» Дмитрий Ионычев.

Проследить динамику развития завода можно и по финансовым результатам. 2022 год НЗРМ завершил с выручкой в 4,8 млрд рублей, включая НДС. И это при условии, что четвертый квартал прошлого года казался периодом затишья. Такое ощущение было связано с тем, что после резких ценовых скачков начала и середины года наступил период некоего штиля в ценообразовании. При этом в 4 квартале 2022 года эмитент смог выйти на прирост по финансовым показателям. Представители завода отмечают, что главное достижение тех месяцев — сформированная модель работы без спекулятивной наценки с ровным рынком.

2023 год, по предварительным оценкам руководства НЗРМ, удастся завершить с приростом по выручке на уровне 17%.

По итогам собрания Совета директоров эмитента одобрено решение об увеличении уставного капитала компании. Информация о событии была раскрыта на странице «Сибстекла» на сайте «Интерфакс».

Уставный капитал будет увеличен с 38 645 800 рублей до 1 720 782 965 рублей за счет внесения дополнительного вклада со стороны одного из участников общества — АО «РИД Групп – Новосибирск». Вклад будет внесен в виде имущества, а его размер составит 1 682 137 165 рублей.

В результате проведения сделки уставный капитал перераспределятся между участниками следующим образом:

АО «РИД Групп – Новосибирск» будет владеть долей в 97,776%;

Таран Эдуард Анатольевич — 2,224% от уставного капитала.

«РИД Групп – Новосибирск» рассматривает данный шаг как инвестиции в развитие ООО «Сибирское стекло», чьи показатели демонстрируют динамичный рост, – комментирует президент РАТМ Холдинга Эдуард Таран. – «Сибстекло» же сформирует единый имущественный комплекс для производства тарного стекла, что позволит повысить финансовую устойчивость предприятия, как следствие, достичь долгосрочных бизнес-целей.

Отметим, что на сегодня согласие на проведение сделки получено от Совета директоров. Окончательное решение будет принято общим собранием участников Общества. В планах увеличить уставный капитал до конца 2023 года.

Кроме того, по словам Эдуарда Тарана, увеличение уставного капитала станет дополнительной гарантией надежности «Сибстекла» – выполнения всех обязательств перед партнерами и инвесторами, укрепит их доверие к компании, в том числе, поддержит реализацию планов выхода на IPO в течение пяти лет.

21 ноября состоялось первичное размещение третьего облигационного выпуска ООО «Ультра» серии БО-02. Весь объем выпуска — 100 млн руб. — был выкуплен инвесторами за один день, всего состоялось 570 сделок. Эмитент благодарит всех участников торгов за размещение.

Размещение выпуска Ультра-БО-02 проходило по открытой подписке в течение 1 торгового дня. За это время состоялось 570 сделок. Самая крупная заявка составила 25 млн рублей, средний объем заявки равен 175 тыс. рублей, минимальная заявка — 1 тыс. рублей, а самая популярная — 2 тыс. рублей.

Теперь бумаги компании доступны на вторичных торгах по ISIN-коду: RU000A1078K5.

Выпуск серии Ультра-БО-02, № 4B02-02-00481-R от 26.10.2023 г. размещен со следующими параметрами: объем — 100 млн руб.; срок обращения — 4 года; купонный период — 30 дней; номинал одной облигации — 1 000 рублей; ставка купонного дохода — 18,75% годовых с 1 по 12 купонный период, далее безотзывная оферта с возможным пересмотром ставки купона. По выпуску предусмотрен оферент: ЗАО «БЗСН».

Организатором выпуска и Андеррайтером выступило ООО «Инвестиционная компания «Юнисервис Капитал». Соорганизатор — АО «МСП Банк». ПВО — ООО «ЮЛКМ».

Напомним, что привлеченные денежные средства в рамках выпуска эмитент планирует направить на полную оплату оборудования (на текущий момент авансировано на 70%), оставшаяся часть облигационного займа пойдёт на пополнение оборотных средств для запуска дополнительного производства.

Данный выпуск уже третий для эмитента, первый выпуск был успешно своевременно погашен, второй выпуск объемом 250 млн рублей со ставкой по купону 16% находится в обращении (ISIN: RU000A106AU9). ООО «Ультра» добросовестно выполняет свои обязательства перед инвесторами, выплачивая купонный доход в полном объеме согласно графику выплат.

Действующий рейтинг эмитента — «ВВ-|ru|» со стабильным прогнозом (ООО «НРА»).

ООО «СДЭК-Глобал», эмитент Юнисервис Капитал, стало лауреатом в III ежегодной премии Investment Leaders в категории «Инвестиции в регионы» в номинация «Развитие года».

18 ноября в Москве состоялся ежегодный Форум Investment Leaders, в мероприятии приняли участие 1500 инвесторов и более 200 экспертов рынка. Завершением Форума стало торжественное вручение наград лауреатам Премии Investment Leaders 2023. Участие в премии стало показателем для профессионального сообщества и достойным отражением отличных результатов, демонстрируемых компанией.

От лица компании премию получала Левцова Дарья Николаевна, руководитель группы регионального развития СДЭК.

ООО «СДЭК-Глобал» — международная логистическая компания, находящаяся в числе лидеров российского рынка быстрой доставки, основанная 2000-м году. На сегодня компания занимает 2-е место по географическому охвату доставки (после «Почты России») и является одним из крупнейших агентов Аэрофлот и S7.

Напомним, в обращении у эмитента находится выпуск биржевых облигаций серии СДЭК-Глобал-БО-П01, размещенный в 2021 году (№ 4B02-01-00562-R-001P), объем выпуска — 500 млн рублей, ставка купонного дохода — 9,5% на весь период обращения, срок обращения — 6 лет. Эмитент проявил себя как надежный партнёр среди инвестсообщетсва, выплачивая купонный доход в полном объеме согласно графику выплат.

Премия Investment Leaders — это ежегодная общественно значимая награда, вручаемая наиболее успешным участникам рынка инвестиций.

Эмитент успешно расширяет клиентский портфель. 3 квартал 2023 года был отмечен выходом в новый регион, а также успешным продвижением одной из ассортиментных новинок.

В 3 квартале 2023 года ООО «СЕЛЛ-Сервис» расширило географию присутствия — совершило первую поставку в Узбекистан. Сотрудничество налажено с крупным производителем конфет из Ташкента. Совершив первую отгрузку в Ташкент, эмитент также успешно протестировал расчет посредством долларового аккредитива.

«В ближайших планах развивать продажи в Узбекистане, Казахстане и Киргизстане. Для этого в нашей компании появился новый сотрудник, который отвечает за экспансию в страны Средней Азии. Прогнозы по развитию продаж к середине 2024 года: по Узбекистану — выручка в 50 — 100 млн руб. в месяц, по Казахстану и Киргизии — выручка в 15 — 30 млн руб. в месяц», — поделился директор ООО «СЕЛЛ-Сервис» Петр Новак.

Также эмитент отмечает успехи в направлении продвижения какао тертого — продукт был введен в ассортимент в начале 2023 года. По оценкам «СЕЛЛ-Сервис», за 8 мес. 2023 г. удалось реализовать 160 202 тонн продукта на сумму в 66 168 438 млн руб. с НДС. Покупателями стали такие компании, как КФ «Алтай», «Коммунарка» (Беларусь) и «Акконд». Также в число клиентов вошла крупная национальная компания из Калужской области. С предприятием уже подписан договор до середины 2024 г., эмитент прогнозирует, что доля данного завода в структуре выручки в 2023 г. составит 8% и 6% в 2024 г.

Отменим, что какао тертое — непростой для продвижения товар, однако команда «СЕЛЛ-Сервис» результатом довольна. Для успешной реализации этого и других товаров эмитент подготовил партию конфет ручной работы, произведенных из ингредиентов, входящих в ассортимент компании. Кондитерские изделия презентованы на специализированных выставках — «Агропродмаш-2023» в Москве и FoodTech Ural 2023 в Екатеринбурге.

Об этом заявил генеральный директор компании Антон Мор, выступая на пленарной сессии «Сибирь и Арктика России: территория мира, стабильности и конструктивного взаимодействия» II Делового форума «Дни Сибири и Арктики», экологическим партнером которого выступило ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга).

Форум проходит по инициативе Специального представителя Президента Российской Федерации по международным делам Арктики и Антарктики, депутата Государственной Думы РФ VIII созыва Артура Чилингарова и является одной из основных площадок для обсуждения актуальных вопросов социально-экономического развития сибирских и арктических территорий. Организаторы — Ассоциация партнеров по координации использования Северного морского пути и исполнительный комитет Межрегиональной ассоциации экономического взаимодействия субъектов РФ «Сибирское соглашение».

Участие в пленарном заседании приняли Министр РФ по развитию Дальнего Востока и Арктики Алексей Чекунков, заместитель председателя Комитета Совета Федерации по федеративном устройству, региональной политике, местному самоуправлению и делам Севера Александр Усс, депутат Государственной Думы РФ, председатель комитета по развитию Дальнего Востока и Арктики Николай Харитонов, губернатор Иркутской области Игорь Кобзев, вице-президент Российской академии наук, председатель Сибирского отделения РАН Валентин Пармон.

В ходе дискуссии о Стратегии социально-экономического развития СФО до 2035 года, неотъемлемой частью которой должно стать формирование модели обращения с ТКО, Антон Мор отметил, что в Арктической зоне, на Крайнем Севере и приравненных к нему территориях, в Сибири и на Дальнем Востоке необходимо учитывать расстояния между населенными пунктами, невысокую плотность населения, а также климатические условия. Причем из расчета на одного человека там образуется не меньше отходов, чем в других субъектах РФ.

Напомним, в 2021 году на «Сибстекле» ввели в эксплуатацию новую стекловаренную печь производительностью 375 тонн стекломассы в сутки, как следствие, утилизационные мощности завода выросли до 200 тыс. тонн стекольных отходов (стеклобоя) в год. В марте 2023 года предприятие запустило первую очередь технологического комплекса по обработке стеклобоя.

— Мы бы забирали стекольные отходы даже из Дальневосточного Федерального округа, где также реализуют напитки в стеклянной упаковке от «Сибстекла», — говорит Антон Мор. — Однако обеспечение транспортировки предполагает неподъемные расходы со стороны бизнеса, сводящие на нет экономическую эффективность применения вторичного сырья для изготовления стеклотары. Преодолеть проблему, ограничивающую наши возможности, без содействия государства нельзя.

По мнению Антона Мора, нужно дотировать перевозку отходов, в данном случае, речь о стекольных, к месту их утилизации. Как вариант, профинансировав из средств экосбора в рамках РОП, когда механизм отрегулируют, или ввести еще какие-то стимулы, чтобы учесть интересы всех участников цепочки поставок, и она начала генерировать доход.

— По прогнозам, до конца текущего года мы утилизируем 40 тыс. тонн стеклобоя, в планах на следующий год — использовать 100 тыс. тонн, — комментирует Антон Мор. — Чтобы увеличить потоки стекольных отходов заключили соглашения с органами исполнительной власти Алтайского края и Томской области, в стадии подготовки — соглашение с правительством Красноярского края, объединяющего, в том числе, районы АЗРФ. Однако для создания системы обращения с отходами нужны системные решения на федеральном уровне, что будет способствовать переходу к экономике замкнутого цикла.

По словам президента РАТМ Холдинга Эдуарда Тарана, внимание профильных структур к связанным с этим вопросам усиливается. На форуме состоялся прямой и конструктивный диалог власти, представителей экспертных сообществ и бизнеса, осуществляющего свою деятельность в отдаленных регионах:

— Надеемся, в результате будут найдены варианты государственно-частного партнерства, предполагающего комплексный подход к переработке отходов, как следствие, достижение баланса экономической, экологической и социальной составляющих. Безусловно, опыт управления цикличными процессами и ресурсы «Сибстекла», как крупнейшего утилизатора стекла за Уралом, востребованы для построения алгоритмов вовлечения ТКО в хозяйственный оборот.

Эмитент подтвердил ранее озвученные предварительные параметры выпуска облигаций серии Ультра-БО-02. Дата торгов по первичному размещению назначена на вторник, 21 ноября 2023 года. Информация раскрыта на странице «Интерфакс».

Раскрыты окончательные параметры эмитента ООО «Ультра» по третьему выпуску № 4B02-02-00481-R от 26.10.2023 г.:

Объем — 100 млн руб.;

Срок обращения — 4 года;

Номинал одной облигации — 1 000 рублей;

Способ размещения — открытая подписка;

Купонный период — 30 дней;

Ставка купонного дохода — 18,75% годовых с 1 по 12 купонный период, далее безотзывная оферта с возможным пересмотром ставки;

Доходность (YTM) — 20,45%;

По выпуску предусмотрен оферент: ЗАО «БЗСН»;

Дата торгов — 21.11.2023 г.

Организатор / Андеррайтер выпуска — ООО «Инвестиционная компания «Юнисервис Капитал», представитель владельцев облигаций: ООО «ЮЛКМ».

Цели привлечения инвестиций: средства, привлеченные в рамках выпуска, будут направлены на полную оплату оборудования (на текущий момент авансировано на 70%), оставшаяся часть облигационного займа пойдёт на пополнение оборотных средств для запуска дополнительного производства.

Ключевое об эмитенте:

ООО «Ультра» — ключевое юридическое лицо ГК «Ультра» и основной агент по сбыту готовой продукции производства двух заводов: «Белорецкий завод сеток и настилов» и «Магнитогорский завод прецизионных сеток».

ГК «Ультра» — крупнейший производитель строительных сеток под брендом Streck и металлических стеллажей Everest. В ассортимент также входят системы хранения для дома и офиса, канцелярские товары и сложный инвентарь для пчеловодства.

В 2023 году расширяет ассортимент производства мебельной бытовой продукции, которая ранее была представлена в IKEA (гардеробные системы хранения — корзины, этажерки, обувницы и др.).

«Ультра» осваивает новое для себя направление — рынок медных сеток для авиаотрасли.

Компания развивает дополнительное направление деятельности — производство меда под собственным брендом, которое осуществляется на «Башкирском мёдоперерабатывающем комбинате».

Эмитент уже зарекомендовал себя как надежный эмитент, размещая облигации с 2019 года. «Ультра» добросовестно выполняет обязательства по первым двум выпускам. Второй выпуск объемом 250 млн рублей со ставкой по купону 16% находится в обращении (ISIN: RU000A106AU9).

Действующий рейтинг эмитента — «ВВ-|ru|» со стабильным прогнозом (ООО «НРА»).

Подробнее о компании и ее финансово-хозяйственной деятельности в презентации.

Эмитент подтвердил ранее озвученные предварительные параметры выпуска облигаций серии Ультра-БО-02. Дата торгов по первичному размещению назначена на вторник, 21 ноября 2023 года. Информация раскрыта на странице «Интерфакс».

Раскрыты окончательные параметры эмитента ООО «Ультра» по третьему выпуску № 4B02-02-00481-R от 26.10.2023 г.:

Объем — 100 млн руб.;

Срок обращения — 4 года;

Номинал одной облигации — 1 000 рублей;

Способ размещения — открытая подписка;

Купонный период — 30 дней;

Ставка купонного дохода — 18,75% годовых с 1 по 12 купонный период, далее безотзывная оферта с возможным пересмотром ставки;

Доходность (YTM) — 20,45%;

По выпуску предусмотрен оферент: ЗАО «БЗСН»;

Дата торгов — 21.11.2023 г.

Организатор / Андеррайтер выпуска — ООО «Инвестиционная компания «Юнисервис Капитал», представитель владельцев облигаций: ООО «ЮЛКМ».

Цели привлечения инвестиций: средства, привлеченные в рамках выпуска, будут направлены на полную оплату оборудования (на текущий момент авансировано на 70%), оставшаяся часть облигационного займа пойдёт на пополнение оборотных средств для запуска дополнительного производства.

Ключевое об эмитенте:

ООО «Ультра» — ключевое юридическое лицо ГК «Ультра» и основной агент по сбыту готовой продукции производства двух заводов: «Белорецкий завод сеток и настилов» и «Магнитогорский завод прецизионных сеток».

ГК «Ультра» — крупнейший производитель строительных сеток под брендом Streck и металлических стеллажей Everest. В ассортимент также входят системы хранения для дома и офиса, канцелярские товары и сложный инвентарь для пчеловодства.

В 2023 году расширяет ассортимент производства мебельной бытовой продукции, которая ранее была представлена в IKEA (гардеробные системы хранения — корзины, этажерки, обувницы и др.).

«Ультра» осваивает новое для себя направление — рынок медных сеток для авиаотрасли.

Компания развивает дополнительное направление деятельности — производство меда под собственным брендом, которое осуществляется на «Башкирском мёдоперерабатывающем комбинате».

Эмитент уже зарекомендовал себя как надежный эмитент, размещая облигации с 2019 года. «Ультра» добросовестно выполняет обязательства по первым двум выпускам. Второй выпуск объемом 250 млн рублей со ставкой по купону 16% находится в обращении (ISIN: RU000A106AU9).

Действующий рейтинг эмитента — «ВВ-|ru|» со стабильным прогнозом (ООО «НРА»).

Подробнее о компании и ее финансово-хозяйственной деятельности в презентации.

Эмитент ООО ТК «Нафтатранс плюс» совместно с партнерами ООО «АЗС-Люкс» реализует новый грандиозный проект — комплекс придорожного сервиса. Новая АЗС, открывшая свои двери в селе Ояш, Мошковского района, Новосибирской области является частью данного глобального проекта.

Проект запланирован гораздо более обширным, чем действующие АЗС под брендом NAFTA24 — помимо АЗС, комплекс будет включать стоянку на 100-150 машиномест в том числе для большегрузов, профильную мойку, СТО и кафе с гостиницей.

Участок, на котором стоится комплекс, находится в собственности партнеров эмитента ООО «АЗС-Люкс». Достаточно длительное время проводились проектные работы, которые сопровождались долгим регламентом согласований. Но наконец проект начал воплощаться в жизнь — автозаправочная станция открыла свои двери для клиентов 15 ноября. Запуск полностью всего придорожного комплекса запланирован на 2024-2025 год.

АЗС отвечает высоким стандартам качества, традиционно оснащена всем необходимым и представляет широкое разнообразие видов топлива. Также для комфорта гостей на территории станции расположены минимаркет и кафетерий.

Кроме того, на данной АЗС, как и на всех АЗС под данным брендом, для повышения лояльности клиентов действует мобильное приложение «NAFTA24», которое позволяет клиентам накапливать баллы с каждой покупки и оплачивать ими до 100% заказа; делиться накопленными баллами с друзьями и получать реферальное вознаграждение за приглашение друга; получать уведомления о проходящих акциях и т.д.

Напомним, что совместно с партнерами эмитент полностью обеспечивает всю цепочку бизнес-процессов — от закупа нефтепродуктов у крупнейших поставщиков, в том числе и на Санкт-Петербургской товарно-сырьевой бирже до доставки на АЗС. Сибирскую сеть заправочных станций эмитент развивает совместно с партнером — ООО «АЗС-Люкс».

В настоящий момент под управлением ООО «АЗС-Люкс» при сотрудничестве с ООО ТК «Нафтатранс плюс» в Новосибирске располагается 12 АЗС под брендом NAFTA24, с учетом новой АЗС, открытой в рамках придорожного комплекса.

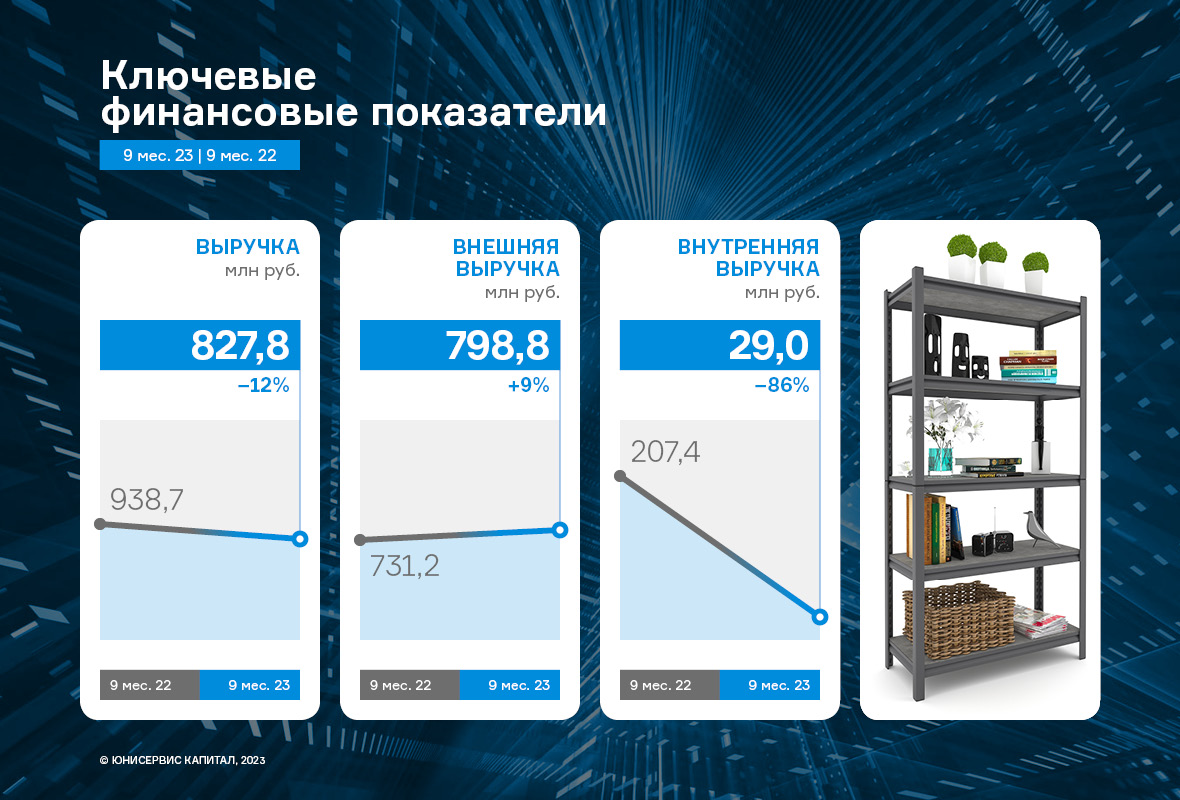

Выручка, получаемая ООО «Ультра» от внешних клиентов, выросла на 9,2%.Однако общая выручка в связи с внутригрупповыми изменениями сократилась на 11,8% из-за прекращения продаж сырья заводам ГК. Данный шаг был предпринят для нормализации бизнес-процессов, что позволило снять риски по сбою поставок с эмитента. В будущем ООО «Ультра» планирует нарастить выручку благодаря диверсификации ассортимента, производимого заводами ГК, и его реализации конечным потребителям.

Прошедшие 9 месяцев 2023 года для группы компаний в целом и эмитента в частности стали периодом нормализации и оптимизации бизнес-процессов.

Для понимания причин снижения выручки ООО «Ультра» в отчетном периоде на 11,8% к АППГ, важно рассмотреть эмитента в разрезе группы компаний, главным юридическим лицом которой он является.

Выручку ООО «Ультра» можно разделить на две составляющие:

• Внешнюю — выручка от реализации продукции конечным покупателям;

• Внутреннюю — выручка, получаемая от заводов ЗАО «БЗСН» и ООО «МЗПС», которые также входят в ГК «Ультра» и занимаются производством продукции.

Напомним, что ранее ООО «Ультра» занималось закупом сырья и в дальнейшем реализовывало его заводам, за счет чего формировалась внутренняя выручка. С начала 2023 г. площадки самостоятельно закупают сырьё и в дальнейшем продают готовую продукцию ООО «Ультра», которое её реализует. В связи с этим внутренняя выручка сократилась на 86%, однако внешняя выручка по итогам 9 месяцев 2023 г. выросла на 9,2% к АППГ.

Отметим и то, что часть прибыли была переведена на собственный завод ЗАО «БЗСН», что стало фактором снижения валовой прибыли и показателя EBITDA Adj LTM за 9 мес. 2023 г. у ООО «Ультра». Цель перераспределения средств — формирование собственного оборотного капитала завода, который будет направлен на закуп сырья для новой продукции. По итогам 9 мес. 2023 г. операционная прибыль ЗАО «БЗСН» составила 28,6 млн руб., против убытка (-13,5 млн р.), который был зафиксирован годом ранее.

Также на снижение рентабельности повлияло увеличение стоимости металла в среднем от 5% до 11%. Однако в ходе длительных переговоров, эмитенту удалось договориться с основным покупателем — «Леруа Мерлен» — о повышении закупочных цен. С 9 октября 2023 г. цены были повышены на 10% по всем группам товаров.

Финансовый долг компании на 30.09.2023 г. составил 481,8 млн руб., существенно увеличившись по сравнению с показателем на 30.09.2022 г. (на 84,8%) за счет привлечения дополнительного финансирования для пополнения оборотных средств с целью развития новых направлений деятельности. Средства были привлечены в мае 2023 г. в виде облигационного займа в размере 250 млн руб. На момент 9 мес. 2023 г. эмитент сообщил об освоении порядка 238 млн руб. из 250 млн руб., инвестиции были направлены на запуск новых производственных направлений: приобретение необходимых комплектую¬щих и реализацию оснастки для изготовления гардероб¬ных систем хранения и эрго-стеллажей, покупку сырья. А также на запуск производства медной сетки, применяемой в авиаотрасли (с использованием собственных средств был оплачен ком¬плекс оборудования, необходимый для данного направле¬ния). Оставшуюся часть облигационного выпуска эмитент планирует освоить в 4 квартале 2023 г.

При этом долговая нагрузка ООО «Ультра» продолжает оставаться на комфортном уровне. Ключевыми показателями для компаний, занимающихся продажами, являются [Финансовый долг / Выручка LTM], который на отчетную дату составил 0,43х, и [Чистый финансовый долг / EBITDA Adj LTM], зафиксированный на уровне 3,62х.

С учетом привлечения дополнительного финансирования в объеме 100 млн руб. коэффициенты останутся на приемлемом уровне.

Стоит также отметить, что текущая ликвидность находится на высоком уровне и в отчетном периоде составляет 4,81х.

В 3 квартале 2023 г. ООО «Ультра» получило оборудование, необходимое для производства медной сетки для авиаотрасли. Сейчас компания прорабатывает вопрос поставки сырья для данного проекта. Продолжается работа по расширению ассортимента товаров категории «для дома и интерьера»: новые позиции (эрго-стеллажи, гардеробные системы хранения и обувницы) заводятся на маркетплейсы. Не останавливается и развитие дополнительных видов деятельности — реализации пищевой продукции: к запуску готовятся новые виды меда, расширяется клиентская база.

.jpeg)