3-й квартал 2023 года для ООО «НТЦ Евровент» максимально продуктивный — заключенный объем контрактов позволит обеспечить загрузку завода до конца текущего года. Одними из новых ключевых заказчиков являются «Казанский вертолётный завод», объект здравоохранения в Новом Уренгое и московский метрополитен.

Помимо активной работы с заказчиками, эмитент не менее активно развивает серийное производство нескольких собственных разработок.

Однако, рассмотрим более подробно результаты финансово-хозяйственной деятельности компании по итогам 9 мес. 2023 г.

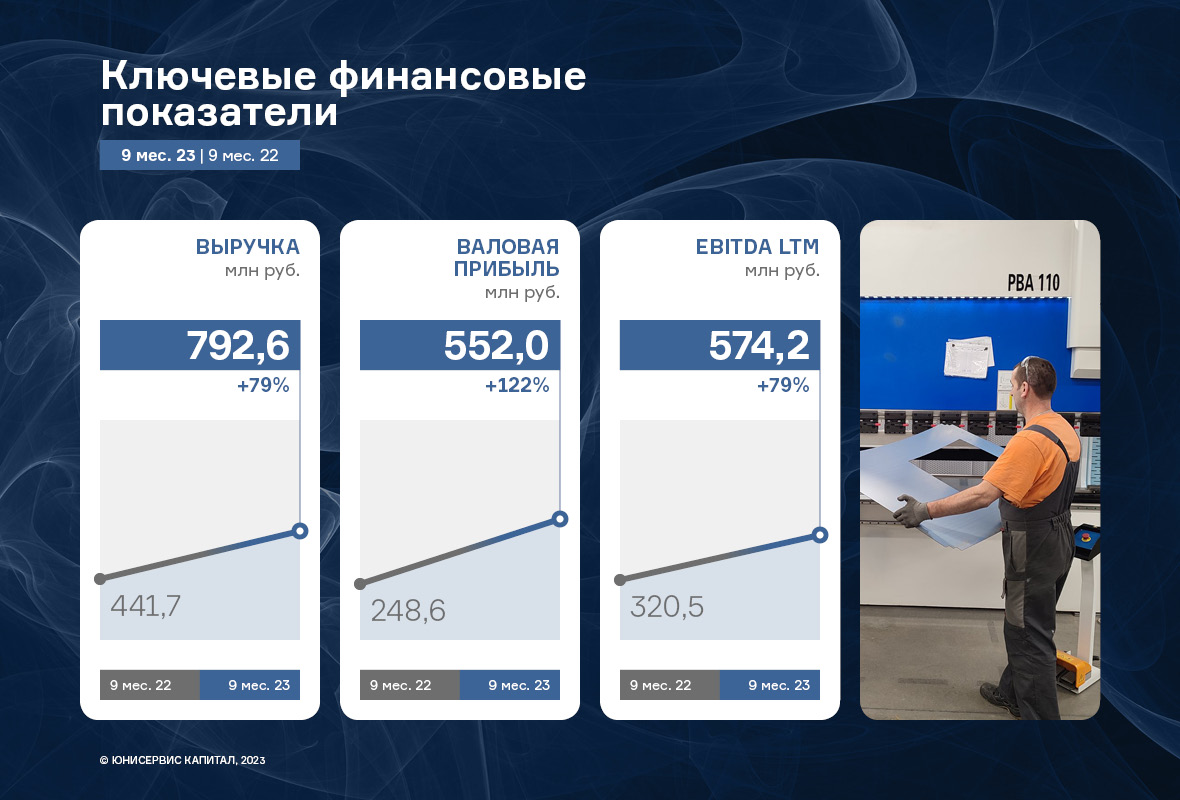

Выручка компании за 9 месяцев 2023 г. уже превысила показатель 2022 года и зафиксирована на уровне 792,6 млн руб., увеличившись на 79,4% к АППГ. Аналогичная тенденция наблюдается и по всем показателям прибыли. Такой существенный рост удалось достичь за счет наращивания клиентского портфеля и его диверсификации.

Напомним, что ООО «НТЦ Евровент» специализируется на производстве уникального промышленного оборудования для фильтрации, нагрева, охлаждения, увлажнения, осушения воздуха по трем ключевым коммерческим направлениям: нефтегазохимическая отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ).

В отчетном периоде эмитенту удалось реализовать 1 588 единиц продукции (вентиляционные установки, шкафы управления, смесительные узлы) относительно 531 единицы за тот же период прошлого года.

Долговая нагрузка у эмитента за последние 12 месяцев не претерпела изменения и представлена только облигационным займом на остаточную сумму в 37,7 млн руб. Показатель долговой нагрузки «Финансовый долг/EBITDA LTM» в отчетном периоде равен 0,07х, т.е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств.

Все показатели рентабельности ООО «НТЦ Евровент» продолжают оставаться на высоком уровне. При этом отмечается их рост в отчетном периоде не менее чем на 13 п.п. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А благодаря наличию собственной производственной площадки и инженерного состава, эмитенту удается также оптимизировать затраты.

До конца текущего года эмитент поставил перед собой амбициозную цель — достичь товарооборота в 1,6 млрд рублей. Выйти на такой уровень компания намерена за счет продолжения активного наращивания клиентского портфеля, а также внедрения собственных новых разработок.

В начале года в «Грузовичкоф» изменили бизнес-процессы и операционную структуру сервиса, и результаты уже есть. Так, компания отмечает выход на допандемийный уровень по количеству заказов.

И спрос продолжает расти. В первую очередь, увеличивается количество запросов на погрузку и разгрузку. Клиенты предпочитают поручать тяжёлую работу профессионалам, передавая подрядчикам весь фронт работ по доставке для экономии времени и денег.

Наблюдается рост количество заказов и от b2b-сегмента, в частности, на транспортный аутсорсинг: юридические лица стремятся передать подрядчикам управление логистическими процессами с целью сокращения непрофильных издержек на содержание транспорта. А сэкономленные средства перенаправить на развитие бизнеса. Также в компании фиксируют рост заказов на доставку для маркетплейсов.

В части качества сервиса «Грузовичкоф» позитивно выделяется среди конкурентов. Во многих городах еще несколько лет назад грузоперевозку приходилось заказывать за несколько дней. Появившись в регионах сервис «Грузовичкоф» ввел новые стандарты качества обслуживания, обеспечивая подачу транспорта в течение 15-30 минут.

Обеспечить быструю подачу удаётся за счёт нескольких факторов: обширного автопарка (более 5 тысяч различных транспортных единиц); собственного отдела аналитики — эмитент прогнозирует объем заказов, что дает возможность своевременно подготовить необходимое количество транспорта и экипажей для обработки всех поступающих заявок, а также использования цифровых сервисов и автоматизации процессов в целом.

Еще одним из основных операционных успехов «Грузовичкоф» является ежедневный вывод на линию практически всех автомобилей, которые есть в автопарках сервиса — это позволяет сохраняет высокий объем и интенсивный темп работы, невзирая на сезонные спады спроса.

Анализ спроса показал, что клиенты сейчас, помимо скорости подачи, выбирают высокое качество услуги, надёжность перевозки и соблюдение обязательств. Поэтому сервис «Грузовичкоф» фокусируется на подаче машины точно к заявленному клиентом времени, и перевозке точно в срок.

Уход многих европейских автопроизводителей с российского автомобильного рынка после начала СВО сильно повлиял на его структуру, однако есть ли дефицит автомобилей, и какие марки сейчас предпочитает закупать «Таксовичкоф», мы поинтересовались у генерального директора ООО «Транс-Миссия» Максима Федорова.

В данный момент на автомобильном рынке России широко представлены марки китайских производителей, среди которых встречаются авто любого качества, а сами поставщики демонстрируют очень разный подход к ведению бизнеса. Встречаются как недобросовестные компании, так и те, кто обеспечивает на достойном уровне гарантию и сервис, и с кем вполне реально построить крепкие долгосрочные деловые отношения.

Среди наиболее перспективных китайских марок с оптимальным соотношением цены, качества и условий сотрудничества следует выделить Haval, Chery и JAC. На отечественном производителей можно отметить завод «Москвич», который собирает на своей платформе автомобили китайского поставщика.

Ранее мы также рассказывали о сотрудничестве эмитента с заводом «Москвич» (ранее ЗАО «Рено Россия») по покупке трех тысяч автомобилей для пополнения парков сервисов «Таксовичкоф» и «Ситимобил». Однако на заводе сменилось руководство, и условия сделки пришлось обговаривать заново, что вызвало непродолжительную задержку в поставках.

Совсем недавно состоялась новая встреча представителей эмитента с коммерческим директором «Москвича» Александром Мигалем, в рамках которой ООО «Транс-Миссия» получило эксклюзивную корпоративную скидку, одну из самых высоких на рынке, так что дальнейшее сотрудничество будет продолжаться, но компания не отказывается от возможности работы также и с другими партнерами.

Так ООО «Транс-Миссия» для своего столичного автопарка, помимо «Москвичей», закупает машины бренда Haval, а для региональных — «Лады».

Напомним, что компания внедрила программу «Ситипарк», по которой водители получают возможность выкупить автомобиль уже через год работы, а также выгодные условия на обслуживание автомобиля, сниженную стоимость смен и индивидуальные мотивации.

Самому эмитенту программа позволяет быстро нарастить автопарки без существенных инвестиций в лизинг, непрерывно пополняя их новой техникой, а также снизить затраты на привлечение водителей путем повышения привлекательности работы в компании.

3 квартал 2023 года эмитент завершил, увеличив ключевые финансовые показатели: выручку, валовую и чистую прибыли и EBITDA LTM. Собственный капитал завода также вырос: по итогам 9 мес. 2023 г. он достиг значения в 420 млн руб., увеличившись на 74,3% к АППГ. Подробнее о результатах работы ООО «НЗРМ» — в материале.

НЗРМ ведет деятельность по трем направлениям: собственное производство с долей в структуре выручки в 91,7%, металлообработка — 5,5%, металлотрейдинг — 2,8%. Обладая собственным производством и оказывая услуги сервисного металлоцентра (СМЦ), завод практически отказался от трейдинга. Сегодня эмитент продолжает развитие, предлагая клиентам не только готовые решения, но и возможность индивидуальной разработки под их запрос. Конструкторско-технологический отдел завода реализует уникальные проекты от подготовки техдокументации до запуска продукта в серийное производство.

По итогам 9 месяцев 2023 года выручка НЗРМ была зафиксирована на уровне 3 298,4 млн руб., увеличившись на 4,5% к АППГ. Также наблюдается существенный рост валовой прибыли на 67,1% к АППГ за счет снижения себестоимости.

Себестоимость напрямую зависит от цен на металл, которые в 1 квартале 2023 года были существенно ниже относительно АППГ, что позитивно отразилось на валовой рентабельности: в отчетном периоде показатель увеличился в полтора раза к АППГ и составил 13,1%. Это способствовало положительной динамике показателей EBITDA LTM и Чистая прибыль, рост которых составил 24,4% и 121,8% соответственно за 9 мес. 2023 г. относительно АППГ.

Собственный капитал на 30.09.2023 г. зафиксирован на уровне 420,0 млн руб. (+74,3% к АППГ), и продолжает увеличиваться за счет роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) в отчетном периоде составила 37,5%, увеличившись на 8 п.п. к уровню того же периода прошлого года.

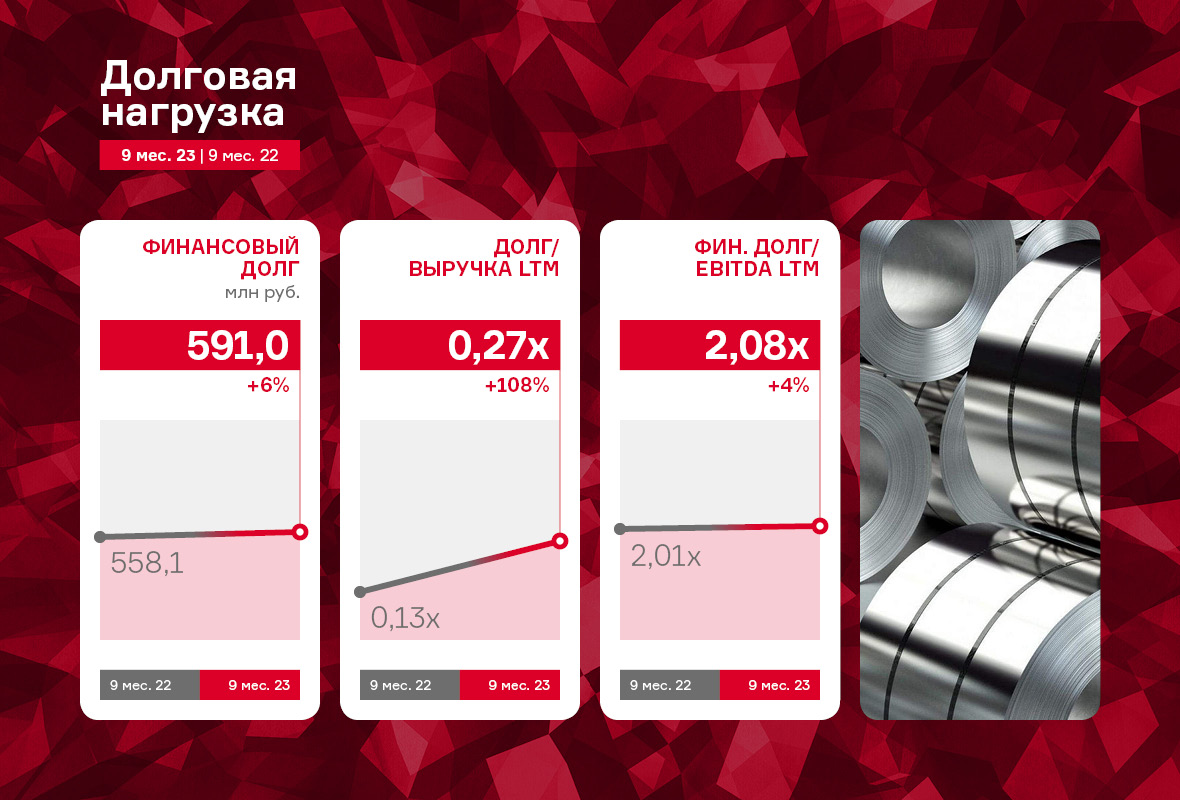

Основным источником финансирования деятельности эмитента остаются заемные средства. Финансовый долг на 30.09.2023 г. составил 591,0 млн рублей, практически сохранившись на уровне прошлого года (несущественный рост составил 5,9%). При этом, за счет положительной динамики ключевых операционных показателей, долговые коэффициенты находятся на комфортном уровне.

В 3 квартале 2023 года НЗРМ продолжил работу по модернизации холодного склада площадью 8 тыс. кв. м в производственный цех. В октябре представитель НЗРМ посетил фабрики по производству роботизированных комплексов в Шанхае с целью поиска поставщика оборудования для нового комплекса.

Завод активно продолжает процесс внутренней оптимизации, благодаря которой совокупная производительность заготовочного участка листового металла за месяц выросла на 30% при сохранении той же численности персонала и количества рабочих часов.

О том, как вырос и развивался завод за время своего существования, а также о предварительных итогах 2023 года — пишем в материале.

В сентябре Новосибирскому заводу резки металла исполнилось восемь лет. За это время компании удалость измениться до неузнаваемости. В начале пути основной специализацией эмитента был металлотрейдинг, сегодня это современный завод, сервисный металлоцентр (СМЦ).

«Уход от трейдинга и переход в разряд СМЦ — верное решение, которое нам удалось своевременно принять. Мы стали, не побоюсь этого слова, первопроходцами, которые задают тренды отрасли. НЗРМ не просто вовремя доставляет товар до клиента, завод предлагает решения производственных проблем. Помогает внедрять технологии увеличения производственных мощностей. Обеспечивает экономию денежных средств за счет высококачественных комплектующих и заготовок из металла. Сегодня у нас есть конструкторское и технологическое бюро, большое и быстро перенастраиваемое производство», — отметил директор ООО «НЗРМ» Дмитрий Ионычев.

Проследить динамику развития завода можно и по финансовым результатам. 2022 год НЗРМ завершил с выручкой в 4,8 млрд рублей, включая НДС. И это при условии, что четвертый квартал прошлого года казался периодом затишья. Такое ощущение было связано с тем, что после резких ценовых скачков начала и середины года наступил период некоего штиля в ценообразовании. При этом в 4 квартале 2022 года эмитент смог выйти на прирост по финансовым показателям. Представители завода отмечают, что главное достижение тех месяцев — сформированная модель работы без спекулятивной наценки с ровным рынком.

2023 год, по предварительным оценкам руководства НЗРМ, удастся завершить с приростом по выручке на уровне 17%.

21 ноября подведены итоги плановой безотзывной оферты по второму выпуску облигаций серии БО-01 (ISIN: RU000A1053R3). Инвесторы предъявили бумаги на выкуп в количестве 3 735 шт. Эмитент исполнил обязательства в полном объеме.

Накануне проведения оферты эмитент принял решение о повышении ставки c 16,5% до 20% годовых на 16-36 купонные период, т.е. до конца периода обращения выпуска — до августа 2025 года. Соответственно с 16 к.п. инвесторы будут получать купонный доход в размере 16,44 рубля на одну облигацию по ставке 20%. Ближайшая выплата по графику состоится 11 декабря 2023 года.

Расчеты по оферте ООО «Феррони» провело 21 ноября. Всего к досрочному выкупу было предъявлено 3 735 бумаг на сумму 3 755 467,80 рублей с учетом начисленного купонного дохода на дату расчетов. Все заявки были удовлетворены эмитентом в полной мере. Информация раскрыта на странице «Интерфакс».

Данная оферта была предусмотрена на этапе размещения выпуска, инвесторы могли подать заявку на выкуп облигаций с 3 по 10 ноября 2023 года. А эмитент обязан приобрести биржевые облигации, заявленные инвесторами по 100% от номинала + НКД.

Прошедшая оферта стала по выпуску пятой и финальной, предусмотренной на этапе размещения эмиссии. С ноября 2022 года по август 2023 года эмитент успешно реализовал четыре добровольных оферты, выкупив бумаги на общую сумму 5 882 тыс. рублей, и накопленный купонный доход.

Помимо данного, второго, выпуска Феррони БО-01 (№ 4B02-01-00626-R от 09.08.2022; ISIN: RU000A1053R3) в обращении у ООО «Феррони» находится еще два облигационных выпуска: Феррони-БО-П01 (4B02-01-00626-R-001P) объемом 250 млн рублей и Феррони-БО-02 (4B02-02-00626-R) объемом 200 млн рублей, по которым эмитент также добросовестно исполняет свои обязательства перед инвесторами.

По итогам собрания Совета директоров эмитента одобрено решение об увеличении уставного капитала компании. Информация о событии была раскрыта на странице «Сибстекла» на сайте «Интерфакс».

Уставный капитал будет увеличен с 38 645 800 рублей до 1 720 782 965 рублей за счет внесения дополнительного вклада со стороны одного из участников общества — АО «РИД Групп – Новосибирск». Вклад будет внесен в виде имущества, а его размер составит 1 682 137 165 рублей.

В результате проведения сделки уставный капитал перераспределятся между участниками следующим образом:

АО «РИД Групп – Новосибирск» будет владеть долей в 97,776%;

Таран Эдуард Анатольевич — 2,224% от уставного капитала.

«РИД Групп – Новосибирск» рассматривает данный шаг как инвестиции в развитие ООО «Сибирское стекло», чьи показатели демонстрируют динамичный рост, – комментирует президент РАТМ Холдинга Эдуард Таран. – «Сибстекло» же сформирует единый имущественный комплекс для производства тарного стекла, что позволит повысить финансовую устойчивость предприятия, как следствие, достичь долгосрочных бизнес-целей.

Отметим, что на сегодня согласие на проведение сделки получено от Совета директоров. Окончательное решение будет принято общим собранием участников Общества. В планах увеличить уставный капитал до конца 2023 года.

Кроме того, по словам Эдуарда Тарана, увеличение уставного капитала станет дополнительной гарантией надежности «Сибстекла» – выполнения всех обязательств перед партнерами и инвесторами, укрепит их доверие к компании, в том числе, поддержит реализацию планов выхода на IPO в течение пяти лет.

21 ноября состоялось первичное размещение третьего облигационного выпуска ООО «Ультра» серии БО-02. Весь объем выпуска — 100 млн руб. — был выкуплен инвесторами за один день, всего состоялось 570 сделок. Эмитент благодарит всех участников торгов за размещение.

Размещение выпуска Ультра-БО-02 проходило по открытой подписке в течение 1 торгового дня. За это время состоялось 570 сделок. Самая крупная заявка составила 25 млн рублей, средний объем заявки равен 175 тыс. рублей, минимальная заявка — 1 тыс. рублей, а самая популярная — 2 тыс. рублей.

Теперь бумаги компании доступны на вторичных торгах по ISIN-коду: RU000A1078K5.

Выпуск серии Ультра-БО-02, № 4B02-02-00481-R от 26.10.2023 г. размещен со следующими параметрами: объем — 100 млн руб.; срок обращения — 4 года; купонный период — 30 дней; номинал одной облигации — 1 000 рублей; ставка купонного дохода — 18,75% годовых с 1 по 12 купонный период, далее безотзывная оферта с возможным пересмотром ставки купона. По выпуску предусмотрен оферент: ЗАО «БЗСН».

Организатором выпуска и Андеррайтером выступило ООО «Инвестиционная компания «Юнисервис Капитал». Соорганизатор — АО «МСП Банк». ПВО — ООО «ЮЛКМ».

Напомним, что привлеченные денежные средства в рамках выпуска эмитент планирует направить на полную оплату оборудования (на текущий момент авансировано на 70%), оставшаяся часть облигационного займа пойдёт на пополнение оборотных средств для запуска дополнительного производства.

Данный выпуск уже третий для эмитента, первый выпуск был успешно своевременно погашен, второй выпуск объемом 250 млн рублей со ставкой по купону 16% находится в обращении (ISIN: RU000A106AU9). ООО «Ультра» добросовестно выполняет свои обязательства перед инвесторами, выплачивая купонный доход в полном объеме согласно графику выплат.

Действующий рейтинг эмитента — «ВВ-|ru|» со стабильным прогнозом (ООО «НРА»).

ООО «СДЭК-Глобал», эмитент Юнисервис Капитал, стало лауреатом в III ежегодной премии Investment Leaders в категории «Инвестиции в регионы» в номинация «Развитие года».

18 ноября в Москве состоялся ежегодный Форум Investment Leaders, в мероприятии приняли участие 1500 инвесторов и более 200 экспертов рынка. Завершением Форума стало торжественное вручение наград лауреатам Премии Investment Leaders 2023. Участие в премии стало показателем для профессионального сообщества и достойным отражением отличных результатов, демонстрируемых компанией.

От лица компании премию получала Левцова Дарья Николаевна, руководитель группы регионального развития СДЭК.

ООО «СДЭК-Глобал» — международная логистическая компания, находящаяся в числе лидеров российского рынка быстрой доставки, основанная 2000-м году. На сегодня компания занимает 2-е место по географическому охвату доставки (после «Почты России») и является одним из крупнейших агентов Аэрофлот и S7.

Напомним, в обращении у эмитента находится выпуск биржевых облигаций серии СДЭК-Глобал-БО-П01, размещенный в 2021 году (№ 4B02-01-00562-R-001P), объем выпуска — 500 млн рублей, ставка купонного дохода — 9,5% на весь период обращения, срок обращения — 6 лет. Эмитент проявил себя как надежный партнёр среди инвестсообщетсва, выплачивая купонный доход в полном объеме согласно графику выплат.

Премия Investment Leaders — это ежегодная общественно значимая награда, вручаемая наиболее успешным участникам рынка инвестиций.

Эмитент успешно расширяет клиентский портфель. 3 квартал 2023 года был отмечен выходом в новый регион, а также успешным продвижением одной из ассортиментных новинок.

В 3 квартале 2023 года ООО «СЕЛЛ-Сервис» расширило географию присутствия — совершило первую поставку в Узбекистан. Сотрудничество налажено с крупным производителем конфет из Ташкента. Совершив первую отгрузку в Ташкент, эмитент также успешно протестировал расчет посредством долларового аккредитива.

«В ближайших планах развивать продажи в Узбекистане, Казахстане и Киргизстане. Для этого в нашей компании появился новый сотрудник, который отвечает за экспансию в страны Средней Азии. Прогнозы по развитию продаж к середине 2024 года: по Узбекистану — выручка в 50 — 100 млн руб. в месяц, по Казахстану и Киргизии — выручка в 15 — 30 млн руб. в месяц», — поделился директор ООО «СЕЛЛ-Сервис» Петр Новак.

Также эмитент отмечает успехи в направлении продвижения какао тертого — продукт был введен в ассортимент в начале 2023 года. По оценкам «СЕЛЛ-Сервис», за 8 мес. 2023 г. удалось реализовать 160 202 тонн продукта на сумму в 66 168 438 млн руб. с НДС. Покупателями стали такие компании, как КФ «Алтай», «Коммунарка» (Беларусь) и «Акконд». Также в число клиентов вошла крупная национальная компания из Калужской области. С предприятием уже подписан договор до середины 2024 г., эмитент прогнозирует, что доля данного завода в структуре выручки в 2023 г. составит 8% и 6% в 2024 г.

Отменим, что какао тертое — непростой для продвижения товар, однако команда «СЕЛЛ-Сервис» результатом довольна. Для успешной реализации этого и других товаров эмитент подготовил партию конфет ручной работы, произведенных из ингредиентов, входящих в ассортимент компании. Кондитерские изделия презентованы на специализированных выставках — «Агропродмаш-2023» в Москве и FoodTech Ural 2023 в Екатеринбурге.