Топливная компания привлечет 250 млн рублей на 5 лет по плавающей ставке от 13% до 15% годовых.

Дату начала торгов «Нафтатранс плюс» объявит позже, а сбор предварительных заявок на покупку 25 тыс. облигаций второго выпуска стартует уже 16 октября. Форма откроется традиционно в 11 часов по московскому времени на primary.uscapital.ru. Номинальная стоимость пятилетних облигаций — 10 тысяч рублей за единицу. Предусмотрена ежемесячная выплата купона. Размер купонного дохода зависит от ключевой ставки Центробанка (+6%), но не может быть менее 13% и более 15% годовых.

Нефтетрейдер направит инвестиции в оборотный капитал и на реконструкцию АЗС. В частности, средства пойдут на увеличение поставок на нефтеперерабатывающий завод в Кемеровской области в рамках действующего контракта. При средней стоимости тонны сырой нефти на уровне 30 тыс. рублей компания сможет увеличить оборот на 8 тыс. тонн в месяц. Часть средств «Нафтатранс плюс» также направит на реконструкцию заправки в Новосибирске, которую на данный момент сдает в аренду и самостоятельно снабжает топливом. Сейчас данная АЗС работает по франшизе «Лукойл», запланировано ее переоборудование под бренд Shell с сохранением действующего оператора. По расчетам аналитиков «Юнисервис Капитал», операционная прибыль от реализации перечисленных проектов более чем в 2 раза превысит размер купонных выплат по займу.

Напомним, с февраля в обращении находятся биржевые облигации «Нафтатранс плюс» 1-й серии на 120 млн рублей (RU000A100303). По ним компания выплатила инвесторам доход уже за 8 купонных периодов по ставке 13,5% годовых. Инвестиции были направлены в оборотный капитал: «Нафтатранс плюс» оплатил поставки сырой нефти, дизельного топлива и мазута.

В августе и сентябре первый выпуск облигаций «Нафтатранс плюс» был самым востребованным среди десятка эмиссий, организованных «Юнисервис Капитал». Объем вторичных торгов за прошлый месяц составил почти 40 млн рублей, или треть суммы займа. Облигации торгуются выше номинальной стоимости, средневзвешенная цена в сентябре — 100,52%.

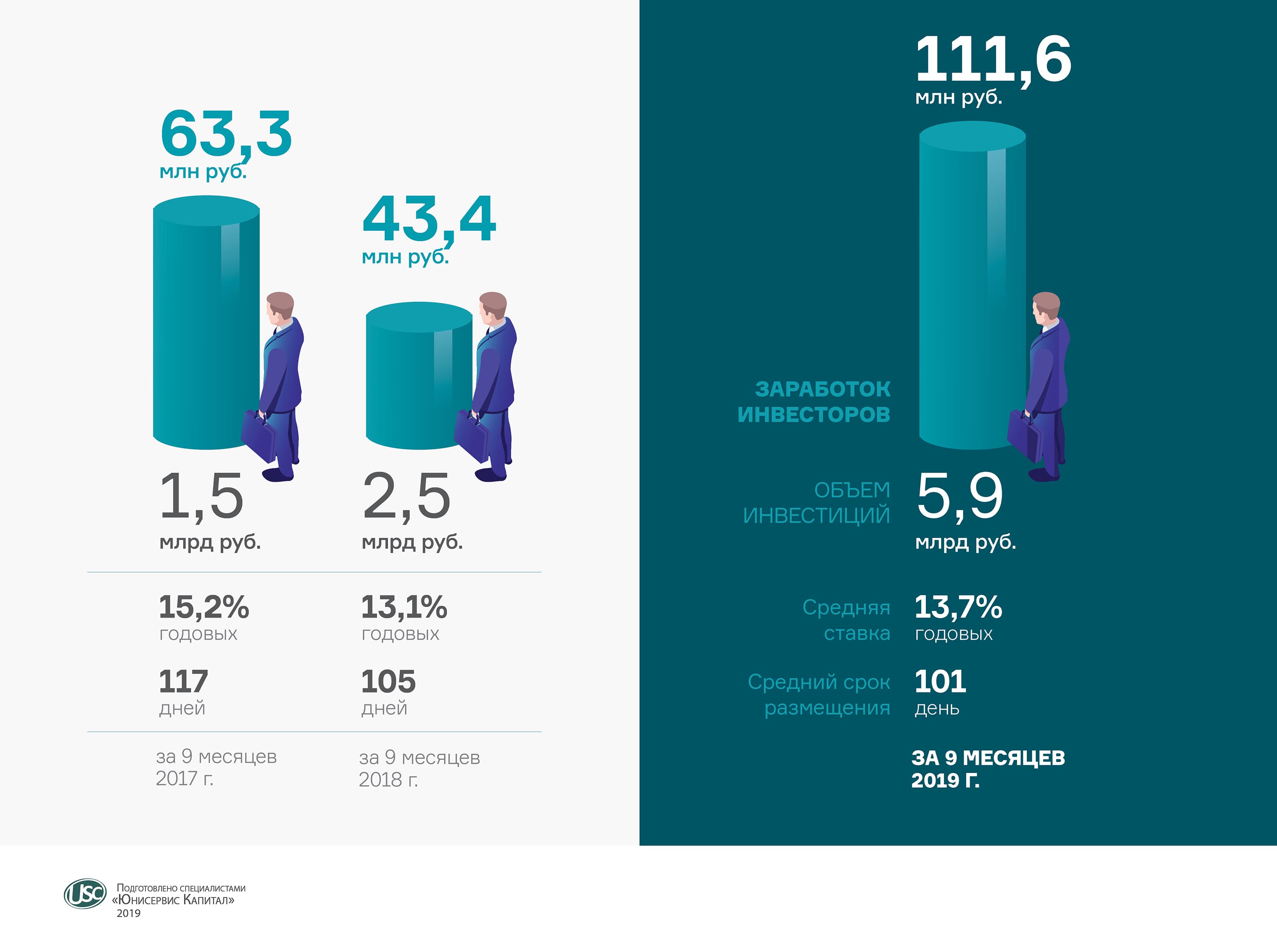

За 9 месяцев 2019 г. «Юнисервис Капитал» разместил 12 выпусков ВДО на 1,2 млрд рублей, что позволило нам занять третью строчку рэнкинга Cbonds среди 19 инвестбанков России.

Только за третий квартал с нашим участием были размещены выпуски московского завода по производству упаковки «Ламбумиз» объемом 120 млн рублей, нефтетрейдера «Юниметрикс» на 400 млн рублей, кондитерских «Кузина» на 55 млн и поставщика бумажных изделий «ИТЦ-Трейд» на 50 млн рублей.

Всего объем привлеченных «Юнисервис Капитал» инвестиций составил за январь-сентябрь 2019 г. 5,98 млрд рублей при средней ставке 13,7% годовых. Для сравнения, показатели за аналогичный период 2018 г. — 2,45 млрд рублей при ставке 13,1%.

Во внебиржевые программы в 2019 г. было вложено свыше 2,3 млрд рублей, из них около 50% пришлось на наш нефтетрейдинговый проект «Юниметрикс», привлекающий краткосрочные инвестиции с оборотным циклом не более 40 дней.

Второй по объемам оборот сформировали проекты, связанные с финансированием под залог коммерческой недвижимости. Средняя доходность составила 13,5-14% годовых при сроке 1-1,5 года. Общий объем финансирования превысил 592 млн рублей.

Оставшиеся инвестиции были направлены в беззалоговые проекты секьюритизации активов. Их участниками в основном являются компании, планирующие размещение облигационных выпусков. Доходность инвесторов по таким проектам достигала 15-18% годовых при среднем сроке не более 90 дней.

В целом по внебиржевым программам средняя ставка доходности составила 13,5% годовых. В сравнении с альтернативным размещением на депозит инвесторы заработали на 54% больше. Срок размещения — порядка 93 дней.

Первичные торги состоялись 10 октября. Владельцами облигаций на общую сумму 70 млн рублей (RU000A100WR2) стали более ста инвесторов. Средняя сумма покупки превысила 550 тыс. рублей, максимальная составила 5 млн рублей.

Объем вторичных торгов облигациями «Ультра» 10 октября составил около 8,3 млн рублей, средневзвешенная цена — 100,8% от номинала.

Компания установила ставку 15% годовых на все 3 года обращения выпуска. Номинал бумаги — 10 тыс. рублей. С одной облигации инвесторы будут получать более 120 рублей в месяц в течение первого года. С 12-го купонного периода начнется амортизационное погашение — по 7,14% раз в квартал. Остаток номинальной стоимости облигаций в размере 42,88% компания выплатит в дату погашения выпуска в сентябре 2022 г.

«Ультра» направит инвестиции на модернизацию производственного оборудования. В числе приоритетных задач — вывод на рынок универсальных модульных стеллажей.

«Изготовлением металлических стеллажей в промышленных масштабах мы начали заниматься в 2017 году. Новая продукция сразу вышла в лидеры продаж и до сих пор формирует основную часть выручки — 42% по итогам первого полугодия 2019 года. Основываясь на своем опыте, мы можем прогнозировать, что модульные стеллажи из металла станут очередным драйвером роста для нашего бизнеса», — комментирует представитель компании.

Компания сообщила о размещении привлеченного капитала в оборотные активы, в частности, был погашен выпуск коммерческих облигаций объемом 60 млн рублей, средства которого также использовались в оборотном капитале.

Напомним, в июле «Ламбумиз» привлек 120 млн рублей, разместив 12 тыс. биржевых облигаций (RU000A100LE3). Номинал ценной бумаги — 10 тыс. рублей. Купон ежемесячный, выплачивается по ставке 13,5% годовых, установленной на 2 года. Предусмотрена амортизация: «Ламбумиз» начнет досрочно погашать пятилетний выпуск за полгода до окончания его обращения.

Коммерческие же облигации компания выпустила более двух лет назад. Инвестиции были направлены на пополнение оборотного капитала, из которых 15 млн рублей пошло на закуп картона у нового поставщика «Ламбумиза», а также на покупку оборудования и модернизацию производства.

Столичный завод продолжает наращивать производственные мощности. Как мы сообщали ранее, в первом полугодии 2019 г. «Ламбумиз» приобрел станки для изготовления гибкой упаковки, WOK-стаканов и тарелок из ламинированного картона.

В планах компании увеличение объема продаж, в том числе за счет нового оборудования, а также оптимизация долгового портфеля путем участия в субсидируемых государством проектах финансирования.

По итогам 6 месяцев 2019 г. рост валовой прибыли ЗАО «Ламбумиз» относительно первого полугодия 2018 г. составил 10,3% при сохранении выручки на уровне 550 млн рублей. Финансовый долг с начала года снизился с 463,7 до 424,8 млн рублей.

Держателям облигаций сибирского нефтетрейдера (RU000A100T81) сегодня выплачено свыше 4,1 млн рублей.

Доход выплачивается раз в месяц по ставке 12,5% годовых, установленной на все 3 года обращения выпуска. Выплаты на одну ценную бумагу составляют чуть более 10 рублей.

Напомним, выпуск облигаций «Юниметрикса» был зарегистрирован Центробанком и размещался на площадке Московской биржи. Первичные торги проходили 4 дня. За это время компания реализовала 400 тыс. облигаций по номинальной стоимости каждой 1 тыс. рублей. Объем торгов на вторичном рынке за 16 дней сентября составил почти 10 млн рублей, средневзвешенная цена — 100,2% от номинала.

«Юниметрикс» привлек облигационный заем с целью пополнения оборотных средств. Сумма облигационного займа составила 400 млн рублей. Погашение назначено на август 2022 г., однако компания имеет возможность выкупить облигации по 100% стоимости в дату окончания 9-35-го купонных периодов, начиная с июня будущего года. В этом случае эмитент заранее уведомит инвесторов о решении погасить выпуск.

Наш обзор становится объемнее с каждым месяцем, благодаря новым размещениям. В сентябре облигации выпустили сразу 3 дебютанта рынка ВДО: нефтетрейдер «Юниметрикс» (объем выпуска — 400 млн руб.), сеть кондитерских «Кузина» (55 млн руб.) и поставщик бумажных изделий «ИТЦ-Трейд» (50 млн). Всего на Московской бирже торгуется 13 выпусков наших эмитентов, общий оборот по которым составил 162,6 млн руб. по итогам прошлого месяца.

Самыми востребованными второй месяц подряд остаются облигации «Нафтатранс плюс» (RU000A100303). Объем сделок составляет треть 120-миллионного выпуска. Средневзвешенная цена на стабильном уровне 100,5%.

Если не рассматривать новые, сентябрьские эмиссии, то все облигации наших эмитентов, кроме «Дядя Дёнер», «ПЮДМ» и первого выпуска «ГрузовичкоФ-Центр», непрерывно торговались на протяжении 21 торгового дня.

Выплата более 1,3 млн рублей состоится сегодня по ставке 13,5% годовых, установленной на 2 года.

Напомним, в марте топливная компания разместила 12 тыс. биржевых облигаций номиналом 10 тыс. рублей каждая (RU000A100303). Выпуск будет погашен через 5 лет, в 1800-й день с даты начала размещения. Организатором размещения выступил «Юнисервис Капитал», андеррайтером — «Банк Акцепт», поручителем — «АЗС-Люкс», управляющая заправками «Лукойл» в Новосибирске.

Отметим, что в августе компания приобрела оборудование для нижнего налива фирменного топлива Shell. Данный способ имеет ряд преимуществ перед верхним наливом. Во-первых, он сохраняет качество горючих материалов, в которые не могут попасть осадки, пыль и грязь. Во-вторых, он снижает риск воспламенения, не давая ГСМ разбрызгиваться и накапливаться заряду статического электричества у горловины цистерны. В-третьих, нижний способ предотвращает переливание. В-четвертых, он позволяет ускорить процесс наполнения цистерны. Наконец, он является более экологичным, сокращая на 95% количество вредных выбросов в атмосферу, возникающих в случае с открытой крышкой верхнего люка.

Компания выпустит в обращение 7 тыс. ценных бумаг по номиналу 10 тыс. рублей. Размер купонного дохода составит 15% годовых, с ежемесячной выплатой. Срок обращения облигаций — 3 года. Первичное размещение запланировано в течение ближайшей недели.

Уведомить организатора о своем желании приобрести ценные бумаги «Ультры» вы сможете через специальную форму в понедельник, 7 октября. Сбор предварительных заявок на покупку начнется в 11 часов по московскому времени. Форма станет недоступна, когда весь выпуск будет расписан.

Магнитогорская компания «Ультра» работает по модели вертикально-интегрированной структуры, управляя производством «Белорецкого завода сеток и настилов». Эмитент выполняет функции главного поставщика металлопроката для изготовления металлоизделий строительного профиля, а также основного агента по сбыту готовой продукции.

Ключевые показатели компании:

За 2018 г. группа продала более 300 тыс. комплектов металлических стеллажей. Компания способна увеличить объем производства до 550 тыс. комплектов.

По итогам первого полугодия выручка ООО «Ультра» составила 608 млн рублей. Порядка 60% приходится на торговую сеть «Леруа Мерлен», с которой заключены долгосрочные контракты и через которую продукция реализуется по всей России и экспортируется в Казахстан и Белоруссию.

Текущая долговая нагрузка компании не создает рисков, так как покрывается активами. Чистые активы на конец второго квартала 2019 г. составили 42 млн руб.

Финансовый долг ООО «Ультра» находится на стабильном уровне 180 млн руб., при этом показатели долговой нагрузки снизились. Соотношение долг / EBIT составило 3,3x, долг / капитал — 4,2x, долг в выручке не превышает 12%.

По мере реализации инвестиционной программы группа ставит своей целью увеличение консолидированной EBIT к концу 2019 г. до 45 млн руб. за счет ввода новой продукции и роста объема производства комплектов стеллажей. По данным прогнозной модели денежных потоков, группа способна обслуживать эмиссию облигаций. Обязательства будут исполняться за счет накопленной прибыли.

Ключевые направления стратегии — рост продаж, организация лаборатории входного контроля и сертификация по международным стандартам ISO.

Компания располагает производственными линиями, размещенными на собственной площадке. Рыночная стоимость всех активов оценивается в 2 млрд руб.

Ключевым драйвером роста для сегмента молочной упаковки является шестицветная упаковка. Ее доля с 2013 г. выросла с 10% до 43,9% на конец июня 2019 г.

Во втором квартале 2019 г. «Ламбумиз» продолжил работу над повышением эффективности: валовая рентабельность в сравнении с 2018 г. выросла на 1,6%, до 15,3%, операционная рентабельность — на 0,8%, до 3,2%.

Долговая нагрузка сокращается: долг в выручке держится ниже уровня 40%, долг/EBIT снизился до 10,6х. Относительно оборотного капитала долг показывает положительную динамику: он покрывается ликвидным капиталом на 150%.

С июля в обращении находится 120-миллионный выпуск биржевых облигаций ЗАО «Ламбумиз» (RU000A100LE3). Номинал ценной бумаги — 10 тыс. руб. Купон выплачивается каждый месяц по ставке 13,5% годовых. Через 2 года состоится оферта. Срок займа — 5 лет. За полгода до окончания обращения выпуска компания начнет погашать облигации.

Ключевыми направлениями стратегии развития «Ламбумиза» являются наращивание объема производства и диверсификация в направление ламинированной упаковки, доля в выручке от продаж которой выросла с 2017 г. в 6 раз, составив 6% в середине 2019 г.

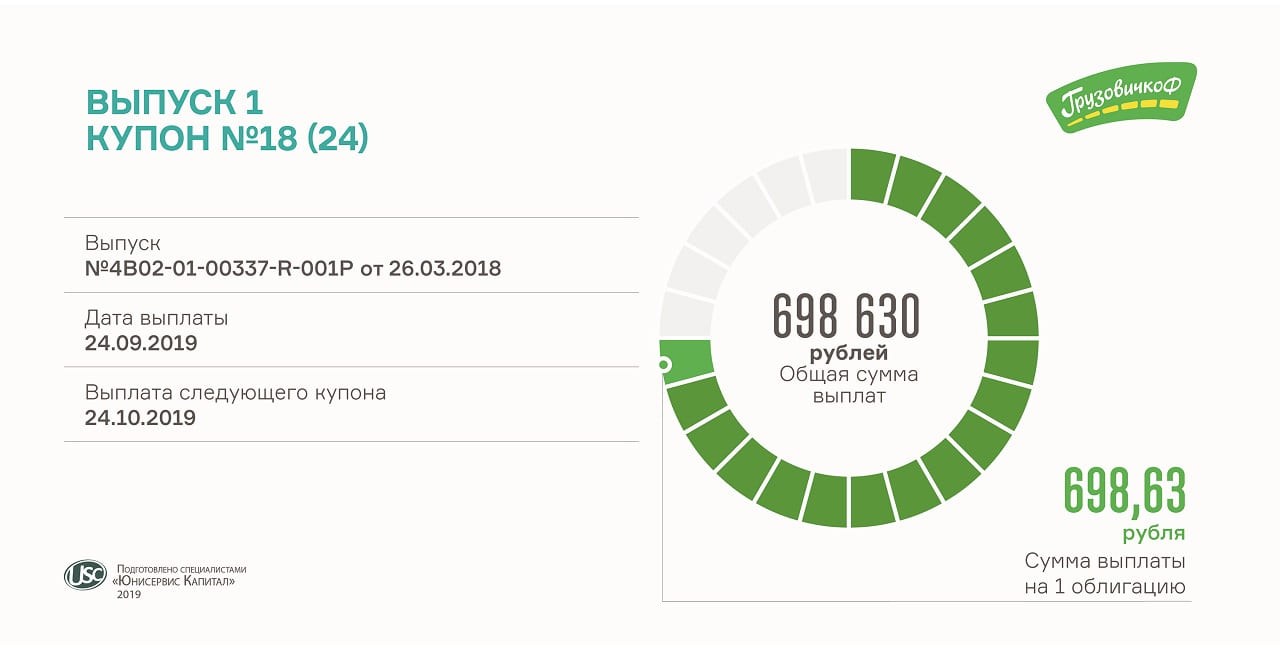

Купонный платеж составляет почти 700 тыс. рублей. Размер начисленных доходов по одной облигации — 698,63 рубля. Выплаты осуществляются каждые 30 дней по ставке 17% годовых. Перечисление средств за 18-й купонный период ожидается сегодня.

Двухлетний выпуск облигаций объемом 50 млн рублей в рамках программы на 300 млн рублей «ГрузовичкоФ-Центр» разместил в апреле 2018 г. Всего в обращении 1 тыс. ценных бумаг серии БО-П01 номинальной стоимостью 50 тыс. рублей. Международный код идентификации бондов (ISIN) — RU000A0ZZ0R3.

Оборот облигаций первого выпуска «ГрузовичкоФ-Центр» в августе превысил 5,8 млн рублей (111 бумаг). Средневзвешенная цена составила 104,8% от номинала.

Несмотря на то, что по облигациям 1-й серии установлена самая высокая среди трех выпусков компании купонная ставка, наибольшей популярностью по количеству сделок на вторичном рынке пользуются бонды серии БО-П03, выпущенные 3 месяца назад.

.png)

.png)

.png)

.png)

.png)

.png)