В день начала торгов, 23 октября, было удовлетворено 77 заявок на 141,71 млн рублей. Это 56,7% второго выпуска биржевых облигаций топливной компании (RU000A100YD8).

Инвесторы на протяжении вчерашнего дня подавали достаточно крупные заявки, средний объем — 1,8 млн рублей. Заявок на покупку одной облигации было всего шесть.

Большая часть заявок поступила от инвесторов из банка-андеррайтера «Акцепт», но покупки совершались и через брокеров-новичков, в числе которых «Тинькофф Банк».

Напомним, «Нафтатранс плюс» привлекает в рамках второго выпуска 250 млн рублей на 5 лет по плавающей ставке. Номинал облигации — 10 тыс. рублей. Через месяц компания выплатит первый купон по ставке 13% годовых.

Отвечаем на самые популярные вопросы инвесторов:

— По балансу у эмитента почти нет основных средств, чем он владеет? У эмитента достаточно низкая рентабельность, как он сможет обслуживать ставку 13%?

— На конец 2 квартала 2019 г. на балансе ООО ТК «Нафтатранс плюс» находилась одна АЗС, в 3 квартале была приобретена еще одна. Обе сдаются в аренду ООО «АЗС-Люкс». Эта компания является поручителем по займу и занимается развитием сети АЗС под собственным брендом «Энергия», а также по франшизе «Лукойл» и Shell.

Основной операционной деятельностью эмитента является развитие трейдингового направления. Поэтому основные активы компании — это максимально ликвидные оборотные активы (запасы ГСМ и дебиторская задолженность контрагентов).

Операционная деятельность трейдинга, действительно, имеет не высокую маржинальность, однако здесь необходимо учитывать такие ключевые моменты:

Стоимость капитала обычно включена в контрактных соглашениях, таким образом, в случае роста рыночных ставок увеличится и операционная прибыль до уплаты процентов, что можно проследить по рентабельности операционного капитала в отчетности 2015-2017 гг.

Средневзвешенная ставка по кредитам «Нафтатранс плюс» в настоящий момент составляет менее 10,7%, поскольку основной объем займов приходится на залоговый кредитный долг перед «Сбербанком» с соответствующей рыночной залоговой ставкой.

Компания привлекает целевой капитал с просчитанной финансовой моделью, в рамках которой операционная прибыль до уплаты процентов, полученная от реализации новых проектов, превысит размер процентов в 2 раза. В частности, инвестиции будут направлены на развитие ранее выкупленной АЗС (модернизация оборудования, брендирование под франчайзинг Shell) и увеличение поставок на НПЗ в Кемеровской области по маржинальному контракту.

Эффективность капитала дополнительно контролируется основным банком-кредитором через достаточно жесткие условия KPI.

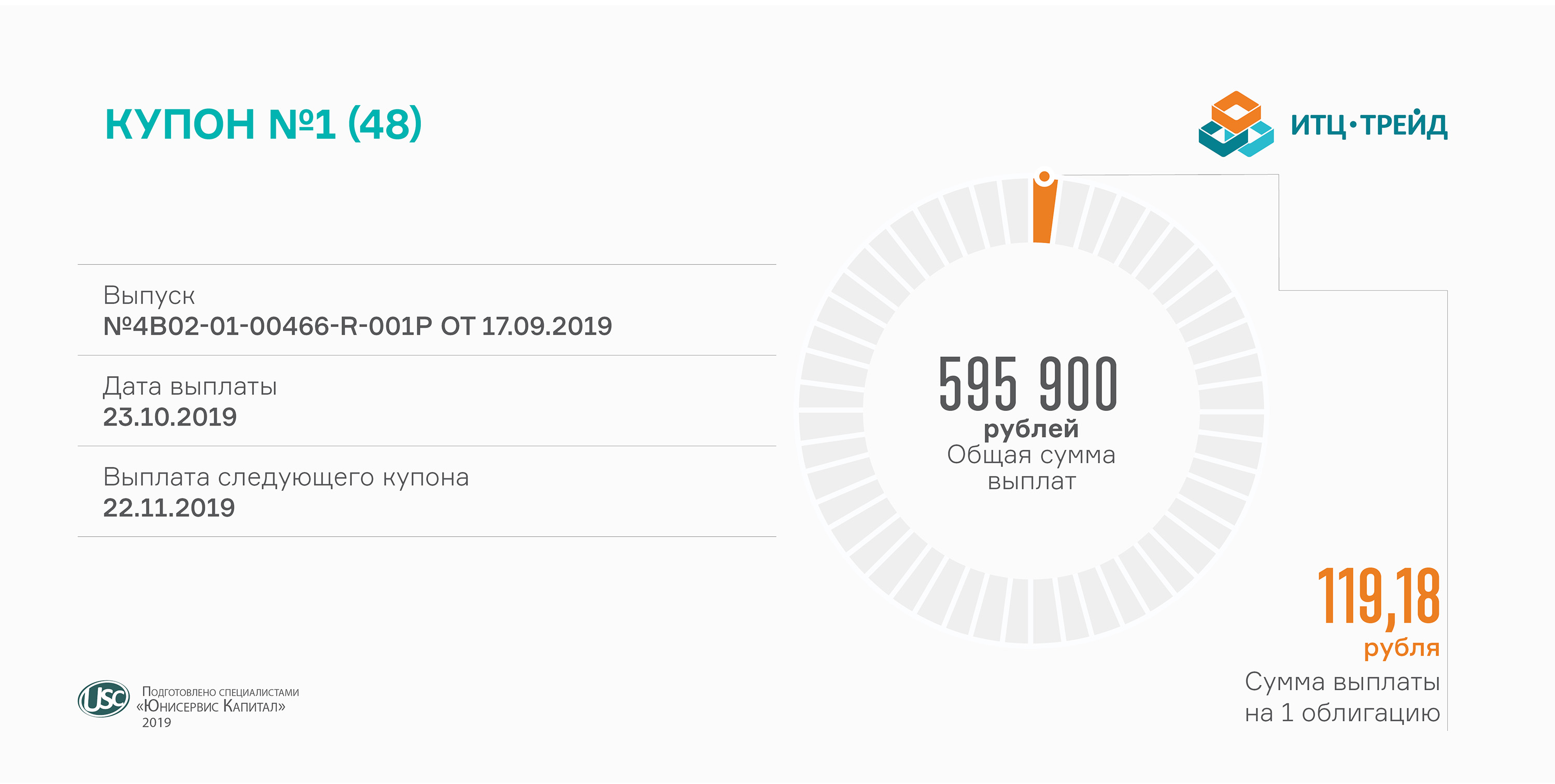

Общий размер выплат составил без малого 600 тыс. рублей, сумма на одну облигацию — 119,18 рубля.

Облигации «ИТЦ-Трейд» были размещены 23 сентября. Оборот на вторичном рынке за 6 торговых дней прошлого месяца превысил 9,5 млн рублей. Средневзвешенная цена составила 102,24% от номинальной стоимости облигаций.

Заемные средства компания направит на пополнение оборотного капитала и увеличение количества контрактов и поставок действующим клиентам. «ИТЦ-Трейд» планирует расширить ассортимент и экспансию в отдаленные районы, в которых отсутствуют федеральные оптовые поставщики бумажных изделий.

Всего поставщик привлек 50 млн рублей. Номинал облигации — 10 тыс. рублей. Ставка 14,5% годовых установлена на все 4 года обращения выпуска. ISIN код: RU000A100UP0.

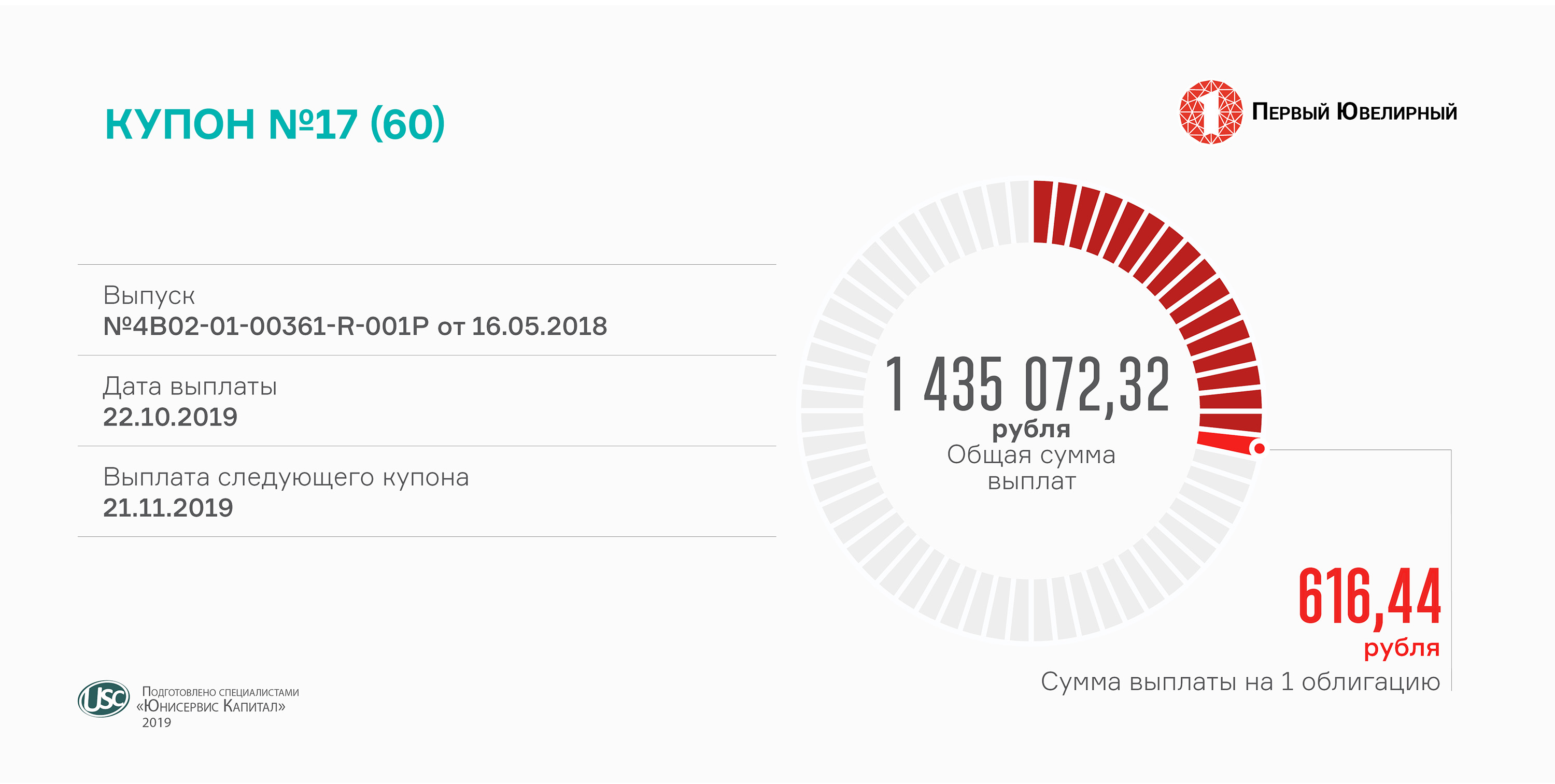

На каждую облигацию инвесторы получают по 616,44 рубля купонного дохода.

Выплаты осуществляются ежемесячно по ставке 15% годовых.

Оборот облигаций «ПЮДМ» на вторичном рынке вырос в сентябре до более чем 11 млн рублей. Средневзвешенная цена составила 107%.

Напомним, размещение облигаций началось в мае 2018 года. Номинал ценной бумаги — 50 тыс. рублей. Всего компания привлекла 116,4 млн рублей на 5 лет. В мае 2020 г. ожидается оферта, на которой может быть пересмотрена ставка на последующие купонные периоды. Выпуск будет погашен в 2023 г. ISIN код: RU000A0ZZ8A2.

Финансовый долг «ПЮДМ» состоит из облигационного займа. Агентское вознаграждение компании выросло во втором квартале 2019 г. на 25,6%, с 46 до 60 млн рублей, благодаря высокой активности трейдера на рынке драгметаллов.

Генеральный директор «Юнисервис Капитал» Алексей Антипин в ходе своего выступления развеял несколько мифов о высокодоходных облигациях (ВДО) и подтвердил, что процесс эмиссии не является быстрым и бюджетным. По его словам, рынок изменился. Если с 2007 по 2010 гг. всего 14% эмиссий третьего эшелона были на сумму до 500 млн руб., то уже с 2017 по 2019 гг. это число выросло до 77%. Спикер также подчеркнул, что и сами инвесторы становятся все более требовательными и ждут диалога с эмитентом.

За последние два года «Юнисервис Капитал» организовал размещение 15 выпусков биржевых облигаций 13-ти компаний. Среди них «Кузина» и «НЗРМ».

«Кузина» рассказала на форуме о продажах франшизы и перспективах московского рынка. Привлеченные инвестиции компания направит на увеличение сети кондитерских в столице. Стратегия развития также предполагает открытие новых точек в Сибири, оптимизацию бизнес-процессов и расширение ассортимента. Управляющий партнер Kuzina и New York Pizza Евгения Головкова заявила о возможности реализовать большие задачи с помощью второго выпуска облигаций.

В свою очередь, финансовый директор Новосибирского завода резки металла Татьяна Комиссарова рассказала не только об опыте регистрации облигаций, но и о программе поддержки субъектов МСП с помощью субсидий. В рамках нее завод уже получил более 1 млн рублей на компенсацию части выплаченных купонов.

В октябре компания отпраздновала 4-й день рождения своей первой студии маникюра и педикюра в Санкт-Петербурге. Сегодня сеть состоит уже из 22 студий KISTOCHKI в Северной столице, еще две работают в Москве и Московской области.

Ежемесячно студии принимают более 30 тыс. посетителей. Для увеличения клиентского потока компания запустила рекламу на транспорте: 40 автобусов в Санкт-Петербурге анонсируют акционную цену 990 рублей на маникюр с покрытием гель-лаком.

Самые посещаемые студии KISTOCHKI в городе на Неве генерируют выручку на уровне 3 млн рублей в месяц и выше. Выручка открытого в конце 2018 года салона в Москве составила за последний месяц 2,3 млн рублей. В августе начала работу вторая в Московском регионе студия, открытая на средства от размещения облигаций. Объем выпуска составил 40 млн рублей. В обращении находится 4 тыс. облигаций. Заем привлечен на 3 года. На первый год установлена ставка 15%, исходя из которой компания ежемесячно выплачивает инвесторам проценты. В торговых системах облигации ООО «Кисточки Финанс» можно найти по ISIN коду: RU000A100FZ0.

Эмитент еще готовит бухгалтерскую отчетность за 9 мес. 2019 г., но уже заявил о покрытии убытков, которые возникли по итогам полугодия в связи с единовременным отражением в учете всех расходов по регистрации выпуска и организации биржевых облигаций.

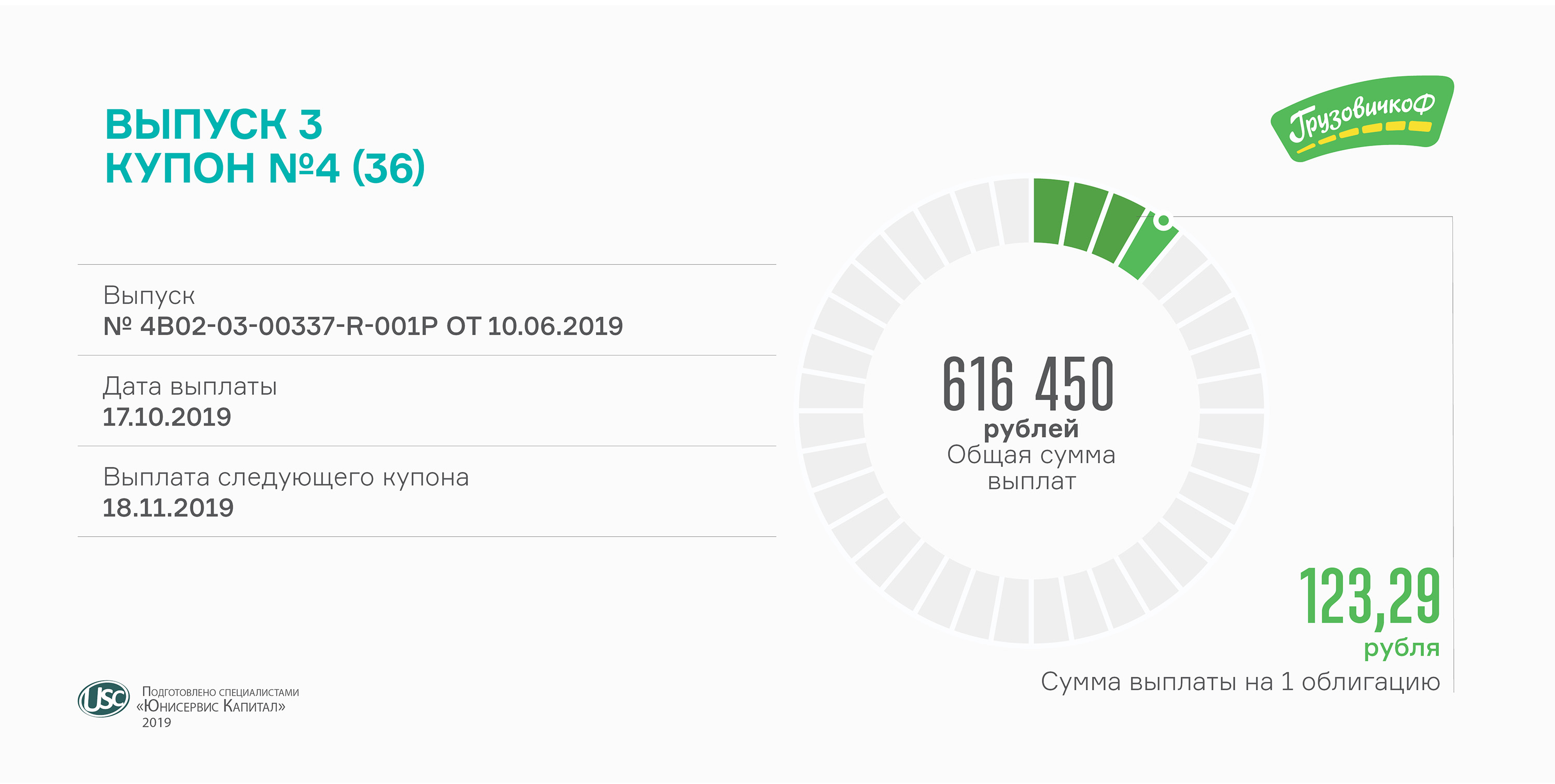

Мувинговая компания выплатит владельцам ценных бумаг третьего выпуска (RU000A100FY3) свыше 600 тыс. рублей.

Инвесторы ежемесячно получают по 123,29 рубля на одну облигацию. Купон рассчитывается по ставке 15% годовых, установленной на первые 2 года обращения выпуска. В рамках оферты в 2021 году компания объявит ставку на последние 12 купонных периодов.

Напомним, объем эмиссии составил 50 млн рублей. Номинал облигации — 10 тыс. рублей. Купон выплачивается ежемесячно. Срок обращения выпуска — 3 года.

Третий выпуск «ГрузовичкоФ-Центр» — самый популярный по объему торгов среди других облигационных займов компании. Оборот по нему превысил в сентябре 5,2 млн рублей. Для сравнения, объем вторичных торгов облигаций второго выпуска составил 3,6 млн рублей (при сумме займа 40 млн рублей), первого выпуска — 3,1 млн рублей.

Размер выплаченных процентов на одну ценную бумагу составляет 575,34 рубля. Купон выплачивается раз в месяц по ставке 14% годовых.

Несмотря на то, что начавшийся сегодня новый купонный период завершится 16 ноября, выплата за него перенесется с субботы на понедельник, 18 ноября.

Напомним, размещение выпуска облигаций «Дядя Дёнер» на 60 млн рублей состоялось в середине прошлого года. Номинал ценной бумаги — 50 тыс. рублей. Ставка 14% действует до оферты в мае 2020 г. Срок обращения выпуска — 3 года и 2 месяца.

Объем вторичных торгов облигациями «Дядя Дёнер» за сентябрь составил 3,8 млн руб., средневзвешенная цена — 102,4% от номинала.

Привлеченные инвестиции компания направила на самостоятельную организацию производства и выкуп партнерских точек в Кузбассе.

В планах «Дядя Дёнер» — увеличение сети за счет продаж франшизы и открытия собственных точек.

Сеть студий маникюра и педикюра перечислила около полумиллиона держателям своих облигаций (RU000A100FZ0).

Доход на каждую облигацию составляет 123,29 рубля, исходя из ставки 15% годовых.

Напомним, «Кисточки Финанс» дебютировали на рынке высокодоходных облигаций, разместив 4 тыс. облигаций номиналом 10 тыс. рублей. Купон ежемесячный. Ближайшая оферта назначена на июнь 2020 г. Срок обращения выпуска — 3 года. Благодаря инвестициям компания открыла 23-ю студию. Она стала второй по счету в Московской области. В данном регионе компания и планирует активно развиваться в ближайшее время.

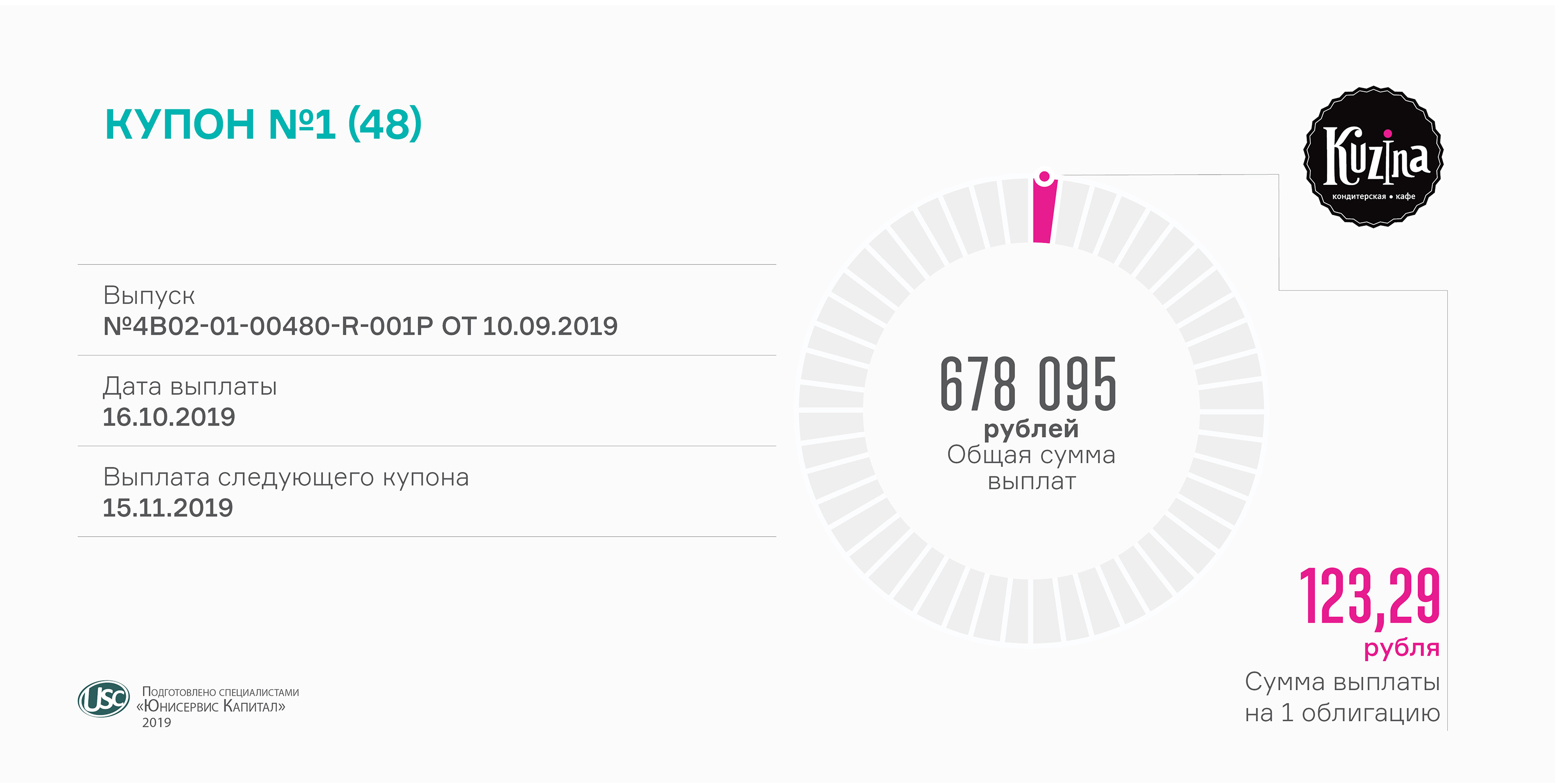

Инвесторам популярной сети кафе-кондитерских перечислено около 700 тысяч рублей.

Выплата по биржевым облигациям компании состоялась сегодня. На каждую ценную бумагу пришлось по 123,29 рубля. Доход выплачивается по ставке 15% годовых.

Размещение выпуска состоялось в сентябре. Всего в обращении 5,5 тыс. облигаций (RU000A100TL1). Номинал — 10 тыс. рублей. Купон выплачивается ежемесячно. Через 2 года ожидается оферта. С 19-го купонного периода начнется амортизация. Срок обращения выпуска — 4 года.

Инвестиции «Кузина» направит на экспансию в столице, где планируется открыть 16 кондитерских в 2020 году. Управленческая команда трезво оценивает риски своей стратегии: окупаемость точек в Москве происходит не так быстро за счет высоких издержек, но и перспективы рынка в разы выше.

Компания также планирует расширить ассортимент собственной выпечки продукцией партнеров. Еще одно направление развития — продажа франшизы. Действующие франчайзи экспериментируют с форматами, например, открывают «островки» в аэропортах, которые при небольших затратах окупаются за полтора года.

Минэкономразвития перечислило новосибирскому заводу компенсацию за выплаты трех купонов. Размер субсидий зависит от ключевой ставки и рассчитывается по специальной формуле.

Для того, чтобы попасть в список субсидиантов, есть ряд условий. Например, эмитент должен относиться к предприятиям МСП, своевременно платить налоги и т.д. Минэкономразвития России возмещает только фактически понесенные и документально подтвержденные затраты по выплатам купона, совершенным в срок в полном объеме.

«НЗРМ» вошел в тройку первых участников программы господдержки МСП. Она рассчитана до 2024 года. Поэтому завод резки металла, выпуск облигаций которого будет в обращении до августа 2022 г., при соблюдении всех условий может претендовать на постепенную компенсацию части выплат по всем 42 купонным периодам. Заявка на возмещение 4-6 купонов уже подана.

Напомним, в марте «НЗРМ» привлек через эмиссию облигаций 80 млн рублей (RU000A1004Z9). Номинал ценной бумаги — 10 тыс. рублей. Компания выплачивает почти по одному миллиону рублей купонного дохода каждый месяц. Ставка купона — 15% годовых. В феврале 2020 г. состоится оферта. Срок обращения выпуска — 3,5 года.