Согласно опубликованному 2 апреля на сайте раскрытия информации сообщению, ООО «Дядя Дёнер» нарушило один из ковенантов по второму выпуску облигаций. В связи с этим у владельцев облигаций возникает право на их досрочное погашение.

В частности, по выпуску облигаций №4B02-02-00355-R-001P было нарушено предусмотренное условие: допущено снижение показателя «Отношение Прибыли (убытка) от продаж к Процентам к уплате» до уровня ниже 120%. Фактически, по данным ранее опубликованной годовой отчетности компании, это отношение составило 114%.

Нарушение ковенанта является техническим. Операционная деятельность компании по итогам года показала рост рентабельности, в связи с корректировкой учета части расходов выросли коммерческие и снизились прочие расходы в сравнении с 2018 годом.

ООО «Кузина» 18 марта провело собрание участников, на котором было принято решение об отмене ранее запущенной реорганизации путем объединения с ООО «Кузина Рост».

В связи с этим досрочно завершена внеочередная оферта, стартовавшая 20 февраля после соответствующей официальной публикации. В рамках прошедшей оферты к досрочному погашению было предъявлено 10 облигаций на общую сумму 100 тыс. рублей. Таким образом, в обращении из размещенного в сентябре 2019 г. выпуска объемом 55 млн рублей остаются 5490 ценных бумаг общей номинальной стоимостью 54,9 млн рублей.

За полгода объем торгов облигациями ООО «Кузина» (RU000A100TL1) превысил 102,2 млн рублей, это порядка 17 млн рублей в месяц. Средневзвешенная цена варьировалась от 102,26% до 103,74%.

Решение об отмене реорганизации связано с невозможностью спрогнозировать точные сроки окончания данного процесса, а следовательно — необходимостью объявлять последующие оферты в течение нескольких месяцев. В текущей ситуации, когда большинство выпусков облигаций в сегменте ВДО торгуются ниже номинала, прохождение оферт накладывает на компанию обязательства по резервированию значительных сумм на случай предъявления больших объемов облигаций к погашению. Что может негативно сказаться на реализации заявленной стратегии развития компании.

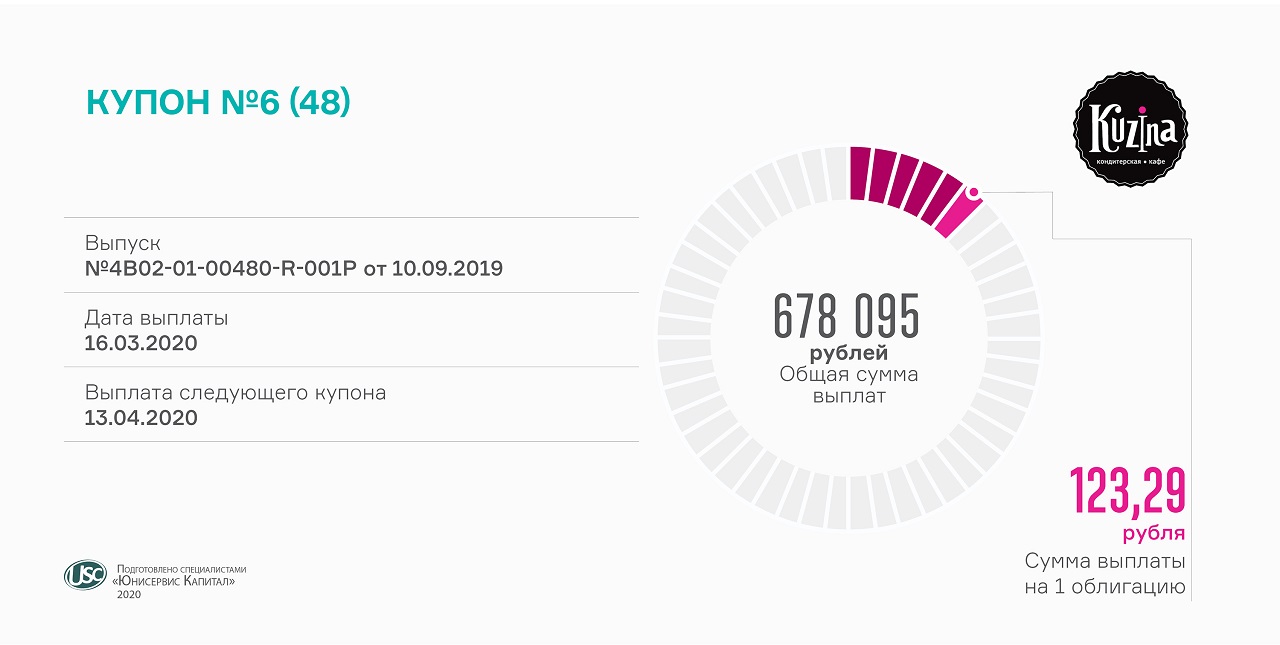

Компания, управляющая одноименной сетью кондитерских в Новосибирске, Барнауле и Москве, выплатила инвесторам ежемесячный купон по ставке 15% годовых.

Шестой купонный период длился с 14 февраля по 14 марта, выплата дохода за данный период состоялась сегодня, 16 марта. Всего компания перечисляет почти по 700 тыс. рублей в месяц. Ставка 15% установлена на 2 года обращения выпуска, до сентября 2021 г.

Размещение биржевых облигаций ООО «Кузина» состоялось полгода назад. В обращении находится 5,5 тыс. ценных бумаг номиналом 10 тыс. рублей каждая. ISIN код: RU000A100TL1. Компания будет погашать выпуск постепенно, по 3,4% от номинальной стоимости облигации в месяц с апреля 2021 г. по июль 2023 г. На 48-й месяц обращения облигаций «Кузина» выплатит последние 1,4% от номинала.

Добавим, что до 20 марта продлится оферта, связанная с реорганизацией в форме присоединения ООО «Кузина Рост» к ООО «Кузина». Все желающие инвесторы могут предъявить облигации компании к досрочному погашению. Бумаги также можно реализовать на торгах Московской биржи по цене выше номинала. Например, средневзвешенная цена бондов по итогам февраля составила 103,74%. Оборот облигаций сети кондитерских увеличился до 18,7 млн рублей, что составляет треть объема выпуска.

В начале февраля компания объявила о проведении плановой оферты и сообщила о снижении ставки купонного дохода по биржевым облигациям выпуска БО-П01 ((RU000A1004Z9) на полтора процента.

Сегодня стало известно о том, что никто из держателей облигаций возможностью их досрочного погашения не воспользовался. Бумаги компании по-прежнему привлекают инвесторов, пользуются хорошим спросом и котируются стабильно выше номинала. Тем более, что предложенная доходность вполне вписывается в общую конъюнктуру рынка, оставаясь в рамках среднерыночной ставки, которая составляет 13-14% годовых.

Недавно Boomin.ru опубликовал интервью с Дмитрием Ионычевым, генеральным директором Новосибирского Завода Резки Металлов, где были затронуты вопросы развития бизнеса, политики компании и ее планов, перспективы отрасли на ближайшее время.

О бизнесе

«НЗРМ» достиг впечатляющих результатов, увеличив свою долю присутствия на рынке в четыре раза за последние несколько лет. Дмитрий Ионычев охотно поделился формулой успеха:

— Мы не продаём продукт. Мы продаём консультации по техническому перевооружению предприятий под наши заготовки, обосновывая все это экономической выгодой для предприятия. И люди покупают идею того, как можно удешевить собственное производство, или увеличить производительность на оборудовании, которое они уже используют.

О привлечении инвестиций

Год назад «НЗРМ» впервые разместил свои облигации на рынке с целью привлечения в бизнес средств частных инвесторов, впоследствии став одной из первых компаний, получивших государственную поддержку в виде частичной компенсации купонных выплат. Впечатления от нового опыта:

— Выпуск облигаций — это хорошая рабочая альтернатива банковским кредитам. Что касается программы поддержки, то мы на нее не рассчитывали, и полученные субсидии стали приятным бонусом, но компании гораздо важнее репутационная составляющая данного события.

Полное интервью с Дмитрием Ионычевым доступно по ссылке:

Оферта проводится по причине реорганизации путем слияния ООО «Кузина», которое является эмитентом, с ООО «Кузина Рост». Процесс объединения, который планируется завершить в марте, позволит оптимизировать ряд управленческих процессов и упорядочить структуру бизнеса.

Компания уведомила о своей реорганизации, опубликовав сообщение в журнале «Вестник государственной регистрации». Со дня последнего уведомления о реорганизации юридического лица у инвесторов будет 30 дней, чтобы заявить свои требования.

Прием заявок на досрочное погашение облигаций стартует 20 февраля и продлится до 20 марта 2020 г. Выкуп бумаг эмитентом состоится в период 23 по 31 марта по номинальной стоимости. ООО «Кузина» также компенсирует своим инвесторам накопленный купонный доход за то количество дней, которые пройдут со дня последней выплаты и до даты выкупа.

Напомним, что размещение биржевых облигаций ООО «Кузина» состоялось в сентябре 2019 г. Объем эмиссии – 55 млн рублей, номинал одной облигации – 10 тыс. руб. Купонный доход начисляется инвесторам раз в месяц из расчета 15% годовых. Ставка установлена на 2 года обращения выпуска из четырех.

Облигации кондитерских «Кузина» активно участвовали в торгах на Московской бирже с момента выхода на рынок. С сентября 2019 г. по январь 2020 г. суммарный оборот бумаг составил свыше 83,5 млн руб., а средневзвешенная ставка колебалась в пределах 102,2-103,2% от номинальной стоимости.

Ставка зафиксирована на 13-42 купонные периоды, до погашения выпуска в августе 2022 г.

Размещение облигаций НЗРМ (RU000A1004Z9) состоялось 1 марта 2019, когда ключевая ставка Банка России составляла 7,75%, а средняя ставка по рынку ВДО — 15,33%. За год ключевая ставка российской экономики снизилась на 1,5 п. п., до 6,25%, а средняя рыночная ставка купонов в сегменте ВДО составляет 13-14% годовых.

Дебютный выпуск «НЗРМ» пользуется достаточным спросом: с сентября объемы сделок составляют более 7 млн рублей ежемесячно, а котировки держатся устойчиво на уровне выше 101,5% от номинала.

Учитывая ликвидность облигаций, выполнение эмитентом планов по освоению инвестиций, рост выручки на 10% и операционной прибыли на 23%, а также получение субсидий от Минэкономразвития, снижение доходности могло составить от 1,5 до 2%. В интересах инвесторов ставка уменьшена лишь на 1,5 п. п.

Сейчас идет 12-й купонный период, в конце которого компания будет собирать заявки на досрочное погашение облигаций.

Согласно условиям первого выпуска, отношение долга компании к ее выручке не должно превышать значение 0,4х. Однако, по состоянию на 30.09.2019, соотношение составило 0,53х. В связи с этим была инициирована внеочередная оферта, в рамках которой держатели облигаций 1-й серии могли обратиться за их досрочным погашением. Заявки от инвесторов принимались в период с 8 по 29 ноября, но никто из облигационеров не стал прибегать к такой возможности.

Напомним, эмиссия облигаций серии БО-П01 состоялась 2 апреля 2018 года. Всего была размещена 1 тыс. облигаций на предъявителя номиналом 50 тыс. руб. каждая со ставкой 17% годовых и датой погашения в марте 2020 года. ISIN код выпуска: RU000A0ZZ0R3.

По итогам ноября облигации 1-й серии торговались 18 из 20 торговых дней по средневзвешенной цене 102,61% от номинала. Оборот по ним составил немногим более 6,7 млн руб.

В обращении находятся еще два выпуска биржевых облигаций ООО «ГрузовичкоФ-Центр»: двухлетний объемом 40 млн руб. с размером купона 15% годовых и сроком обращения до ноября 2020 г., а также третий выпуск на 50 млн руб. с аналогичной ставкой, размещенный на 3 года.

Для облигаций 2-й и 3-й серии предусмотрены иные ковенанты, нежели для первого выпуска. Все они были исполнены по итогам третьего квартала 2019 г.

После публикации промежуточной отчетности компания объявила внеочередную оферту на основании увеличения соотношения Долг/Выручка до уровня более чем 0,4х по итогам первого полугодия 2019 г. Данный ковенант указан в условиях первого выпуска биржевых облигаций «ГрузовичкоФ-Центр». При этом требований инвесторов о погашении ценных бумаг к компании не поступило.

Отсутствие заявок в рамках оферты от держателей облигаций объясняется возможностью реализовать бумаги на вторичных торгах. В августе на Мосбирже было совершено свыше 100 сделок купли-продажи бондов 1-й серии «ГрузовичкоФ-Центр» на 5,8 млн рублей. Средневзвешенная цена осталась на уровне июля, составив 104,8% от номинала.

Облигации первого выпуска «ГрузовичкоФ-Центр» находятся в обращении с апреля 2018 г. Сумма займа — 50 млн рублей, номинальная стоимость одной бумаги — 50 тыс. рублей. В торговых системах облигации можно найти по ISIN коду: RU000A0ZZ0R3. В августе компания выплатила инвесторам доход за 17-й купонный период в размере почти 700 тыс. рублей. Погашение выпуска состоится в марте 2020 г.

В обращении находятся еще 2 выпуска биржевых облигаций «ГрузовичкоФ-Центр» на 40 и на 50 млн рублей, номинал бумаг 2-й и 3-й серии — 10 тыс. рублей.

Ожидаемый итог незавершенной процедуры реорганизации: компания нарушила один из финансовых ковенантов первого выпуска.

В первом полугодии 2019 г. выручка ООО «ГрузовичкоФ-Центр» выросла на 19% по отношению к аналогичному периоду прошлого года, до 185,3 млн рублей. EBIT составила 12 млн рублей, что в 2,5 раза больше показателя января-июня 2018 г. Чистая прибыль выросла почти в 2 раза.

Вместе с тем, во втором квартале эмитент получил убыток по чистой прибыли в сумме 3,3 млн руб. из-за роста доли себестоимости в выручке с 43% до 65%. В результате накопленная чистая прибыль за полугодие составила 2,8 млн руб. На снижении рентабельности сказались также расходы по организации третьего выпуска облигаций, который был размещен в июне.

Отношение долга к выручке ООО «ГрузовичкоФ-Центр» составило на 30 июня 2019 г. 0,76x при максимально допустимом условиями выпуска значении 0,4x. В связи с нарушением данного ковенанта компания объявила 6 августа внеочередную оферту по первому выпуску облигаций. В случае поступления заявок на досрочное погашение от держателей облигаций эмитент осуществит их выкуп в течение 7 рабочих дней.

Добавим, что выполнение данного ковенанта представлялось возможным в случае присоединения ООО «ГрузовичкоФ-Центр» к ООО «Круиз» — компании, на которой сосредоточена часть выручки сервиса «ГрузовичкоФ». Однако в июне компания не успела завершить процедуру реорганизации.

Общая выручка сервиса «ГрузовичкоФ» по итогам полугодия составила 1,65 млрд рублей, прирост — 23%. Объем заказов вырос на 14% и составил 541 тыс. ед. Количество автомобилей, работающих под брендом сервиса внутригородских перевозок, составило 1717 ед.

Отчетность эмитента размещена на сайте раскрытия информации, а обзор финансовых результатов сервиса представлен в подробном аналитическом покрытии.

Аналитики организатора выпуска — компании «Юнисервис Капитал» — подготовили традиционный обзор финансовой деятельности ООО «ГрузовичкоФ-Центр» и всего сервиса «ГрузовичкоФ». Основные выводы:

Наметившаяся в 2018 году тенденция роста выручки и числа заказов сервиса продолжилась и в первом квартале текущего года. Прирост выручки сервиса к аналогичному периоду 2018 года составил 27,6%, заказов — 19,1%.

Собственная информационная система позволила реализовать модель агрегатора на рынке грузоперевозок. Благодаря этому компании, работающие под брендом «ГрузовичкоФ», лидируют в сфере мувинговых услуг с долей в 12%.

Бухгалтерская выручка эмитента выросла на 24,8%, прибыль до выплаты процентов и налогов эмитента составила 10 млн руб. по итогам 2018 г. и 11 млн руб. — в 1 кв. 2019 г.

Во втором квартале 2019 года планируется завершить юридическую реорганизацию, увеличить автопарк в городе Москва на 250 машин, достигнув показателя в 1810 автомобилей, и запустить собственное мобильное приложение.

К сожалению, оправдались ранее озвученные аналитиками опасения: в связи с незавершенной процедурой реорганизации эмитентом был нарушен один из ковенантов по первому выпуску облигаций. Объявлена внеочередная оферта.

Напомним, что по дебютному выпуску бондов компании были установлены достаточно жесткие ковенанты, согласно одному их которых доля долга в выручке эмитента не должна превышать 40% (рассчитывается по промежуточной отчетности за 3, 6 и 9 месяцев, а также по итогам года). При текущем показателе долга — 90 миллионов рублей — квартальная выручка эмитента должна была составить не менее 230 миллионов. В случае завершения процедуры реорганизации в форме присоединения юридического лица эмитента к ООО «Круиз» это условие было бы выполнено. Однако, по причине затянувшихся регуляторных процедур, реорганизация продолжается, а выручка эмитента — несмотря на рост на четверть относительно первого квартала прошлого года — составила 95,4 миллиона рублей.

В целом агрегированная выручка всех партнеров сервиса «ГрузовичкоФ» в первом квартале текущего года составила 691,9 миллиона рублей, продемонстрировав рост в 27,6% относительно аналогичного периода прошлого года.