Представители эмитента поделились новыми подробностями по делу № 2-2604/2023, в рамках которого был в полном объеме удовлетворен иск прокуратуры в отношении компании группы – завода ООО «Феррони Тольятти» в интересах 2505 работников. ООО «Феррони Тольятти» подавало апелляцию, которая, однако, не была удовлетворена. Тем не менее, представители ГК намерены идти дальше и обжаловать данное решение в вышестоящей инстанции.

На заседании 14 мая 2024 года Самарским областным судом была рассмотрена апелляционная жалоба, поданная ООО «Феррони Тольятти» на решение Комсомольского районного суда г. Тольятти, вынесенное 21 декабря 2023 по делу № 2-2604/2023.

Напомним, что в рамках данного дела в интересах 2505 работников рассматривался и был в полном объеме удовлетворен иск прокуратуры о:

признании незаконным приказа об объявлении простоя по причинам, не зависящим от работника и работодателя, в связи с пожаром, возникшим 13 мая 2023 года;

признании того, что простой возник по вине работодателя,

наделении обязательством произвести перерасчет заработной платы сотрудникам за период простоя (13.05.2023 - 14.07.2023) из расчета не менее 2/3 от средней заработной платы работника (а не от тарифной ставки / оклада, как в случае с простоем по причинам, не зависящим от работника и работодателя).

Аргументы прокуратуры сводились к тому, что в случае соблюдения заводом противопожарных мер и требований к охране труда, несчастного случая можно было бы избежать, и суд первой инстанции посчитал их обоснованными.

После вынесения решения по иску, ООО «Феррони Тольятти» подало апелляционную жалобу, в которой ссылалось на то, что суд первой инстанции вынес решение преждевременно, несмотря на ходатайства о приостановлении производства по делу, в том числе в связи с проведением независимой пожарной экспертизы в Академии ГПС МЧС. Однако суд не дождался проведения ряда экспертиз и итогового акта по уголовному делу, которое уже после рассмотрения дела судом было прекращено в связи с отсутствием события преступления.

Самарским областным судом 14.05.2024 г. решение суда первой инстанции было оставлено в силе. Как сообщили представители ГК «Феррони», после того, как будет готово апелляционное определение по итогам состоявшегося заседания, ООО «Феррони Тольятти» планирует обжалование судебного акта в кассации.

«При вынесении положительного решения суда по иску прокуратуры в отношении сотрудников завода, повлияло отсутствие на тот момент финального заключения о прекращении уголовного дела за неимением состава преступления. По нашему мнению, данный факт повлиял на вынесение судом необоснованного решения.

Мы также не согласны с решением Самарского областного суда, оставившего решение в силе. И мы намерены обжаловать данное решение в вышестоящей инстанции.» - озвучил позицию компании и дальнейшие планы по данному делу руководитель кредитного отдела ООО «Феррони» Сергея Степаненко.

Продолжим следить и делиться новостями по текущему делу. Что касаемся текущего положения дел компании – напомним, что точку безубыточности компания прошла еще в июле прошлого, и четко следует антикризисному плану, выполняет все обязательства по облигационным выпускам, осуществляя своевременно купонные выплаты и выплачивая частичные досрочные погашения согласно графику.

Результаты финансово-хозяйственной деятельности эмитента продемонстрировали положительную динамику и увеличение ключевых показателей более чем на 10% к аналогичному периоду прошлого года.

По итогам работы 2023 года ООО «Фабрика ФАВОРИТ» показало положительную динамику финансово-хозяйственной деятельности: выручка составила 904,9 млн руб., что выше аналогичного периода прошлого года на 14,4%. Рост связан с увеличением объемов производства и реализации продукции, а также с расширением ассортимента.

При этом чистая прибыль эмитента снизилась на 2,3%, что объясняется ростом процентов к уплате в 2023 г. на 12,9 млн руб. к АППГ.

Однако следует обратить внимание на фундаментальный показатель EBITDA adj, который ярко демонстрирует прибыльность компании: в отчетном периоде показатель был зафиксирован на уровне 140,1 млн руб., прирост составил 21,5% к АППГ.

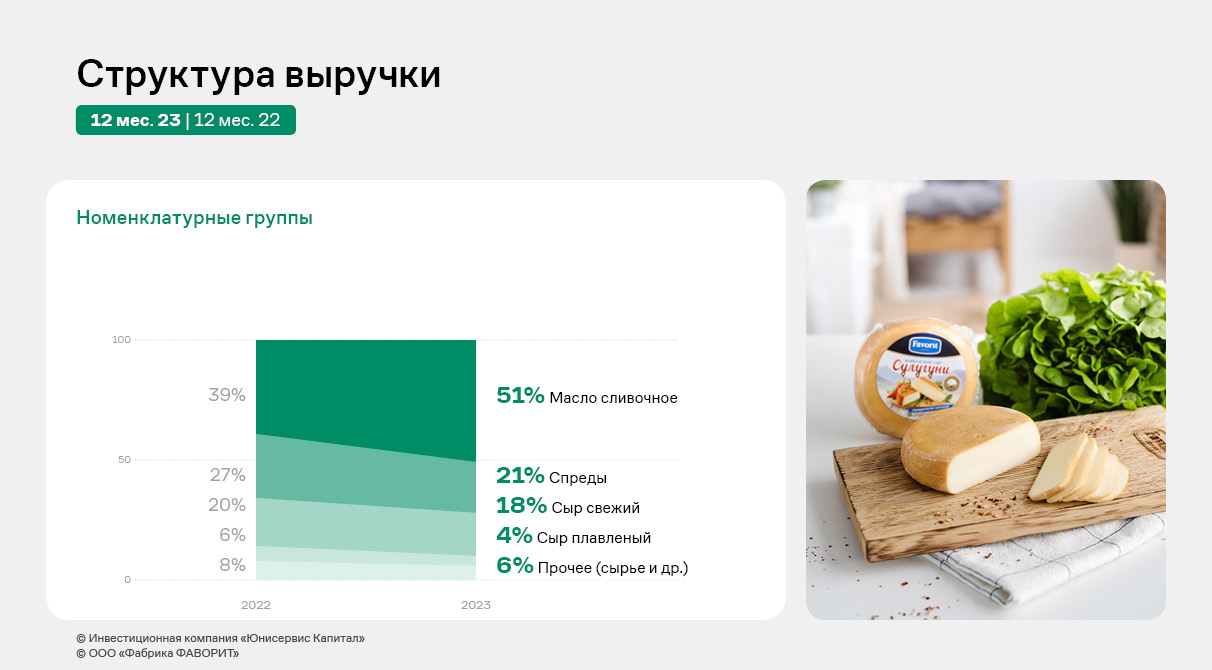

Что касается динамики объемов продаж, «Фабрика ФАВОРИТ» продолжает наращивать объемы реализации сливочного масла. По итогу 12 мес. 2023 г. его удельный вес в структуре выручки составил 51,1%. Ключевой фактор роста — увеличение спроса со стороны потребителей. Эмитент отдельно отмечает, что в осенне-зимний периоды из-за потребности в энергии для поддержания тепла в организме спрос на сливочное масло дополнительно повышается.

Рост финансового долга в отчетном периоде составил 6%, показатель был зафиксирован на уровне 381,5 млн руб. При этом соотношение долга и выручки в течение последних 12-ти месяцев снизилось к уровню АППГ на 9%, а показатель Чистый долг/EBITDA adj усилил значение и составил 2,91х, что находится в переделах нормы.

2023 год для ООО «Фабрика ФАВОРИТ» был ознаменован рядом достижений. Компания смогла расширить географию поставок в России и представленность в торговых сетях Дальнего Востока, Урала и Сибири. Также эмитент провел ремонт и модернизацию оборудования на производстве в селе Кабинетное для запуска новой продуктовой линейки снековых сыров. «Фабрика ФАВОРИТ» расширило ассортимент по группам сыров и масложировой продукции в действующих сетях под собственными брендами, а также под торговыми марками партнеров.

За минувший год компания приобрела в личный автопарк в общей сложности 672 новых автомобиля, часть из которых впоследствии будет выкуплена водителями «Таксовичкоф» и «Ситимобил», что существенно повышает привлекательность работы в сервисах.

Мы поинтересовались у эмитента, какие именно марки пополнили его автопарк. Всего в 2023 году компанией было закуплено:

Haval М6 — 160 шт.;

Лада Гранта — 156 шт;

Москвич 3 — 122 шт;

Haval Jolion — 100 шт;

Cherry Tiggo — 50 шт;

Skoda Rapid — 40 шт;

25 электрических Evolute;

Газель — 22 шт;

Skoda Octavia— 7 шт.

Автомобили Haval пополнили автопарк города Москвы, как и закупленные электромобили, ввиду наибольшей приспособленности инфраструктуры столицы для данного вида транспорта. Остальные единицы транспорта распределены по региональным паркам сервисов «Таксовичкоф» и «Ситимобил».

В 2024 году компания продолжит осуществлять закупку автомобилей. В частности, будет продолжено сотрудничество с «Москвичом», о чем мы писали ранее. Сейчас приостановлен по причине снижения цен на автомобили данной марки. Также, не позднее июля текущего года, ожидается поставка еще 340 единиц модели Haval М6.

Как мы отмечали выше, часть транспорта будет доступна для выкупа водителями после года работы в сервисах «Таксовичкоф» и «Ситимобил» в рамках проекта «СитиПарк». Проект, запущенный в прошлом году, нацелен на повышение конкуренции компании на рынке труда и улучшения условий для водителей.

Компания и в 2024 году продолжает работу над привлекательностью своих вакансий: недавно запущена новая программа — «СитиСеть», которая представляет собой закрытый клуб для водителей сервиса из разных регионов. Его участники получают различные бонусы и эксклюзивные персональные цели. Им также предоставляется возможность в числе первых участвовать в различных исследованиях, закрытых тестированиях пилотных проектов, участвовать в улучшении сервиса.

Для других водителей возможность попасть в закрытый клуб служит дополнительной мотивацией к улучшению качества работы.

Крупнейший производитель упаковки для молока АО «Ламбумиз» опубликовал повестку годового общего собрания акционеров, где заявлены вопросы, связанные с возможным IPO. В частности, в рамках собрания будут рассмотрены вопросы об увеличении уставного капитала путем размещения дополнительного выпуска акций по открытой подписке, внесении изменений в Устав и подаче заявления на листинг акций.

В случае реализации планов по привлечению акционерного капитала для финансирования проекта, АО «Ламбумиз» станет первым представителем реального производственного сектора за долгое время, вышедшим на публичное размещение акции. Как сообщили в инвестиционной компании «Юнисервис Капитал», выступающей консультантом по взаимодействию с фондовым рынком, у АО «Ламбумиз» уже есть определенный опыт работы с инвесторами: компания в 2017 году разместила коммерческие облигации, погасив их в 2019 году. В 2019 году был размещен выпуск биржевых облигаций, погашение которого запланировано на июнь текущего года. Кроме того, компания уже является акционерным обществом с марта 1992 года и имеет действующий совет директоров.

Поиск новых источников финансирования связан с разработанной масштабной стратегией развития предприятия, предполагающей расширение производства, строительство нового цеха и приобретение оборудования для выпуска новых видов продукции. Руководство АО «Ламбумиз» рассматривает различные варианты привлечения средств для реализации заявленных планов, в том числе — и выход на публичный рынок долевого капитала в течение 2024-2025 года.

Текущие финансовые показатели компании отражают быстрые темпы роста выручки на фоне ушедших в 2022 году европейских конкурентов и высокие показатели рентабельности, достигающие почти 20%. Показатель EBITDA за 2023 год составил более 460 млн рублей, что на 102% выше по сравнению с предыдущим годом.

Завод был основан в 1972 году в Москве под названием «Московский завод ламинированной бумаги и полимерных изделий» («Мосламбумиз»). Предприятие известно производством знаменитых треугольных пакетов для молока. Сегодня «Ламбумиз» является современной компанией и лидером среди производителей упаковки для молочных продуктов в России.

В 2024 году эмитент акцентирует внимание на расширении и продвижении линейки снековых сыров. За период с января по начало марта «Фабрика ФАВОРИТ» успела не только презентовать две новинки данного сегмента, но и совершить их дебютные поставки.

Ранее мы рассказывали о том, что ООО «Фабрика ФАВОРИТ» приступило к пополнению линейки продукции снековых сыров. В январе компания представила хрустящий сыр «Сыроварня FAVORIT», а в конце февраля презентовала хрустящий копченый сыр «Сыроварня FAVORIT».

За достаточно короткий срок сотрудники эмитента провели серю успешных переговоров, позиции уже появились на полках крупных сетей Красноярского края — «Красный Яр» и «Командор», а также в ритейлерах Новосибирска — «Ашан» и «Бахетле». В ближайшее время приобрести позиции можно будет и в «Быстрономе».

Сейчас презентации хрустящих сыров продолжаются, также торговый отдел компании продвигает и другие продукты линейки: сыр чечил «Сыроварня FAVORIT» и моцарелла копчёная Affumicata «Сыроварня FAVORIT». В будущем эмитент представит и другие снековые позиции.

«Как мы уже рассказывали, одна из главных целей 2024 года — запуск 10 разновидностей снековых сыров, поэтому разработка новинок идет непрерывно. Сейчас мы готовимся к запуску производства товаров: чечил косичка сливочная и чечил косичка копчёная „Сыроварня FAVORIT“. Технологи и сотрудники инженерной службы разрабатывают рецептуры, ведут отработки по производству продуктов. Отделом маркетинга разработана и отдана в печать упаковка для новых позиций», — прокомментировал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Отметим, что новые товары продвигаются под брендом «Сыроварня FAVORIT». Ранее марка называлась «FAVORIT CHEESE». Как отмечают в компании, логотип и название были придуманы более 10 лет назад. Эмитент приступил к постепенному ребрэндингу, чтобы сохранить актуальность. Обновились цвета, шрифты и упаковка бренда. Сейчас проделанную работу можно увидеть в упаковке вышеуказанных новинок и таких сыров, как чечил, халуми, моцарелла Ciliegina.

По итогам 2023 года эмитент продолжает демонстрировать положительную динамику результатов своей финансово-хозяйственной деятельности в сравнении со значениями за аналогичный период прошлого года. Детальнее – в материале.

На фоне роста объёма продаж (+18,5% к АППГ) компании удалось существенно нарастить чистую прибыль, которая в отчетном периоде составила 180,1 млн руб. (+68,6% к АППГ). Показатели валовой прибыли и EBITDA adj LTM также демонстрируют уверенно положительную динамику: на 31.12.2023 г. рост обоих показателей составил 35,2% и 54,7%, соответственно, в сравнении с данными на 31.12.2022 г.

Уверенный рост показателей продолжается благодаря развитию транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, что позволило уменьшить прямые транспортные расходы по доставке нефтепродуктов до покупателей.

Также продолжает претерпевать изменения структура продаж по категориям покупателей. Если ранее крупнейшую долю в реализации (до 65%) занимали нефтетрейдеры (опт и мелкий опт), в текущем году произошло перераспределение на другие категории.

Положительные финансовые итоги деятельности 12-ти месяцев 2023 г. отразились на балансе эмитента: финансовый долг за последние 12 месяцев сохранился практически на том же уровне – 2 473,6 млн руб., размер собственного капитала компании увеличился на 49%. Рост основных средств - более чем в два раза.

В целом, валюта баланса эмитента в отчетном периоде зафиксирована на уровне 4 648,9 млн руб. с приростом в 35,9% к АППГ.

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 31.12.2023 г. продолжает сохраняться на высоком уровне (67% от всех заимствований), что обеспечивает высоколиквидность компании.

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 31.12.2023 г. составил 0,21х, что является оптимальным значением для компаний оптовой торговли, включая нефтетрейдинг. Следует отметить, что долговой коэффициент [Чистый долг /EBITDA adj LTM] усилил свое значение в отчетном периоде и зафиксирован на уровне 3,71х.

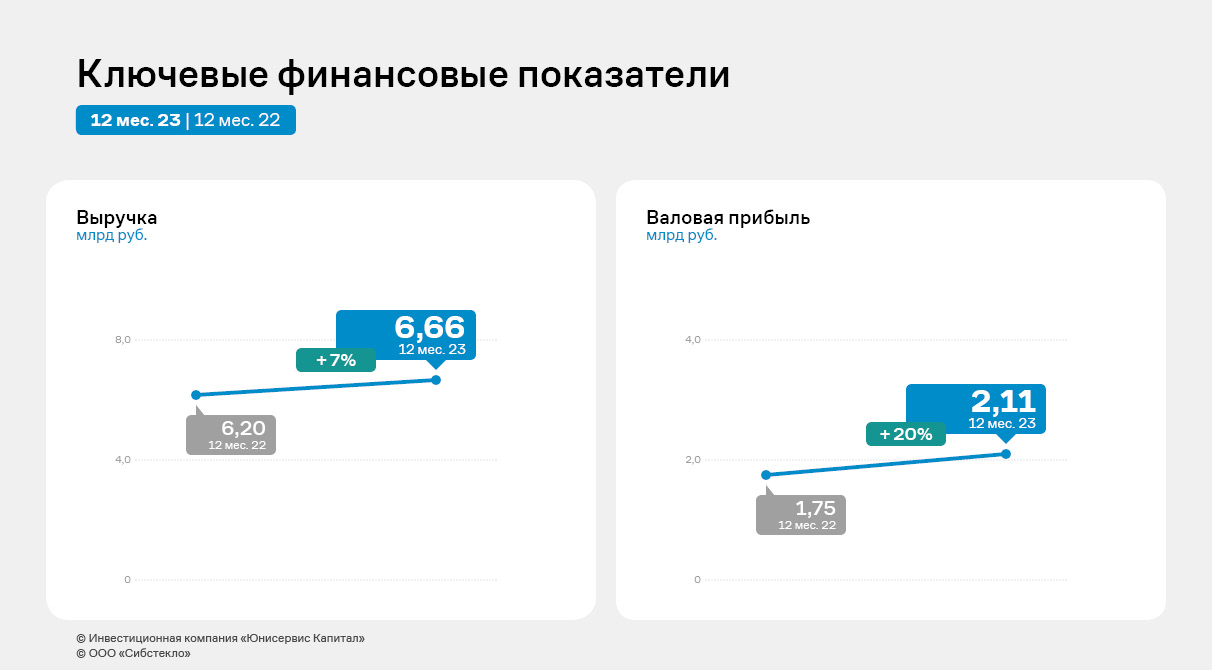

Выручка эмитента в 2023 году в сравнении с 2022 годом выросла на 7,4%. EBITDA Adj зафиксирована на историческом максимуме. Подробнее о финансовых результатах деятельности ООО «Сибстекло» — в аналитическом обзоре.

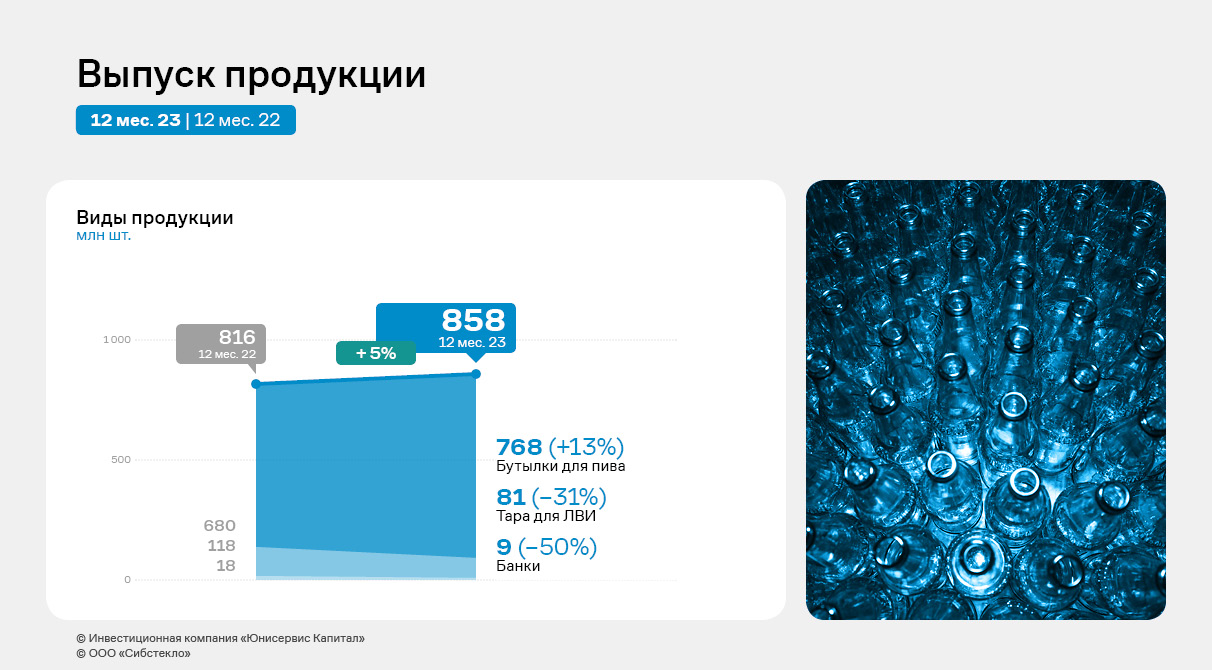

По итогам 2023 года ООО «Сибстекло» установило рекорд по объемам производства в месяц: среднемесячный показатель — 72 млн бутылок. Всего же с конвейеров предприятия сошло 858 млн стеклоизделий. Наибольшую долю в номенклатурной линейке традиционно занимает пивная бутылка — 89,5%.

Также в 2023 году, по данным эмитента, завод сэкономил 57,6 тыс. тонн минеральных компонентов благодаря использованию стеклоотходов в составе сырьевой смеси. Доля вторичных ресурсов, применяемых при производстве коричневой тары, достигла 50%, бесцветной — 35%.

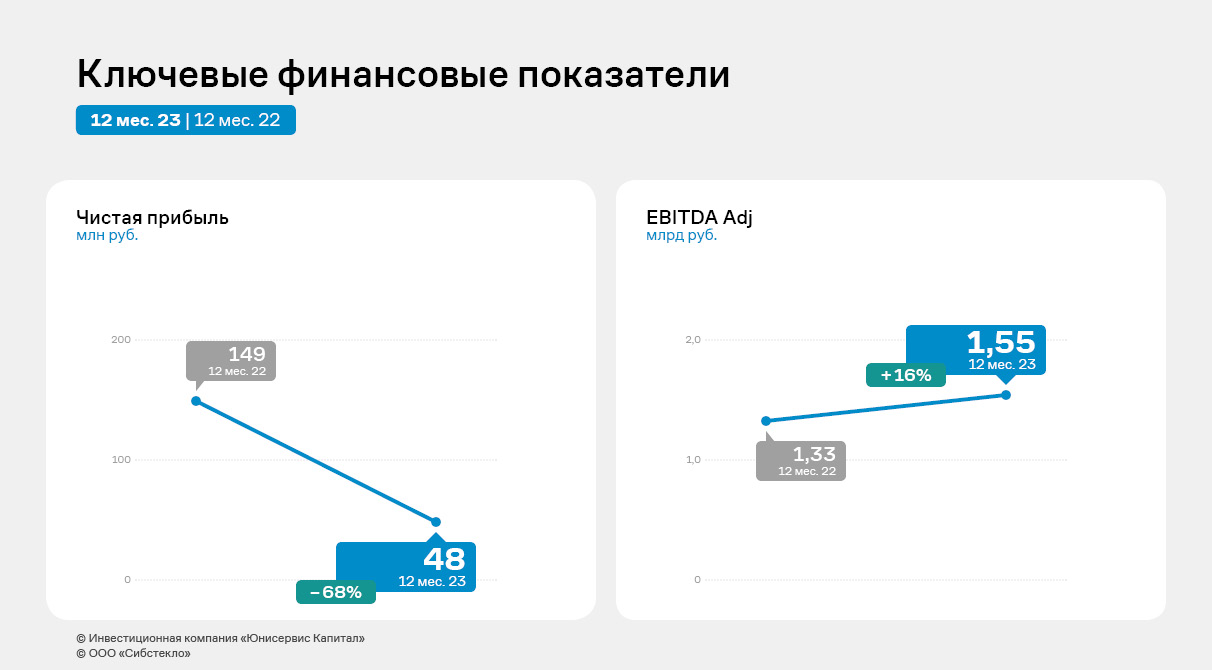

Рост выручки компании в отчетном периоде по отношению к 2022 году составил 7,4%. EBITDA Adj зафиксирована на историческом максимуме — 1 551 млн рублей. Рост объемов производства и цен привело к существенному росту валовой прибыли на 20,3% — до 2 109 млн руб.

Финансовый результат компании снизился на 67,8% — до 48 млн руб., что обусловлено повышением процентных ставок по кредитам (и соответствующих расходов эмитента) на фоне значительного увеличения ключевой ставки ЦБ в 2023 году.

Важно отметить, что в 2023 году изменился подход к отражению процентных расходов по факторингу, которые в настоящее время, согласно учетной политике, учитываются в «Прочих расходах», что главным образом и повлияло на рост суммы в этой строке.

При этом проценты по кредитам и займам увеличились на 80 млн руб. — до 427 млн руб., по факторинговым платежам снизились на 38 млн рублей.

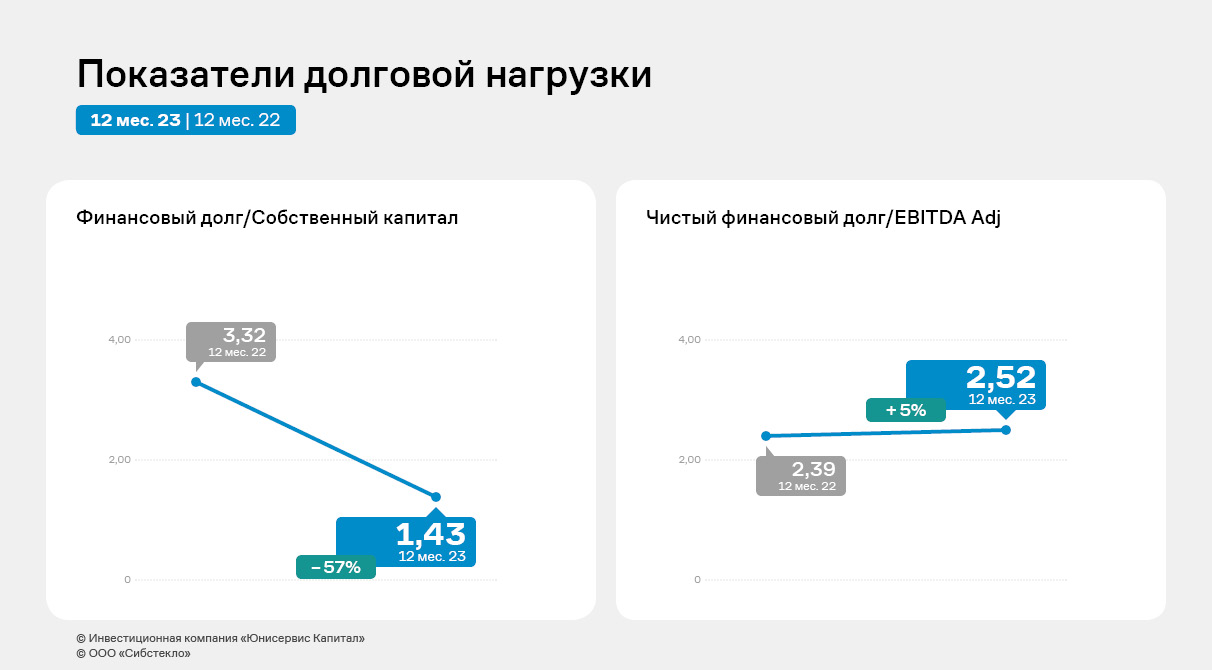

Финансовый долг на 31.12.2023 г. зафиксирован в размере 3 938 млн рублей, увеличившись по сравнению с 2022 годом на 19,7% за счет привлечения дополнительного финансирования. Показатели долговой нагрузки демонстрируют сдержанную отрицательную динамику, оставаясь в пределах приемлемых значений. Исключение — коэффициент «Финансовый долг/собственный капитал», который улучшил значение за счет наращивания собственного капитала.

В рамках развития бизнеса в 2023 году ООО «Круиз» сфокусировался на повышении эффективности операционной деятельности за счет изменения бизнес-процессов и операционной структуры сервиса, что по результатам года дало отличный результат.

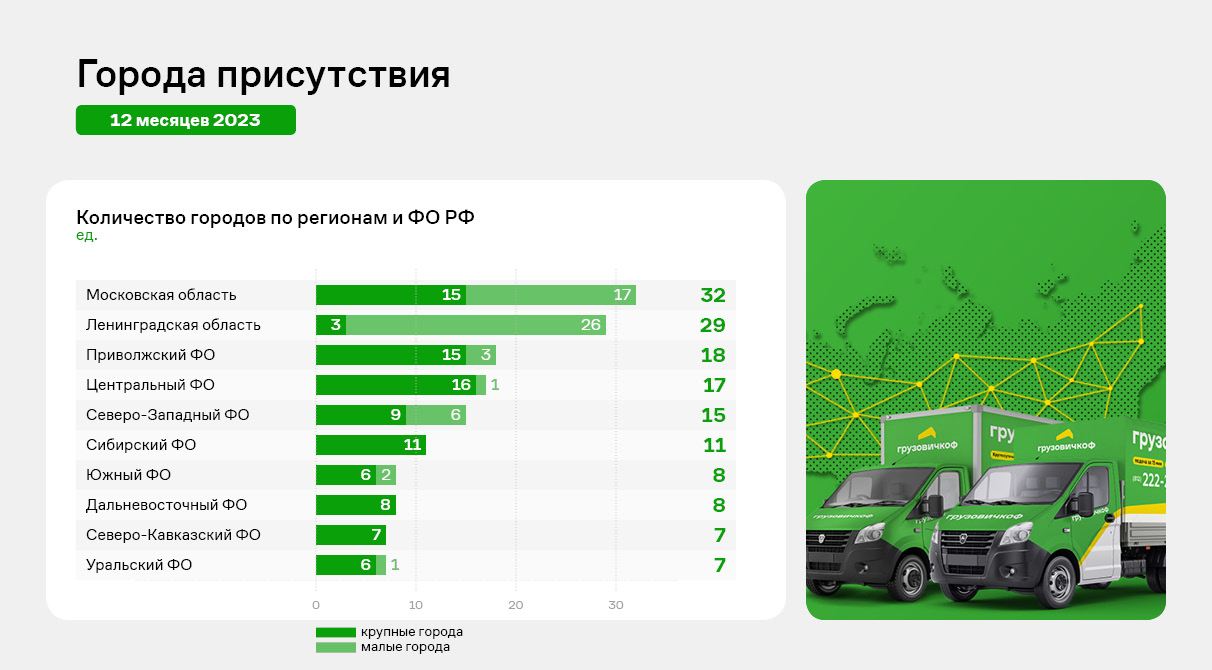

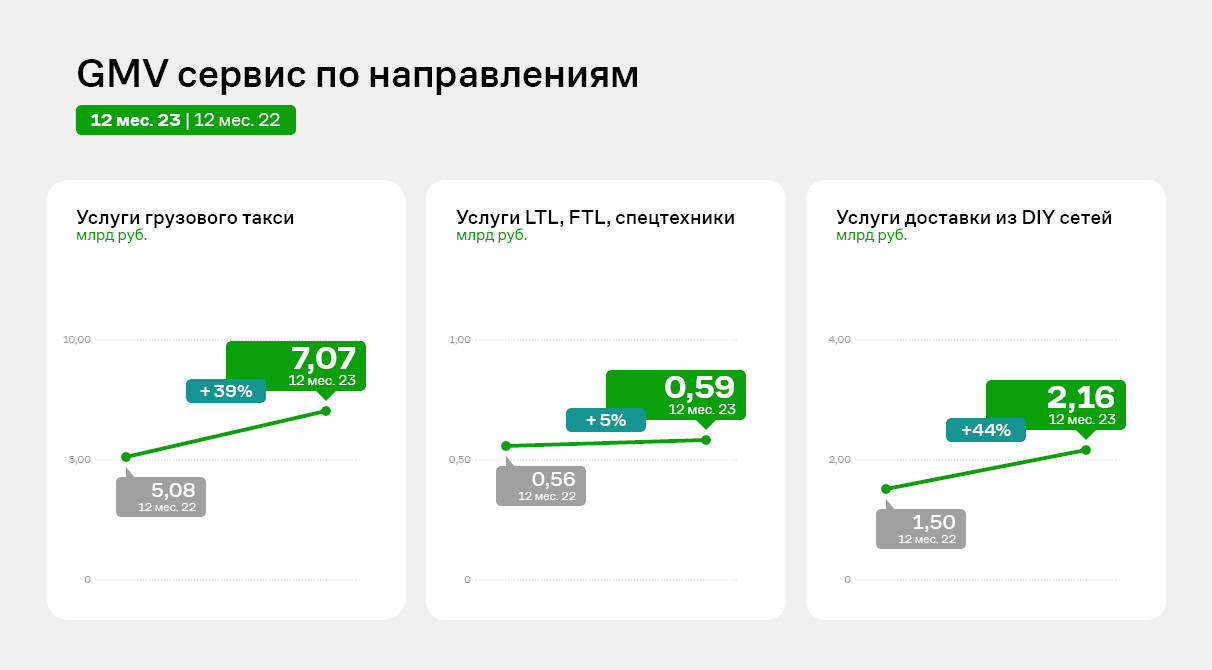

Компания запустила несколько новых продуктов: «Грузовичкоф Бизнес» (основной), аренда спецтехники, «Мобильные грузчики». Разработан В2В онлайн сервис «Бизнес кабинет», с возможностью заказа автомобиля, отслеживания передвижение груза, управления балансом компании и документооборотом в режиме онлайн. В прошлом году эмитент начал работу в 15 новых городах, расширив свое присутствие до 152 городов России (большинство из которых — с населением более 100 тыс. человек). Всего сервис Компании представлен в 69 регионах страны, а также в странах СНГ (Казахстан, Таджикистан, Узбекистан и Беларусь).

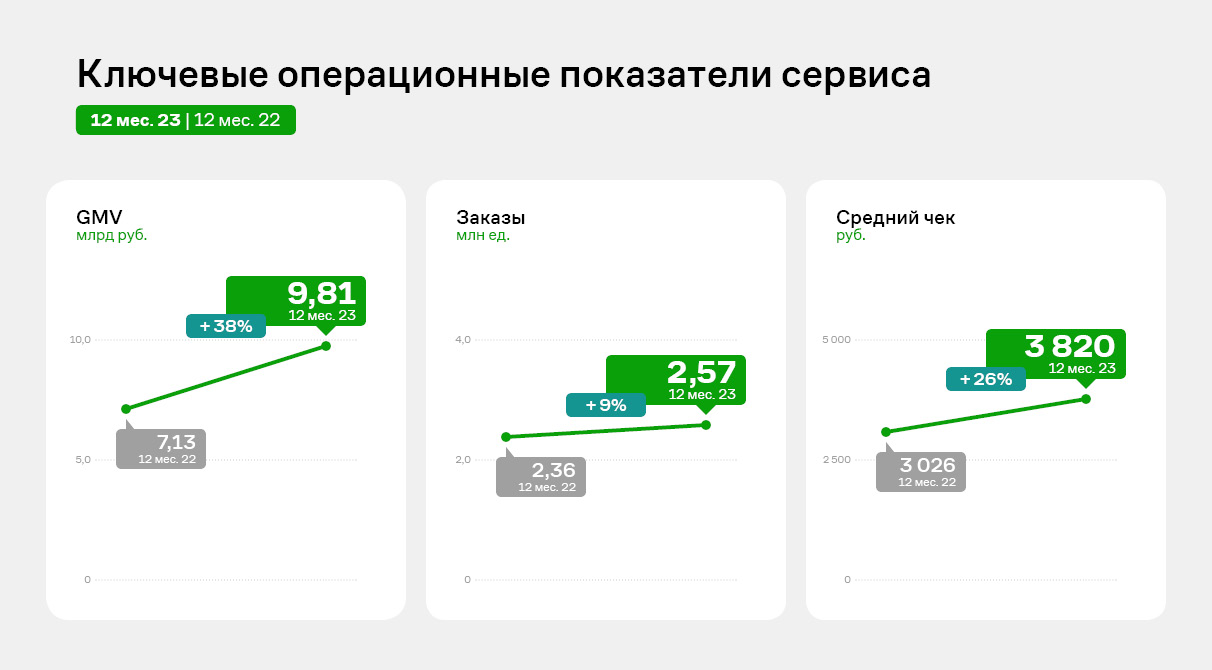

GMV сервиса в 2023 году составил 9,8 млрд руб. и увеличился к АППГ на 38%, в том числе за счет роста количества заказов на 9%. Рост среднего чека за год составил 26%.

Количество заказов превысило 2,5 млн ед., что составляет более 7 тысяч в день.

Размер данных показателей является историческим максимумом за всю историю деятельности компании.

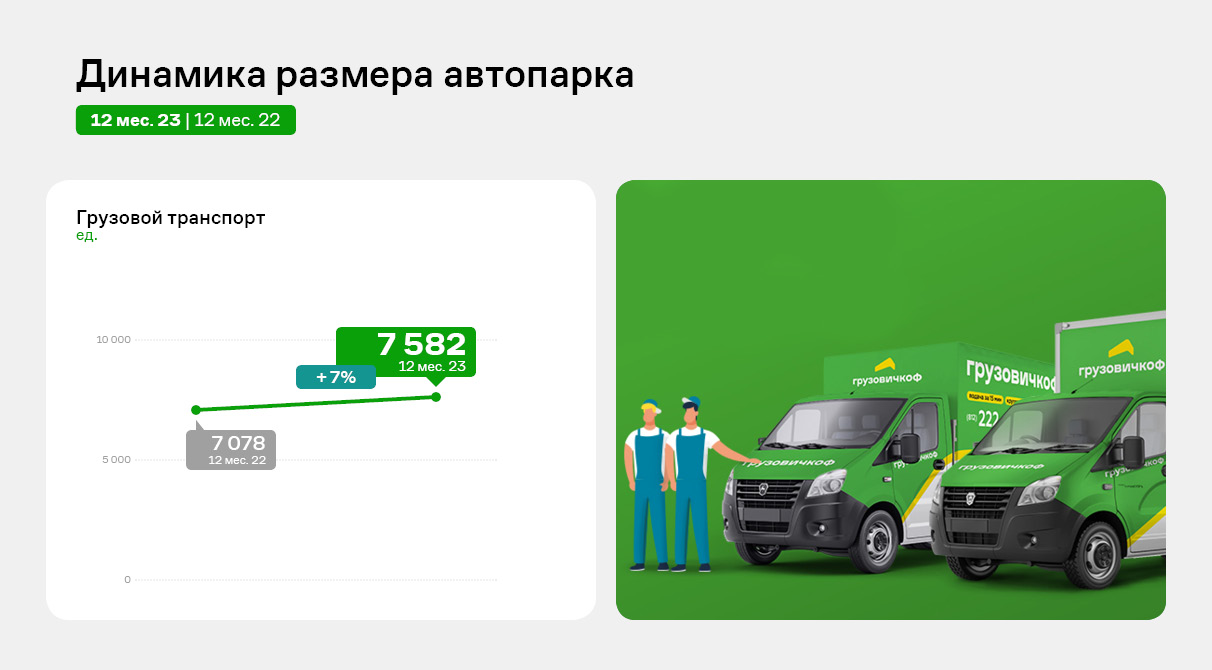

Также «Грузовичкоф» продолжает тенденцию последних двух периодов по наращиванию автопарка: на 31.12.2023 количество грузового автотранспорта, работающего в сервисе, составило 7 582 авто, что выше значения 2022 года на 7%, или 504 транспортных единицы.

Компания успешно наращивает обороты как Москве и Санкт-Петербурге, так и в регионах РФ и странах СНГ.

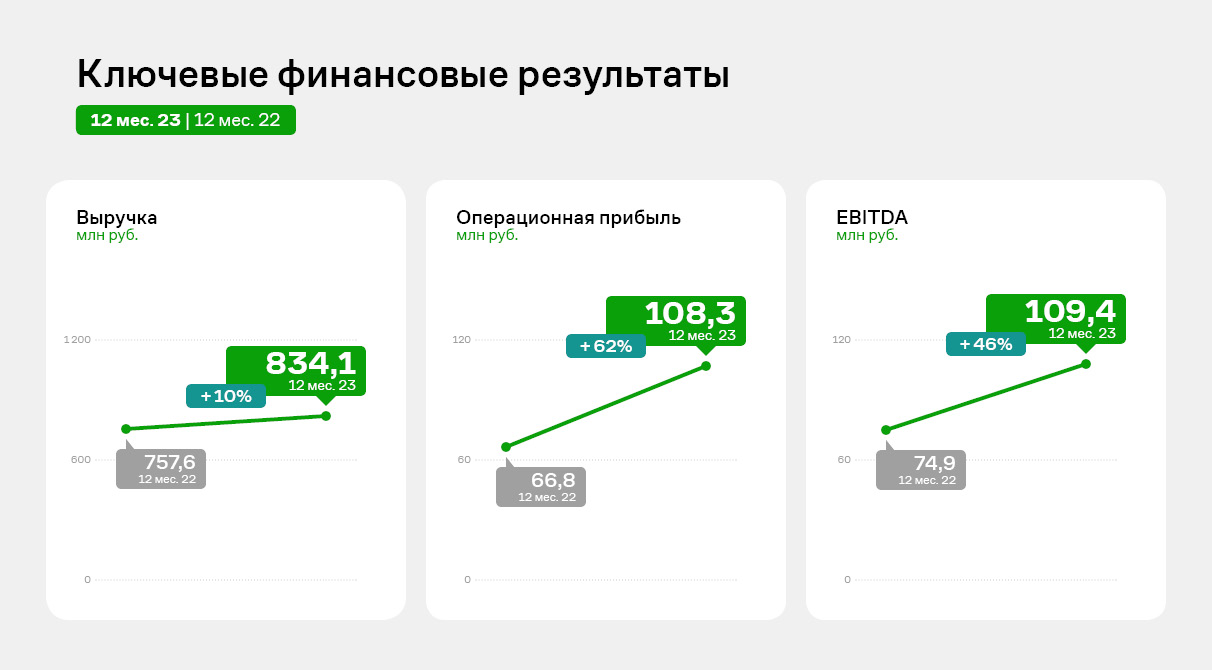

Рост операционных показателей сервиса «Грузовичкоф» отразился также и на финансовых результатах эмитента.

Выручка по итогам 2023 г. составила 834,1 млн руб. (+10,1% к АППГ), а операционная прибыль и EBITDA увеличились к показателям прошлого года на 62% и 46% соответственно, что связано со значительным снижением затрат по лизингу.

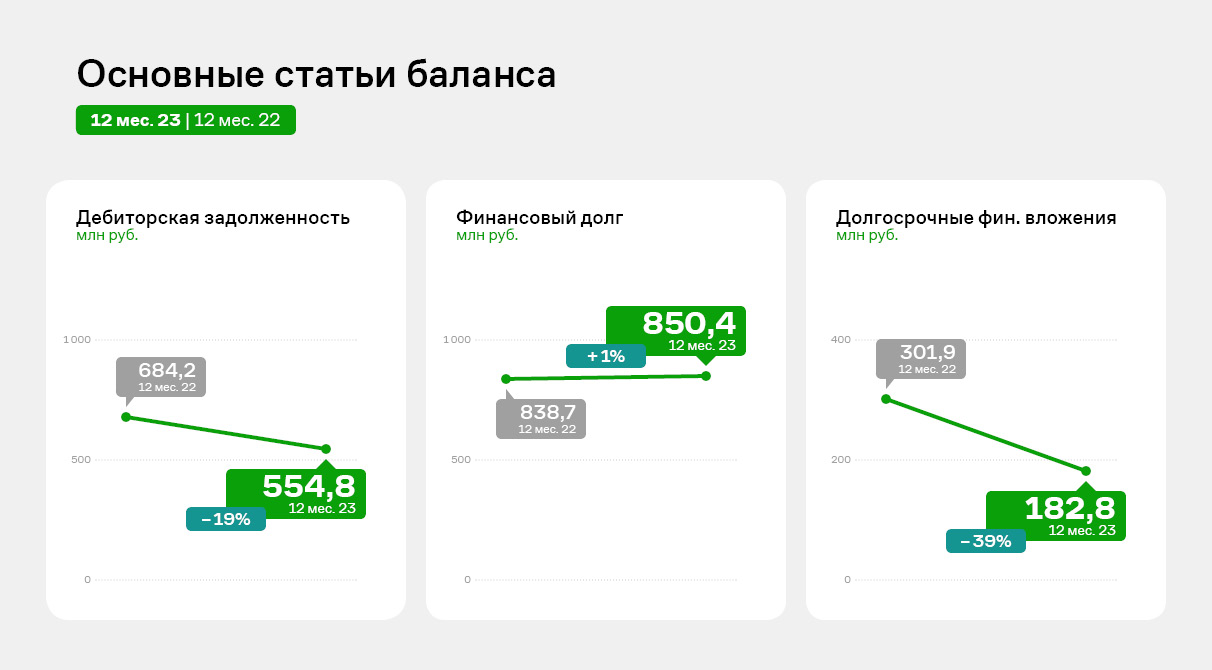

По состоянию на 31.12.2023 г. активы компании составили 1 109 млн руб.

В структуре баланса эмитента основную долю занимает дебиторская задолженность (50%), которая сформирована за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программного обеспечения. В течение 2023 года дебиторская задолженность сократилась на 18,9%.

Долгосрочные финансовые вложения состоят из вкладов в уставные капиталы дочерних и зависимых обществ на сумму 0,1 млн руб., а также из долгосрочного займа, выданного ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью частичного финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией финансовым вложениям Эмитента стала покупка ООО «Круиз» доли в размере 20% в уставном капитале ООО «Транс-Миссия». Общая сумма займа составляла 300 млн руб., на конец 2023 года она сократилась до 182,7 млн руб.

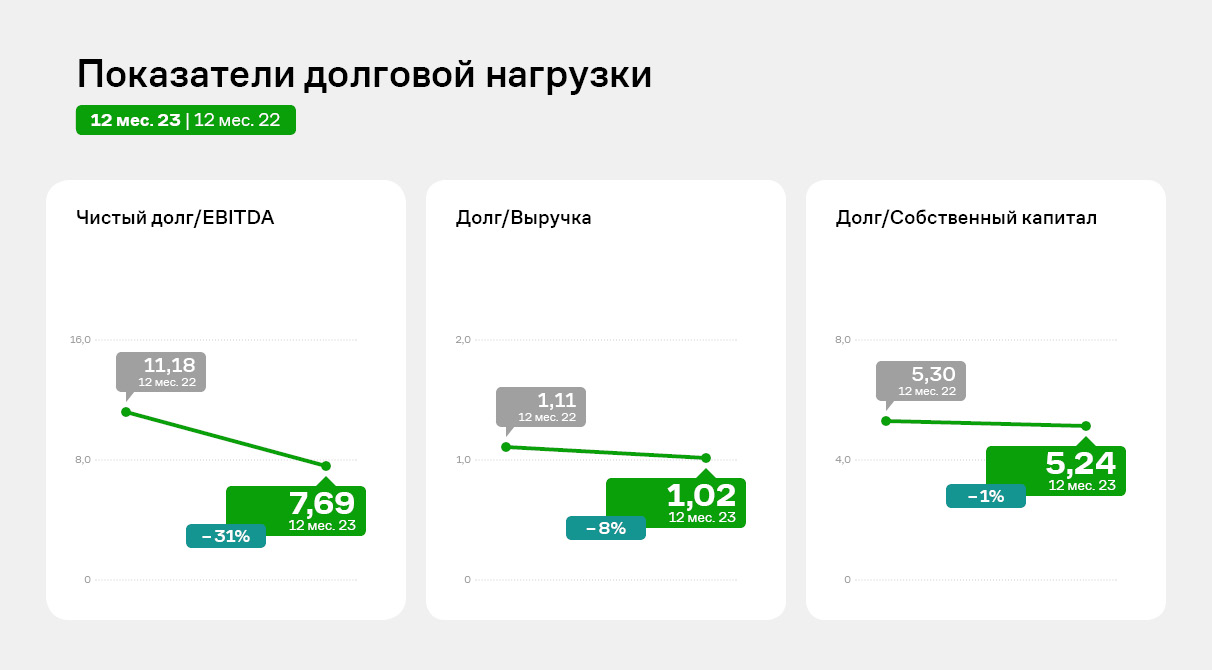

По состоянию на 31.12.2023 г. основным источником финансирования ООО «Круиз» являются долгосрочные банковские кредиты от ПАО «ТКБ Банк» в размере 807,9 млн руб. и биржевые облигации в сумме 42,5 млн руб.

Обязательства перед ПАО «ТКБ Банк» сформировались в рамках долгосрочной инвестиционной программы, направленной на наращивание масштабов деятельности сервиса «Грузовичкоф». В рамках данной программы были профинансированы следующие направления: маркетинг, брендирование, развитие В2В направления и IT инфраструктуры (приобретение серверов), увеличение штатного персонала сервиса, а также приобретение авто (500 единиц).

Показатели долговой нагрузки остаются на высоком уровне. Однако в 2023 году все коэффициенты долговой нагрузки показали снижение. Особенно заметно сократился показатель Чистый долг/EBITDA — на 32%.

Несмотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг: в марте 2023 года ООО «Круиз» погасил четвертый выпуск облигаций, а с июня 2023 года приступил к погашению 5 выпуска облигаций в соответствии с графиком.

Отвечая на вопросы о планах на 2024 год, руководство компании отметило, что если в 2023 году в сервисе делали упор на улучшение корпоративной политики, повышение качества услуг и расширение их спектра, то в 2024-м компания снова вернется к активному расширению географического охвата, в том числе, в странах СНГ (в планах — запуск сервисов в Азербайджане и Армении, а также перезапуск работы в Киргизии с новым партнером).

Реализация поставленных планов позволит сервису выйти на рекордный оборот — свыше 10,8 млрд руб.

2023 год эмитент завершил, продемонстрировав рост выручки с НДС. Также позитивную динамику показала EBITDA adj LTM. Подробнее про итоги 2023 года пишем в аналитическом обзоре.

За 2023 год ООО «Чистая Планета» прошло ряд знаковых этапов, не связанных с операционной деятельностью. Это и переход с упрошенной системы налогообложения на основную, и размещение дебютного облигационного выпуска, и получение первого кредитного рейтинга. Также эмитент смог добиться ряда достижений в рамках операционной деятельности: расширил сеть франчайзинговых магазинов, выкупил производственное оборудование, которое ранее арендовалось.

По итогам 2023 года число точек сети ООО «Чистая Планета» составило 211. Среди них: 16 — собственные магазины эмитента, 194 — франшиза, 1 — точка, открытая в рамках коллаборации с «Ашан». По итогам прошедших 12 месяцев эмитент расширил сеть на 35 магазинов, наибольший прирост пришелся на Новосибирскую, Кемеровскую и Краснодарскую области. Также компания освоила такие регионы, как ЯМАО, республика САХА и другие. На 2023 год пришлось начало коллаборации с торговой сетью «Ашан», в 2024 году компании подписали эксклюзивный договор об открытии точек «Чистой Планеты» на территории гипермаркетов.

Помимо реализации продукции через фирменные точки, в планах эмитента — наращивание объемов продаж фасованной продукции. С этой целью в конце 2023 года компания приобрела дополнительную линию для фасовки продукции общей мощностью порядка 200 тонн.

*Данные скорректированы относительно обзора на 30.09.2023 г.

До 2023 года ООО «Чистая Планета» не было плательщиком НДС, в связи с этим для отражения корректной динамики рассмотрим данный показатель с НДС. По итогам года наблюдается рост на 4,5%. При этом выручка, отраженная в бухгалтерской отчетности, снизилась на 13% в связи с начисляемым НДС. Начиная с 2024 года, компания проводит мероприятия по пересмотру отгрузочных цен с целью того, чтобы переложить эффект НДС на франчайзи. Чистая прибыль уменьшилась на 36% за счет роста амортизационных отчислений. EBITDA adj LTM по итогам года выросла на 19,7 млн руб. или на 68%.

Несмотря на то, что по итогам 2023 года был увеличен долг на 100 млн руб., общая долговая нагрузка эмитента находится в пределах приемлемых значений за счет роста маржинальности бизнеса. Общий долг/EBITDA adj LTM на уровень 2,9х и ICR — более 9х.

Дополнительный долг на 100% сформирован облигационным займом серии Чистая Планета-БО-01 объемом 100 млн руб. Порядка 65 млн руб. инвестиций были использованы для приобретения в собственность ранее арендуемых активов. Еще 5 млн руб. потрачены на налоговые выплаты при проведении сделок. Сейчас имущество как движимое, так и недвижимое поставлено на баланс ООО «Чистая Планета». Оставшиеся 30 млн руб. были вложены в оборотный капитал.

В 2024 году ООО «Чистая Планета» планирует начать сотрудничество с торговыми сетями «Узбекистана» и увеличить объем реализации фасованной продукции. Также компания продолжит расширять сеть фирменных магазинов, в том числе посредством коллаборации с «Ашаном».

В ООО «Сибирское стекло» («Сибстекло», один из лидирующих производителей стеклотары в России, актив РАТМ Холдинга) подвели производственные итоги за первый квартал 2024 года.

По словам генерального директора «Сибстекла» Антона Мора, с января по март в стекольных комплексах изготовили 215,25 млн единиц тарного стекла — на 3,7% больше, чем в аналогичном периоде прошлого года (207,5 млн). Благодаря облегчению стеклоизделий показатель в тоннах снизился с 59,1 тыс. до 57,4 тыс. — на 3%. Доля продукции, выпущенной по технологии NNPB (узкогорлое прессовыдувание, позволяет уменьшать вес бутылки при сохранении литража и соответствия ГОСТ), выросла до 89,6% — с 176,2 млн до 187,4 млн. Таким образом, на предприятии увеличивают производительность, ограничивая потребление материальных ресурсов.

— В номенклатурной линейке 90% занимает бутылка для слабоалкогольных напитков, примерно половина — тара коричневого цвета, для производства которой в настоящее время мы применяем 50-55% стекольных отходов в составе сырья, — говорит Антон Мор. — В первом квартале текущего года на заводе утилизировали 13,6 тыс. тонн стеклобоя — плюс 46% по отношению к уровню годичной давности, тем самым сэкономив 16,3 тыс. тонн минеральных компонентов, что по объему эквивалентно 250 железнодорожным вагонам.

— При осуществлении основной деятельности «Сибстекло» стремится к достижению целей устойчивого развития, в первую очередь, связанных с рациональным использованием природных ресурсов, — комментирует президент РАТМ Холдинга Эдуард Таран. — Потребности компании трансформируются в сокращение промышленной нагрузки на окружающую среду. Предлагая свои утилизационные возможности, ответственный бизнес демонстрирует готовность стать равноправным участником формирования экономики замкнутого цикла, что будет способствовать выполнению ключевых задач в рамках национального проекта «Экология».