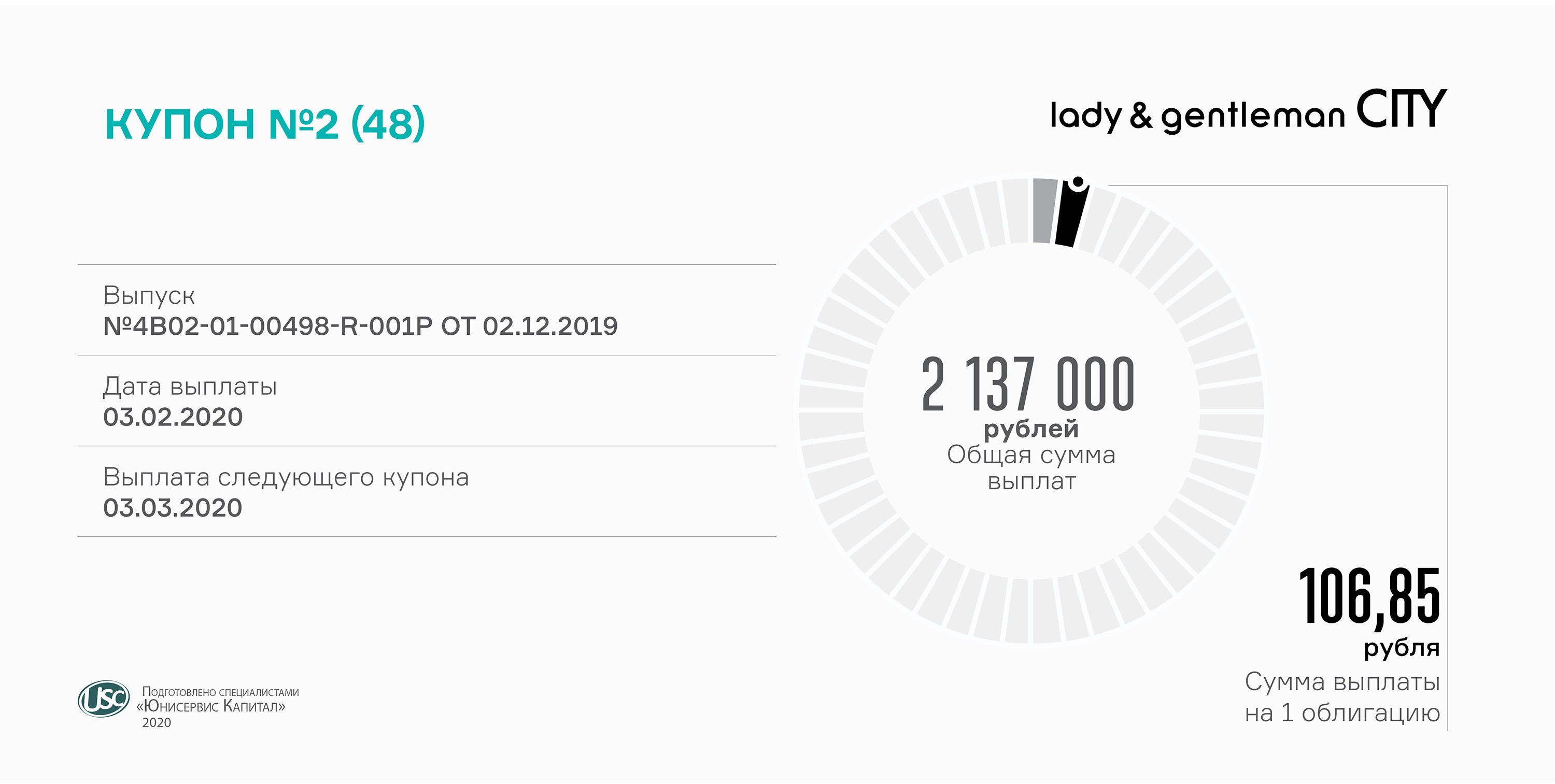

Инвесторам популярной сети мультибрендовых магазинов lady & gentleman CITY начислено по 106,85 рубля на облигацию (RU000A1014V7).

Компания направила в НРД свыше 2,1 млн рублей, после чего депозитарий перечисляет купонный доход брокерам, передающим, в свою очередь, деньги владельцам облигаций. Размер купона зависит от ставки Центробанка (+6,5%), но не может быть больше 14% годовых. На первые 5 периодов установлена ставка 13%. Купон выплачивается ежемесячно.

В рамках программы биржевых облигаций компания привлекла 200 млн рублей на пополнение оборотного капитала в целях увеличения закупки товара на новый сезон. Номинал ценной бумаги составляет 10 тыс. рублей. Ежеквартальное погашение выпуска начнется в августе 2021 г. и завершится в ноябре 2023 г. Вторичный оборот облигаций «Трейд Менеджмент» превысил в декабре 47 млн рублей (4,7 тыс. бумаг).

Инвесторам компании начисляется порядка 1 млн рублей каждый месяц. Доход рассчитывается по ставке 15% годовых.

Облигации завода находятся в обращении с марта прошлого года. Объем вторичных торгов на МосБирже вырос по итогам декабря до 7,26 млн рублей (717 бумаг). Средневзвешенная цена, несмотря на снижение на 0,43 п.п., держится выше 101% от номинала. Сделки купли-продажи облигаций совершаются ежедневно.

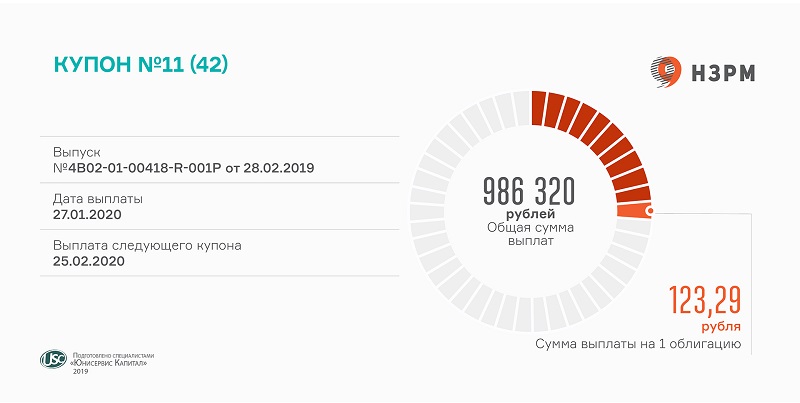

Напомним, номинал ценной бумаги «НЗРМ» составляет 10 тыс. рублей. Срок обращения выпуска — 3,5 года, погашение состоится в августе 2022 г. ISIN код: RU000A1004Z9. Минэкономразвития частично компенсирует эмитенту затраты на купонные выплаты. В феврале компания выплатит 12-й купон и объявит ставку 13-24 купонов.

Компания организовала производство универсальных модульных стеллажей под новым брендом в 2019 году. В регионы, где менеджеры по продажам ведут активную работу по презентации образцов продукции, доставлены первые партии стеллажей на удаленные склады обособленных подразделений компании.

Продажи осуществляются пока через дистрибьюторов, идут переговоры о заведении товара в матрицу гипермаркетов формата DIY и российских маркетплейсов Ozon, Wildberries, «Беру».

Для вывода стеллажей Everest Beamy на рынок и увеличения доли оборота других ассортиментных позиций был привлечен облигационный заем в объеме 70 млн рублей (RU000A100WR2). Размещение ценных бумаг по номиналу 10 тыс. рублей состоялось на Московской Бирже в октябре 2019 года. Раз в месяц «Ультра» выплачивает инвесторам купонный доход по ставке 15% годовых. Инвестиции привлечены на 3 года.

Сами по себе металлические стеллажи не являются новинкой в ассортиментном ряду компании. С 2017 года компания выпускает модель Everest с нагрузкой на одну полку до 150 кг. Конструкцию можно самостоятельно изменить с помощью комплектующих деталей. Реализация порядка 25-30 тыс. в месяц таких стеллажей приносит компании основную выручку.

Помимо металлической мебели, «Ультра» специализируется на производстве строительной и декоративной сетки, лент, гнутого профиля и др. изделий для различных отраслей промышленности и личного потребления.

Только за прошлый год сеть увеличилась на 21 кондитерскую и теперь насчитывает более 60 точек в Новосибирске, Томске, Барнауле, Якутске и Москве. Три столичных заведения — результат успешного привлечения средств частных инвесторов путем размещения биржевых облигаций. На 2020 год компания запланировала открытие более десяти кондитерских.

Компания не боится экспериментов. Полгода назад в коллаборации с новым партнером, оператором связи Tele2, запущен проект в формате to go. Два таких мини-кафе работают в Новосибирске и Барнауле, чтобы помочь посетителям салонов связи скоротать время в очереди за чашкой кофе с выпечкой.

Также в прошлом году основатель сети Эрик Шогрен приобрел 5 кофеен Woullet в США с целью открытия на их базе кондитерских под брендом Kuzina. Тем временем в российской сети стартовали продажи злаковых батончиков, линия по изготовлению которых успешно запущена на производственной площадке компании в Москве. Первая партия с клюквенным вкусом поступила в кондитерские в январе.

Закономерным результатом работы компании над потребительским сервисом стала победа в номинации «Кофейня года» конкурса «Народная премия НГС». Kuzina обошла «Академию кофе», «Чашку кофе», ORGANIC COFFEE и еще 6 известных кофеен Новосибирска.

Большое количество новых эмитентов в декабре сказалось на падении котировок размещенных ранее облигаций. На Московской Бирже торгуется уже 16 выпусков наших партнеров, совокупный оборот которых сохранился на уровне ноября. Рост цены показали бонды «Ламбумиз», «Дядя Дёнер» и третий заем «ГрузовичкоФ», а у восьми выпусков за месяц увеличился объем торгов.

Показатели эмиссии lady & gentleman CITY (RU000A1014V7) можно будет сравнивать по итогам января, поскольку выпуск сети мультибрендовых магазинов одежды появился в обращении только 4 декабря. К концу месяца его оборот достиг почти четверти суммы займа, или 50 млн руб.

Транспортная компания перечислила в депозитарий почти 700 тыс. рублей за один из последних купонных периодов по облигациям первой серии (RU000A0ZZ0R3).

С мая 2018 г. компания ежемесячно выплачивает инвесторам купонный доход по ставке 17% годовых. Сумма выплат на одну облигацию составляет без малого 700 рублей.

Всего на Московской бирже была размещена 1000 облигаций «ГрузовичкоФ-Центр-БО-П01» по номинальной стоимости 50 тыс. рублей. Торги проходят достаточно активно, в декабре сделки купли-продажи совершались в течение 19 торговых дней из 21. Объем торгов снизился за месяц почти на 2 млн руб. и составил 4,7 млн, средневзвешенная цена — до 101,85% от номинала (-0,7 п. п.). Котировки и оборот облигаций второго и третьего выпуска выше.

Дебютный заем находится в обращении почти 2 года, с апреля 2018 г. Погашение состоится уже в марте.

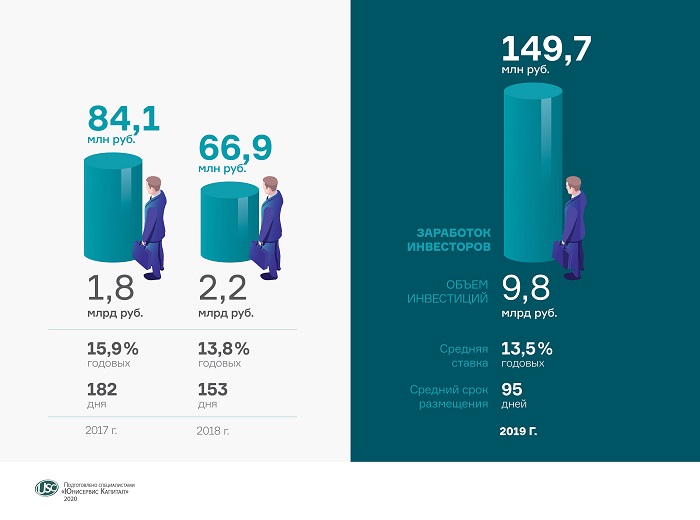

Объем привлеченных за 2019 год инвестиций в организованные «Юнисервис Капитал» проекты составил 9,8 млрд рублей. Инвесторы заработали порядка 150 млн рублей со средней доходностью 13,5% годовых.

Только за 4-й квартал 2019 г. на внебиржевом рынке было размещено свыше 3,8 млрд рублей. Около 40% из них составило финансирование нефтетрейдингового проекта «Юниметрикс», который привлекает краткосрочные инвестиции с оборотным циклом не более 40 дней. Залоговые инвестиции составили порядка 25% от общего объема.

Остальные средства направлены в беззалоговые проекты секьюритизации активов, связанные в основном с финансированием эмитентов, которые планируют размещение облигаций. По данным проектам доходность инвесторов достигала 15-18% годовых при среднем сроке не более 90 дней.

Средняя ставка доходности по всем внебиржевым программам составила 13,4% годовых. Вложившиеся в них инвесторы заработали за октябрь-декабрь на 62% больше, чем получили бы от размещения в депозиты.

Напомним, в октябре и декабре был размещен выпуск биржевых облигаций «Ультра» на 70 млн рублей, «Трейд Менеджмент» на 200 млн, второй заем «Нафтатранс плюс» на 250 млн, а также коммерческие облигации «БК» объемом 16 млн рублей.

Топливная компания перечислила в НРД более 2,5 млн рублей для выплаты своим инвесторам.

Держатели бондов «Нафтатранс плюс-БО-02» получают ежемесячно по 106,85 рубля на одну бумагу. Размер купона зависит от ключевой ставки Центробанка и определяется перед каждым купонным периодом. Текущий и следующий купоны будут выплачены по ставке 13% годовых.

Объем второго выпуска «Нафтатранс плюс» — 250 млн рублей. Номинал облигации — 10 тыс. рублей. Выпуск размещен на 5 лет, до сентября 2024 года. ISIN код: RU000A100YD8. Размер купона определяется за 7 рабочих дней до даты начала очередного периода по формуле: ставка ЦБ РФ + 6%, но не менее 13% и не более 15% годовых. Предусмотрено амортизация, начиная с октября 2021 года: по 6,67% раз в квартал и 19,96% — в дату погашения выпуска.

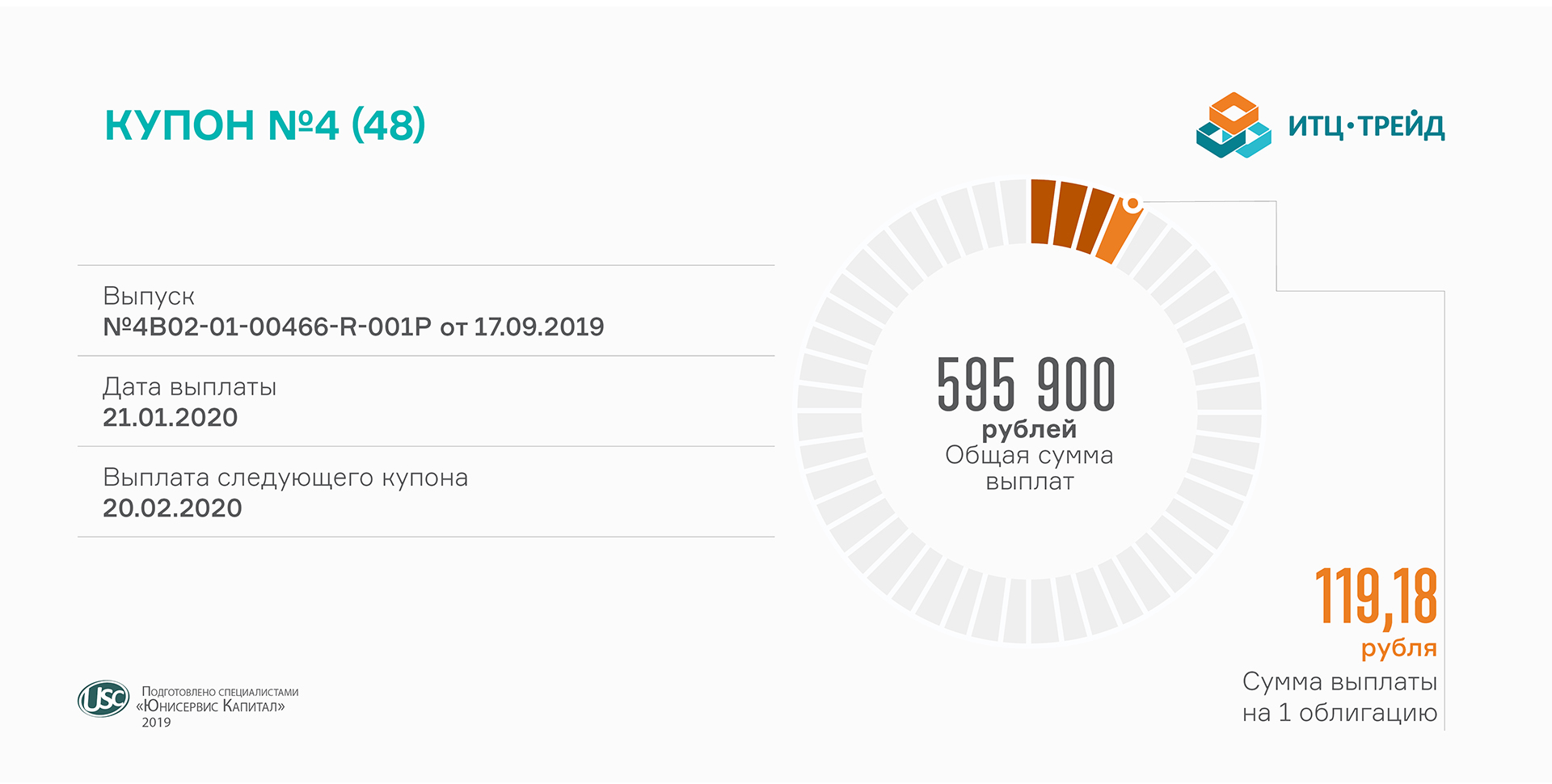

Национальный расчетный депозитарий получил от эмитента и перечислил брокерам купонный доход по облигациям сибирского поставщика бумаги и картона (RU000A100UP0).

Всего перечислено без малого 600 тыс. рублей. Сумма выплат на одну облигацию — 119,18 рубля. Ставка установлена на все 4 года обращения выпуска и составляет 14,5% годовых. Купон выплачивается ежемесячно.

Заем «ИТЦ-Трейд» был размещен в сентябре. Всего компания привлекла 50 млн рублей. Номинал ценной бумаги — 10 тыс. рублей. Компания сможет выкупить выпуск по номинальной стоимости в рамках ежегодных колл-опционов в сентябре 2020 г., 2021 г. и 2022 г. В случае если «ИТЦ-Трейд» не реализует данную возможность, он будет досрочно погашать по 10% от номинала облигаций в течение последних 10 месяцев обращения выпуска.

Компания выплачивает купон раз в месяц по ставке 15% годовых. Инвесторам начисляется по 616,44 рубля на облигацию.

С окончанием 20-го купонного периода прошла треть срока обращения выпуска «Первый ювелирный — драгоценные металлы» (RU000A0ZZ8A2). Размещение облигаций состоялось в мае 2018 г. — апреле 2019 г. Номинальная стоимость ценной бумаги — 50 тыс. рублей. Погашение выпуска состоится в мае 2023 года.

Минимальная цена, по которой торговались биржевые облигации «ПЮДМ» в 2019 году, составила 100,05% от номинала. Объем торгов превышает 416 тыс. рублей в день (более 8 бумаг).