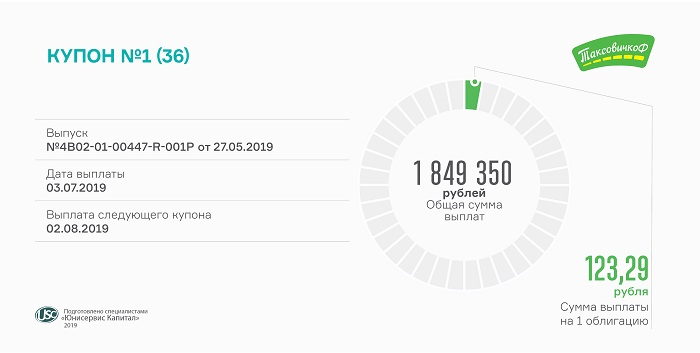

Инвесторам выплачен купонный доход по биржевым облигациям сервиса «ТаксовичкоФ» (RU000A100E70).

Общий размер выплаченных процентов составил более 1,8 млн рублей, на одну ценную бумагу — 123,29 рубля. Выплаты производятся по ставке 15% годовых, установленной на весь срок обращения выпуска.

Облигации находятся в обороте месяц, объем вторичных торгов в июне превысил 83 млн рублей, чуть больше половины суммы выпуска. Средневзвешенная цена составила 100,14% от номинала, что соответствует доходности к погашению около 16% годовых с учетом ежемесячной выплаты купона.

Напомним, объем первого выпуска ООО «Транс-Миссия» — 150 млн рублей. Срок обращения — 3 года. Предусмотрена амортизация по 12,5% в квартал, начиная с 15-го купонного периода. То есть с августа 2020 г. компания раз в 3 месяца будет досрочно возвращать инвесторам часть номинала облигации равными долями.

В июне представитель эмитента рассказал о планах по направлению инвестиций: на привлеченные средства будет оформлено в лизинг 865 автомобилей, которые будут работать в Москве.

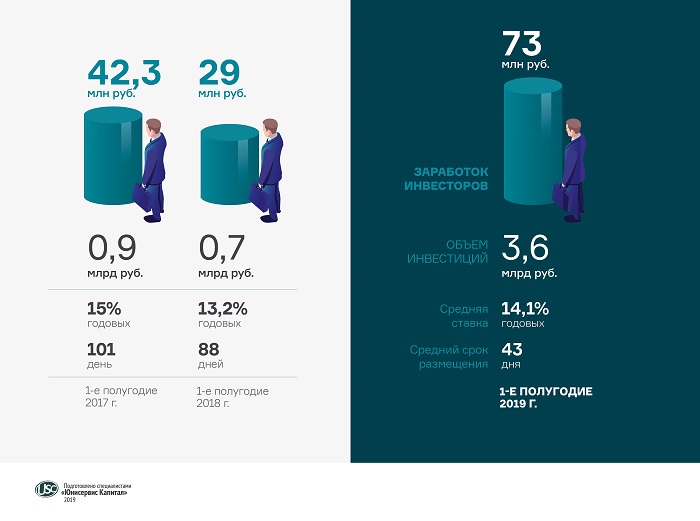

Мы поставили рекорд не только по сумме выплаченных в течение второго квартала 2019 г. процентов, но и по объему размещений, который составил 2,2 млрд рублей.

Средняя ставка доходности составила 14% годовых на срок 50 дней. Вложения на депозит принесли бы инвесторам 22,2 млн рублей за квартал, что на 84% меньше суммы, заработанной на проектах, организованных «Юнисервис Капитал».

Центром притяжения инвестиций во втором квартале осталась нефтетрейдинговая компания «Юниметрикс», привлекшая более 1,5 млрд рублей. Проект подразумевает краткосрочные инвестиции на 40 дней по ставке 12,5% годовых на закуп ГСМ на Санкт-Петербургской международной товарно-сырьевой бирже с последующей реализацией сетям АЗС в центральной части России.

Компания также планирует привлечь 400 млн рублей через эмиссию облигаций. В июне Банк России зарегистрировал выпуск «Юниметрикс» под номером 4-01-00402-R.

Второй по объемам оборот инвестиций сформировали проекты под залог коммерческой недвижимости. Средняя доходность составляет 13,5-14% годовых при сроке 1-1,5 года.

Еще около 800 млн рублей было вложено в беззалоговые проекты секьюритизации активов. Доходность инвесторов достигала 15-15,5% годовых при среднем сроке не более 90 дней. Проекты в основном связаны с финансированием эмитентов, которые уже разместили биржевые облигации во втором квартале или планируют — в третьем. Так, в июне состоялись первичные торги бондами «Транс-Миссия» (бренд «ТаксовичкоФ», ISIN: RU000A100E70) и «Кисточки Финанс» (студии маникюра и педикюра KISTOCHKI, RU000A100FZ0), а также третьего выпуска «ГрузовичкоФ-Центр» (RU000A100FY3).

Сильные стороны компаний, работающих в единой операционной цепочке «Нафтатранс плюс» – высокие показатели оборачиваемости задолженности и стабильный рост выручки.

В силу большой доли заемного капитала в активах финансовое состояние компаний-партнеров нефтетрейдера – удовлетворительное. При этом бизнес устойчиво растет, показатели долговой нагрузки на приемлемом уровне: доля долга в выручке – 18%, отношение долга к EBITDA – 3,2х.

Текущие долговые обязательства полностью покрываются ликвидными активами, а срок возврата дебиторской задолженности не превышает срока выплаты кредиторам, что снижает риск просрочек платежей.

Выручка компаний-партнеров «Нафтатранс плюс» по итогам 2018 г. достигла 10 млрд руб., в I квартале 2019 г. – 2,4 млрд руб.

Благодаря сложившейся конъюнктуре на нефтяном рынке, валовая рентабельность выросла почти до 11%, вслед за ней увеличилась и операционная рентабельность.

«Нафтатранс плюс» вышел на публичный долговой рынок в 2017 году, разместив коммерческие облигации. В 2019 году компания профинансировала закуп нефтепродуктов за счет биржевых бондов (RU000A100303).

В заключение на несколько самых актуальных вопросов ответил генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня.

— Как связаны указанные операционные компании нефтетрейдингового, транспортного направления и АЗС?

— Это партнерские компании, вместе с которыми «Нафтатранс плюс» формирует эффективную операционную цепочку, осуществляя закуп, транспортировку и реализацию ГСМ.

Вместе с тем, это отдельные организации, которые оказывают существенный объем услуг и другим компаниям. Например, ключевыми клиентами у транспортного партнера являются «Татнефть» и «Лукойл». Кроме того, компания занимается перевозками молочной продукции.

Другой партнер управляет сетью АЗС в Новосибирске под собственным брендом «Энергия», а также заправками «Лукойл» и Shell по франшизе. Он выступает поручителем по выпуску биржевых облигаций.

— Почему такая низкая рентабельность, за счет чего планируется вернуть заем?

— Эмитент работает на рынке нефтетрейдинга, ключевой особенностью которого является емкость и оборачиваемость. Каждый нефтетрейдер получает невысокую маржу, но на коротком интервале времени в итоге по году это позволяет заработать прибыль на вложенный капитал.

Основной гарантией для инвесторов является высокая ликвидность запасов и возможность погасить все обязательства в течение 60-90 дней.

— Но как же постоянный рост стоимости топлива? Аналитики говорят об убыточности независимых АЗС.

— Рост цен на ГСМ отражается только на требуемом более большом объеме оборотного капитала, маржа остается прежней. Чаще всего нефтетрейдеры работают по факту платежа, отсрочки предоставляются только в рамках госконтрактов крупнейшим надежным клиентам с фиксированной наценкой к рыночной цене, формируемой на бирже.

Как и на рынке нефтетрейдинга, для АЗС важнее объемы продаж (т. н. прокачки). В целом средняя АЗС показывает достаточную прибыль. Посчитайте сами. При текущей рыночной цене 48 500 рублей за 1 тонну АИ-92, стоимость с учетом хранения и доставки до АЗС составит около 50 000 рублей. При этом текущая цена за 1 литр составляет 41,6 рубль. Переведем литры в тонны и учтем, что плотность ГСМ составляет около 0,76. Таким образом, с 1 тонны купленного топлива АЗС может заработать более 4,5 тысяч рублей или 9%.

Конечно, удаленные от нефтебазы заправки или АЗС с небольшой прокачкой могут иметь отрицательную рентабельность, но в целом независимые сети в случае их эффективного расположения зарабатывают прибыль даже в текущей сложной ситуации. Проблемы испытывают скорее федеральные игроки, сеть АЗС которых не оптимизирована, но у них есть возможность перераспределять прибыль по цепочке до самой добычи.

Транспортная компания выплатила инвесторам купонное вознаграждение по ставке 17% годовых.

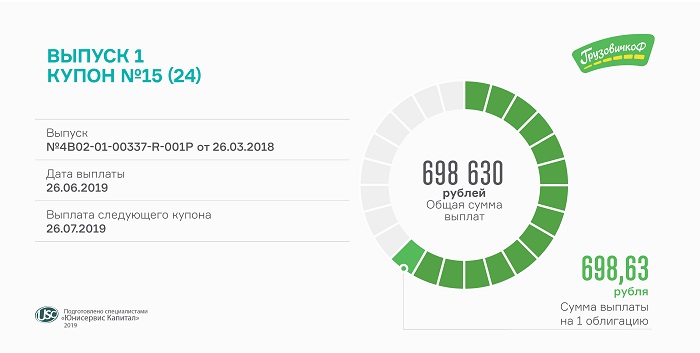

Сегодня состоялась выплата 15-го купона по первому выпуску биржевых облигаций «ГрузовичкоФ-Центр» (RU000A0ZZ0R3). Всего выплачено около 700 тыс. рублей. Купонный доход на одну облигацию составляет 698,63 руб.

По выпуску предусмотрены погашения еще 9 купонных периодов. Владельцы облигаций серии БО-П01 будут получать доход по ставке 17% до конца обращения 50-миллионного займа. Номинал облигации составляет 50 тыс. рублей. Погашение выпуска назначено на март 2020 г.

Оборот вторичных торгов облигациями дебютного выпуска «ГрузовичкоФ» в мае составил 5,6 млн руб. Средневзвешенная стоимость выросла до 105,55%.

На прошлой неделе компания разместила на Мосбирже бонды еще на 50 млн рублей. Это уже третий выпуск в копилке компании.

Московская компания выплатила процентный доход за 13-й купонный период.

Выплата была совершена 24 июня. Размер дохода по купону составил 616,44 руб. в расчете на одну облигацию. Всего компания выплатила свыше 1,4 млн руб.

Размещение биржевых облигаций «Первого ювелирного» стартовало год назад. Компания привлекала инвестиции по мере потребности в финансировании оборотного капитала и остановилась на сумме 116,4 млн рублей. Всего в обращении находится 2328 пятилетних облигаций. Номинал ценной бумаги — 50 тыс. руб. Ставка составляет 15% годовых. Выплата купонного дохода осуществляется каждые 30 дней. Погашение выпуска назначено на 2023 год.

Эмитентом выступила одна из компаний группы «Первый ювелирный» — ООО «Первый ювелирный — драгоценные металлы» («ПЮДМ»). Основным видом деятельности эмитента является трейдинг. Компания отдает аффинажным заводам на переработку скупленный у ломбардов лом золота. Изготовленные из вторсырья золотые слитки и гранулы «ПЮДМ» реализует оптовым клиентам — ювелирным заводам и банкам, которые и финансируют закупку лома.

Организатором долговой программы выступил «Юнисервис Капитал», андеррайтером — АО «Банк Акцепт».

Вскоре будет опубликован финансовый отчет компании за 1-й квартал, подготовленный аналитиками нашей компании.

Московская биржа присвоила программе столичного завода идентификационный номер 4-09188-H-001P-02E от 21.06.2019.

«Ламбумиз» в рамках программы сможет занять до 1 млрд рублей или эквивалент этой суммы в иностранной валюте. Срок обращения каждого выпуска не должен превышать 1800 дней (5 лет). Параметры первого выпуска биржевых облигаций компании мы огласим в ближайшие 2 недели.

В обращении находятся коммерческие бонды производителя упаковки на сумму 60 млн рублей с погашением в августе 2019 года. «Ламбумиз» уже на протяжении двух лет своевременно исполняет обязательства по обслуживанию займа. Так, в июне был выплачен 22-й из 24-х купонов.

Компания направила инвестиции на закуп картона и развитие производственной площадки, в т. ч. приобретение бобинорезательной машины. Модернизация помещений и оборудования позволила «Ламбумизу» стать официальным поставщиком гибкой упаковки для одного из крупнейших в мире производителей продуктов питания и напитков.

Сегодня транспортная компания выплатила владельцам биржевых облигаций серии БО-П02 свыше 493 тыс. руб.

Расчет проводился по ставке 15% годовых, установленной на все 24 купонных периода. С ноября 2018 г. в обращении находится 4 тыс. облигаций второго выпуска номиналом 10 тыс. руб. каждая. Оферта не предусмотрена. Выплата купона — ежемесячно. Период обращения выпуска — 720 дней. ISIN-код: RU000A0ZZV03. Инвестиции «ГрузовичкоФ» уже освоил, погасив лизинг за 100 автомобилей.

Объем торгов облигациями второго выпуска превысил в мае 11 млн руб. Средневзвешенная цена достигла 106,27% от номинала.

В обращении находится еще 2 выпуска «ГрузовичкоФ», последний компания разместила 19 июня, ставка по нему составляет тоже 15% годовых. Купон по первому выпуску рассчитывается по ставке 17%, его погашение запланировано на март 2020 г.

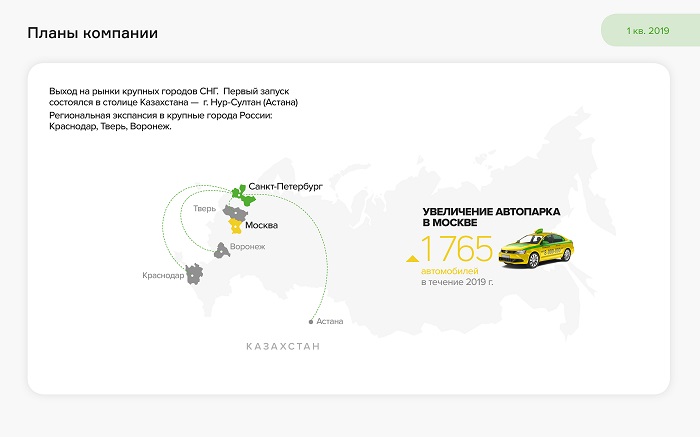

Известная в Санкт-Петербурге и Москве служба заказа такси привлекла на долговом рынке 150 млн рублей (RU000A100E70). В сегодняшнем обзоре мы расскажем не только об эмиссии и основных финансовых показателях компаний, работающих под брендом «ТаксовичкоФ», но и приведем комментарии представителя эмитента. Итак, ключевые тезисы:

Бренд «ТаксовичкоФ» является вторым по узнаваемости среди служб такси в Санкт-Петербурге. Также сервис имеет большую лояльную базу клиентов, которые готовы его рекомендовать.

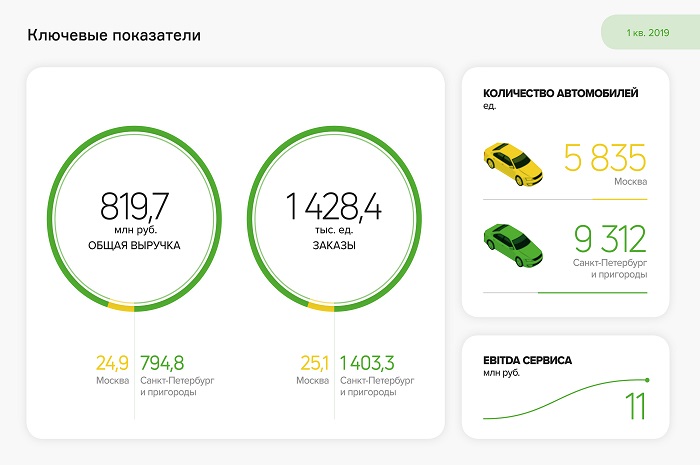

Автопарк сервиса «ТаксовичкоФ» формируют 15 тыс. автомобилей, которые выполняют ежемесячно около 570 тыс. поездок.

В 2018 г. ООО «Транс-Миссия» начало выполнять роль агрегатора, распределяя заказы среди партнерских автопарков.

Выручка по итогам 2018 г. с учетом водителей-партнеров составила 3,5 млрд руб., EBITDA — 78 млн руб. В 1-м кв. 2019 г. выручка снизилась на 3,6%, до 820 млн руб., EBITDA выросла на 10%, до 11 млн руб. за счет нового подхода к управлению автопарками.

В течение 2019 г. планируется начать экспансию в крупные города России и стран СНГ.

Предвосхищая вопросы всех заинтересованных в развитии компании лиц, ее представитель дал мини-интервью относительно сложившегося в январе-марте 2019 г. положения сервиса.

— Почему у сервиса «ТаксовичкоФ» снижается выручка?

— Основной причиной является конкуренция с федеральными агрегаторами, которые формируют сегмент эконом-такси с низким средним чеком. Им и отдается большее предпочтение ввиду падения доходов населения, нежели сегменту комфорт-класса по цене поездки от 450 рублей.

— Но тогда как сервис сможет дальше конкурировать с федеральными агрегаторами?

— Когда агрегатор такси приходит на рынок, он добивается значительного снижения цены поездки, в большинстве случаев за счет собственной прибыли и существенных инвестиций, которые позволяют продолжительное время предоставлять услуги ниже себестоимости. Достигнув определенных целей, агрегатор начинает приводить тарифы к рыночным значениям, что мы наблюдаем с «Яндекс.Такси» на рынке Москвы. Это первый, немного снижающий уровень конкуренции, фактор. Второй заключается в том, что «ТаксовичкоФ» достаточно успешно привлекает водителей: за первый квартал к сервису в столице подключились порядка 3-4 тыс. водителей, что может помочь при выходе на новые рынки в крупные города России.

— Повлияет ли падение выручки сервиса на его платежеспособность? За счет чего сможет погасить эмиссию облигаций?

— Несмотря на снижение выручки, EBITDA сервиса в годовом выражении выросла на 1 млн руб. Это возможно благодаря программе «раската»: во время или после погашения лизинга автомобиль передаётся организации-перевозчику в аренду, которая через 2 года может оформить его в собственность. Это снижает затраты на обслуживание, лизинг и ГСМ. Такая модель позволила увеличить рентабельность по EBITDA в 1 кв. на 0,2 п.п., даже несмотря на рост доли комиссии водителям.

— Куда «ТаксовичкоФ» направит инвестиции?

— На средства облигационного займа сервис планирует закупить 865 автомобилей для московского рынка. После вывода всех этих автомобилей на линию, что займет порядка 5-7 месяцев, прирост к прибыли сервиса ожидается на уровне 7-10 млн руб.

В первичном размещении, которое состоялось вчера, принял участие 151 инвестор. Средняя сумма заявки — 331 тыс. рублей.

На данный момент облигации успешно торгуются на площадке «Московской Биржи». В первый же день объем заключенных биржевых сделок составил 5,7 млн руб. при минимальной цене 100,46% и максимальной — 102%. Всего совершено 187 сделок.

Условиями выпуска предусмотрен купонный доход в размере 15% годовых с ежемесячными выплатами. Общий срок обращения — 1080 дней, оферта состоится через 2 года с даты начала размещения. ISIN: RU000A100FY3. Поручителем по займу выступает ООО «Гераклион», работающее по агентскому договору под брендом «ГрузовичкоФ» в Санкт-Петербурге.

Привлеченные 50 млн рублей компания направит на покупку в лизинг 90 автомобилей, открытие нового сервисного центра и маркетинговые мероприятия в Москве.

В прошлом году, в том числе благодаря расширению автопарка, которое удалось осуществить на средства от первых двух выпусков облигаций, количество выполненных заказов увеличилось до 1,1 млн, что на 35% больше показателя 2017 года.

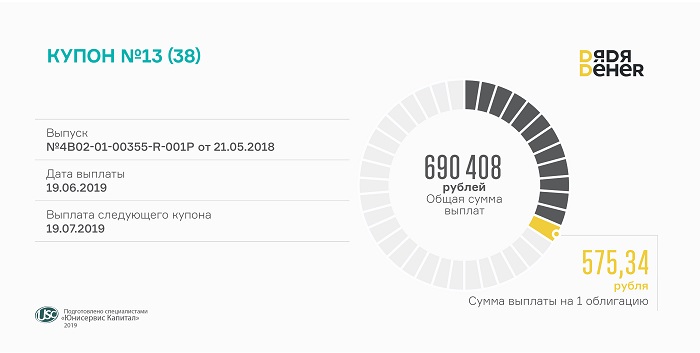

Выплаты производятся по ставке 14% годовых, которая будет действительна еще год, до 24-го купонного периода. Всего выплачено 690 408 рублей.

«Дядя Дёнер» разместил на Московской бирже облигации 13 месяцев назад. Таким образом, прошла треть срока обращения выпуска. Объем эмиссии составил 60 млн рублей. Номинал ценной бумаги — 50 тыс. рублей. Частичное досрочное погашение выпуска будет осуществлено по следующему графику: 33% от номинальной стоимости в дату окончания 36-го купонного периода (09.05.2021), еще 33% — через месяц. Завершится погашение в 1140-й день с даты начала размещения, 08.07.2021. ISIN-код: RU000A0ZZ7R8.

Объем торгов облигациями «Дядя Дёнер» за прошлый месяц составил 6,4 млн рублей. Средневзвешенная цена выросла со 101,63% в апреле до 102,13% по итогам мая.