В первичном размещении, которое состоялось вчера, принял участие 151 инвестор. Средняя сумма заявки — 331 тыс. рублей.

На данный момент облигации успешно торгуются на площадке «Московской Биржи». В первый же день объем заключенных биржевых сделок составил 5,7 млн руб. при минимальной цене 100,46% и максимальной — 102%. Всего совершено 187 сделок.

Условиями выпуска предусмотрен купонный доход в размере 15% годовых с ежемесячными выплатами. Общий срок обращения — 1080 дней, оферта состоится через 2 года с даты начала размещения. ISIN: RU000A100FY3. Поручителем по займу выступает ООО «Гераклион», работающее по агентскому договору под брендом «ГрузовичкоФ» в Санкт-Петербурге.

Привлеченные 50 млн рублей компания направит на покупку в лизинг 90 автомобилей, открытие нового сервисного центра и маркетинговые мероприятия в Москве.

В прошлом году, в том числе благодаря расширению автопарка, которое удалось осуществить на средства от первых двух выпусков облигаций, количество выполненных заказов увеличилось до 1,1 млн, что на 35% больше показателя 2017 года.

«Московская биржа» зарегистрировала третий выпуск облигаций «ГрузовичкоФ-Центр» под номером 4B02-03-00337-R-001P от 10.06.2019.

Срок обращения — 3 года, сумма выпуска — 50 млн рублей, ставка по ежемесячным купонам — 15% на первые 24 периода (2 года), после чего предусмотрена оферта. Организатор — «Юнисервис Капитал». Андеррайтер — АО «Банк Акцепт».

Мы открываем сбор предварительных заявок на покупку облигаций. Инвесторы, желающие принять участие в первичном размещении, с 11 июня могут подать заявку на primary.uscapital.ru. Размещение планируется провести на следующей неделе, дата торгов будет объявлена дополнительно.

При заполнении формы просим учесть следующие моменты:

Номинал одной бумаги — 10 000 рублей. При вводе нужного количества бумаг внизу автоматически отображается сумма в рублях для проверки.

Максимальная сумма заявки — 1000 облигаций, то есть 10 млн рублей.

Рекомендуется указывать некруглое число облигаций.

Форма будет работать ровно до момента сбора заявок на сумму выпуска, после чего автоматически закроется.

Информацию о дате размещения и инструкции мы отправим инвесторам накануне торгов по электронным адресам, указанным при регистрации на сайте. Ориентир — следующая неделя.

В мае объем вторичных торгов облигациями «ПЮДМ» составил 7% от объема выпуска, первого выпуска «ГрузовичкоФ» и «Дядя Дёнер» — по 11%, «НЗРМ» — 20%, «Нафтатранс плюс» — 25%, второго выпуска «ГрузовичкоФ» — 27%.

В сравнении с апрелем общий оборот бумаг наших эмитентов снизился, однако выросла средневзвешенная цена, по которой всех обгоняет «ГрузовичкоФ». Итак, к деталям.

Вторичные торги облигациями «ПЮДМ» составили в мае 7,8 млн рублей по средней цене 101,11%. Выше стоимость была только в ноябре 2018 г. — 101,46%. Напомним, ранее компания установила ставку 15% на 13-24 из 60 купонных периодов и прошла оферту. В течение первого года обращения выпуска купон рассчитывался по ставке 18% годовых.

Средневзвешенная стоимость облигаций «Дядя Дёнер» составила рекордные 102,13% от номинала, что компенсировало снижение объема торгов до 6,4 млн рублей. Оператор общественного питания тоже успешно прошел безотзывную оферту в мае, сохранив ставку 13-24 купонов на уровне 14%.

Объем торгов 120-миллионного выпуска «Нафтатранс плюс» вырос до 30,3 млн руб., средневзвешенная цена — со 100,66% до 100,72% от номинала. Максимальная цена в мае достигала 101,5%.

Стоимость облигаций Новосибирского завода резки металла увеличилась до 101,34% при максимальной цене в мае 102,9%. Оборот за прошлый месяц составил 15,9 млн руб. — пятую часть объема выпуска «НЗРМ».

Рекорды продолжает ставить «ГрузовичкоФ»: бонды первого выпуска торговались в прошлом месяце по 105,55% от номинала, второго выпуска — по 106,27%. При этом вторичные торги облигациями составили 5,6 и 11 млн рублей соответственно.

Примечательно, что 23 мая котировка по бумагам второго выпуска снизилась до 88,91%. Некто продал в рынок около 50 облигаций. Больший объем был продан выше номинала, однако часть пакета была продана ниже, при этом котировки на покупку тут же восстановились до уровня выше 104% от номинала. На этот случай хочется напомнить инвесторам, что покупка (как и продажа) облигаций существенно отличается от акций: первые менее ликвидны, и вход-выход из бумаги требуют времени. Данный объем (500 тысяч рублей) можно было бы легко продать в рынок постепенно в течение дня по цене 104% от номинала, так как ежедневный спрос в «стакане» — более 1-2 млн рублей.

Отчетность эмитента размещена на сайте раскрытия информации, а обзор финансовых результатов сервиса представлен в подробном аналитическом покрытии.

Аналитики организатора выпуска — компании «Юнисервис Капитал» — подготовили традиционный обзор финансовой деятельности ООО «ГрузовичкоФ-Центр» и всего сервиса «ГрузовичкоФ». Основные выводы:

Наметившаяся в 2018 году тенденция роста выручки и числа заказов сервиса продолжилась и в первом квартале текущего года. Прирост выручки сервиса к аналогичному периоду 2018 года составил 27,6%, заказов — 19,1%.

Собственная информационная система позволила реализовать модель агрегатора на рынке грузоперевозок. Благодаря этому компании, работающие под брендом «ГрузовичкоФ», лидируют в сфере мувинговых услуг с долей в 12%.

Бухгалтерская выручка эмитента выросла на 24,8%, прибыль до выплаты процентов и налогов эмитента составила 10 млн руб. по итогам 2018 г. и 11 млн руб. — в 1 кв. 2019 г.

Во втором квартале 2019 года планируется завершить юридическую реорганизацию, увеличить автопарк в городе Москва на 250 машин, достигнув показателя в 1810 автомобилей, и запустить собственное мобильное приложение.

К сожалению, оправдались ранее озвученные аналитиками опасения: в связи с незавершенной процедурой реорганизации эмитентом был нарушен один из ковенантов по первому выпуску облигаций. Объявлена внеочередная оферта.

Напомним, что по дебютному выпуску бондов компании были установлены достаточно жесткие ковенанты, согласно одному их которых доля долга в выручке эмитента не должна превышать 40% (рассчитывается по промежуточной отчетности за 3, 6 и 9 месяцев, а также по итогам года). При текущем показателе долга — 90 миллионов рублей — квартальная выручка эмитента должна была составить не менее 230 миллионов. В случае завершения процедуры реорганизации в форме присоединения юридического лица эмитента к ООО «Круиз» это условие было бы выполнено. Однако, по причине затянувшихся регуляторных процедур, реорганизация продолжается, а выручка эмитента — несмотря на рост на четверть относительно первого квартала прошлого года — составила 95,4 миллиона рублей.

В целом агрегированная выручка всех партнеров сервиса «ГрузовичкоФ» в первом квартале текущего года составила 691,9 миллиона рублей, продемонстрировав рост в 27,6% относительно аналогичного периода прошлого года.

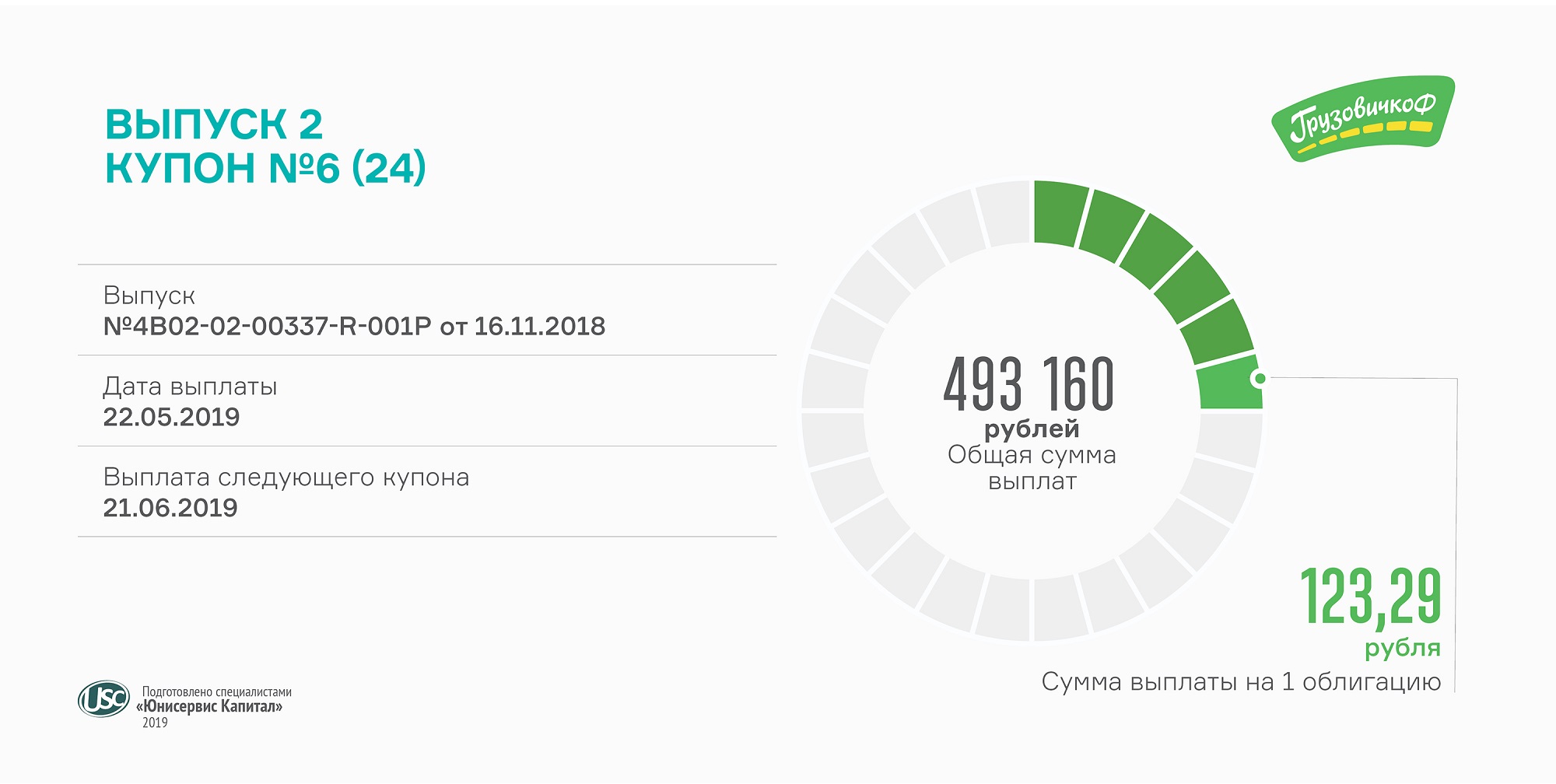

Размер выплат рассчитывается исходя из ставки купона 15% годовых и составляет 493 160 рублей. Каждая ценная бумага приносит своим держателям по 123,29 рубля ежемесячно.

Привлеченные инвестиции «ГрузовичкоФ» направил на досрочное погашение дорогих в обслуживании лизинговых программ за 100 автомобилей. Это позволяет экономить около 1 млн рублей ежемесячно. За счет освободившегося денежного потока руководство финансирует развитие IT-платформы, автоматизирующей бизнес-процессы.

Увеличив автопарк, компания существенно нарастила обеспеченность облигационных программ основными средствами. Рыночная стоимость выкупленных автомобилей составляет около 50 млн рублей.

Напомним, «ГрузовичкоФ» разместил второй выпуск объемом 40 млн рублей в конце 2018 г. (RU000A0ZZV03). Номинал облигации — 10 тыс. рублей. Ставка ежемесячного купона — 15% годовых. Срок обращения займа — 2 года.

В понедельник ожидается выплата 14-го купона по первому выпуску облигаций (RU000A0ZZ0R3).

На конец года автопарк компаний-партнеров, работающих под брендом «ГрузовичкоФ», состоял из 1560 автомобилей. Треть транспорта находится в лизинге, который оформлен преимущественно на «ГрузовичкоФ-Центр». За счет роста автопарка в 2018 г. удалось увеличить ежедневное количество автомобилей на линии на 30%. Все это положительно сказалось на количестве клиентов и выполненных заказов.

Читайте в аналитическом обзоре деятельности компаний «ГрузовичкоФ» за 2018 г.:

Драйверами мувингового рынка в ключевых городах присутствия — Москве и Санкт-Петербурге — являются рост домохозяйств и субъектов МСП, а также отсутствие крупных игроков. Крупнейшим из легальных перевозчиков является сервис «ГрузовичкоФ» с долей 12%.

Руководство изменило подход к маркетингу, в результате чего рекламный бюджет удалось сократить в 2018 г. на 54% при сохранении общей эффективности привлечения новых клиентов. Число заказов выросло почти на четверть по сравнению с 2017 г.

В 2018 г. партнерские компании сервиса «ГрузовичкоФ» выполнили 1,1 млн заказов, общая выручка — 3,3 млрд руб. Средний прирост выручки в месяц составляет 20%.

Команда сервиса также внедрила новую систему KPI для водителей, учитывающую количество выполненных заказов, километраж, жалобы и многое другое. В результате выросла доля выплат водителям в выручке: если в 2017 г. она составляла 38-41%, то к концу 2018 г. достигла 48,4%.

В 2018 г. «ГрузовичкоФ-Центр» разместил два выпуска облигаций совокупным объемом 90 млн руб. Инвестиции позволили компании приобрести в лизинг 280 авто и погасить часть дорогого лизинга, увеличив чистый денежный поток более чем на 1 млн руб. в месяц.

Рыночная стоимость имущества почти в 2,5 раза превышает финансовый долг и лизинговые обязательства всех компаний, работающих под брендом «ГрузовичкоФ».

PDF-версию аналитического покрытия смотрите по ссылке.

Инвесторы данных компаний не предъявили свои облигации к погашению в рамках внеочередной оферты в апреле.

Компании опубликовали свою бухгалтерскую отчетность за 2018 год на несколько дней позже срока, установленного условиями выпуска. В связи с этим у владельцев облигаций появилась возможность оставить заявки на досрочное погашение бумаг. Однако все инвесторы предпочли остаться при своем и продолжают активно участвовать в торгах на вторичном рынке, что особенно сказалось на средневзвешенной цене, которая в апреле выросла до 101,6% по облигациям «Дядя Дёнер» и до 105,4% — по второму выпуску «ГрузовичкоФ-Центр».

Оборот бондов в несколько раз превышает объем эмиссии: в 2,7 и 2,5 раза за год обращения дебютных выпусков «Дядя Дёнер» и «ГрузовичкоФ» соответственно, в 2 раза — за полугодовой период обращения второго выпуска грузоперевозчика. Сделки по купле-продаже совершаются ежедневно.

На средства от первого выпуска «ГрузовичкоФ» в том числе взял в лизинг 280 автомобилей, из которых досрочно выкупил 100 единиц в начале года на инвестиции от второго выпуска.

«Дядя Дёнер» на привлеченные 60 млн рублей приобрел производство и заведения на фуд-кортах, выкупил долю крупного партнера, а также провел ребрендинг павильонов.

В течение этой недели компания будет принимать заявки по безотзывной оферте, связанной с объявлением ставки на второй год обращения выпуска — 14% годовых. Для реализации права на досрочное погашение владелец облигаций должен обратиться через своего брокера в НРД. При подаче документов на оферту возможно взимание дополнительных брокерских комиссий.

"Юнисервис Капитал" подвел итоги торгов ценными бумагами на вторичном рынке за апрель: объем торгов растет не у всех компаний, но средневзвешенная цена бондов меняется в большую сторону.

За месяц стоимость биржевых облигаций всех наших эмитентов выросла. Так, бонды «ГрузовичкоФ-Центр» торговались по рекордной за все время обращения цене — выше 105%. Оборот бумаг первого и второго выпуска в апреле составил 6 и 13,5 млн рублей, стоимость — 105,29% и 105,43% соответственно.

Напомним, в 2018 году «ГрузовичкоФ» разместил с разницей в полгода два выпуска (RU000A0ZZ0R3 и RU000A0ZZV03) на сумму 90 млн рублей. По каждому из них предусмотрено 24 ежемесячных купонных периода, в мае компания выплатит 14-й и 6-й купоны. Ставка по облигациям дебютного выпуска номиналом 50 тыс. рублей — 17% годовых. Номинал бумаг серии БО-П02 — 10 тыс. рублей, ставка — 15%.

Стоимость облигаций «Первого ювелирного» (RU000A0ZZ8A2) держится на уровне 101%, по итогам месяца составила 100,91% при объеме вторичных торгов 9,6 млн рублей. В рамках безотзывной оферты компания установила ставку 15% годовых на второй год обращения пятилетнего выпуска.

Оборот облигаций сибирской сети общественного питания «Дядя Дёнер» (RU000A0ZZ7R8) составляет почти четверть объема эмиссии — 13,6 млн рублей при сумме займа 60 млн. Средневзвешенная цена в апреле достигла самого высокого значения за год обращения выпуска — 101,63%.

Добавим, что компания продлила ставку 14% еще на 12 купонных периодов, до мая 2020 г. Через год по выпуску «Дядя Дёнер», как и по бондам «Первого ювелирного», ожидается плановая оферта.

Относительно стабильны итоги вторичных торгов облигациями топливной компании «Нафтатранс плюс» (RU000A100303). Объем торгов за третий месяц обращения выпуска составил 28,9 млн рублей, стоимость бумаг — 100,66%.

Заметнее выросла цена у облигаций Новосибирского завода резки металла (RU000A1004Z9) — до 101% от номинала. Апрельский оборот превысил 43,6 млн рублей, что составляет более половины объема выпуска. Свои облигации «НЗРМ» разместил 1 марта на срок 3,5 года. Ставка ежемесячных купонов зафиксирована на год в размере 15% годовых.

Мувинговая компания выплатила 29 апреля купонный доход по первому выпуску биржевых облигаций.

Инвесторам «ГрузовичкоФ» ежемесячно начисляется около 700 рублей на одну бумагу серии БО-П01 (RU000A0ZZ0R3). За каждый купонный период компания выплачивает по 698 630 рублей. Размер купона составляет 17% годовых до конца обращения выпуска.

Оборот вторичных торгов облигациями «ГрузовичкоФ» 1-й серии за год, с апреля 2018 г. по март 2019 г., превысил 123,9 млн рублей. Это в 2,5 раза больше объема эмиссии. Максимальная средневзвешенная стоимость составила 104,19% в марте, средний показатель за год — 102,9%. Каждый месяц совершается около 200 сделок купли-продажи облигаций.

Напомним, объем первого выпуска «ГрузовичкоФ» составляет 50 млн рублей. Номинал биржевой облигации — 50 тыс. рублей. Срок обращения — 2 года, погашение состоится в марте 2020 г. Представителем владельцев облигаций назначен «Юнисервис Капитал». На привлеченные инвестиции компания выплатила аванс по лизингу, оформила страховку и забрендировала 280 автомобилей, а также провела маркетинговую кампанию в Москве, увеличив число клиентов.

В обращении также находится второй выпуск облигаций «ГрузовичкоФ-Центр» объемом 40 млн рублей, средства от которого направлены на досрочное закрытие лизинговых программ по 100 автомобилям.

В марте сервис «ГрузовичкоФ» начал работу по франшизе на рынке Владивостока, Калуги и Краснодара, расширив географию присутствия до 22 регионов.

Цель в рамках развития франшизы — запустить в этом году сервис малотоннажного грузового такси еще в 20 городах России. Сейчас к открытию готовится партнер в Нижнем Новгороде. Ключевыми задачами по продвижению сервиса на долгосрочную перспективу являются увеличение числа компаний, работающих под брендом «ГрузовичкоФ», а также рост автопарка.

ООО «Круиз», владелец бренда «ГрузовичкоФ», предлагает своим партнерам готовую бизнес-модель, успешно зарекомендовавшую себя в Москве и Санкт-Петербурге. Именно в этих двух мегаполисах сервис функционирует уже на протяжении 13 лет. Франчайзинговый пакет включает в себя также собственное программное обеспечение, онлайн-сервисы для клиентов и брендбук. Помимо IT-платформы, компания разрабатывает мобильное приложение, тестирование которого назначено на первую половину 2019 года.

Для успешного развития в заданном направлении команда ООО «Круиз» регулярно отслеживает динамику заказов франчайзи и приглашает их для обмена опытом. Так, в столице в 2018 году деловую встречу провели партнеры из Москвы, Иркутска, Екатеринбурга и Тулы. В прошлом же году сервис «ГрузовичкоФ» был представлен на фестивале франшиз в Краснодаре, благодаря вступлению в Российскую ассоциацию франчайзинга. Преимущества сотрудничества ООО «Круиз» видит в том, что престижное профессиональное объединение является центром формирования общественного мнения в сфере ведения бизнеса по франшизе.