Сегодня состоится выплата купона по первому выпуску биржевых облигаций «Кисточки Финанс» (RU000A100FZ0) и третьему - «ГрузовичкоФ-Центр» (RU000A100FY).

Номинал облигаций обоих эмитентов — 10 тыс. рублей. Срок обращения выпусков — по 3 года. Ставка ежемесячного купона — 15% годовых.

Часть инвестиций «Кисточки» направили на студию в Московской области, открытие которой ожидается в скором времени. В данную студию уже началась запись по специальной цене на маникюр.

Отметим также, что на минувших выходных первых гостей приняла студия KISTOCHKI в Санкт-Петербурге на Ленинском проспекте.

Объем вторичных торгов облигациями «Кисточки Финанс» превысил в июле 11 млн рублей, третьего выпуска «ГрузовичкоФ-Центр» — 13 млн рублей. Средневзвешенная цена составила 100,3% и 103% соответственно. Сделки купли-продажи бондов совершались ежедневно.

Ожидаемый итог незавершенной процедуры реорганизации: компания нарушила один из финансовых ковенантов первого выпуска.

В первом полугодии 2019 г. выручка ООО «ГрузовичкоФ-Центр» выросла на 19% по отношению к аналогичному периоду прошлого года, до 185,3 млн рублей. EBIT составила 12 млн рублей, что в 2,5 раза больше показателя января-июня 2018 г. Чистая прибыль выросла почти в 2 раза.

Вместе с тем, во втором квартале эмитент получил убыток по чистой прибыли в сумме 3,3 млн руб. из-за роста доли себестоимости в выручке с 43% до 65%. В результате накопленная чистая прибыль за полугодие составила 2,8 млн руб. На снижении рентабельности сказались также расходы по организации третьего выпуска облигаций, который был размещен в июне.

Отношение долга к выручке ООО «ГрузовичкоФ-Центр» составило на 30 июня 2019 г. 0,76x при максимально допустимом условиями выпуска значении 0,4x. В связи с нарушением данного ковенанта компания объявила 6 августа внеочередную оферту по первому выпуску облигаций. В случае поступления заявок на досрочное погашение от держателей облигаций эмитент осуществит их выкуп в течение 7 рабочих дней.

Добавим, что выполнение данного ковенанта представлялось возможным в случае присоединения ООО «ГрузовичкоФ-Центр» к ООО «Круиз» — компании, на которой сосредоточена часть выручки сервиса «ГрузовичкоФ». Однако в июне компания не успела завершить процедуру реорганизации.

Общая выручка сервиса «ГрузовичкоФ» по итогам полугодия составила 1,65 млрд рублей, прирост — 23%. Объем заказов вырос на 14% и составил 541 тыс. ед. Количество автомобилей, работающих под брендом сервиса внутригородских перевозок, составило 1717 ед.

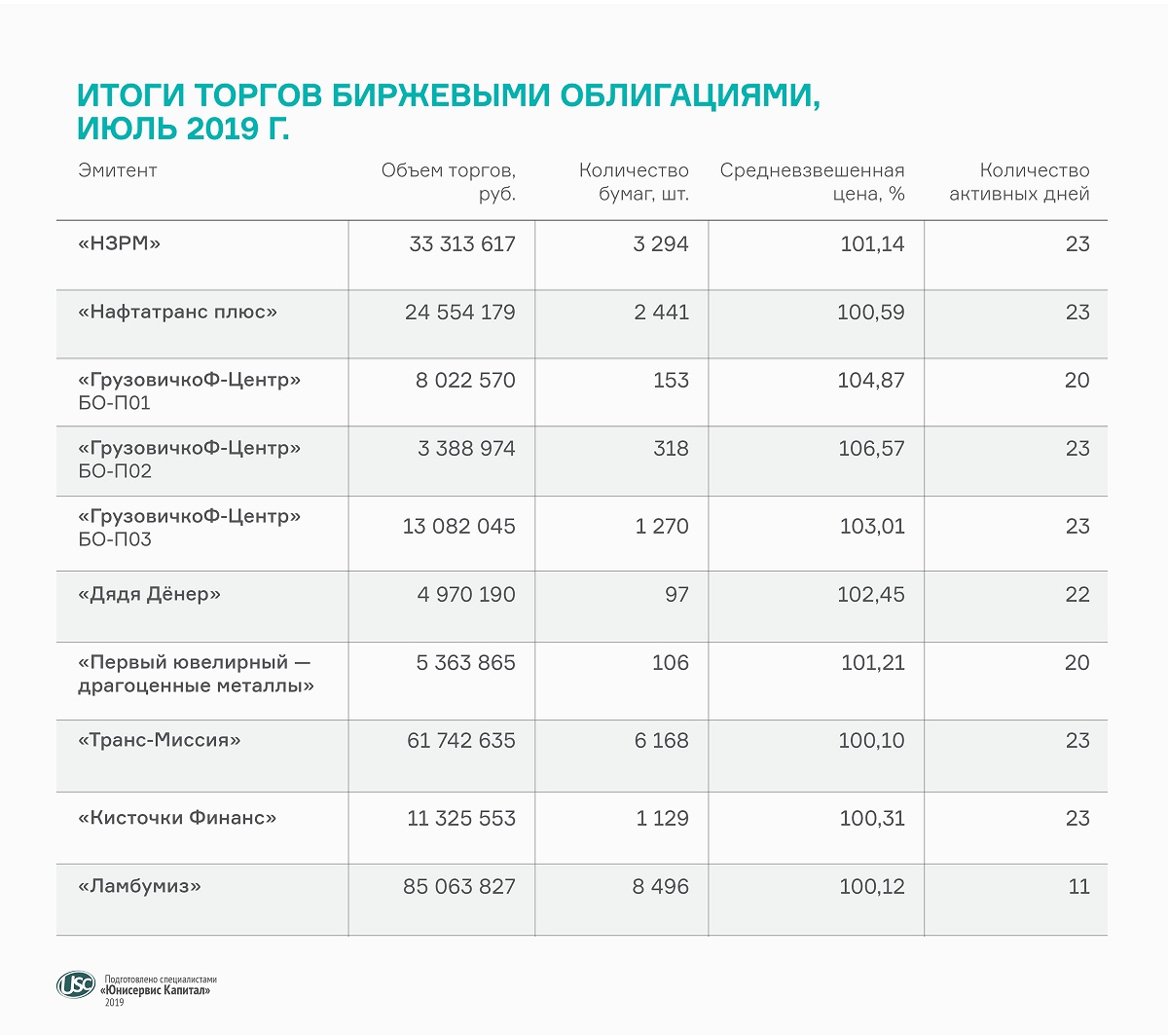

Общий оборот по вторичным торгам облигациями наших эмитентов за последний месяц составил 275 млн рублей. 7 из 10 выпусков, с учетом новичка на бирже — ЗАО «Ламбумиз», торговались ежедневно.

Выпуск ценных бумаг московского завода по производству упаковки для молочной продукции «Ламбумиз» (RU000A100LE3) находится в обращении с 17 июля. Оборот за 11 торговых дней составил более 85 млн рублей при объеме выпуска 120 млн рублей. Средневзвешенная цена — 100,12% от номинала.

Несмотря на малый размер займа «Кисточки Финанс» (RU000A100FZ0), объем торгов составил 11,3 млн рублей. Сделки купли-продажи облигаций 40-миллионного выпуска совершались ежедневно в течение 23 торговых дней июля. Средневзвешенная цена выросла до 100,3%.

Каждый день проходили сделки и с облигациями «Транс-Миссия» (RU000A100E70). По итогам июля оборот составил около 62 млн рублей, т.е. 40% выпуска объемом 150 млн рублей. Средневзвешенная цена — 100,1% от номинала. В августе компания выплатила второй купон.

Аналогичное соотношение объема торгов к сумме займа показали бонды «НЗРМ» (RU000A1004Z9). Июльский оборот превысил 33,3 млн рублей при объеме выпуска 80 млн рублей. Средняя цена составила 101,14%. Сделки купли-продажи облигаций Новосибирского завода резки металла проходили все 23 торговых дня.

Предварительная выручка «НЗРМ» на 30.06.19 составила 586 млн рублей. Рост на 45% по отношению ко второму кварталу 2018 г. обусловлен в том числе эксплуатацией оборудования плазменной резки, начиная с марта.

Объем торгов облигациями «Нафтатранс плюс» (RU000A100303) составил в июле 24,5 млн рублей. Средневзвешенная цена сохранилась на уровне 100,6% от номинала. Бонды торговались ежедневно.

Привлеченные инвестиции топливная компания направила в оборотный капитал, оплатив в начале года поставки сырой нефти, дизельного топлива и мазута. Во втором квартале «Нафтатранс плюс» продолжил освоение средств.

В число облигаций с наименьшим числом активных дней попал первый выпуск «ГрузовичкоФ-Центр» (RU000A0ZZ0R3) — сделки по ним совершались в течение 20 из 23 торговых дней. Объем торгов составил около 8 млн рублей. Средневзвешенная цена снизилась до 104,87%. При этом доходность держится на уровне 10-11% годовых ввиду приближающего погашения в марте 2020 г. — инвесторы перекладываются в новые, более длинные выпуски.

Несмотря на то, что сделки купли-продажи облигаций второго выпуска «ГрузовичкоФ» (RU000A0ZZV03) проходили ежедневно, их объем снизился до 3,4 млн рублей. Цена, в отличие от оборота, растет с каждым месяцем. Это относится и к третьему выпуску (RU000A100FY3). По итогам июля средневзвешенная цена бондов 2-й и 3-й серии достигла 106,57% и 103,01% от номинала соответственно.

Увеличилась цена и у облигаций «Первого ювелирного — драгоценные металлы» (RU000A0ZZ8A2) — до 101,21%. Оборот остался на уровне 5,5 млн рублей, число активных торговых дней выросло за месяц с 16 до 20.

Выпуск «Дядя Дёнер» (RU000A0ZZ7R8) оставался без внимания инвесторов всего 1 день. В июне и июле объем торгов держался на одном уровне — около 5 млн рублей ежемесячно. Средневзвешенная цена достигла максимальных 102,45%.

Всего по дебютному выпуску компания начисляет почти по 700 тысяч рублей ежемесячно. Ставка составляет 17% годовых. Размер выплаты инвесторам на одну ценную бумагу составил 698,63 рубля. Следующая выплата запланирована на 26 августа.

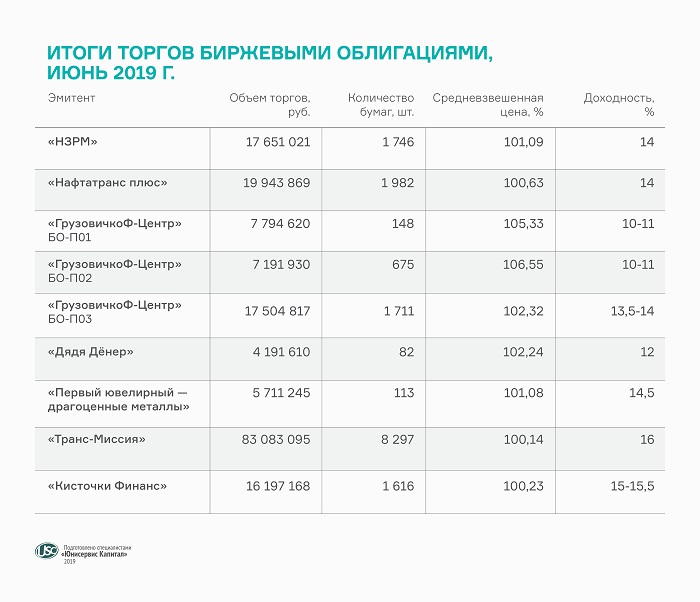

Объем вторичных торгов облигациями первого выпуска «ГрузовичкоФ» в июне составил 7,8 млн рублей, средневзвешенная цена — 105,33% от номинальной стоимости бумаг. Доходность находится на уровне 10% годовых при погашении через 8 месяцев.

«ГрузовичкоФ» вышел на Московскую биржу в 2018 г., разместив выпуск облигаций серии БО-П01 объемом 50 млн рублей. Номинал ценной бумаги составляет 50 тысяч рублей. ISIN-код: RU000A0ZZ0R3. Дата погашения выпуска — 22 марта следующего года.

У компании есть еще два действующих биржевых займа на 90 млн рублей с погашением в конце 2020 г. и в середине 2022 г.

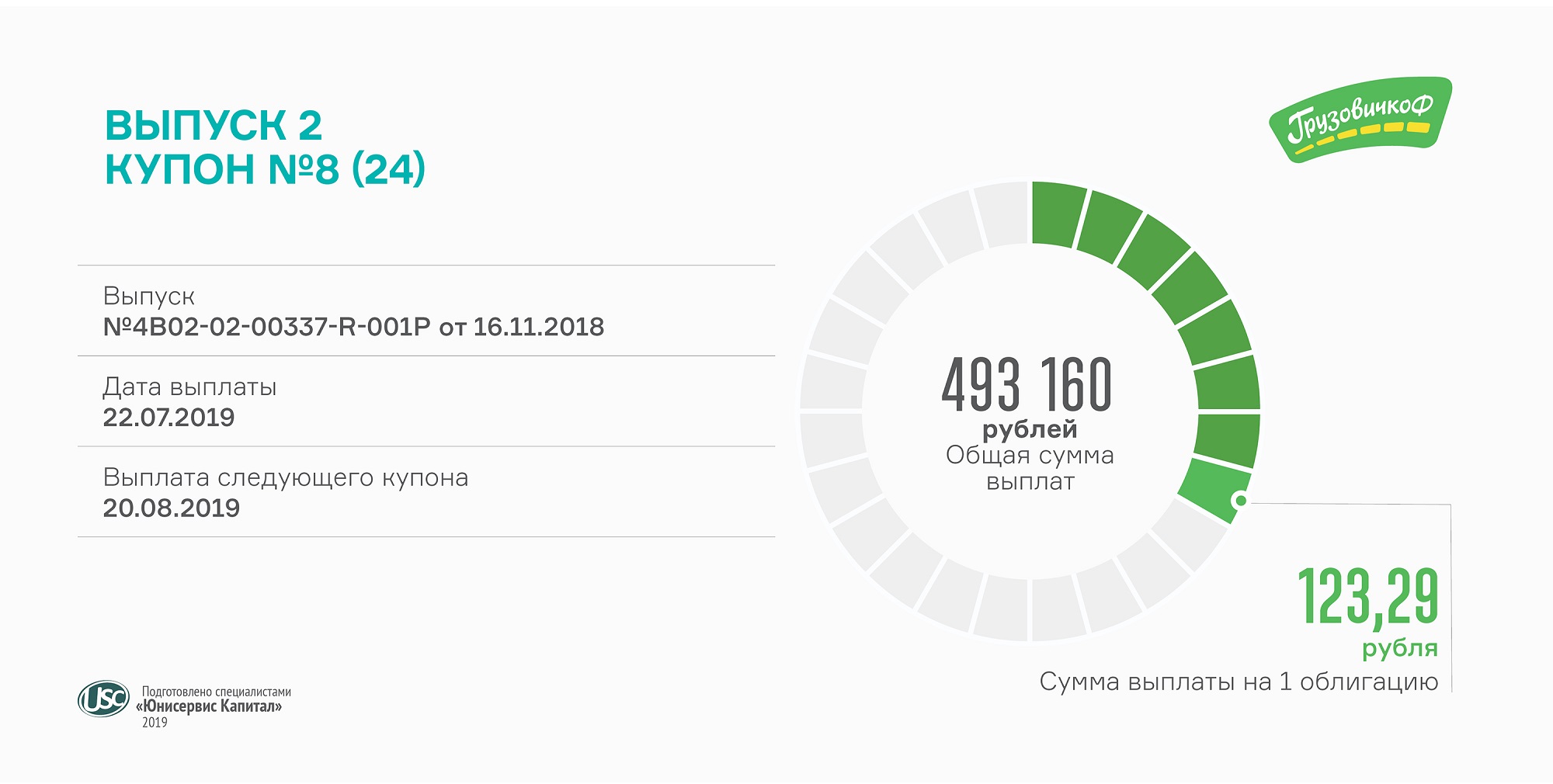

Выплата состоялась сегодня по ставке 15% годовых в размере 123,29 рубля на одну ценную бумагу (RU000A0ZZV03).

Ежемесячно держателям облигаций «ГрузовичкоФ-Центр» 2-й серии начисляется около 500 тыс. рублей в качестве купонного дохода. Транспортная компания своевременно исполняет обязательства по обслуживанию всех займов: в обращении 3 выпуска биржевых облигаций совокупным объемом 140 млн рублей.

Привлеченные инвестиции позволили «ГрузовичкоФ» приобрести в лизинг порядка 300 автомобилей и погасить треть лизинговых программ. Размещенный месяц назад третий выпуск тоже будет направлен на увеличение автопарка.

По итогам июня объем вторичных торгов облигациями второго выпуска составил 7,2 млн рублей по средневзвешенной цене 106,55%. У других выпусков «ГрузовичкоФ-Центр» оборот несколько выше, а второй показатель — ниже.

Двухлетний выпуск облигаций серии БО-П02 «ГрузовичкоФ» разместил в ноябре 2018 г. Номинал ценной бумаги — 10 тыс. рублей. Купон выплачивается каждые 30 дней по фиксированной ставке 15% годовых. Организатор размещения — «Юнисервис Капитал».

Третий выпуска транспортной компании был размещен в июне 2019 года.

Всего по третьему выпуску «ГрузовичкоФ-Центр» (RU000A100FY3) будет выплачено более 600 тыс. рублей. Сумма выплаты на одну ценную бумагу — 123,29 рублей.

Общая сумма третьего выпуска ставила 50 млн рублей. До конца срока обращения по выпуску предусмотрен ежемесячный купон, всего инвесторов ожидает 36 выплат. Владельцы облигаций БО-03 номиналом 10 тыс. рублей первые два года будут получать доход по ставке 15%.

«Юнисервис Капитал» посчитал месячный оборот бондов, не забыв учесть последние июньские размещения от сервисов «ТаксовичкоФ», «ГрузовичкоФ» и студий маникюра и педикюра KISTOCHKI. В дополнение мы указали доходность облигаций к оферте или погашению.

Первый выпуск «ГрузовичкоФ-Центр» (RU000A0ZZ0R3) с купоном 17% торгуется по 105,3-105,6% от номинала с объемами 5-8 млн руб. в месяц. Это соответствует доходности 10-11% годовых при погашении через год.

Аналогичный оборот формируют облигации второго выпуска (RU000A0ZZV03), но уже по 106-106,5% от номинальной стоимости ценной бумаги. Доходность — 10-11% годовых при погашении через 1,5 года.

За 8 торговых дней после размещения нового выпуска «ГрузовичкоФ» (RU000A100FY3) объем торгов составил 17,5 млн руб. при средневзвешенной цене 102,3% и доходности 13,5-14% к оферте через 2 года. На 24 из 36 купонных периодов установлена ставка 15% годовых.

Цена бондов ООО «Первый ювелирный — драгоценные металлы» (RU000A0ZZ8A2) держится в районе 101%, объем торгов в июне составил около 8 млн руб. Доходность к оферте через 1 год — около 14,5% с учетом ежемесячной выплаты купона. О финансовых показателях компании за первый квартал 2019 г. мы расскажем на следующей неделе.

За 14-й месяц обращения выпуска объем торгов облигациями «Дядя Дёнер» (RU000A0ZZ7R8) составил средние для эмитентов высокодоходных облигаций 4-5 млн рублей в месяц. Средневзвешенная цена держится на уровне выше 102,2%. Соответствующая доходность к оферте через 1 год составляет около 12%.

Июньский оборот бондов «Нафтатранс плюс» (RU000A100303) составил 20 млн руб., цена стабильна — выше 100,6% от номинала. Доходность к оферте через 2 года составляет 14% годовых при купоне 13,5% с учетом ежемесячной выплаты.

Достаточно высок и объем торгов ценными бумагами Новосибирского завода резки металла (RU000A1004Z9) — 17,6 млн руб. при объеме выпуска 80 млн руб. Средневзвешенная цена держится выше 101% от номинала. Это соответствует доходности к оферте через 8 месяцев в 14% годовых при ежемесячном купоне 15%. В августе «НЗРМ» получит из федерального бюджета субсидию в целях компенсации части затрат по выпуску и размещению облигаций, а также по выплате купонного дохода.

Сделки купли-продажи выпусков новых эмитентов российского рынка high-yield — «Транс-Миссия» (сервис «ТаксовичкоФ») и «Кисточки Финанс» (бренд KISTOCHKI) — совершаются ежедневно. Июньский оборот бондов «Транс-Миссия» составил больше половины объема 150-миллионного займа — 83 млн рублей. При этом цена составила 100,14% от номинала, что соответствует доходности к погашению около 16% годовых при ежемесячном купоне 15%.

Объем торгов облигаций «Кисточки Финанс» за 9 дней июня составил 16 млн рублей при сумме выпуска 40 млн рублей. Средняя цена выросла до 100,8%, но по итогам месяца составила 100,23%. Доходность — 15-15,5% годовых при ежемесячном купоне 15% и годовой оферте.

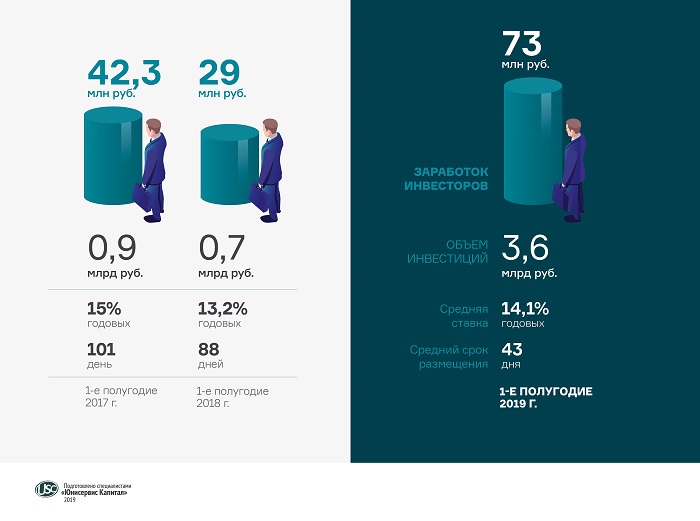

Мы поставили рекорд не только по сумме выплаченных в течение второго квартала 2019 г. процентов, но и по объему размещений, который составил 2,2 млрд рублей.

Средняя ставка доходности составила 14% годовых на срок 50 дней. Вложения на депозит принесли бы инвесторам 22,2 млн рублей за квартал, что на 84% меньше суммы, заработанной на проектах, организованных «Юнисервис Капитал».

Центром притяжения инвестиций во втором квартале осталась нефтетрейдинговая компания «Юниметрикс», привлекшая более 1,5 млрд рублей. Проект подразумевает краткосрочные инвестиции на 40 дней по ставке 12,5% годовых на закуп ГСМ на Санкт-Петербургской международной товарно-сырьевой бирже с последующей реализацией сетям АЗС в центральной части России.

Компания также планирует привлечь 400 млн рублей через эмиссию облигаций. В июне Банк России зарегистрировал выпуск «Юниметрикс» под номером 4-01-00402-R.

Второй по объемам оборот инвестиций сформировали проекты под залог коммерческой недвижимости. Средняя доходность составляет 13,5-14% годовых при сроке 1-1,5 года.

Еще около 800 млн рублей было вложено в беззалоговые проекты секьюритизации активов. Доходность инвесторов достигала 15-15,5% годовых при среднем сроке не более 90 дней. Проекты в основном связаны с финансированием эмитентов, которые уже разместили биржевые облигации во втором квартале или планируют — в третьем. Так, в июне состоялись первичные торги бондами «Транс-Миссия» (бренд «ТаксовичкоФ», ISIN: RU000A100E70) и «Кисточки Финанс» (студии маникюра и педикюра KISTOCHKI, RU000A100FZ0), а также третьего выпуска «ГрузовичкоФ-Центр» (RU000A100FY3).

Транспортная компания выплатила инвесторам купонное вознаграждение по ставке 17% годовых.

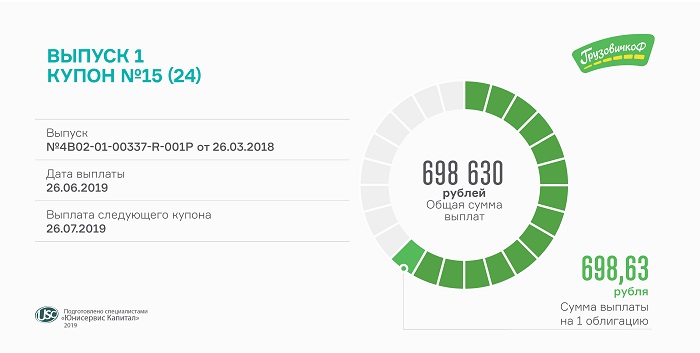

Сегодня состоялась выплата 15-го купона по первому выпуску биржевых облигаций «ГрузовичкоФ-Центр» (RU000A0ZZ0R3). Всего выплачено около 700 тыс. рублей. Купонный доход на одну облигацию составляет 698,63 руб.

По выпуску предусмотрены погашения еще 9 купонных периодов. Владельцы облигаций серии БО-П01 будут получать доход по ставке 17% до конца обращения 50-миллионного займа. Номинал облигации составляет 50 тыс. рублей. Погашение выпуска назначено на март 2020 г.

Оборот вторичных торгов облигациями дебютного выпуска «ГрузовичкоФ» в мае составил 5,6 млн руб. Средневзвешенная стоимость выросла до 105,55%.

На прошлой неделе компания разместила на Мосбирже бонды еще на 50 млн рублей. Это уже третий выпуск в копилке компании.

Сегодня транспортная компания выплатила владельцам биржевых облигаций серии БО-П02 свыше 493 тыс. руб.

Расчет проводился по ставке 15% годовых, установленной на все 24 купонных периода. С ноября 2018 г. в обращении находится 4 тыс. облигаций второго выпуска номиналом 10 тыс. руб. каждая. Оферта не предусмотрена. Выплата купона — ежемесячно. Период обращения выпуска — 720 дней. ISIN-код: RU000A0ZZV03. Инвестиции «ГрузовичкоФ» уже освоил, погасив лизинг за 100 автомобилей.

Объем торгов облигациями второго выпуска превысил в мае 11 млн руб. Средневзвешенная цена достигла 106,27% от номинала.

В обращении находится еще 2 выпуска «ГрузовичкоФ», последний компания разместила 19 июня, ставка по нему составляет тоже 15% годовых. Купон по первому выпуску рассчитывается по ставке 17%, его погашение запланировано на март 2020 г.