В обзор попали 10 организованных нами выпусков облигаций для восьми компаний. Общий оборот ценных бумаг составил 284,3 млн рублей против 275,4 млн рублей, сформированных в июле. Растущую динамику показывает и стоимость биржевых облигаций.

Объем торгов бондами «ПЮДМ» (RU000A0ZZ8A2) за месяц составил 3,6 млн рублей. В среднем это 3-4 облигации в день. Количество активных дней составило 19 из 22. Средневзвешенная цена выросла со 101,21% до 101,54% от номинала, пока это максимальный за 16 месяцев обращения выпуска показатель. Напомним, размещение облигаций ООО «Первый ювелирный — драгоценные металлы» началось в мае 2018 г. Номинал одной бумаги — 50 тыс. рублей. Текущая ставка ежемесячного купона — 15% годовых. Оферта состоится в мае 2020 г., погашение — в 2023 г.

Аналогичный оборот в августе — 3,4 млн рублей — показали облигации «Дядя Дёнер» (RU000A0ZZ7R8). Цена составила 102,31% от номинальной стоимости облигации. Сделки купли-продажи проходили почти каждый день. Объем выпуска «Дядя Дёнер» составляет 60 млн рублей. Купон выплачивается раз в месяц по ставке 14%. Погашение состоится в июле 2021 г.

Держатели облигаций первого выпуска «ГрузовичкоФ-Центр» (RU000A0ZZ0R3), как мы уже упоминали, постепенно уходят в новые, долгосрочные выпуски. Месячный оборот бондов составил 5,8 млн рублей, цена — 104,8%. До погашения выпуска осталось всего полгода.

Второй выпуск мувинговой компании (RU000A0ZZV03) продолжает расти в цене, которая последние дни лета держалась на уровне 107,4% от номинала. По итогам августа средний показатель составил 106,64%. Объем торгов превысил 4,2 млн рублей.

Еще активнее торговались облигации 3-й серии (RU000A100FY3), сформировав оборот выше 10,5 млн рублей. Средневзвешенная цена выросла по итогам третьего месяца обращения бондов до 103,55% от номинала. Сделки, как и с бумагами второго выпуска, проходили каждый день.

Всего с помощью эмиссии биржевых облигаций «ГрузовичкоФ-Центр» привлек 140 млн рублей, которые направил преимущественно на приобретение автомобилей в лизинг и их выкуп.

Один из самых популярных выпусков по количеству сделок принадлежит «Нафтатранс плюс» (RU000A100303). Оборот за август превысил 60 млн рублей, что составляет половину объема эмиссии. И это несмотря на то, что выпуск находится в обращении уже восьмой месяц. Средневзвешенная цена сохранилась на уровне 100,55% от номинала.

Количество сделок с облигациями «Ламбумиз» (RU000A100LE3) также составило почти 6 тыс. штук за месяц. Средневзвешенная цена — 100,2%. Выпуск на 120 млн рублей был размещен в середине июля. Номинал облигации — 10 тыс. рублей, купон выплачивается каждые 30 дней по ставке 13,5% годовых. Оферта состоится через 2 года, погашение выпуска — через 5 лет.

Треть объема выпуска, или 53 млн рублей, составил оборот облигаций «ТаксовичкоФ» (RU000A100E70). Цена выросла до 100,19% от номинала, который составляет 10 тыс. рублей. Сделки проходили каждый из 22 торговых дней. Выпуск ООО «Транс-Миссия», центральной компании сервиса «ТаксовичкоФ», был размещен в июне. Ставка 15% годовых установлена на все 3 года обращения облигаций. Предусмотрено досрочное погашение выпуска по 12,5% от номинала раз в квартал, начиная с 15-го купонного периода.

Несмотря на малый объем займа ООО «Кисточки Финанс» (RU000A100FZ0), оборот облигаций составил 5,2 млн рублей, средневзвешенная цена выросла до 100,33% от номинала. Компания разместила трехлетний выпуск тоже в июне. Объем эмиссии — 40 млн рублей. Ставка на первый год обращения — 15%. Купон выплачивается ежемесячно. ООО «Кисточки Финанс» владеет брендом KISTOCHKI, под которым работают более 20 студий маникюра и педикюра в Петербурге и Москве.

Объем облигаций нашего восьмого эмитента — Новосибирского завода резки металла (RU000A1004Z9) — превысил 18 млн рублей. Цена продолжила рост до 101,19% от номинала. Бонды «НЗРМ» находятся в обращении полгода, погашение состоится через 3 года. Ставка ежемесячного купона, которую компания может поменять в феврале 2020 г., составляет 15% годовых. Номинал облигации — 10 тыс. рублей, объем выпуска — 80 млн рублей.

Наименование/идентификатор Андеррайтера/краткое наименование: АО «Банк Акцепт» /NC0040400000/Акцепт

Номер выпуска: 4-01-00402-R от 14.06.2019

ISIN код: RU000A100T81

Время проведения торгов в дату начала размещения, 9 сентября (время московское):

период сбора заявок: 10:00 — 13:00;

период удовлетворения заявок: 14:00 — 16:30.

Сбор и удовлетворение заявок в последующие дни: 10:00 — 17:29 (мск).

Напомним условия трехлетнего выпуска: номинал облигации — 1000 рублей. Ставка на весь период — 12,5% годовых. Предусмотрен ежемесячный купон. Возможно досрочное погашение, начиная с 9-го купонного периода, по усмотрению эмитента.

Компания не будет собирать заявки на участие в первичном размещении, поэтому инвесторам достаточно обратиться к своему брокеру и приобрести желаемое количество ценных бумаг по номиналу, равному одной тысяче рублей.

Всего «Юниметрикс» привлечет 400 млн руб. Ставка 12,5% годовых установлена на все 3 года обращения выпуска. Выплата купона – ежемесячно. При этом компания может досрочно погасить облигации в даты окончания 9-35-го купонных периодов.

ООО «Юниметрикс» принадлежит учредителю компании «Юнисервис Капитал» Алексею Антипину. Эмитент занимается оптовой торговлей топлива и поставками на АЗС. Закупки ГСМ осуществляются преимущественно через Санкт-Петербургскую международную товарно-сырьевую биржу у крупнейших заводов-производителей с последующей доставкой по железной дороге до нефтебаз партнеров. Оттуда ГСМ поставляется клиентам компании — независимым АЗС, расположенным в республиках Татарстан, Марий Эл и в Ленинградской области. Презентация «Юниметрикс» доступна на сайте.

«Благодаря выстроенным взаимоотношениям и налаженной цепочке поставок, мы смогли создать бизнес, генерирующий прибыль для нас и наших инвесторов, — отмечает учредитель ООО „Юниметрикс“ Алексей Антипин. — Все обязательства компании обеспечены ликвидными активами, полная оборачиваемость по которым не превышает 60 дней».

Транспортировку и хранение товара на нефтебазе осуществляет компания «Нафтатранс-М». Средние ежемесячные объемы отгрузки нефтепродуктов составляют 5,3 тыс. тонн. «Юниметрикс» обслуживает 20 АЗС в трех регионах России. Выручка компании за первое полугодие 2019 г. составила 1,1 млрд руб., прибыль — 1,4 млн руб.

Сегодня в НРД перечислено свыше 1,33 млн рублей, предназначенных владельцам биржевых облигаций топливной компании (RU000A100303).

Депозитарий должен направить денежные средства брокерам, которые, в свою очередь, перечислят их инвесторам.

Напомним, частный нефтетрейдер привлек 120 млн рублей под 13,5% годовых в феврале. Ставка купона установлена на два из пяти лет обращения выпуска. Номинал облигации — 10 тыс. рублей. Купонный доход выплачивается каждые 30 дней. Оферта назначена на февраль 2021 г., погашение выпуска — на январь 2024 г. Инвестиции позволили увеличить объем поставок ГСМ в Сибири и Москве.

Оборот биржевых облигаций «Нафтатранс плюс» превысил в августе 60,2 млн рублей, средневзвешенная цена сохранилась на уровне 100,5% от номинала. Торги бондами топливной компании совершались ежедневно.

После публикации промежуточной отчетности компания объявила внеочередную оферту на основании увеличения соотношения Долг/Выручка до уровня более чем 0,4х по итогам первого полугодия 2019 г. Данный ковенант указан в условиях первого выпуска биржевых облигаций «ГрузовичкоФ-Центр». При этом требований инвесторов о погашении ценных бумаг к компании не поступило.

Отсутствие заявок в рамках оферты от держателей облигаций объясняется возможностью реализовать бумаги на вторичных торгах. В августе на Мосбирже было совершено свыше 100 сделок купли-продажи бондов 1-й серии «ГрузовичкоФ-Центр» на 5,8 млн рублей. Средневзвешенная цена осталась на уровне июля, составив 104,8% от номинала.

Облигации первого выпуска «ГрузовичкоФ-Центр» находятся в обращении с апреля 2018 г. Сумма займа — 50 млн рублей, номинальная стоимость одной бумаги — 50 тыс. рублей. В торговых системах облигации можно найти по ISIN коду: RU000A0ZZ0R3. В августе компания выплатила инвесторам доход за 17-й купонный период в размере почти 700 тыс. рублей. Погашение выпуска состоится в марте 2020 г.

В обращении находятся еще 2 выпуска биржевых облигаций «ГрузовичкоФ-Центр» на 40 и на 50 млн рублей, номинал бумаг 2-й и 3-й серии — 10 тыс. рублей.

Эмитент и компании-партнеры «Нафтатранс плюс» отчитались по итогам первого полугодия 2019 г.: выручка и чистая прибыль растут; показатели долговой нагрузки, несмотря на номинальный рост, уменьшаются.

Читайте в финансовом обзоре:

• Доля направления АЗС и транспортных услуг компаний-партнеров «Нафтатранс плюс» выросла до 36%.

• Компании сократили период оборачиваемости запасов до 53 дней. Год назад показатель составлял 56 дней, а в середине 2017 г. — 78 дней.

• Выручка компаний-партнеров составила по итогам 6 мес. 2019 г. 4,68 млрд рублей, что на 0,7% больше, чем годом ранее.

• Чистая прибыль компаний, работающих в единой операционной цепочке «Нафтатранс плюс» на 30.06.19 составила 61,7 млн рублей. Рост в сравнении с аналогичным периодом 2018 г. — более 160%.

• Чистые активы компаний-партнеров составили в первом полугодии 2019 г. 536 млн руб.

• Выручка ТК «Нафтатранс плюс» сохранилась на уровне 2018 года и составила 2,87 млрд рублей, при этом компания существенно нарастила прибыль: операционная прибыль выросла на 31%, до 68 млн рублей, чистая прибыль — с 3,6 до 11,7 млн руб.

• Финансовый долг полностью обеспечен запасами и дебиторской задолженностью, собственный капитал эмитента увеличился до 94,3 млн рублей.

• Рост долга был направлен на финансирование отсрочек покупателям и расширение базы клиентов, показатели долговой нагрузки стабильные: долг в выручке не превышает 0,2x.

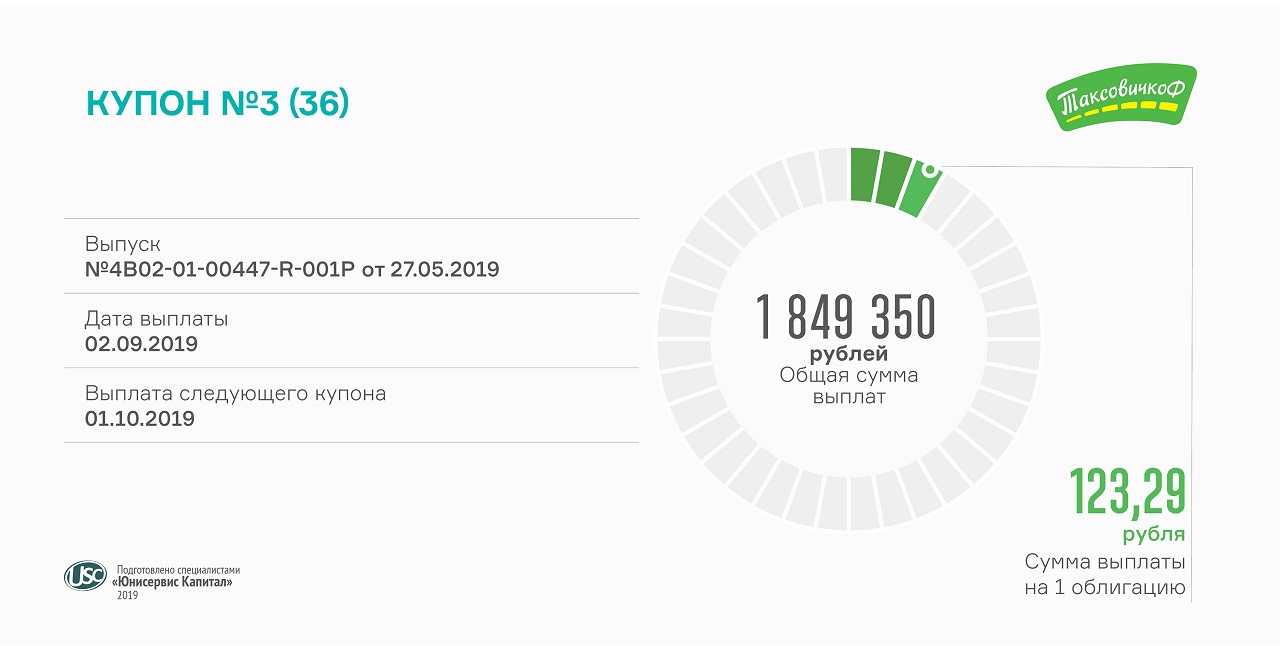

Выплата купонного дохода, выпавшая на воскресенье, перенесена на 2 сентября.

Всего компания выплатит держателям биржевых облигаций в понедельник почти 1,85 млн рублей, или по 123,29 рубля на одну ценную бумагу. Купонный доход рассчитывается каждые 30 дней по ставке 15% годовых.

Оборот облигаций выпуска «ТаксовичкоФ-БО-П01» в августе превысил 53 млн рублей, что составляет третью часть суммы займа. Средневзвешенная цена выросла до 100,19% от номинала. Сделки проходили ежедневно.

Облигации находятся в обращении с июня (RU000A100E70). Номинал ценной бумаги — 10 тыс. рублей. Срок обращения выпуска — 3 года. Купон выплачивается раз в месяц. С 15-го купонного периода начнется амортизация: компания будет погашать ежеквартально по 12,5% от номинала облигаций. Заем оформлен на ООО «Транс-Миссия» — правообладателя товарного знака «ТаксовичкоФ», который передает заказы таксопаркам-партнерам.

Московская биржа присвоила программе биржевых облигаций ООО «ИТЦ-Трейд» номер 4-00466-R-001P-02E от 29.08.2019.

Первый выпуск облигаций разместит новосибирский поставщик картона, бумаги и изделий из нее — «ИТЦ-Трейд». Компания располагает тремя филиалами: в Омске, Барнауле и Красноярске, а также имеет склады и пункты самовывоза в шестнадцати городах на территории Сибири и Дальнего Востока.

Стратегия развития предполагает увеличение доли компании на рынке за счет расширения территории присутствия. Привлекаемые средства компания планирует направить на финансирование поставок крупным федеральным клиентам.

В рамках зарегистрированной программы серии 001Р компания может привлечь до 1 млрд рублей, максимальный срок погашения каждого выпуска не должен превышать 4 года, или 1440 дней с даты начала размещения биржевых облигаций. Программа не предусматривает ограничения по количеству выпусков, ставке купона и длительности купонного периода.

На сентябрь запланирована регистрация условий первого выпуска биржевых облигаций. Сбор предварительных заявок частных инвесторов на участие в первичном размещении проведет «Юнисервис Капитал».

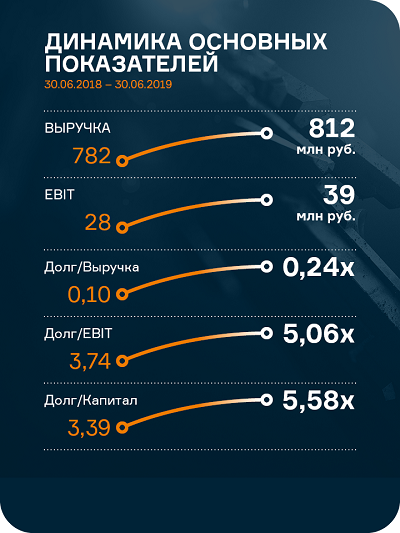

«НЗРМ» является небольшим, но быстрорастущим, благодаря расширению клиентской базы, предприятием с высокой для своей отрасли рентабельностью по EBIT — 5,2%.

Из негативных аспектов можно выделить длительный период оборачиваемости запасов и низкую долю собственного капитала — 8,4% в структуре пассивов.

Компания растет преимущественно за счет средств частных инвесторов и банковских кредитов. Оформленные в 2018-19 гг. займы для покупки оборудования увеличили процентные платежи, что негативно сказалось на чистой прибыли.

Во втором квартале компания нарастила выручку за счет поставок крупным клиентам, которые работают с заводом на протяжении последних 1-2 лет. По итогам полугодия выручка составила 812 млн руб., рост по отношению к аналогичному периоду прошлого года — 4%.

У «НЗРМ» продолжает расти валовая прибыль и EBIT (+10% и +37% к первому полугодию 2018 г. соответственно) при снижении чистой прибыли из-за возросших процентных платежей, часть которых будет возмещена по программе субсидирования облигационных займов МСП.

Все обязательства «НЗРМ» обеспечены активами. Ликвидные активы покрывают около 80% задолженности. Чистые активы достигли на конец июня 2019 г. 73 млн руб.

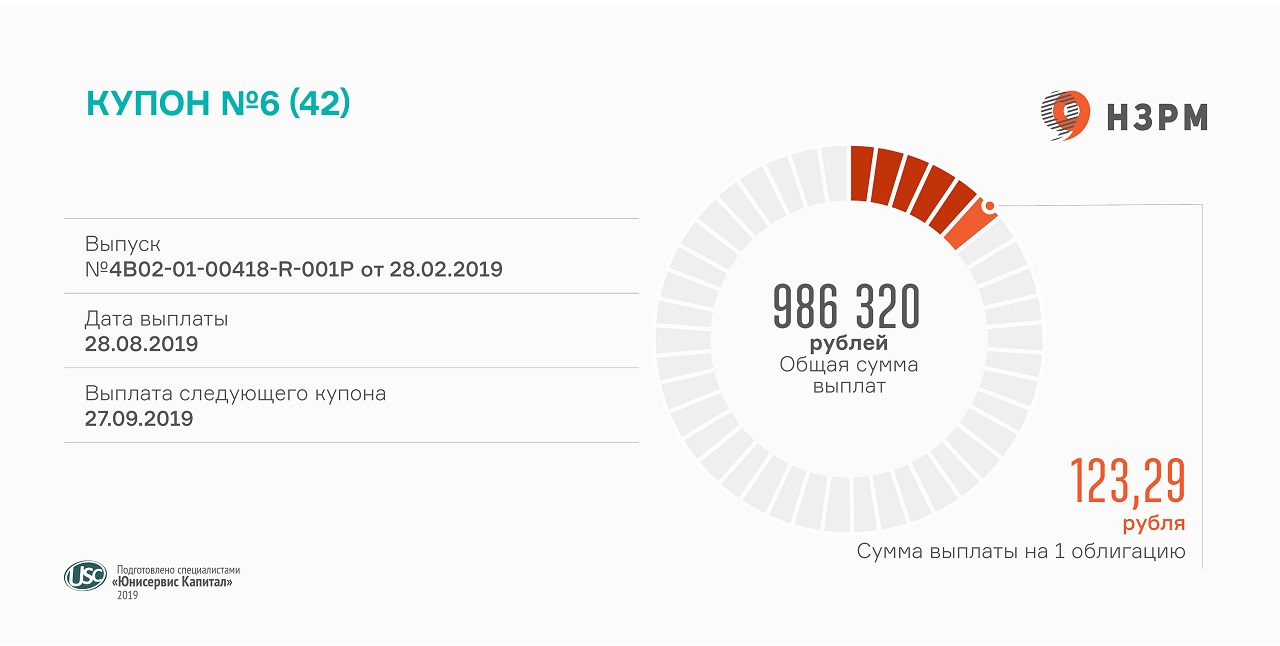

В марте Новосибирский завод резки металла разместил на бирже облигации, которые торговались в июле по средневзвешенной цене 101,14%. Средний объем торгов облигациями составляет 1,55 млн руб. (155 бумаг) ежедневно. Вчера компания выплатила инвесторам доход за 6-й купонный период.

Ежемесячные выплаты рассчитываются, исходя из ставки 15%, и составляют по 123,29 рубля на ценную бумагу. Всего в обращении с 1 марта находится 8 тыс. облигаций «НЗРМ» первой серии (RU000A1004Z9).

Бонды компании ликвидны на вторичном рынке. Объем торгов в июле составил 40% выпуска, или 33,3 млн рублей. Средневзвешенная цена выросла за месяц до 101,14%. Сделки с облигациями «НЗРМ» совершались на Мосбирже в течение каждого из 23 торговых дней прошлого месяца.

Напомним, полгода назад компания разместила облигационный заем объемом 80 млн рублей. Номинал ценной бумаги — 10 тыс. рублей. Ставка 15% годовых действительна до 12 купонного периода включительно, после компания вправе ее пересмотреть в рамках оферты в феврале 2020 г. Организатором инвестиционной программы является «Юнисервис Капитал», андеррайтером — банк «Акцепт».

Финансовые итоги «НЗРМ» в аналитическом покрытии за 6 мес. 2019 г. появятся до конца недели.