Представитель компании «Кисточки Финанс» прокомментировал итоги оферты компании и поблагодарил частных инвесторов.

По официальным данным, опубликованным эмитентом на сайте раскрытия информации, в связи с отсутствием надлежащим образом заявленных требований о приобретении ценных бумаг у эмитента не возникло обязательств по приобретению биржевых облигаций серии БО-П01.

Однако наибольший интерес у инвесторов вызвало второе сообщение, также опубликованное по итогам прошедшей оферты — об отказе в приеме требования о приобретении биржевых облигаций. В комментариях к этому сообщению представитель сети студий KISTOCHKI — Вячеслав Алексейцев — пояснил, что речь идет о единственной заявке, которую компания не смогла принять в расчеты в рамках оферты и о чем также посчитала нужным сообщить держателям облигаций.

Вячеслав также выразил благодарность частным инвесторам, абсолютное большинство которых воздержалось от участия в оферте:

«Прошедшая оферта в очередной раз доказала важность открытого и честного диалога между компанией и её инвесторами. Мы с коллегами благодарим всех держателей облигаций за понимание, участие и поддержку! Наша сеть студий постепенно возвращается к привычному режиму работы, а это значит, что мы сможем продолжить выплачивать купонный доход и постепенно готовить средства для погашения текущего выпуска облигаций. Спасибо вам!».

Иными словами, благополучное прохождение оферты, которое для компании означает возможность продолжения работы в нормальном режиме — заслуга прежде всего самих инвесторов, которые смогли правильно оценить ситуацию.

В конце мая компания проводила общее собрание владельцев облигаций по вопросу отмены плановой оферты. Нужного количества голосов собрать не удалось.

Инвесторам, владеющим облигациями «Кисточки Финанс» (RU000A100FZ0), предлагалось заочно проголосовать за отказ от права требовать досрочного приобретения ценных бумаг в дату окончания 12 купонного периода. Для того, чтобы оферта не состоялась, данную инициативу должны были поддержать владельцы 75% выпуска (3000 облигаций). Однако по причине того, что облигации выпуска распределены по широкому кругу инвесторов, установить связь с которыми достаточно проблематично, удалось собрать только 1384 голоса, из них 559 — против. В результате оферте — быть. Прием заявок начнется в пятницу, 5 июня, и продлится до 11 июня.

Уже третий месяц большинство студий маникюра и педикюра KISTOCHKI закрыто из-за непредвиденных обстоятельств, повлекших введение режима самоизоляции. Три студии в Сосновом Бору, Кудрово и Мурино Ленинградской области начали принимать посетителей в мае с соблюдением всех санитарно-эпидемиологических норм. На период пандемии коронавируса компании удалось договориться с арендодателями о снижении платежей на 60%. Эти ресурсы позволяют обслуживать текущие обязательства перед инвесторами, но недостаточны для прохождения оферты.

В случае большого объема заявок на досрочное погашение облигаций прогнозируется высокий риск дефолта. Руководство компании также отмечает, что отказ от участия в оферте в текущей ситуации — решение, которое соответствует интересам не только компании, но и самих инвесторов.

Напомним, «Кисточки Финанс» разместили выпуск облигаций объемом 40 млн рублей год назад. Ставка 15% годовых была установлена на 1-12 купонные периоды. В рамках предстоящей оферты компания приняла решение сохранить прежний размер купона, что подразумевает ежемесячные выплаты инвесторам в размере по 123,29 рубля на облигацию.

Основанием для приобретения бондов по требованию их владельцев стало определение ставки купона на третий год обращения выпуска. Компания приняла решение сохранить купон в размере 15% годовых. Аналогичная процедура прошла в мае 2019 г. и состоится через год.

В пятницу «Первый ювелирный» перечислил по заявке инвестора 100 тысяч рублей за две облигации и 123,28 рубля накопленного купонного дохода, рассчитанного на 22 мая (установленную эмиссионными документами дату досрочного погашения).

В обращении остаются все ранее размещенные облигации «ПЮДМ» на сумму 116,4 млн рублей, так как эмитент может продать выкупленные бумаги повторно. Номинал облигации — 50 тысяч рублей. Купонный доход начисляется инвесторам каждый месяц, размер выплат на одну ценную бумагу составляет 616,44 рубля. Заем привлечен на 5 лет, до мая 2023 г. ISIN код выпуска: RU000A0ZZ8A2.

Инвесторы активно совершают сделки купли-продажи облигаций «ПЮДМ» на вторичном рынке. Объем торгов за 2 года обращения выпуска, с мая 2018 г. по апрель 2020 г., составил без малого 350 млн рублей. В среднем это 14,5 млн рублей в месяц. Средневзвешенная цена пошла вниз только в последние 2 месяца, после паники на мировых рынках, вызванной пандемией коронавируса. Однако показатель держится вблизи номинала: 99,11% по итогам апреля.

Перед вами спецвыпуск, особое внимание в котором уделено текущему состоянию сети маникюра и педикюра, антикризисным мерам, принятым руководством во время режима самоизоляции, а также перспективам и планам дальнейшей работы.

Ключевые тезисы:

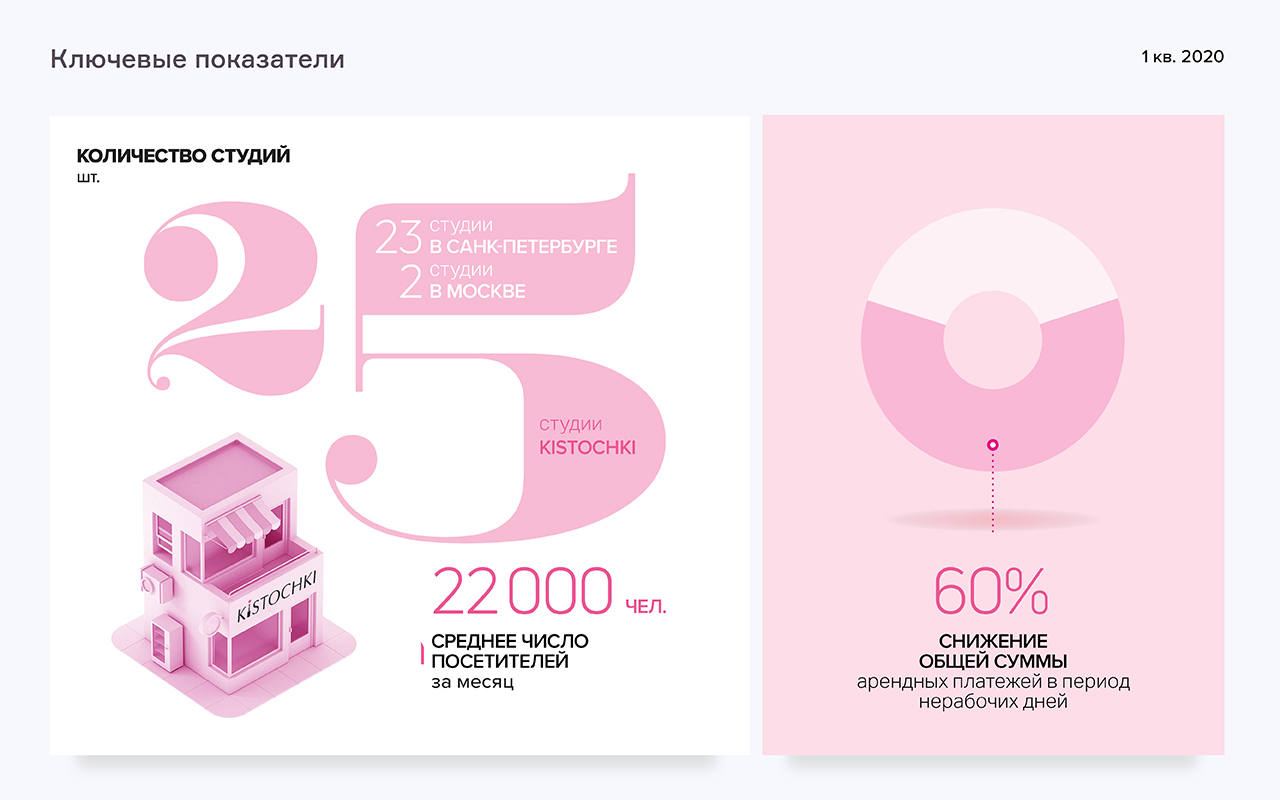

Три студии в Ленинградской области возобновили работу в мае с соблюдением всех санитарно-эпидемиологических требований. Еще 22 откроются по завершении карантина. Три наименее перспективных локации закрылись, а их оборудование будет использовано для оснащения новых салонов.

Посещаемость студий в 1 квартале 2020 г. в среднем составила 22 тыс. человек в месяц против 20,2 тыс. в аналогичном периоде 2019-го. Среднегодовой показатель — порядка 26 тыс. посетителей ежемесячно. В связи с негативным влиянием кризиса на конкурентов ожидается рост спроса на услуги сети KISTOCHKI, который будет удовлетворен благодаря сохраненному в полном объеме штату мастеров.

Размер арендной платы за помещения студий в подавляющем большинстве случаев был пересмотрен в сторону снижения или временной отмены, благодаря чему данная статья расходов снизилась на 60%. Дальнейшее увеличение будет происходить постепенно, по мере возобновления операционной деятельности.

Общий объем инвестиций в развитие студий красоты в 1 квартале 2020 г. составил 1,24 млн рублей. Для сравнения, за аналогичный период 2019 г. было вложено 7,7 млн, а в 2018 г. — 42,4 млн. Снижение объема инвестиций происходит за счет внедрения франчайзинговой модели расширения сети, по которой компания финансирует продвижение бренда и маркетинг.

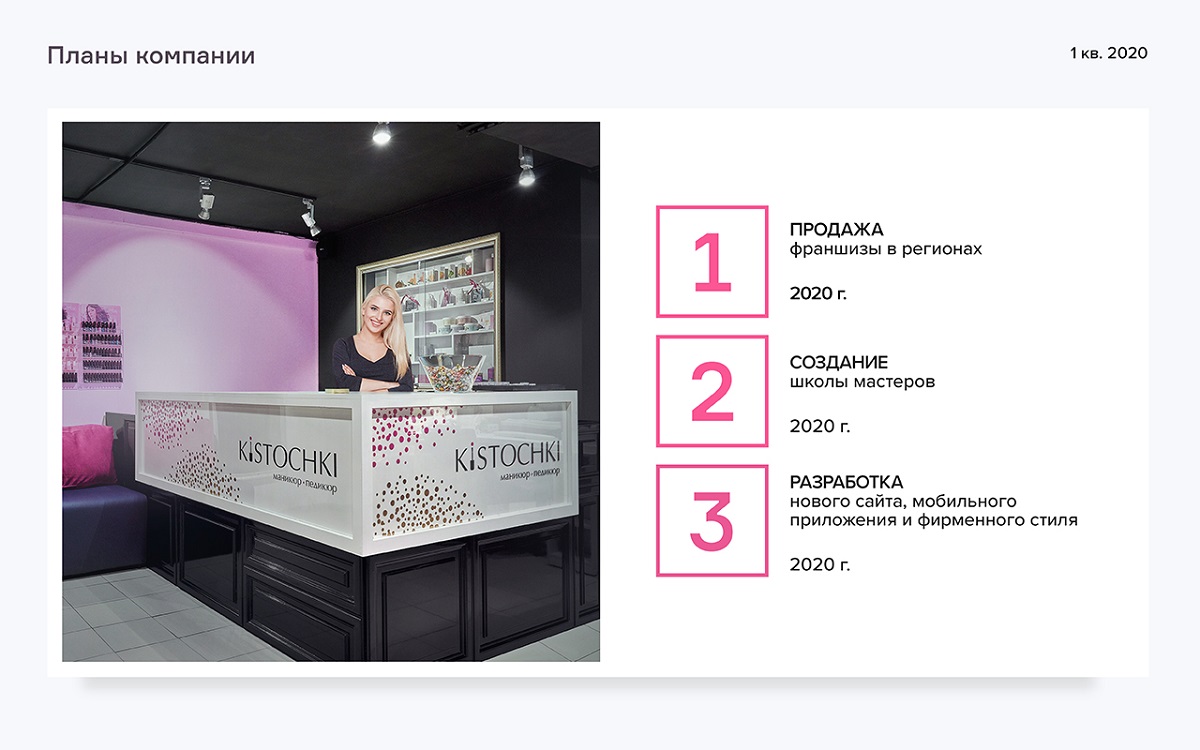

В период вынужденного простоя активно велись работы по обновлению фирменного стиля студий красоты, разработке нового сайта, мобильного приложения и обширной рекламной кампании для укрепления позиций KISTOCHKI на рынке.

В среднем студии показывают операционную рентабельность порядка 10% и выше. Согласно данным бухгалтерского учета, по состоянию на 01.04.2020 валовая рентабельность ООО «Кисточки Финанс» составляет 45,2%, рентабельность по EBIT — 16,4%, по чистой прибыли — 15,5%.

В числе планов компании по развитию бизнеса на ближайшее время — открытие собственной школы мастеров. Этот шаг обеспечит увеличение и диверсификацию доходов за счет оплаты за обучение и выручки от продажи ученикам профессиональных расходных материалов, а также позволит готовить высококлассных мастеров для новых студий KISTOCHKI.

ООО «Кисточки Финанс» сохранило ставку 15% годовых до погашения выпуска и готовится к общему собранию владельцев облигаций с целью отмены оферты в июне. Если вы владеете облигациями компании и еще не сообщили о своем решении по данному вопросу, просим связаться с организатором выпуска — ООО «Юнисервис Капитал» — по почте press@uscapital.ru

Сибирская сеть общественного питания прошла в мае безотзывную оферту по дебютному выпуску облигаций (RU000A0ZZ7R8).

По причине отсутствия требований инвесторов о приобретении бондов у компании не возникло обязательств по их погашению. Выкуп облигаций в конце второго года обращения выпуска был назначен в связи с установлением ставки на 25-38 купонные периоды. В результате компания приняла решение сохранить размер купона на уровне 14% годовых. Таким образом, до погашения выпуска инвесторам будет начисляться по-прежнему по 575,34 рубля на облигацию в месяц. В последние 2 месяца обращения выпуска, июне и июле 2021 г., выплачиваемая сумма уменьшится в соответствии с амортизацией.

Напомним, в обращении с июня 2018 г. находится 1200 облигаций первого выпуска «Дядя Дёнер». Номинал ценной бумаги — 50 тыс. рублей. Объем выпуска — 60 млн рублей. Купонный доход компания выплачивает ежемесячно. 14 мая был выплачен 24-й купон из 38.

Дебютный выпуск торговался в апреле все 22 торговых дня: оборот составил 9,3 млн рублей, средневзвешенная цена снизилась до 98,49% от номинала.

Прошедшая оферта стала для компании четвертой. Аналогичная оферта состоялась год назад, когда был определен купонный доход по 13-24 периодам. Тогда же, в мае 2019 г., компания нарушила срок публикации годовой отчетности. А в мае 2020 г. основанием для оферты по второму выпуску облигаций стало снижение отношения прибыли от продаж к процентам к уплате, что было обусловлено изменением учетной политики. Во всех случаях инвесторы предпочли или сохранить бумаги на руках, или реализовать их на вторичном рынке по близкой к номиналу цене.

Компания намерена сохранить доход инвесторов и просит их проголосовать за отмену оферты.

ООО «Кисточки Финанс» сообщило о сохранении ставки 15% годовых на оставшийся срок обращения облигаций, вплоть до их погашения 02.06.2022. Решение о сохранении купонного дохода было опубликовано почти на месяц ранее установленного срока в связи с тем, что компания планирует отменить оферту, которая должна состояться в июне 2020 года. Подобное решение может быть принято только в рамках процедуры Общего собрания владельцев облигаций (ОСВО) и, накануне его старта, инвесторы должны располагать всей информацией для принятия взвешенного решения по данному вопросу.

Также сегодня стали известны сроки и порядок проведения ОСВО. В голосовании по вопросу отмены оферты смогут принять участие все держатели облигаций на конец операционного дня 19.05.2020. Свое мнение по вопросу «Об отказе от права требовать досрочного приобретения биржевых облигаций ООО „КИСТОЧКИ Финанс“, имеющих идентификационный номер 4B02-01-00419-R-001P, возникающего у владельцев в дату окончания 12 купонного периода» инвесторы могут направить одним из наиболее удобных способов:

Подача бюллетеня через своего брокера. Бюллетень необходимо направить через личный кабинет брокера, заверив его электронной подписью.

Доставка оригинала бюллетеня на указанный почтовый адрес эмитента — 192019, Набережная Обводного канала, 24 лит Д, БЦ Амилен, 3 этаж. Возможна доставка курьерской службой или лично.

Сбор бюллетеней будет проходить в период с 20 по 29 мая (включительно). В случае если на момент расчетной даты — 19.05.2020 — инвестор не владел указанным количеством облигаций, его бюллетень при подсчете голосов приниматься в расчет не будет. Для принятия положительного решения по единственному вопросу, вынесенному на голосование, необходимо заручиться поддержкой держателей 3000 облигаций на сумму 30 млн рублей, что соответствует 75% выпуска облигаций.

Руководство компании просит инвесторов поддержать отмену оферты, что позволит избежать существенных рисков в случае ее прохождения.

Компания продолжит выплачивать ежемесячный купон по ставке 15% годовых, установленной на 25-36 купонные периоды, с июня 2020 г. по май 2021 г.

Предыдущая оферта компании прошла год назад, в рамках нее была определена ставка 15% на второй год обращения выпуска. Сейчас «Первый ювелирный» принял решение сохранить размер купона. Таким образом, сумма выплат на одну облигацию номиналом 50 тыс. руб. останется равной 616,44 руб. в месяц. Всего ежемесячная выплата купонного дохода инвесторам превышает 1,4 млн руб. 19 мая «ПЮДМ» выплатит 24-й купон.

Вместе с объявлением ставки на ближайший год компания начинает сбор заявок на досрочное погашение облигаций. Период предъявления требований владельцами бондов — с 13 по 19 мая 2020 г. Дата выкупа облигаций эмитентом по номиналу — 22 мая.

Выпуск «ПЮДМ» находится в обращении 2 года. За это время объем вторичных торгов превысил 347,3 млн руб., что в среднем составляет 14,5 млн руб. в месяц. Облигации торгуются преимущественно выше номинальной стоимости более чем на 1 п. п. Оборот за апрель 2020 г. составил чуть более 9 млн руб., средневзвешенная цена — 99,11% от номинала.

Всего размещено 2328 облигаций «ПЮДМ» на сумму 116,4 млн руб. ISIN код: RU000A0ZZ8A2. Срок обращения выпуска — 5 лет, за которые предусмотрено 60 купонных периодов. Погашение состоится в мае 2023 г.

В апреле компания принимала заявки на досрочное погашение облигаций. Однако инвесторы предпочли реализовать бумаги на вторичных торгах.

Оферта была объявлена после раскрытия годовой отчетности компании, согласно которой отношение прибыли от продаж к уплачиваемым процентам снизилось до уровня ниже 120%. В связи с этим был нарушен ковенант, предусмотренный условиями второго выпуска биржевых облигаций «Дядя Дёнер». Показатель по итогам 2019 года составил 114%. Однако это свидетельство изменения учетной политики, а не ухудшения финансового состояния компании, у которой увеличились коммерческие и сократились прочие расходы при росте рентабельности операционной деятельности.

Инвесторы, желающие выйти из облигаций «Дядя Дёнер», продали бумаги в стакане по близким к номиналу котировкам. Это позволило эмитенту сохранить весь выпуск в обращении: в случае погашения облигаций на данной оферте, их повторное размещение было бы невозможно. К слову, объем вторичных торгов бондами второго выпуска составил в апреле 14,2 млн рублей, средневзвешенная цена — 98,53% от номинала. Дебютный выпуск за месяц сформировал похожие показатели: 9,3 млн рублей и 98,49%.

Напомним, облигации «Дядя Дёнер» 2-й серии (RU000A101HQ3) были размещены в марте. Во вторник, 12 мая, компания выплатит второй купон по ставке 13,5% годовых, установленной на весь срок обращения выпуска. Сумма займа составляет 50 млн рублей, номинал облигации — 10 тыс. рублей. Погашение назначено на апрель 2023 года.

Единственный вопрос, который планируется вынести на голосование держателей облигаций компании — отмена оферты в июне 2020 года.

Компания расценивает данную меру как вынужденную: работа сети студий KISTOCHKI В Санкт-Петербурге и Москве была приостановлена еще в марте, имеющиеся средства направляются на выплату заработной платы сотрудникам, арендные платежи, текущее обслуживание облигационного займа.

Рыночные инвесторы на негативные события отреагировали достаточно сильно: котировки по облигациям в середине марта упали до уровня 85% на достаточно больших для выпуска объемах и продолжают держаться на этом уровне. В данных условиях вероятность предъявления по оферте значительной части бумаг крайне высока, а досрочное погашение выпуска, общая сумма которого составляет около 40 млн рублей, проблематично для эмитента.

ОСВО планируется провести в течение мая, сроки сбора и порядок заполнения бюллетеней будут официально раскрыты на следующей неделе. Всем держателям облигаций выпуска RU000A100FZ0 в рамках действующего законодательства будет предложено выразить свое мнение по вопросу отмены плановой оферты. Участие в голосовании является добровольным, однако руководство компании призывает своих инвесторов принять участие и помочь в разрешении текущей ситуации. Планы открытия студий по окончанию пандемии, обновленная стратегии развития и другие подробности будут также предоставлены вниманию всех заинтересованных лиц.

Ставка на 25-38 купонные периоды, до погашения выпуска, останется на уровне 14% годовых.

Сибирская сеть общественного питания вышла на фондовый рынок в мае 2018 г., когда ставка ЦБ РФ составляла 7,25% годовых. Спустя 2 года ключевая ставка снизилась на 1,75 б. п., до 5,5% годовых, а размер купона по биржевым облигациям «Дядя Дёнер» сохранился. Таким образом, спред между ставкой Центробанка и доходностью бондов увеличился. Это дает инвесторам дополнительную премию, учитывая, что до погашения остается всего 434 из 1140 дней, а амортизация по 33% в месяц начнется через год.

Отметим, что несмотря на сложную ситуацию на рынке общественного питания, эмитент продолжает работать на вынос и доставку. К тому же компания поставляет полуфабрикаты собственного производства в торговые сети Сибири.

Добавим, что ставка установлена в рамках безотзывной оферты. Срок сбора заявок от инвесторов на погашение облигаций: 07-14 мая 2020 г. Выкуп бумаг эмитентом состоится 19 мая.

Объем первого выпуска облигаций «Дядя Дёнер» (RU000A0ZZ7R8) — 60 млн рублей, номинал ценной бумаги — 50 тыс. рублей. Купон выплачивается ежемесячно в размере 575,34 рубля на облигацию. Погашение выпуска состоится в июле 2021 г. Привлеченный капитал пошел на приобретение производства, ребрендинг павильонов и выкуп доли в кузбасской компании-партнере. На конец 2019 г. эффект от инвестиций составил 35,7 млн руб. дополнительной розничной прибыли.