Московская биржа присвоила программе столичного завода идентификационный номер 4-09188-H-001P-02E от 21.06.2019.

«Ламбумиз» в рамках программы сможет занять до 1 млрд рублей или эквивалент этой суммы в иностранной валюте. Срок обращения каждого выпуска не должен превышать 1800 дней (5 лет). Параметры первого выпуска биржевых облигаций компании мы огласим в ближайшие 2 недели.

В обращении находятся коммерческие бонды производителя упаковки на сумму 60 млн рублей с погашением в августе 2019 года. «Ламбумиз» уже на протяжении двух лет своевременно исполняет обязательства по обслуживанию займа. Так, в июне был выплачен 22-й из 24-х купонов.

Компания направила инвестиции на закуп картона и развитие производственной площадки, в т. ч. приобретение бобинорезательной машины. Модернизация помещений и оборудования позволила «Ламбумизу» стать официальным поставщиком гибкой упаковки для одного из крупнейших в мире производителей продуктов питания и напитков.

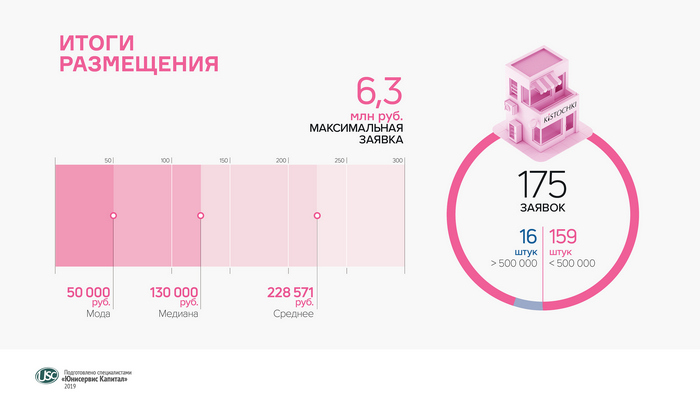

18 июня состоялось первичное размещение облигаций. Инвесторы приобрели 4 тысячи ценных бумаг ООО «Кисточки Финанс» на общую сумму 40 млн руб.

Всего в первичном размещении приняли участие 175 частных инвесторов, средняя сумма заявки составила 228,5 тысяч рублей.

Под брендом KISTOCHKI работают 18 студий в Санкт-Петербурге и одна в Москве. Целями привлечения займа обозначено развитие сети в столице. Инвестиции в открытие одной студии в Москве оцениваются в 10 млн рублей и выше, срок окупаемости может составить до 20 месяцев.

Эмитент — ООО «Кисточки Финанс», правообладатель товарного знака KISTOCHKI. Он определяет маркетинговую и коммуникационную стратегию, внедряет систему ERP и профессиональное программное обеспечение, а также получает роялти по договорам коммерческой концессии от студий маникюра и педикюра, работающих под брендом KISTOCHKI. Доходы по уже заключенным контрактам, исходя из прогнозной модели на 2019 год, позволяют эмитенту аккумулировать сумму облигационного займа в течение 9 месяцев. В ближайших планах компании открытие второй студии в Москве и ещё трех — в Санкт-Петербурге.

Объем выпуска биржевых облигаций «Кисточки Финанс» составляет 40 млн руб. Номинальная стоимость ценной бумаги — 10 тысяч руб. Трехлетний выпуск состоит из 36 купонных периодов продолжительностью 30 дней. Ставка по купону на 1-й год обращения — 15% годовых. Погашение выпуска назначено на июнь 2022 г., даты начала и окончания погашения совпадают. Андеррайтер выпуска — АО «Банк Акцепт».

Результат первичного размещения — 270 заявок от клиентов 13 брокеров. Чаще всего инвесторы покупали 10 облигаций на 100 тыс. руб.При этом ровно половина всех заявок была меньше 150 тыс. рублей, половина — больше.

Привлеченные инвестиции «Транс-Миссия» направит на увеличение автопарка партнеров, в том числе за счет лизинговых программ, а также на маркетинговую программу. Поставляемый дилерскими центрами транспорт будет постепенно выходить на линию в Москве. В 2019 г. планируется увеличить автопарк сервиса «ТаксовичкоФ» более чем на 1,5 тыс. автомобилей, в т. ч. на собственные средства эмитента. Предполагается также рост числа привлеченных водителей с собственным транспортом. До 2022 г. количество автомобилей, работающих на сервис, может вырасти в 6 раз.

В соответствии с финансовой моделью компании, основанной на фактических результатах работы в Санкт-Петербурге и учитывающей множество параметров (необходимое количество АТП для обслуживания парка, лизинговые платежи, страхование, дополнительное оборудование, стоимость привлечения водителей и заказов, расходы на ДТП и другие), компания планирует выйти на безубыточность в Москве при выполнении не менее 400 тыс. заказов в месяц. Этой величины возможно достичь уже в этом году.

Развиваясь по пути классического агрегатора, компания зарабатывает с партнеров и водителей до 25% от стоимости заказа. В настоящее время компании-партнеры, работающие под брендом «ТаксовичкоФ» в Санкт-Петербурге, ежегодно выполняют почти 7 млн заказов. Общий оборот всех компаний-партнеров, включая вознаграждение водителей, составляет более 3,8 млрд рублей, чистая комиссия превышает 1,2 млрд рублей в год.

Выплата произведена, исходя из ставки 17% годовых. Размер начисленных процентов по одной облигации составляет около 700 рублей. Согласно недавнему сообщению «ГрузовичкоФ», текущая ставка сохранится до конца обращения выпуска.

Вместе с завершением 12-го купонного периода закончился прием заявок на оферту, о прохождении которой мы сообщим позже. Выкуп предъявленных к погашению облигаций назначен на 2 апреля. Через год компания погасит свой выпуск объемом 50 млн рублей, размещенный с целью увеличения автопарка.

Всего в обращении находится два выпуска биржевых облигаций «ГрузовичкоФ» (RU000A0ZZ0R3 и RU000A0ZZV03). Второй, на 40 млн рублей, был размещен 4 месяца назад, но будет погашен тоже в 2020 г. Ставка по облигациям второго выпуска составляет 15%, оферта не предусмотрена. О торгах мы писали на этой неделе, уведомляя инвесторов о выплате 4-го купона.

Объем торгов облигациями дебютного выпуска «ГрузовичкоФ» составил в феврале 6,5 млн рублей. Средневзвешенная цена последние 3 месяца держится на уровне более 103,1% от номинала, по итогам февраля составила 103,5%.

Помимо результатов оферты, в апреле мы опубликуем обновленную презентацию для инвесторов и аналитическое покрытие с финансовыми данными за 2018 год.

В рамках Программы 4-00418-R-001P-02E от 07.02.2019 объемом 500 млн рублей «Новосибирский завод резки металла» готовится разместить биржевые облигации на срок до 1260 дней.

Инвестиции позволят приумножить оборотный капитал для расширения масштабов хозяйственной деятельности «НЗРМ». Долгосрочные планы компании — обеспечение полной загрузки прокатных линий, запуск дополнительного оборудования и ввод второй смены с целью увеличения производительности. Конкурентным преимуществом завода является возможность обрабатывать стальной лист шириной до 2 м и толщиной до 8 мм, в то время как стандартное для Сибири предложение включает в себя резку рулонной стали шириной до 1,5 м и толщиной 3,5 мм.

Данная инвестиционная программа станет логичным продолжением секьюритизации активов «НЗРМ», стартовавшей в начале 2017 г. в партнерстве с «Юнисервис Капитал». Текущий объем финансирования составляет 43 млн руб., средневзвешенная ставка кредитного портфеля — 13%. С притоком частных инвестиций компании удалось нарастить долю постоянных клиентов, увеличить продажи, значительно улучшить ключевые финансовые показатели. Бизнес устойчиво растет: если в 2016 г. выручка «НЗРМ» составляла 449 млн руб., а чистая прибыль — 12,4 млн руб., то уже по итогам 9 мес. 2018 г. эти показатели выросли в 2,7 и 2,2 раза соответственно.

Задачи компании на 2019 год: продажа франшизы в регионы, развитие партнерства с «Мария-Ра», установка павильонов на трассе, расширение ассортимента за счет кур гриль и увеличение спроса на услуги производства.

В прошлом году было заключено 14 договоров франчайзинга на открытие павильонов в самых разных уголках нашей страны, в т. ч. в Магнитогорске, Самаре, Воркуте и даже Новосибирске — родине сети. В январе компания подписала соглашение о запуске «Дяди Дёнера» в Минске. Всего в течение года планируется заключить несколько десятков франчайзинговых соглашений.

Добавим, что от идеи выйти в Дубай и Эр-Рияд компании пришлось отказаться по причине высокой стоимости регистрации прав на товарный знак в странах Ближнего Востока.

Несмотря на это, внутренняя экспансия оператора общественного питания продолжает развитие. Речь идет об установке павильонов «Дядя Дёнер» на территории парковки супермаркетов «Марии-Ра». Пока в рамках сотрудничества рядом с популярной продуктовой сетью появилось 2 киоска с дёнерами в Новосибирске и 1 — в Новокузнецке.

Помимо этого, компания передислоцировала свои павильоны из Кемерова и Томска в наиболее выгодные с точки зрения продаж города — Новокузнецк, Новосибирск и Искитим. Также руководство рассматривает возможность расположения сети на оживленных трассах, в частности на Р256 по пути в Линево и Черепаново.

Метаморфозы не обошли стороной и меню: «Дядя Дёнер» расширил ассортимент некоторых уличных павильонов за счет булочек, пирожков и пончиков. Вскоре в продаже появятся и куры гриль, оборудование для изготовления которых будет закуплено уже в 1-м кв. 2019 г. Предполагаемый объем инвестиций в это направление составит около 5 млн руб.

Также «Дядя Дёнер» намерен увеличить клиентскую базу из числа ресторанных сетей. Цех по производству полуфабрикатов, который компания приобрела на средства от выпуска облигаций, обеспечивает продукцией не только собственную сеть, но и клиентов из разных регионов СФО.

Выплата купонного дохода по первому выпуску биржевых облигаций транспортной компании осуществится сегодня.

Размер дохода по купону в расчете на одну ценную бумагу составляет около 700 руб. Купоны выплачиваются каждые 30 дней. На первый год обращения мини-бондов установлена ставка 17% годовых.

Обращаем внимание инвесторов на то, что плановая дата выплаты 10-го купона выпадает на воскресенье, поэтому обязательство по выплате купонного дохода «ГрузовичкоФ» исполнит 28 января, в понедельник.

Напомним, биржевые облигации на 50 млн руб. (RU000A0ZZ0R3) перевозчик разместил в апреле 2018 г. Номинал ценной бумаги — 50 тыс. руб. Период обращения выпуска— 720 дней. Предусмотрена безотзывная оферта: с 22 по 28 марта 2019 г. эмитент будет принимать заявки, а 2 апреля выкупит предъявленные инвесторами облигации.

Большую часть привлеченных средств «ГрузовичкоФ» направил на увеличение автопарка, его страхование и брендирование. В январе мы опубликуем отчет об освоении инвестиций.

На данный момент в обращении находится два выпуска биржевых облигаций «ГрузовичкоФ». Второй был размещен в ноябре и несколько дней назад по нему состоялась выплата первого купона. Средства в объеме 40 млн руб. привлекаются для досрочного погашения лизинговых обязательств.

В «ГрузовичкоФ» проходит реорганизация с выделением компании, которая распределяет заказы и формирует центр прибыли направления. Агрегатор получает комиссию от общей выручки партнеров. В 3-м кв. он начал работу, вследствие чего снизилась бухгалтерская выручка компаний группы и, как следствие, валовая прибыль. Однако результирующих финансовых показателей это не коснулось.

Читайте в аналитическом обзоре деятельности компании за 9 мес. 2018 г.:

«ГрузовичкоФ» — один из первых в России агрегаторов на рынке малотоннажных перевозок. Парк компании состоит из 1500 автомобилей не старше 2013 года выпуска, из них около 1000 находится в собственности, 500 — в лизинге.

За 9 мес. 2018 г. компании группы выполнили порядка 800 тыс. заказов, что на четверть больше, чем за аналогичный период 2017 г., и заработали 2,25 млрд руб. (с учетом выручки водителей-партнеров).

Увеличение выручки и числа заказов, а также сокращение затрат способствовали увеличению чистой прибыли группы в 7 раз.

Внешняя задолженность сформирована лизинговыми обязательствами и облигационным займом, общий объем которых составляет 318 млн рублей и покрывается активами. Отраженная в балансе долговая нагрузка представлена займами компаний группы.

Дебютный выпуск биржевых облигаций на 50 млн руб. «ГрузовичкоФ» разместил в апреле. Торги проходят практически ежедневно. На начало сентября 2018 г. простая доходность находилась в диапазоне 12-15,5% годовых. Средневзвешенная цена в 3-м квартале составила 102,9%.

Привлеченные инвестиции направляются преимущественно на покупку транспорта в лизинг. По состоянию на ноябрь в компанию поступили все планируемые автомобили в количестве 250 штук, таким образом эмитент освоил инвестиции первого выпуска в полном объеме.

Транспортная компания успешно разместила в пятницу 4 тыс. биржевых облигаций второго выпуска (RU000A0ZZV03). Средства привлекаются для досрочного погашения обязательств по лизинговым программам.

Доход по ежемесячному купону будет рассчитываться по ставке 15% годовых, номинал ценной бумаги — 10 тыс. рублей. Срок обращения выпуска — 720 дней. Оферта не предусмотрена.

Торги облигациями начались 23 ноября в процессе размещения. Объем заявок на 70% превысил сумму эмиссии, равную 40 млн рублей. Удовлетворено 19 из 41 заявки девяти брокеров.

«Мы продолжаем активное развитие в двух мегаполисах — Санкт-Петербурге и Москве, а также работу по франшизе в 17 российских городах. Привлеченные с помощью второго выпуска средства пойдут на выкуп ста лизинговых автомобилей текущей рыночной стоимостью 50 млн рублей, — комментирует генеральный директор „Грузовичкоф“ Рафаиль Купаев. — Частичное досрочное погашение финансовых обязательств по лизинговым программам позволит компании снизить эффективную ставку почти на 10%, в том числе за счет снижения расходов на страхование. Освободившийся денежный поток, а это около 1 млн рублей в месяц, будет направлен на финансирование развития IT-платформы».

Стоит отметить, что первый выпуск компании на 50 млн рублей привлек большое количество частных инвесторов: общий объем торгов облигациями по состоянию на 23 ноября превысил 79 млн рублей. Сумма ежедневных торгов за последний месяц составила в среднем 190 тыс. рублей, средневзвешенная цена — 103,09%. Таким образом, выпуск является высоколиквидным во вторичном обращении.

Компания показала себя как надежного заемщика, выполняющего свои обязательства своевременно и в полном объеме. «Грузовичкоф» выплатил инвесторам доход уже за 7 купонных периодов, порядка 700 тыс. рублей за каждый.

Мосбиржа зарегистрировала облигационный выпуск транспортной компании на 40 млн рублей под номером 4B02-02-00337-R-001P от 16.11.2018. Привлеченные инвестиции «Грузовичкоф» направит на досрочное погашение лизинговых программ.

Второй выпуск отличается от дебютного не только суммой привлечения, но и номиналом ценной бумаги и доходностью. Ставка ежемесячного купона — 15% годовых. Номинал облигации — 10 тыс. рублей. Разместить облигации второго выпуска компания намерена в конце недели. Срок обращения обоих выпусков — 720 дней.

На привлеченные с помощью второго выпуска средства «Грузовичкоф» планирует выкупить из лизинга 100 автомобилей текущей рыночной стоимостью 50 млн рублей. Частичное досрочное погашение обязательств по лизинговым программам позволит компании снизить эффективную ставку почти на 10%, в том числе за счет сокращения расходов на страхование. Освободившийся денежный поток — около 1 млн рублей в месяц — будет направлен на развитие IT-платформы.

«Финансовые результаты 9 месяцев работы компании оказались выше прогнозируемых и позволили нам пересмотреть планы по привлечению средств, — комментирует генеральный директор „Грузовичкоф“ Рафаиль Купаев. — В итоге мы снизили планируемый объем привлечения дополнительного долгового капитала в 2018 году с 150 до 40 млн рублей, несмотря на высокий спрос со стороны частных инвесторов».

На июль-сентябрь пришелся пик заказов компании, который способствовал росту квартальной выручки на 13%. Своего максимального значения — свыше 300 млн рублей в месяц — показатель достиг в августе.

Компании московского направления формируют более половины выручки группы — 1,13 млрд рублей по итогам 9 мес. 2018 г. Еще 1,11 млрд рублей пришлось на поручителей эмитента, работающих на рынке перевозок Санкт-Петербурга. Общее количество заказов за 9 месяцев составило 788,14 тысяч штук, при этом в 2017 году компания выполнила 637,2 тысячи штук заказов. Впервые в августе и сентябре количество заказов превысило 100 тысяч штук. Средний чек в Москве вырос в сентябре на 2,8%, в северной столице, напротив, снизился на 1,5%.

Вскоре мы опубликуем здесь развернутый обзор деятельности группы «Грузовичкоф» с данными за 3 кв. 2018 года.