Во втором производственном цеху эмитента началось серийное производство каркасов для модульных зданий. Ориентировочно к концу 2025 года предприятие достигнет плановых показателей по направлению.

Напомним, что ранее представители ООО «НЗРМ» сообщали о производстве тестовой партии в 250 каркасов модульных зданий в новом, втором по счёту, цехе. На сегодня этот процесс успешно завершён, запущена работа по серийному выпуску продукции.

«Текущая мощность второго цеха — 40% или 200 каркасов для модульных зданий в месяц. Такая загрузка необходима для отладки производственных процессов. Сейчас мы единовременно готовим около 5 заказов. Постепенно будем органически повышать производительность и загрузку», — рассказал директор ООО «НЗРМ» Дмитрий Ионычев.

Ориентировочно через 4-5 месяцев в компании планируют повысить мощность завода до 75–80%.

В перспективе у ООО «НЗРМ» появится и третий цех. Как писали ранее, в 2024 году эмитент приобрел дополнительное производственное помещение, расположенное недалеко от завода, и 1 га земли вместе с ним. Сейчас в цеху завершены ремонтные работы, подводят электрическую сеть. Также идёт подготовка земли под открытую площадку. Дмитрий Ионычев пояснил, что ремонт проводится без привлечения дополнительного финансирования. Технику приобретать также не намерены, будут использовать уже имеющееся оборудование. О том, какую именно продукцию будут изготавливать на новой площадке, НЗРМ сообщит позже. Запуск и развитие третьего цеха предварительно запланированы на 2026–2027 годы.

Объём нового выпуска серии БО-03 составит 200 млн руб., срок обращения — 3 года или 1 080 дней. Бумаги будут предназначены для квалифицированных инвесторов.

О решении компания сообщила инвесторам на своей странице на сайте «Интерфакс». Итоговые параметры, дата начала размещения выпуска и цели привлечения облигаций будут опубликованы позже.

Напомним, 22 августа генеральный директор ООО «Сибстекло» Антон Мор в ходе интервью на площадке «Юнисервис Капитал» рассказал о производственных итогах 6 мес. 2025 года и влиянии на них промышленных экспериментов, состоявшихся на предприятии в 2024 г.:

2024 год стал для вас годом экспериментов, отразившихся на объёме производства, который снизился к значениям 2023 года на 4%. При этом вы говорили, что в 2025 году компания наверстает упущенное. В первом полугодии выпуск продукции вырос на 13% к АППГ, достигнув 443,2 млн стеклоизделий. Как вы оцениваете этот показатель?

— Сокращение производства в 2024 году обусловлено поиском ответов на ряд вопросов. При каких условиях печь сварит больше стекломассы? Можно ли печь, на которой всегда производили бесцветную стеклотару, использовать для изготовления коричневой или зелёной бутылки? Как увеличить скорость стеклоформующих машин еще на 10 — 15%?

Также в прошлом году продолжили изучать свойства сырьевых материалов, например, песка, с месторождений Сибири. В итоге мы полностью отказались от поставок песка с карьеров в Ульяновской области и перешли на местное сырьё.

Традиционно в 2024 году на предприятии наращивали долю вторичных ресурсов в составе компонентов для производства продукции. Это общегосударственная задача в рамках создания экономики замкнутого цикла. Завершили ввод в эксплуатацию второй очереди технологического комплекса по обработке стеклобоя, мощностью 132 тыс. тонн вторсырья, сформировали алгоритмы обращения стеклоотходов.

Количество стеклотары, выпущенной за 6 мес. 2025 года, свидетельствует, что мы двигались в правильном направлении. Теперь знаем, что делать для работы оборудования на других скоростях, с использованием существенной доли вторичного сырья. Предприятие включили в реестр утилизаторов, для чего мы прошли серьезные проверки. «Сибстекло» — пока единственный утилизатор в Новосибирской области.

Все заделы 2024 года дают результаты. Например, у меня в руках бутылка объёмом 0,5 литра, какую в России не выпускает ни один стекольный завод. Её вес — всего 220 граммов.

А у других производителей стеклянная бутылка сколько весит?

— Ранее «Сибстекло» изготавливало такую бутылку весом 265 граммов, затем 240 граммов, у других стеклотарных заводов сейчас — примерно 280 граммов. Наша 220-граммовая тара прошла все промышленные испытания, напитки в ней представлены на полках магазинов. Кроме того, для ее производства применяют 60% вторсырья, а экспериментальные образцы сделали из 80% стеклобоя.

В прошлом году провели эксперимент, в течение 10 дней на «коричневой» стекловаренной печи производили стеклотару, используя 80% вторсырья. Тем самым, доказали возможность увеличить долю стеклобоя до таких значений. Сейчас эта печь работает на 50 — 60% вторсырья, в зависимости от объёма запаса стеклоотходов. К сожалению, пока стекольной фракции на рынке не хватает, но, тем не менее, рассчитываем в этом году утилизировать более 100 тысяч тонн отходов стекла, в 2024 году это было порядка 70 тысяч тонн.

Какие эффекты все это даёт предприятию и клиентам?

— Снижаем энергопотребление — продляем срок эксплуатации печей. Экономим природные ресурсы.

А именно благодаря облегчению стеклотары мы увеличили скорость производства, что дополнительно обеспечило 50-60 млн бутылок в год. Когда тара весила 300 граммов, то палета состояла из 7 рядов, а, например, при весе стеклоизделия в 235 граммов — уже 11 рядов, благодаря чему заказчики сокращают количество грузовых рейсов для перевозки стекла.

В июне на Петербургском международном экономическом форуме мы подписали соглашение с компанией «АБ ИнБев Эфес» (сейчас «Напитки вместе» — ред.), расширяющее рамки партнерства. Мы облегчаем 235-граммовую бутылку для пива «Старый мельник из Бочонка» до 215 граммов. При производстве такой бутылки мы используем до 40% вторсырья.

Почему до 40%? Нельзя изготавливать бесцветную бутылку из зелёного, коричневого или смешанного стеклобоя. Дооснастим техкомплекс по обработке стеклоотходов оптическими сепараторами, которые будут разделять стеклобой по цветам, что позволит увеличить долю вторсырья в печах с бесцветной стекломассой до 60%. Также формируем достаточный запас стеклобоя.

Какой объём продукции вы планируете выпустить за 12 месяцев 2025 года?

— Планируем, что в 2025 году производительность стекольных комплексов вырастет с 850 до 910 миллионов стеклоизделий. Сейчас приступили к реализации проекта по замене одной из шестисекционных стеклоформующих машин на восьмисекционную, что даст примерно 30 миллионов бутылок дополнительно. Потом мы заменим еще одну машину.

Рынок готов к тому, что вы будете производить больше?

— Мы следим за ситуацией. Снижение потребления алкоголя и антиалкогольные кампании в России не отразятся на нашем бизнесе, поскольку розлив в стеклянную упаковку воды и безалкогольных напитков растет. Их начинают выпускать и крупные федеральные игроки, которые ранее занимались только производством пива. Мы сами разрабатываем дизайн бутылок. В ближайшее время откроем учебный центр на базе «Сибстекла». Будем делиться опытом с партнёрами из смежных отраслей — показывать производственные процессы, испытания, контроль, рассказывать, как работать со стеклотарой, что такое критичный и некритичный дефект. В числе ключевых приоритетов — повышать эффективность сотрудничества.

На начавшейся рабочей неделе пять эмитентов «Юнисервис Капитал» направят купонный доход на сумму в 16 050 308,42 руб.

По выпуску Транс-Миссия-БО-01 назначено частичное досрочное погашение в объёме 3% от номинала: по 30 руб. — на облигацию и 2 366 040 — на все бумаги в обращении.

Эмитент нарастил по итогам отчётного периода выручку, валовую и чистую прибыль, EBITDA Adj LTM.

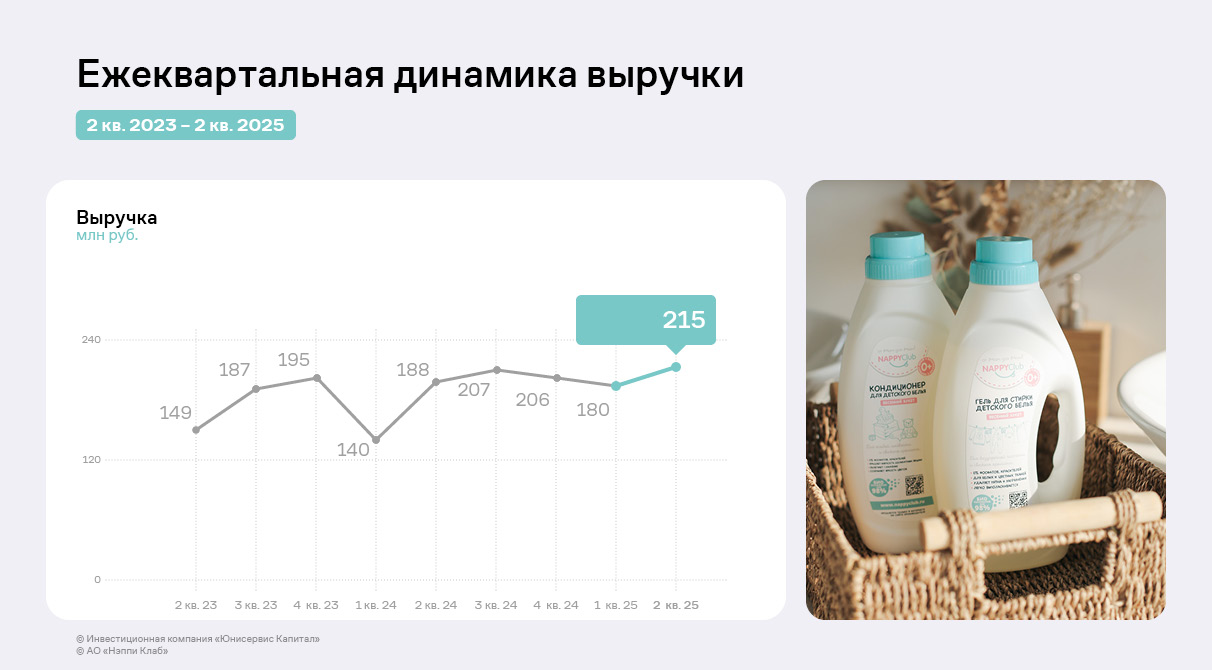

Выручка АО «Нэппи Клаб» за второй квартал выросла на 19,4% к предыдущему периоду и на 14,4% к АППГ. Несмотря на сезонное снижение выручки в первом квартале, сохраняется устойчивая тенденция к увеличению объёмов продаж.

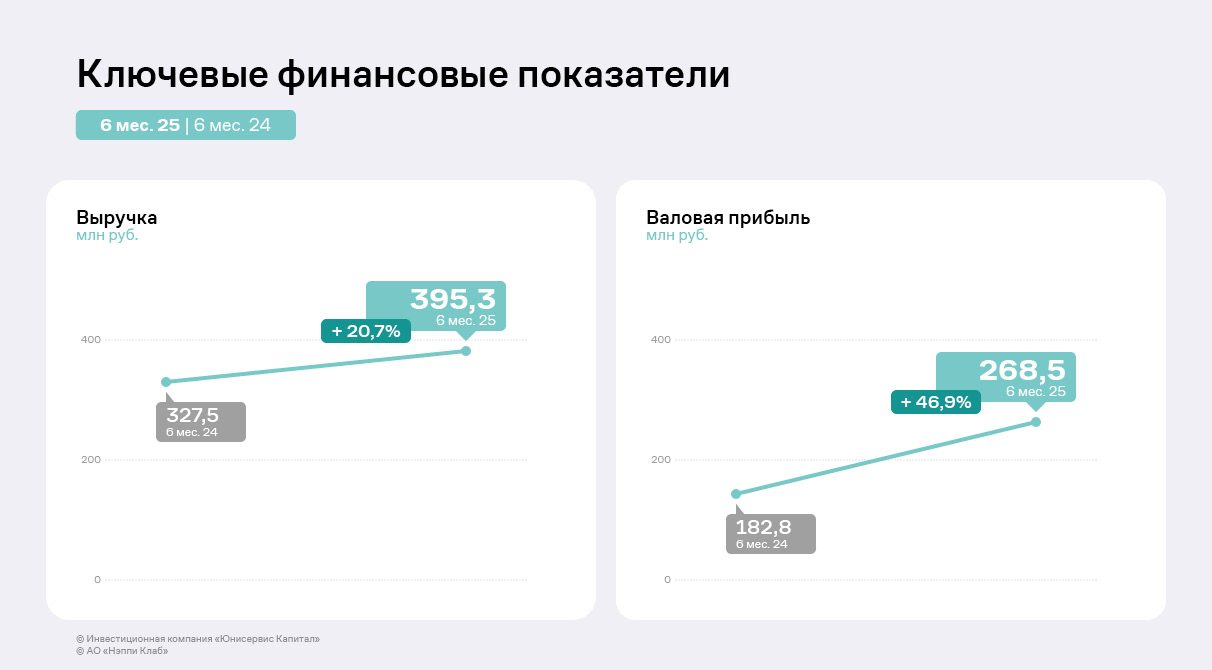

За первое полугодие 2025 года АО «Нэппи Клаб» увеличило продажи на 21% в сравнении с 6 мес. 2024 года до 395,3 млн руб. против 327,5 млн руб., валовая прибыль прибавила 47%, а чистая прибыль выросла в 2,5 раза к АППГ. Подобная динамика обусловлена расширением ассортимента товаров и услуг, оптимизацией издержек и пересмотром ценовой политики.

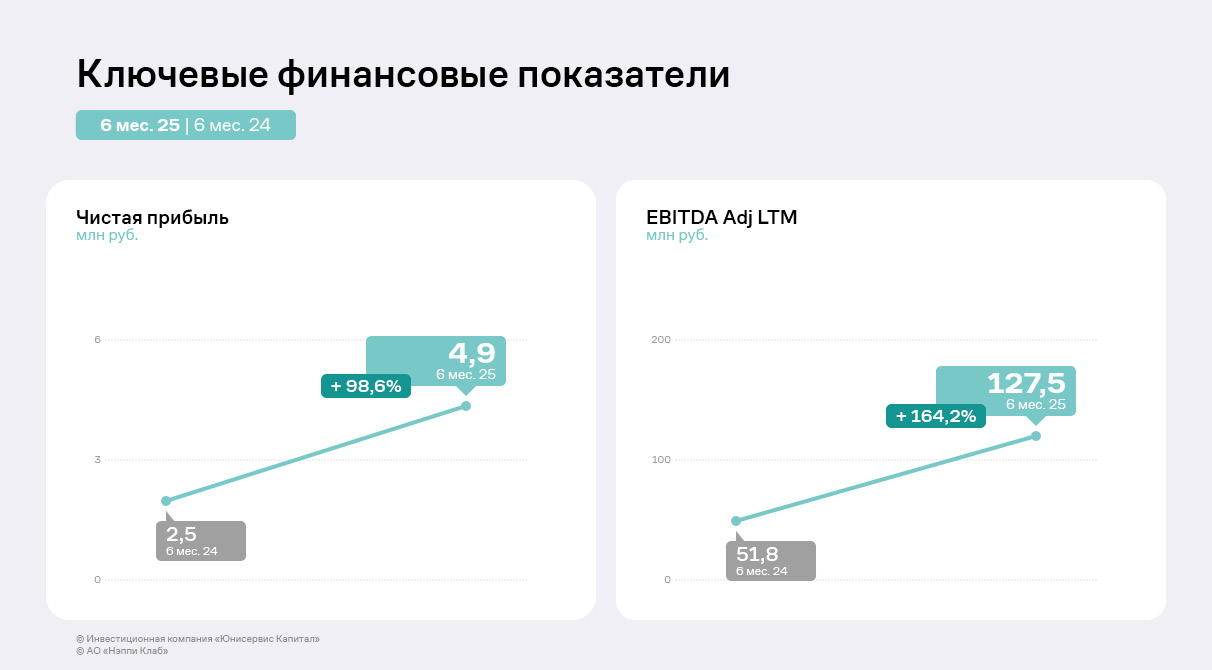

АО «Нэппи Клаб» наращивает обороты, расширяя круг лояльной аудитории, однако операционные расходы компании традиционно составляют порядка 85-90% объёма продаж. Ранее руководство эмитента обозначало планы по оптимизации бизнеса, что уже принесло результаты. Так, по итогам 6 мес. 2025 г. один из основных финансовых показателей — EBITDA Adj LTM — вырос более чем в 2,5 раза до 127,5 млн руб. против 51,8 млн руб. годом ранее. Это стало возможным за счёт как роста выручки, так и сокращения издержек — себестоимости и коммерческих расходов.

Несмотря на то, что затраты АО «Нэппи Клаб» в сложившейся стратегии управления бизнесом традиционно высокие, глобальная цель — снизить рекламные расходы и уменьшить стоимость привлечения одного клиента. Для этого компания формирует собственную информационную экосистему, в которую входят форумы, каналы, telegram-бот, edtech-продукты. Также эмитент, используя не финансовую мотивацию, привлекает к сотрудничеству активных родителей, которые впоследствии публикуют пользовательский контент, выступают амбассадорами бренда и помогают привлечь новых клиентов.

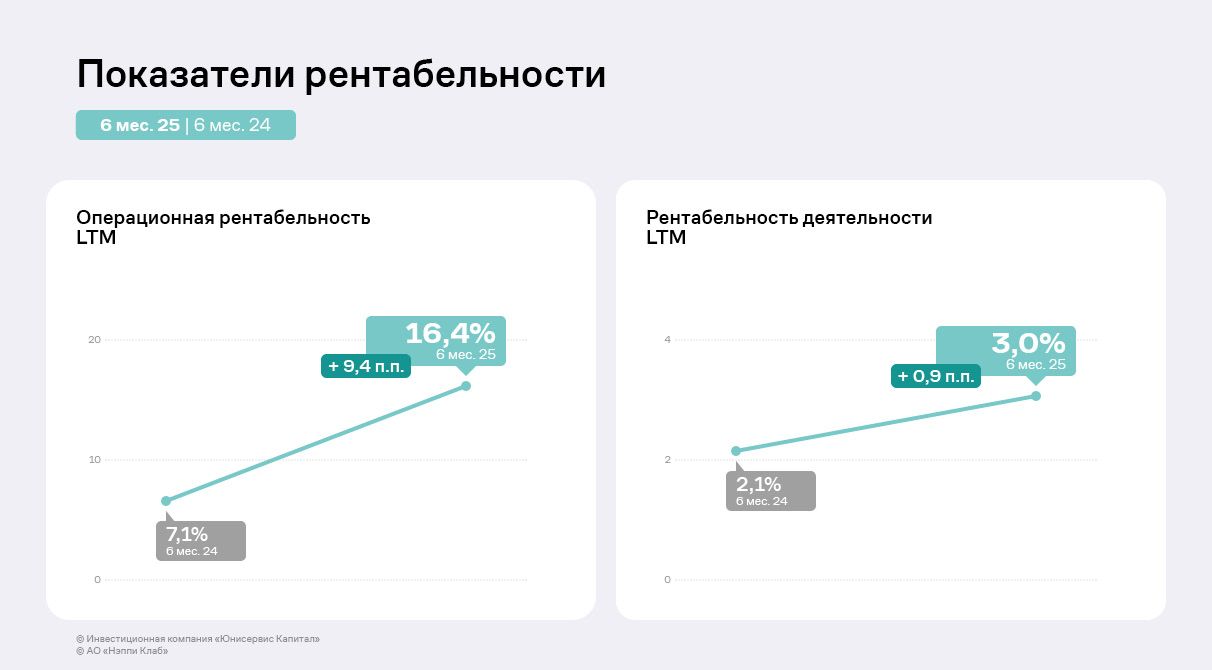

Эффективность бизнеса также выросла — показатели рентабельности в годовом выражении продемонстрировали положительную динамику. Отношение операционной прибыли к выручке за последние 12 месяцев выросло больше, чем в два раза с 7,1% до 16,4%, а показатель ROS достиг 3% против 2,1% годом ранее.

По итогам первого полугодия ассортимент компании насчитывает более 300 позиций, наибольшую долю в структуре выручки традиционно занимают детские подгузники и трусики — 78%. В рамках стратегии развития в компании стремятся нарастить долю прочих категорий: удельный вес гигиенических средств за 1 полугодие 2025 г. составил 8% против 5% годом ранее. При этом доля наборов в роддом снизилась, она наравне с бытовой химией и посудой достигает порядка 2% в структуре выручки. Прочие товары, включая детскую одежду, игрушки, составляют 8% от общего объёма продаж.

Большую часть выручки эмитент получает через продажи на Ozon. Для повышения стабильности компания наращивает реализацию через Wildberries и поддерживает стабильность продаж через собственный сайт. Также товары эмитента представлены на «Яндекс.Маркете».

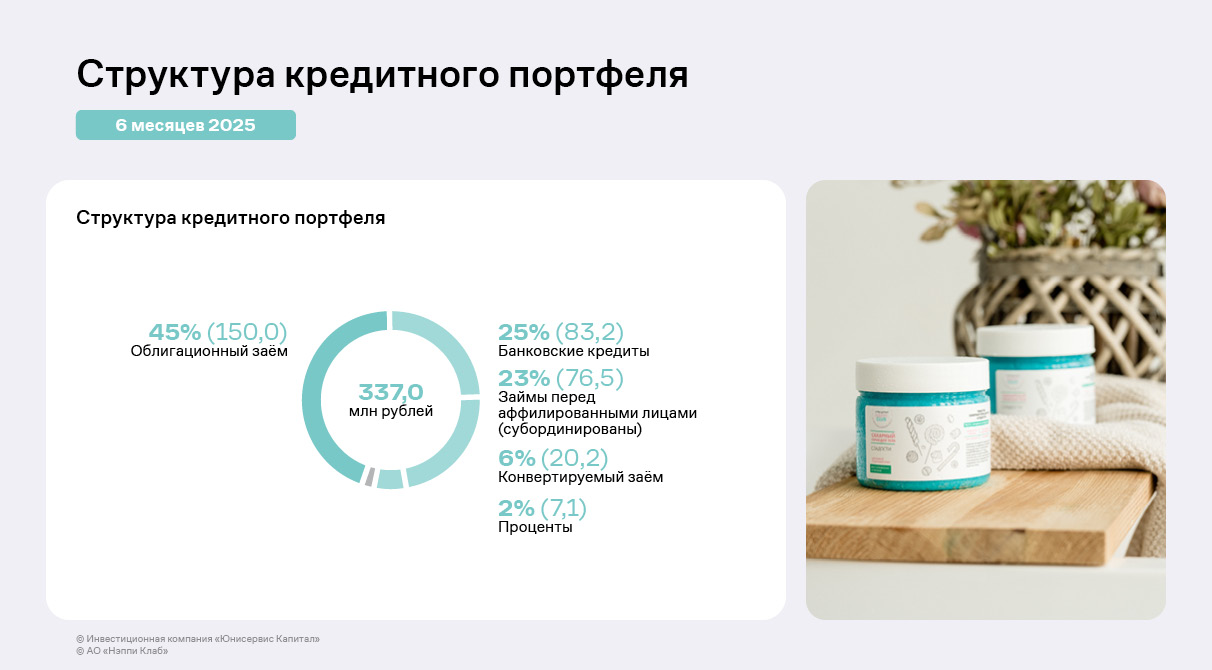

На 30.06.2025 г. структура кредитного портфеля АО «Нэппи Клаб» сбалансирована: почти половина (45% или 150 млн руб.) финансирования представлена биржевыми облигациями, банковские инструменты занимают четверть портфеля, еще 23% — займы аффилированных лиц, не увеличивающие долговую нагрузку. Со 2 квартала 2024 года появился новый вид финансирования — частный инвестиционный фонд для растущих российских брендов 3 STREAMS предоставил компании конвертируемый заём на сумму до 300 млн рублей в целях масштабирования бизнеса, разработки инновационных продуктов и усиления маркетинговой стратегии.

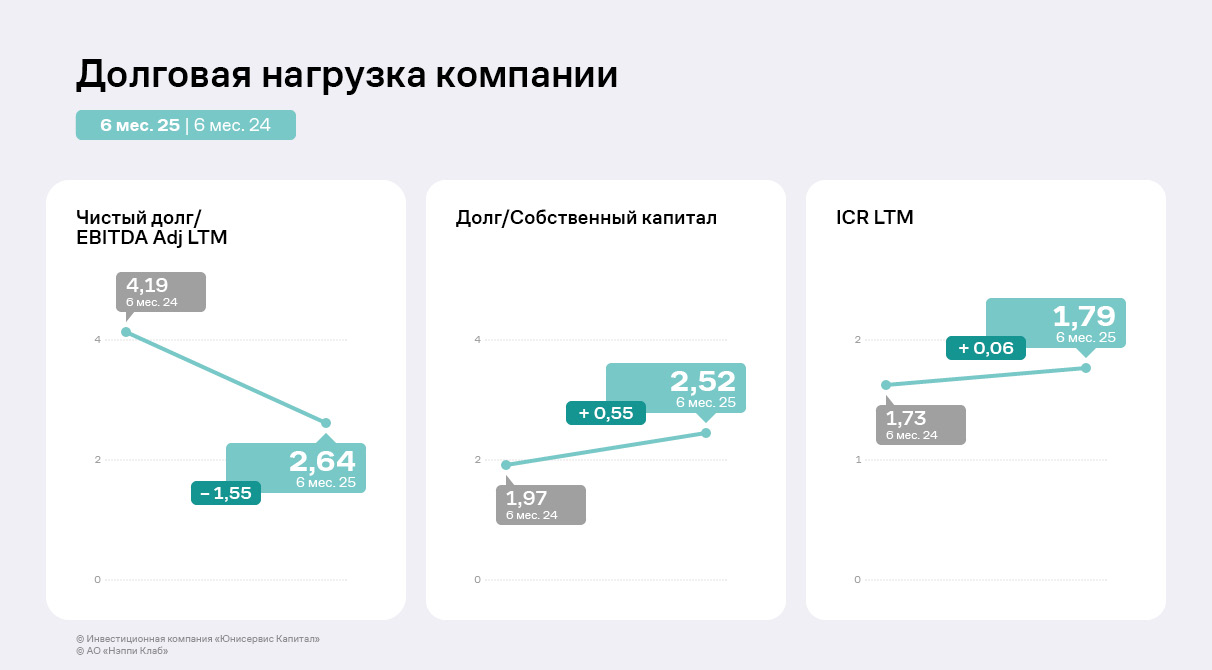

Отношение чистого долга к EBITDA Adj LTM в отчётном периоде значительно сократилось на 1,55 п.п. с 4,19 до 2,64, что свидетельствует о повышении финансовой устойчивости. В то же время соотношение долга и собственного капитала несколько увеличилось на 0,55 п.п. на фоне роста привлеченного финансирования. ICR LTM, отражающий способность компании обслуживать процентные платежи, демонстрирует незначительный рост на 0,06 — процентная нагрузка также показывает умеренное улучшение. Таким образом, несмотря на рост заимствований, долговая нагрузка АО «Нэппи Клаб» сохраняет комфортный для компании уровень.

Четыре эмитента направят доход по четырём выпускам на общую сумму в 13 183 300 руб. в течение начавшейся рабочей недели.

На вторник запланирована выплата по выпуску СЕЛЛ-Сервис-БО-П02. В среду инвесторы получат первый купонный доход по бумагам Сибстекло-БО-02. Выплаты по облигациям Хромос Инжиниринг-БО-02 и СМАК-БО-П02 назначены на четверг и пятницу соответственно.

В течение 2024 и в начале 2025 гг. эмитент инвестировал существенные средства в расширение производственных возможностей, в частности, в реконструкцию и оснащение станочным оборудованием токарно-фрезерного участка в Нижнем Новгороде. На эти цели была направлена часть средств от размещения первого и второго облигационных займов.

Поставка оборудования продолжалась в течение трёх кварталов 2025 года. Тем не менее, запущенный в эксплуатацию участок уже начал генерировать выручку — порядка 5 млн руб. он принёс в рамках первого контракта.

В компании поясняют, что нижегородская площадка изначально проектировалась не для обслуживания внешних заказов, а для обеспечения собственного цикла производства необходимыми комплектующими, которые ранее приобретали у контрагентов, в том числе, и зарубежных.

Финансовый директор эмитента Татьяна Пушкина отмечает:

Основная цель этой площадки — импортозамещение полуфабрикатов для производства хроматографов. Сейчас уже изготовлены опытные образцы наших собственных комплектующих, до конца третьего квартала они будут установлены на нашем оборудовании. Следующий этап — тестирование, как они себя зарекомендуют, и потом запуск в производство. Это важный проект для компании, т.к. он обеспечит снижение себестоимости нашей продукции. По нашим подсчётам, собственные полуфабрикаты в 10 раз экономичнее тех, что мы везли из-за границы по параллельному импорту.

Выход производственной площадки в Нижнем Новгороде на полную мощность запланирован до конца 2025 года.

По итогам 1 полугодия 2025 года финансовые показатели эмитента вновь продемонстрировали разнонаправленную динамику. Выручка и EBITDA Adj LTM снизились, при этом валовая и чистая прибыль возросли.

Основной канал реализации продукции эмитента — сеть торговых точек под брендом «Чистая Планета». За прошедшие 6 мес. 2025 года число активных магазинов незначительно снизилось. По итогам отчётного периода: 15 точек — собственность эмитента, 191 работают по договору франчайзи, заключенному с компанией. Ещё 96 точек ведут деятельность в рамках франчайзингового договора с партнёром эмитента — ООО «ПРОЭКОПАРК». В компании отмечают, что спрос на открытие новых магазинов есть. За период с апреля по июль удалось запустить 12 точек. При этом есть и случаи закрытия магазинов в связи с их нерентабельностью: неудачно выбранной локацией или отсутствием развития. В компании проводят аудит магазинов, чтобы поддержать владельцев точек бренда: и тех, которые работают по франшизе с ООО «Чистая Планета», и тех, которые были открыты по договору коммерческой субконцессии с ООО «Проэкопарк». Последние ориентировочно до конца 2025 года заключат прямые договоры с ООО «Чистая Планета». Также в компании пересматривают подход к выбору потенциальных партнёров — владельцев торговых точек. Руководство пересобирает направление по развитию франчайзинговой сети, повторно определяя стандарты внешнего вида магазинов и коммуникации с клиентами.

Большая часть точек расположена в России. Собственные магазины эмитента и работающие с ним в рамках франшизы находятся преимущественно в Сибири, на Урале и Дальнем Востоке. Также в сеть входят торговые точки в Казахстане и Узбекистане. Стратегия развития предполагает расширение российской сети и открытие новых точек в странах СНГ.

Выручка ООО «Чистая Планета» в 1 полугодии 2025 г. сократилась на 25,1% относительно АППГ. Как уже ранее писали, на динамику влияет переход части клиентов от офлайн-шоппинга к покупкам на маркетплейсах и онлайн-площадках. Также в 1 квартале 2025 г. сократилось число клиентов, с которыми были заключены договоры по реализации продукции под собственными торговыми марками заказчиков, и было зафиксировано сокращение продаж через франчайзинговую сеть. При этом руководство компании продолжает пересмотр процессов для повышения эффективности: это и аудит сети торговых точек, и налаживание партнёрских отношений с клиентами — как с новыми, так и с ранее ушедшими, и пересмотр продуктовых линеек. В том числе, благодаря проделанной работе выручка за 2 квартал 2025 года выросла на 5,8% относительно 1 квартала 2025 года.

Валовая и чистая прибыли увеличились. Так, рост валовой прибыли составил 2,5% к АППГ, что связано с уменьшением себестоимости продукции на 43,5%, темпы снижения которого превысили скорость сокращения полугодовой выручки. Чистая прибыль увеличилась на 150%, что связано с налаживанием операционной деятельности и оптимизацией внутренних процессов.

Вслед за сокращением выручки по итогам 6 мес. 2025 г. снизилась и EBITDA Adj LTM на 40,8% к АППГ до 41,3 млн руб. Рентабельность по EBITDA Adj LTM уменьшилась до 20,8%. На значение EBITDA Adj LTM (LTM — last twelve months, последние 12 месяцев) влияют слабые операционные показатели конца 2024 года. При этом скорректированная накопленная EBITDA компании в 1 полугодии 2025 г. выросла на 29% к АППГ, а рентабельность по ней составила 45,9%, что на 19,2 п.п. превышает значения 1 полугодия 2024 г. Причиной динамики стала упомянутая ранее оптимизация операционной деятельности.

Финансовый долг эмитента в 1 полугодии 2025 г. увеличился на 19,5% относительно АППГ, вследствие чего общая долговая нагрузка выросла, с конца 2024 г. она находится в тревожной зоне.

Напомним, что в 1 квартале 2025 г. основной учредитель ООО «Чистая Планета» с долей в уставном капитале в 99% — ООО «Сибэксперт» — выдал эмитенту заём для прохождения плановой безотзывной оферты и погашения кредитной задолженности. Денежные средства были получены компанией на 2 года со ставкой в 21% годовых. По словам руководства компании, погашение тела долга предусмотрено в конце срока займа, выплата процентов происходит на ежемесячной основе.

Безотзывная оферта пришлась на 2 квартал 2025 года, эмитент исполнил все заявки, поступившие от инвесторов. Накануне её проведения ООО «Чистая Планета» повысило ставку купонного дохода с 17,5% до 28% годовых на 19 — 36 к. п. На дату окончания 36 к. п. (28.09.2026 г.) запланирована дополнительная, вторая по счёту безотзывная оферта.

Коэффициент покрытия процентов существенно снизился на фоне роста процентов к уплате, который, в том числе, связан с размещённым в 2023 году облигационным займом.

Как писали выше, компания продолжает работу по пересмотру внутренних процессов и оптимизации, направленной на восстановление финансовых показателей. При увеличении выручки, которое заложено в стратегию развития эмитента, долговая нагрузка сможет снизиться в последующих периодах.

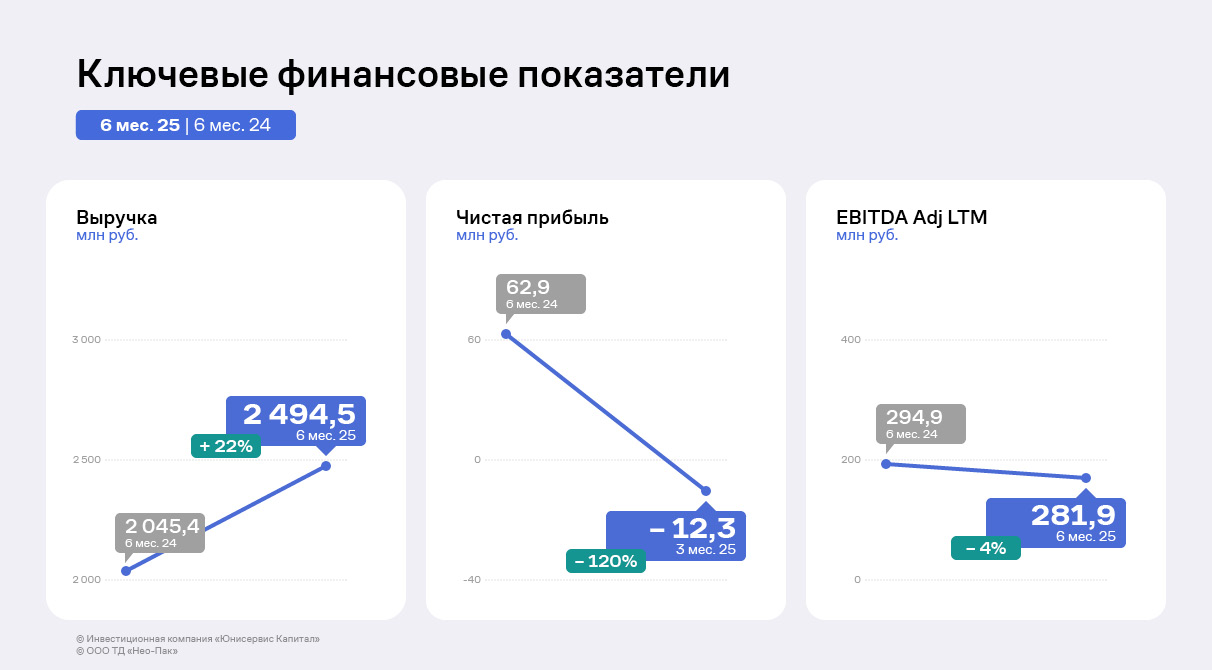

Накопительно выручка за 6 мес. 2025 г. превосходит 6 мес. 2024 года на 22%, чистая прибыль и EBITDA Adj LTM уменьшились относительно АППГ. Однако при поквартальном сравнении выручка, чистая и операционная прибыль выросли, что является признаком стабилизации деятельности.

Исторически ключевая продукция в ассортименте ООО «Нео-Пак» — гибкая упаковка, которая в 2024 году занимала более 50% в структуре выручки. По итогам 6 мес. 2025 года структура изменилась: доля гибкой упаковки снизилась на 11 п.п., а реализация пакетов и SECURITY BAG, напротив, возросла на 8 п.п. и 3 п.п. соответственно. При этом маржинальность производства и реализации пакетов ниже, чем гибкой упаковки.

Несмотря на изменение структуры, выручка за 6 месяцев 2025 года составила 2,5 млрд руб., что на 22% превышает показатель АППГ. Рост показателя, в том числе, обусловлен запуском дополнительной линии для нанесения маркировки, а также восстановление спроса на гибкую упаковку во 2 квартале. Также позитивный эффект оказывает развитие рынка e-commerce, благодаря которому расширяется пул клиентов эмитента.

При этом EBITDA Adj LTM демонстрирует снижение до 281,9 млн руб. Также по итогам 6 месяцев 2025 года компания зафиксировала чистый убыток.

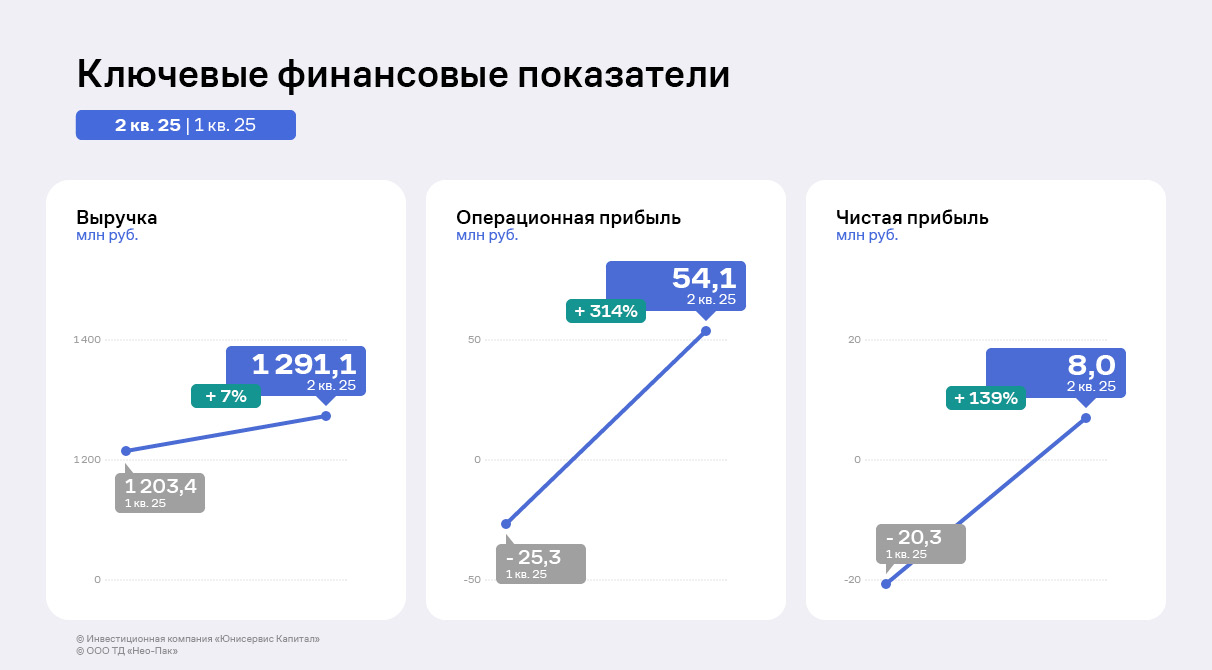

Однако, если рассматривать поквартальную динамику, выручка за 2 квартал 2025 года выросла на 7% относительно 1 квартала. Операционная прибыль составила 54,1 млн руб. после убытка в размере 25,3 млн руб. Несмотря на убыток за 6 мес. 2025 года совокупным итогом, чистая прибыль эмитента за 2 квартал составила 8 млн руб.

Стабилизация связана с ранее упомянутым восстановлением спроса на гибкую упаковку — большая часть заказов поступила в конце 2 квартала, однако уже успела оказать существенное влияние на поквартальную динамику. Также вследствие снижения курса доллара, рост себестоимости год к году замедлился относительно значений 1 квартала. Маржинальность пакетов несколько увеличилась, однако эмитент продолжит её наращивать.

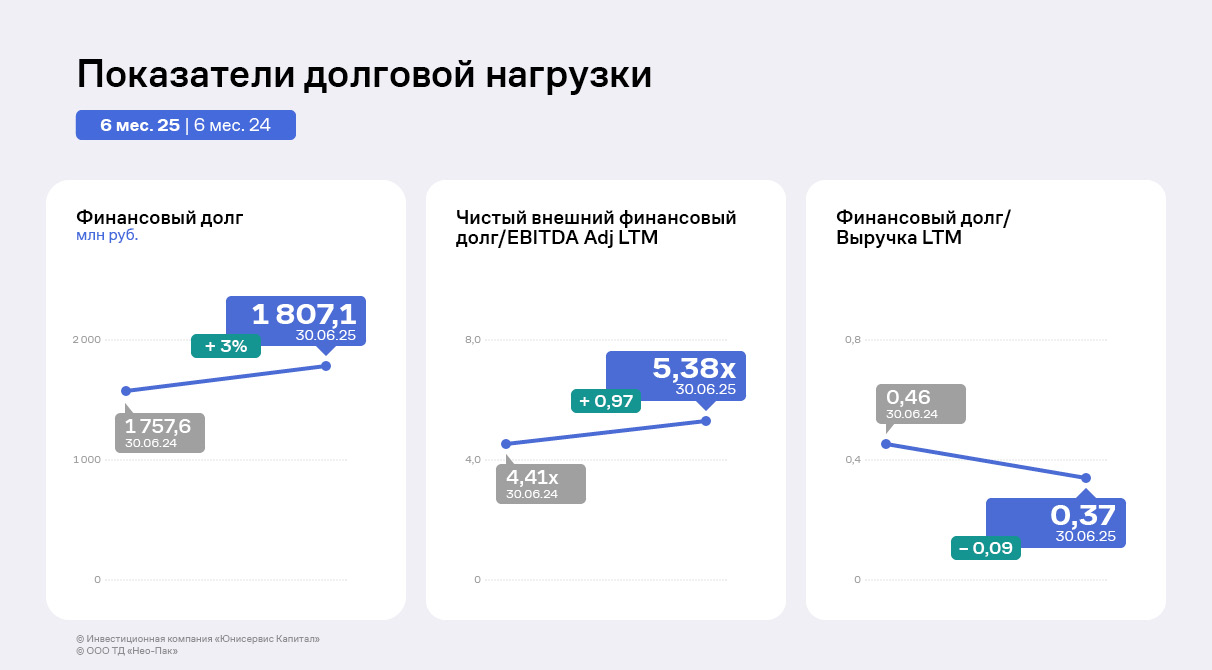

Долговая нагрузка выросла до 5,38х в связи с привлечением облигационного займа и кредита на пополнение оборотных средств, а также на фоне снижения финансовых результатов. При этом план руководства ООО «Нео-Пак» на выручку в 5 млрд руб. и рентабельность по чистой прибыли на уровне 3% по итогам 2025 года остаётся выполнимым.

Напомним, что последние 2 года ООО «Нео-Пак» привлекал существенные инвестиции для запуска новой производственной площадки в Калужской области — ООО «Нео-Пак Центр». С 2025 года потребность в инвестиционных затратах уменьшается, наступает период их окупаемости: дальнейшего роста объёмов продаж.

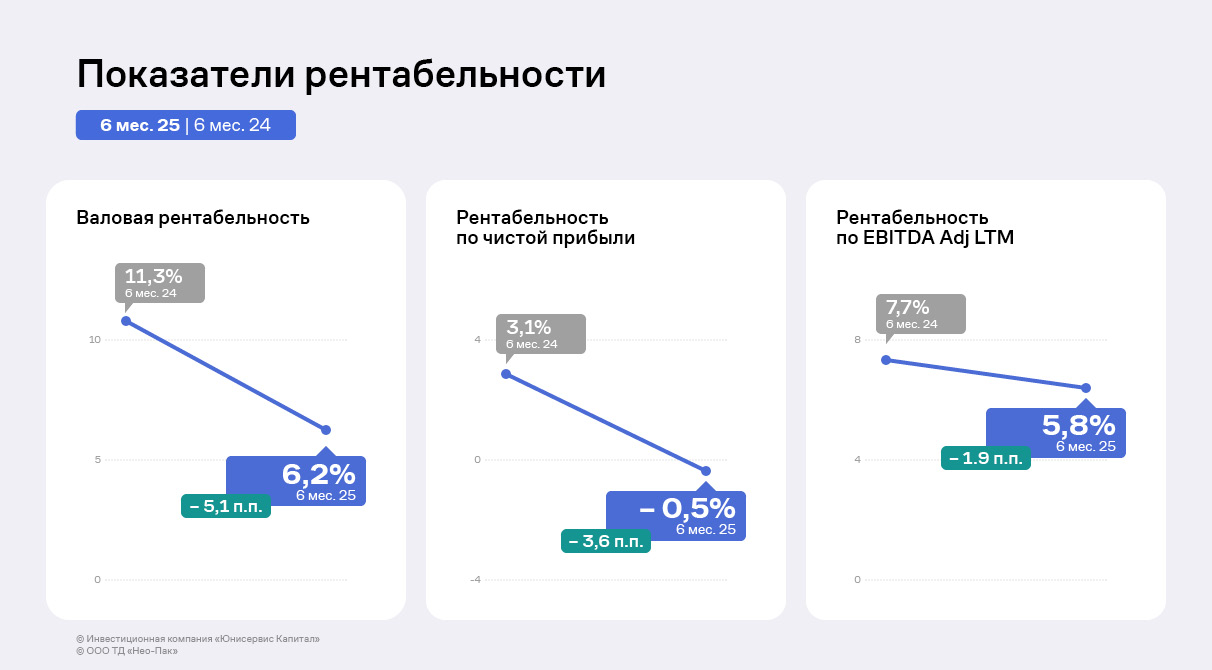

Рентабельности демонстрируют негативную динамику вследствие снижения прибылей и EBITDA Adj LTM по сравнению с АППГ. Однако заметен прирост по сравнению с уровнем рентабельностей за 1 квартал текущего года.

По прогнозам, стабилизация продолжится в последующих отчётных периодах.

Компания «Феррум», основанная в 2002 году, является одним из крупнейших игроков на рынке металлопроката для судостроения и судоремонта, который выбивается из общего рынка металлотрейдинга. В данный момент реализуются программы по строительству гражданского флота и рыболовецких судов, а также своё воздействие на рынок оказывает Гособоронзаказ. С предприятиями, занятыми во всех трёх направлениях, Эмитент имеет прочные отношения, подтверждаемые контрактным портфелем.

Рынок Эмитента делится на судостроение и судоремонт. В судоремонте ООО «Феррум» занимает 70% всего рынка, в судостроении – 35%.

В первом квартале текущего года отчётность Эмитента фиксировала негативную динамику деятельности. Она связана с отраслевыми проблемами на рынке металлопроката, основные — это снижение спроса, падение цен, что отразилось и на рынке судового металлопроката, а также период длительной жёсткой ДКП. Второй квартал 2025 года демонстрирует признаки стабилизации, что можно увидеть в отчётности Эмитента: значительный рост поквартальной выручки и чистой прибыли. Улучшение рыночной ситуации ожидается в 2026 году.

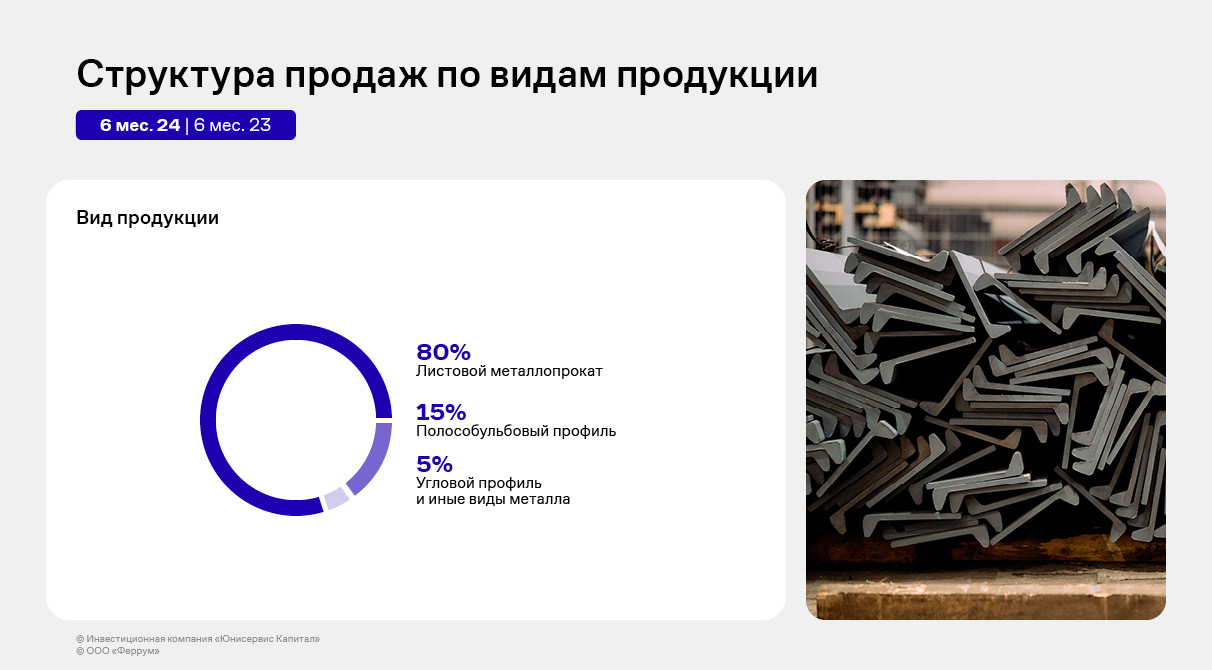

Суть деятельности ООО «Феррум» заключается в поставках обработанного (покрытого межоперационным грунтом) и необработанного судового металлопроката судоремонтным и судостроительным предприятиям России. Компания работает как «магазин судового металлопроката», где в одном месте можно найти весь ассортимент любого производителя в любом количестве (от одной штуки до объёма в несколько вагонов), что позволяет сократить сроки отгрузки необходимого товара. Эмитент реализует следующие виды продукции:

листовой металлопрокат, который используется для обшивки корпуса судов;

полособульбовый профиль – специальный металлический профиль, который применяется в качестве ребра жесткости во время созданий металлоконструкций при строительстве корпусов судов;

угловой профиль – одна из разновидностей фасонного металлопроката.

Помимо основной деятельности по торговле судовым металлопрокатом, в структуре выручки Эмитента в незначительном объёме присутствует дополнительная деятельность – это поставки сопутствующего металлопроката, который прямо не относится к судовому (угловой профиль, иные виды металла).

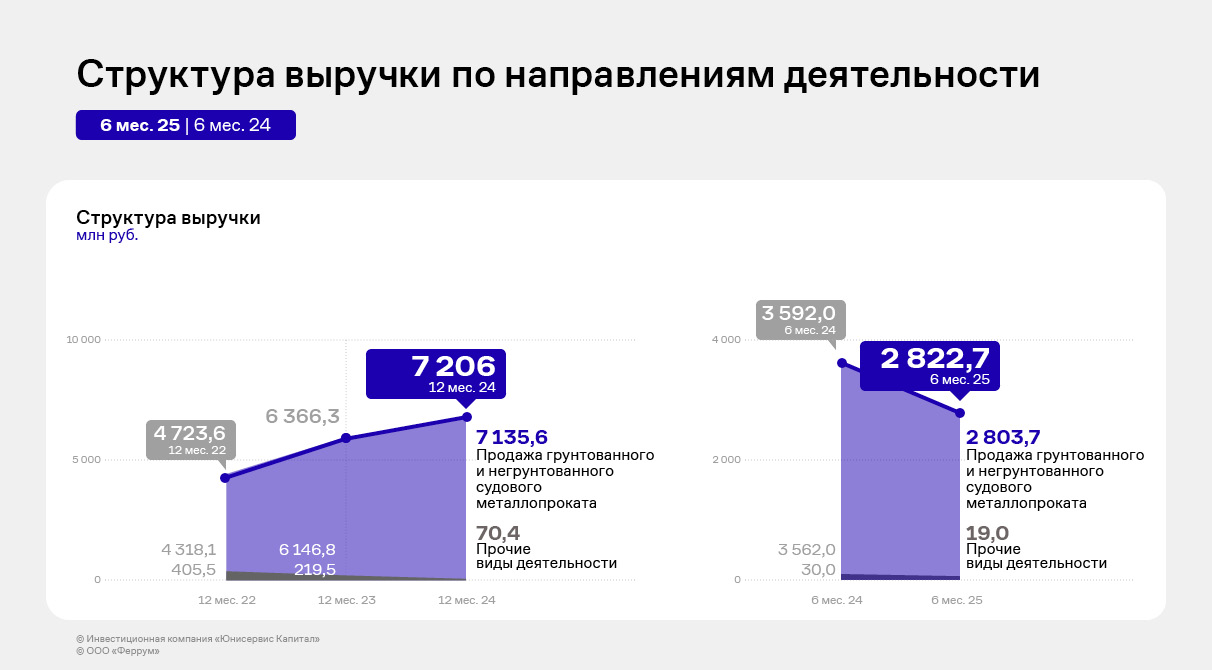

Выручка ООО «Феррум» за 6 месяцев 2025 года сократилась на 21,4% относительно АППГ и составила 2,8 млрд руб., чистая прибыль составила 40,3 млн руб., что на 28,2% ниже уровня 6 месяцев 2024 года. Однако следует отметить существенный рост данных финансовых показателей во 2 квартале 2025 года по сравнению с 1 кварталом 2025 года: выручка составила 1,6 млрд руб. против 1,2 млрд руб., чистая прибыль – 39,1 млн руб. во 2 квартале против 1,2 млн руб. за первые 3 месяца 2025 года. EBITDA Adj LTM, ключевой финансовый показатель, отражающий реальную прибыль компании без поправок на факторы, которые не касаются операционной деятельности, остался на том же уровне относительно АППГ – 459,2 млн руб. Выручка по итогам 2025 года ожидается на уровне 6 млрд руб., чистая прибыль – более 100 млн руб.

Деятельность Эмитента осуществляется на контрактной основе. Крупнейшим покупателем за 6 месяцев 2025 года является один из ведущих судостроительных и машиностроительных предприятий в РФ – завод «Красное Сормово», который также занимает крупнейшую долю в контрактном портфеле ООО «Феррум».

Объём предполагаемых поступлений выручки по заключённым контрактам с внешними контрагентами, то есть показатель Fcash, согласно текущему контрактному портфелю (3 квартал 2025 года – 2 квартал 2026 года) составляет порядка 7,7 млрд руб., что вызывает уверенность в будущих поступлениях Эмитента. Сумма заключённых контрактов на остаток 2025 года составляет более 3 млрд руб., что соответствует прогнозной выручке Эмитента в 6 млрд руб. по итогам 2025 года. Средний срок контрактов Эмитента составляет 30-90 дней. Средняя сумма контрактов от 5 до 20 млн руб.

Долговая нагрузка осталась на сопоставимом уровне к АППГ и сократилась по отношению к 2024 году – на данный момент её уровень является комфортным для Эмитента. Процентная нагрузка составила 1,56х, что ниже уровня АППГ в связи с длительным периодом жёсткой ДКП – проценты к уплате LTM выросли на 16% до 294 млн руб. Однако ООО «Феррум» заключает сделки хеджирования процентных ставок по всем кредитным продуктам, что позволяет сокращать расходы Компании.

Показатели рентабельности демонстрируют позитивную динамику несмотря на снижение финансового результата, что свидетельствует о финансовой устойчивости и развитии ООО «Феррум».

Во втором квартале 2025 года ООО «Феррум» получило подтверждение кредитного рейтинга на уровне ВВ- со стабильным прогнозом от агентства АКРА. Компания имеет в обращении один облигационный выпуск объёмом 102,3 млн руб., размещённый в 2023-2024 гг. В августе 2025 г. «Феррум» зарегистрировал на Московской бирже новый выпуск серии БО-02-001Р, разместить который планирует осенью текущего года. Цель привлечения средств – пополнение оборотного капитала.

Финансовые показатели компании по итогам первого полугодия продемонстрировали разнонаправленную динамику: рост выручки и валовой прибыли при снижении чистой прибыли и EBITDA Adj LTM. О том, что повлияло на результаты и о том, как эмитент отвечает на внешние вызовы — в обзоре отчётности.

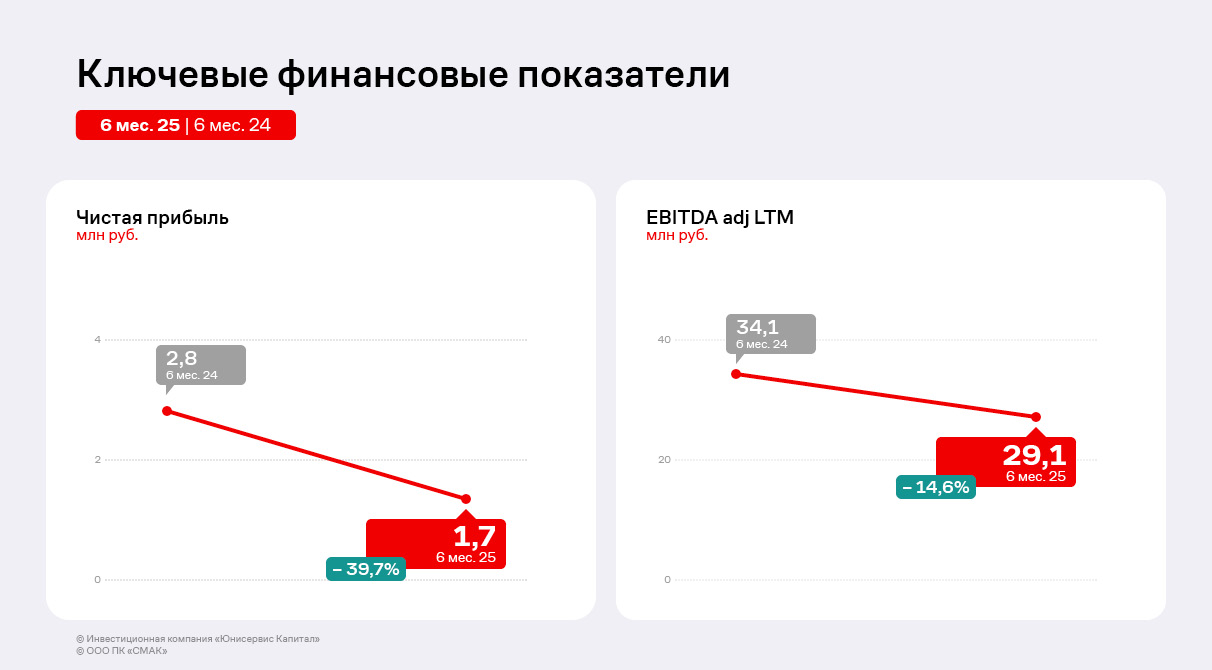

Тенденция, обозначенная в первом квартале, сохранилась: за 6 месяцев 2025 г. компания нарастила объёмы продаж в полтора раза до 203,5 млн руб., тогда как чистая прибыль составила 1,7 млн руб. против 2,8 млн руб. годом ранее на фоне роста затрат.

ООО ПК «СМАК» успешно завершило переговоры с торговыми сетями, повысив цены на собственную продукцию на 10-15% для компенсации возросших издержек. В первом квартале компания работала по ценам прошлого года, что отразилось на снижении финансовых показателей, но на текущий момент все контракты переведены на обновленные условия — это должно положительно повлиять на итоги работы во втором полугодии.

Несмотря на существенный рост выручки, валовая прибыль увеличилась лишь на 5,8% — цены на красную икру в прошлом году, когда были сформированы запасы, значительно выросли, что привело к увеличению себестоимости в 1,7 раз относительного первого полугодия 2024 г.

EBITDA Adj LTM, отражающая операционные результаты компании, также сократилась на 14,6%, что обусловлено снижением прибыли от продаж на фоне повышения закупочной стоимости сырья, расходов на управление и продажу (транспортные издержки, оплата труда, информационные услуги) и падения спроса из-за роста отпускных цен относительно аналогичного периода прошлого года.

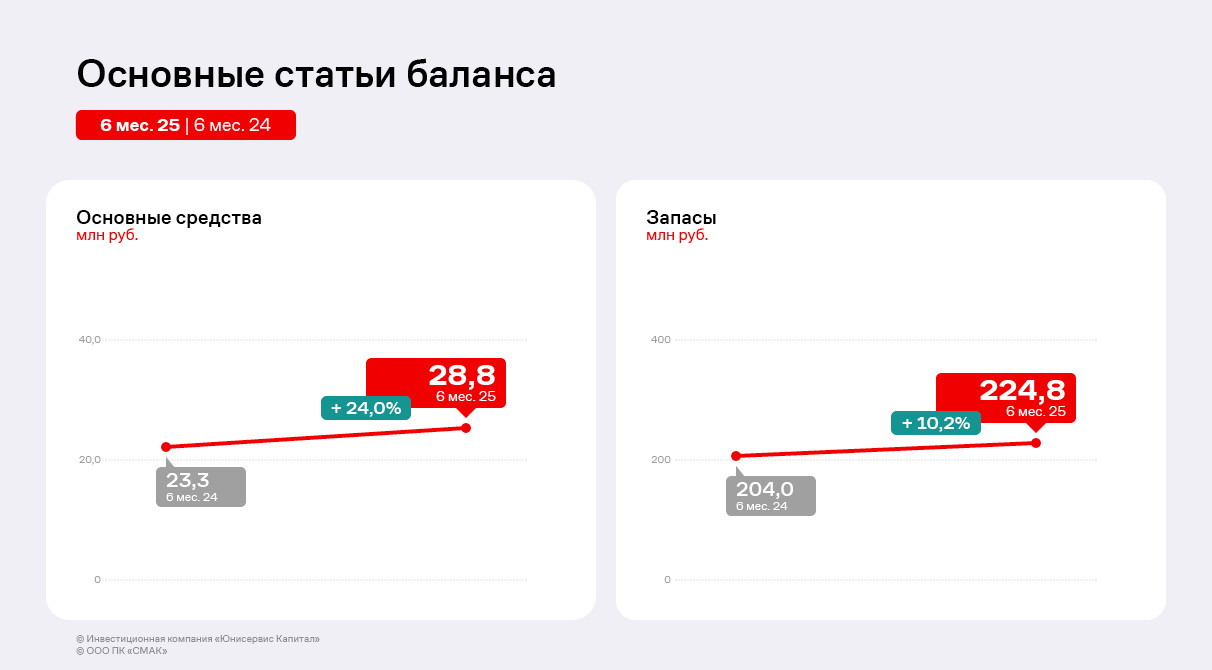

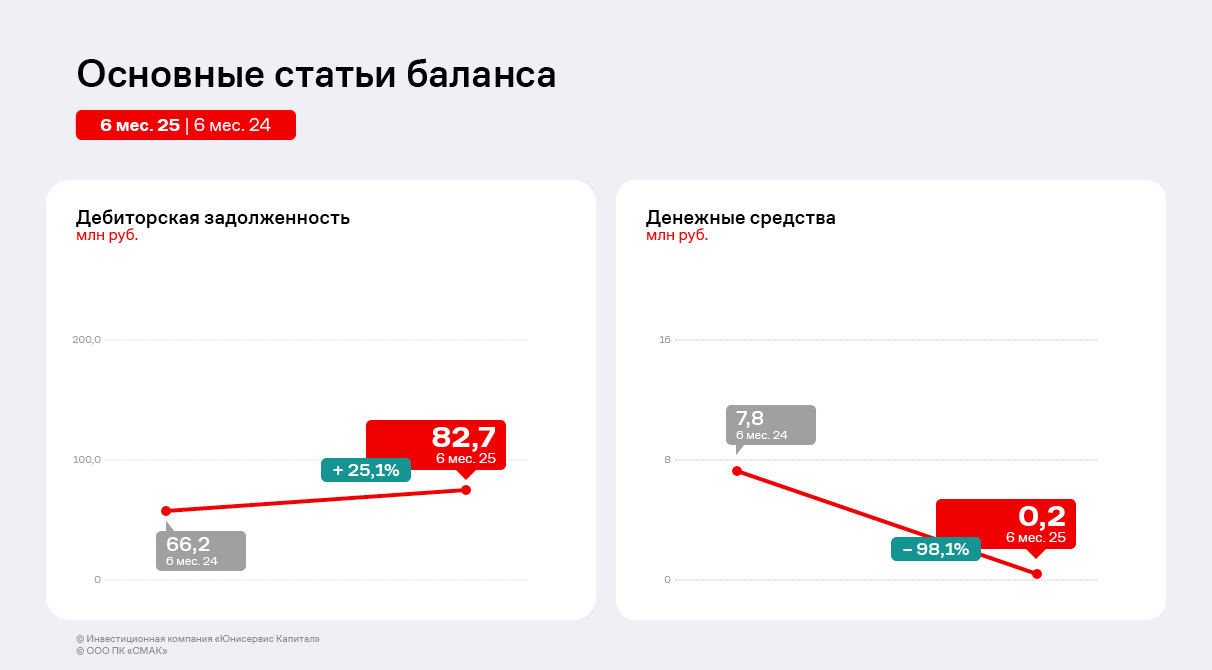

В активе баланса отмечается увеличение совокупной стоимости основных средств на 24,0% или на 5,6 млн руб.: ООО ПК «СМАК» расширяет производство и ведёт работу по новым проектам — выходу на рынок Узбекистана и разработке консервов из кеты в томатном соусе, что требует дополнительного технического оснащения. Дебиторская задолженность увеличилась на 25,1%, или 16,6 млн руб., что соответствует положительной динамике выручки. Одновременно с этим в активе баланса наблюдается рост товарных запасов на 10,2% или на 20,8 млн руб., отражающий как увеличение закупочных цен, так и расширение производства. Объёмы денежных средств, напротив, снизились относительно АППГ, что объясняется сезонным фактором — периодом проведения закупок.

В пассиве баланса собственный капитал вырос на 7,5 млн руб., что обусловлено реинвестированием полученной за год прибыли. Наиболее существенное изменение — динамика кредиторской задолженности, состоящей в основном из обязательств перед поставщиками — объём по статье вырос в 2,5 раза до 53,4 млн руб., что коррелирует с ростом запасов. При этом финансовый долг сохранил значения практически на уровне АППГ — долговая нагрузка значительно не изменилась.

Рентабельность по EBITDA Adj LTM сократилась на 1,8 п.п. до 5,5%, по чистой прибыли — на 0,2 п.п. до 1,4% в годовом выражении. При этом валовая рентабельность несколько приросла вследствие увеличения выручки — на 1,1 п.п. к АППГ. Динамика показателей прибыльности отражает общеотраслевые тренды роста затрат в текущих рыночных условиях.

Показатели долговой нагрузки ООО ПК «СМАК» демонстрируют разнонаправленную динамику. Общий объём внешнего финансового долга сократился на 1% до 83,7 млн руб., при этом его отношение к EBITDA adj LTM на фоне снижения операционной прибыли выросло до 2,87х.

Отношение долга к выручке и собственному капиталу, напротив, показало положительную динамику — коэффициенты снизились на 0,04 и 0,53 соответственно, что стало возможным за счёт роста объёма продаж и нераспределённой прибыли. Несмотря на ухудшение отдельных показателей, текущий уровень долговой нагрузки остается приемлемым для компании.

В первом полугодии 2025 года ООО ПК «СМАК» закупило основной объём сырья тресковых рыб для производства консервов и паштетов — по комментариям руководства, цены сохранились на уровне прошлого года. Компания также успела закупить и реализовать первую в этом году партию лососёвой икры. Руководство эмитента следит за ценообразованием на рынке, чтобы выстроить собственную стратегию.