Выручка эмитента по состоянию на 30.09.2021 г. составила 422,0 млн руб., что выше уровня АППГ на 85,5%. Показатель долговой нагрузки долг/выручка зафиксирован в пределах оптимальных значений — на уровне 0,35.

С 2019 г. ООО «Круиз» и ООО «Грузовичкоф-центр» находились в процессе реорганизации, которая завершилась в начале 2021 года полным переходом активов и обязательств от ООО «Грузовичкоф-центр» на баланс ООО «Круиз». В соответствии с объединенным балансом, по состоянию на 30.09.2021 г. активы составили 472,2 млн руб. Рост активов в основном пришёлся на дебиторскую задолженность, профинансированную за счет увеличения финансового долга (в большей части за счет облигационного займа).

Собственный капитал в объеме 157,7 млн руб., в основном, сформирован за счет переоценки нематериальных активов, которая была проведена в 2019 году, а также нераспределенной прибыли.

Совокупный финансовый долг ООО «Круиз» по итогам 9 месяцев 2021 года составил 197,6 млн руб. При этом показатель EBITDA в объеме 33,8 млн руб. дает вполне комфортный уровень ICR (покрытие процентов операционным потоком), равный 2,67.

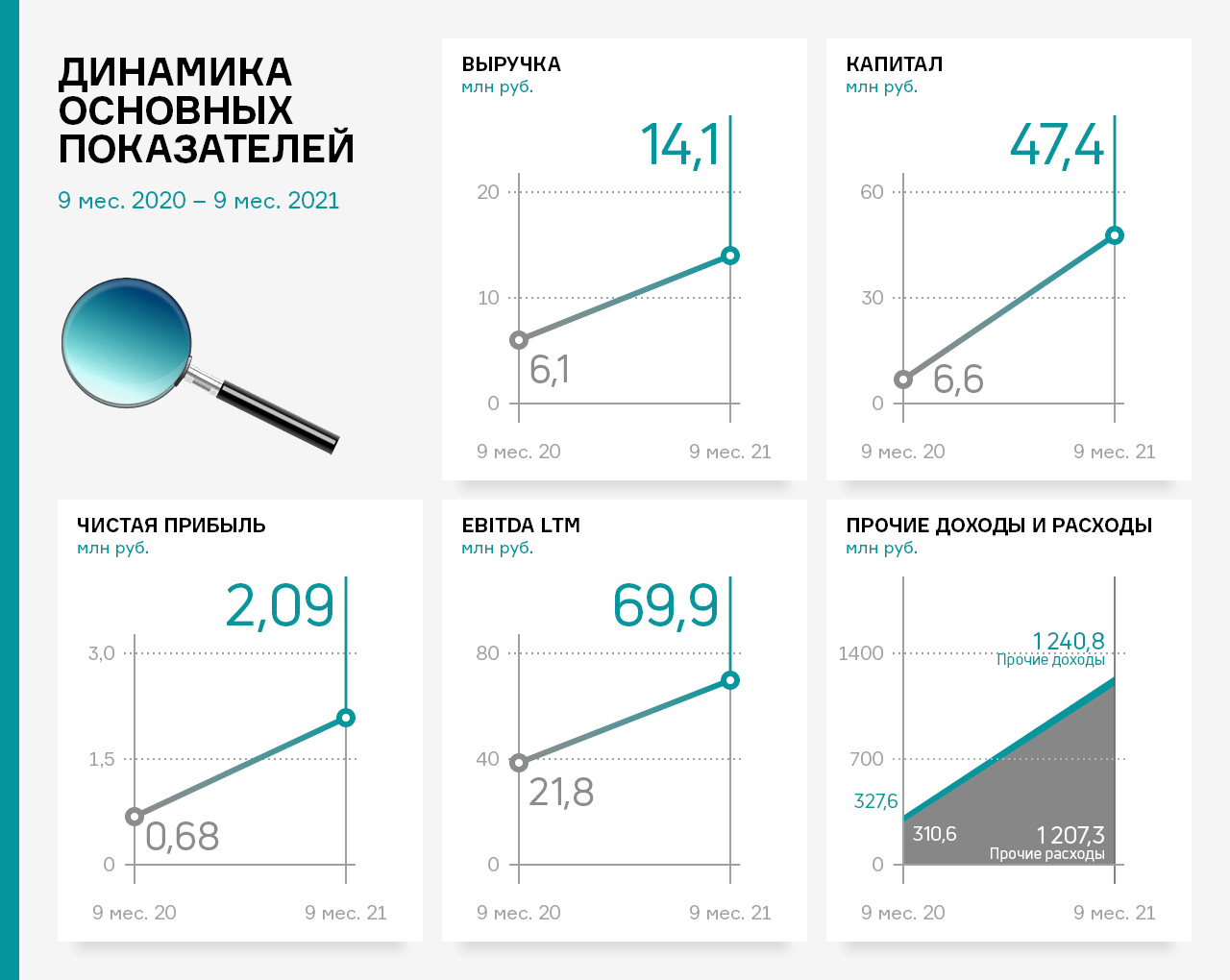

«Юнисервис Капитал» известный в качестве организатора долговых программ, также является эмитентом. По итогам 9 месяцев года финансовые показатели компании значительно улучшились относительно аналогичного периода прошлого года.

По итогам работы за 9 месяцев 2021 года выручка эмитента составила 14,1 млн руб., что выше аналогичного периода прошлого года более чем в два раза. Показатель EBITDA LTM на 30.09.2021 г. зафиксирован на уровне 69,8 млн руб., тогда как в аналогичном периоде прошлого года — около 21,8 млн руб.

В текущем периоде собственный капитал увеличился до 47,4 млн руб. при значении 6,6 млн руб. по состоянию на 30.09.2020 г. Значительный рост собственного капитала и EBITDA произошел за счет высокой чистой прибыли, полученной по итогам 2020 года (в объеме 39,5 млн руб.) Также на рост EBITDA положительное влияние оказало увеличение прочих доходов, которые формируются в виде торгового оборота с ценными бумагами.

Основные активы компании являются высоколиквидными вложениями в ценные бумаги, а также в партнерские компании.

Основные средства представлены собственным объектом коммерческой недвижимости: 5 этажным офисным зданием в центре г. Новосибирска.

Основной доход компании формируется за счет разницы между прочими доходами и расходами от инвестиционной деятельности по операциям с ценными бумагами, значимая доля финансового долга сформирована партнерскими компаниями и представляет собой как краткосрочные, так и долгосрочные займы. Чистый финансовый долг — положительный: внешний долг является целевым и обеспечен ликвидными и залоговыми активами.

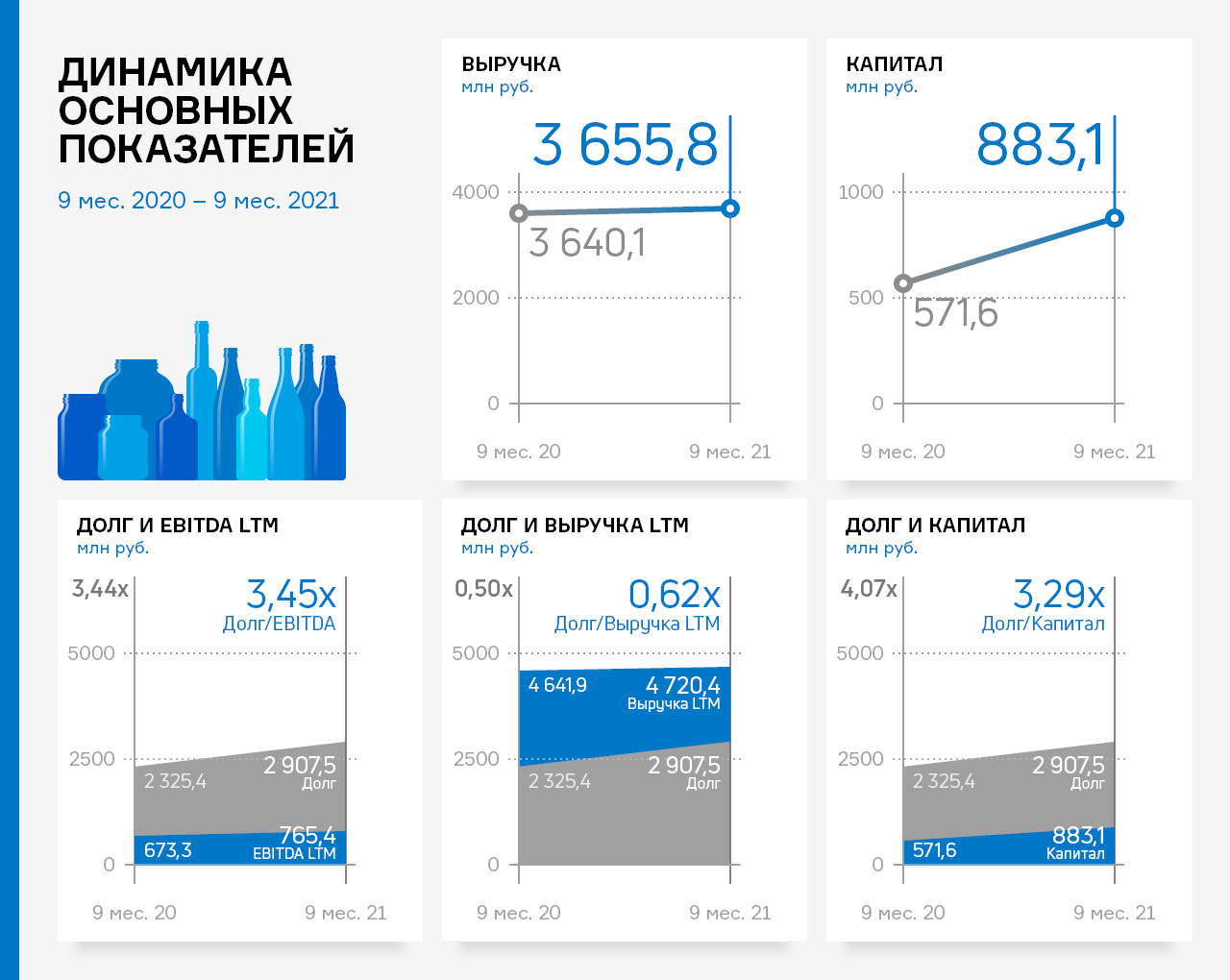

По итогам 9 месяцев 2021 г. выручка компании сохранилась на уровне 9 месяцев 2020 г. (несущественный рост + 0,4%) и составила 3,7 млрд руб. Показатель чистой прибыли зафиксирован в объеме 330,1 млн руб.

Собственный капитал продолжает расти за счет роста нераспределенной прибыли, на 30.09.2021 г. он составил 883,1 млн. рублей (+ 311,5 млн руб. по сравнению с АППГ).

Рост также наблюдается по статьям баланса по состоянию на 30.09.2021 г.: дебиторская задолженность увеличилась на 31,5 %, кредиторская задолженность — на 16,1 %. В целом структура баланса ликвидна, по состоянию на 30.09.2021 г. коэффициент текущей ликвидности составил 1,96, что соответствует рекомендуемому значению.

Финансовый долг на 30.09.2021 г. составил 2,9 млрд рублей, увеличившись за год на 582,0 млн рублей.

По результатам тестирования Роскачества наиболее функциональными приложениями признаны «Яндекс Go» и «Таксовичкоф» на обеих платформах — Android и iOS.

Центр цифровой экспертизы Роскачества провел третье по счету исследование наиболее популярных мобильных приложений для заказа такси. По его итогам наиболее удобными названы приложения «Яндекс Go», «Таксовичкоф» и Maxim на Android, «Таксовичкоф» и Maxim на iOS.

Испытания проводились по 146 критериям. В результате были проверены все ключевые функции, оценены удобство, информационная безопасность, а также производительность и надежность приложений заказа такси.

Во время исследования специалисты использовали приложения как рядовые пользователи: заказывали и передвигались на такси, анализировали работу приложения и его функциональные возможности, добавляли адреса в избранное и пожелания к заказам, изучали профили водителей (информацию о водителях, машинах, компании-перевозчике) и отрабатывали другие типовые сценарии использования. Дополнительно проводился тест приложений на безопасность с использованием специализированного ПО.

В том числе, эксперты анализировали наличие возможности выбора следующих опций: детское кресло, бустер, люлька; перевозка домашнего животного; встреча с табличкой; заказ к определенной дате или времени; поездка маломобильных пассажиров и дополнительные услуги (например, помощь водителя, чтобы донести сумки).

Проверка по этой группе критериев выявила значительное функциональное различие между приложениями. Максимальное количество функций реализовано у сервисов «Таксовичкоф», Maxim, «Омега» и «Поехали».

В целом в ноябрьском рейтинге Роскачества приложение «Таксовичкоф» заняло 6 место на платформе Android и 7-е место на платформе iOS. Напомним, что по итогам исследования в марте 2021 года клиентское приложение «Таксовичкоф» занимало 2-е и 3-е место соответственно. Такая ротация связана с техническим сбоем, которые на данный момент устранены.

Эмитент активно диверсифицирует ассортимент продукции, за счет производства паштетов из мяса птицы в частности. Развивает каналы сбыта, выстраивая договорные отношения с новыми торговыми сетями — с этой же целью компания поучаствовала в конце 3-го квартала в IV Международном рыбопромышленном форуме и Выставке рыбной индустрии, морепродуктов и технологий. Каковы же финансовые показателей компании по итогам 9 мес. 2021 г. рассмотрим ниже.

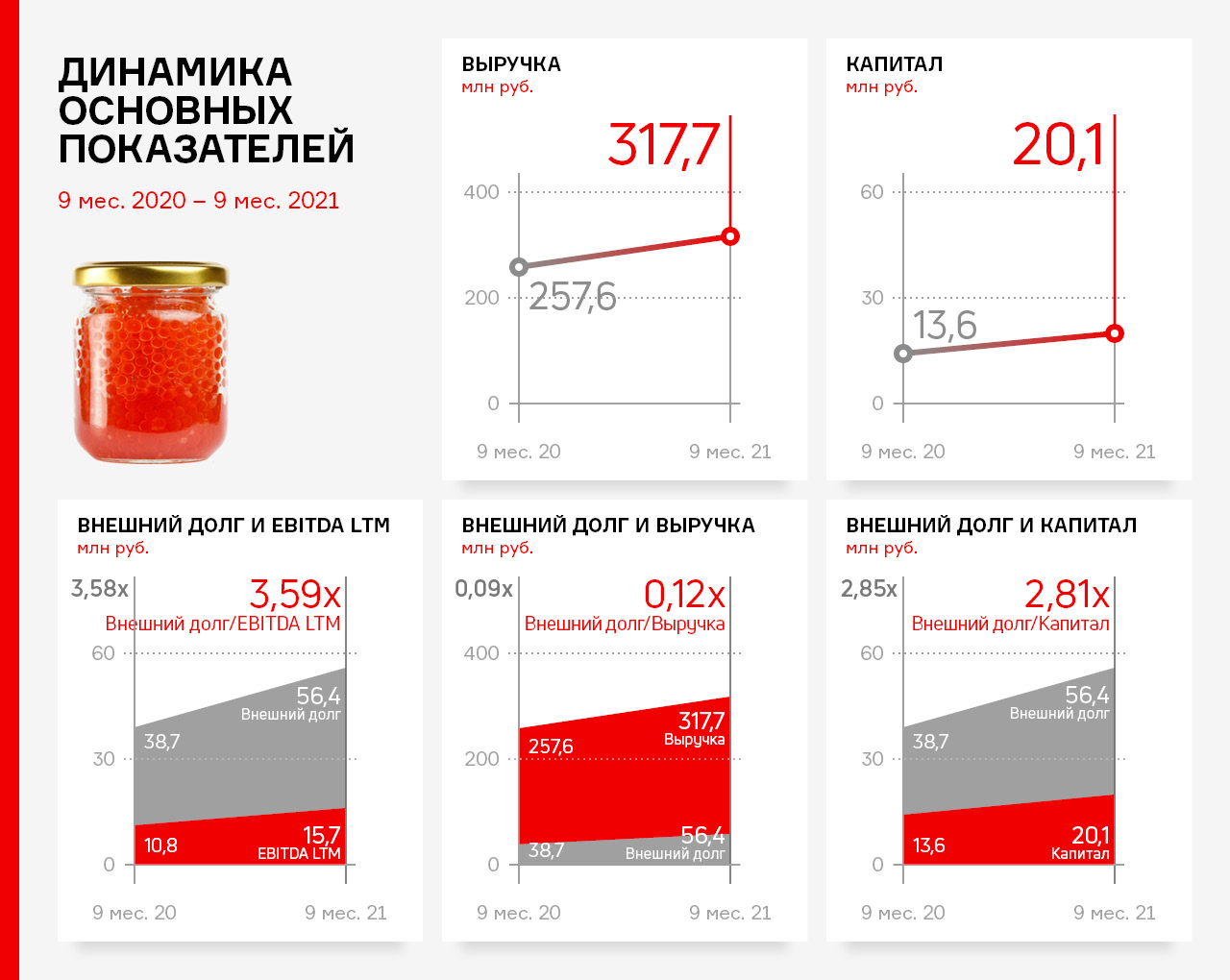

По итогам работы деятельности эмитента за 9 месяцев 2021 г. выручка составила 317,7 млн рублей, что выше уровня аналогичного периода прошлого года на 23,3%. Рост выручки обусловлен расширением ассортимента реализуемых товаров, а также ростом цен на реализуемую продукцию. Чистая прибыль по итогам работы 9 мес. 2021 года составила 5,3 млн руб.

Рост объемов продаж отразился на статьях баланса по состоянию на 30.09.2021 г.: дебиторская задолженность возросла на 75,4 %, кредиторская задолженность — в 2,6 раза. Запасы увеличились на 22,2%. В целом структура баланса ликвидна, по состоянию на 30.09.2021 г. коэффициент текущей ликвидности составил 2,99, что соответствует рекомендуемому значению.

Собственный капитал эмитента за 9 месяцев 2021 года увеличился в 1,5 раза: с 13,6 млн руб. по состоянию на 30.09.2020 г. до 20,1 млн. руб. в текущем периоде. На рост капитала главным образом повлиял положительный финансовый результат: чистая прибыль по итогам 9 месяцев текущего года достигла отметки в 5,3 млн руб.

Текущий финансовый долг составляет 204,6 млн рублей, при этом долг перед участником составляет 148,2 млн рублей, внешний долг — 56,4 млн рублей. Внешний долг носит сезонный характер и обусловлен потребностью в увеличении сезонного закупа сырья с целью обеспечить запас сырья лучшего качества и по более низкой цене.

В Новосибирске зарегистрировано новое юридическое лицо — ООО «Инвестиционная компания Юнисервис Капитал». Учредителем является Алексей Антипин, основатель уже известного на публичном рынке организатора долговых программ из Сибири ООО «Юнисервис Капитал». Новая компания будет осуществлять брокерскую и дилерскую деятельность на рынке ценных бумаг, для чего оформляет соответствующие лицензии в Центральном банке.

Создание новой структуры входило в план долгосрочного развития «Юнисервис Капитал». За годы работы компанией было организовано более 150 долговых программ на общую сумму 37 млрд. рублей, в том числе — и 29 выпусков биржевых облигаций для 19 предприятий из Новосибирска, Москвы, Санкт-Петербурга и других городов России.

«Мы накопили значительный опыт в качестве организатора инвестиционных программ и сейчас готовы получить брокерскую и дилерскую лицензии, чтобы участвовать в проектах еще и в статусе андеррайтера.

Услуги, которые мы оказываем, не требуют обязательного наличия лицензии. Однако, подотчетность компании Центральному Банку России — важное подтверждение нашего статуса и компетенций в глазах других участников рынка, клиентов, партнеров. Получение статуса профессионального участника рынка ценных бумаг и лицензии на осуществление брокерской деятельности является логичным этапом нашего развития.

Мы не планируем ограничиваться исключительно одним инструментом (биржевыми облигациями) и ведем работу с растущими компаниями России и по другим направлениям. Так, в 2021 году, мы начали активно работать с клиентами в части их подготовки к IPO., ведем переговоры и с другими известными участниками долгового рынка, которые рассматривают вариант публичного размещения своих акций» — прокомментировал Алексей Антипин.

Пакет документов уже передан на рассмотрение в ЦБ. Всего в России на момент публикации ЦБ выдал 251 брокерскую и 279 дилерских лицензий.

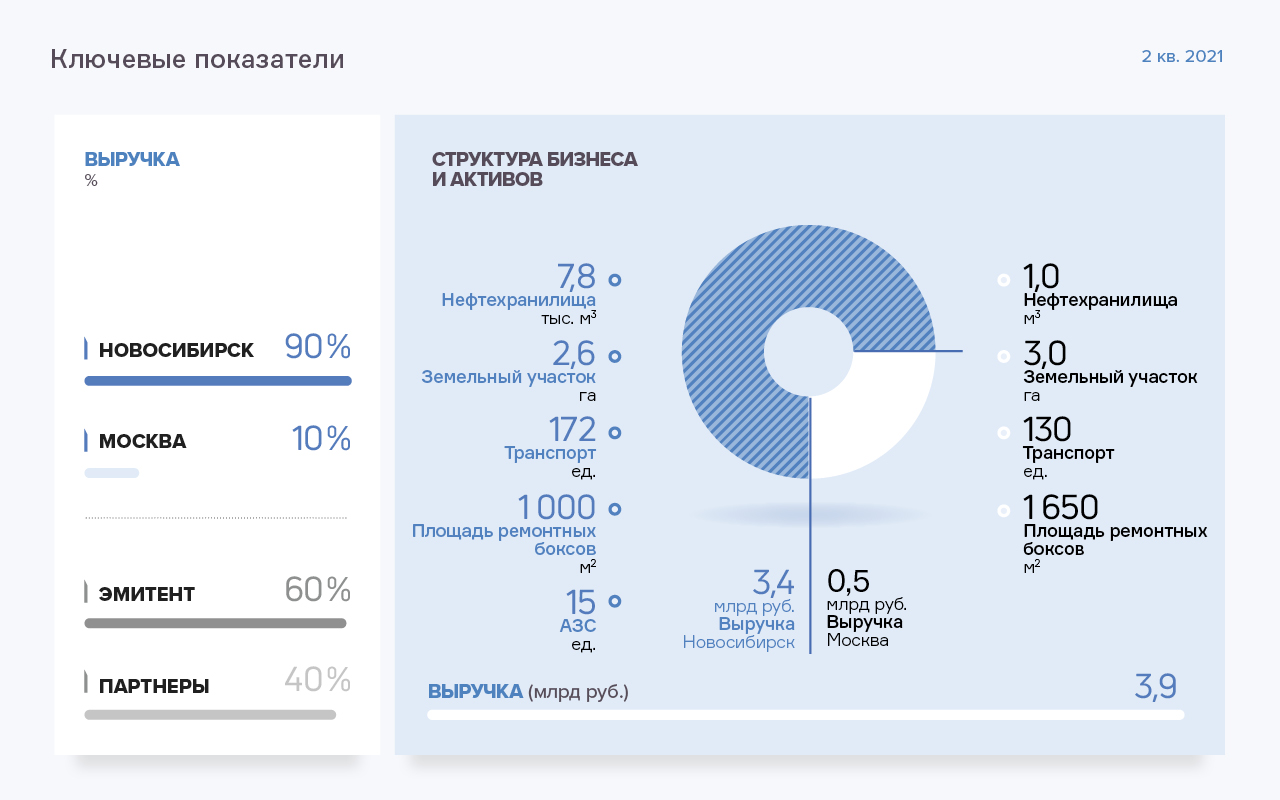

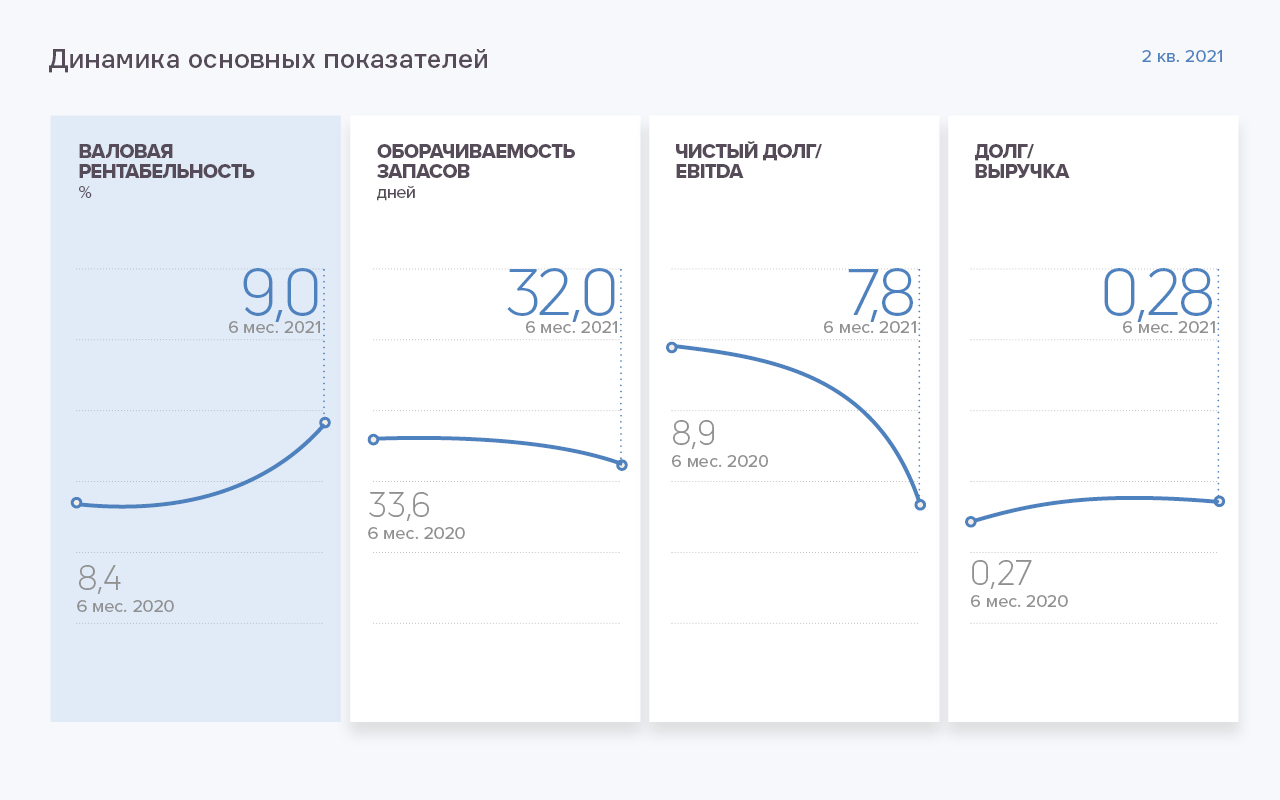

Эмитент совместно с компаниями-партнёрами осуществляют полный цикл услуг нефтетрейдинга: от приобретения нефтепродуктов напрямую на бирже и у нефтяных компаний до реализации ГСМ конечным покупателям. По итогам 1 полугодия 2021 выручка эмитента выросла на 31,4% АППГ, составив 4 553 млн руб.

На протяжении последних двух лет ООО ТК «Нафтатранс плюс» и компании-партнёры показывают стабильный рост выручки и прибыли. Во втором квартале 2021 года эмитент показал максимальную историческую выручку — 2,285 млрд рублей, выручка с учетом показателей партнерских компаний также на максимальном историческом уровне —3,290 млрд рублей.

Ключевые тезисы:

• Структура выручки эмитента и компаний-партнёров по итогам 2 кв. 2021 г. составила: оптовая торговля ГСМ — 61%, транспортные услуги — 20%, АЗС — 18%, хранение нефтепродуктов — 1%.

• По направлению «Оптовая торговля ГСМ» объём закупаемых нефтепродуктов напрямую на Санкт‑Петербургской международной товарно‑сырьевой бирже постоянно растёт, и если в 2019 году эта доля составляла 7,6%, то по итогам 6 мес. 2021 года доля приобретаемых ГСМ напрямую на бирже составила 21,3%.

• По итогам 6 мес. 2021 года консолидированная выручка по направлению АЗС составила 1,36 млрд руб., что выше значения первого полугодия 2019 года на 324 млн руб. или 31%. Рост обусловлен повышением цен на топливо (в среднем на 6,5% по основным маркам) и увеличением объёма реализованного топлива (наибольший рост у марок АИ 95 и ДТ, рост к АППГ на +37% и 32%, соответственно).

• Доля направления «Транспортных услуг» в консолидированной выручке эмитента и компаний-партнёров 20,1%. Рост автопарка — следствие повышения спроса на услуги эмитента. Увеличение доли рефрижераторов (+24 машины или +109% ко 2 кв. 2020 года) — повышение маржинальности бизнеса.

• Начиная c 1 кв. 2020 года, выручка эмитента растёт быстрее операционных затрат, и если в середине 2020 года значение операционной прибыли, как разницы между выручкой и операционными затратами, было 61,1 млн руб., то ко 2 кв. 2021 — 97,6 млн руб. (+59,7% роста АППГ).

• Аналогично по совокупным показателям эмитента с компаниями-партнёрами: выручка имеет восходящий характер, операционная прибыль со 2 кв. 2020 года по 2 кв. 2021 года выроста на 58,9 млн руб. или на 61,9%.

• По анализу «Юнисервис Капитал», финансовое состояние эмитента признано удовлетворительным. Оптимальным показателем Долг/Выручка для компаний оптовой торговли, включая нефтетрейдинг, является значение около 0,25. На протяжении всей операционной деятельности эмитента и компаний-партнёров показатель не превышает 0,30, что является значением близким к нормативному для предприятий в данной отрасли.

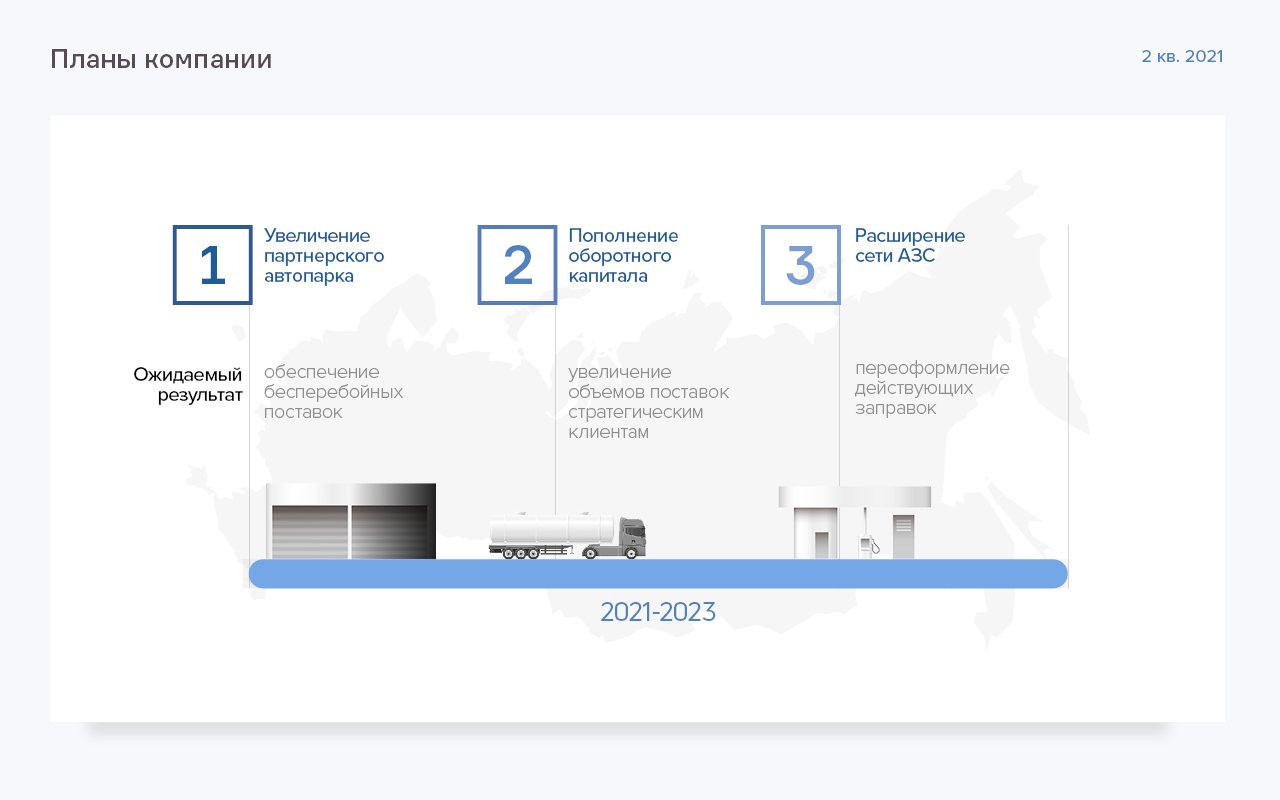

• Эмитент планирует развиваться по модели нефтетрейдера, расширяя клиентскую базу и увеличивая объемы закупаемого топлива. Также планируется расширение партнерской розничной сети для снижения зависимости от сторонних каналов сбыта — в планах до конца 2021 г. 18 АЗС в Новосибирской области. Также планируется развитие транспортных услуг по перевозке ГСМ и прочих грузов.

С 23 купонного периода повышается ставка по купону на ценные бумаги первого выпуска облигаций эмитента ООО «Трейд Менеджмент» (сеть магазинов lady & gentleman CITY) до 13,25% годовых.

Ставка изменилась в связи с очередным повышением ставки Банка России до 6,75% годовых с 13 сентября 2021 г.

Ставка купонного дохода по выпуску серии БО-П01 рассчитывается по формуле: ключевая ставка ЦБ + 6,5%, действующая по состоянию на 7 (седьмой) рабочий день до даты начала i-го купонного периода. Изменение вступит в силу начиная с 23-го купонного периода, выплата дохода по которому состоится 24.10.2021 г. Таким образом, держатели ценных бумаг эмитента будут получать больше дохода.

Напомним параметры дебютного выпуска облигаций (ISIN код: RU000A1014V7), размещенного в декабре 2019 г.: объем эмиссии — 200 млн руб., период обращения — 4 года (48 купонных периодов), номинал одной бумаги — 10 тыс. руб., выплата купона — ежемесячно, амортизационное погашение бондов предусмотрено с 25.08.2021 г. ежеквартально в объеме 10% от объема выпуска.

Компания добросовестно выполняет обязательства по выпуску, своевременно и в полном объеме выплачивая купонный доход держателям облигаций.

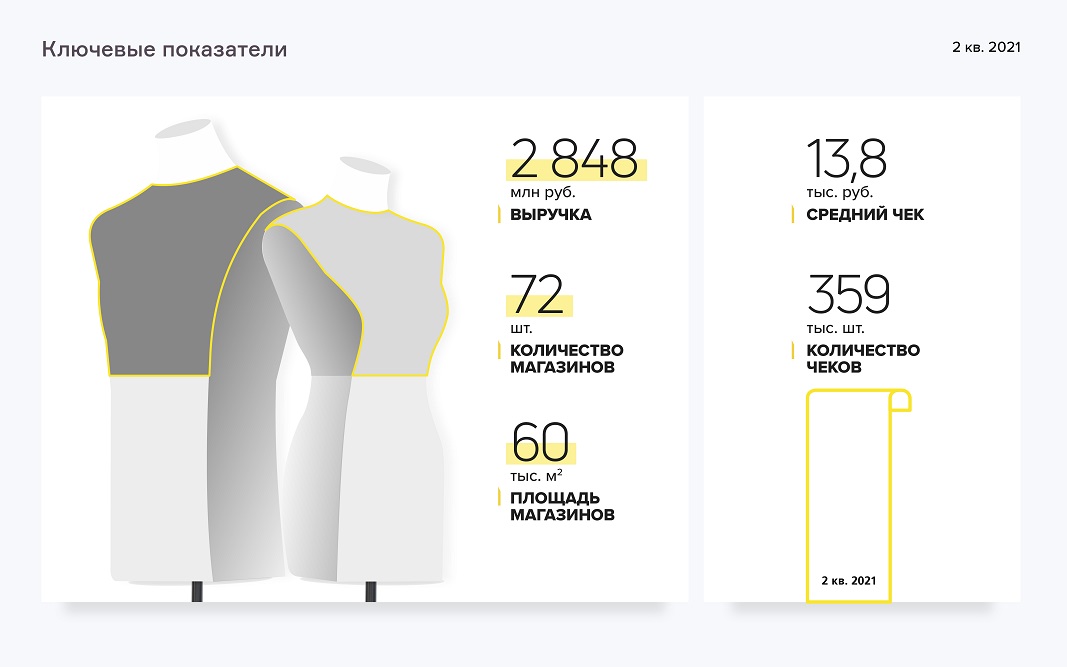

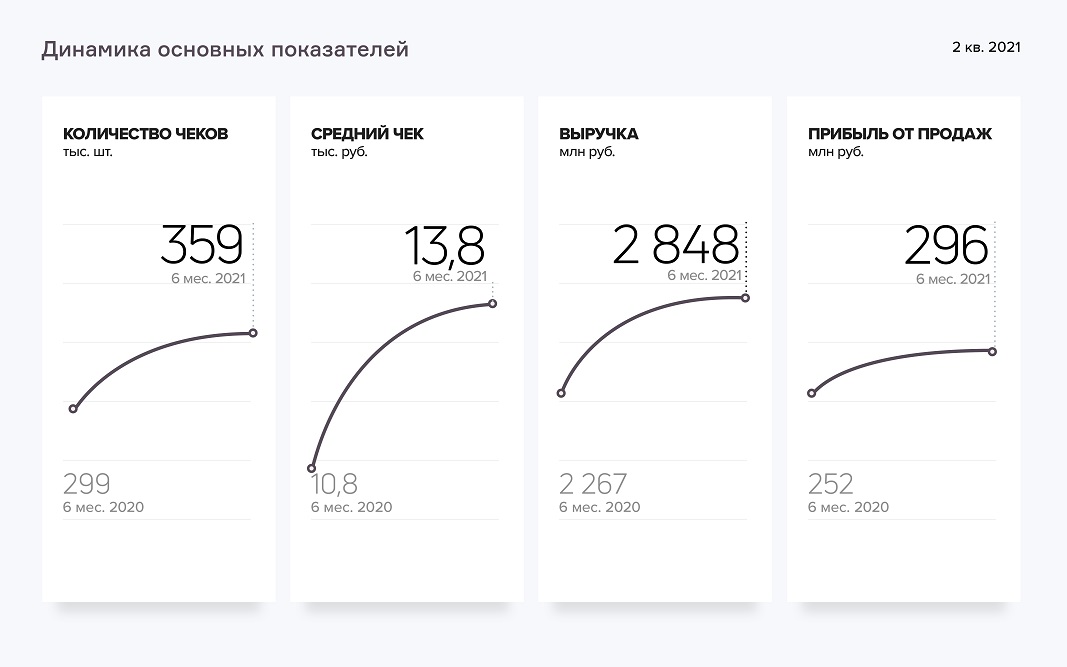

По итогам деятельности эмитента за 1 полугодие 2021 г. выручка составила 2,8 млрд рублей, что выше уровня аналогичного периода прошлого года на 25,7%.

Ключевые тезисы:

Значительный рост выручки обусловлен увеличением объемов реализации в связи с восстановлением покупательской способности после пандемии, а также расширением ассортимента реализуемых товаров. Чистая прибыль в сравнении с аналогичным периодом прошлого года увеличилась на 60,3% и составила 86,2 млн руб.

Рост объемов продаж отразился на статьях баланса по состоянию на 30.06.2021 г.: в сравнении с аналогичным периодом прошлого года дебиторская задолженность возросла на 16,8%, кредиторская задолженность и запасы сократились на 28,1% и 18,0%, соответственно.

Собственный капитал эмитента за 1 полугодие 2021 года увеличился в 1,5 раза: с 321,6 млн руб. в 1 полугодии 2020 года до 484,0 млн. руб. в текущем периоде. На рост капитала главным образом повлиял положительный финансовый результат: чистая прибыль по итогам 6 месяцев текущего года достигла отметки в 86,2 млн руб. (+ 32,4 млн руб. к аналогичному периоду прошлого года).

Текущие показатели долговой нагрузки компании находятся в пределах допустимых значений: Чистый долг/EBITDA — 2,81х, Долг/Выручка — 0,13х, Долг/Собственный капитал — 1,72х, Собственный капитал/Активы — 0,20х.

ООО «Трейд Менеджмент» управляет федеральной сетью fashion-ритейла, развивающейся с 1993 года и на 01.07.2021 г. представляющей собой 72 магазина в крупнейших российских городах, большее количество из которых расположено в Москве. В сети представлены мультибрендовые магазины одежды lady & gentleman CITY и монобрендовые бутики Armani Exchange, EA7 Emporio Armani, HUGO, Alessandro Manzoni, а также специальные мультибрендовые проекты сети lady & gentleman CITY — lady & gentleman STREET и CASUAL DAY in lady & gentleman CITY.

Компания активно проводит реновацию магазинов lady & gentleman CITY — строительство галерей хард-корнеров, что также положительно отражается на выручке. В ближайшее время готовится запуск новинки — мобильного приложения, которое станет отдельным каналом продаж и благодаря удобству и современным технологиям повысит лояльность клиентов.

Производственная компания «Смак» недавно запустила новый продукт — консервы из мяса птицы, и ожидает, что он будет успешным на рынке. О чем будет ясно позже, в следующие отчетные периоды. О результатах работы эмитента в завершенном отчетном периоде — 1 полугодии 2021 г. — наши аналитики подготовили обзор.

Эмитент специализируется в первую очередь на выпуске широкой линейки рыбных консервов и паштетов, фасованной икры лососевых и других морских рыб. Производит продукцию на собственной производственной площадке. Текущий объем загрузки составляет 32 000 банок в смену.

Ключевые тезисы:

Максимальный объем продаж на 30.06.2021 г. составили рыбные консервы («Формула ГОСТа») в объеме 805 тн., паштеты рыбные («Формула ГОСТа») на втором месте — 130 тн., продажи икры лососевой и морских рыб (торговые марки: «Обкомовская», «ГОСТовская», «Формула ГОСТа», «Первопрестольная», Sealver fish) составили — 17 тн.

По итогам 1 полугодия 2021 г. продажи по федеральным округам распределились следующим образом: Центральный ФО — 24%, Казахстан и СНГ — 19%, Сибирский и Дальневосточный ФО — 18%, Уральский ФО — 15%, Южный ФО — 13%, Северо-западный ФО — 6%, Приволжский ФО — 5%.

По итогам работы за 1 полугодие 2021 года выручка эмитента выросла относительно аналогичного периода прошлого года, когда показатель был 155 млн руб., и составила более 186 млн руб.

Текущий финансовый долг составляет 208,5 млн рублей, при этом долг перед участником составляет 149,4 млн рублей, внешний долг — 59,1 млн рублей.

Внешний долг носит сезонный характер и обусловлен потребностью в увеличении сезонного закупа сырья с целью обеспечить запас сырья лучшего качества и по более низкой цене. В целом внешняя долговая нагрузка компании находится на низком уровне: внешний долг не превышает 13% выручки за последние 4 квартала.

В целом баланс эмитента ликвиден, краткосрочные обязательства полностью покрываются оборотными средствами.

Стратегия развития компании включает масштабный проект — строительство собственной газовой котельной, а также приобретение в собственность арендуемых складских помещений и приобретение в собственность нового оборудования для снижения текущих расходов. Расширение ассортимента также является ключевым пунктом в планах.