В рамках очередного этапа тридцать сотрудников ООО «Сибирское стекло» (один из лидирующих производителей стеклотары в России, актив РАТМ Холдинга) — руководители высшего звена, функциональных направлений, в том числе, производственных, а также линейные менеджеры и специалисты — прошли обучение по программе повышения квалификации «ESG-повестка для бизнеса» Новосибирского государственного университета экономики и управления.

Участники образовательного модуля усовершенствовали навыки применения ESG-критериев в управлении и инвестировании, интеграции ESG-принципов в бизнес-процессы, эффективного использования ESG-инструментов для достижения целей устойчивого развития. В настоящее время приоритетным для «Сибстекла» является содействие всеохватной индустриализации и инновациям, обеспечение открытости и экологической безопасности городов и населенных пунктов, переход к рациональным моделям потребления и производства.

Напомним, в 2022 году топ-менеджеры «Сибстекла» повысили квалификацию по дополнительной профессиональной программе «Бизнес-трансформация на принципах ESG (environmental, social, governance) — интенсив» РЭУ им. Г.В. Плеханова.

— ESG-фокус «Сибстекла» — экология, в первую очередь, обусловлен отраслевой спецификой, это и стало стартовой точкой для реализации устойчивой повестки на предприятии, — комментирует генеральный директор «Сибстекла» Антон Мор. — Кроме того, в компании готовы к качественным изменениям в корпоративном управлении — три года назад был создан Совет директоров, который определяет стратегию на горизонте планирования 5-7 лет, уделяя особое внимание усилению конкурентных преимуществ с опорой на ESG-практики. На «Сибстекле» стремятся к ответственным взаимоотношениям с сотрудниками и местным сообществом, инициируя проекты, обеспечивающие пролонгированный социальный эффект.

По словам Антона Мора, в настоящее время на заводе разрабатывают документы и политики, формирующие систему координат для последующих действий в рамках заданных направлений, а также приступают к составлению нефинансовой отчетности.

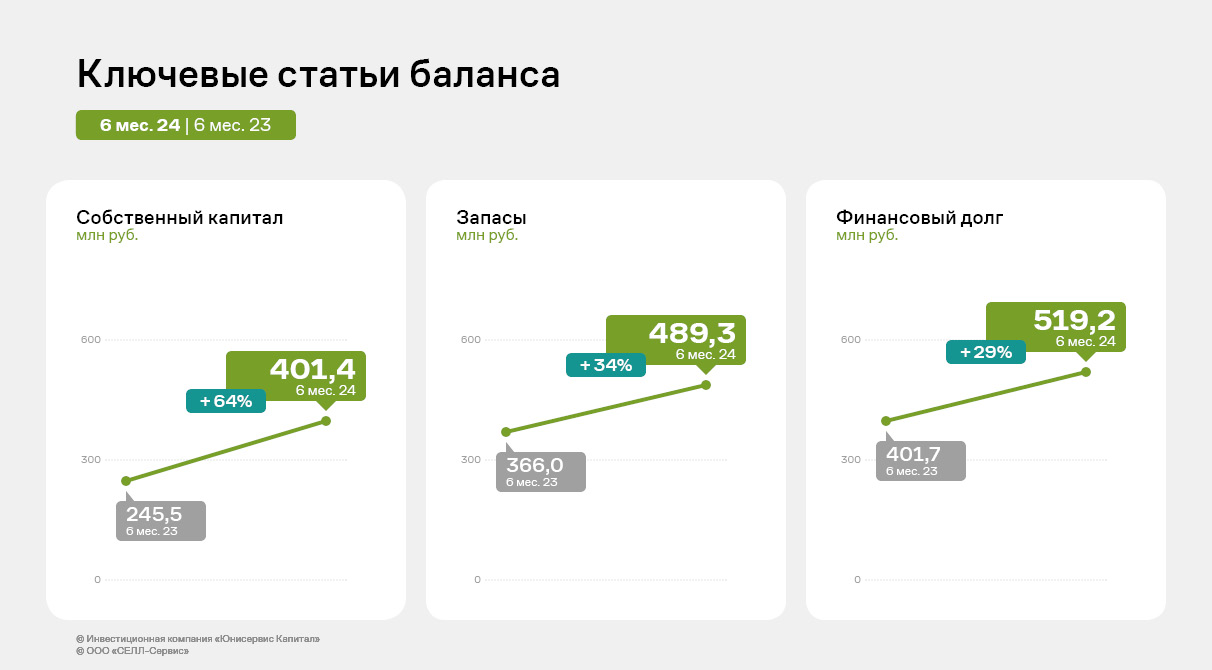

По итогам работы за 6 месяцев 2024 года эмитент увеличил выручку, валовую и чистую прибыли, EBITDA LTM относительно аналогичного периода прошлого года.

Ключевые показатели финансово-хозяйственной деятельности ООО «СЕЛЛ-Сервис» за 6 месяцев 2024 года продемонстрировали положительную динамику в сравнении с аналогичным периодом прошлого года. Выручка выросла на 69,8%, валовая и чистая прибыли на 101,3% и 146,4% соответственно. Основными причинами роста остаются увеличение объемов продаж и ослабление курса рубля.

Текущий ассортимент состоит более, чем из 800 номенклатурных позиций, что позволяет ООО «СЕЛЛ-Сервис» диверсифицировать выручку под быстроменяющиеся рыночные условия.

В 2024 году, работая над усилением собственного бренда и качеством сервиса, эмитент продолжил расширять клиентский портфель. Ключевым направлением деятельности компании исторически является кондитерская промышленность с долей в структуре выручки по итогам первого полугодия 2024 года в 59,3%.

Финансирование активов компании продолжает осуществляться преимущественно за счет привлечения банковских кредитов и использования долговых инструментов.

Все заемные средства были направлены на пополнение оборотных средств, в первую очередь, запасов, размер которых на 30.06.2024 г. увеличился в 1,3 раза к АППГ и составил 489,3 млн руб. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и пр. составляют 42,1% активов баланса в отчетном периоде.

Напомним, что во втором квартале 2024 года эмитент полностью освоил третий облигационный выпуск серии СЕЛЛ-Сервис-БО-01 объемом 250 млн руб. Инвестиции были использованы для закупа какао-продуктов.

Несмотря на рост финансового долга в отчетном периоде на 29,3% к уровню 30.06.2023 г., долговая нагрузка ООО «СЕЛЛ-Сервис» остается на комфортном уровне.

Напомним, что ключевым показателем для компаний, занимающихся продажами, является [Финансовый долг / Выручка LTM], значение которого у эмитента продолжает находиться на приемлемом уровне — 0,15. Операционный поток имеет существенный запас прочности для своевременного обслуживания всех текущий обязательств.

В планах на второе полугодие — активнее развивать продажи в странах Средней Азии. По словам представителей топ-менеджмента «СЕЛЛ-Сервис», для этих целей 15 августа 2024 года эмитент зарегистрировал дочернюю компанию в Узбекистане.

В начале августа на одном из ведущих отраслевых мероприятий МЕФТ-2024 компания официально объявила о расширении своей экосистемы. В неё вошло новое направление бизнеса — сервис по аренде эвакуаторов «СитиКуатор».

Сейчас проект активно развивается: разработано брендирование, ведется активная работа по подключению партнеров. В данный момент к сервису уже присоединилось более 110 эвакуаторов в Санкт-Петербурге и Москве.

Проект создан как часть экосистемы компании, которая включает в себя также аренду легковых и грузовых такси, электротранспорта, лизинг автомобилей и услуги складского хранения. В планах компании развивать также лизинговое направление и выдавать эвакуаторы в раскат. Первые клиенты уже получили машины.

«В целом по РФ к сервису подключено более 1 тыс. партнеров, услуги эвакуации доступны более чем в трехстах городах России. Заключено 20 договоров с b2b-клиентами, активно привлекаем корпоративных партнеров», — поделился текущими результатами генеральный директор ООО «Транс-миссия» Максим Федоров.

Эмитент продолжат развивать и другие свои продукты, расширяет возможности внутри приложения для водителей и пользователей, а также прорабатывает направление экологичного транспорта — закупает электромобили и тестирует аренду электротранспорта.

В этом направлении эмитент уже заслужил отраслевое признание: управляющий директор «Ситимобил» и «Тасковичкоф» Дмитрий Коваленко получил главную награду в номинации «Самый электро-трендовый таксопарк» от Департамента транспорта и развития дорожно-транспортной инфраструктуры г. Москвы.

В 25 рейтинг «ТОП-1000 российских менеджеров», сформированный Ассоциацией менеджеров при поддержке издательского дома «Коммерсантъ» и РИА Новости, включили генерального директора ООО «Сибирское стекло» («Сибстекло», один из лидирующих производителей стеклотары в России, актив РАТМ Холдинга) Антона Мора, директора по логистике ООО «Сибирское стекло» Дмитрия Мисько и заместителя генерального директора — советника по стратегическим коммуникациям РАТМ Холдинга Ирину Байбарович.

В ТОП-250 высших руководителей вошел Антон Мор, реализовавший инициативы для устойчивого развития «Сибстекла» с опорой на ESG-идеологию, в том числе, выстроив модель «от обработки до утилизации стекольных отходов» в периметре производственной площадки. В ТОП-20 директоров по логистике и цепям поставок — Дмитрий Мисько, переориентировавший завод на сотрудничество с добывающими предприятиями из Сибирского федерального округа, благодаря чему углеродный след при транспортировке минеральных ресурсов был сокращен более чем в два раза. В списке ТОП-80 директоров по общественным и корпоративным связям — Ирина Байбарович, которая обеспечила продвижение интересов «Сибстекла» по воронке принятия решений в рамках долгосрочной стратегии, коррелирующей с целями федерального проекта «Экономика замкнутого цикла».

— Экспертное признание этих заслуг, так или иначе связанных с «зеленой» повесткой, свидетельствует о должном внимании отраслевых сообществ к вопросам экологии, в частности, созданию системы обращения с ТКО, — отметил президент РАТМ Холдинга Эдуард Таран. — За результатами «Сибстекла» стоят конкретные люди, организующие командную работу по своим направлениям: транслируя ценности компании, во взаимодействии с партнерами, органами власти и социумом, наши лидеры предлагают оптимальные решения, позволяющие, опираясь на передовые практики, повышать эффективность бизнес-процессов и снижать нагрузку на окружающую среду.

Единственный в России межотраслевой и мультифункциональный рейтинг профессиональной репутации управленцев основан на принципе «лучшие выбирают лучших»: экспертами выступают представители деловых кругов, оценивая достижения персон, а не компаний.

На заседании 26 сентября совет директоров АО «Ламбумиз» избрал председателя, назначил внутреннего аудитора и определил состав комитета совета директоров по аудиту. Об этом стало известно из информации, опубликованной компанией 26.09.2024 на сервере раскрытия «Интерфакс».

Согласно протоколу заседания, председателем совета директоров АО «Ламбумиз» избран Сергей Ботвин, который и ранее занимал эту позицию. На позицию внутреннего аудитора общества утверждена Ирина Ларина.

Помимо этих назначений, одним из ключевых вопросов на повестке заседания было формирование комитета совета директоров по аудиту, определение его количественного состава и председателя. Так, на заседании принято решение определить состав комитета совета директоров по аудиту в количестве трех человек. Членами комитета по аудиту избраны два независимых директора компании — Котин Денис и Стариков Иван, а также неисполнительный директор — Гейкин Алексей. Независимый директор Котин Денис назначен председателем этого комитета.

Ранее акционеры ведущего производителя картонной упаковки для молока и молочных продуктов с коротким сроком годности — АО «Ламбумиз» — избрали новый состав совета директоров, в его состав вошли 7 человек: Ботвин Сергей, Гейкин Алексей, Дьяков Андрей, Давыденко Сергей, Киреев Валерий, Котин Денис и Стариков Иван. Двое директоров — Стариков И.В. и Котин Д.А., были признаны независимыми.

За 6 месяцев 2024 года эмитент продемонстрировал положительную динамику по ключевым показателям финансово-хозяйственной деятельности. Долговая нагрузка также находится в пределах приемлемых значений.

По итогам 1 полугодия 2024 г. рентабельность по EBITDA adj* ООО «Ультра» выросла до 11%. Компания стремится к восстановлению показателя до уровня начала 2023 г. в 18-20%, осуществить это возможно за счет роста отгрузок, которые на текущий момент демонстрируют положительную динамику.

* EBITDA adj — скорректированная EBITDA, которая исключает разовые доходы и расходы в составе прочих доходов и расходов.

Рост выручки в 1 полугодии 2024 г. составил 32,5% в сравнении с аналогичным периодом прошлого года на фоне увеличения цен и количества продаж в штуках. Валовая прибыль составила 238,6 млн руб., прибавив 19,8% к АППГ. Показатель EBITDA adj также демонстрирует положительную динамику, в отчетном периоде он зафиксирован на уровне 88,3 млн руб.

На 30.06.2024 г. EBITDA adj LTM* увеличилась на 13,7% к показателю на 31.03.2024 г. Финансовый долг на 30.06.2024 г. практически сохранился на уровне прошлого периода и составил 564,5 млн руб. На фоне роста EBITDA adj LTM коэффициент долговой нагрузки Чистый финансовый долг / EBITDA adj LTM усилил значение и снизился с 4,73х до 3,92х. При этом показатель ICR несущественно уменьшился с 1,77х до 1,67х. Однако запас по процентам к уплате продолжает сохраняться.

* LTM (last twelve months) — переводится, как «за последние двенадцать месяцев».

ООО «Ультра» планирует сохранить позитивную динамику финансовых показателей и во втором полугодии 2024 года. Этому поспособствуют несколько факторов. Например, был подписан крупный контракт с одним из ведущих маркетплейсов на поставку стеллажей для распределительных центров. Также «Ультра» выиграла в тендере, который был объявлен DIY-ритейлером «Леруа Мерлен», на поставку новых видов стеллажей. Помимо прочего компания развивает сегмент онлайн продаж — продукция появилась на OZON и Wildberries.

24 сентября завершилось размещение эмиссии Нэппи Клаб-БО-01, которое длилось в течение четырех торговых дней. Объем в 150 млн руб. был выкуплен за 1 259 сделок. Эмитент благодарит всех инвесторов, проявивших интерес к выпуску.

Сумма максимальной заявки, поступившей от якорного инвестора и соорганизатора в рамках первой торговой сессии, составила 37,5 млн руб. Средняя заявка достигла 119 тыс. руб., минимальная и вместе с тем самая популярная — 1 тыс. руб. Информация о завершении размещения выпуска была раскрыта эмитентом на сайте «Интерфакс».

Облигации доступны на вторичных торгах по ISIN-коду: RU000A109KG1.

Напомним, что выпуск Нэппи Клаб-БО-01 (№ 4B02-01-00169-L от 20.08.2024) размещался со следующими параметрами: объем — 150 млн руб., номинальная стоимость — 1 000 руб., срок обращения — 1 080 дней, выплата купонного дохода — ежемесячно. Ставка купонного дохода — 25,25% годовых, YTM к call-опциону — 28,39%. По выпуску предусмотрено частичное досрочное погашение по 20% в 30 и 33 к.п., 60% в дату окончания 36 к.п., а также call-опцион в дату окончания 24 к.п.

17 сентября компании был впервые присвоен кредитный рейтинг на уровне ruB со стабильным прогнозом от «Эксперт РА».

В качестве цели привлечения финансирования эмитент обозначил пополнение оборотных средств и рефинансирование части банковских кредитов. Уже 20 сентября, на следующий день после начала размещения облигаций, ООО «Нэппи Клаб» приступило к освоению полученных за первый день торгов инвестиций. Компания направила 40 875 930 руб. на погашения по договорам займа и кредитным договорам. Соответствующая информация была раскрыта на странице компании на сайте «Интерфакс».

Следуя заявленным целям привлечения инвестиций, эмитент направил часть средств, полученных после начала размещения выпуска Нэппи Клаб-БО-01, на рефинансирование части банковских кредитов и снижение долговой нагрузки.

За 19 сентября 2024 года, первый день торгов, удалось разместить 123,9 млн руб. из 150 млн руб. выпуска Нэппи Клаб-БО-01. Уже 20 сентября 2024 года ООО «Нэппи Клаб» приступило к освоению полученных инвестиций, компания направила 40 875 930 руб. на погашения по договорам займа и кредитным договорам. Соответствующая информация была раскрыта на странице компании на сайте «Интерфакс». Напомним, что в качестве цели размещения дебютного облигационного выпуска ООО «Нэппи Клаб» озвучивало пополнение оборотных средств и рефинансирование части банковских кредитов.

По итогам 20 сентября 2024 года размещено 136,5 млн руб. из 150 млн руб. выпуска Нэппи Клаб-БО-01. Приобрести облигации можно в режиме ZO.

По выпуску Нэппи Клаб-БО-01 объемом 150 млн руб. предложена ставка купонного дохода на уровне 25,25% годовых (YTM к call-опциону — 28,39%). Номинальная стоимость — 1 000 руб., срок обращения — 1 080 дней, выплата купонного дохода — ежемесячно. По выпуску предусмотрено частичное досрочное погашение по 20% в 30 и 33 к.п., 60% в дату окончания 36 к.п., а также call-опцион в 24 к.п.

Режим торгов:

Период сбора и удовлетворения заявок: 10:00 – 17:30 (МСК);

Период удовлетворения заявок: до 18:30 (МСК).

Скрипт-инструкция для приобретения бумаг:

Наименование выпуска: Нэппи Клаб БО-01

Номер выпуска: № 4B02-01-00169-L от 20.08.2024

ISIN-код: RU000A109KG1

Во время подачи заявки брокеру обязательно называйте ISIN-код!

Режим торгов «Размещение: Адресные заявки» (первичное размещение) путем заключения сделок на основании адресных заявок по фиксированной цене (доходности).

Номинальная стоимость одной облигации: 1 000 (одна тысяча) рублей.

Цена: 100

Код расчетов: Z0

Контрагент:

Наименование/идентификатор Андеррайтера/краткое наименование

ООО «ИНВЕСТИЦИОННАЯ КОМПАНИЯ ЮНИСЕРВИС КАПИТАЛ» / MC0573700000 / ЮниСервис

Также эмитент поделился тем, что ведет переговоры о сотрудничестве с корпоративным маркетплейсом одного из крупнейших банков страны. Партнерство предполагает, что «Грузовичкоф» станет официальным перевозчиком для В2В-клиентов площадки. Более того, на стадии подписания договор о сотрудничестве с электронной платформой по продаже металлургической продукции.

В первую очередь сервис планирует занять наиболее перспективные ниши транспортно-логистического рынка: доставка сборными грузами и направление аренды эвакуаторов. Для последнего уже не только разработано позиционирование под брендом «Эвакуаторчикоф», но и запущена первая выкатка техники.

В перспективе — увеличение автопарка, к концу года планируется закупка 10 единиц. Цель — обеспечить оперативную подачу эвакуаторов, и предоставить заказчикам комплекс услуг различной сложности.

Популярность направления связана с нехваткой эвакуаторов и растущим количеством ситуаций, особенно в межсезонье, когда клиентам требуется эта услуга. Отметим, что на рынке эвакуаторов сейчас нет крупного, известного и надежного игрока, а за счет силы бренда направление эвакуаторов «Грузовичкоф» обладает этими характеристиками. Соответственно, сервис предоставляет более качественную услугу клиентам.

В рамках проекта «Грузовичкоф Бизнес» эмитент расширяет спектр обслуживания: сейчас корпоративным заказчикам доступно 9 услуг в зависимости от их задач. В связи с бурным развитием отрасли перспективным направлением компания считает доставку товаров на маркетплейсы. Кроме этого, клиентам организации станут доступны экспресс-доставка и доставка сборными грузами для сегмента В2В. Появление новых услуг подтверждает статус и роль сервис на рынке, как эксперта в организации корпоративной логистики.

Кроме развития своих продуктов, эмитент планирует сфокусироваться на HR-политике компании. Сейчас особенно актуально внедрение эффективных инструментов для удержания персонала в условиях дефицита кадров.

Продолжат свое развитие и цифровые сервисы — для оптимизации операционных и бизнес-процессов и повышения клиентоориентированности.

Ранее компания рассказала о росте выручки в сегменте b2b — по итогам 5 месяцев 2024 г. показатель увеличился на 23,1% по сравнению с АППГ. В сегменте В2С прирост выручки сервиса «Грузовичкоф» составил 8,8% за этот же период.

По итогам 6 месяцев 2024 года EBITDA Adj LTM эмитента выросла на 22,6%. При этом чистая прибыль сократилась на 35 млн руб. Подробнее о причинах разнонаправленной динамики — в аналитическом обзоре.

Выручка осталась на уровне прошлого года, увеличившись на 1,9% по отношению к 6 мес. 2023 г. На этом фоне EBITDA Adj LTM вновь обновила исторический максимум, достигнув 1 683 млн рублей.

Несмотря на это, чистая прибыль в сравнении с АППГ уменьшилась на 35 млн руб. до 19,2 млн руб. Основная причина — увеличение расходов на обслуживание долга в связи с ростом ключевой ставки.

Традиционно в структуре выручки наибольшую долю, которая продолжает ежегодно увеличиваться, занимает пивная бутылка — 87,9% по итогам 6 мес. 2024 года.

Финансовый долг на 30.06.2024 г. зафиксирован в размере 4 336 млн рублей, увеличившись к уровню годичной давности на 22,1%. При этом показатели долговой нагрузки находятся в пределах приемлемых значений.

Напомним, чтобы изготавливать больше стеклоизделий из одной тонны стекломассы «Сибстекло» последовательно снижает их вес (при сохранении литража и соответствия ГОСТ), в том числе, по технологии NNPB — узкогорлого прессовыдувания. Доля облегченной бутылки в общем объеме продукции составила 92,3%.

Кроме того, на предприятии стремятся увеличить применение вторичных ресурсов (отходов стекла) в производстве тары. С января по июнь 2024 года в стекольных комплексах завода утилизировали 23 тыс. тонн стеклобоя — плюс 12,3% по отношению к АППГ. Причем, коричневую тару выпускают, используя уже 55-60% вторсырья.