Рейтинговое агентство АКРА подтвердило рейтинг кредитоспособности ООО «Феррони», сохранив его на уровне BB-(RU) со стабильным прогнозом, что обусловлено сохранением кредитных метрик в рамках диапазонов, применимых для данной оценки.

«Стабильный» прогноз с высокой долей вероятности свидетельствует о том, что текущий рейтинг кредитоспособности останется неизменным в течение следующих 12-18 месяцев.

В дальнейшем положительное влияние на рейтинговую оценку могут оказать: рост взвешенного портфеля FFO (средства от операционной деятельности) до уровня 500 млн руб. при соотношении FFO/процентные платежи выше 2,5х; рост рентабельности по операционной деятельности выше 5%, а рентабельность по FCF (чистый денежный поток) — выше 2%.

Агентство отметило, что эмитент занимает лидирующие позиции на рынке входных металлических дверей и охватывает все сегменты рынка. Выход новой производственной площадки в Тольятти на проектную мощность в последствии окажет положительное влияние на среднюю оценку рыночной позиции эмитента.

Бизнес-профиль компании также получил среднюю оценку по причине высокой зависимости строительной отрасли от уровня процентных ставок и наличия программ государственной поддержки. При этом отмечена диверсификация партнерской базы и отсутствие просроченной дебиторской задолженности.

Географическая диверсификация также получила среднюю оценку, поскольку доля экспортных продаж в выручке компании за 2021 г. составила не более 20%, но было учтено масштабное присутствие ООО «Феррони» во всех регионах России и наличие обособленных подразделений в 24 городах.

Голосование прошло 6 июля 2022 г., на заседании Совета Ассоциации «Национальное объединение производителей строительных материалов и строительной индустрии» (НОПСМ). Решение принято единогласно.

Среди ключевых задач Ассоциации — развитие отрасли, регулирование и стандартизация бизнес-процессов, развитие экспортно-импортной политики и таможенно-тарифное регулирование, содействие разработке и внедрению инновационных технологий в отрасль, подготовка кадров.

«Ferroni» занимает лидирующие позиции в России по объему экспорта металлических дверей собственного производства, и в Европе — по объемам производства продукции. В сутки с конвейеров «Феррони» выпускается 11,5 тыс. единиц готовых изделий, а площадь производственных помещений составляет порядка 180 тыс. м2.

Не менее 14% от всего объема изготовленных дверей реализуется непосредственно в рамках прямых контрактов с девелоперами, поэтому вступление компании в Ассоциацию НОПСМ — вполне закономерное решение.

Статус члена Ассоциации позволит компании не только принимать деятельное участие в развитии отрасли, но и заключить новые контракты с застройщиками, тем самым, увеличив объем реализации своей продукции.

Справка:

«Национальное объединение производителей строительных материалов и строительной индустрии» (Ассоциация НОПСМ) — некоммерческая организация, которая объединяет крупнейших в стране производителей строительных материалов.

«Феррони Тольятти» и «Феррони Йошкар-Ола» получили статусы системообразующих предприятий регионального значения. Но ключевая задача — внесение компаний группы в федеральный список системообразующих компаний.

Компании группы соответствуют всем необходимым требованиям для включения в данный список, по выручке, численности сотрудников, объему производства и проч. Новый статус федеральных системообразующих предприятий позволит привлечь в бизнес денежные ресурсы по субсидированным процентным ставкам.

Кроме того, статус системообразующего предприятия федерального значения дает бизнесу возможность более качественно и эффективно выстраивать диалог с властями, отстаивать свои интересы и идеи.

ГК «Феррони» выносит свои инициативы по различным направлениям деятельности, от мер таможенного регулирования до инициатив, связанных с законодательной базой поддержки бизнеса.

Олег Князьков, и.о. финансового директора ООО «Феррони»:

«Мы поддерживаем связь с политическими партиями, профильными министерствами, региональными аппаратами управления Минэкономразвития, Минпромторга и администрациями. Без поддержки государства любому крупному бизнесу выкрутиться сейчас очень сложно для того, чтобы сохранить трудовые коллективы и дальше развиваться.»

Одним из примеров такой поддержки служит усилившаяся активность со стороны профильных министерств и государственных органов власти по выведению бизнеса в страны СНГ — представители «Феррони» были включены в состав бизнес-миссии в Узбекистан для налаживания торговых связей. Сейчас компания работает над заключением государственных контрактов с Узбекистаном.

Также компания включена в бизнес-миссии в Монголию и Казахстан. Бизнес-миссии — это, безусловно, правильное решение, позволяющее увеличивать товарооборот не только за счет сырья, но и за счет готовой продукции.

В компании считают, что необходимо создавать на территории этих стран логистические центры и промышленные площадки, для того чтобы выровнять валютные курсы. Эта работа не быстрая, системная, но, когда представителей производственных предприятий включают в состав таких миссий, бизнес получает дополнительные каналы сбыта, недоступные ранее.

В период с 27 июня по 1 июля восемь эмитентов перечислила средства в счет уплаты купонного дохода по восьми выпускам, а также ООО «Дядя Дёнер» допустила очередной дефолт. Общая сумма выплат составила 10 878 354 рубля, непогашенных обязательств — 554 800 рублей.

В понедельник, 27 июня, 34-й купон выплатило ООО «Юниметрикс» (выпуск серия 01-об, ISIN: RU000A100T81). Объем эмиссии — 400 млн руб., применяемая ставка — 12,5% годовых, инвесторам выплачено 4 108 000 руб. за всю серию бумаг, по 10,27 руб. за лист номиналом 1 тыс. руб.

В мае бумаги данного выпуска торговались с оборотом порядка 36,9 млн руб. (+16,6 млн руб. к апрелю). Средневзвешенная цена поднялась на 2,42 шага, до отметки 97,62% от номинала.

В этот же день ООО «Круиз», владелец сервиса «Грузовичкоф», рассчитался с держателями бумаг за 13-й купонный период по 5-му выпуску (серия БО-01, ISIN: RU000A103C04). Объем данного выпуска составляет 100 млн руб., купонная ставка зафиксирована на весь срок обращения на уровне 12% годовых, инвесторам выплачивается ежемесячно по 9,86 руб. за бумагу номиналом 1 тыс. руб., общая сумма выплат — 493 000 руб.

В прошлом месяце объем сделок с участием бумаг этого выпуска составил 0,9 млн руб. (+0,3 млн руб.). Средневзвешенная цена выросла на 2,09 пункта и составила 87,92% от номинальной стоимости.

Также в понедельник инвесторы АО «Новосибирскхлебопродукт» получили 23-й купон (выпуск серия БО-П01, ISIN: RU000A102036). В рамках эмиссии привлечено 70 млн руб. частных инвестиций по плавающей ставке, которая на сегодня составляет 12% годовых, инвесторам выплачено в общей сложности 690 410 руб., по 98,63 руб. за бумагу в номинале 10 тыс. руб.

Вторичный оборот бумаг данного выпуска в мае составил 18 тыс. руб. за два активных дня (-0,3 млн руб.) Средневзвешенная цена снизилась на 7,23 п.п. и была зафиксирована на уровне 91,16% от номинала бондов.

27 июня ООО «Сибстекло» перечислило средства в счет выплаты 21-го купона (выпуск серия БО-П02, ISIN: RU000A1026R9). Объем выпуска — 125 млн руб., купонная ставка — 12,5% годовых, сумма выплат по бумагам — 1 284 250 руб. из расчета 102,74 руб. за лист номиналом 10 тыс. руб.

На вторичных торгах в мае облигации «Сибстекла» сформировали оборот около 3,4 млн руб. (-0,6 млн руб.). Средневзвешенная цена выросла на 6,64 пункта, приняв значение 95,56% от номинала.

ООО «Феррони» выплатило инвесторам 8-й купон (выпуск серия БО-П01, ISIN: RU000A103XP8). Объем эмиссии — 250 млн руб., купонная ставка — 12,25% годовых, что составляет 10,07 руб. за одну облигацию номиналом 1 тыс. руб. на общую сумму 2 517 500 руб.

Майский оборот на Мосбирже с участием бумаг данной серии составил 0,7 млн руб. (+0,1 млн руб. к предыдущему месяцу). Средневзвешенная цена прибавила 5,56 пункта и составила 92,89% от номинальной стоимости.

Список выплат понедельника замыкает ООО «Юнисервис Капитал», рассчитавшийся с держателями бумаг за 16-й купонный период (выпуск серия 02К-об, ISIN: RU000A102TK9). Эмитент выпустил залоговые облигации на сумму 90 млн руб., купонная ставка — 8,8% годовых, ежемесячный платеж составляет 650 970 руб., по 72,33 руб. за лист номиналом 10 тыс. руб. В мае бумаги не участвовали в биржевых торгах.

В среду, 29 июня, ООО «БК» выплатило инвесторам 13-й купон по своему коммерческому выпуску облигаций (серия КО-02-об, ISIN: RU000A103745). Объем эмиссии — 16 млн руб., применяемая купонная ставка — 15% годовых, инвесторам ежемесячно выплачивается по 123,29 руб. дохода, общая сумма перечислений составляет 197 264 руб. Во вторичном обращении бумаги коммерческих выпусков не участвуют.

Также в среду зафиксирован очередной дефолт по второму выпуску «Дяди Дёнера», 29-й купон (серия БО-П02, ISIN: RU000A101HQ3). Объем эмиссии — 50 млн руб., ставка купонного дохода — 13,5% годовых, что составляет 110,96 руб. за бумагу и 554 800 руб. за всю серию. В общей сложности объем невыплаченных обязательств по выпуску — 8 322 000 рублей.

Тем не менее, бумаги активно торговались в мае, сформировав оборот в пределах 0,5 млн руб. (-0,1 млн руб. к апрелю). Средневзвешенная цена увеличилась на 0,99 пункта и приняла значение 18,94% от номинала.

В пятницу, 1 июля, 36-й купон выплатило ЗАО «Ламбумиз» (выпуск серия БО-П01, ISIN: RU000A100LE3). Объем выпуска — 120 млн руб., ставка купонного дохода — 9,5% годовых, что составляет 936 960 руб. за весь выпуск и 78,08 руб. за лист номинальной стоимостью 10 тыс. руб.

В мае объем сделок с участием бумаг данной серии составил 1,6 млн руб. (-0,7 млн руб.). Средневзвешенная цена увеличилась на 5,56 п.п., составив 89,91% от номинальной стоимости.

Еще в марте компания поставила перед собой задачу по углублению импортозамещения и бросила все силы на ее реализацию. Как итог: уже к октябрю этого года вся необходимая фурнитура будет производиться собственными силами эмитента.

Компания заблаговременно заказала все необходимое для этого оборудование, идет поиск производственных площадей, на которых будут размещены новые станки. Запустить производство фурнитуры планируется на площадке «Феррони-Тольятти».

Прежде всего компания наладит выпуск наиболее дефицитных позиций, которые сейчас импортируются из Китая и Турции. Хоть эти страны и не присоединились к санкциям, но в «Феррони» предпочитают не рисковать. Кроме того, производство комплектующих — это еще и рабочие места. Одно только производство замков, запущенное в апреле на тольяттинском заводе, обеспечило работой 150 новых специалистов.

Самостоятельное изготовление комплектующих также позволяет эмитенту снизить производственные и логистические расходы, повысив тем самым маржинальность своего продукта.

Но и это еще не все: за семь лет эксплуатации производственных мощностей инженерная служба компании глубоко изучила парк оборудования и сегодня «Феррони» имеет возможность не только эффективно обслуживать, но и самостоятельно изготавливать до 20% станочного парка, произведенного и закупленного в Китае.

Сотрудничество с Китаем в части закупки оборудования стало существенным конкурентным преимуществом «Феррони» в текущих реалиях. Европейские поставщики сейчас не могут гарантировать своим российским клиентам обслуживание станков, не могут обеспечить поставки запасных частей к ним. И это касается всех, без исключения, отраслей, зависимых от поставок производственного оборудования из Европы.

«Все наши конкуренты работают на европейском технологическом оборудовании, в то время как ГК „Феррони“ основную часть своей продукции изготавливает на китайских линиях. Этим мы выгодно отличаемся от конкурентов. За технологиями мы пошли в Европу только в прошлом году. А наши конкуренты работают на их технологической платформе десятилетиями.» — прокомментировал Олег Владимирович Князьков, и.о. финансового директора ООО «Феррони».

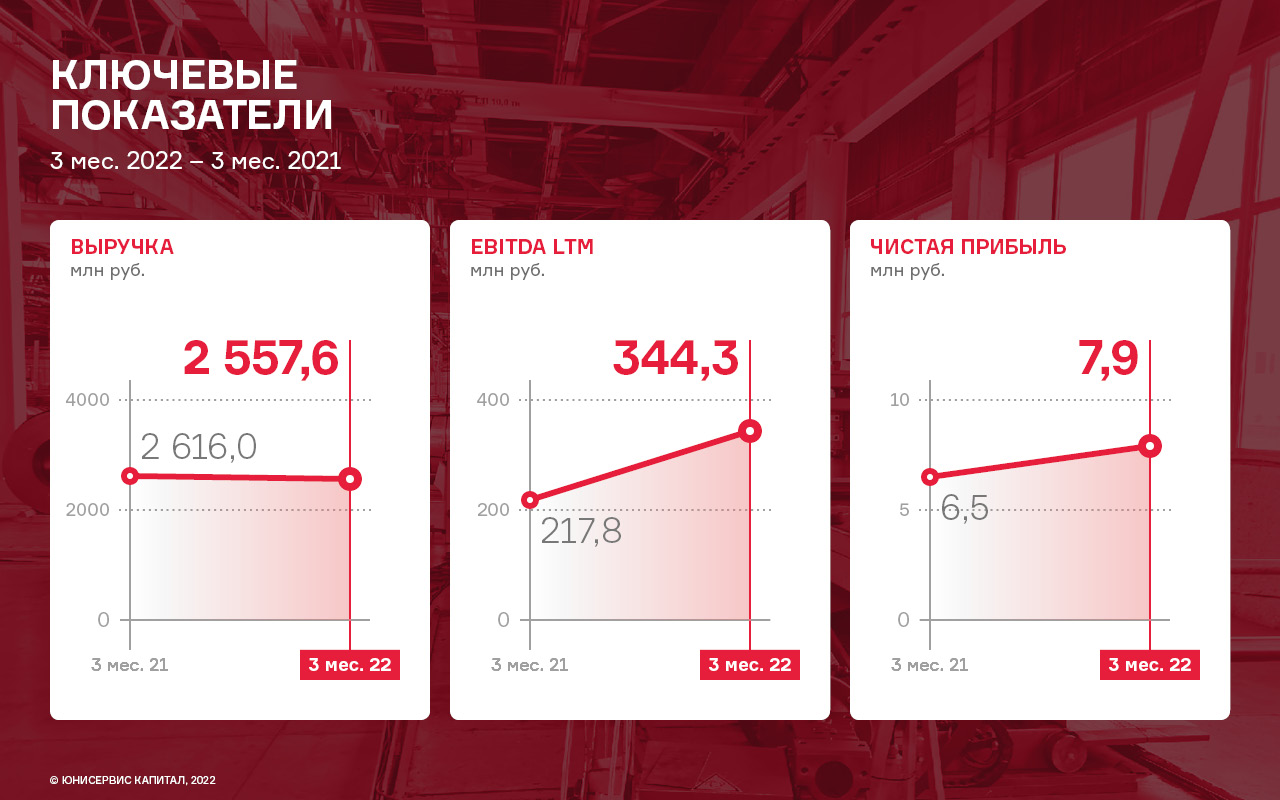

Несмотря на спад на рынке первичного строительства выручка эмитента в 1 кв. 2022 г. сохранилась практически на уровне аналогичного периода прошлого года за счет вторичного рынка. Основной объем продаж дверей среднего ценового сегмента приходится на вторичный рынок, который ГК «Феррони» сейчас активно развивает.

В отчетном периоде наблюдается незначительное снижение выручки компании (на 2,2%) по сравнению с данными на 31.03.2021 г. Порядка 12% объемов продаж входных дверей производства ГК «Феррони» приходится именно на строительную индустрию, а с учетом объемов спада на данном рынке, общий объем заказов сократился примерно на 6% в 1-м квартале 2022 года. Похожая ситуация уже имела место во время пандемии 2020 года. Однако, основной объем продаж дверей среднего ценового сегмента приходится именно на вторичный рынок, благодаря этому выручка компании сохранилась практически на уровне 1-го квартала 2021 года.

В структуре продаж преобладает продукция, произведенная предприятиями группы (ООО «Феррони Йошкар-Ола» и ООО «Феррони Тольятти»). Доля собственной продукции в общем объеме постепенно увеличивается, вытесняя продукцию иных производителей, что положительно сказывается на операционной рентабельности, которая на 31.03.2022 г. составила 3,4% (против 3,0% АППГ).

В марте компания поставила перед собой задачу по углублению импортозамещения и направила все силы на ее реализацию. Помимо увеличения доли собственного производства дверей, к октябрю текущего года в планах эмитента производство всей необходимой фурнитуры собственными силами.

Компания заблаговременно заказала все необходимое для этого оборудование. В данный момент идет поиск производственных площадей, на которых будут размещены новые станки. Запустить производство фурнитуры планируется на площадке «Феррони-Тольятти».

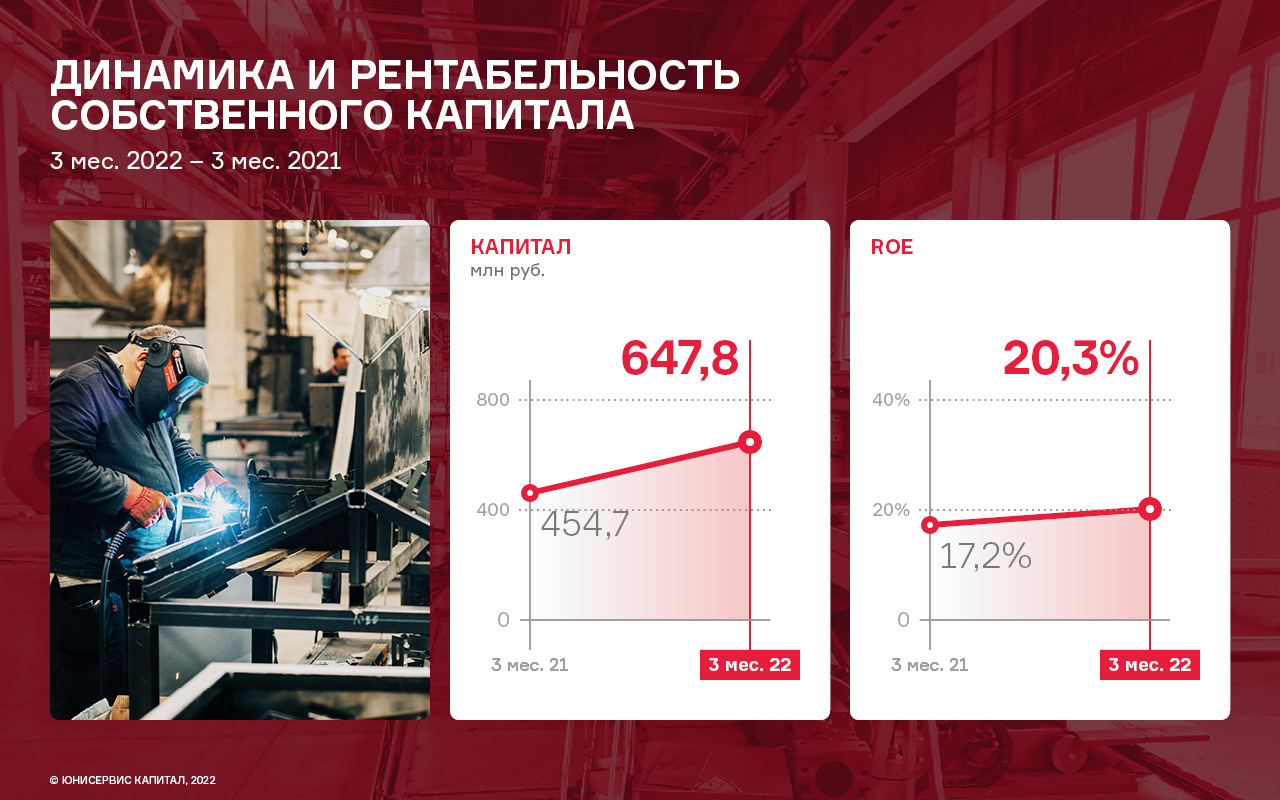

Собственный капитал продолжает увеличиваться за счет роста нераспределенной прибыли, и на 31.03.2022 г. составил 647,8 млн рублей (+ 42,5% к АППГ), таким образом, вся чистая прибыль компании была реинвестирована на развитие. Рентабельность собственного капитала (ROE) в отчетном периоде составила 20,3%, увеличившись за последние 12 месяцев на 3,1 п. п.

Сложившаяся ситуация 2022 года в незначительной мере влияет на деятельность компании. Основной объем продаж дверей среднего ценового сегмента приходится на вторичный рынок, который ГК «Феррони» развивает в данный момент. Компания существенно обновила ассортимент данного направления (до 40% моделей), а также повысила цену и маржинальность продукции.

Экспортное направление компании, ориентированное на рынок стран СНГ, демонстрирует отличные показатели, опережая план. В постотчетный период, в апреле, объем продаж в данном направлении составил 35 тыс. дверей, а в мае он вырос еще на 14% и составил уже 40 тыс. единиц — это абсолютные рекорды за всю историю деятельности компании.

За неделю семь эмитентов совершили плановые купонные выплаты по семи своим выпускам, а также был зафиксирован один технический дефолт по облигациям ООО «Юниметрикс». Общая сумма купонных выплат составила 11 182 130 рублей, амортизационные погашений — 20 млн рублей, невыплаченных средств — 4 108 000 рублей.

В понедельник, 23 мая, ООО «Нафтатранс плюс» выплатило 40-й купон по первому выпуску (серия БО-01, ISIN: RU000A100303). Объем эмиссии — 120 млн руб., купонная ставка — 11,8%, что составляет 96,99 руб. за лист номиналом 10 тыс. руб. и 1 163 880 руб. — за весь выпуск.

В апреле облигации этой серии торговались с оборотом в пределах 3 млн руб. (+1,2 млн руб. к марту). Средневзвешенная цена выросла на 8,2 пункта и составила 86,17% от номинала.

В этот же день ООО "Трейд Менеджмент«/сеть lady & gentleman CITY направило средства на выплату 30-го купона (выпуск серия БО-П01, ISIN: RU000A1014V7). Остаточный объем выпуска (с учетом амортизации) — 120 млн руб., применяемая ставка купона — 14% годовых, за бумагу остаточным номиналом 7 тыс. руб. инвесторы получили по 80,55 руб., что в сумме составляет 1 611 000, также в этом месяце погашено 10% от номинала бумаг (1 тыс. руб. за лист и 20 млн руб. — за весь выпуск).

В прошлом месяце объем сделок с бумагами этого выпуска достиг значения 0,9 млн (+0,6 млн руб.). Средневзвешенная цена облигаций поднялась на 2,69 п.п., до отметки 82,4% от номинальной.

Также в понедельник 15-й купон выплатило ООО «СДЭК-Глобал» (выпуск серия БО-П01, ISIN: RU000A102SM7). За выпуск объемом 500 млн руб. компания выплачивает 3 905 000 руб. по ставке 9,5% годовых, на одну облигацию номиналом 1 тыс. руб. приходится 7,81 руб. выплат.

Апрельский оборот бумагами данной эмиссии зафиксирован на уровне 12,9 млн руб. (+8,5 млн руб.). Средневзвешенная цена прибавила 8,8 пункта, приняв значение 84,57% от номинальной.

В первый рабочий день недели доход за 5-й купонный период получили инвесторы ООО «НТЦ Евровент» (выпуск серия 001Р-01, ISIN: RU000A104BX6). Компания привлекла частные инвестиции на сумму 50 млн руб. по ставке 15% годовых, ежемесячные выплаты за весь выпуск составляют 616 500 руб., за 1 бумагу номиналом 1 тыс. руб. — 12,33 руб.

Облигации этого выпуска в апреле сформировали оборот на уровне 1,2 млн руб. (+0,9 млн руб.). Средневзвешенная цена поднялась на 8,6 п.п, до 97,25% от номинала.

Завершает список выплат понедельника ООО «СЕЛЛ-Сервис», перечислившее в НРД 3-й купон (выпуск серия БО-П01, ISIN: RU000A104KM0). Объем выпуска — 65 млн руб., купонная ставка — 16% годовых, сумма выплат составляет 854 750 руб., по 13,15 руб. за лист номиналом 1 тыс. руб.

Бумаги ООО «СЕЛЛ-Сервис» в прошлом месяце торговались с итогом около 11,4 млн руб. (+11,3 млн руб.). Средневзвешенная цена поднялась на 5,91 шага и составила 95,84% от номинальной стоимости.

Во вторник, 24 мая, ООО «Фабрика Фаворит» выплатило доход за 7-й купонный период (выпуск серия БО-П01, ISIN: RU000A103X74). Объем эмиссии — 50 млн руб., ставка купонного дохода — 12,5%, сумма выплат составляет 513 500 руб., на одну бумагу в номинале 1 тыс. руб. приходится по 10,27 руб.

В апреле бумаги этого выпуска сформировали итоговый оборот порядка 1 млн руб. (+0,9 млн руб.). Средневзвешенная цена за месяц снизилась на 3,49 пункта, до уровня 88,91% от номинала бумаг.

В четверг, 26 мая, ООО «Феррони» рассчиталось с держателями бумаг за 7-й купонный период (выпуск серия БО-П01, ISIN: RU000A103XP8). Объем выпуска составляет 250 млн руб., купонная ставка — 12,25% годовых, за одну облигацию номиналом 1 тыс. руб. выплачивается 10,07 руб. купонного дохода, общий объем выплат — 2 517 500 руб.

На вторичных торгах в апреле бумаги выпуска продемонстрировали оборот в пределах 0,6 млн руб. (+0,6 млн руб.). Средневзвешенная цена выросла на 1,57 п.п., до 87,33% от номинальной.

Также в четверг был зафиксирован технический дефолт по 1выпуску ООО «Юниметрикс» (выпуск серия 01-об, ISIN: RU000A100T81). Объем выпуска — 400 млн руб., ставка купона — 12,5% годовых. Компания не выплатила в срок 4 108 000 руб. (10,27 руб. за лист номиналом 1 тыс. руб.). В качестве причины эмитент указал задержку выплат в пользу компании со стороны контрагентов.

В апреле облигации данного выпуска торговались с оборотом порядка 20,3 млн руб. (+17,4 млн руб. к марту). Средневзвешенная цена выросла на 2,03 п.п., до отметки 95,2% от номинальной.

Прогнозируемое снижение доходов населения заставило ООО «Феррони» сконцентрировать свое внимание на продукции из среднего сегмента потребления — это двери с металлическими и МДФ элементами.

Спрос на данный продукт сейчас растет, ввиду того, что ряд европейских производителей покинул рынок. Поэтому компания существенно расширила собственную номенклатурную матрицу сегмента — порядка 40% представленных дверей — это совершенно новый ассортимент. Все модели были утверждены в марте этого года, но первые партии уже изготовлены и доставлены в обособленные подразделения, где их можно заказать.

В компании отметили, что методично собирали обратную связь от клиентов, проводили подробный анализ, и этот обновленный ассортимент придуман именно потребителями, а «Феррони» лишь воплотил его в жизнь на своем оборудовании при помощи команды технологов, конструкторов, дизайнеров.

Можно смело сказать, что ГК «Феррони» — единственный в России производитель, имеющий такие обширные возможности своевременно, а главное, качественно и под заказ выполнить любой каприз потребителя.

Бюджетный сегмент потребления широко используется на вторичном рынке жилья, который, согласно статистике, крупнее первичного. Когда люди приобретают такие квартиры, они, как правило, сразу меняют двери.

Несмотря на то, что из-за роста стоимости комплектующих, цена на двери данного сегмента выросла в 2022 г. в среднем на 30%, объем продаж в натуральном выражении остался на уровне аналогичного периода прошлого года.

Князьков Олег Владимирович, и.о. финансового директора ООО «Феррони»:

«Двери — это такой сегмент, который наименее подвержен разного рода катаклизмам, будь то пандемия, военные действие и прочее. Падение спроса идет из-за ограничения логистики и приостановки строек. Но отрасль девелопмента в течение 2-3 месяцев восстановится, и мы снова получим эффект отложенного спроса, как это было во время пандемии.»

Объем потребления будет напрямую зависеть от доходов населения, которые сейчас снижаются, поскольку санкционные процессы опережают рост заработных плат. Однако это не скажется на объемах денежной массы, ведь средние цены на продукцию выросли. Рост стоимости своей продукции «Феррони» компенсирует конечному потребителю путем расширения ассортимента и создания нового продукта, который имеет большую добавочную стоимость.

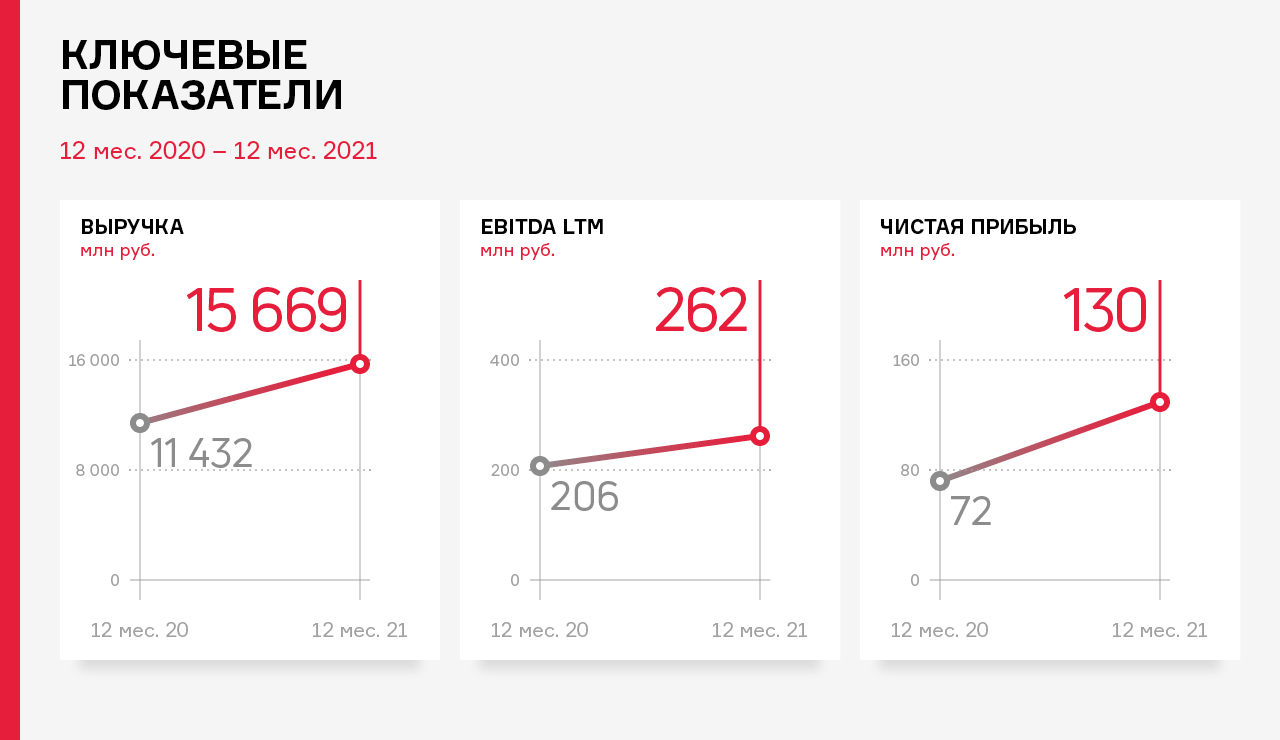

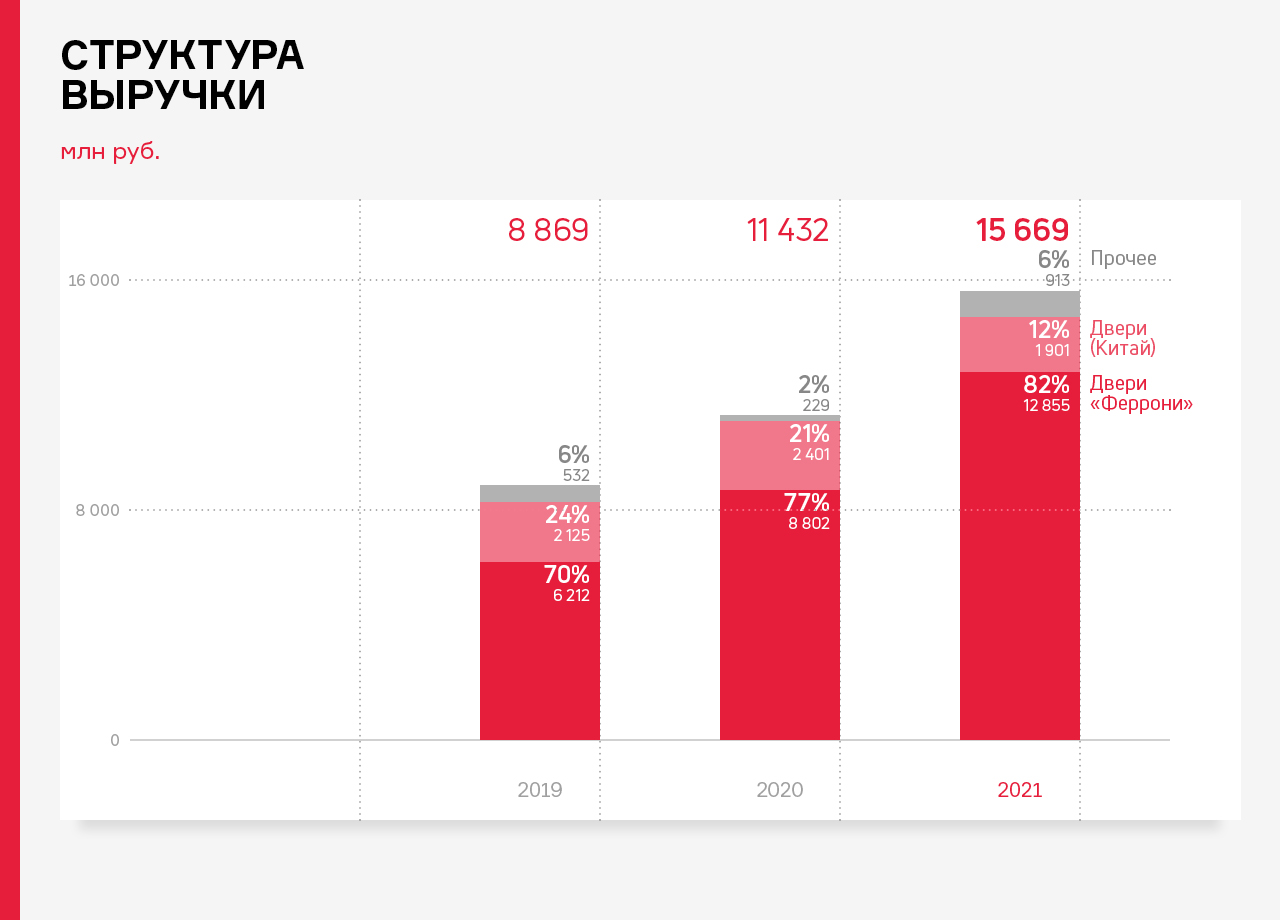

Показатели финансово-хозяйственной деятельности компании имеют положительную динамику: выручка за 12 месяцев 2021 г. составила 15,7 млрд руб., что выше АППГ на 37%.

Рост связан с открытием компанией группы нового завода по производству дверей (ООО «Феррони Тольятти»), что повлекло за собой рост объема производственных площадей на 26%, увеличение штата сотрудников — почти вдвое, а также внедрение программы SAP. Это позволило группе увеличить объемы реализации продукции и расширить ассортимент.

В структуре продаж преобладает продукция, произведенная предприятиями группы (ООО «Феррони Йошкар-Ола» и ООО «Феррони Тольятти»). Доля собственной продукции в общем объеме постепенно увеличивается, вытесняя продукцию иных производителей, что положительно сказывается на валовой рентабельности, которая на 31.12.2021 г. достигла уровня 15,5% (против 10,2% АППГ).

Компания получила звание лидера отрасли во Всероссийском конкурсе «Экспортер года 2021». В 2021 году объем экспорта продукции «Феррони» вырос почти вдвое в сравнении с предыдущим годом и превысил 2,1 млрд руб. В новом году компания продолжит работать над увеличением экспорта. Один из перспективных проектов — поставки продукции эмитента в страны Северной Африки.

Следует отметить, что помимо почетного звания «Экспортера года», у компании также есть возможность пользоваться мерами государственной поддержки начиная уже с февраля этого года. Представители компании совместно с таможенными органами сформировали заявку на продукт «Переработка» — это позволит значительно снизить затраты на импорт фурнитуры.

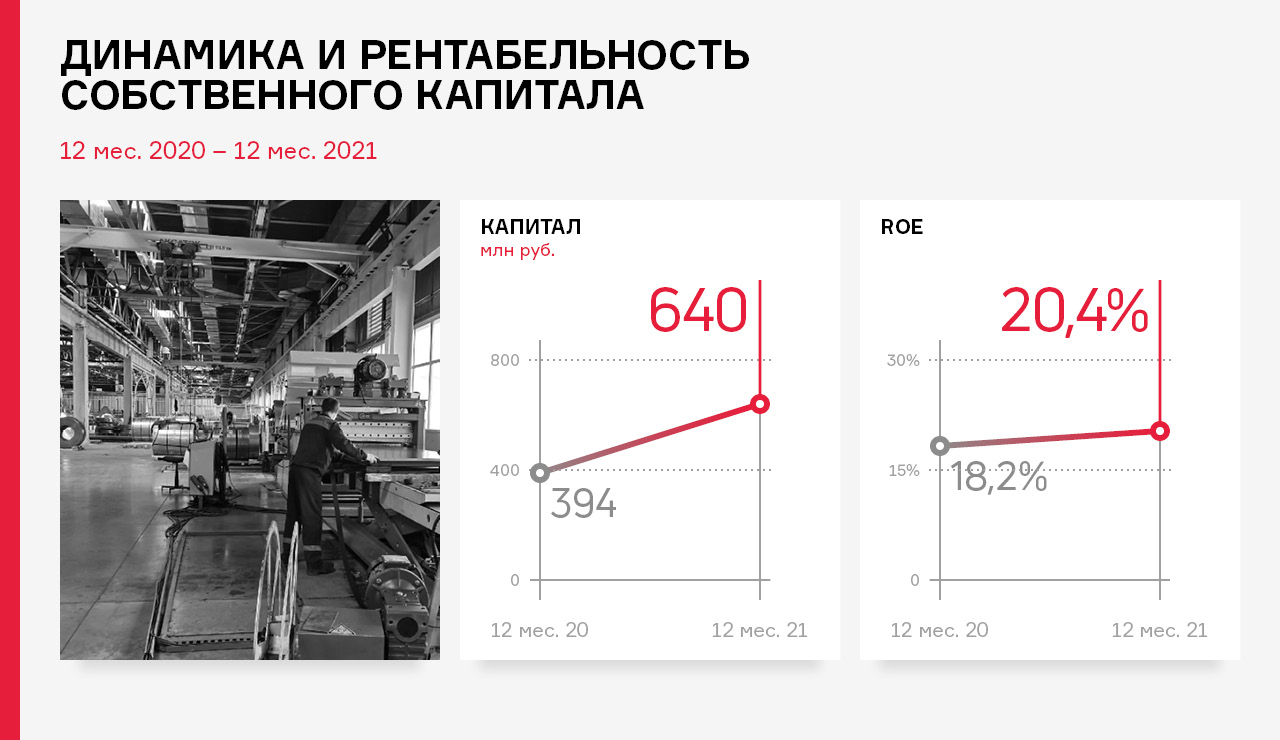

Собственный капитал продолжает увеличиваться за счет роста нераспределенной прибыли, и на 31.12.2021 г. составил 640 млн рублей (+ 62,4 % к АППГ), таким образом, вся чистая прибыль компании была реинвестирована в развитие. Рентабельность собственного капитала (ROE) в отчетном периоде составила 20,4%, увеличившись за последние 12 месяцев на 2,2 п. п.

Сложившаяся ситуация 2022 года в незначительной мере повлияет на деятельность компании: невозможность продажи продукции в страны Евросоюза из-за санкций не критична, т.к. в объеме экспорта продажи в Евросоюз составляли только 5%, а 95% приходится на страны СНГ, с которыми работа ведется по-прежнему. В целом, по каналам сбыта экспорт занимает около 15%, и из них только 1,5% продаж из общей выручки занимает Евросоюз, т.е. это несущественные колебания.

Что касается закупа сырья, то в структуре себестоимости двери использование импортных компонентов (99% — Китай), составляет около 8%, что некритично влияет на себестоимость. При подорожании стоимости покупки в 2 раза, себестоимость сырья вырастает также вдвое. В режиме онлайн производится переоценка сырья, в зависимости от курса юань.

На этой неделе очередные купонные выплаты получили инвесторы девяти эмитентов по аналогичному количеству выпусков. Общий объем выплаченных средств — 11 728 880 рублей.

В понедельник, 25-го апреля, 6-й купон выплатило ООО «Фабрика Фаворит» (серия БО-П01, ISIN: RU000A103X74). Обслуживание обязательств по выпуску объемом 50 млн руб. составляет 513 500 руб. ежемесячно из расчета ставки 12,5% годовых, по 10,27 руб. за облигацию номиналом 1 тыс. руб.

В марте объем торгов с участием бумаг этой серии составил 0,2 млн руб. (-3,6 млн руб. к февралю). Средневзвешенная цена снизилась на 5,86 пункта, составив 92,40% от номинальной стоимости облигаций.

В тот же день состоялась 4-я выплата купона по облигациям ООО «НТЦ ЕВРОВЕНТ» (серия 001Р-01, ISIN: RU000A104BX6). Доход инвесторов начисляется по ставке 15% годовых, что составляет 12,33 руб. за один лист номиналом 1 тыс. руб. и 616 500 руб. за весь выпуск объемом 50 млн руб.

За 4 активных дня торгов в марте бумаги этой эмиссии сформировали торговый оборот порядка 0,3 млн руб. (-2,8 млн руб.) Средневзвешенная цена снизилась на 13,58 п.п., приняв значение 88,65% от номинала.

Также в понедельник ООО «СЕЛЛ-Сервис» направило средства на выплату 2-го купона (выпуск серия БО-П01, ISIN: RU000A104KM0). Ставка купонного дохода зафиксирована на весь срок обращения бумаг на уровне 16% годовых, что составляет 854 750 руб. за всю серию объемом 65 млн руб. и 13,15 руб. за лист номинальной стоимостью 1 тысяча руб.

В марте бумаги этой эмиссии торговались на бирже с итогом прядка 90 тыс. руб. (-0,8 млн руб. к февралю). Средневзвешенная цена утратила за месяц 9,87 п.п. и была зафиксирована на уровне 89,93% от номинальной.

Во вторник, 26-го числа, 32-й купон выплатило ООО «Юниметрикс» (серия 01-об, ISIN: RU000A100T81). Сумма выплат, начисленная за выпуск объемом 400 млн руб. по фиксированной ставке купона 12,5% годовых, составила 4 108 000 руб., (10,27 руб. за лист номиналом 1 тыс. руб.).

На биржевых торгах в прошлом месяце объем сделок с участием бумаг данной серии составил 2,9 млн руб. (5 млн руб. к февралю). Средневзвешенная цена снизилась на 5 пунктов ровно, до 93,17% от номинальной стоимости.

Во вторник ООО «Феррони» направило средства на выплату 6-го купона (выпуск серия БО-П01, ISIN: RU000A103XP8). Купон по выпуску установлен на уровне 12,25% годовых, общая сумма выплат за выпуск объемом 250 млн руб. составляет 2 517 500 руб., по 10,07 руб. за бумагу номиналом 1 тыс. руб.

Бонды данной серии набрали за прошлый месяц объем в пределах 70 тыс. руб. (-8,1 млн руб.). Средневзвешенная цена показала отрицательную динамику на уровне 11,82 пункта и составила 85,76% от номинала.

В четверг, 28 апреля, был выплачен 10-й купон по пятому выпуску ООО "Круиз«/сервис «Грузовичкоф» (серия БО-01, ISIN: RU000A103C04). Объем выпуска — 50 млн руб., купонная ставка — 12% годовых, за лист в номинале 1 тыс. руб. инвесторы получают по 9,86 руб., объем выплат за весь выпуск составляет 493 000 руб.

Мартовский оборот бумагами этой серии зафиксирован на уровне 0,2 млн руб. (-0,6 млн руб.). Средневзвешенная цена опустилась на 24,74 п.п., до уровня 72,01% от номинала.

В этот же день АО «НХП» рассчиталось с инвесторами за 21-1 купонный период (выпуск серия БО-П01, ISIN: RU000A102036). Объем эмиссии — 70 млн руб., ставка купонного дохода — 12% годовых, выплаты составили 690 410 руб., по 98,63 руб. за облигацию номинальной стоимостью 10 тыс. руб.

Объем сделок с участием бумаг этого выпуска в марте зафиксирован на уровне 28 тыс. руб. (-0,2 млн руб.). Средневзвешенная цена снизилась на 5,32 шага и составила 94,64% от номинала.

Также в четверг ООО «Сибстекло» направило средства на выплату 19-го купона (выпуск серия БО-П02, ISIN: RU000A1026R9). В рамках эмиссии облигаций компания привлекла 125 млн руб. по ставке 12,5% годовых, объем ежемесячных выплат по выпуску составляет 1 284 250 руб., из расчета 102,74 за лист номиналом 10 тыс. руб.

Мартовский оборот бумаг на вторичном рынке — 1,9 млн руб. (-2,9 млн руб. к февралю). Средневзвешенная цена утратила 13,66 п.п., приняв значение 84,74% от номинальной.

И завершает список ООО «Юнисервис Капитал», перечислившее 28 апреля средства на выплату 14-го купона по залоговым облигациям (серия 02-ко-об, ISIN: RU000A102TK9). Объем выпуска — 90 млн руб., применяемая ставка купона — 8,8% годовых, выплаты на один лист номиналом 10 тыс. руб. составляют 72,33 руб. и 650 970 руб. — за всю серию бумаг. Сделок с участием бумаг данного выпуска в марте не зафиксировано.