На фоне перехода всё большего числа потребителей на маркетплейсы и различного рода доставки эмитент фиксирует снижение выручки на 17,1% по итогам 6 месяцев 2024 года. Для нивелирования эффекта компания осваивает онлайн-площадки. Что уже оказало эффект: EBITDA adj по итогам 6 месяцев 2024 года выросла на 3,5 млн руб. или 14,6% к АППГ.

Отчетность ООО «Чистая Планета» по итогам 6 месяцев 2024 года была раскрыта достаточно поздно. В связи с этим аналитический обзор несколько устарел, однако мы считаем важным обращать внимание инвесторов на финансовые результаты эмитентов, поэтому публикуем его сегодня.

По итогам первого полугодия 2024 года число точек сети «Чистая Планета» составило 216. Из них: 16 — собственные магазины компании, 6 открыты в рамках коллаборации с торговой сетью «Ашан» и 194 — франшиза.

Выручка компании за 6 месяцев 2024 года уменьшилась относительно аналогичного периода прошлого года на 17,1%.

Причина отрицательной динамики по итогам 6 мес. 2024 г. кроется в переходе части клиентов от офлайн-шоппинга к маркетплейсам и онлайн-площадкам, который приводит к оттоку клиентов. Реагируя на тенденции спроса, ООО «Чистая Планета» осваивает e-commerce-инструменты для расширения каналов сбыта как продукции, реализуемой в розлив, так и фасованных товаров. Так, по словам представителей компании, была налажена работа с онлайн-доставкой «Купер» (бывший «СберМаркет»). Руководители эмитента отмечают, что вместе с «Купером» они нашли способ продавать продукцию в розлив не только офлайн, но и онлайн. Принцип прост: пользователь оставляет заказ, продавец розничного магазина наливает необходимое средство, курьер его доставляет. Компания рассматривает сотрудничество и с другими агрегаторами, включая «Самокат» и «Яндекс Лавку».

При этом показатель EBITDA adj по итогам 6 мес. 2024 г. вырос на 14,6% к АППГ. Вместе с этим существенно увеличилась и рентабельность по EBITDA adj с 19,3% до 26,6%. В первую очередь, эффекта удалось достичь благодаря тому, что ООО «Чистая Планета» выкупило с использованием средств дебютного облигационного выпуска Чистая Планета-БО-01 ранее арендуемые активы — производственный комплекс, и таким образом, высвободило арендные платежи. Сейчас имущество поставлено на баланс компании.

Показатели долговой нагрузки находятся на приемлемом уровне, не превышают нормативные параметры.

ПАО «Ламбумиз», лидер рынка картонной неасептической упаковки для молока и молочной продукции, объявляет итоги за 9 месяцев 2024 года по РСБУ.

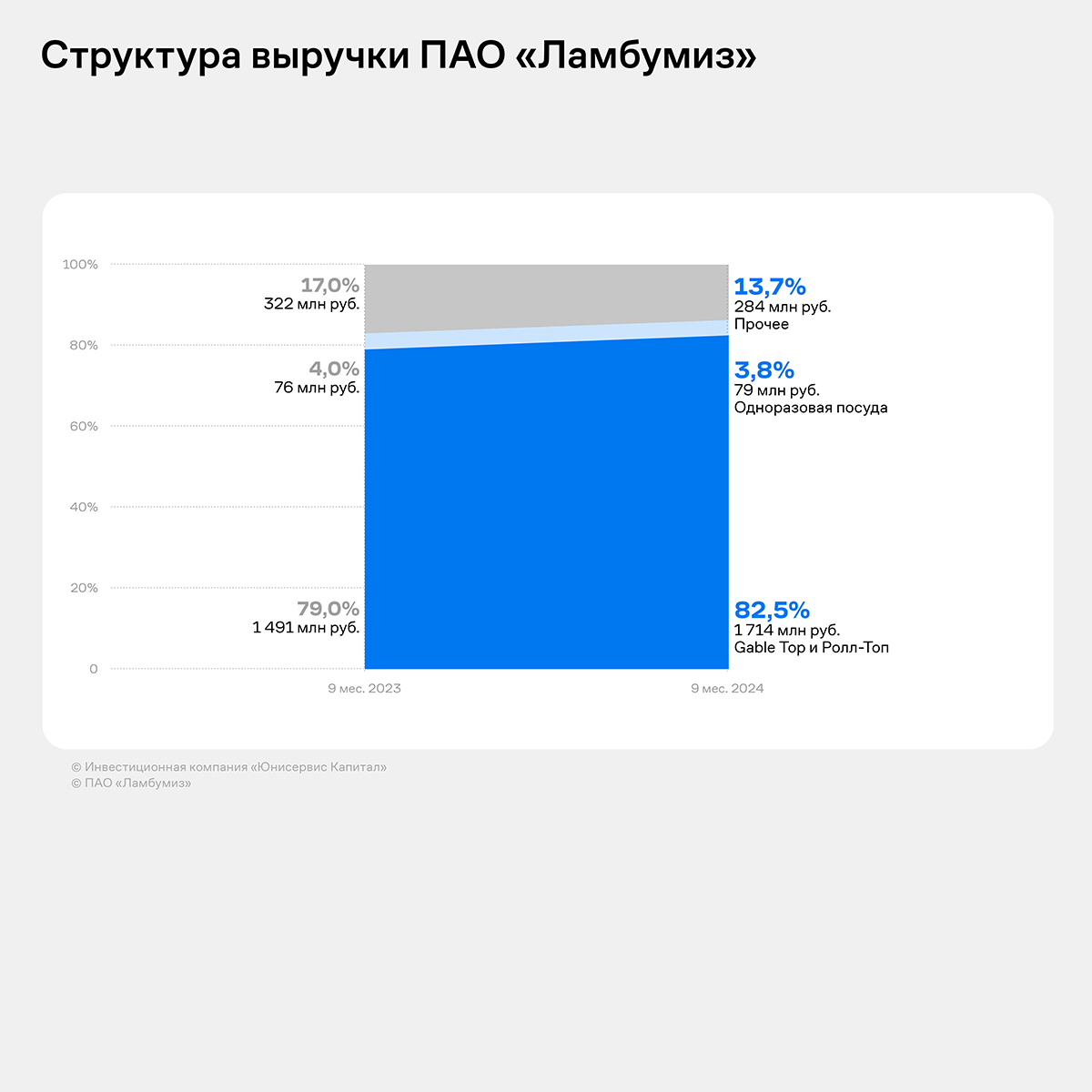

Общая выручка компании за 9 месяцев 2024 года составила 2,1 млрд руб., что на 10,8% больше значений за аналогичный период прошлого года (АППГ). Чистая прибыль за рассматриваемый период составила 218 млн руб., что на 44% выше показателя АППГ, EBITDA показала рост в 32,8%, увеличившись до 322,4 млн руб.

Основной вклад в рост продаж обеспечило направление основной продукции — неасептической упаковки для молока и молочной продукции,продажи которой увеличились за 9 месяцев на 15% до 1,7 млрд руб. Снижение прочих продаж обусловлено в том числе уменьшением внешних продаж ламинированного картона: при росте продаж более маржинальной основной продукции мощности ламинации используются для внутреннего потребления.

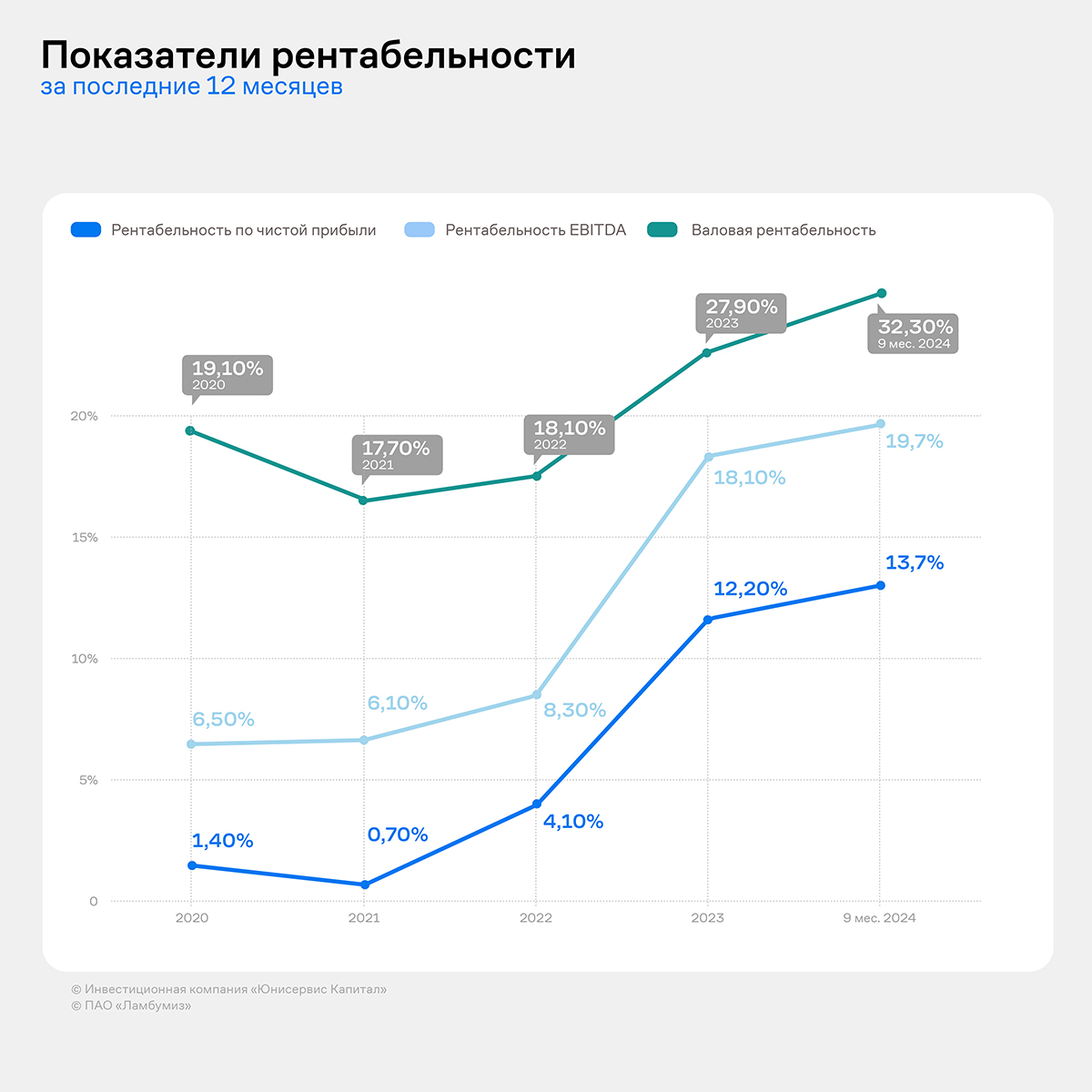

В результате компания показала значимый рост рентабельности: валовая рентабельность к 30.09.24 LTM выросла к значениям за 2023 год на 4,4 п.п., составив рекордные 32,3%, рентабельность по чистой прибыли составила 13,7%, EBITDA – 19,7%.

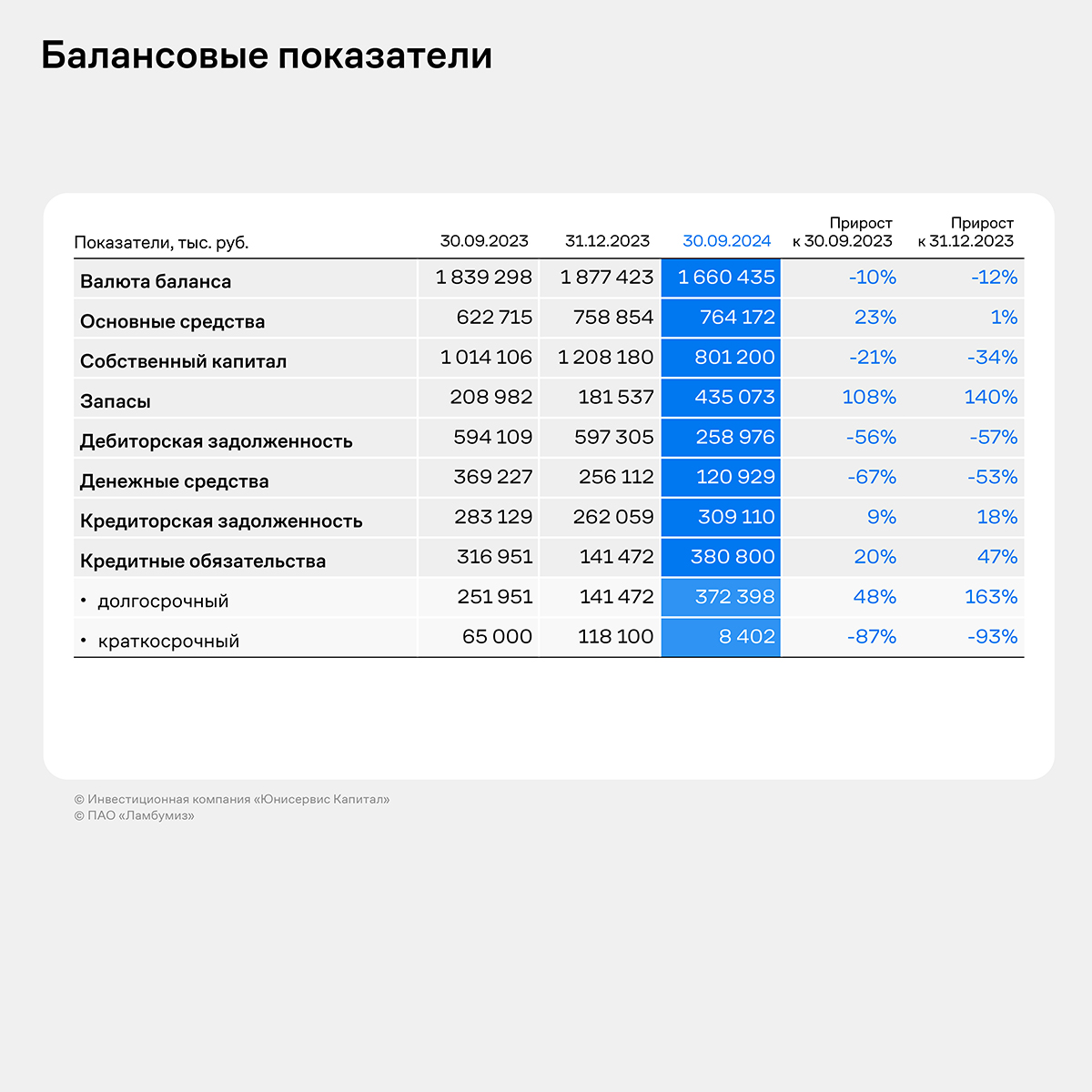

В течение 9 месяцев 2024 года в разделе баланса «Собственный капитал» произошли следующие изменения:

В первом квартале общество провело дополнительную эмиссию акций, в результате которой уставный капитал увеличился до 0,48 млн руб., а за счет выкупа части акций основным инвестором ООО «Ламбумиз Инвест» добавочный капитал пополнился на 45,67 млн руб.

В третьем квартале 2024 года обществом были распределены дивиденды, выплата которых состоялась 8 июля 2024 года. Выплату можно охарактеризовать как безденежную — произошел зачет встречных требований с основным акционером ООО «Ламбумиз Инвест» по ранее сформированным с 2013 года обязательствам, связанным с выкупом завода в 2013 году и использованием LBO финансирования.

По результатам 9 месяцев работы 2024 года компанией была зафиксирована прибыль в размере 218 млн руб.

В результате чего собственный капитал компании на 30.09.24 составил 801,2 млн руб.

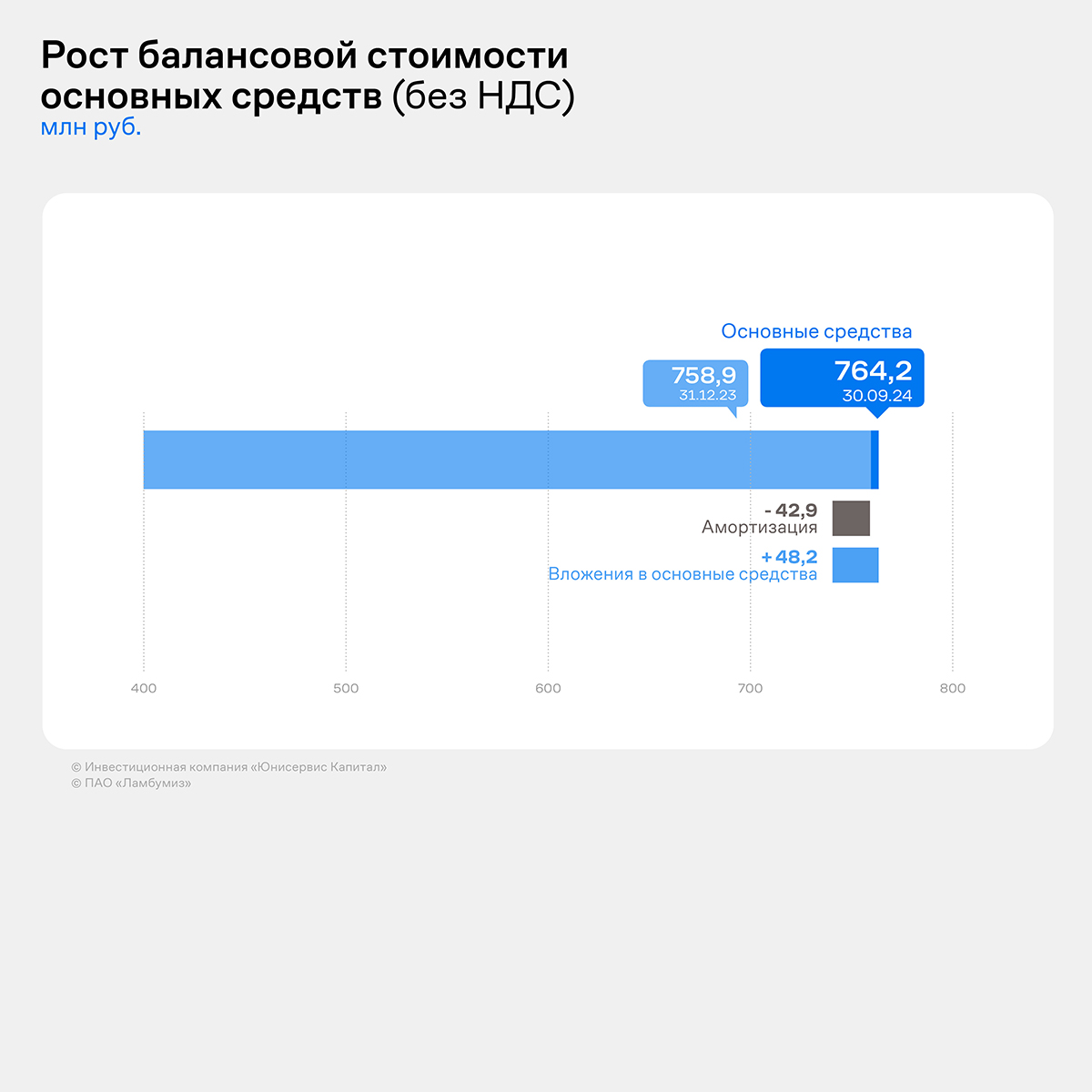

Также компания продолжает инвестиционную политику по обновлению парка оборудования. Вложения в основные средства без учета НДС за 9 месяцев 2024 года составили порядка 50 млн руб. в том числе за счет приобретения нового оборудования для печати и для производства одноразовой посуды.

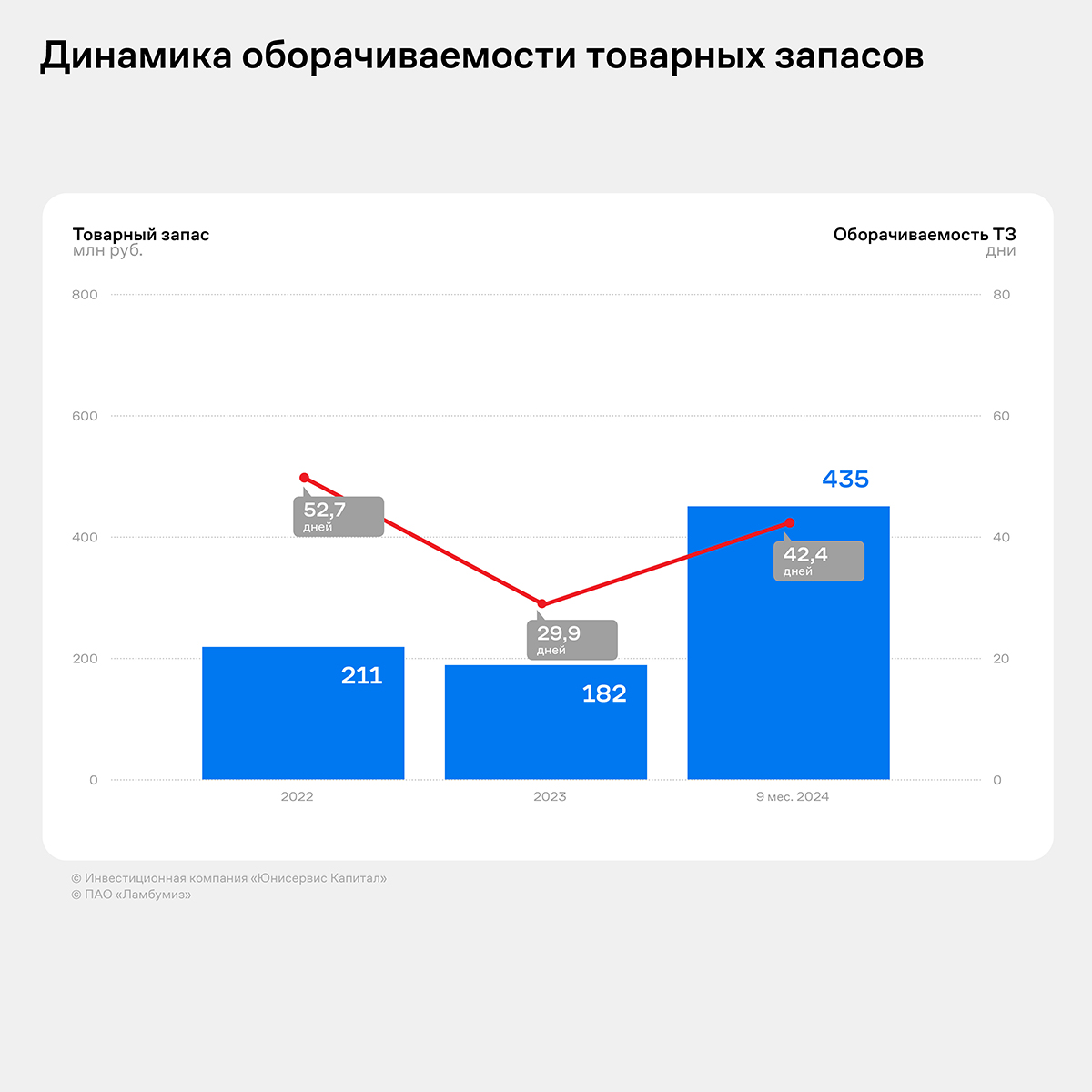

Рост товарных запасов на 253,5 млн руб. связан со стабилизацией на рынке основного сырья – картона, поэтому компания продолжает планомерно наращивать страховые запасы, сохраняя при этом оборачиваемость в пределах нормы:

Сокращение дебиторской задолженности на 57% прошло в основном за счет расчетов по дивидендным выплатам — они прошли в основном в безденежной форме.

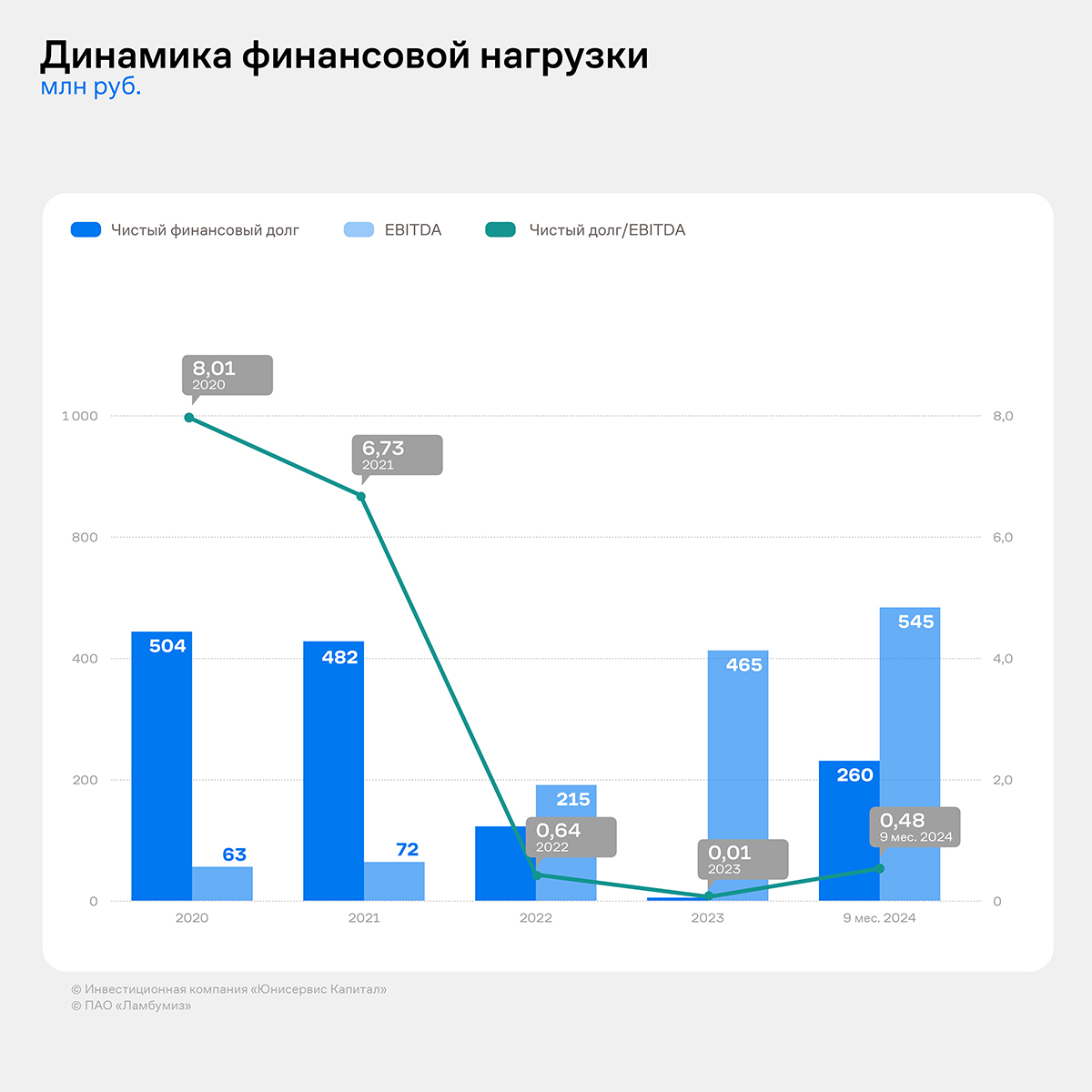

Увеличение кредитных обязательств на 121 млн руб. и сокращение денежных средств на 135 млн руб. привело к росту чистого долга до 260 млн руб., при этом соотношение чистого долга к 12-месячной EBITDA остается на достаточно низком уровне – 0,48х.

Стоит заметить, что компания сохраняет кредитную нагрузку на низком уровне, поскольку основной объем долга является субсидируемым со стороны ФРП.

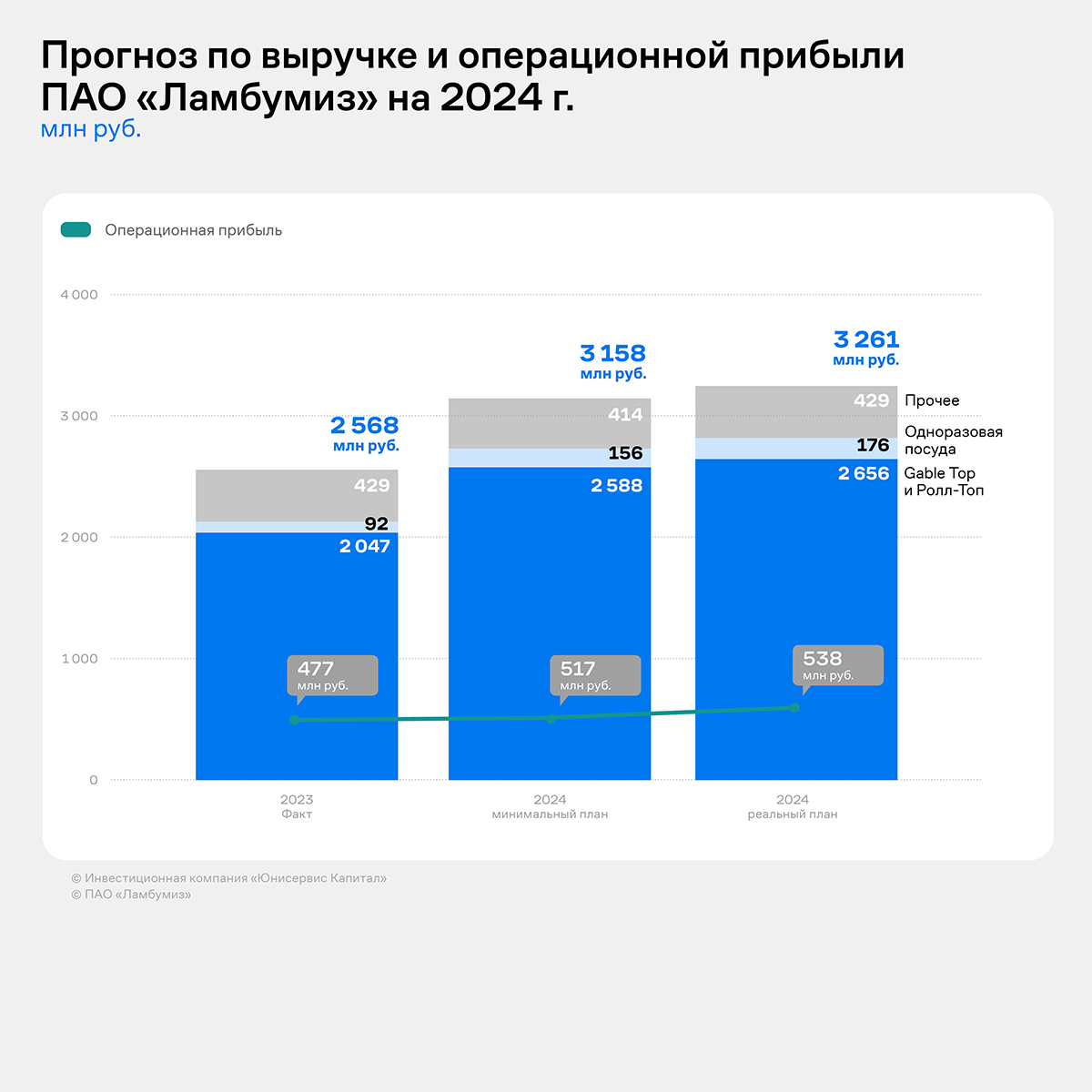

В планах компании на 4 квартал рост выручки минимум до 3,16 млрд руб., операционной прибыли — до 516,8 млн руб.

При этом за счет получения денежных средств от IPO чистый долг компании планируется в отрицательной величине.

Компания продолжает реализацию инвестиционного проекта, ближайшие планы будут озвучены дополнительно.

Ставка купонного дохода по облигациям серии Сибсекло-БО-П03 на 26 — 36 периоды установлена на уровне 28% годовых.

В преддверии плановой безотзывной оферты соответствующую информацию ООО «Сибстекло» раскрыло на своей странице на сайте «Интерфакс».

Определяя ставку купонного дохода, компания приняла во внимание интересы инвесторов и ситуацию на финансовом рынке.

Держатели облигаций могут подать уведомления на участие в безотзывной оферте по выпуску Сибстекло-БО-П03 (ISIN: RU000A105C93, № 4B02-03-00373-R-001P от 18.10.2022) с 11 по 15 ноября 2024 года через брокера. Дата исполнения заявок — 22 ноября 2024 года.

Поскольку назначенная оферта является безотзывной, эмитент обязан выкупить все облигации, заявленные держателями. Цена приобретения — 100% от номинала и накопленный купонный доход, рассчитанный в дату приобретения по требованию владельцев бумаг.

Напомним, по выпуску Сибстекло-БО-П03 компания ранее уже успешно проводила оферты. Так, разместив ценные бумаги в октябре 2022 года на 300 млн руб., эмитент предусмотрел четыре добровольные оферты и одну безотзывную. По первым двум не поступило ни одной заявки. По третьей и четвёртой ООО «Сибстекло» выкупило все облигации, поданные инвесторами — суммарно это 5 634 бумаги.

В январе 2024 года компания проводила плановую безотзывную оферту. Тогда ставку купонного дохода сохранили на уровне 17% годовых с 16 по 25 купонный периоды, предусмотрев дополнительный выкуп облигаций с возможным изменением ставки после 25 к.п. По итогам безотзывной оферты ООО «Сибстекло» также исполнило все заявки в полном объёме и выкупило 6 754 бумаги.

Кроме того, у эмитента есть еще два облигационных выпуска. Объём в обращении серии бумаг Сибстекло-БО-П02, благодаря частичным досрочным погашениям, равен 68,75 млн руб., а серии Сибстекло-БО-П04 — 300 млн руб. Компания добросовестно исполняет обязательства перед инвесторами по купонным и амортизационным выплатам, выкупам облигаций.

Накануне проведения плановой безотзывной оферты ООО «Ультра» приняло решение сохранить ставку купонного дохода по выпуску серии БО-02 объёмом 100 млн руб. на уровне 18,75% годовых с 13 по 48 купонный период.

«Мы решили сохранить ставку без изменений несмотря на то, что, конечно же, проинформированы о текущих рыночных реалиях. Надеюсь, принятое решение будет воспринято верно: мы воспользовались правом определить ставку на том уровне, который считаем приемлемым для компании по выпуску, а наши инвесторы могут воспользоваться правом на участие в оферте. Я благодарю инвесторов за оказанное доверие и подтверждаю готовность компании осуществить обратный выкуп всех предъявленных в рамках оферты бумаг», — прокомментировал генеральный директор ООО «Ультра» Артем Гурштейн.

Владельцы облигаций, желающие подать уведомления на участие в безотзывной оферте, смогут предъявить бумаги к приобретению в период с 11 по 15 ноября 2024 года через своего брокера. Заявки будут исполнены 26 ноября 2024 года.

ООО «Ультра» будет обязано выкупить все облигации, заявленные инвесторами по выпуску Ультра-БО-02 (ISIN: RU000A1078K5, № 4B02-02-00481-R), поскольку оферта является безотзывной. Цена приобретения составит 100% от номинала и накопленный купонный доход, рассчитанный в дату приобретения по требованию владельцев.

Напомним, что по выпуску серии Ультра-БО-01 объёмом 250 млн руб. эмитент ранее также объявил безотзывную оферту. Решение о ставке купонного дохода по данной эмиссии компания примет не позднее 13 ноября 2024 года. В период с 14 по 20 ноября инвесторы смогут подать уведомления на участие в безотзывной оферте и предъявить бумаги к приобретению через своего брокера. 29 ноября 2024 года заявки будут исполнены.

В августе сервису «Грузовичкоф» исполнилось 19 лет. С 2005 года многое изменилось: бренд прошел длинный путь от нескольких штук до 5 тыс. автомобилей в парке. Приближаясь к своему двадцатилетию, компания продолжает расти: открывает новые регионы, заключает партнерские контракты и получает различные награды.

В III квартале эмитент расширил географию присутствия, открыв новый филиал в Перми. Для запуска представительства «Грузовичкоф» нанял новых сотрудников, арендовал и оборудовал офис, и провел ряд маркетинговых активностей в регионе для привлечения клиентов в сервис. Сейчас эмитент представлен уже более чем в 150 городах России.

Также компания расширила филиал в еще одном городе миллионнике – Новосибирске. Там был запущен собственный автопарк, что позволило сократить издержки и улучшить качество обслуживания клиентов.

За прошедший квартал эмитент реализовал ряд крупных проектов с партнерами. Сервис активно помогал переезжать автосалонам сети «Рольф» в различных городах РФ: Самаре, Казани, Саратове, Сочи, Краснодаре, Ростове-на-Дону, Нижнем Новгороде, Челябинске, Екатеринбурге, Тюмени, Перми, Уфе и Москве. Также в Сочи завершен проект «Аэронстар», связанный с доставкой крупногабаритных грузов, а в Великом Новгороде «Грузовичкоф» организовал масштабный переезд офиса в пятиэтажное здание для компании «АэроЭлектроМаш».

Партнерское направление тоже расширяется – заключены федеральные контракты с двумя крупными застройщиками: ГК «Эталон» и ГК «Современная безопасность». Это соглашение призвано усилит позиции бренда в строительной отрасли.

В сфере социально значимых инициатив «Грузовичкоф» продолжил поддержку благотворительных фондов, в том числе проекта в Твери, который реализует в сотрудничестве с фондом «Русь».

Предварительно за 9 месяцев 2024 года компания реализовала 2,72 тонны продукции, что превышает результат за аналогичный период прошлого года на 21,3%. По оценкам эмитента, компании удалось нарастить и валовую прибыль.

Как отмечают представители компании, несмотря на предварительный рост продаж в тоннах относительно АППГ, ООО «СЕЛЛ-Сервис» недовыполнил собственный план на 9 месяцев 2024 года по реализации в натуральных объемах.

«В середине года мы скорректировали сбытовую политику по какао-продуктам, решив не раздавать скидки в погоне за увеличением объемов продаж, а реализовывать товары с большей наценкой. На фоне пересмотра стратегии продаж нам не удалось достичь запланированных ранее результатов по объемам реализации продукции, зато с её помощью мы смогли нарастить валовую прибыль относительно АППГ и перевыполнить собственный план по показателю на 80%», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

При этом смена сбытовой политики привела еще и к тому, что некоторая часть клиентов, с которыми эмитент ранее уже сотрудничал, не стала приобретать у компании продукцию повторно. Однако в противовес этой тенденции «СЕЛЛ-Сервису» удалось законтрактоваться с новыми клиентами.

«Мы уверены, что ориентир на улучшение финансовых показателей, а не натуральных объемов в текущей рыночной ситуации принесет компании больше пользы. Помимо прочего для построения долгосрочных отношений с покупателями мы развиваем службу технологической поддержки клиентов, вводим в ассортимент дополнительные товары, которые потенциально смогут заинтересовать наших покупателей», — отметил Петр Новак.

ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары в России, актив РАТМ Холдинга) укрепило позиции в ESG-индексе российского бизнеса, подготовленном РБК и рейтинговым агентством НКР, переместившись в список компаний первого (высокого) уровня соответствия экологическим, социальным и управленческим стандартам, в который, среди прочих, также включили Газпром, ГМК «Норильский никель», «Северсталь», НК «Роснефть», «Россети», «ФосАгро», МТС, «Металлоинвест», НОВАТЭК, «Сибур», «Эн+», ГК «Самолет», AB InBev Efes, «Юнилевер».

Всего в итоговый трехуровневый перечень в 2024 году было отобрано 117 заявок.

Ренкинг сформирован на основе анализа ESG-профиля участника. Для расчетов использовали данные, полученные в результате анкетирования. Вопросы были сформулированы с учетом отраслевой специфики, влияющей на изменение веса каждого фактора. Например, оценивая нефинансовые компании, особое внимание уделяли их воздействию на окружающую среду. Организаторы проекта отметили, что корпоративный сектор в России постепенно становится экологически устойчивее: средние значения по этому показателю у тех, кого отнесли к первому уровню, улучшились.

— Предприятие еще раз успешно прошло аттестацию в системе координат ESG, — комментирует генеральный директор «Сибстекла» Антон Мор. — Результаты, достигнутые заводом на текущем этапе, соответствуют нашей стратегии и глобальным целям. В течение года мы сократили углеродный след по всей цепочке жизненного цикла продукции — от закупки минеральных ресурсов, локализовав поставки сырья в Сибирском федеральном округе, до утилизации отслужившей свой срок стеклянной упаковки, увеличив долю стеклоотходов в производстве коричневой тары до 55-60%, что, в свою очередь, позволило снизить энергопотребление. Следуя зеленой повестке, «Сибстекло» реализует свой потенциал и при поддержке стейкхолдеров усиливает конкурентные преимущества.

Московская биржа включила акции ПАО «Ламбумиз» в Сектор Роста. Кроме того, бумаги LMBZ войдут в базу расчета индекса IPO (MIPO), сообщается в релизе площадки. Оба решения вступают в силу со 2 ноября 2024 г.

Индекс Мосбиржи IPO отражает динамику котировок акций вышедших на IPO компаний. Со 2 ноября в его базу расчетов включены бумаги 23 эмитентов, вес акций LMBZ в индексе составляет 1,01%. Что касается Сектора Роста Московской биржи, куда также были включены акции «Ламбумиз», то его ключевая задача - содействие привлечению инвестиций компаниями малой и средней капитализации.

«Включение Московской биржей акций «Ламбумиз» в Сектор Роста и индекс IPO - важное подтверждение того, что наша компания теперь тоже вносит вклад в развитие и динамику отечественного рынка акционерного капитала. Отраслевая структура эмитентов, бумаги которых входят в индекс IPO, сегодня довольно разнообразна, и мы рады быть ее частью как представители реального сектора экономики», - комментирует Глеб Черепанов, заместитель генерального директора по IR ПАО «Ламбумиз».

Акции ведущего производителя картонной неасептической упаковки для молока торгуются под тикером LMBZ, ISIN RU000A108ZX6.

Ранее 30 октября «Ламбумиз» объявила об успешном завершении IPO, общий размер которого составил 802 млн рублей. Компания приняла решение о размещении по цене 425 рублей за акцию, в результате рыночная капитализация достигла 8,8 млрд рублей, а уровень free-float - 10%.

С помощью полученных инвестиций компания планирует увеличить запасы продукции и нарастить продажи на Ozon и Wildberries.

Выпуск объёмом 150 млн руб. серии Нэппи Клаб-БО-01 компания разместила в конце сентября 2024 года для пополнения оборотных средств и рефинансирования части банковских кредитов. Действуя в рамках заявленной цели, ранее ООО «Нэппи Клаб» сообщало о том, что 40,9 млн руб. были направлены на погашения по договорам займа и кредитам. Сегодня представители эмитента отметили, что ещё 59,1 млн руб. были использованы для пополнения оборотных средств и увеличения объёмов закупа основной продукции — подгузников и детских трусиков.

Дополнительные поставки запланированы до конца ноября. С их помощь эмитент сможет нарастить продажи на Ozon и Wildberries.

«Для усиления позиций на Ozon нам необходимо поднять индекс локализации — показатель, который отражает долю товаров, отгруженных в рамках одной географической зоны. Работая с региональными складами, мы не только повысим скорость доставки и сократим расходы на логистику, но и получим более эффективную выдачу карточек товаров на покупателей. Соответственно, для выполнения этой задачи нам и потребуются дополнительные товарные запасы», — прокомментировал генеральный директор и основатель ООО «Нэппи Клаб» Роман Квиникадзе.

Аналогично ситуация обстоит и с Wildberries. На маркетплейс компания вышла в конце 2023 года. С помощью увеличения объёмов товарных запасов «Нэппи Клаб» планирует заполнить основные региональные склады Wildberries и нарастить продажи.

Оставшиеся 50 млн руб. эмитент планирует освоить в конце 2024 — начале 2025 года.

Дополнительно представители компании отмечают, что, несмотря на непростую рыночную конъюнктуру и рост ключевой ставки, «Нэппи Клаб» сохраняет позитивную динамику финансовых показателей. Так, выручка за 9 месяцев 2024 года предварительно составила 534 млн руб., увеличившись на 17% относительно аналогичного периода прошлого года.

Напомним, что выпуск Нэппи Клаб-БО-01 (ISIN:RU000A109KG1, № 4B02-01-00169-L от 20.08.2024) был размещен со следующими параметрами: объём — 150 млн руб., номинальная стоимость — 1 000 руб., срок обращения — 1 080 дней, выплата купонного дохода — ежемесячно. Ставка купонного дохода установлена на уровне 25,25% годовых на весь период обращения. По выпуску предусмотрено частичное досрочное погашение по 20% в 30 и 33 к.п., 60% в дату окончания 36 к.п., а также call-опцион в дату окончания 24 к.п. Облигации эмитента доступны на вторичных торгах.

Участникам хакатона, прошедшего в рамках акселерационной программы REACTOR, организованной Новосибирским государственным техническим университетом (НГТУ НЭТИ), которая реализуется по федеральному проекту «Платформа университетского технологического предпринимательства», предложили разработать автоматическую систему выявления дефектов стеклянной бутылки с помощью оптического оборудования на этапе визуального контроля.

— Это позволит повысить эффективность производственных процессов, снизить зрительную нагрузку у сотрудников, а также оперативно передавать информацию о несоответствии стеклоизделия спецификации заказчика на так называемые «горячие» участки — стекловарения и формования, — поясняет директор по производству ООО «Сибирское стекло» («Сибстекло», один из лидирующих производителей стеклотары в России, актив РАТМ Холдинга) Сергей Карелов. — С проектной командной будет взаимодействовать технический наставник со стороны предприятия.

На экскурсии студентам факультета прикладной математики и информатики и специалистам Центра трансфера технологий НГТУ показали все этапы изготовления продукции, уделяя особое внимание обеспечению качества — требования к нему, по словам Сергея Карелова, выше, чем на европейских стеклотарных заводах.

Генеральный директор «Сибстекла» Антон Мор отметил, что представители молодого поколения изучают запросы промышленного бизнеса и пробуют силы в реальных кейсах, расширяя свой опыт — в компании поддерживают их стремления и приглашают на стажировки заинтересованных ребят.

— Кроме того, сотрудничество с вузами дает возможность получить новые решения — на нашей площадке апробируют их, оценив перспективы внедрения для развития стеклотарных заводов, — комментирует Антон Мор. — Приоритетное внимание уделяем проектам с практически полезным результатом: предлагая свои ресурсы, компания готова стать R&D-лабораторией для стекольной отрасли.

Напомним, «Сибстекло» подписало соглашение с НГТУ, предполагающее создание импортозамещающей технологии выплавки чугуна для формовой оснастки, используемой при производстве тарного стекла, а также договор с Новосибирским государственным университетом, предусматривающий разработку в интересах завода не имеющего аналогов программно-аппаратного контрольно-измерительного комплекса с «цифровым помощником» оператора стеклоформующей машины.