Год был непростым, но результат компании наглядно демонстрирует, что даже в такие сложные времена можно успешно развивать бизнес. Темпы роста СДЭК на 20% опережают рынок, который имел отрицательную динамику либо оставался на показателях прежнего года.

Подводя итоги, в компании оценивают свой результат, как высокий. Подведем краткий итог основных достижений эмитента в 2022 году.

За год было открыто 24 офиса за рубежом, не считая стран ЕАЭС. Работа накануне Нового Года не прекращается — за декабрь месяц подготовлены к открытию два офиса в Таиланде. В Бангладеш проведены тестовые отправки.

Расширение географии сервиса осуществляется, в том числе, за счет развития партнерской сети. В 2022 году франчайзи СДЭК открыли 426 ПВЗ, из них 66 — за рубежом. Из общего числа открытых ПВЗ — 247 офисов были открыты действующими контрагентами, а также 179 — новыми партнерами.

У СДЭК открыты 28 складов, из них один сортировочный центр — в собственности (Санкт-Петербург, площадь 17 500 кв. м.), еще 27 складов общей площадью порядка 103 тысяч кв. м. — в аренде в 24 городах России.

В сортировочном центре, который находится в собственности эмитента и был запущен в эксплуатацию в 2021 году, начала свою работу первая подобного рода в России система роботизированной сортировки ёмкостью около 60 тысяч отправлений в сутки по 144 направлениям.

Общая площадь складов фулфилмента по сравнению с прошлым годом выросла на 45%.

В 2022 году услуга СДЭК.Фулфилмент была масштабирована на Азербайджан и Италию (Милан) (ранее направление было запущено в России и Казахстане). Кроме этого, благодаря развитию СДЭК.Фулфилмент доставка посылок в пределах одного дня (Next Day) доступна уже практически по всей России.

Собственное мобильное приложение СДЭК выросло в рейтинге с 4,7 до 4,8 и сравнялось с рейтингом приложения «Почты России». Дважды (в ноябре и декабре) приложение занимало ТОП-1 позицию в категории «Бизнес» в App Store.

В мобильном приложении СДЭК ежемесячно создается в среднем более 200 000 отправлений, а пользователи отслеживают более 800 000 посылок. Количество уникальных пользователей в месяц (MAU) составило 2 млн человек. Контекстные баннеры за месяц были просмотрены более 60 млн раз.

В процессе размещения 3-го выпуска облигаций крайне актуален вопрос относительно кредитного портфеля компании: текущая нагрузка, сроки погашения, планы по рефинансированию кредитов и за счет каких средств, прогноз кредитной нагрузки с учетом нового выпуска. Короткий и емкий анализ кредитного портфеля эмитента с учетом готовящегося выпуска от наших аналитиков.

Основным источником финансирования операционной деятельности остаются банки, на их долю приходится 64,5% всех обязательств эмитента, из которых Сбербанк занимает 43,2%. Доля облигационных займов — 26,0% в общем объеме финансового долга.

Гашение по облигационному займу БО-П01 начинается со 2 кв. 2024 года по 12,5 млн руб. ежеквартально. Гашение по облигационному займу БО-01 — двумя суммами по 100 млн руб. во 2 и 3 кварталах 2025 г. По готовящемуся третьему выпуску — БО-02 — ежеквартально, по 10% от номинальной стоимости (20 млн руб.) начиная с 13 по 34 к.п.

Все плановые гашения эмитент будет осуществлять за счет собственных оборотных средств.

Размер максимального выкупа в рамках оферт, предусмотренных по второму выпуску серии БО-01, в сравнении с объемами бизнеса эмитента, является несущественным, и эмитент готов обслужить его в полном объеме.

Кредитный портфель «Феррони» состоит из банковских кредитных линий и облигационных выпусков. Портфель достаточно хорошо диверсифицирован по кредиторам с преобладанием одного крупнейшего. Обязательства номинированы в рублях и привлекались в основном по плавающим ставкам.

С учётом привлечения дополнительного финансирования в рамках третьего выпуска БО-02 (общая сумма привлекаемых инвестиций — 200 млн руб.), эмитент повышает финансовую устойчивость, в первую очередь, за счёт увеличения сроков кредитов и займов. При этом кредитный портфель увеличится несущественно — на 11%, доля облигационных займов в кредитном портфеле составит около 33%.

Таким образом, в текущих рыночных условиях ООО «Феррони» способно обсуживать и текущий долг и готовящийся новый облигационный выпуск.

Положительным фактом для Группы компаний «Феррони» является текущий процесс присоединения общества ООО «Цитадель-Сибирь», в расположении которого 300 млн активов.

Напомним, что ООО «Феррони» входит в группу компаний «Феррони», являющуюся лидером на рынке производства металлических дверей и крупнейшим экспортером, осуществляющим экспорт в 28 стран мира. Группе компаний принадлежат собственные производственные площадки-заводы — ООО «Феррони Йошкар-Ола» и ООО «Феррони Тольятти», которые выступают поручителями по второму и готовящемуся третьему выпускам облигаций, что является дополнительными гарантиями для инвесторов.

10 декабря СДЭК совместно с компанией «Аэрофлот» отправил в полет первый совместный прейтер. За два дня Boeing 777-300ER совершил круговой рейс Москва — Камчатка — Владивосток — Москва, осуществив перевозку в общей сложности более 73 тонн груза.

Термин «preighter» произошел от слияния слов «passenger» («пассажирский») и «freighter» («грузовой») и буквально означает использование переоборудованных салонов пассажирских самолетов для перевозки грузов.

Этот способ появился во время пандемии, когда пассажирские рейсы повсеместно отменялись, при этом была необходимость перевозки большого количество грузов, в том числе медицинского назначения.

По маршруту Москва — Камчатка — Владивосток — Москва в текущем сезоне сложилась нестандартная ситуация — по направлению из Москвы в Петропавловск-Камчатский и Магадан, а также из Владивостока и Хабаровска в Москву скопилось значительное количество груза из стран Восточной Азии, и авиационных ресурсов для их транспортировки уже не хватает.

В Петропавловск-Камчатский и Владивосток летел груз весом более 30 тонн, и в обратном направлении отправлено уже 43 тонны физического веса. Основной объем занимают посылки физических лиц и грузы В2В.

«Из Москвы в Петропавловск-Камчатский у нас также скопилось уже более 100 кубометров груза. Оперативно перевезти этот объем с помощью регулярных рейсов не представлялось возможным. Грузовые воздушные суда неохотно летают по направлению Петропавловска-Камчатского из-за отсутствия достаточной обратной загрузки», — рассказал председатель Совета директоров компании СДЭК Евгений Цацура.

На сегодняшний день в России летает не более 10 грузовых воздушных судов, преимущественно сложным направлениям: Якутск, Нижневартовск, Анадырь, Норильск, Южно-Сахалинск. Среди них — фрейтер авиакомпании «Авиастар-ТУ» в совместной эксплуатации со СДЭК.

В России прейтерные перевозки находятся в зачаточном состоянии. Во время пандемии флагманы авиарынка, как Emirates, Lufthansa, American Airlines, нарастили долю прейтерных перевозок до 15%. В связи с этим Евгений Цацура предположил возможное развитие российских прейтерных перевозок, так как маркетплейсы и E-comm в целом растут очень быстро, а появления новых воздушных судов ожидать пока не приходится.

ООО «НЗРМ» не раз заявляло о своей готовности к сотрудничеству с новыми партнерами по самым разным проектам, как масштабным, так и на первый взгляд, незначительным. Главная цель — повышение объема готовой продукции в общем объеме производства.

Недавно компания поделилась результатом такого взаимовыгодного сотрудничества. Один из партнеров завода занимается проектированием, монтажом и поставкой фасадных подсистем и фасадных кассет. При его участии на предприятии в короткие сроки запустили производство фасадных корзин для сплит-систем.

Фасадные корзины для сплит-систем — это полностью готовый к эксплуатации продукт, укомплектованный всем необходимым, вплоть до мелких элементов крепежа и товарной упаковки. В данный момент завод выпускает несколько видов продукции, адаптированной под разные типы фасадов (навесные, кирпичные и проч.).

Основными заказчиками фасадных систем выступают строительные компании. Однако на НЗРМ не расценивают изготовление такой продукции как якорное направление бизнеса, используя его для диверсификации клиентской базы. Хотя есть множество компаний, выбирающих узкую нишу или специализацию, концентрируясь исключительно на производстве фасадных подсистем, руководство предприятия предпочитает осваивать новые сегменты рынка и расширять номенклатуру готовых изделий.

Директор ООО «НЗРМ» Дмитрий Ионычев:

«Фасадные корзины как проект мы запустили быстро и без каких-либо сложностей. Взяли первый объект (жилой комплекс на три дома), просчитали стоимость, озвучили заказчику. Наша цена оказалась в два раза ниже рыночной. Мы прошли сертификацию, успешно изготовили первый заказ. Набор оборудования завода позволяет это делать быстро, качественно и в больших объемах — собрали заявки и запустили. Таких проектов в нашем портфеле очень много, это лишь один из примеров.»

Компания планирует в дальнейшем расширить ассортимент фасадных корзин и фасадных решений в целом. Вместе с партнером проекта эмитент ведет активную проработку списка оборудования, которое необходимо закупить в рамках дальнейшего развития направления.

21 декабря регулятор принял решение о выдаче лицензий профессионального участника рынка ценных бумаг на осуществление брокерской и депозитарной деятельности «Инвестиционной компании Юнисервис Капитал». Ранее Центральный банк уже выдал предприятию лицензию инвестиционного советника.

Учредителем ООО «Инвестиционная компания Юнисервис Капитал» выступил основатель уже известного на облигационном рынке организатора долговых программ из Сибири ООО «Юнисервис Капитал» Алексей Антипин. Как рассказали в компании, получение лицензий стало логичным этапом развития бизнеса. Финансисты будут оказывать комплекс услуг бизнесу и частным лицам, выступая в качестве брокера, инвестиционного советника, андеррайтера.

«За годы нашей работы мы накопили значительный опыт в оценке рисков среднего бизнеса, реализации долговых программ с помощью различных инструментов.

В „Юнисервис Капитал“ нам удалось собрать профессиональную команду, которая имеет все необходимые компетенции для успешной регистрации, размещения и сопровождения облигационных займов на „Московской Бирже“, а в перспективе и IPO для бизнеса различного масштаба.

Оформив необходимые лицензии, мы получаем возможность расширить список услуг для корпоративных клиентов, а также начать работу с частными инвесторами, открывая для них брокерские счета, выступая инвестиционным советником. В этом плане мы нацелены в первую очередь на квалифицированных инвесторов, которые понимают ценность и риски инвестирования», — рассказал Алексей Антипин, учредитель ООО «Инвестиционная компания Юнисервис Капитал».

Брокерские счета, даже несмотря на кризис, не теряют свою популярность. Так, за октябрь, по данным Мосбиржи, количество частных инвесторов увеличилось на 400 тыс. и составило 22,6 млн брокерских счетов. По мнению аналитиков, сибирские регионы имеют высокий потенциал, как в части увеличения количества инвесторов, так и в части выхода компаний на публичный рынок капитала.

Справка:

«Юнисервис Капитал» является организатором долговых программ, специализируется на оказании качественных финансовых и информационных услуг субъектам среднего предпринимательства. Компания организовала выпуски облигаций для многих компаний со всей России, в том числе для СДЭК, Грузовичкоф, Lady&Gentlemen City, Кузина и др. Основана в Новосибирске в 2009 году финансистом Алексеем Антипиным.

До недавнего времени в наиболее маржинальных сегментах российского рынка дверей были широко представлены зарубежные, преимущественно европейские производители. Имея капиталы, историю и опыт, они в свое время легко построили свою работу в России, фактически лишив отечественные компании возможности для развития.

Однако сейчас ситуация резко изменилась — ряду компаний-нерезидентов, давно и надежно завоевавших рынок сбыта в России, пришлось покинуть страну. Но спрос на продукцию остался, и «Феррони» готовится его удовлетворить.

В компании фиксируют непрерывно растущий спрос на линию I-Doors (премиальные дизайнерские двери на заказ). Компания планирует наращивать темпы выпуска продукта на производственной площадке Йошкар-Олы.

Комментирует и.о. финансового директора ООО «Феррони» Олег Князьков:

«На внутреннем рынке России было очень много европейских производителей, и когда они ушли, мы заняли этот рынок с новым продуктом премиального сегмента, но нас никто не знал в этой нише. Сейчас мы заработали себе имя, и объем заявок уже превышает объемы производства.»

Кроме того, «Феррони» активно развивает экспортное направление. Идет работа по освоению рынков Индонезии, Ирана, стран Северной и Центральной Африки. На 2023 год запланирован ряд мероприятий в этом направлении.

Отмечается повышенный спрос на биометрию (замки и двери, интегрируемые в систему «умного дома»). Объем спроса велик — пока ГК «Феррони» справляется с заказами, но в скором времени спрос начнет превышать возможности производства и по данному сегменту.

Начиная с середины следующего года, компания займется расширением объемов выпуска этой линейки на заводе в Тольятти — часть процессов, которые сегодня выполняются вручную, будет автоматизирована, что позволит сократить сроки выпуска, и, соответственно, нарастить производительность сектора.

Помимо модернизации существующей производственной базы, потребуется и расширение задействованных площадей, в связи с чем компания планирует покупку промышленной площадки у концерна «АвтоВаз» для развития логистической инфраструктуры.

Продукция премиального сегмента и биометрические системы имеют более высокую маржинальность, нежели производство дверей среднего сегмента, однако «Феррони» не отказывается от своего самого массового продукта, планируя и в дальнейшем развивать это направление. Однако в компании трезво оценивают перспективы рынка: согласно предварительным прогнозам, по мере сдачи объектов, которые уже имеются в работе (процесс займет от 8 месяцев до 1,5 лет) застройщики будут сокращать объемы строительства. И это может негативно повлиять именно на средний сегмент производства дверей. Поэтому компания нивелирует риски развивая параллельно несколько направлений.

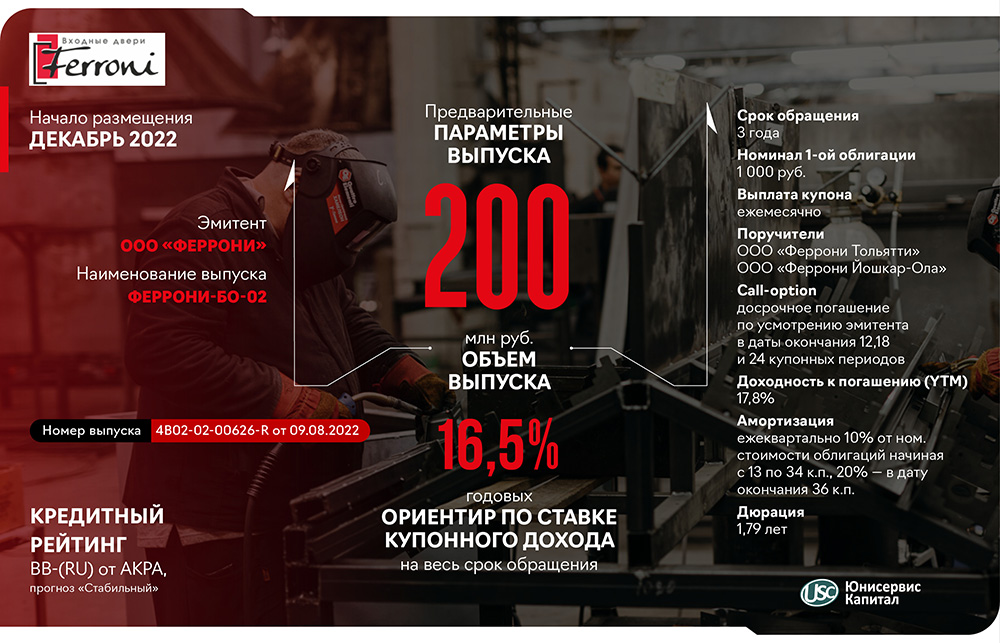

Эмитент обозначил предварительные параметры 3-го выпуска облигаций № 4B02-02-00626-R, а также цели привлечения инвестиций. 20 декабря в 10:00 по московскому времени стартует сбор предварительных уведомлений от инвесторов на участие в первичном размещении.

Регистрация решения о выпуске состоялось еще в августе текущего года, эмитент обозначал свои намерения разместить его в 4 кв. 2022 г. — 1 кв. 2023 г. На данный момент эмитент объявил начало подготовки к размещению зарегистрированного выпуска облигаций серии БО-02, № 4B02-02-00626-R, раскрыв сообщение на «Интерфакс», с целью начать его размещение в декабре 2022 года.

Известно, что биржевые облигации с обеспечением процентные неконвертируемые бездокументарные с централизованным учетом прав серии БО-02, № 4B02-02-00626-R будут размещены на следующих условиях:

сумма облигационного выпуска составит 200 млн руб.,

срок обращения — 1080 дней или 3 года,

способ размещения — открытая подписка,

поручители по выпуску: ООО «Феррони Тольятти» и ООО «Феррони Йошкар-Ола».

Остальные параметры приводятся как предварительные:

номинал одной облигации: 1 000 руб.,

ставка купонного дохода: 16,5% на весь период обращения,

выплата купона: ежемесячно,

call-option — досрочное погашение по усмотрению эмитента в даты окончания 12, 18 и 24 купонных периодов,

амортизация: ежеквартально 10% от номинальной стоимости облигаций начиная с 13 по 34 к.п., 20% — в дату окончания 36 к.п.

ООО «Юнисервис Капитал» / ООО «ЮЛКМ» / АО «Банк Акцепт».

Финальные параметры и дата начала размещения будет раскрыта позже.

Целями привлечения выпуска эмитент озвучил следующее:

1. Производство запасов дефицитной товарной группы металлических дверей Isoterma, отличающихся высокими показателями терморегуляции. Товар с высокой маржинальностью. Не импортируется в Россию, а отечественное производство не закрывает потребности рынка.

2. Специализация производства: сосредоточение производства дверей среднего сегмента на заводе в Тольятти для снижения издержек на изготовление (на заводе в Тольятти применяются значительные налоговые льготы, т.к. ООО «Феррони Тольятти» является резидентом ТОСЭР); производство продукции премиум-сегмента будет сосредоточено на заводе в Йошкар-Оле, где также в дальнейшем планируется сконцентрировать новые прорывные технологии.

Сегодня, 20 декабря, в 10:00 по московскому времени стартует сбор предварительных уведомлений от инвесторов на участие в первичном размещении. Инвесторы могут уведомить организатора о своем желании приобрести облигации эмитента, зарегистрировавшись и отправив заявку в системе boomerang. Предусмотрен кешбэк от суммы покупки: 0,5% (при покупке на сумму от 200 тыс. руб.)

ГК «Феррони» — лидер на рынке производства металлических дверей и крупный экспортер товаров данной категории, реализующий товар в 28 странах мира. Группа компаний, в которую входит эмитент ООО «Феррони», работает на рынке 16 лет и имеет 27 обособленных подразделений в крупнейших городах России — от Сахалина до Калининграда, а также в Украине, Казахстане, Узбекистане, Азербайджане. Располагает двумя производственными площадками в Тольятти и Йошкар-Оле, максимальной производительностью 11 300 тыс. шт. в сутки.

Несмотря на санкции, начавшиеся после СВО, ГК «Феррони» сохраняет лидерские позиции, с готовностью отвечая на вызовы текущего времени (подробнее в аналитическом обзоре рынка)

ООО «Трейд Менеджмент», владелец сети магазинов lady & gentleman CITY, отметило положительную динамику финансовых показателей, которую в первую очередь связывает с улучшением системы лояльности, направленной на максимальное удовлетворение потребностей клиентов.

ООО «Трейд Менеджмент», проанализировав результаты работы в 3 квартале 2022 года, осталось довольно. В сравнении с АППГ выросли: товарооборот на 31,2%, выручка за 9 мес. на 37,2%, средний чек на 11% и общее количество чеков на более чем 16%.

При этом эмитент, анализируя осенне-зимний сезон прошлого года, ожидает, что положительная динамика финансовых показателей в предновогодние месяцы не только сохранится, но и усилится. Например, показатели 4 квартала 2021 года превосходят результаты 3 квартала 2021 года примерно на 20%. Помимо ожидаемого повышения спроса в связи с сезонностью, компания уже сейчас стимулирует клиентский спрос с помощью различных маркетинговых акций и коллабораций:

Были выпущены подарочные карты для брендов HUGO, Armani Exchange и EA7 Emporio Armani;

С использованием системы быстрых платежей проводятся розыгрыши с денежными призами на суммы от 1 тыс. до 1 млн рублей;

Действует специальное предложение — увеличенная рассрочка сроком в 18 месяцев по карте «Халва».

Также в компании на регулярной основе проводится мониторинг портфеля брендов, при необходимости принимается решение о его пополнении.

Поддерживать клиентскую лояльность помогает и новое мобильное приложение сети lady & gentleman CITY, начавшее работать совсем недавно — в 3 квартале текущего года. Эмитент сообщает, что число скачиваний приложения достигло 80 тыс., а общая сумма обработанных заказов посредством приложения — 10 тыс. В компании отмечают, что диверсификация способов покупки товара положительно влияет на потребительский спрос. Подробнее про мобильное приложение.

Постоянная работа по улучшению финансовых показателей позволяет эмитенту справляться с экономической турбулентностью, а также своевременно совершать выплаты по облигационному выпуску. Так, 18 ноября — в день оплаты 36 купона — состоялся 6-ой перевод средств в рамках частичного досрочного погашения номинальной стоимости облигаций по выпуску № 4B02-01-00498-R-001P.

Выплачивать амортизацию ООО «Трейд Менеджмент» начало с 21-ого купонного периода, объем составляет 10% ежеквартально. На данный момент эмитент осуществил 6 частичных досрочных погашений номинальной стоимости на общую сумму 120 млн руб., осталось ещё 4 амортизации.

Напомним, что выпуск был размещен в декабре 2019 года на сумму 200 млн руб. с плавающей купонной ставкой (расчет по формуле: ЦБ РФ + 6,5%, но не более 14%) на 4-летний период обращения.

В новом логистическом комплексе ООО «СДЭК-Глобал», расположенном в Санкт-Петербурге приступили к работе 95 роботов-кладовщиков. Об этом телеканал НТВ снял новостной сюжет.

Площадь комплекса — 17 тыс. квадратных метров, но для эффективной работы роботов достаточно и 1,5 тыс. м2. Благодаря специальной разметке на полу, роботизированные устройства строго следуют заданным маршрутам, и столкновения невозможны.

Всю информацию обо всех параметрах посылки и направлении отправки робот-кладовщик считывает самостоятельно, при помощи нанесенного на упаковку штрих-кода. Таким образом скорость отправки посылок составляет 4 тыс. отправлений в час.

Уникальность роботизированной линии заключается в том, что ее можно очень быстро переконфигурировать — увеличить или уменьшить количество направлений, скорость движения роботов, режим потоков (внутригородские/магистральные). Причем, останавливать весь процесс для смены конфигурации нет необходимости.

На этой же площади, за счет монтажа второго уровня, можно увеличить пропускную способность с 4 до 6,5 тыс. отправлений в час. А при увеличении пространства, отведенного под роботизированную линию, до 10-12 тыс. отправлений.

Потенциал возможностей еще изучен не полностью, а само решение уникально — кроме ООО «СДЭК-Глобал», ни одна компания в стране не использует роботизированную сортировку. На сегодняшний день в эксплуатацию запущено только ядро, далее система будет расширяться.

Евгений Цацура, председатель совета директоров ООО «СДЭК-Глобал»:

«Очень эргономично освоено пространство — обычная сортировочная линия с аналогичной пропускной способностью потребовала бы в 3-4 раза большей площади. А здесь все компактно, аккуратно работает на все 144 направления. Установка обычной линии занимает более полугода, роботизированную систему можно развернуть всего за один день».

Для обслуживания роботов в процессе работы участия персонала не требуется — устройства самостоятельно отправляются на подзарядку и подключаются к станциям по мере необходимости.

После ухода с рынка иностранного вендора ООО «СДЭК-Глобал» сменило подрядчика по защите 30 тысяч ящиков корпоративной почты, им стал BI.ZONE. Решение оказалось вдвое дешевле зарубежного аналога.

Для СДЭК, одной из крупнейших служб доставки в России, почта — критически важный инструмент бизнеса. Чтобы помогать клиентам и быть на связи с партнерами, свыше 30 тысяч сотрудников ежедневно обрабатывают десятки тысяч писем. Для компании максимально важно сохранять данные писем в безопасности и не допускать проникновения вредоносных программ с помощью почты на компьютеры сотрудников.

До сотрудничества с BI.ZONE СДЭК защищал свою почту с помощью иностранного продукта. После его ухода с рынка перед компанией возник вопрос о привлечении нового вендора. Выбор пал на BI.ZONE CESP — сервис многоуровневой защиты электронной почты организаций от спама, фишинга и вредоносного ПО, который блокирует вредоносные и нежелательные письма, прежде чем они достигнут почтового сервера.

«Для настройки сервиса нам не потребовалось выделять сотрудников и вычислительные ресурсы, а стоимость решения оказалась вдвое ниже стоимости зарубежного, на котором наша компания проводила пилотный проект», — рассказал CTO «СДЭК Диджитал» Павел Куликов.

За 4 месяца сотрудники СДЭК не получили ни одного потенциально опасного письма. Дмитрий Царев, руководитель управления облачных решений кибербезопасности BI.ZONE, отметил:

«Мы понимали все риски того, что компания СДЭК осталась без почтовой защиты, и действовали максимально оперативно: за 2 дня удалось подключить все почтовые ящики компании к нашему сервису BI.ZONE CESP. Он обеспечил надежную защиту корпоративной почты СДЭК от киберугроз: за время работы сервис заблокировал больше 1,8 млн вредоносных писем, которые могли нанести урон компании. Еще 3,3 млн спам-сообщений попало в карантин».

Решение BI.ZONE CESP включено в реестр отечественного ПО.

Справка:

BI.ZONE — компания по управлению цифровыми рисками, помогающая организациям по всему миру безопасно развивать бизнес в цифровую эпоху. Специализация: подготовка индивидуальных стратегий для сложных проектов на основе более чем 40 собственных продуктов и услуг, а также простые автоматизированные решения и аутсорсинг для небольших компаний. Компетенции команды BI.ZONE признаны на международном уровне и подтверждены сертификатами крупнейших мировых агентств.