Старт торгов запланирован на 3 февраля 2025 года. При этом уже открыт сбор предварительных уведомлений на участие в первичном размещении в системе Boomerang. Для его участников предусмотрен кешбэк 1,5% при покупке от 200 облигаций.

Параметры выпуска Сибстекло-БО-01 (№ 4B02-01-00373-R от 15.01.2025):

Объём — 350 млн руб.;

Ставка купонного дохода — 29% годовых на весь период обращения;

Номинал — 1 000 руб.;

Срок обращения — 2 года;

Длительность купонного периода — 30 дней;

Амортизация: по 10% ежеквартально, начиная с 15 к.п. 70% — в дату окончания 24 к.п.;

Безотзывная оферта не предусмотрена;

YTM —33,19%;

Выпуск предназначен для квалифицированных инвесторов;

Бумаги включены в Сектор Роста Московской биржи;

Кредитный рейтинг: ВВ- с развивающимся прогнозом(АКРА).

Цель привлечения инвестиций — пополнение оборотных средств для дальнейшего наращивания операционных оборотов.

Для желающих принять участие в первичном размещении выпуска Сибстекло-БО-01 открыт сбор предварительных уведомлений на участие в первичном размещении в системе Boomerang. Его участники получат кешбэк — 1,5% при покупке от 200 облигаций.

Для тех, кто собирается превысить установленный системой Boomerang лимит и совершить покупку на сумму более 2,5 млн рублей, предусмотрены специальные условия. Обращайтесь за подробностями в Telegram к @clientUSC.

Эмитент готовится к выходу на рынок промышленных полов и профессионального хранения. Ориентировочно дебютные продажи придутся на 1 квартал 2025.

На сегодня основной продукт с наибольшей долей в структуре выручки ООО «Ультра» — стеллажи для дома. Также компания реализует строительную и декоративную сетки, товары для офиса, профлист и другие позиции. В планах эмитента в начале 2025 выйти на рынки промышленных полов (решётчатых, прессованных, сварных) и систем профессионального хранения (мезонин). Как отмечают представители эмитента, уже запущено изготовление прессованного настила, в процессе — подготовка к промышленному производству складских систем хранения.

«Благодаря освоению нового направления мы расширим клиентский портфель компаниями по нефтеочистке и нефтепереработке, представителями газовой и химический промышленности, складами и маркетплейсами и т.д. Производство новых видов продукции позволит выйти на широкий рынок, объём которого мы оцениваем в 0,5 трлн руб. в год. При этом спрос превышает предложение в сегменте», — прокомментировал генеральный директор и основатель ООО «Ультра» Артём Гурштейн.

Подготовка к запуску нового направления длилась в течение двух лет. Благодаря этому компания сможет предложить покупателям продукцию высокого качества, отвечающую требованиям заказчиков. При этом у товаров будет достаточно низкая себестоимость. В перспективе промышленные полы и профессиональные системы хранение будут поставляться на экспорт.

Общая сумма выплаты в счёт погашения двух выпусков цифровых финансовых активов (ЦФА) составила 350 млн рублей.

Оба выпуска ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары на территории Сибирского и Дальневосточного федеральных округов) разместило весной 2024 года на девять месяцев обращения с номинальной стоимостью в 10 000 рублей под 18% годовых.

Исполнение обязательств пришлось на конец 2024 года. По словам директора по финансам «Сибстекла» Екатерины Нестеренко, погашение состоялось за счет собственных средств компании. Отметив потенциал ЦФА, она обратила внимание, что бурное развитие долгового рынка в настоящее время сдерживает высокая ключевая ставка Банка России. Ожидая ее снижения, операторы информационных систем рекомендуют эмитентам не размещать токенизированные ценные бумаги на длительные периоды.

– Сейчас ЦФА – это инструмент краткосрочного финансирования для пополнения оборотного капитала, – резюмировала Екатерина Нестеренко.

Напомним, часть денег, привлеченных с помощью ЦФА, направили на увеличение закупок стекольных отходов: вторсырьем на «Сибстекле» замещают минеральные ресурсы и, таким образом, улучшают качество стекла, оптимизируют энергопотребление, продлевают срок службы стекловаренных печей. Также использование стеклобоя в производстве тары замедляет темпы истощения полезных ископаемых и накопление ТКО на полигонах. Кроме того, «Сибстекло» поддержало устойчивость цепочек поставок – перешло на местное сырье, обогащая его. Сократив логистическое плечо, на заводе двукратно уменьшили свой транспортный след.

В планах эмитента размещение ценных бумаг объёмом 350 млн руб. на 2 года обращения. Итоговые параметры, включая ставку купонного дохода, цели привлечения и дату начала торгов будут озвучены позже.

Сообщение о регистрации выпуска и присвоении ему номера — № 4B02-01-00373-R от 15.01.2025 — было опубликовано на сайте торговой площадки 15 января 2025 года.

ООО «Сибстекло» — знакомый инвестором эмитент, который дебютировал на фондовом рынке в 2020 году. У компании в обращении находятся три облигационных выпуска: БО-П02, БО-П03, БО-П04. Эмитент своевременно выплачивает купонный доход и частичные досрочные погашения, реализует оферты, удовлетворяя заявки в полном объёме.

В 2021 году «Сибстеклу» впервые был присвоен кредитный рейтинг. Его последний пересмотр АКРА провело в ноябре 2024 года, присвоив оценку на уровне BB-(RU) с «развивающимся» прогнозом.

Подробнее о компании и результатах её работы за 9 мес. 2024 года рассказывали в аналитическом покрытии.

В ноябре Санкт-Петербургское отделение «Деловой России» наградило лучшие компании города. В их числе оказались бренды «Ситимобил» и «Таксовичкоф».

Всего в «Красную книгу предпринимателей Петербурга» вписали 37 предприятий среднего и малого бизнеса. Наряду с эмитентом там присутствуют важнейшие компании Северной столицы: Средневский судостроительный завод, оборонное предприятие «Северный пресс», девелоперы ЛСР, ГК «Ленстройтрест», Academia, заведения общепита «Теремок», «Карл и Фридрих», ювелирная компания «Русские самоцветы», сеть строительных гипермаркетов «Максидом» и другие. Первым в книгу включили фабрику «Красная нить», которая недавно отметила 175-летие.

Статус краснокнижного предпринимателя не означает, что бизнесмены — это вымирающий вид. Скорее наоборот, ведь награда досталась предприятиям, которые своей деятельностью обеспечивают существенный вклад в создание востребованной и конкурентной продукции в Петербурге, стране и мире. Председатель петербургского отделения «Деловой России» Дмитрий Панов подчеркнул, что компании из Книги находятся под охраной его организации.

В декабре владелец брендов «Таксовичкоф» и «Ситимобил» выкупил облигации, заявленные держателями в рамках плановой безотзывной оферты по выпуску Транс-Миссия БО-02. Эмитент приобрёл 89 088 бумаг, общий объём выплаты составил 89 747 251,2 руб. Все заявки ООО «Транс-Миссия» исполнило в полном объёме, соответствующую информацию компания опубликовала на «Интерфаксе».

При финансовом участии Государственного Фонда развития промышленности Новосибирской области в ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары на территории Сибирского и Дальневосточного федеральных округов, актив РАТМ Холдинга) внедряют «цифровой двойник» производства.

Общий объем инвестиций в проект составляет 33 млн рублей, из них 20 млн — льготный заем, предоставленный региональным ФРП под 1% годовых с гарантией ПАО «Сбербанк» сроком на пять лет.

Программно-аппаратный комплекс (ПАК) — новосибирская разработка, аналог французской системы — предусматривает сбор и оптимизацию производственных показателей с помощью искусственного интеллекта и средств технического зрения. По словам генерального директора «Сибстекла» Антона Мора, использование ПАК позволит оперативно информировать все службы о состоянии и динамике технологических процессов на основе объективных данных, увеличить количество годной продукции, скорость и время эффективной работы стеклоформующих машин, как следствие, получить дополнительную прибыль за счет сокращения удельных издержек.

— Стекольная отрасль нуждается в импортозамещающих решениях для снижения зависимости от зарубежных поставок, — комментирует Антон Мор. — Развитие механизмов поддержки реального сектора — одно из приоритетных направлений промышленной политики в Новосибирской области. Благодаря содействию ФРП, суммарная производительность предприятия должна вырасти на 10%, что будет способствовать обеспечению повышенного спроса на стеклотару.

Представители эмитента прогнозируют, что объём продаж одному из ключевых покупателей — «Ле Монлид» — вырастет по итогам 2024 года. При этом в компании отмечают, что доля клиента в общей структуре выручки снизится.

Напомним, что доля «Ле Монлид» в общей структуре выручки эмитента по итогам 2023 года составляла более 70%. В течение 2024 года специалисты ООО «Ультра» работали над уменьшением зависимости от партнёра.

«Думаю, что к концу 2024 года доля «Ле Монлид» в структуре выручки снизится на 20 – 30% относительно аналогичного периода прошлого года. Показатель на 9 мес. 2024 года уже составляет 56%», — прокомментировал генеральный директор ООО «Ультра» Артём Гурштейн.

Эффекта удалось достичь благодаря нескольким факторам. Компания расширила представленный ассортимент в других DIY-сетях, например, в ритейлерах «Петрович», «Бауцентр» и «ВсеИнструменты.ру».

Также «Ультра» укрепила позиции по новым направлениям. В частности, продолжила освоение рынка самолетостроения. На сегодня ведется работа с порядка 10 клиентами с разной глубиной взаимодействия от проведения переговоров до заключения контрактов. «Ультра» поставляет комплектующие для 7 самолетов. Как отмечают представители эмитента, заключение договоров с предприятиями авиаотрасли — затратная по времени история, зато сотрудничество с ними носит долгосрочный характер.

При этом ООО «Ультра» продолжает вести активную работу с «Ле Монлид»: участвует в тендерах и предлагает новые товары. Благодаря чему растут объёмы продаж клиенту. Сегодня партнёры обсуждают условия сотрудничества на 2025 год.

Генеральный директор ООО «Сибирское стекло» Антон Мор принял участие в дискуссии об исполнении расширенной ответственности производителей (РОП), состоявшейся на деловом завтраке Ассоциации содействия экономике замкнутого цикла «Ресурс».

ООО «Сибирское стекло» ( «Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в стране, крупнейший утилизатор стекольных отходов в Сибирском и Дальневосточном федеральных округах, имеет статус «Партнер национальных проектов России» по итогам участия в национальной премии «Наш вклад», оператором которой является АНО «Национальные приоритеты».

Глава ППК «Российский экологический оператор» Денис Буцаев вручил Антону Мору свидетельство о членстве в Ассоциации «Ресурс».

Напомним, в ноябре уходящего года на промплощадке запустили вторую очередь технологического комплекса по обработке стеклоотходов, мощность которого составляет 132 тыс. тонн вторсырья в год. На двух новых линиях осуществляют дробление, грохочение, выборку органического мусора, корковых пробок и железных элементов. В первом квартале 2025 года техкомплекс дооснастят оптическими сепараторами для разделения стеклобоя по цветам.

По словам Антона Мора, на заводе убедились в возможности изготавливать коричневую стеклотару с высокими потребительскими характеристиками, используя 80 % стеклоотходов в составе сырья. Чтобы перевести на такую долю производство всей продукции, необходимо 170-180 тыс. тонн стеклобоя в год — такие потоки в Сибири и на Дальнем Востоке пока не сформированы, а именно на этой территории реализуют бОльшую часть стеклянной упаковки от «Сибстекла». Сейчас вторичное стекло на предприятие поступает со всей России.

— Организация транспортировки стеклоотходов из отдаленных регионов в Новосибирск предполагает существенные расходы со стороны бизнеса, сводящие на нет экономическую целесообразность их применения, — констатировал Антон Мор. — Без поддержки государства эту проблему не решить.

Гендиректор «Сибстекла» выступил с инициативой создать рабочую группу для подготовки предложений по связанным с этим вопросам. Речь идет о субсидировании перевозки стеклобоя к месту утилизации, как вариант, за счет средств экосбора в рамках РОП, а также о внедрении цифровой модели эффективной логистики ТКО, в том числе, предусматривающей загрузку вагонов, порожняком возвращающихся с Дальнего Востока в Сибирь.

По итогам 9 месяцев 2024 года компания нарастила ключевые финансовые показатели относительно аналогичного периода прошлого года, что позволило снизить долговое давление. Благодаря дебютному облигационному выпуску эмитент диверсифицировал кредитный портфель и увеличил объёмы закупа основной продукции, что соответствует заявленной ранее стратегии развития.

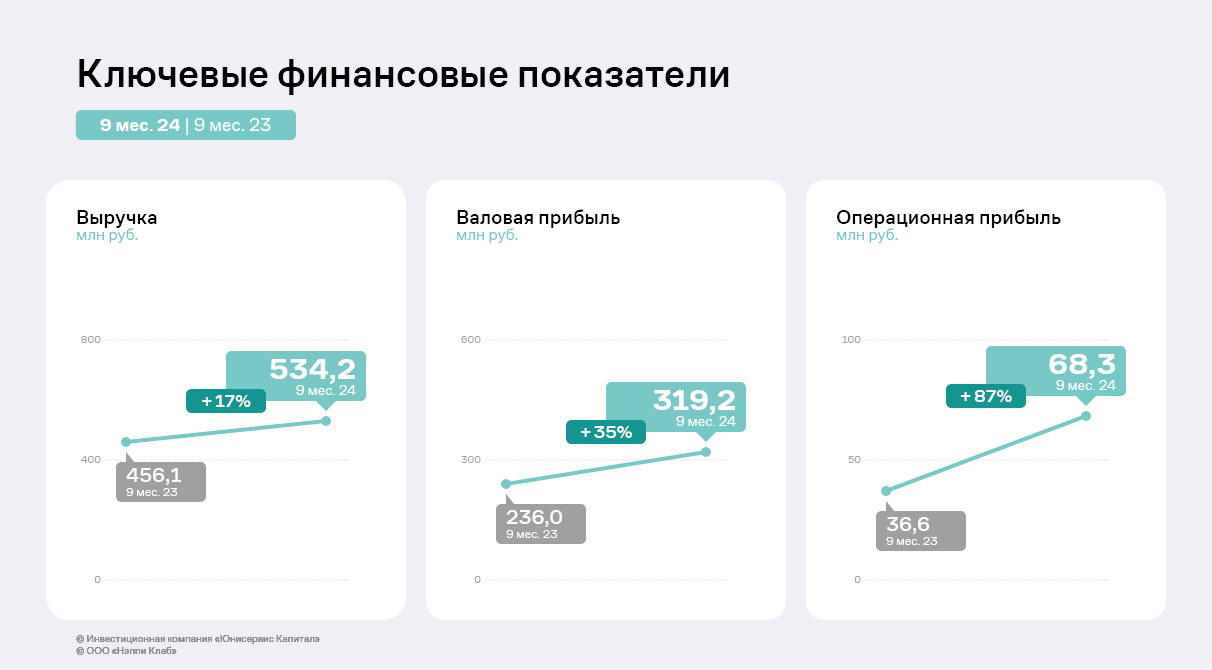

ООО «Нэппи Клаб» показало устойчивый рост в течение трёх кварталов 2024 года. Выручка за 3 квартал и вовсе достигла рекордного за всю историю деятельности значения — 206,7 млн руб., что на 21% выше, чем среднеквартальное значение за последние два года. В планах на ближайший год выйти на квартальный объём выручки в 300 млн руб. и более.

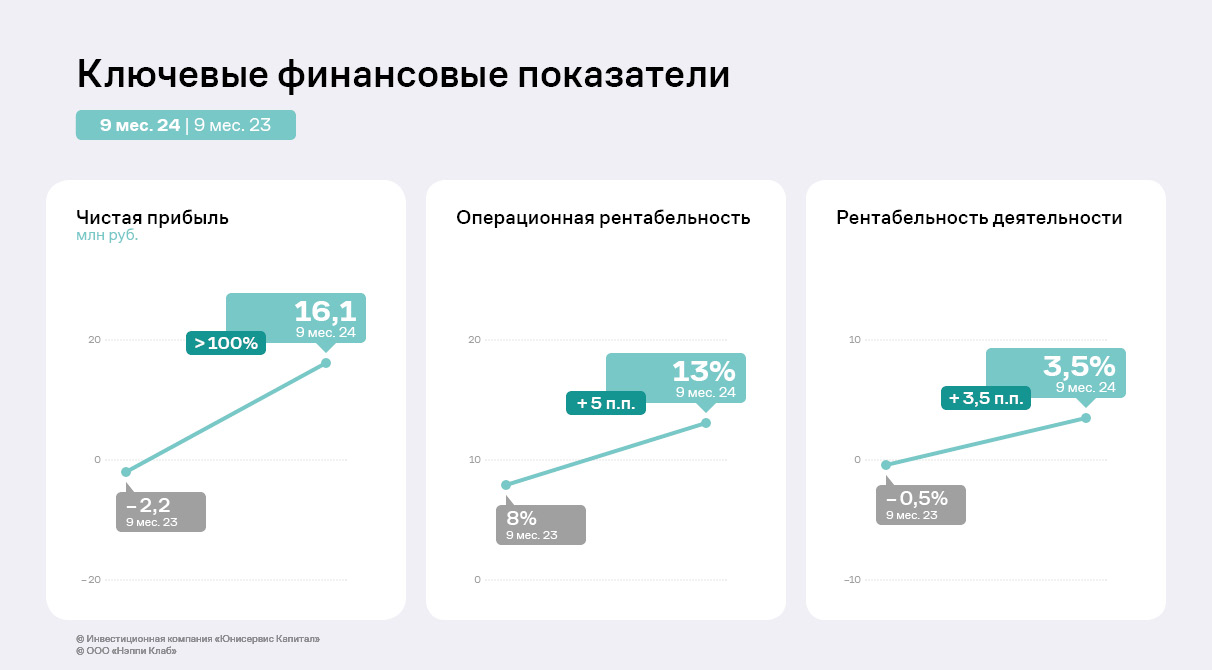

По итогам работы за 9 месяцев 2024 года выручка «Нэппи Клаб» составила 534,2 млн руб., что выше аналогичного периода прошлого года на 17%, операционная прибыль увеличилась почти в два раза с 36,6 млн руб. до 68,3 млн руб.

Причины — активные розничные продажи, совершенствование и доработка товаров, вывод на рынок новых позиций. Также эмитент для укрепления позиций на Ozon работает над повышением индекса локализации — показателя, который отражает долю продукции, отгруженной в рамках одной географической зоны. Это позволит снизить тарифы на логистику и продажи для оптимизации расходов и принесет более эффективную выдачу карточек товаров на покупателей для их продвижения. Более того, эмитент постепенно интегрирует рост себестоимости в конечную цену продукции для потребителя, таким образом, выстраивая грамотную ценовую политику.

Реализованные мероприятия поспособствовали росту всех основных метрик, включая чистую прибыль. Накопительно показатель за 9 мес. 2024 года составил 16 млн руб., что выше не только результата за АППГ, но и годовых значений.

Убыток в ретро-периоде обусловлен исторически высокими инвестициями в маркетинг и раскрутку бренда. Только по итогам 2023 года было инвестировано более 100 млн руб., что позволило ООО «Нэппи Клаб» увеличить выручку более чем в два раза относительно 2022 года: 651 млн руб. против 284 млн руб. Эмитент продолжает проводить рекламные кампании и в 2024 году, стремясь повысить выручку по итогам года до уровня 900 млн руб.

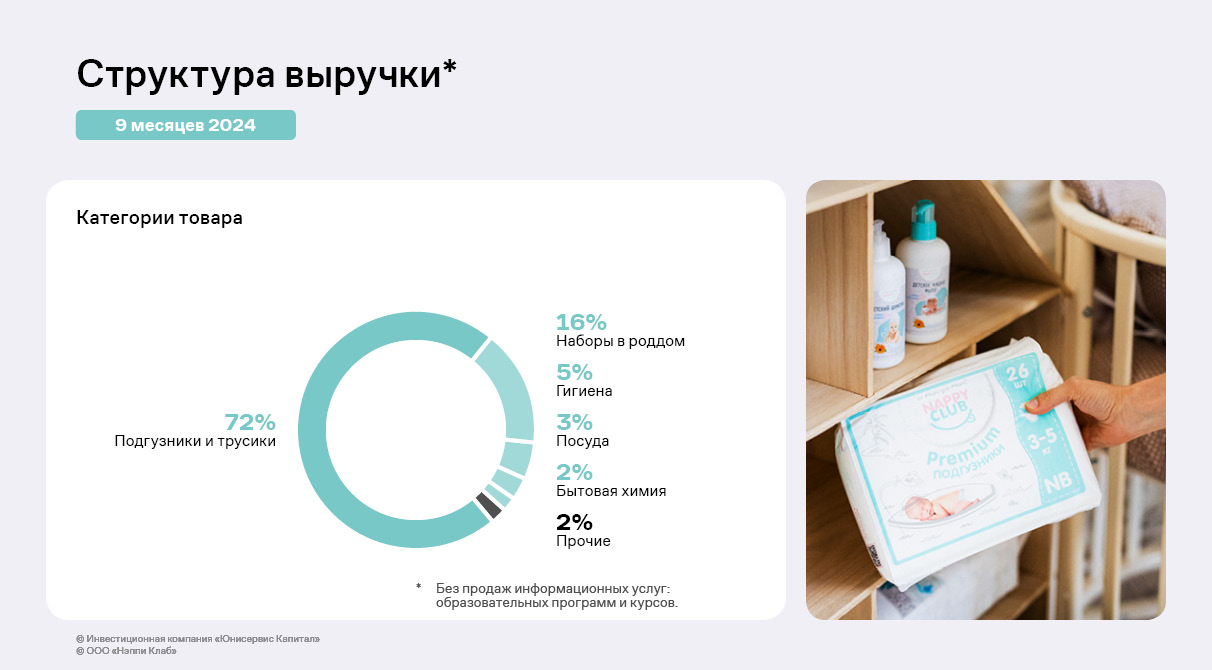

Ассортимент состоит более чем из 350 товарных позиций и включает детскую гигиену (подгузники и трусики), косметику и бытовую химию, женскую гигиену (салфетки и прочее), детскую одежу, посуду, игрушки и прочее. Также компания предлагает образовательные онлайн программы и курсы для беременных и родителей.

Наибольшую долю в структуре выручки занимают детские подгузники и трусики — около 72% за 9 мес. 2024 г. В планах к концу 2024 г. нарастить удельный вес таких позиций, как косметика и уход, одежда, на текущий момент их суммарная доля — менее 2%. Также эмитент расширяет ассортимент. Во второй половине 2024 года «Нэппи Клаб» вывел на рынок линейку косметики для беременных и кормящих, которая постепенно пополняется новинками. Сейчас компания готовится к началу продаж БАДов и женской одежды. Дополнительно эмитент намерен нарастить долю от оказания информационных услуг.

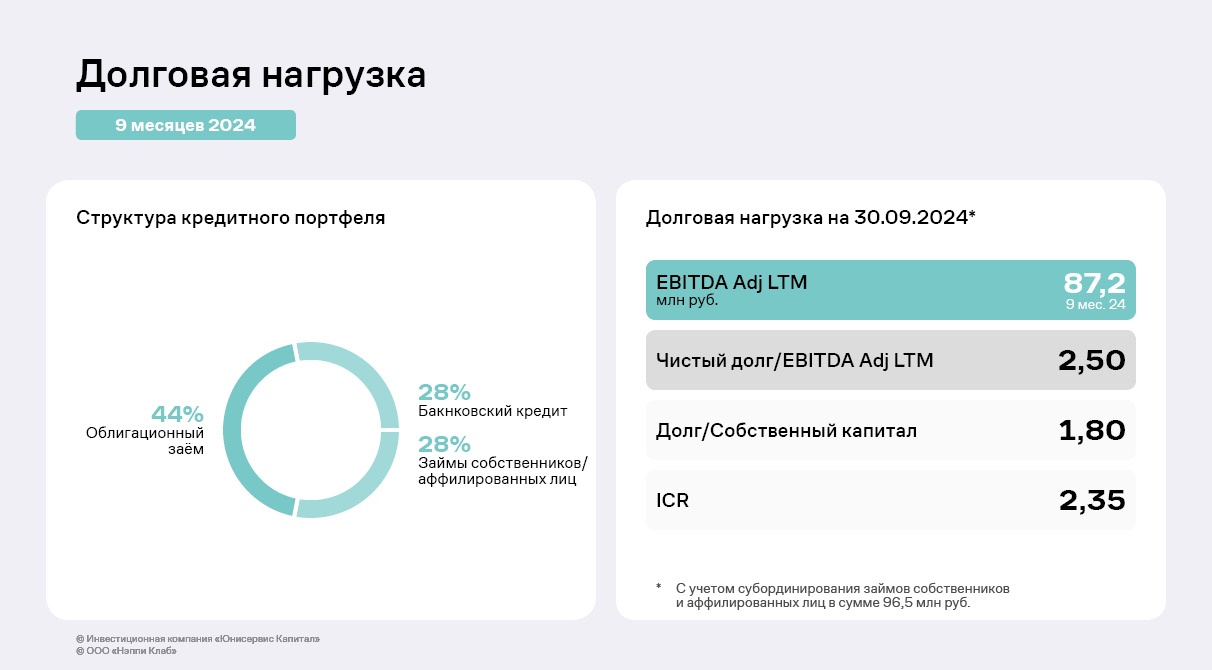

Благодаря дебютному выпуску серии Нэппи Клаб-БО-01 компания рефинансировала часть долгосрочных обязательств, увеличила закуп основных товарных позиций и диверсифицировала кредитный портфель. Из объёма эмиссии в 150 млн руб. компания освоила 100 млн руб. Оставшиеся средства эмитент планирует использовать в конце 2024 года — начале 2025.

Также «Нэппи Клаб» субординировал займы собственников и аффилированных лиц. Отметим, что облигационный выпуск компании будет погашен раньше займов указанных субъектов, сумма которых не оказывает влияние на долговую нагрузку эмитента. Благодаря успешной работе, EBITDA Adj LTM на 30.09.2024 составила 87,2 млн руб., а долговая нагрузка снизилась по сравнению с предыдущей отчетной датой, и сейчас показатель [Чистый долг/EBITDA adj. LTM] равен 2,5.

Ключевые показатели финансово-хозяйственной деятельности эмитента по итогам 9 месяцев 2024 года продолжают демонстрировать положительную динамику. Долговая нагрузка компании сохраняет приемлемый уровень.

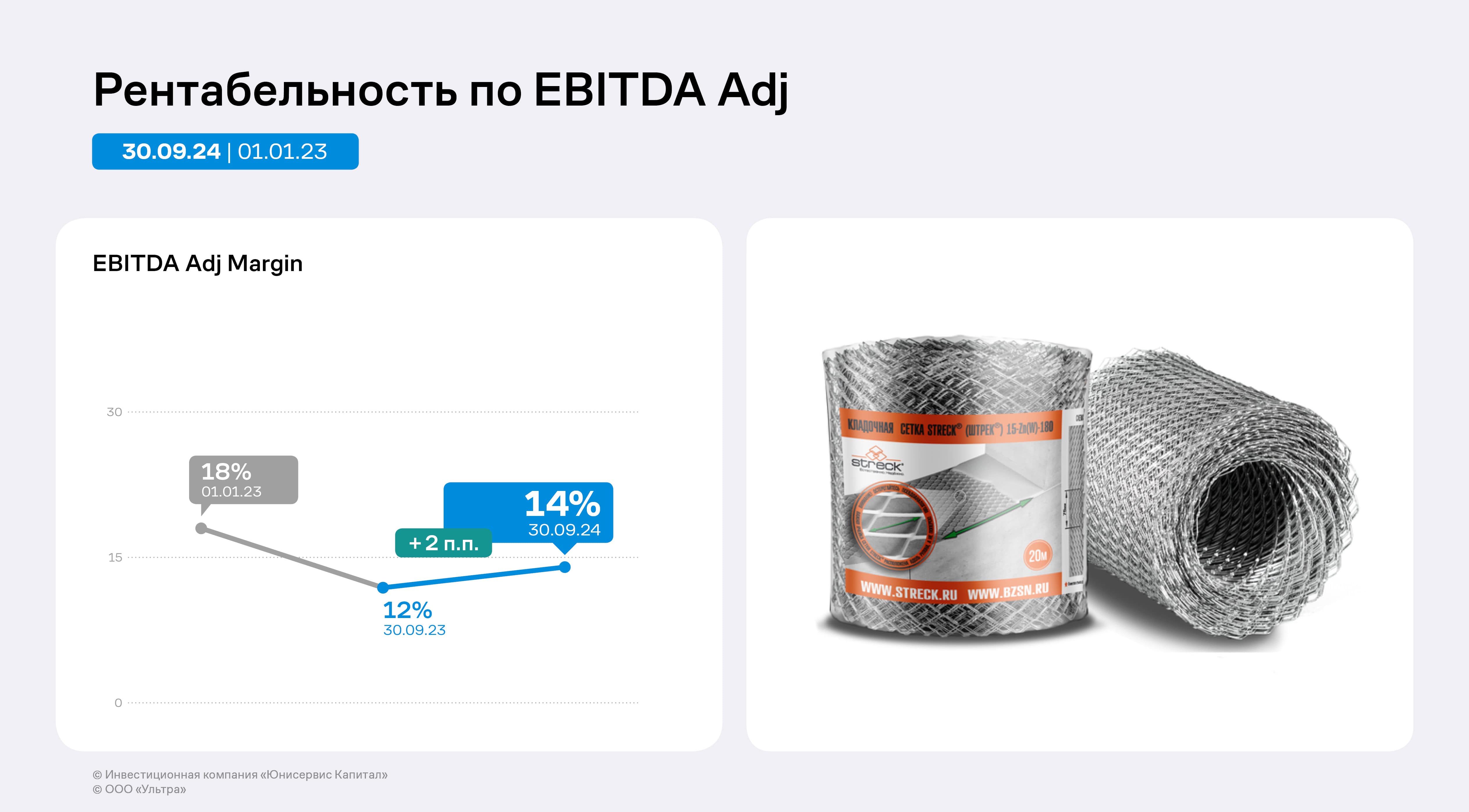

По итогам 9 месяцев 2024 года рентабельность по EBITDA adj* ООО «Ультра» выросла до 14,1%. Компания стремится к восстановлению показателя до уровня начала 2023 года, то есть, до 18%. Осуществить это возможно за счет продолжающегося роста отгрузок.

* EBITDA adj — скорректированная EBITDA, которая исключает разовые доходы и расходы в составе прочих доходов и расходов.

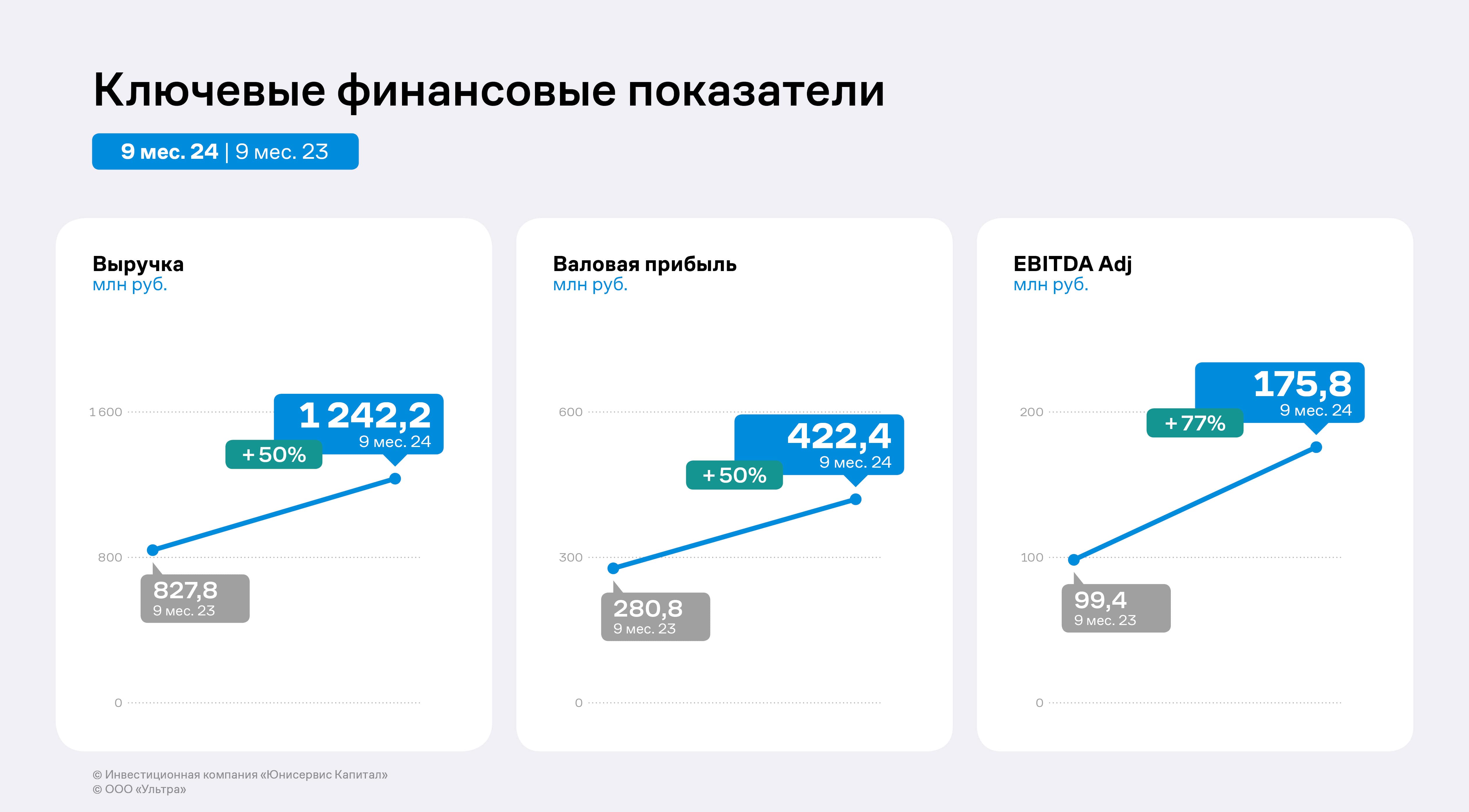

Выручка по итогам 9 месяцев 2024 года увеличилась на 50,1% относительно аналогичного периода прошлого года. Причины — рост продаж в штуках и цен на реализуемую продукцию. Валовая прибыль достигла 442,4 млн руб., прибавив 50,4% к АППГ. Показатель EBITDA adj в отчётном периоде зафиксирован на уровне 175,8 млн руб., что превышает результат за 9 месяцев 2023 года на 76,9%.

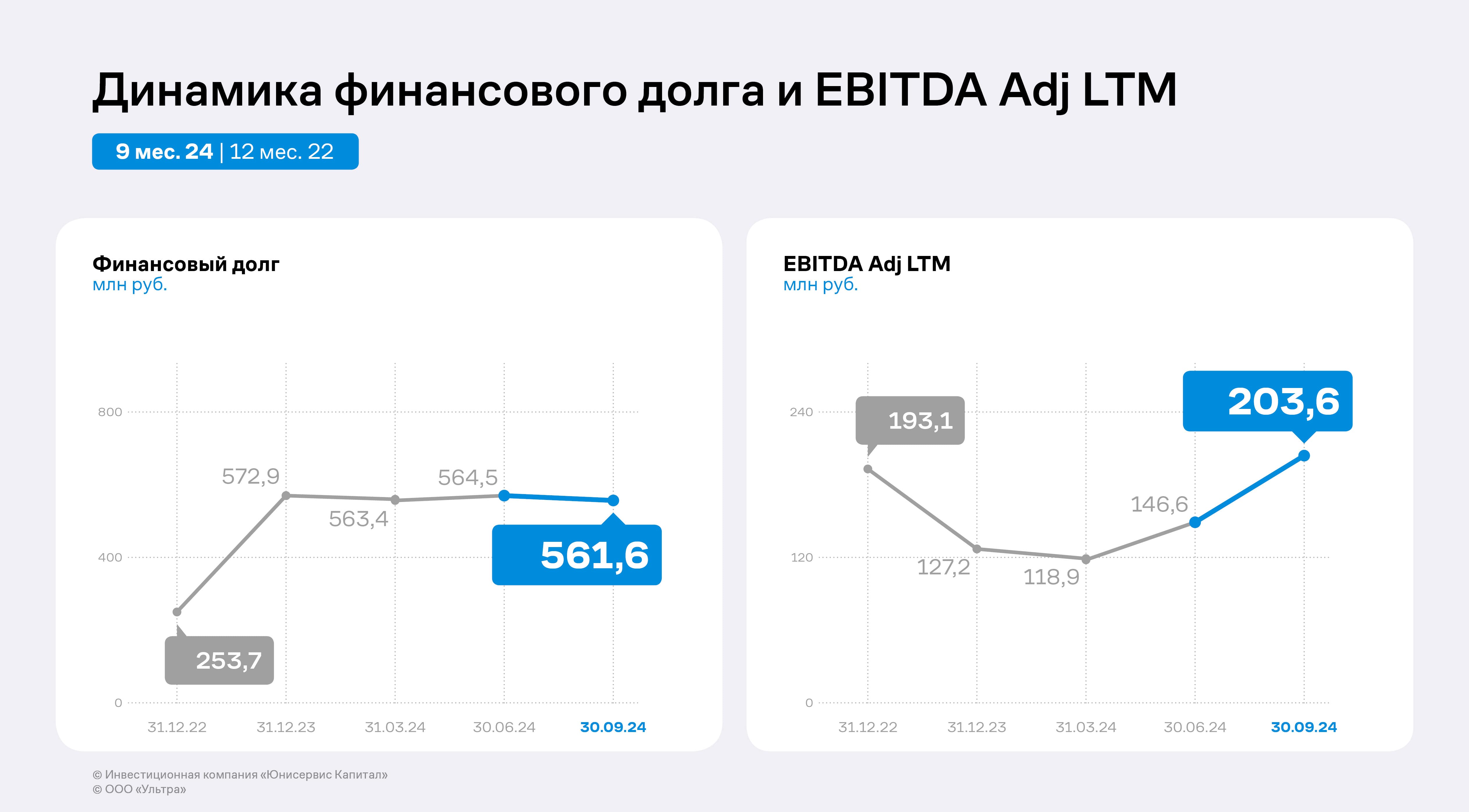

EBITDA adj LTM** на 30.09.2024 г. увеличилась на 38,9% к результату на 30.06.2024 г. Финансовый долг на 30.09.2024 г. практически сохранил уровень прошлого отчётного периода, несущественно снизившись на 0,5% до 561,6 млн руб. На фоне роста EBITDA adj LTM коэффициент долговой нагрузки — Чистый финансовый долг / EBITDA adj LTM — усилил значение и снизился с 3,61х до 2,74х. При этом показатель ICR увеличился с 1,68х до 2,29х, что свидетельствует о том, что компания сохраняет запас по процентам к уплате.

Также отметим, что текущая ликвидность ООО «Ультра» находится на высоком уровне и в отчётном периоде составляет 2,42х.

** LTM (last twelve months) — переводится, как «за последние двенадцать месяцев».

ООО «Ультра» за прошедшие месяцы 2024 года вывело на рынок: эрго-стеллажи, обувницы и другие позиции. Компания расширила представленность собственной продукции в DIY-сетях: не только в магазинах одного из ключевых партнеров «Ле Монлид», но и в таких ретейлерах, как «Петрович» и «Бауцентр». И добилась успеха в рамках продвижения товаров для авиаотрасли: были заключены контракты по поставкам комплектующих для производства порядка 7 самолётов.

.jpg)