Сентябрь не преподнес нам неожиданных сюрпризов, что уже само по себе — хорошая новость. Общий оборот по 25 выпускам «Юнисервиса» за 22 торговых дня составил 262,7 млн руб., что почти на 108 млн руб. меньше, чем в августе.

По 15-ти эмиссиям зафиксирован рост средневзвешенной цены и 5 серий подешевели. Колебания котировок, в основном, незначительные, разве что 2-й выпуск «Дяди Дёнера» подорожал разительно — более чем в 2 раза.

На втором месте по росту средневзвешенной цены находится 4-я серия ООО «Круиз», она же по-прежнему самая дорогая, а сильнее всех в этом месяце просели облигации АО «НХП». По торговому обороту в лидерах уже 2-й месяц подряд ООО «ТФН». А теперь разберем каждый выпуск подробнее.

Первая серия ООО «ПЮДМ» (RU000A0ZZ8A2) торговалась с оборотом около 6,1 млн руб. (-4,5 млн руб. к августу). Средневзвешенная цена поднялась на 0,16 п.п. и составила 101,75% от номинальной.

Второй выпуск эмитента ООО «ПЮДМ» (RU000A1020K7) сформировал объем в пределах 10,8 млн руб. (-4,5 млн руб. к предыдущему месяцу). Средневзвешенная цена увеличилась на 0,62 шага, до 106,72% от номинала бумаг.

Второй выпуск ООО «Дядя Дёнер» (RU000A101HQ3) торговался весь месяц с оборотом почти 2,3 млн руб., что почти на 1 млн руб. больше, чем в августе. Средневзвешенная цена подскочила сразу на 21,23 п.п. и составила 39,01% от номинала.

3-й выпуск ООО «Круиз» (RU000A0ZZV03) сформировал оборот в пределах 2,1 млн руб., на 0,5 млн руб. больше, чем в предыдущем месяце. Средневзвешенная цена опустилась на 0,3 пункта, до отметки 101,69% от номинала бондов.

Объем торгов с участием бумаг 4-го выпуска ООО «Круиз» (RU000A101K30) составил 3,6 млн руб. (+1,4 млн руб. к августу). Средневзвешенная цена поднялась на 1,42 пункта, приняв значение 107,88% от номинальной.

5-й по счету выпуск эмитента, и 1-й, оформленный непосредственно на ООО «Круиз» (RU000A103C04) торговался 22 дня с итогом 2,7 млн руб., недобрав до итогов прошлого месяца около 19,5 млн руб. Средневзвешенная цена продемонстрировала рост на уровне 0,33 п.п., до 101,22% от номинала бумаг.

1-я серия ООО «Нафтатранс плюс» (RU000A100303) торговалась с оборотом 7,5 млн руб., (-0,3 млн руб. к августу). Средневзвешенная цена опустилась на 0,17 п.п., составив 102,77% от номинала.

2-я эмиссия «Нафтатранс плюс» (RU000A100YD8) за полный месяц сформировала объем в пределах 18,4 млн руб. что практически сопоставимо с августовскими результатами (-0,1 млн руб.). Средневзвешенная цена тоже почти неизменна — 103,21% (-0,01 п.п.).

3-й выпуск ООО «Нафтатранс плюс» (RU000A102V51) сформировал оборот порядка 33,8 млн руб., что, впрочем, на 19,9 млн руб. скромнее, чем в августе. Средневзвешенная цена прибавила 0,35 шага и составила 101,04% от номинальной.

Объем сделок с бумагами ООО «НЗРМ» (RU000A1004Z9) достиг 4,4 млн руб. (+1,3 млн руб. к августу). Средневзвешенная цена опустилась на 0,81 пункта, до значения 103,28% от номинала облигаций.

1-й выпуск ООО «Транс-Миссия» (RU000A100E70) торговался с оборотом 2,3 млн руб. (-0,8 млн руб. к предыдущему месяцу). Средневзвешенная цена прибавила 0,1 п.п. и была зафиксирована на уровне 102,54% от номинала.

Бумаги 2-й эмиссии ООО «Транс-Миссия» (RU000A1033X3) сформировали торговый оборот порядка 4,1 млн руб. (-0,6 млн руб.). Средневзвешенная цена прибавила 0,33 шага, достигнув показателя 103,54% от номинальной стоимости.

Облигации ООО «Кисточки-Финанс» (RU000A100FZ0) завершили месяц с итогом 2,8 млн руб., что на 0,6 млн руб. больше, чем в августе. Средневзвешенная цена бумаг снизилась на 0,68 п.п., до 103,42% от номинала бондов.

Бумаги ЗАО «Ламбумиз» (RU000A100LE3) сформировали оборот в пределах 4,6 млн руб., это на 2,6 млн руб. скромнее, чем в предыдущем месяце. Средневзвешенная цена прибавила 0,11 пункта и достигла значения 97,21% от номинала.

Бонды ООО «Юниметрикс» (RU000A100T81) набрали в сентябре объем порядка 33,2 млн руб. (+11,3 млн руб. к августу). Средневзвешенная цена поднялась на 0,05 шага, составив 100,91% от номинальной.

Облигации ООО «ИТЦ-Трейд» (RU000A100UP0) торговались с оборотом около 4,9 млн руб., на 1,2 млн руб. улучшив результат предыдущего месяца. Средневзвешенная цена снизилась на 0,08 п.п., до отметки 105,28% от номинала бумаг.

Бумаги сети кондитерских «Кузина» (RU000A100WR2) за 21 торговый день сформировали объем в пределах 5,2 млн руб. (-1,8 млн руб. к августу). Средневзвешенная цена поднялась на 0,06 п.п., до значения 103,32% от номинальной.

Выпуск ООО «Ультра» (RU000A100WR2) набрал оборот почти 4 млн руб. (+1,1 млн руб. к августу). Средневзвешенная цена показала отрицательную динамику на уровне 0,72 шага и составила 103,08% от номинала.

Облигации ООО «Трейд Менеджмент» (RU000A1014V7) набрали объем порядка 3,4 млн руб., что почти на 51 млн руб. меньше, чем в августе. Средневзвешенная цена поднялась на 0,05 п.п. и составила 100,28% от номинальной стоимости.

Бумаги АО «НХП» (RU000A102036) участвовали в торгах 9 дней, за которые сформировали оборот в пределах 185 тыс. руб. (-0,1 млн руб.). Средневзвешенная цена опустилась на 1,65 пункта и была зафиксирована на уровне 102,80% от номинальной стоимости бондов.

Дебютный выпуск ООО «Сибстекло» (RU000A1026R9) набрал объем около 4,7 млн руб. (-0,2 млн руб. к августу). Средневзвешенная цена снизилась на 0,58 п.п., до отметки 104,74% от номинала.

Бумаги ООО ПК «СМАК» (RU000A102KP7) торговались весь месяц с оборотом 7,7 млн руб., что на 1,5 млн руб. больше, чем в предыдущем месяце. Средневзвешенная цена прибавила 0,17 пункта и была зафиксирована на уровне 102,79% от номинала бондов.

Облигации ООО «СДЭК-Глобал» (RU000A102SM7) набрали объем около 37,3 млн руб. (-1,1 млн руб. к августу). Средневзвешенная цена утратила 0,41 п.п., составив 102% от номинала бумаг.

Объем сделок с участием залоговых облигаций ООО «Юнисервис Капитал» (RU000A102TK9) за 4 активных торговых дня составил 0,6 млн руб. (-5,8 млн руб. к предыдущему периоду). Средневзвешенная цена поднялась на 0,01 шага, до отметки 100,02% от номинальной.

Облигации ООО «ТФН» (RU000A102QY6) за полный месяц сформировали оборот в 56 млн руб., что на 15,5 млн руб. меньше, чем в августе. Средневзвешенная цена прибавила 0,12 п.п. и составила 100,03% от номинала бондов.

Консолидированной информации по объему торгов и котировкам холдинга «Голдман Групп» (RU000A103FD1), который торгуется на Санкт-Петербургской бирже, не предоставлялось.

Международный оператор экспресс-доставки грузов и документов СДЭК открыл первый офис в Испании, в городе Аликанте.

Офис обслуживает местные интернет-магазины, осуществляющие поставки товаров в Россию, а также на отправления от физлиц. В ближайшей перспективе будет налажена услуга по первой и последней миле по всей территории Испании, а также доставка посылок в Казахстан, Украину и Узбекистан.

Минимальная стоимость отправки в Россию составляет 11,1 евро за первый килограмм и 7,4 евро за последующий. В Казахстан и Узбекистан — 15,3 евро/кг и 10,7 евро/кг соответственно.

Немногим ранее, в конце августа, «СДЭК-Глобал» вышел на рынок Португалии, открыв первое представительство компании в Лиссабоне. Сейчас основная целевая аудитория лиссабонского офиса — местные интернет-магазины и компании-производители, поставляющие товары в Россию.

В ближайшее время здесь будет запущено направление CDEK FORWARD, тогда россияне смогут заказывать товары непосредственно из португальских интернет-магазинов. В среднесрочной перспективе будет налажена доставка отправлений между Россией и Португалией для физических лиц.

Компания также продолжает наращивать сеть в США — 4-й и 5-й офисы открыты в Лос-Анджелесе (Калифорния) и Палисейдс-Парке (Нью-Джерси). Новые точки ориентированы на обслуживание физлиц и местных интернет-магазинов, осуществляющих поставки в РФ.

Лос-Анджелес и Нью-Йорк — города США с наиболее высокой численностью русскоязычного населения. Офис в Палисейдс-Парк отличается стратегически выгодным расположением — недалеко от моста Джорджа Вашингтона, откуда за 15 минут можно добраться до Манхэттена, что позволяет обслуживать как Нью-Джерси, так и Нью-Йорк.

Основные конкуренты эмитента в США — американские операторы экспресс-доставки UPS, FedEx и DHL, а также национальная почтовая служба (USPS). Конкурентное преимущество ООО «СДЭК-Глобал» — более высокая скорость доставки в Россию по более низкой цене.

«СДЭК» занимает лидирующие позиции в части экспресс-доставки грузов и документов из США в Россию — с начала года в этом направлении доставлено 73588 посылок. Средний срок доставки составляет 7-10 дней. В перспективе компания планирует укрепить свои позиции, и работает над тем, чтобы сократить время доставки до четырех-пяти дней.

Компания стала лауреатом премии ECO BEST AWARD-2021 в номинации «Компания-лидер популяризации экологической безопасности».

Премия проводится при экспертной поддержке Всероссийского общества охраны природы, FSC России, Департамента здравоохранения г. Москвы, Московского энергетического института и Российского Зеленого креста. Организатор – Фонд «Социальные проекты и программы».

Независимая награда вручается за лучшие продукты и практики, способствующие защите окружающей среды, направленные на сбережение энергии и ресурсов.

«СДЭК-Глобал» стремится вести бизнес в соответствии с этими принципами. Так в компании перешли на более экологичный упаковочный материал, снизив потребление воздушно-пузырчатой и стрейч-пленки из первичного сырья, заменив их филлерами, макулатурной бумагой и пленкой из переработанного сырья.

Также полностью обновлена линейка гофрокоробов из картона, не содержащего в своем составе формальдегида, цинка, свинца и пригодного для переработки, а цветную печать на них заменили на однотонную черную.

В родном городе Новосибирске компания организовала сбор курьерских пластиковых пакетов – их можно оставить прямо в пункте выдачи посылок, откуда они отправляются на переработку.

В ближайшее время планируется организовать такие приемные пункты в Москве МО, а также отказаться от использования паллет из дерева, заменив их многоразовыми конструкциями из вторично переработанного пластика.

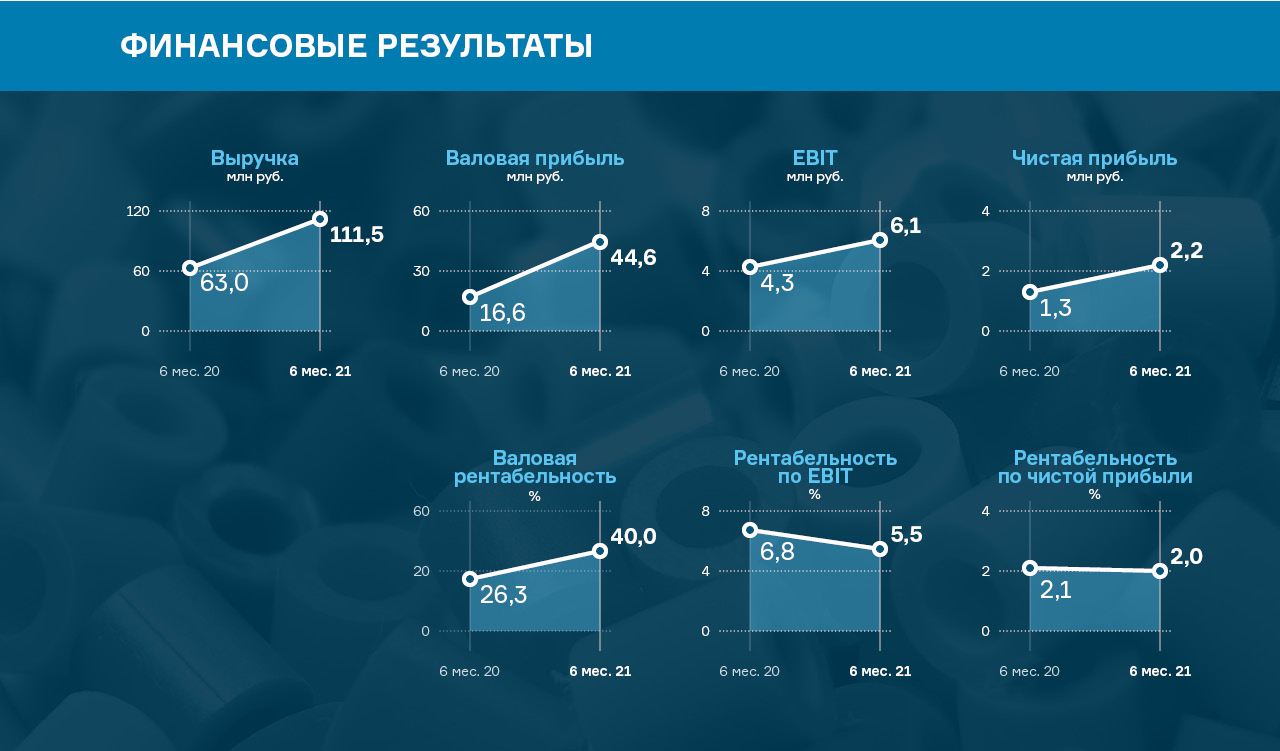

ООО «БК» — компания, занимающаяся производством изделий из пластмасс для строительного и пищевого направлений промышленности. Выручка компании за 6 месяцев составила 111,5 млн рублей. 81,1% доходов формируется за счет пищевого направления.

Ключевые тезисы:

С развитием пищевого направления структура выручки изменилась: 81,1% доходов формируется за счет пищевого направления, 18,9% выручки формируется за счет строительной отрасли.

Выручка компании за 6 месяцев 2021 г. составила 111,5 млн руб., при том, что в аналогичном периоде прошлого года показатель был почти в два раза ниже — 63 млн руб.

По состоянию на 30.06.2021 года финансовые показатели компании существенно лучше значений того же периода 2020 года: валовая прибыль выросла в 2,7 раза и составила 44,6 млн рублей, показатель EBIT увеличился с 4,3 млн рублей до 6,1 млн рублей, прирост составил 1,8 млн рублей (+41,9%), чистая прибыль компании увеличилась на 64,5% и составила 2,2 млн рублей.

В начале июля 2020 года состоялся запуск нового цеха по производству одноразовых столовых приборов улучшенного качества, для которого приобреталось оборудование на привлеченные инвестиции. В 1 полугодии 2021 года протестирована и запущена новая автоматическая упаковочная линия, которая сократила скорость операции до 20 сек., а производительность выросла до 84-90 тыс. приборов. После запуска автоматизированной упаковочной линии объем продаж одноразовых приборов вырос с 2,7 до 4,5 миллионов единиц в месяц.

Также приступил к работе новый цех, где из продукции ООО «БК» формируются наборы в нескольких вариантах комплектации. Основными составляющими являются одноразовые приборы собственного производства — вилка, ложка, нож — с дополнительными компонентами: жевательными резинками, салфетками и прочим, по желанию заказчика.

У компании наблюдается снижение показателя Долг/Выручка с 36% до 29%, проценты к уплате выросли до 3,44 млн руб. (+28,9 % к прошлому году), прибыль от реализации составила 18,4 млн руб., увеличившись на 12,6 млн руб. за последние 12 месяцев.

Стратегия развития компании предполагает дальнейшее расширение производства пищевого направления: введение новой продукции, запуск нового оборудования, расширение клиентской базы, увеличение объема производства.

По состоянию на 30.06.2021 г. выручка от реализации продукции компании составила почти 2,8 млрд руб., что на 90,7% больше показателя аналогичного периода 2020 г. Чистая прибыль также показала рост на уровне 61,8%, достигнув отметки 84,4 млн руб.

В первом полугодии эмитенту удалось значительно нарастить объемы экспорта — его доля в общем объеме вырученных средств составила 74%. Основные каналы сбыта за рубежом — Монголия, Турция и Китай. Это обусловлено, в том числе, расширением ассортимента реализуемой продукции.

Ключевые тезисы:

— Доля реализуемых товаров в номенклатуре компании: 42% — пшеница 3 класса, 17% — лён, по 8% приходится на пшеницу 4 класса и ячмень, 7% — пшеница 5 класса, 6% занимает горох, 4% — кукуруза и 8% сформировано прочими группами.

— Показатели рентабельности по состоянию на 30.06.2021 г.: валовая рентабельность — 20,7%, рентабельность по реализации — 4,6%, по чистой прибыли — 3,1%.

— В строке активов баланса 60,2% (647,6 млн руб.) занимает дебиторская задолженность. В пассиве 33,4% (395,8 млн руб.) приходится на краткосрочные обязательства. Рост краткосрочной задолженности, представленной кредитами и займами, обусловлен резонным закупом сырья. Собственный капитал компании составляет 359,5 млн руб.

— Финансовый долг эмитента по итогам полугодия достиг значения 556,7 млн руб. (51,8% валюты баланса). Уровень долгового бремени характеризуется как низкий, показатели долговой нагрузки: долг/выручка — 0,1х, долг/капитал — 1,55х, долг/прибыль от реализации — 2,17х.

— По оценке аналитиков «Юнисервис Капитал» финансовое состояние эмитента находится на удовлетворительном уровне со стабильным прогнозом. Из негативных факторов: увеличение периода оборачиваемости запасов по причине сезонного закупа зерновых. Положительные маркеры: рост объемов выручки и показателя валовой рентабельности.

— Стратегия развития компании заключается в увеличении рыночной доли. Напомним, что сейчас АО «НХП» занимает порядка 0,3% общероссийского рынка трейдеров зерна.

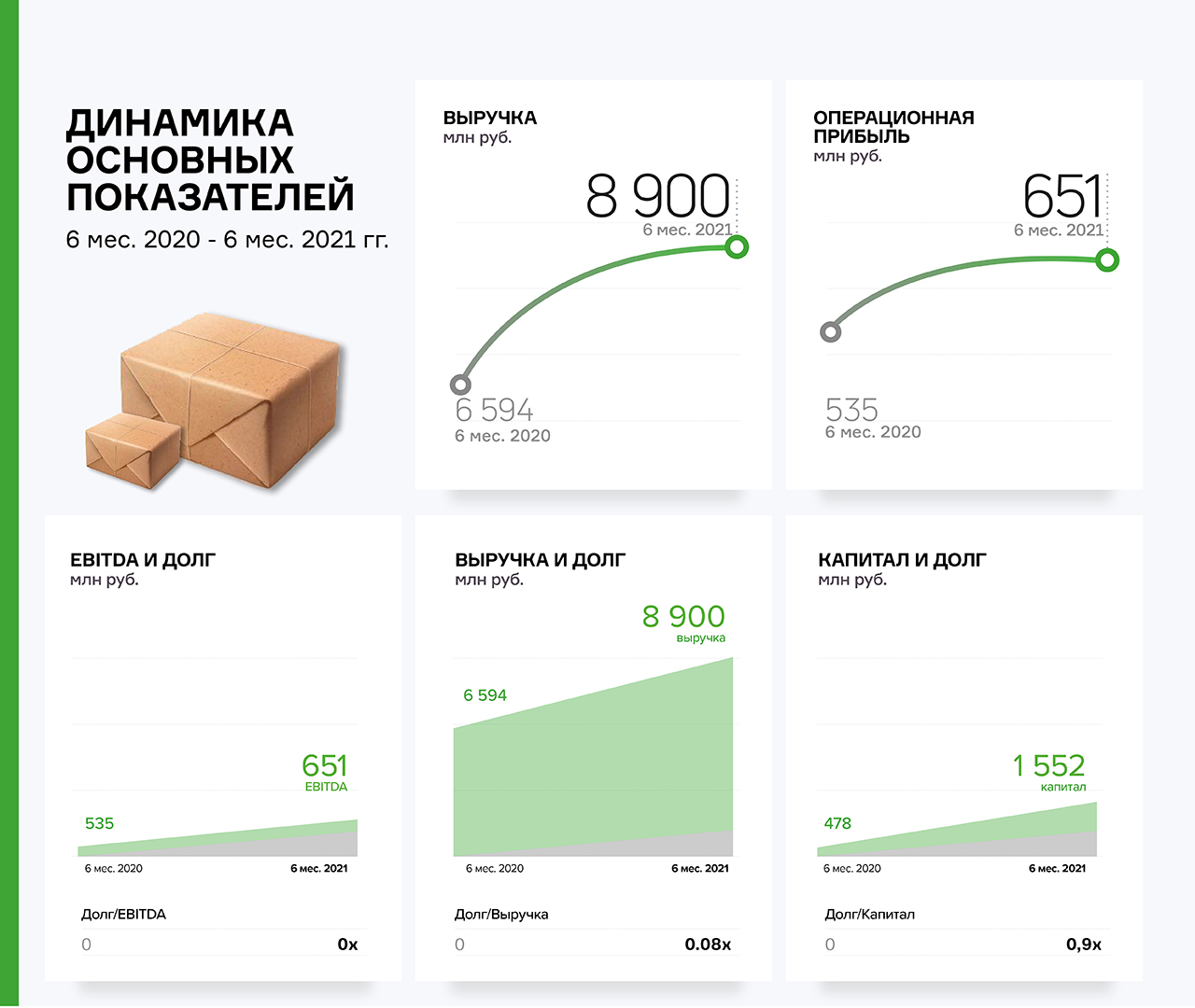

По итогам полугодия 2021 «СДЭК-Глобал» в очередной раз отчитался о существенном росте ключевых показателей финансово-хозяйственной деятельности.

В сравнении с прошлым годом выручка компании выросла на 35% и составила 8,9 млрд руб., операционная прибыль достигла уровня 651 млн руб. (+12% АППГ).

С точки зрения рентабельностей можно отметить рост валовой рентабельности с 40,4% до 43,2% и снижение операционной с 8,8% до 7,3%. Снижение произошло за счет роста управленческих расходов, вызванного активной экспансией компании за рубежом.

Долговая нагрузка компании по-прежнему находится на низком уровне:

Чистый долг/EBITDA = 0 (за счет больших остатков денежных средств в балансе);

Долг/Выручка = 0,08х;

Долг/Собственный капитал = 0,88х.

Низкие значения коэффициентов говорят о том, что компания имеет высокий уровень финансовой устойчивости.

Компания комплексно подходит к решению данной задачи — наращивает базу клиентов, расширяет ассортимент и даже готовится двинуться с экспансией на юг, невзирая на наличие там конкурентов.

В последнее время ООО «БК» заключило 15 новых контрактов на поставку своей продукции. Также ведутся переговоры с бывшими партнерами, находящимися на юге страны, которые на данный момент приобретают посуду и приборы у местных производителей. Эмитент всерьез рассматривает вариант компенсации затрат на доставку товара для южан с целью повышения привлекательности своей продукции и отвоевывания прежних деловых партнеров у конкурентов. Это, пусть и снизит маржинальность сделок, но позволит «БК» быстрее достичь намеченной цели по выручке.

Новый цех по формированию наборов, о котором мы писали ранее, вышел на стабильную ежедневную работу сменами по 8 часов. При таком темпе производства завод делает 352 тыс. комплектов в месяц.

Клиент на эту группу товаров пока один — крупная московская оптовая компания, которая, в свою очередь, реализует наборы сетям из сферы общепита, осуществляющим доставку и реализующим еду на вынос. После первой партии на сумму 500 тыс. рублей, давно произведенной и отгруженной, заказы от данного клиента поступают регулярно. Продукция отправляется заказчику каждые две недели.

Продолжает расширяться и ассортимент наборов, которые заказываются: к уже существующим вариантам добавились комплекты с влажными салфетками, солью, перцем. Столовые приборы упаковываются в различных вариациях: вилка-нож или ложка-нож, доступны также несколько цветовых решений (черные, белые, прозрачные).

Несмотря на то, что единственный пока клиент обеспечивает цеху полную загрузку, в ООО «БК» продолжают поиск других клиентов на данный вид продукции с целью обеспечить непрерывный поток заявок и нивелировать риск потери заказов.

К слову, вышеперечисленные меры уже приносят первые результаты — в августе, по предварительным подсчетам, компании удалось на 30% увеличить объемы продаж в сравнении и июлем-месяцем, так что поставленная цель в 30 млн руб./мес. вполне может быть реализована уже в этом месяце.

Введение складского комплекса в эксплуатацию позволит компании сократить время доставки посылок, улучшив тем самым качество сервиса, что в долгосрочной перспективе позволит привлечь еще больше клиентов и увеличить доход.

Планируемая пропускная способность данного комплекса — от 90 тыс. посылок в сутки. В конструкцию склада также заложена возможность последующего увеличения объема обрабатываемых отправлений еще в 2-3 раза.

Напомним, что это первый собственный складской комплекс компании, до этого «СДЭК-Глобал» арендовал помещения. Сейчас строительство завершено, официальное Разрешение на ввод объекта в эксплуатацию было получено 13.08.2021.

Для того, чтобы новый склад приступил к полноценной работе осталось построить слаботочную инфраструктуру (смонтировать оборудование Центра обработки данных, системы доступа, видеонаблюдения, сети связи и Wi-Fi), смонтировать роботизированное оборудование для технологических операций сортировки.

Предварительный срок завершения задач — октябрь-ноябрь текущего года. На данный момент вносятся последние корректировки, проводится финишная отделка офисной части, благоустройство прилегающей территории.

Помимо склада в Санкт-Петербурге ООО «СДЭК-Глобал» планирует и далее расширять свои логистические каналы. Компания возьмет в аренду складские помещения общей площадью 33 тыс. кв. м. в новом логистическом комплексе PNK Group, строительство которого ведется в московском Медведково.

Данный объект не находится в собственности компании, но девелопер готов учесть пожелания «СДЭК-Глобал» в части планировки при строительстве комплекса для удобства арендатора. Срок введения в эксплуатацию данного узла — ноябрь 2021 года.

Задача этого склада — снизить нагрузку на основной сортировочный центр Москвы, на который приходится до 70% грузопотока. Новый логистический узел позволит сократить срок доставки посылок из Москвы в Подмосковье до одного дня. Позже аналогичное решение компания рассчитывает применить и в других областных центрах центрального округа.

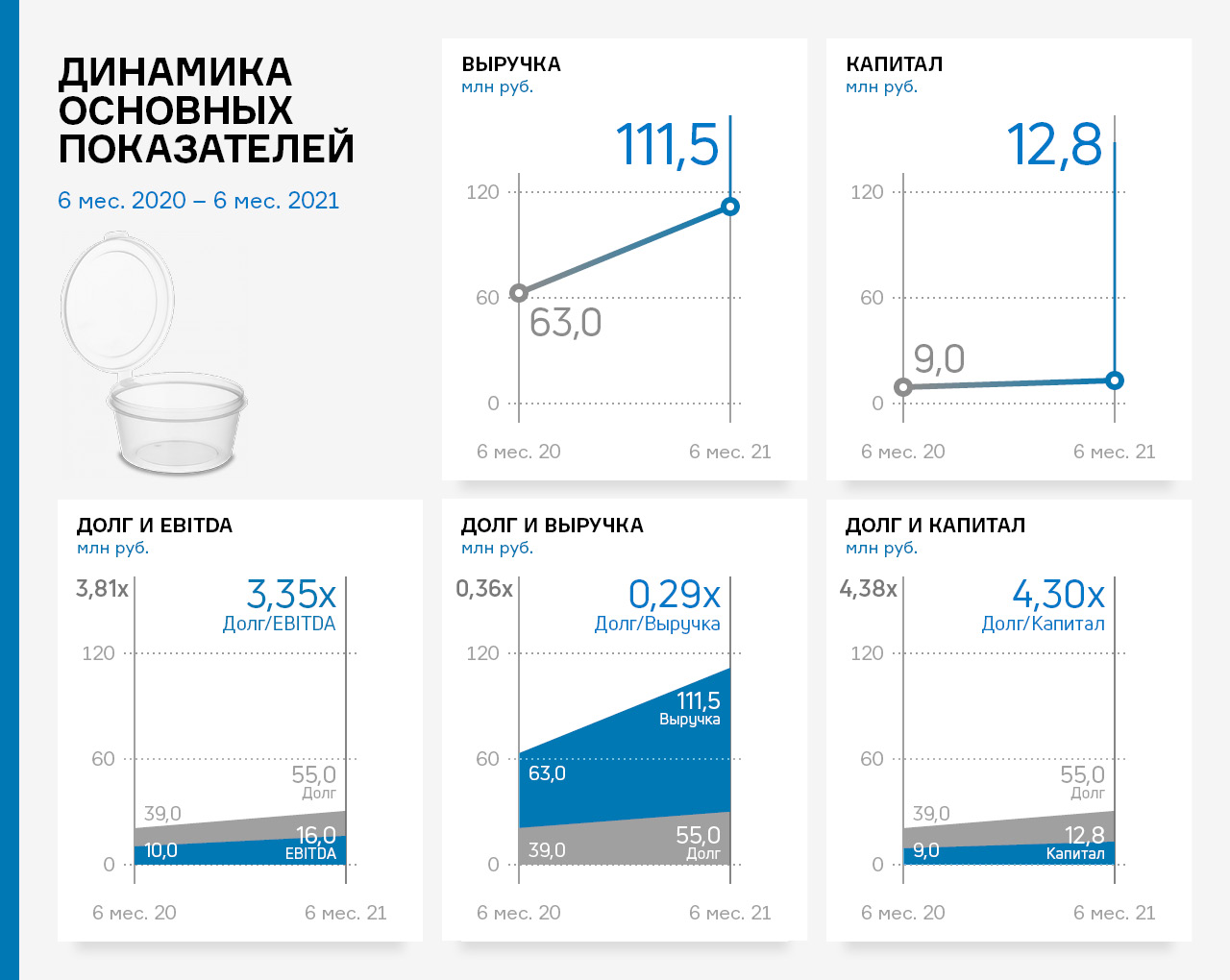

Компания занимается производством изделий из пластмасс для строительного и пищевого направлений промышленности. По итогам работы деятельности эмитента за 1 полугодие 2021 г. выручка составила 111,5 млн рублей, что выше уровня аналогичного периода прошлого года на 77,0%.

Значительный рост выручки обусловлен увеличением объемов производства и реализации продукции. Чистая прибыль увеличилась на 64,5% и составила 2,2 млн руб.

Рост объемов продаж отразился на статьях баланса по состоянию на 30.06.2021 г.: запасы и дебиторская задолженность возросли на 88,9% и 30,5% соответственно, кредиторская задолженность — в 2,2 раза.

Собственный капитал эмитента за 1 полугодие 2021 года увеличился в 1,4 раза: с 9,0 млн руб. в 1 полугодии 2020 года до 12,8 млн. руб. в текущем периоде. На рост капитала главным образом повлиял положительный финансовый результат — чистая прибыль.

Текущие показатели долговой нагрузки находятся в пределах допустимых значений: долг/выручка - 0,29 х, долг/капитал — 4,30 х.

Информация о сумме доначилсенных налогов была предоставлена представителям владельцев облигаций, компаниям ООО «Монотон» и ООО «ЮЛКМ», в ответ на ранее отправленный ими запрос.

Напомним, что в отношении ООО «Дядя Дёнер» (ИНН 5404404583) 26.12.2019 г. была начата комплексная выездная налоговая проверка деятельности компании за период с 2016 по 2018 гг.

На основании Решения о привлечении к налоговой ответственности № 27 от 18.08.2021 по результатам проведённой проверки, налоговым органом согласно общей системе налогообложения (НДС и налог на прибыль) были начислены налоги и предъявлены налоговые претензии к ООО «Дядя Дёнер» в размере 20 млн руб.

Гашение данной задолженности началось в июле 2021 г. и будет окончательно исполнено в декабре 2021г., после чего эмитент, согласно озвученным ранее планам, будет готов приступить к погашению задолженности перед держателями облигаций.

По словам руководства эмитента, штрафные санкции, наложенные ФНС в отношении компании, стали одной из причин допущенных в мае дефолтов по двум облигационным выпускам. В настоящее время суд первой инстанции рассматривает поданные в отношении эмитента иски от представителей владельцев облигаций обоих выпусков, а также иск от Сбербанка.