ООО «Национальное Рейтинговое Агентство» повысило кредитный рейтинг ООО ТК «Нафтатранс плюс» до уровня «В|ru|», прогноз «Стабильный» по национальной рейтинговой шкале для Российской Федерации.

Напомним, что «Нафтатранс плюс» стала первой компанией среди нефтетрейдеров, получившей кредитный рейтинг на рынке ВДО в феврале 2021 года. Рейтинг был присвоен на уровне «В-|ru|» со стабильным прогнозом. Затем в феврале минувшего года рейтинг был подтвержден без изменений. А 14 февраля 2023 г. по итогам рейтингового комитета НРА повысило кредитный рейтинг ООО ТК «Нафтатранс плюс» до уровня «В|ru|» со стабильным прогнозом.

Согласно заключению РА, повышение кредитного рейтинга обусловлено позитивным трендом размера операционного денежного потока и развитием системы управления рисками.

Эксперты НРА отмечают, что положительными факторами для рейтинговой оценки послужили:

комфортный уровень перманентного капитала: более 80% долга на балансе компании сформировано долгосрочными кредитам и займами, порядка трети заемных средств привлечено посредством облигаций. На 30.09.2022 г. отношение суммы собственного капитала и долгосрочных заимствований к активам компании составило 0,5 (на 31.12.2021 г.: 0,6);

прозрачная структура собственности: в компании единственный бенефициар, он же генеральный директор — Головня Игорь Олегович;

низкая зависимость от поставщиков: около четверти закупок осуществляется на Санкт-Петербургской товарно-сырьевой бирже, доля крупнейшей производственной компании в закупках составляет менее 10%;

развитие корпоративного управления и риск-менеджмента: в 2022 году сформирован Совет директоров, утвержден ряд документов в части корпоративного управления, в том числе политика внутреннего контроля и управления рисками, избран ревизор;

длительный срок работы компании на рынке — более 15 лет.

Стабильный прогноз по рейтингу предполагает с высокой долей вероятности сохранение текущего уровня рейтинга в течение следующих 12 месяцев. Однако в этот период положительное влияние на рейтинговую оценку могут оказать ряд факторов: усиление рыночных позиций; географическая диверсификация; повышение показателей рентабельности чистой прибыли и операционного денежного потока; ускорение оборачиваемости дебиторской задолженности.

Негативное влияние на уровень рейтинга могут оказать: ухудшение временной структуры долга; усиление зависимости от основных поставщиков и покупателей; значительное сокращение объемов бизнеса или негативные события репутационного характера.

«С момента получения нами впервые кредитного рейтинга прошло 2 года. Рейтинговое агентство обозначало нам ряд моментов, улучшив которые, мы могли повысить кредитный рейтинг. Мы двигались в данном направлении, и в перспективе 2-3 лет рассчитывали на улучшение рейтинга. Повышение оценки РА на сегодня подтвердило, что нам это удалось.

Особенно активно на протяжении 2022 года мы увеличивали закупки напрямую на Санкт-Петербургской товарно-сырьевой бирже, снижая зависимость от поставщиков. Большая работа была проделана в направлении корпоративного управления.

Мы продолжим работать над инвестиционной привлекательностью нашей компании, ведь улучшение рейтинга повышает доверие инвесторов и открывает хорошие перспективы с точки зрения получения более выгодных условий привлечения инвестиций для дальнейшего развития бизнеса.» — прокомментировал генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня.

Напомним, что ООО ТК «Нафтатранс плюс» с 2007 года занимается торговлей нефтепродуктами, транспортировкой и хранением ГСМ на партнерских нефтебазах общим объемом 8,5 тысяч кубометров в Москве и Новосибирске. Сегодня «Нафтатранс» — один из крупнейших независимых нефтетрейдеров Сибири с долей рынка 1,3%. Компания реализует товар более чем 300 клиентам из различных отраслей. В 2022 году компания реализовала 232 тыс. тонн нефтепродуктов.

В обращении находятся четыре облигационных выпуска, первоначально размещенных на общую сумму 970 млн руб. На сегодня в обращении находится 869,95 млн руб., поскольку компания осуществляет ежеквартально частичные досрочные погашения по выпуску «Нафтатранс плюс-БО-02». Также эмитент ежемесячно осуществляет купонные выплаты в срок и в полном объеме по всем четырем выпускам.

3 февраля, в пятницу, успешно завершилось первичное размещение третьего облигационного выпуска ООО «Феррони» — эмитента, входящего в ГК «Феррони» — крупнейшего производителя и экспортера металлических дверей. Теперь облигации компании доступны на вторичных торгах по ISIN-коду: RU000A105P64.

Размещение бумаг третьего по счету выпуска № 4B02-02-00626-R от 09.08.2022 стартовало 26 декабря и проходило по открытой подписке в течение 29 торговых дней. Всего поступила 1851 заявка от инвесторов. Максимальный объем одной заявки составил 30 млн руб., минимальная сумма покупки также, как и самая популярная, составила 1 тыс. руб., а средняя заявка зафиксирована на уровне 108,05 тыс. руб.

Объем выпуска составил 200 млн руб., срок размещения — 3 года, номинальная стоимость бумаг — 1 000 руб., периодичность выплаты купона — ежемесячно, ставка по купону фиксированная на весь период обращения — 16,5%. Доходность к погашению (YTM): 17,8%. Также по выпуску предусмотрена амортизация: ежеквартально по 10% от номинальной стоимости облигаций начиная с 13 по 34 к.п., 20% — в дату окончания 36 к.п. (Дюрация: 1,79 лет.). Поручителями по выпуску стали заводы группы, тесно связанные по финансово-хозяйственной деятельности с эмитентом — ООО «Феррони Тольятти» и ООО «Феррони Йошкар-Ола».

На ближайшее время в компании определено несколько приоритетных задач, и привлеченные средства по выпуску будут направлены на их реализацию, соответственно:

Специализация производства: сосредоточение производства дверей среднего сегмента на заводе в Тольятти, а производство продукции премиум-сегмента и развитие прорывных технологий будет сосредоточено на заводе в Йошкар-Оле.Консолидации производства на площадке в Тольятти позволит снизить себестоимость 1 двери примерно на 10%, что связано с тем, что на заводе в Тольятти производственный процесс более автоматизирован, кроме того, завод является резидентом ТОСЭР, что обеспечивает значительные налоговые льготы.

Производство запасов дефицитной товарной группы металлических дверей, отличающихся высокими показателями терморегуляции. Товар с высокой маржинальностью, производится на заводе в Йошкар-Оле.

Напомним, что эмитент вышел на облигационный рынок в октябре 2021 года, разместив дебютный выпуск ФЕРРОНИ-БО-П01 на сумму 250 млн руб., далее второй по счету выпуск — ФЕРРОНИ-БО-01 — на сумму 200 млн руб. в августе 2022 г. Все средства, привлеченные по выпускам, компания направляет в развитие, так, например, ГК заменила стратегически важное европейское оборудование на китайское для минимизации рисков приостановления работы ввиду санкций из-за СВО, а также усилила собственное производство комплектующих, увеличив долю до 80% для собственного производства дверей.

Все обязательства перед инвесторами, связанные с купонными выплатами и проведением добровольных оферт, компания выполняет добросовестно и в срок.

Эмитент подвел итоги добровольной оферты по 4-му выпуску № 4B02-04-00318-R от 21.10.2022. Ни одной заявки на выкуп от держателей облигаций не поступило. Информация была раскрыта эмитентом на странице «Интерфакс».

Согласно условиям оферты, предусмотренным ООО ТК «Нафтатранс плюс»: максимальный объем приобретения бумаг — не более 25 тыс. шт. от эмиссии в 100 млн. руб., цена выкупа — 100% от номинальной стоимости и накопленный купонный доход.

Для инвесторов участие в оферте было добровольным — держатели облигаций могли предъявить требования на выкуп бумаг с 16 по 20 января 2023 года. Приобретение бумаг эмитентом было определено на 30 января 2023 года. Однако ни одной заявки не поступило — инвесторы предпочли оставить бумаги нефтетрейдера в своих портфелях.

Напомним, что это была первая из четырех добровольных оферт, предусмотренных по четвертому выпуску (ISIN: RU000A105CF8), размещенному 31 октября 2022 года на сумму 100 млн руб. сроком обращения 3 года. Ставка купонного дохода по выпуску — 19% годовых на первые 15 мес. обращения (через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона). На этапе размещения выпуска для повышения его ликвидности ООО ТК «Нафтатранс плюс» предусмотрело 4 ежеквартальных добровольных оферты (выкуп по соглашению с инвесторами) до 25% от объема эмиссии каждая. Итоги по первой из них и были подведены.

Один из главных пунктов стратегии развития компании — это расширение товарной матрицы как по направлению сыров, так и по масложировой продукции. Ключевые новинки 2022 года — это торговая марка «Село молочное» и сыр для жарки «Халуми». Руководство компании подвело итоги 2022 года и поделилось планами на 2023.

Масложировая продукция исторически занимает наибольший процент в структуре выручки предприятия. Например, по итогам 1 полугодия 2022 года доля выручки масла сливочного и спреда составила 70%.

«Наибольшую прибыль в этом году нам принесли продажи продуктов „Чулымского маслосырзавода“. Этот бренд можно назвать премиальным, в противовес ему мы выпустили торговую марку „Село молочное“, ассортимент которой состоит из доступных по стоимости видов сливочного масла. Бренд отвечает потребностям людей, которые нуждаются в качественной и бюджетной продукции. „Село молочное“ вывело компанию на работу с новой целевой аудиторией», — отметил директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Продажи новой торговой марки начались в ноябре — декабре, эмитент уже успел поставить продукцию в «Магнит», «Пятерочку», Х5, «Ашан» и «Метро». В планах на 2023 год развить продажи и расширить бренд новыми товарами.

Другая громкая новинка 2022 года — сыр для жарки «Халуми». На отечественном рынке эта разновидность появилась впервые. Продукт ООО «Фабрика ФАВОРИТ» не только отличается высоким качеством, но и удобством потребления — он расфасован на порционные кусочки.

«Сыр для жарки наиболее актуален в период шашлыков, то есть летом, но у нас затянулся процесс разработки рецептуры, поэтому пиковый сезон мы пропустили. Но на рынок зашли — продукт представлен в федеральных и региональных торговых сетях и имеет стабильный спрос», — прокомментировал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

В 2023 году компания хочет расширить представленность «Халуми» на полах магазинов, а также его узнаваемость. Конечно, не остановится и развитие ассортимента — планы на первые месяцы работы в рамках этого направления компания уже разработала. В новом году ООО «Фабрика ФАВОРИТ» продолжит радовать любителей свежих сыров качественной продукцией.

По итогам 2022 года эмитенту удалось существенно увеличить число партнеров, прирост выручки за 11 месяцев на 28% состоял из новых клиентов. Ключевые причины расширения — это развитие направления B2B и освоение новых регионов.

Региональное присутствие

В 2022 году ООО «Фабрика ФАВОРИТ» активно увеличивало клиентскую базу. В частности, эмитенту удалось наладить поставки продукции на Камчатку. Для обеспечения продолжительного и надежного сотрудничества торговый отдел компании посетил полуостров, были выстроены планы по дальнейшему расширению присутствия на территории в рамках логистических возможностей.

Не забыло ООО «Фабрика ФАВОРИТ» и про давно освоенные регионы. Наибольших результатов компания достигала в республике Хакасия, там продажи выросли в 2 раза.

Следующим шагом эмитента станет усиление экспорта. В конце 2022 года состоялась командировка представителей компании в Киргизию с целью изучения рынка. По итогам поездки было принято решение начать освоение через поставки масложировой продукции. В ближайшее время товары ООО «Фабрика ФАВОРИТ» появится на полках местной федеральной торговой сети.

Открытие сектора В2В

Не менее значимое достижение — запуск и успешное освоение нового направления работы. Так, в 2022 году ООО «Фабрика ФАВОРИТ» начало поставлять продукцию, в основном спреды и маргарин, кондитерским производствам, а также компаниям, участвующим в тендерах.

«Сектор В2В имеет свои особенности. В основном они связаны с тем, что производители перманентно улучшают технологии, проверяют как ингредиент поведет себя в той или иной рецептуре. Нам такой подход близок и понятен, поскольку мы также трепетно относимся к сырью. С кондитерскими производствами сотрудничаем, начиная с 3 квартала, здесь мы обзавелись уже немалым числом клиентов, например: „Манжери“, „Скоморохи“, „Вкус детства“, „Мадам СюКре“, „Бердский ХК“, „Царство вкуса“, „Куличики“ и „Чашка кофе“. С предприятиями, которые принимают участие в тендерах и гос. закупках, работаем чуть дольше месяца, но первые 2 партнера уже есть», — рассказал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

В 2023 году ООО «Фабрика ФАВОРИТ» планирует и дальше расширять клиентский портфель. Задачи, которые поставлены перед сотрудниками компании, — это увеличение объемов экспорта в Казахстан, освоение Урала. В рамках направления B2B эмитент также хочет более основательно закрепиться. В первой половине 2023 года компания планирует ввести в ассортимент новые продукты, которые заинтересуют и кондитерские производства, и компании, участвующие в тендерах. Более того, ООО «Фабрика ФАВОРИТ» будет развивать представленность в действующих торговых точках.

Эмитент не только справился со всеми вызовами 2022 года, но и не стал отказывать от намеченных ранее планов. Компании удалось найти альтернативу для всех зарубежных ингредиентов, а также для упаковки.

Эмитент сменил оболочку для плавленого сыра из Великобритании на российский аналог. На новом материале ООО «Фабрика ФАВОРИТ» работает, начиная с ноября, замена прижилась на производстве.

В рамках направления импортозамещения компания работала в течение всего года по вопросам ингредиентов для производства сыров. Не дожидаясь остановки поставок из Европы, ООО «Фабрика ФАВОРИТ» нашло отечественные аналоги и отработало с ними рецептуры. Заранее проделанная работа оправдала вложенные в неё усилия в 4 квартале, когда были остановлены поставки из Дании. На стабильность производства этот фактор воздействия не оказал — ООО «Фабрика Фаворит» перешло на отечественные ингредиенты.

«Нам удалось в этом году добиться не только стабильной работы при условии всех внешних воздействий, но и не откладывать заранее намеченные планы. Мы вводили в ассортимент новую продукцию, осваивали регионы, с которыми не было налажено сотрудничество. Такая стратегия уже на этапе 9 месяцев 2022 года принесла рост выручки в 20% по сравнению с АППГ», — отметил директор ООО «Фабрика ФАВОРТ» Борис Дегтярев.

С января 2023 года компания планирует присоединиться к государственной программе бережливого производства, с помощью которой удастся организовать рабочие процессы более эффективно и снизить издержки.

Эмитент сообщил о том, что командировки его представителей на Дальний Восток успешно завершились. Деловые поездки принесли расширение поставляемого клиентам ассортимента и новый контракт с местным дистрибьютером.

Несмотря на то, что ООО «Фабрика ФАВОРИТ» имеет внушительный портфель клиентов и совершает отгрузки в 8 регионах страны, сегодня эмитент продолжает укреплять свои позиции. Так, в 4 квартале состоялись командировки специалистов компании, в ходе которых они посетили партнеров в Магадане, на Камчатке, объехали весь Дальний Восток.

«Все запланированные поездки и встречи с ключевыми клиентами не только состоялись, но и прошли для нас крайне удачно. Мы расширили поставляемый ассортимент благодаря успешным переговорам с локальными сетями. Презентовали новую торговую марку „Село молочное“, а также наш портфель пополнился контрактом с местным дистрибьютером», — рассказал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Следующим шагом эмитента станет развитие экспортного направления. Напомним, что ООО «Фабрика ФАВОРИТ» поставляет продукцию в Казахстан, Монголию, Киргизию, развивает сотрудничество с Таджикистаном и Узбекистаном. Однако на данный момент реализация продукции в странах СНГ занимает небольшой процент от общего объема выручки. Поэтому в ближайшее время специалисты компании посетят Киргизию с презентациями продукции.

Старт продаж марки «Село молочное» прошел успешно — совершены поставки нескольким федеральным торговым сетям. Теперь ООО «Фабрика ФАВОРИТ» готовится удовлетворить повышенный спрос по масложировой продукции и планирует деятельность в новом году.

В начале 4 квартала эмитент запустил торговую марку «Село молочное». Подводя первые результаты реализации, ООО «Фабрика ФАВОРИТ» отметило высокий интерес клиентов к новой продукции.

«Товары марки „Село молочное“ были поставлены региональным дистрибьютерам, а также всем локальным сетям республики Бурятия. Появилась продукция и на полках федеральных ритейлеров: „Пятерочка“, „Ашан“, „Metro“ и „Магнит“. Кстати, в ассортименте „Магнит“ с ноября есть еще одна наша новинка — сыр „Чечил“ с разными вкусами. Рецептуру этой позиции мы специально отрабатывали под заказ партнера», — прокомментировал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Эмитент отмечает, что в этом году торговые сети уже вряд ли будут пополнять товарные матрицы новыми позициями. В преддверии новогодних праздников они обычно сосредоточены на удовлетворении спроса по имеющимся товарам. В частности, ООО «Фабрика ФАВОРИТ» ожидает рост продаж по масложировой продукции.

Более того, эмитент уже приступил к планированию деятельности в новом году.

«Мы готовимся провести переговорные кампании со всеми ключевыми клиентами с целью обсуждения сотрудничества в 2023 году. По каждому партнёру мы наметили индивидуальные задачи, связанные с расширением ассортимента и объема поставок. На основе запросов торговых сетей, которые получим в ходе переговоров, будем вводить позиции в производство. Также наши специалисты прорабатывают новую целевую аудиторию — предприятия, участвующие в тендерах по гос. закупкам», — отметил директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Умные двери и замки, как и другие инновации, традиционно связывают с импортом. Существовало ли их производство в России до 2022 года? Что произошло с представителями направления после февральских событий?

Умный дом как основа роста производства смарт-дверей и замков

Согласно данным компании Statistia, объем мирового рынка устройств умного дома на 2021 год составляет около 6 трлн рублей, а к 2026 году показатель может достичь 15,3 трлн рублей. Уровень дохода на рынке умного дома в России весьма скромный в сравнении с мировыми показателями, — 59,3 млрд рублей, однако, темпы прироста рынка умной продукции на территории России достигают и будут достигать 20-30% ежегодно. Такая динамика позволит Российскому рынку показать в денежном выражении трехкратный прирост к 2026 году — до 180-200 млрд рублей. Что касается количества умных домов, то в 2021 году в России насчитывалось 3,7 млн таких домов (+118% к 2017 году), к 2026 году значения должны достичь отметки в 10 млн штук.

Рынок умных домов как в России, так и во всем мире, согласно аналитическому исследованию «Научно-технического центра ФГУП «ГРЧЦ», можно разделить на следующие сегменты: умная бытовая техника (37%), управление и связь (20%), безопасность (15%) и прочие (домашние развлекательные системы, комфорт и освещение и управление энергопотреблением — 28%).

Сегмент безопасности включает в себя внедрение смарт-дверей и замков. Сегодня денежный объем указанного сегмента в России составляет около 9 млрд рублей, через 5 лет планируется показать трехкратное преимущество и достичь значения 27 млрд рублей. Безусловно, ежегодный прирост как самого рынка умных домов, так и сегмента безопасности является твердой основой для развития более мелких сегментов.

От общего к частному: рынок умных дверей и замков

Информационное агентство ТАСС, исследуя рынок умных устройств, цитирует руководителя закупок офисной техники и сетевого оборудования «Ситилинк». По его словам, к 2025 году рынок будет минимум в два раза больше, чем сейчас. Специалисты МТС в том же материале отметили рост спроса на системы безопасности, например, датчики для отслеживания утечек воды, газа, видеонаблюдение и умные дверные замки. Несмотря на непростую общеэкономическую ситуацию, людям хочется автоматизировать то, чем они пользуются каждый день, и сделать быт более комфортным и безопасным. Таким образом, спрос и предложение будут расти, в частности высоки перспективы развития сегмента умных дверей и замков.

Замки прогресса

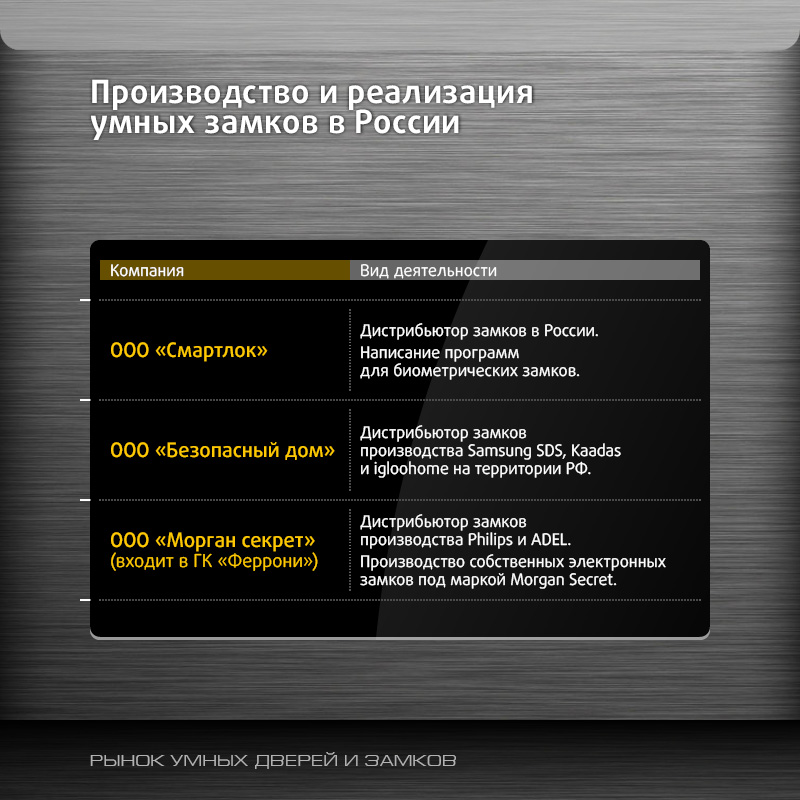

На российском рынке умные замки представлены в основном производителями из Китая и Южной Кореи. Условно эксперты делят весь рынок между этими двумя странами, не отдавая предпочтения в пользу того или иного государства. Производство России на рынке по различным оценкам сводится к минимальному показателю — 1%. Реализацией и производством биометрических замков в основном занимаются такие компании, как «Смартлок», «Безопасный дом», «Morgan Secret» (входит в ГК «Феррони»).

Что касается спроса, то катализатором продаж умных устройств, включая реализацию смарт-замков, стала пандемия коронавируса — перевод на удаленный режим работы способствовал тому, что комфорт стали ценить больше. Абсолютных цифр роста спроса эксперты не приводят, однако увеличение покупок в 2021 году отмечают многие розничные точки продаж (Aqara, Xiaomi, маркетплейсы: ЯндексМаркет, СберМаркет). В 2022 году спрос может упасть на некоторое время, чему поспособствуют две основные причины: снижение уровня доходов населения в связи с экономическим кризисом и повышение стоимости умных замков.

На октябрь 2022 года стоимость* замков в среднем выросла на 16% в сравнении с уровнем цен в конце 2021 года. В большей степени цена изменилась у представителей корейского происхождения (+16%) и замков производства Сингапур (+31%). Средняя стоимость китайских замков осталась практически на прежнем уровне, увеличиваясь лишь у конкретного модельного ряда.

Такая динамика стоимости может отразиться и на структуре внутреннего потребления: покупатели будут отдавать предпочтение китайским брендам. Кроме того, открывается возможность для российских производителей более прочно закрепиться на торговой нише, предлагая свой продукт. Этому поспособствует также и уход некоторых брендов. Например, деятельность Samsung уже осуществляется через параллельный импорт, прямые продажи закрыты.

Двери в будущее

Сборка умных дверей и их последующая реализация по сравнению со смарт-замками проще для отечественного рынка. Причина заключается в том, что составляющие таких дверей — это купленные у иностранных производителей комплектующие и программные решения (блоки бесперебойного питания, смарт-замки, датчики открытия дверей и т.д.). Отечественным представителям остается собрать такую конструкцию и пустить ее в продажу, поэтому в данном сегменте российских производителей больше.

Количество представителей на рынке умных дверей увеличивается, что отвечает потребностям покупателей. Компании не только начинают заниматься сборкой и продажей смарт-дверей, но и развивают в целом сферу цифровых решений.

Например, ГК «Феррони» в 2021 году совместно с фондом «Сколково» запустила акселерационную программу по поиску новых технологий для производства умных замков и дверей FerroniTech. В сентябре 2022 года были выявлены победители, которые и будут внедрять свои идеи в развитие новых технологий.

«Сейчас актуален вопрос независимости от импорта. Задача, которую мы ставили перед собой при проведении FerroniTech, — это поиск новых высокотехнологичных решений. Для участников, стартапов, программа стала возможностью выйти на более высокий уровень как на внешнем, так и на внутреннем рынках. В финале мы увидели работы, которые способны не только дополнить имеющее производство, но и стать основой для новых направлений. Сегодня мы готовимся к запуску пилотных проектов вместе с победителями, они будут связаны с биометрией, автоматизацией производства, робототехникой, реинжинирингом», — прокомментировал и.о. финансового директора ООО «Феррони» и генеральный директор «Феррони Инжиниринг» Олег Князьков.

Стоит отметить, что ГК «Феррони» не в первый раз прибегает к использованию высокотехнологичных решений. Так, на базе завода «Феррони Тольятти» было запущено первое промышленное производство умных замков, которые можно найти в продаже под маркой Morgan Secret.

И.о. финансового директора ООО «Феррони» и генеральный директор «Феррони Инжиниринг» Олег Князьков:

«Выйти из дома только с телефоном в руке уже не фантастика. Бесшовный процесс прохождения через все закрытые двери — реальность, в которой есть место каждому из нас и дома, и в офисе. Между безопасностью и удобством теперь нет компромиссов благодаря биометрическим электронным замкам. Мы запустили производство умных замков и уверены, что те, кто испробует, уже не захочет вернуться к обычным ключам».

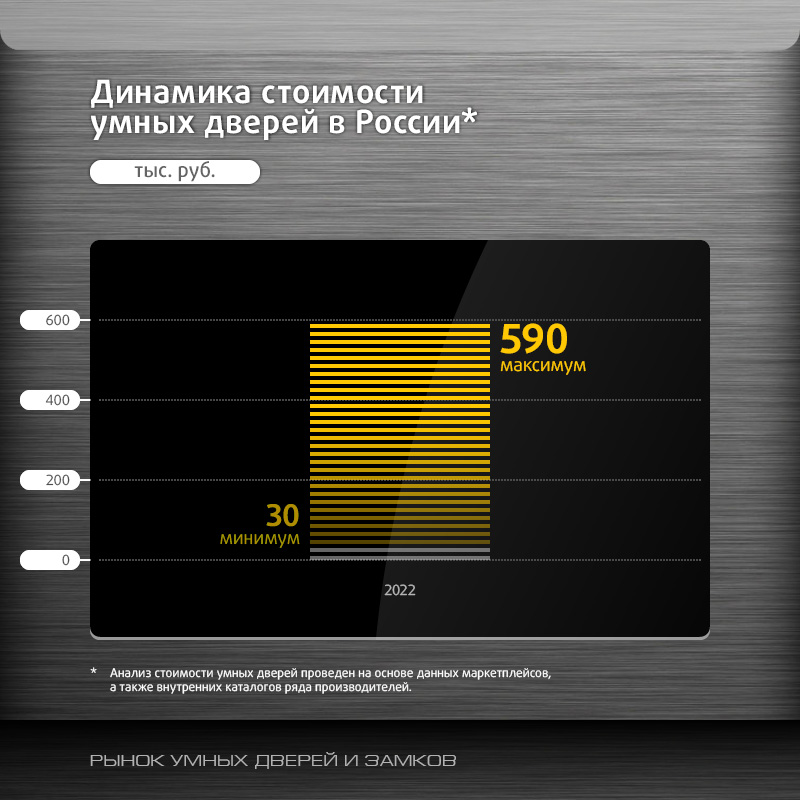

Что же касается потребления, то вопрос цены традиционно играет существенную роль. Стоимостной диапазон на умные двери довольно большой. Такой разбег зависит от комплектации смарт-двери и от индивидуальных желаний заказчиков. Максимальная стоимость может смело превзойти любые пределы — на все воля потребителя.

Вывод

Конечно же, сегодня актуальны проблемы, которые возникли в той или иной отрасли после начала СВО и ухода многих зарубежных представителей. Тема импортозамещения актуальна как никогда на рынке умных домов и в его более узком сегменте производства дверей и замков. Эксперты в этой отрасли отмечают, что на рынке есть аналоги, которыми можно заменить ушедших производителей. Если говорить про программное обеспечение для умных жилых комплексов, то рынок цифровых платформ для ЖК и ЖКХ в России развивается отечественными компаниями.

Действительно, российские производители сегодня не только находятся в поиске новых решений в связи с возникшей ситуации, но и уже активно применяют их: налаживают сотрудничество с Китаем, развивают отечественное производство, ищут логистические решения и резервных поставщиков комплектующих. Программа FerroniTech, повышающийся спрос на покупку биометрических замков из Китая, увеличившееся количество отечественных производителей на рынке умных дверей — этому подтверждение.

*Проанализирована стоимость выборки модельного ряда разных производителей (Samsung, Xiaomi, VOCOlinc, Selock, igloohome и др). Данные за 2021 год взяты из обзора аналитического центра Invict, данные за 2022 год — текущая стоимость моделей по розничным торговым сетям.

Расширение клиентской базы и ассортимента позволили эмитенту увеличить выручку за 9 месяцев 2022 года на 19,6% к АППГ. Прибыль от реализации также показала положительную динамику, её рост составил 13,4% к 3 кварталу 2021 года.

ООО «Фабрика ФАВОРИТ» — производитель масложировой продукции и свежих сыров, товары эмитента реализуются в 8 регионах России. На территории Сибири и Дальнего Востока компания добилась лидирующих позиций благодаря увеличению числа партнеров и ассортимента продукции. «Фабрика ФАВОРИТ» на постоянной основе сотрудничает с такими торговыми сетями, как «Магнит», «Метро», «Быстроном», «Ашан», «Ярче», «Мария-Ра», «Фермер Центр», «Реми» и «Самбери».

Для усиления позиций в Хабаровске и Владивостоке эмитент расширил ассортиментную матрицу продуктов, поставляемых в сети «Реми» (57 торговых точек по всему региону) и «Самбери» (30 гипермаркетов в 9 городах). Все вышеперечисленные позитивные факторы отразились на ключевых финансовых показателях компании.

Выручка за 9 месяцев составила 556,5 млн руб. (+19,6% к АППГ), а прибыль от реализации — 63,4 млн руб. (+ 13,4% к АППГ). Как отмечалось ранее, на положительную динамику оказали влияние расширение клиентской базы, а также рост объемов производства и реализации продукции. Например, эмитент запустил продажи сливочного масла новой торговой марки «Село молочное».

Несмотря на позитивную динамику, следует отметить, что чистая прибыль компании по итогам 9 мес. снизилась на 41,0% по сравнению с тем же периодом прошлого года. Она зафиксирована на уровне 9,4 млн руб. На ситуацию повлиял рост процентов к оплате (за счет увеличения финансового долга) и прочих расходов (по причине использования факторинга).

Рост финансового долга в отчетном периоде составил 20,2%: в 4 квартале 2021 года был привлечен облигационный заем на пополнение оборотных средств. Следует отметить, что соотношение долга и выручки в течение года практически не изменилось, его значение на 30.09.2022 года составляет 0,4. Однако существенно увеличился показатель «Долг/ EBIT LTM» за счет роста прочих расходов, как отмечалось ранее.