В этом году мировые экспортеры зерновых культур собрали хороший урожай, как, впрочем, и в предыдущие сезоны.

Многие годы идет перепроизводство зерна, поэтому важно понимать баланс мирового рынка, переходящий в остатки и находить наиболее платежеспособные и маржинальные рынки. В АО «НХП» мировую конъюнктуру оценивают как среднюю и очень благоприятную для внешнеэкономической деятельности.

Компания планирует в этом году собственный экспорт на уровне 150-200 тонн. Подразделение АО «НХП» в Ейске отгрузило морским транспортом порядка 50 тыс. тонн пшеницы, главным образом, в Турцию.

На сегодняшний день АО «НХП» экспортирует зерновые культуры в 13 стран мира. Из экспортных направлений в активной фазе Казахстан и Азербайджан. При снижении вывозных пошлин Азербайджан вернется на российский рынок, станет активным потребителем. Также серьезный потенциал имеют Северная Африка и Ближний Восток.

Уже стартовал сезон кукурузы, которая появилась в ассортименте компании в прошлом году. В октябре на экспорт отправлено порядка 19 тыс. тонн, начались также отгрузки ячменя. С апреля 2021 г. введена плавающая заградительная пошлина для регулирования объемов экспорта. На сегодняшний день она составляет около 60 долл./тонну, хотя раньше такого понятия в принципе не было.

Однако, на объемы реализации компании это не оказывает значительного влияния, поскольку мировая конъюнктура по цене достаточно высокая, и при пошлине 32-35 долларов «НХП» продолжал комфортно работать. Так что при снижении пошлины до этого базового уровня экспорт российского зерна полностью восстановится.

Сейчас компания активно развивает протеиновые группы, тем более, что в этом направлении у эмитента есть стратегический партнер в Турции, который является одним из крупнейших производителей комбикормов с объемом производства порядка 2 млн тонн.

В этом году «Новосибирскхлебопродукт» начал серьезно работать по поставкам кукурузы в Турцию и Грецию. В планах добавить в ассортимент свекловичный жом (экстрагированная сечка сахарной свёклы). В этом направлении ведутся переговоры с одним из крупнейших производителей сахара в России по поставкам свекловичного жома на экспорт в Турцию. Также планируется начать поставки подсолнечного масла наливом в танкерах.

Компания СДЭК завершила выплаты инвесторам, которые не получили свой НКД за 5-й купонный период.

Эмитент ранее добровольно решил возместить владельцам облигаций их доход за 30 дней (один купонный период), который они не смогли получить по техническим причинам, совершив продажу бумаг в течение 3 торговых дней.

Компенсацию получили 100% инвесторов, которые обратились за возмещением. Посредником выплат выступил портал Boomin.ru. Инвесторам были начислены бонусы в их личном кабинете системы, в размере, учитывающем в том числе все комиссии за конвертацию бонусов.

Напомним, что 5-я выплата купона по облигациям «СДЭК-Глобал» (серия БО-П01, ISIN: RU000A102SM7, дата госрегистрации: № 4B02-01-00562-R-001P от 04.02.2021) сопровождалась некоторыми проблемами. Эмитент в установленный законом срок направил в адрес НРД денежные средства на выплату купона, сумма была списана банком, однако на счет депозитария деньги вовремя не поступили.

В связи с этим фактом и регламентами НРД, сложилась ситуация, когда инвесторы, продавшие облигации в период с 23 по 27 июля, купонный доход за 5-й период не получили — их средства были перечислены позже уже новым держателям бумаг. Всего за это время было совершено сделок на сумму 23,3 млн рублей.

Эмитентом были удовлетворены все заявки инвесторов на возмещение и как ранее отмечал генеральный директор ООО «СДЭК-Глобал» Леонид Гольдорт:

«Пострадавшими от этой ситуации не должны стать держатели наших облигаций. СДЭК с уважением относится ко всем своим инвесторам».

Для расширения объемов продаж компания ведет работу с торговыми сетями, реализует оптовые партии входных дверей, заключая контракты непосредственно с застройщиками, а также готовится принять участие в социальном строительстве.

Инициирован переговорный процесс с правительством Москвы по участию в программе реновации московского жилья и в строительстве социальных объектов (школ, детских садов и проч.), где существует высокая потребность в такой продукции как противопожарные двери, технические специальные двери — без них объекты невозможно сдать в срок.

В компании отметили, что раньше не участвовали в государственных проектах. Сейчас же на это направление делается стратегический акцент.

«Феррони» тесно сотрудничает и с частными строительными компаниями. Работа по прямым контрактам налажена с четырьмя девелоперами из топ-30 рынка Москвы и МО, еще с пятью компания взаимодействует через посредников-комплектовщиков.

Однако «Феррони» видит перспективу в выстраивании диалога непосредственно с заказчиком. В 2022 году планируется выстроить прямые взаимоотношения со всеми 30-ю девелоперами, минуя посредников. Впрочем, полностью отказываться от услуг посреднических организаций компания не намерена, через них продолжится работа со второстепенными игроками строительного сегмента.

Развивая розницу, компания в тестовом режиме открыла несколько собственных розничных магазинов по продаже дверей сегмента «средний» и «премиум».

Порядка 30 салонов межкомнатных дверей, включая одного из крупных производителей данной категории товаров, предложили «Феррони» создать коллаборацию с целью объединить розничные точки и создать общие, единые по стилю коллекции входных и межкомнатных дверей. Еще около 300-т салонов выразили желание пополнить свой ассортимент данной номенклатурной группой.

Чтобы внести прозрачность в такого рода сотрудничество «Феррони» разработает франчайзинговую программу для розничных магазинов, которая позволит компании быстрее вывести на рынок новую номенклатурную матрицу класса «средний» и «премиум».

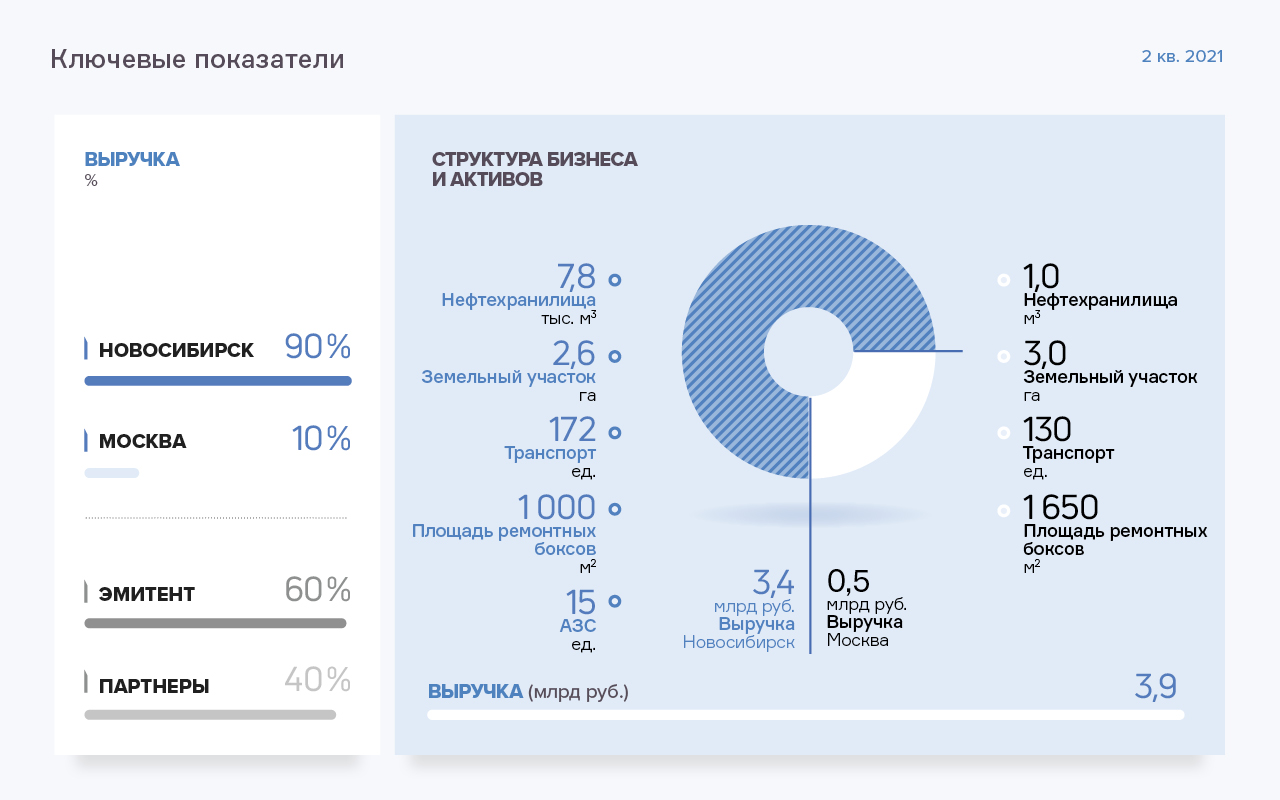

Эмитент совместно с компаниями-партнёрами осуществляют полный цикл услуг нефтетрейдинга: от приобретения нефтепродуктов напрямую на бирже и у нефтяных компаний до реализации ГСМ конечным покупателям. По итогам 1 полугодия 2021 выручка эмитента выросла на 31,4% АППГ, составив 4 553 млн руб.

На протяжении последних двух лет ООО ТК «Нафтатранс плюс» и компании-партнёры показывают стабильный рост выручки и прибыли. Во втором квартале 2021 года эмитент показал максимальную историческую выручку — 2,285 млрд рублей, выручка с учетом показателей партнерских компаний также на максимальном историческом уровне —3,290 млрд рублей.

Ключевые тезисы:

• Структура выручки эмитента и компаний-партнёров по итогам 2 кв. 2021 г. составила: оптовая торговля ГСМ — 61%, транспортные услуги — 20%, АЗС — 18%, хранение нефтепродуктов — 1%.

• По направлению «Оптовая торговля ГСМ» объём закупаемых нефтепродуктов напрямую на Санкт‑Петербургской международной товарно‑сырьевой бирже постоянно растёт, и если в 2019 году эта доля составляла 7,6%, то по итогам 6 мес. 2021 года доля приобретаемых ГСМ напрямую на бирже составила 21,3%.

• По итогам 6 мес. 2021 года консолидированная выручка по направлению АЗС составила 1,36 млрд руб., что выше значения первого полугодия 2019 года на 324 млн руб. или 31%. Рост обусловлен повышением цен на топливо (в среднем на 6,5% по основным маркам) и увеличением объёма реализованного топлива (наибольший рост у марок АИ 95 и ДТ, рост к АППГ на +37% и 32%, соответственно).

• Доля направления «Транспортных услуг» в консолидированной выручке эмитента и компаний-партнёров 20,1%. Рост автопарка — следствие повышения спроса на услуги эмитента. Увеличение доли рефрижераторов (+24 машины или +109% ко 2 кв. 2020 года) — повышение маржинальности бизнеса.

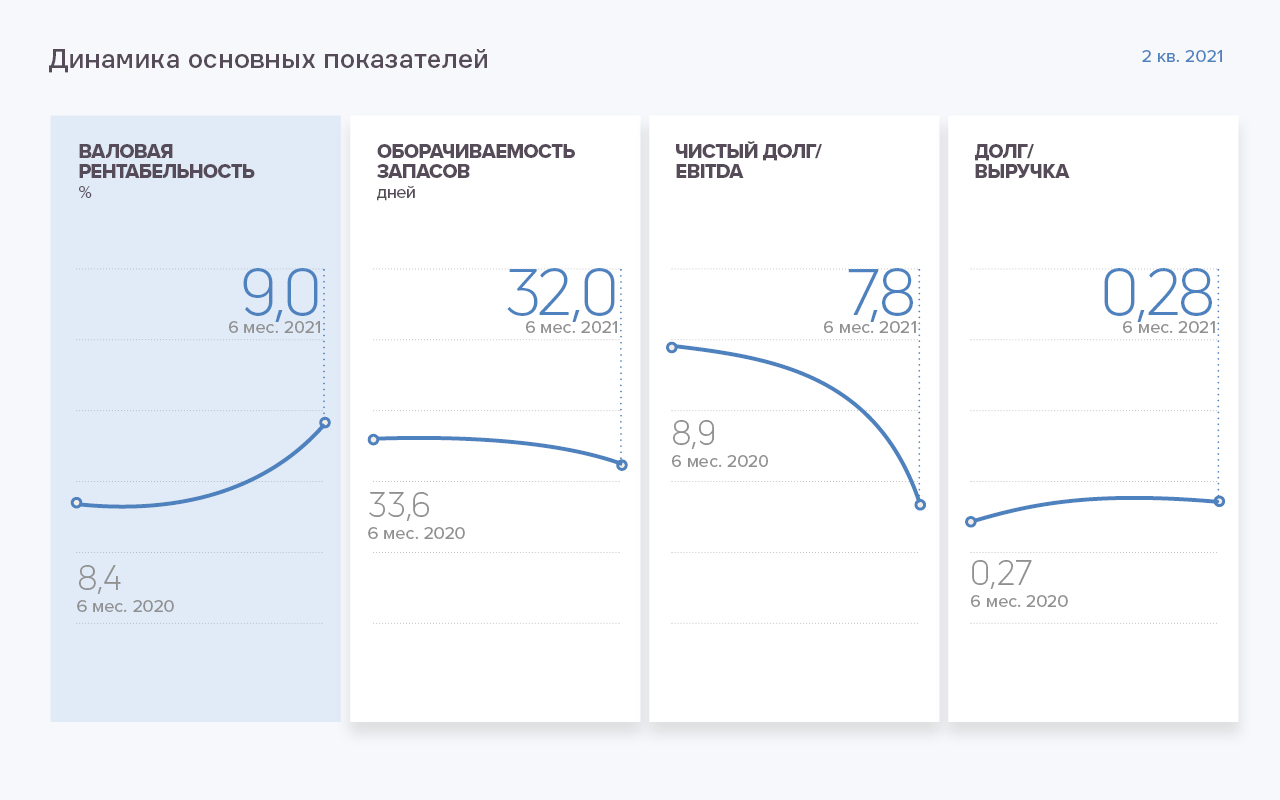

• Начиная c 1 кв. 2020 года, выручка эмитента растёт быстрее операционных затрат, и если в середине 2020 года значение операционной прибыли, как разницы между выручкой и операционными затратами, было 61,1 млн руб., то ко 2 кв. 2021 — 97,6 млн руб. (+59,7% роста АППГ).

• Аналогично по совокупным показателям эмитента с компаниями-партнёрами: выручка имеет восходящий характер, операционная прибыль со 2 кв. 2020 года по 2 кв. 2021 года выроста на 58,9 млн руб. или на 61,9%.

• По анализу «Юнисервис Капитал», финансовое состояние эмитента признано удовлетворительным. Оптимальным показателем Долг/Выручка для компаний оптовой торговли, включая нефтетрейдинг, является значение около 0,25. На протяжении всей операционной деятельности эмитента и компаний-партнёров показатель не превышает 0,30, что является значением близким к нормативному для предприятий в данной отрасли.

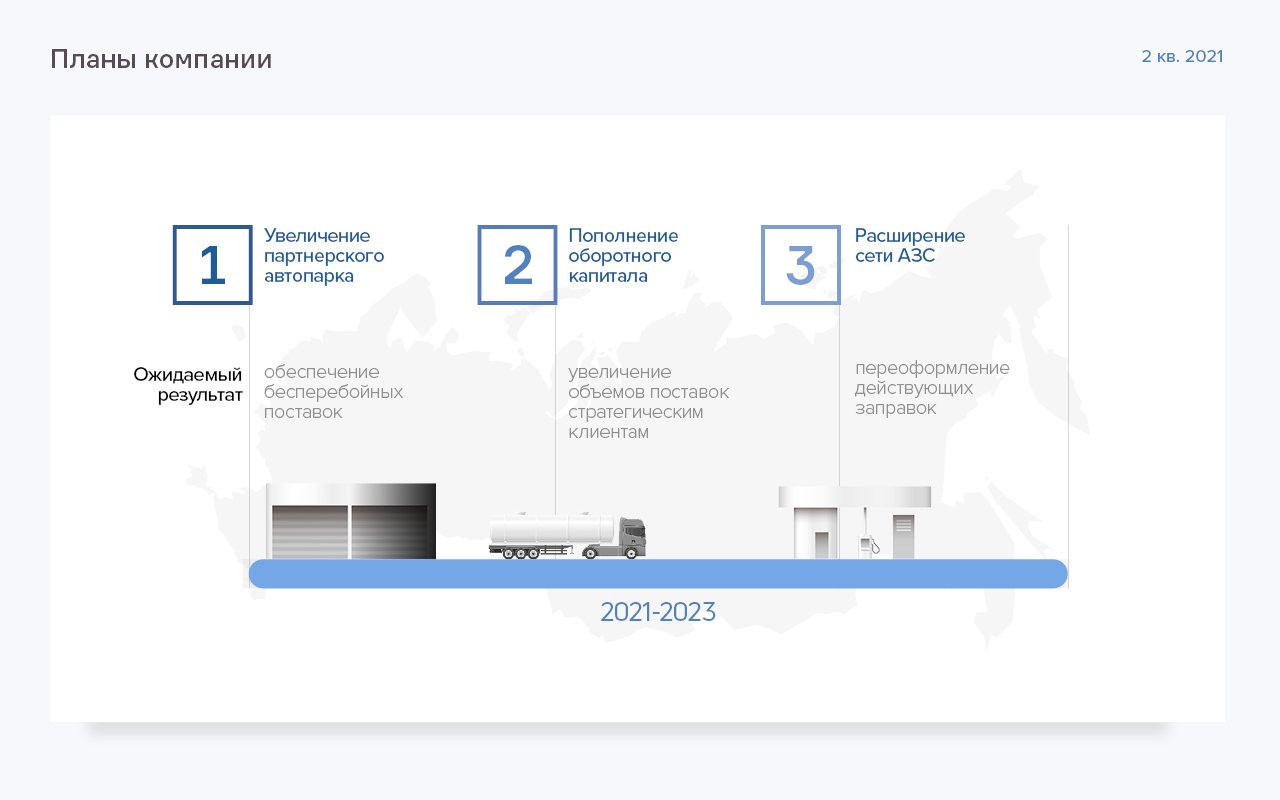

• Эмитент планирует развиваться по модели нефтетрейдера, расширяя клиентскую базу и увеличивая объемы закупаемого топлива. Также планируется расширение партнерской розничной сети для снижения зависимости от сторонних каналов сбыта — в планах до конца 2021 г. 18 АЗС в Новосибирской области. Также планируется развитие транспортных услуг по перевозке ГСМ и прочих грузов.

Новое кафе в рамках проекта «Кузина-Авто» открылось в середине прошлой недели, 9 ноября, в Новосибирске, по адресу: ул. Старое шоссе, 65/1. Для сети это принципиально новый формат заведения, позволяющий совершить покупки, не выходя из автомобиля.

Вам наверняка известны подобные проекты — их с успехом применяют такие топовые сети общественного питания, как McDonald’s, KFC, Burger King. Теперь к этой лиге присоединилась и Kuzina. Проект крайне важный с маркетинговой точки зрения. Следует также отметить, что это первое кафе «Кузины», которое будет обслуживать гостей круглосуточно.

В соответствии с выбранным форматом заведение работает в «облегченном» режиме — здесь представлено не полное, а урезанное меню компании (напитки, сэндвичи, синнамены и другая выпечка, а также самые популярные десерты). В данный момент завершаются последние работы по благоустройству прилегающей территории — устанавливаются и монтируются стелы для направления движения автомобилей.

Новая кондитерская открыта в рамках франчайзингового проекта ИП Бодровой О.А. Это уже 13-я торговая точка, запущенная в эксплуатацию партнером «Кузины».

Запуск проекта «Кузина-Авто» планировался на конец ноября, поскольку, из-за особенности расположения (оживленная трасса) и соответствующих требований к наружному оформлению подобных объектов, компании пришлось пройти довольно трудное согласование всех макетов в ряде инстанций. Но когда необходимые разрешения были получены, с открытием решили не тянуть.

В компании отметили, что запуск новой точки в неожиданном формате вызвал небывалый отклик в социальных сетях — очень многие люди поделились в своих лентах информацией о новом кафе, разместили многочисленные фото. За первые два дня работы выручка новой кондитерской «Кузина-Авто» составила порядка 25 тысяч рублей. Уже начиная с этой недели кафе планируется перевести на полноценную работу согласно проекту.

В период с 8 по 12 ноября плановые купонные выплаты осуществили пять эмитентов по шести облигационным выпускам. Общая сумма дохода, начисленного инвесторам составила 36 047 449 рублей.

В понедельник, 8 ноября, 26-й купон выплатила сеть кондитерских «Кузина» (серия БО-П01, ISIN: RU000A100TL1). Объем выпуска в обращении — 39 967 200 руб. (с учетом амортизации), ставка купона — 15% годовых, общая сумма перечислений — 516 725 руб. за бумагу остаточным номиналом 7 620 руб.

В октябре бумаги данного выпуска сформировали торговый оборот в пределах 3,4 млн руб. (-1,9 млн руб. к сентябрю). Средневзвешенная цена бондов снизилась на 0,17 п.п. и составила 103,15% от номинала.

В этот же день ООО «Круиз» перечислил 29-й купон по 3-й эмиссии сервиса «Грузовичкоф» (серия БО-П03, ISIN: RU000A100FY3). За выпуск объемом 50 млн руб. по ставке 12% годовых эмитент выплатил 493 150 руб., по 98,63 руб. за лист в номинале 10 тысяч.

За прошлый месяц на вторичных торгах бумаги набрали объем 3,9 млн руб. (+1,8 млн руб.). Средневзвешенная цена утратила 0,65 пункта и остановилась на отметке 101,04% от номинальной.

Также в понедельник 15-й купон по 2-му выпуску направило в пользу инвесторов ООО «ПЮДМ» (серия БО-П02, ISIN: RU000A1020K7). Объем второй серии — 120 млн руб., текущая ставка — 14% годовых, на одну бумагу номиналом 10 тыс. руб. приходится по 115,07 руб. купонного дохода, общая сумма транзакции — 1 380 840 руб.

Объем сделок с участием облигаций этого выпуска в прошлом месяце составил 9,3 млн руб. (-1,5 млн руб.). Средневзвешенная цена месяца — 106,26% от номинала (-0,46 п.п.).

Во вторник, 9 ноября, за 3-й купонный период расплатилось ООО «ТФН» (серия 01-боб, ISIN: RU000A102QY6). Объем эмиссии — 1 млрд руб., выплаты начисляются ежеквартально, по ставке 12% годовых. Общий объем выплат — 29,92 млн руб., по 29,92 руб. за лист номиналом 1 000 руб.

В октябре бонды торговались с итогом в 26,4 млн руб. (-29,6 млн руб. к сентябрю). Средневзвешенная цена упала на 0,1 шага, до отметки 99,93% от номинальной.

В среду, 10 ноября, ООО «ПЮДМ» выплатило 42-й купон по своему дебютному выпуску (серия БО-П01, ISIN: RU000A0ZZ8A2). Эмитент перечислил в пользу инвесторов 1 243 734 руб. (234,25 руб. за бумагу номиналом 50 тыс. руб.). Объем выпуска в обращении — 116,4 млн руб., текущая купонная ставка — 13% годовых.

За минувший месяц оборот бумаг на бирже составил около 6,5 млн руб. (+0,4 млн руб.). Средневзвешенная цена утратила 0,25 пункта, приняв значение 101,5% от номинала.

В четверг, 11 ноября, 25-й купон по 2-й эмиссии перечислило ООО «Нафтатранс плюс» (серия БО-02, ISIN: RU000A100YD8). Объем бумаг в обращении — 233 325 000 руб., размер купонного дохода — 13% годовых, что эквивалентно 2 493 000 руб. за всю серию или 99,72 руб. за лист остаточным номиналом 9 333 руб. (с учетом амортизации).

Октябрьский оборот бумаг на вторичном рынке составил почти 20 млн руб. (+1,6 млн руб.). Средневзвешенная цена снизилась на 1,35 пункта и составила 101,86% от номинальной.

Система быстрых платежей как способ оплаты товаров и услуг стремительно набирает популярность. ООО «СДЭК Финанс», платежный агрегатор «СДЭК-Глобал», присоединилось к данной программе в целях обеспечения максимального удобства для своих клиентов в части совершения и приема платежей.

Система позволяет мгновенно переводить средства физическим и юридическим лицам при оплате товаров и услуг. Прием оплаты В СБП ООО «СДЭК Финанс» запустило в июле 2021 года.

На сегодняшний день техническое обеспечение подключения к системе реализовано для всех франчайзи ООО «СДЭК-Глобал». Уже более чем в 800 пунктах вывоза клиенты активно используют систему для осуществления расчетов. За 4 месяца работы доля СБП-платежей в этих пунктах достигла 2,8% и продолжает расти с каждым месяцем.

С одинаковым успехом СБП применяют оффлайн-магазины и торговые интернет-площадки. Использование системы позволяет продавцам в два раза снизить расходы торговой точки на эквайринг за счет снижения себестоимости транзакций.

Преимущество системы быстрых платежей для клиента — безопасность. СБП не привязывается к номеру банковской карты, для идентификации используется телефонный номер плательщика, что существенно повышает безопасность переводов и снижает риск утечки данных.

Справка:

ООО «СДЭК Финанс» — дочерняя компания ООО «СДЭК-Глобал», отвечающая за агрегацию платежей как между клиентами, так и в пользу внешних пользователей. «СДЭК Финанс» осуществляет классический и интернет-эквайринг, QR-платежи и работу с физическими лицами, пользующимися услугами СДЭК.

Компания применяет в своей работе инновационные финтех-решения: прием платежей в смартфонах, платежные ссылки, работа с динамическими QR-кодами на демонстраторах, токенизация платежных карт и предоставление дополнительных финансовых сервисов.

Сегодня компания предоставляет несколько десятков всевозможных услуг и продолжает пополнять данный список. Основная задача — сделать сервис максимально удобным и функциональным для клиента.

Помимо традиционной услуги такси, заказчику доступен выбор тарифного плана и класса автомобиля. Запросы на люксовые классы автомобилей, начиная от «Комфорта+» и заканчивая «VIP» присутствуют в структуре заказов, но составляют не более 5% от общей выручки. Большей частью служба заказа такси «Таксовичкоф» ориентирована на качественный сервис в классе «Стандарт».

Наиболее востребованы следующие торговые предложения:

«Такси с детским креслом». Традиционно для каждого клиента детское кресло или бустер совершенно бесплатны. У каждого водителя такси, работающего от имени бренда, в машине в обязательном порядке будет детское кресло. Именно поэтому сервис «Таксовичкоф» популярен среди семей с детьми.

«Такси для людей с ограниченными возможностями». Автопарки, с которыми сотрудничает сервис, являются владельцами специальных транспортных средств, позволяющих перевозить клиентов в инвалидных креслах. Автоматический подъемник в машине за несколько секунд поднимает клиента на коляске. Водители тарифа «Особенный» проходят специальное обучение. Они помогают при выходе из дома, при посадке и высадке из машины. С собой можно взять собаку-поводыря, 5 сопровождающих, при необходимости использовать дополнительную коляску в машине. За это не нужно доплачивать. Всё входит в стоимость.

Минивэны на 6 или 8 мест. Предназначены для поездок большой компании, на борт можно взять два велосипеда, объемный багаж.

19-тиместные автобусы для перевозки организованных групп. Востребовано в b2b секторе для развозки сотрудников. Данная услуга введена недавно и пока доступна только в Санкт-Петербурге и Ленинградской области, но в компании отмечают, что рост объема заказов услуги с июня по сентябрь составляет 70%. Планируется в дальнейшем масштабировать данное направление, начать его активное маркетинговое продвижение.

В июле 2021 г. эмитент приобрел у ПАО «Промсвязьбанк» права требования и залог в виде «Калачинского элеватора».

В настоящее время проходит юридическая работа по интеграции нового актива в группу компаний «НХП», прорабатывается масштабный план модернизации, который предполагает увеличение емкости «Калачинского элеватора» еще на 40 тыс. тонн.

После завершения проекта модернизации это будет современный многофункциональный элеватор, оснащенный, в том числе, цехом фасовки, который сможет осуществлять приемку и обработку масличных культур с целью дальнейшего экспорта в Китай и страны Прибалтики, чего АО «НХП» раньше не практиковало.

Генеральный директор и соучредитель компании Сергей Соколов:

«В целом, это еще одна основательная коммерческая нога «НХП». Мы к этому проекту относимся очень серьезно.»

Развитие компании не проходит незамеченным, о чем свидетельствуют сразу три значимые награды, полученные эмитентом:

• Российский экспортный центр подвел итоги среди экспортеров российской продукции, и АО «НХП» заняло первое место в Сибирском регионе в номинации «экспортер агропромышленного комплекса» в категории «Крупный бизнес».

• Второе место в Сибири в номинации «Новая География» присуждено АО «Новосибирскхлебопродукт» за логистическую новинку — разработку сухопутного маршрута поставок зерновых культур ж/д транспортом из Сибири в Турцию. Хоть Турция — и не новая география, но попасть туда новым путем — ноу-хау компании.

• По итогам всероссийского конкурса АО «НХП» занял 2-е место в России в категории «Экспортер года», церемония награждения будет проходить в Москве 10 декабря 2021 г.

Справка

Всероссийская премия в области международной кооперации и экспорта «Экспортер года» была инициирована Национальным проектом «Международная кооперация и экспорт» в рамках исполнения Указа Президента Российской Федерации «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года».

ООО «ТФН», один из крупнейших дистрибьютеров мобильных телефонов, автосигнализаций, электротехники и аксессуаров в России опубликовал свою финансовую отчетность по МСФО за 2020 год. Разбираемся в тонкостях.

По итогам деятельности в 2020 году группа компаний в составе: ООО «ТФН» (Российская Федерация), ООО «ТФН-Бивай» (Беларусь), SIA TFN TRADING (Латвия) (далее — Группа) продемонстрировала колоссальный рост основных финансовых показателей: выручка Группы составила 23,28 млрд руб. (+41,6% к 2019 году), EBITDA — 1,06 млрд руб. (+120,5% АППГ), Чистая прибыль — 0,56 млрд руб. (+1 723% АППГ).

Основным драйвером роста остаётся направление по продаже электронной техники, которое в 2020 году сгенерировало порядка 88,1% выручки. Рост по данному направлению деятельности составил 48,7% или 6,71 млрд руб. в сравнении с 2019 годом.

Доля прочих направлений деятельности Группы (продажа автосигнализаций, аксессуаров, оптики и прочего) составила 11,9% в общем объеме выручки в 2020 году. Средний рост по прочим направлениям составил 4,2% или 0,13 млрд руб. в сравнении с прошлым годом.

С начала года финансовый долг Группы увеличился на 2,04 млрд руб. (+103,1% АППГ) и составил 4,02 млрд руб., но за счёт опережающего роста EBITDA, долговая нагрузка по показателю Чистый долг/EBITDA улучшилась с 3,9х до 3,7х.

В целом, отчёт ООО «ТФН» и его дочерних компаний по МСФО можно охарактеризовать как позитивный. Все ключевые параметры деятельности группы улучшились в сравнении со значениями 2019 года.

Напомним, что 21 октября рейтинговое агентство «АКРА» подтвердило кредитный рейтинг ООО «ТФН» на уровне ВВ (RU), сменив при этом прогноз со «стабильного» на «позитивный», что означает для компании высокую вероятность повышения кредитного рейтинга в течение следующих 12-18 месяцев при условии сохранения позитивной динамики рентабельности бизнеса.