Коэффициент брака достиг исторически минимально значения благодаря тому, что компания добилась высокой эффективности отдела технического контроля (ОТК).

По словам директора ООО «НЗРМ», коэффициент брака в 2024 году достиг уровня в 0,8%. Количество бракованной продукции, покинувшей стены завода в 2023 и 2024 годах, равно нулю.

«Служба ОТК выявляет весь брак в комплексах технологических операций, завершаемых выходом готовой продукции внутри цеха. Работа сфокусирована на том, чтобы не допустить появления проблемы на первоначальном этапе. В результате клиенты получают продукцию высокого качества, соответствующую их требованиям и запросам», — прокомментировал директор ООО «НЗРМ» Дмитрий Ионычев.

Сегодня сотрудники ОТК не только контролируют качество изделий, но и выступают в роли экспертов, которые подключаются к производственному процессу на первых этапах. Специалисты работают с чертежами, проверяя их на соответствие сфере применения будущего изделия. Также отдел технического контроля автоматизирует часть деятельности с помощью шаблонов и эталонов.

В прошлом году ОТК пополнили новые специалисты — дефектоскописты, которые занимаются обнаружением, определением и оценкой повреждений. Часть сотрудников НЗРМ обучил самостоятельно. Так, совместно с Новосибирским техническим колледжем имени А. И. Покрышкина компания разработала курс повышения квалификации для специалистов отдела технического контроля.

Отдельно Дмитрий Ионычев выделяет систему мотивации отдела или KPI:

«Нам удалось повысить доход сотрудников и достичь высокой эффективности. Система мотивации задала тренд развития ОТК как службы независимого и непредвзятого контроля — „совести“ завода».

Завод вышел на финальный этап запуска цеха площадью 8 тыс. кв метров, а вместе с ним и нового направления производства модульных зданий. В течение 45 дней компания изготовит тестовую партию.

Напомним, что цех был переформатирован из склада холодного хранения. С помощью облигационного выпуска серии БО-01 и займа Фонда развития промышленности ООО «НЗРМ» провел ремонтные работы, закупил и смонтировал необходимое оборудование.

«Процесс закупа техники занял больше времени, чем мы планировали из-за большой загрузки у отечественных поставщиков. Несмотря на внешние рыночные факторы, сегодня новое направление запущено на 90%, цех полностью укомплектован оборудованием, сформирован штат сотрудников. Остались лишь незначительные доработки», — прокомментировал директор ООО «НЗРМ» Дмитрий Ионычев.

Завод приступил к производству тестовой партии. За 45 дней компания изготовит 250 модульных зданий по 19 кв. метров каждое. После того, как процесс завершится, цех и новое направление будут официально запущены. По прогнозам, изготовление модульных зданий в будущем может занять до 25% выручки.

Пока завершается запуск одного направления, НЗРМ готовится к освоению другого. В прошлом году компания приобрела новый цех, расположенный недалеко от завода, и 1 га земли вместе с ним. На новой площадке уже начались ремонтные работы. Совместно с партнёрами — машиностроительным заводом «НОРДЕНВЕРК» и конструкторским бюро «ТРИЗ» — НЗРМ начнёт производство дефицитного продукта, связанного с машиностроением.

По словам директора компании Дмитрия Ионычева, решение отказаться от продления рейтинга связано с тем, что у «НЗРМ» нет планов по размещению дополнительных облигационных выпусков в ближайшее время.

9 апреля агентство «Эксперт РА» опубликовало информацию о завершении действия рейтинга ООО «НЗРМ» уровня BB со стабильным прогнозом.

«Впервые нам присвоили рейтинг в марте 2022 года на уровне BB-, который впоследствии был повышен до BB. Мы ценим квалифицированную оценку со стороны агентства, но сегодня в приоритете другие задачи, и дополнительных размещений облигаций в обозримом будущем не планируется. В то же время мы продолжим ответственно выполнять все обязательства по уже обращающимся бумагам: своевременно выплачивать купонный доход, проводить частичные погашения номинала и полноценно информировать инвесторов», — отметил Дмитрий Ионычев.

Директор «НЗРМ» также уточнил, что производственные и финансовые показатели компании демонстрируют уверенную динамику:

«По итогам 2024 года наша выручка превысила 5 млрд руб., что выше показателей прошлого периода, а чистая прибыль выросла на 6,5%. При необходимости мы вновь рассмотрим возможность присвоения рейтинга: такой инструмент помогает получать внешнюю экспертизу по устойчивости бизнеса и видеть дальнейшие точки роста».

Таким образом, компания развивается в соответствии со своей стратегией, исполняя все обязательства перед инвесторами и партнёрами, и имеет возможность повторно получить рейтинговую оценку в будущем, если возникнет необходимость.

Эмитент отменил ранее принятое решение о размещении нового облигационного выпуска серии НЗРМ-БО-02.

Соответствующую информацию ООО «НЗРМ» опубликовало на своей странице на сайте «Интерфакс». Руководство компании пояснило, что после публикации решения о размещении ценных бумаг удалось найти другой источник привлечения финансирования.

Эмитент продолжит добросовестно исполнять обязательства по выпуску НЗРМ-БО-01 (ISIN: RU000A104EP6, № 4B02-01-00418-R от 28.12.2021). Так, начиная с июля 2024 года компания ежеквартально выплачивает частичные досрочные погашения по 7,5% от номинала. На 31 марта объём в обращении составляет 124 млн руб. из 160. Следующая амортизационная выплата запланирована на 1 апреля.

Директор ООО «НЗРМ» Дмитрий Ионычев рассказал о том, как предприятие подходит к вопросу подбора техники.

Парк оборудования Новосибирского завода резки металла состоит из современных станков. Мы закупаем только ту технику, которая позволяет работать точно, качественно и автоматизировать процессы. При этом большая часть конкурентов завода использует менее прогрессивное оборудование. В чем же заключается принципиальная разница между двумя подходами?

Классическая история: предприятие приобрело станок, и на этом расширение парка оборудования завершилось. Для НЗРМ покупка единицы техники — только начало. Наш принцип — не просто покупать станки, а делать ставку на полную автоматизацию. Мы снабжаем каждую машину автоматическими системами загрузки, выгрузки и манипуляторами. В результате станки могут самостоятельно брать сырьё, резать металл, а затем складывать готовые детали. Благодаря этому мы обеспечиваем высокую точность и стабильную скорость работы.

Цель автоматизации завода — отдать все вторичные операции роботам, которых не нужно постоянно контролировать. Эта стратегия подразумевает серьёзные инвестиции в современное оборудование, автоматизированные линии и специализированное программное обеспечение. При этом основной задачей сотрудников становится разработка новых решений.

Другое преимущество — стабильность работы. У нас нет переживаний о том, что оборудование может внезапно остановиться, и мы не успеем выполнить заказ в назначенный срок.

После 2022 года часть европейских поставщиков покинула российский рынок, однако для НЗРМ это не стало проблемой. Завод изначально диверсифицировал источники поставок оборудования и комплектующих. Часть техники НЗРМ — турецкого производства. Оборудование для термической резки — белорусское. Один китайский станок. Две американские линии, для которых все необходимые комплектующие уже давно есть на российском рынке. В начале 2022 года компания перешла на отечественное программное обеспечение, что позволило полностью контролировать процесс и оперативно решать вопросы технической поддержки. Таким образом, НЗРМ сохранил и даже укрепил стабильность поставок.

Вся остальная техника отечественная. Российские производители оборудования — это опытные игроки на международном рынке. Возможность выбора наиболее подходящих комплектующих и комфортных по соотношению цены и качества условий не исчезла.

Отдельно нужно выделить качество продукции, получаемой на выходе, и точность выполнения производственных операций. Это привлекает новых клиентов, удерживает действующих, а в совокупности с интеллектуальными компетенциями: от СМЦ до контрактного производства, даёт клиентам комплексное решение — от проектирования до выпуска готовой продукции и становится конкурентным преимуществом.

За прошедшие 12 месяцев 2024 года эмитент сделал серьёзный вклад в развитие производства, приобретя несколько единиц современного оборудования.

В 2024 году ООО «НЗРМ» расширило парк оборудования. Среди ключевых обновлений — станок для лазерной резки труб, два дополнительных 10-киловаттных лазера и дробеструйная установка. Кроме того, были смонтированы и запущены пять новых сварочных постов.

«Новая техника позволила увеличить объемы производства. В том числе, благодаря этому нам удаётся поддерживать и наращивать ключевые финансовые результаты. Мы ощущаем себя увереннее в период межсезонья, в который обычно обостряется конкуренция, поскольку услуги СМЦ (сервисного металла центра) и контрактного производства дают неценовые преимущества, привлекающие клиентов», — поделился директор ООО «НЗРМ» Дмитрий Ионычев.

Также представители завода отмечают, что за прошедший год на НЗРМ разработали более 700 технологических карт, загрузили 3 500 единиц транспорта и переработали 120 000 тонн металла.

Одним из вызовов стало удорожание ресурсов, включая рост заработных плат. Руководство НЗРМ намерено и дальше поддерживать доходы сотрудников на достойном уровне, чтобы сохранять опытные кадры. Кроме того, компания внедряет дополнительные программы обучения и повышения квалификации. При этом руководство компании подходит к ситуации и со стратегической точки зрения — планирует и дальше увеличивать процент автоматизации производственных процессов.

ООО «СДЭК-Глобал» продолжает активно развиваться за счёт открытия новых ПВЗ, а также экспансии в новые страны.

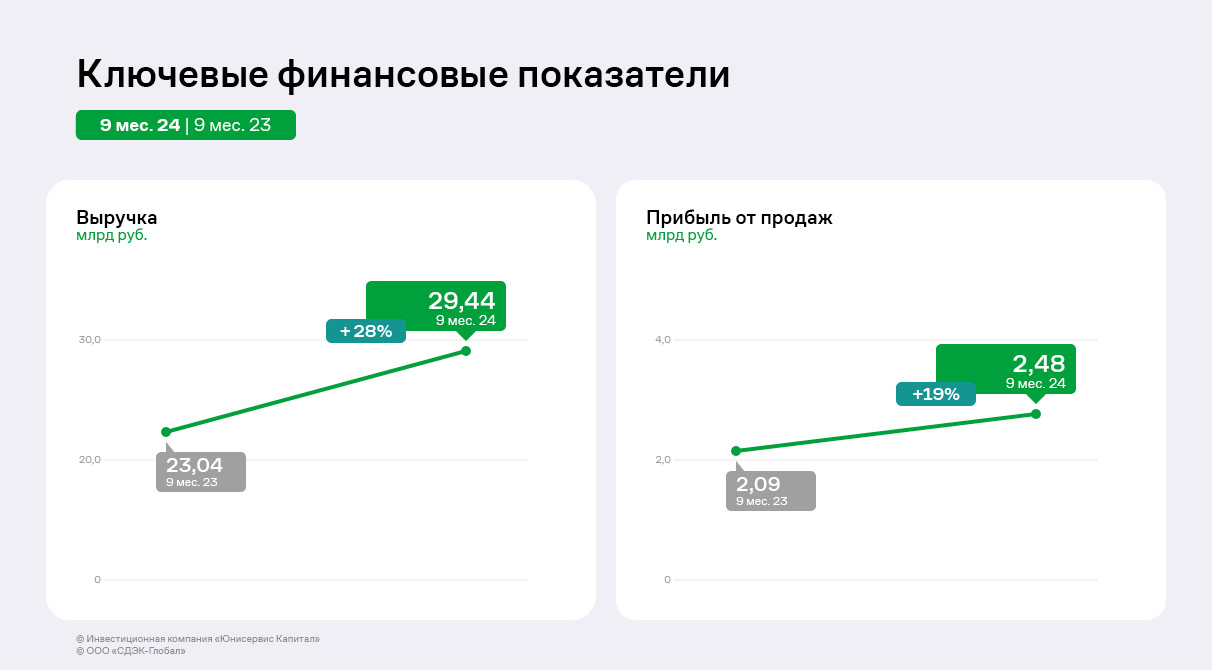

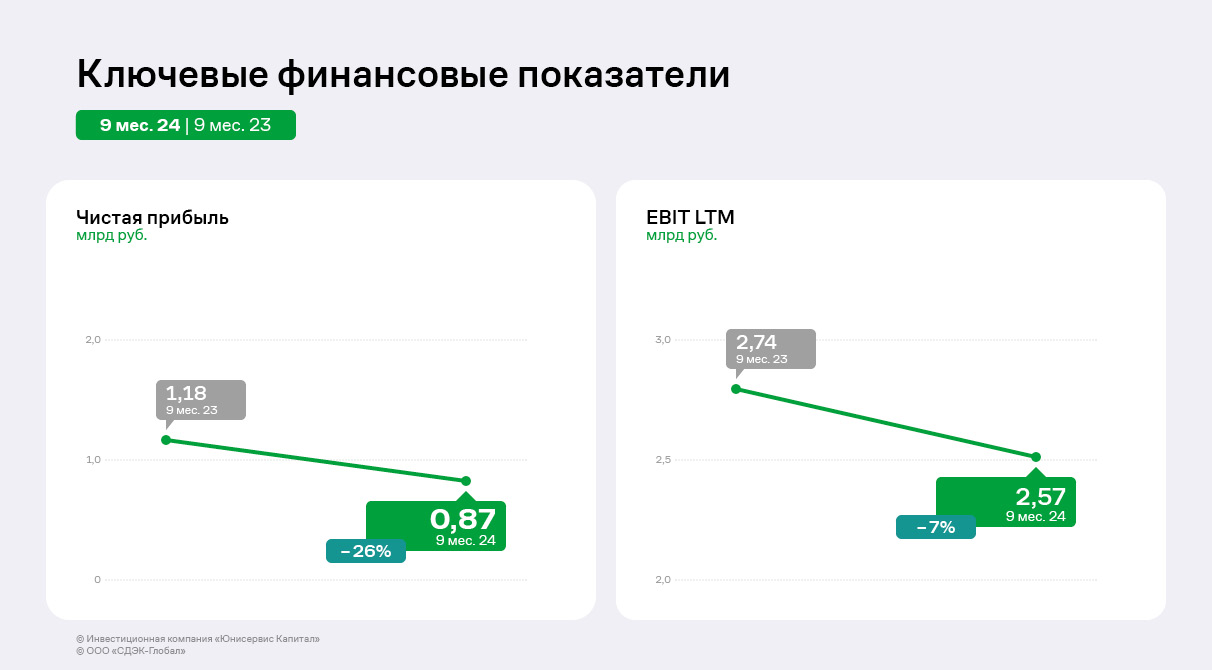

Ключевые финансовые показатели эмитента в отчётном периоде демонстрируют разнонаправленную динамику:

Выручка эмитента за 9 мес. 2024 года увеличилась на 27,8% к АППГ и зафиксирована на уровне 29 435,3 млн руб. Также уверенный рост демонстрирует операционная прибыль: рост составил 18,7% за те же сравниваемые периоды. Следует отметить снижение чистой прибыли и EBIT LTM в отчётном периоде на 26,4% и 6,5% соответственно в сравнении с итогами 9-ти месяцев 2023 г. Ключевыми факторами, оказавшими влияние на данную ситуацию, явились рост операционных и прочих расходов.

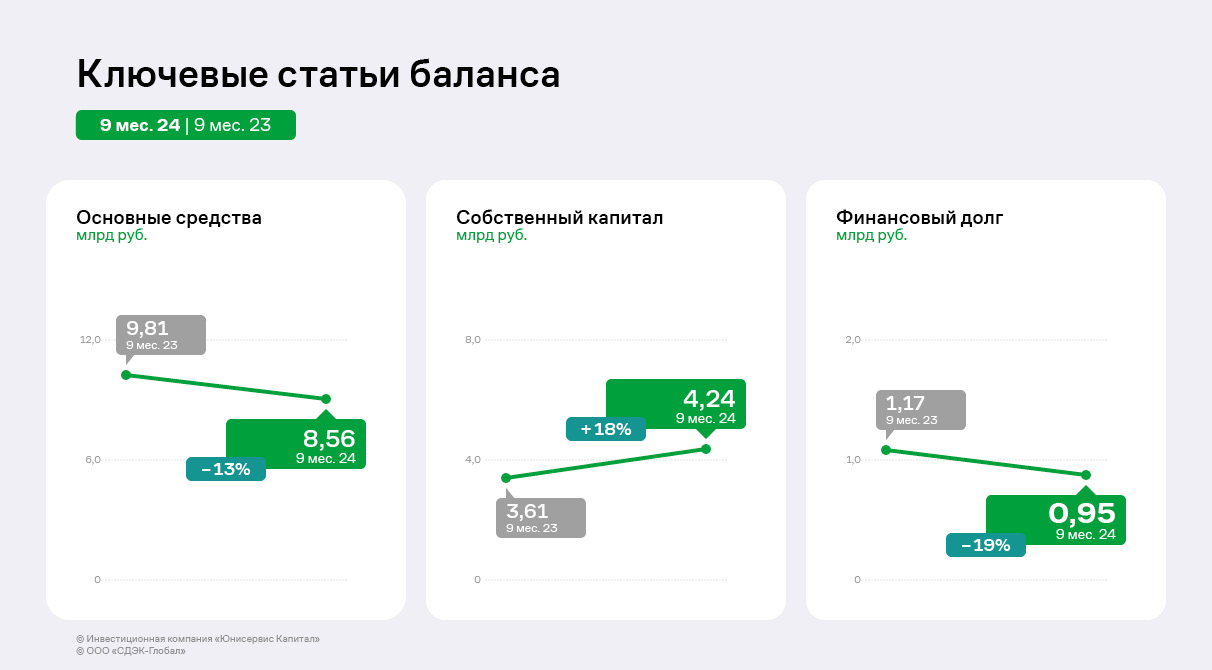

Практически все основные статьи баланса продолжают показывать позитивную тенденцию: при снижении величины финансового долга (на 18,6%) произошел существенный рост собственного капитала (на 17,5%). Несущественное снижение основных средств основных средств (на 12,7%) объясняется начисленной амортизацией.

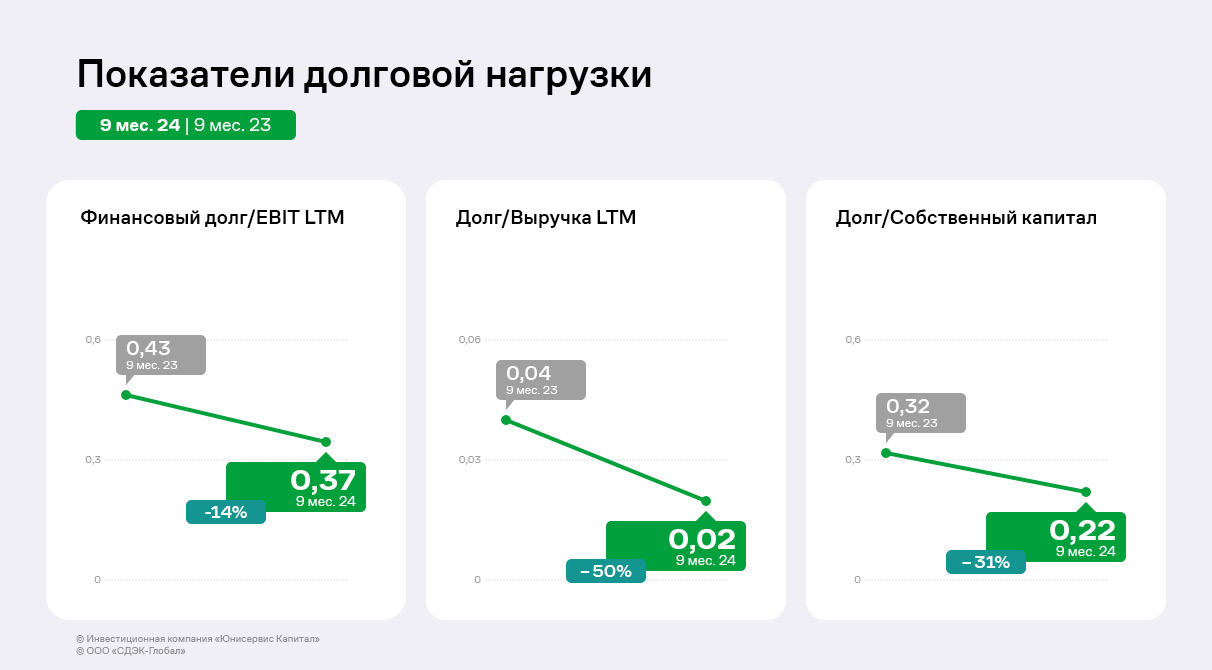

Все показатели долговой нагрузки эмитента исторически находятся на высоком уровне и имеют существенный запас прочности. В отчётном периоде в сравнении с тем же периодом прошлого года наблюдается усиление долговых коэффициентов.

В постотчётном периоде эмитент активно продолжает развивать проект «Фулфилмент»: в 4-м кв. 2024 г. был открыт новый склад в Дубае. С запуском этого объекта СДЭК расширил свою географию до 44 стран.

По итогам 9 месяцев 2024 года эмитент увеличил выручку на 28%, валовую прибыль на 23%, а показатель EBITDA LTM на 34%.

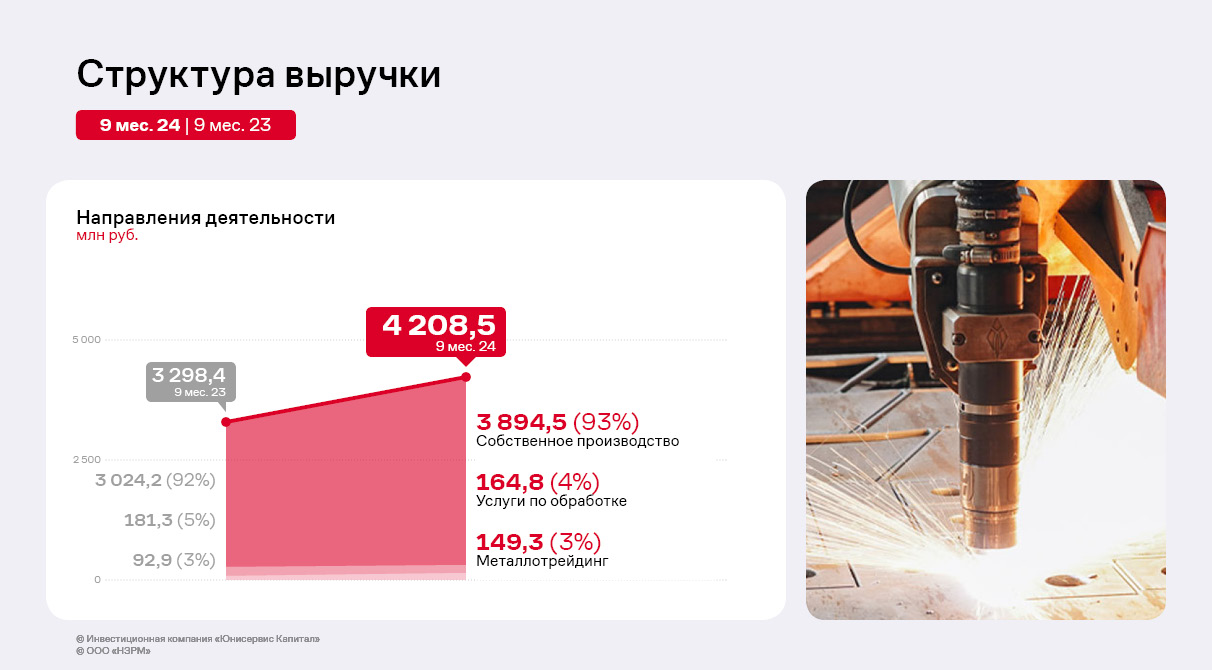

Благодаря стабильно высокому спросу со стороны горнодобывающей, машиностроительной, энергетической и прочих отраслей ключевым направлением деятельности ООО «НЗРМ» остается изготовление и реализация продукции собственного производства. Его доля в структуре выручки составляет 92,5%.

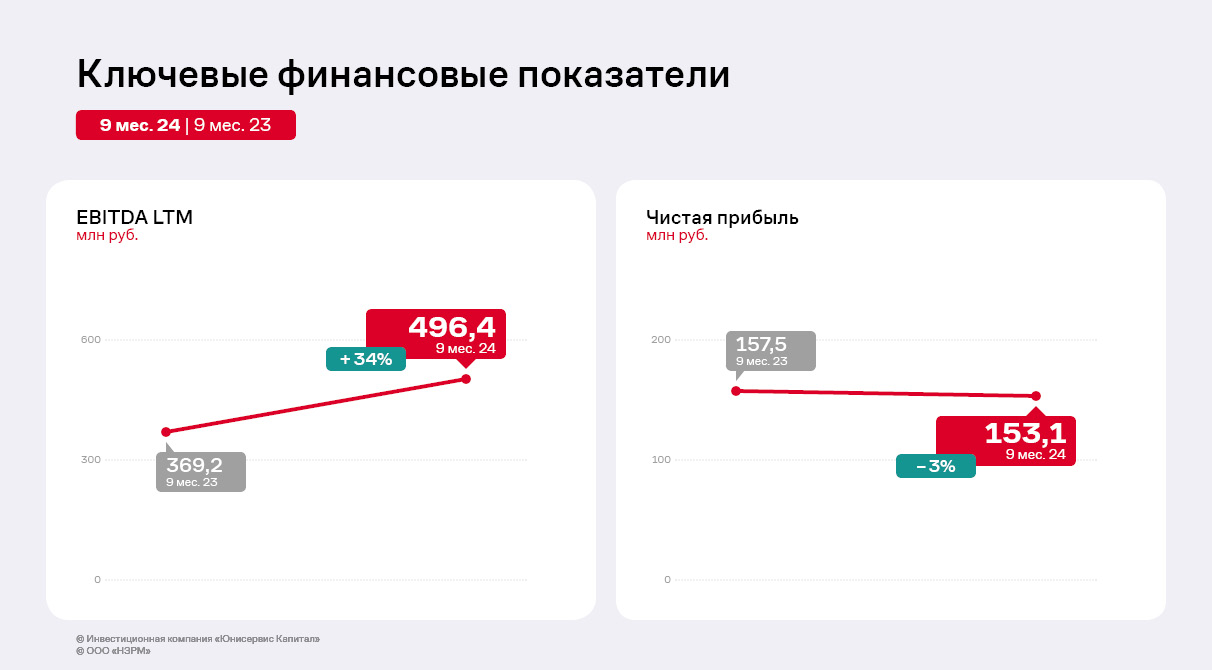

Выручка эмитента за 9 месяцев 2024 года выросла на 28% к аналогичному периоду прошлого года и была зафиксирована на уровне 4 208,5 млн руб. Благодаря снижению себестоимости, которая находится в прямой зависимости от цен на металл, НЗРМ также продемонстрировал существенное увеличение валовой прибыли на 23% к АППГ. По этой же причине показатель EBITDA LTM вырос на 34%.

Чистая прибыль практически сохранила уровень прошлого года, незначительно снизившись на 3% из-за увеличения ключевой ставки ЦБ и процентов к уплате.

Собственный капитал эмитента на 30.09.2024 г. вырос на 50% к АППГ и составил 628,4 млн руб. Позитивная динамика сохраняется за счёт увеличения нераспределённой прибыли: вся чистая прибыль ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) составила 24,4%, что ниже АППГ на 13,1 п.п. в связи с тем, что часть накопленной прибыли в отчётном периоде была инвестирована в проект по запуску модульного производства, который еще не вышел в эксплуатационную фазу. При этом уровень показателя остается приемлемым.

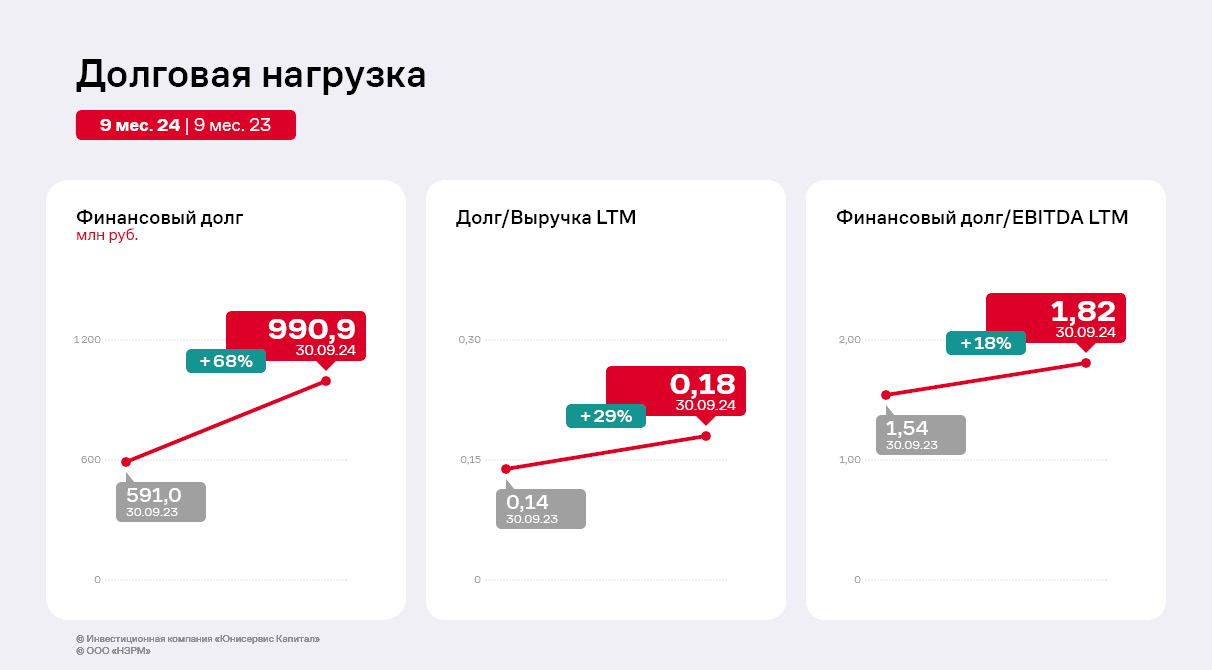

Основным источником финансирования деятельности остаются заёмные средства. Финансовый долг на 30.09.2024 г. составил 990,9 млн рублей, увеличившись по сравнению с уровнем прошлого года на 68%. В отчётном периоде был привлечен инвестиционный кредит от Фонда развития промышленности для реализации проекта «Производство модульных конструкций».

При этом за счёт положительной динамики ключевых операционных показателей долговые коэффициенты сохраняют комфортный уровень и имеют существенный запас прочности.

Руководитель направления рыночной аналитики инвестиционной компании «Юнисервис Капитал» Екатерина Маевская рассказала о современных реалиях рынка высокодоходных облигаций на VII Межрегиональном Инвестиционно-Финансовом Форуме (МИФФ-2024), который проходил в Казани 9 и 10 октября. Организаторам мероприятия выступила Московская Международная Валютная Ассоциация (ММВА).

В рамках второй сессии форума «Актуальные вопросы валютно-денежного и облигационного рынка в условиях трансформации экономики» Екатерина проанализировала новые тенденции и изменение структуры рынка ВДО. Спикерами сессии также были Ярослав Кабаков, директор по стратегии ИК «ФИНАМ», Георгий Красильников, исполнительный директор по инструментам хеджирования Финансового ателье GrottBjorn, Константин Цехмистренко, директор управления корпоративных финансов ООО «ИВА Партнерс».

В ходе выступления Екатерина Маевская отметила, что с начала года меняется подход к структурированию выпуска: новые облигации все чаще выходят с флоатерами или переменными купонами, таким образом, эмитенты и инвесторы хеджируют риски, связанные с изменением высоких процентных ставок. Что интересно, доходности на облигационном рынке неуклонно растут, например, на середину сентября для рейтингового сегмента «B» доходность превысила 27,3% процента.

Комментируя расчет эффективных ставок и доходности, Екатерина отмечает, что сегодня эту величину целесообразно определять с помощью безрискового инструмента — значения ОФЗ на кривой бескупонной доходности.

«Самое интересное на рынке высокодоходных облигаций — расчет эффективных ставок и доходности. Мы видим, что начался новый адаптивный период в том числе в ожидании еще большего подъёма ключевой ставки — стоимость старых бумаг стала проседать, толкая доходности вверх. Сейчас рост величины эффективных доходностей опережает рост значения ОФЗ, а в премию, словно, заложен уже еще более повышенный риск возможных дефолтов», — уточняет Екатерина Маевская.

Посмотреть выступления спикеров МИФФ-2024 можно по ссылке. Мы же публикуем презентацию, представленную Екатериной Маевской в ходе доклада.

В этом году форум собрал впечатляющий пул экспертов. В нем приняли участие ведущие экономисты страны: Михаил Делягин, заместитель председателя комитета по экономической политике Государственной думы РФ, сопредседатель комитета Ассоциации банков России по платежным системам Алексей Маслов, главный экономист рейтингового агентства «Эксперт РА» Антон Табах, Андрей Клепач, главный экономист государственной корпорации развития ВЭБ.РФ и многие другие.

По итогам 3 квартала общий объем сделок маркет-мейкера в выпусках, где «Юнисервис Капитал» поддерживает объемы торгов, составил около 70 млн рублей, что более чем в 2 раза превысило показатель предыдущего периода — 33,3 млн рублей.

Результаты работы по поддержанию ликвидности растут третий квартал подряд: в 1 квартале показатель составлял 7,76 млн рублей, во 2-м увеличился почти до 33,3 млн рублей. Основным фактором, повлиявшим на рост в 3-м квартале, стало увеличение объемов торгов паями открытого ПИФ «Аленка-Капитал». Кроме того, в этот период маркет-мейкер «Юнисервис Капитал» начал поддерживать ликвидность в двух новых облигационных выпусках — Хромос Инжиниринг-БО-02 и Сибстекло-БО-П04.

Средняя доля сделок маркет-мейкера в общем объеме торгов по облигационным выпускам составила 20%, а при высоких объемах торгов достигала 30% в отдельных бумагах. При этом доля маркет-мейкера от общего объема заявок за день варьировалась от 60% до 80% в зависимости от эмитента.

Сейчас «Юнисервис Капитал» поддерживает ликвидность в девяти выпусках облигаций: Чистая планета-БО-01, СЕЛЛ-Сервис-БО-П01, СЕЛЛ-Сервис-БО-П02, Хромос Инжиниринг-БО-01, Хромос Инжиниринг-БО-02, Сибстекло-БО-П03, Сибстекло-БО-П04, УЛЬТРА-БО-01, УЛЬТРА-БО-02. Также работа маркет-мейкера ведется по паям открытого ПИФ «Аленка-Капитал».