1 квартал 2025 года отражает позитивный эффект работы ООО «Ю Ди Пи Авто» с точки зрения стратегических планов: эмитент активно развивает сотрудничество с производителями мотоциклов, сельскохозяйственной техники и коммерческого транспорта. Ведутся переговоры с более чем двумя десятками брендов на разных этапах заключения договоров.

В то же время ООО «Ю Ди Пи Авто» продолжает сталкиваться с вызовами тяжелой внутренней и внешней экономической ситуации, что существенно ограничивает ее финансовый результат по итогам 3 месяцев текущего года. Рынок по продаже автомобилей, на котором ООО «Ю Ди Пи Авто» ведет свою деятельность, сжимается уже 3 квартала подряд вслед за ростом ключевой ставки. В первом квартале 2025 года продолжается ожидаемое эмитентом отключение дилеров. Кроме того, импортеры продолжают отключать дилеров от своей сети и сокращают маркетинговые бюджеты. Это негативно сказывается на услугах эмитента и его конкурентов и, как результат, на общей динамике выручки. С другой стороны, спрос на автомобили со стороны конечного потребителя также существенно ограничен высокими ставками по кредитам.

При этом следует отметить, что эмитент продолжает работать над продуктовой линейкой, разработкой новых модулей и усовершенствованием сервисов в штатном режиме.

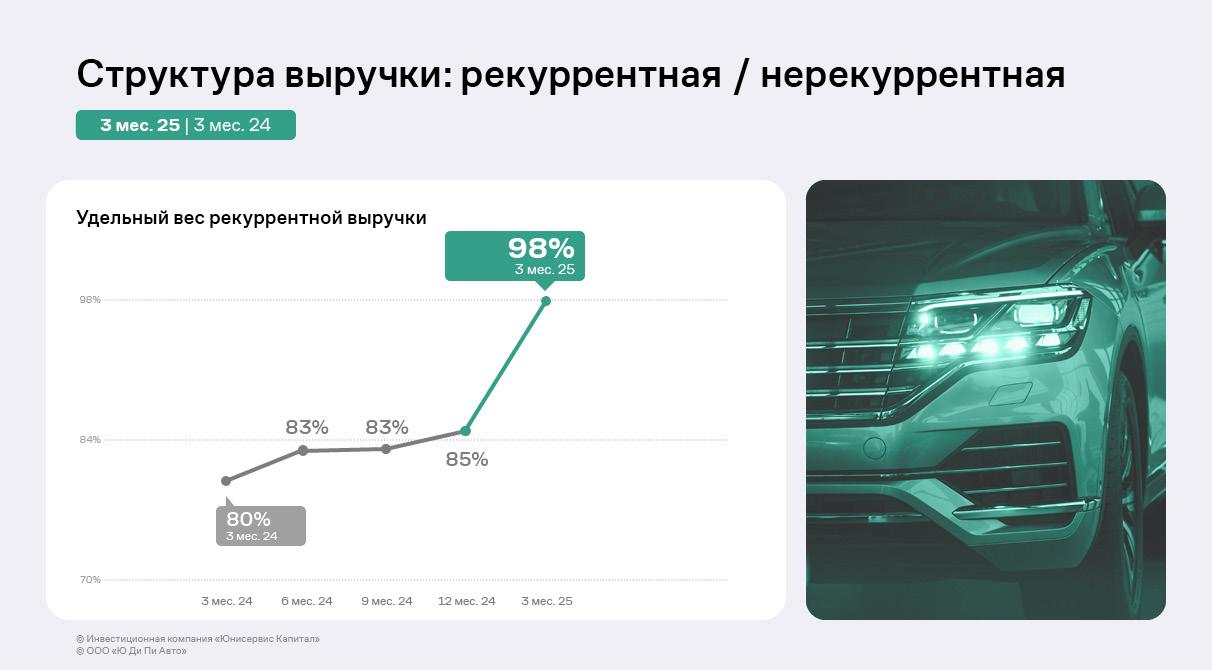

Что касается отчётности, обращает на себя внимание рост удельного веса рекуррентной выручки. С начала 2024 года удельный вес рекуррентной выручки вырос с 80% до 85%, а в 1 квартале составил 98%, что является зеленым индикатором в развитии компании.

Выручка компании снизилась на 43% по отношению к аналогичному периоду прошлого года до 31,5 млн руб. Данное снижение произошло вследствие упомянутых неблагоприятных рыночных условий, которые выражаются в сжатии рынка, отключением дилеров от импортных производителей, а также высокой ставкой процента по кредитам.

Аналогичное снижение продемонстрировали все прибыли ООО «Ю Ди Пи Авто» — чистый убыток компании по итогам 1 квартала составил 3,2 млн руб. EBITDA Adj LTM демонстрирует снижение на 27% до 63,6 млн руб. — эмитент ожидает исправление ситуации в последующих кварталах благодаря следованию намеченной стратегии развития. Несмотря на снижение ключевых финансовых показателей, рентабельность по EBITDA Adj LTM остается в комфортной для компании зоне и составляет 35%.

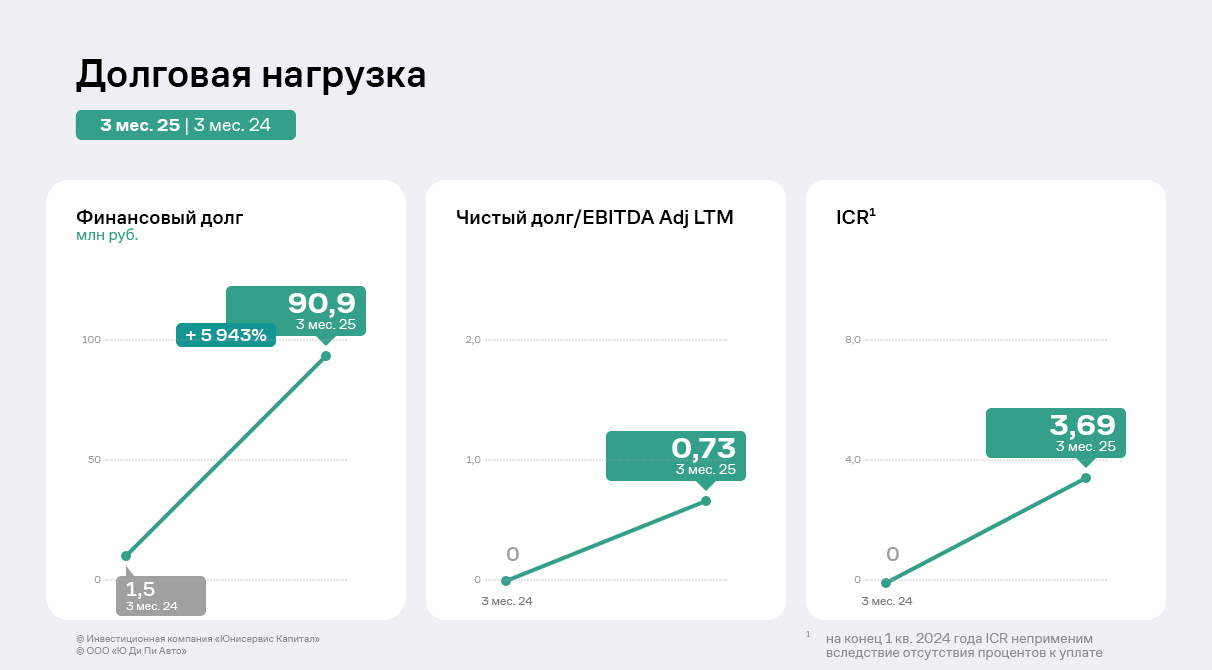

Финансовый долг эмитента существенно увеличился по сравнению с уровнем 1 квартала 2024 года вследствие выпуска биржевых облигаций. На 31.03.2025 финансовый долг составляет 90,9 млн руб. Несмотря на снижение финансовых показателей по итогам работы 3 месяцев 2025 года, долговая и процентная нагрузки несущественны.

В рамках продуктовой стратегии до конца года Эмитент планирует сосредоточить усилия на ключевых задачах, связанных с улучшением пользовательского опыта и запуском комплексных качественных и количественных исследований. Цель — опираться исключительно на статистически значимые данные при принятии продуктовых решений.

В качестве приоритетов выделены: ускорение загрузки сайтов на различных типах устройств; обогащение данных в BI-аналитике для роста продаж; SEO-оптимизация платформы; разработка дополнительных модулей и e-commerce инструментов, направленных на увеличение продаж автомобилей и развитие постпродажного обслуживания.

ООО «СДЭК-Глобал» продолжает активно развиваться за счёт открытия новых ПВЗ, а также экспансии в новые страны. География расширилась до 45 стран мира.

Открыто 139 пунктов выдачи заказов за пределами России. Новые ПВЗ появились в ряде стран, включая Иран, Канаду, Монголию, Молдавию, Таджикистан, Туркменистан и Мексику, где ранее компания не была представлена.

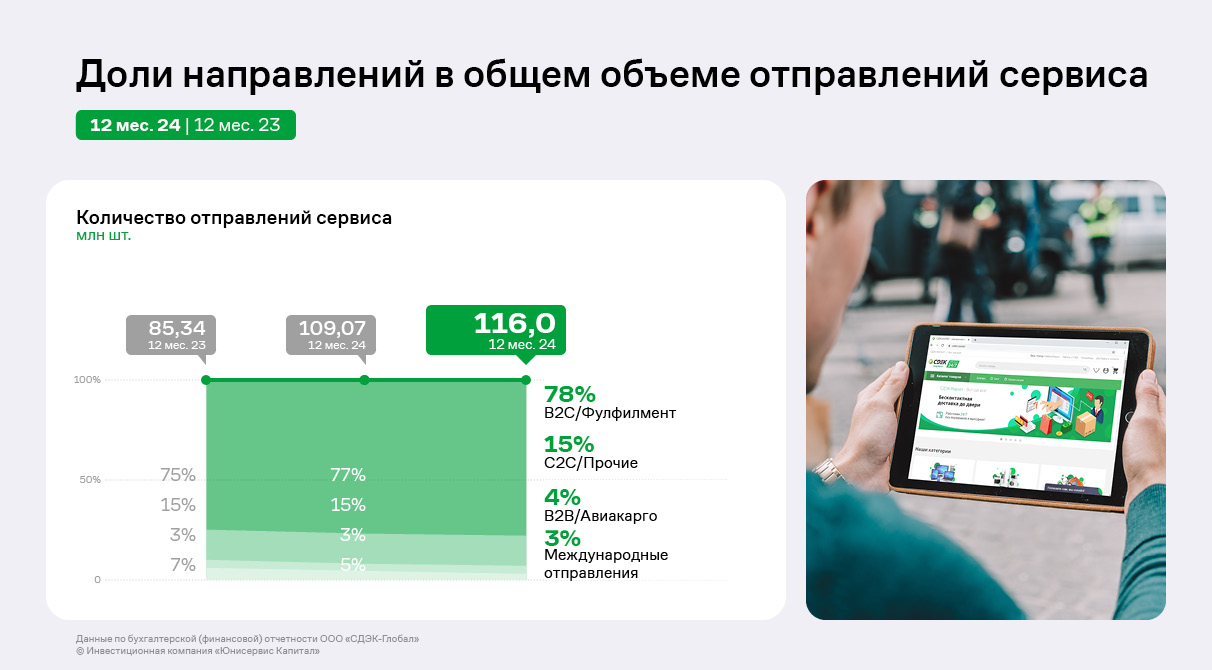

За 5 лет Компания увеличила общее количество отправлений в разрезе накладных в 1,8 раз: с 63,5 млн шт. в 2020 году до 116 млн шт. в 2024 году.

Корпоративный сегмент продолжает оставаться основным драйвером по объёму отправлений и выручке. Однако сегмент C2C демонстрирует наиболее динамичное развитие, что отражается как в росте клиентской базы, так и в кратном увеличении выручки за последние три года. На протяжении трех лет сегмент занимает твердую позицию в структуре деятельности Эмитента. ООО «СДЭК-Глобал» планирует наращивать долю данного сегмента. Международные направления сохраняют небольшую, но устойчивую долю в структуре заказов.

Ключевые финансовые показатели эмитента в отчётном периоде демонстрируют исключительно позитивную динамику:

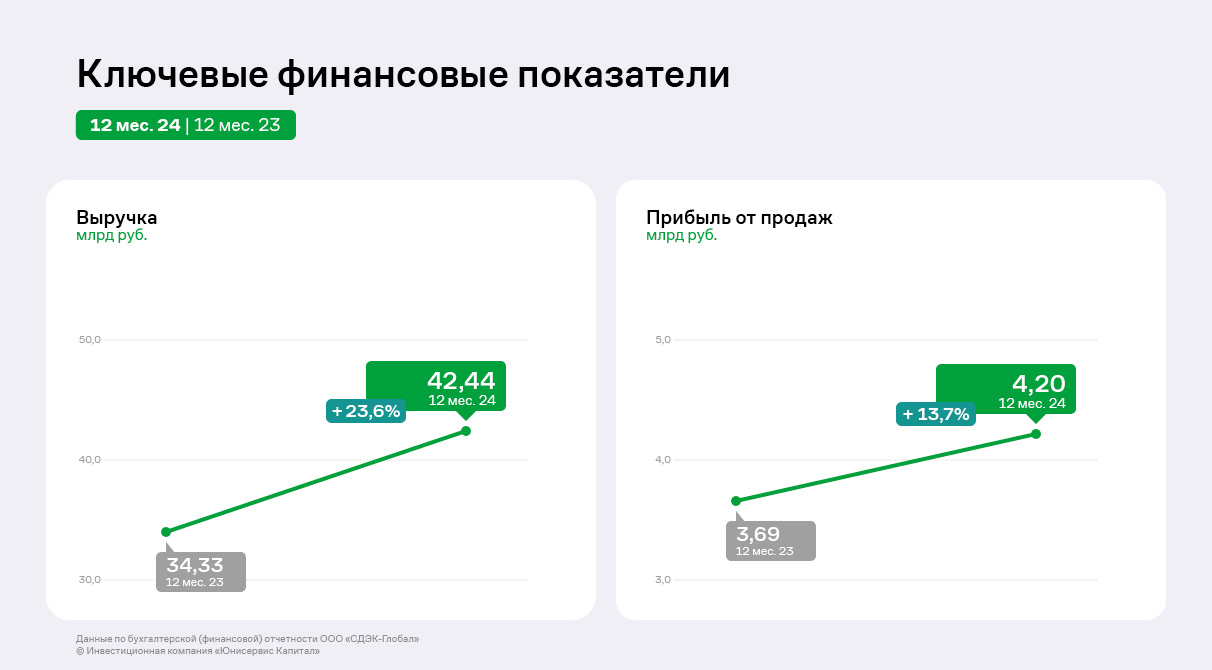

Выручка эмитента за 12 мес. 2024 года увеличилась на 23,6% к АППГ и зафиксирована на уровне 42,4 млрд руб. Также уверенный рост демонстрирует операционная прибыль: рост составил 13,7% за тот же сравниваемый период. Чистая прибыль и EBITDA аналогично продемонстрировали рост на 19,4% и 18,6% соответственно. Существенный рост финансовых результатов связан с расширением деятельности Эмитента: осуществление логистических операций в 45 странах мира (+8 стран к 2023 году), рост количества отправлений (+7% к АППГ). Также на рост финансового положения Эмитента повлияло в целом дальнейшее развитие рынка e-commerce.

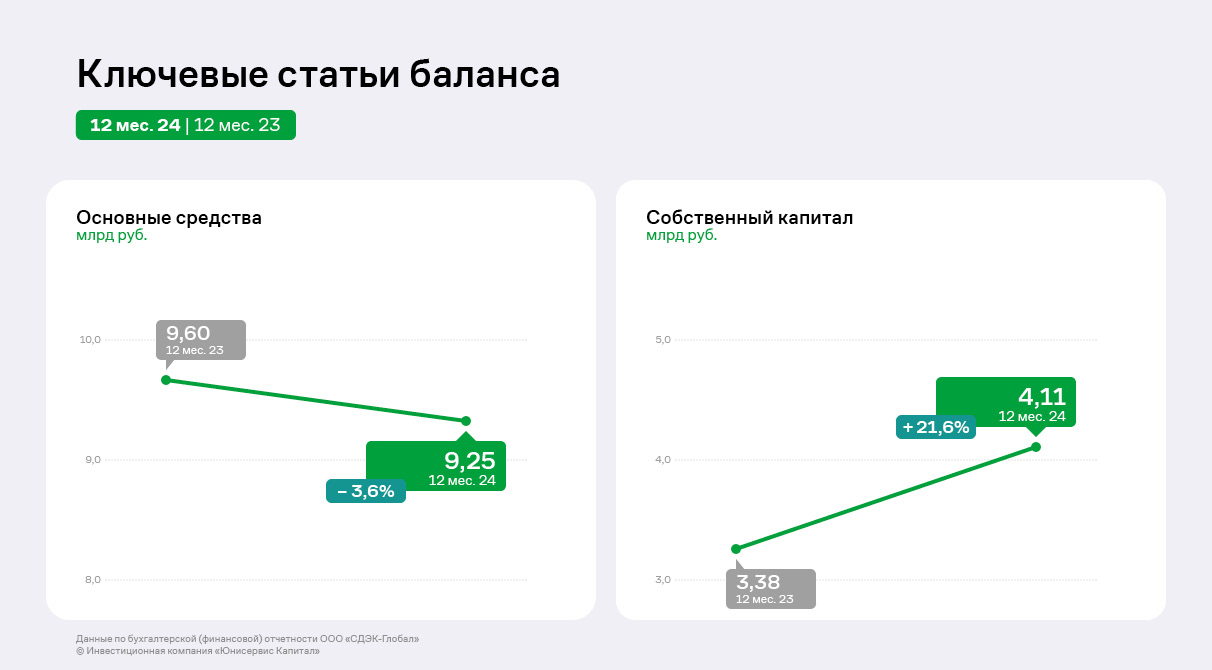

Положительная динамика финансовых результатов отразилась и на балансе организации: валюта баланса за 12 мес. 2024 г. в сравнении с итогами 2023 года увеличилась на 5,5% и составила 22,5 млрд руб. Несущественное снижение основных средств вызвано начисленной амортизацией. В активе баланса существенно увеличились долгосрочные финансовые вложения вследствие предоставления займа дочерней компании, а также создания резерва под обесценение долгосрочных финансовых вложений.

По итогам 2024 года собственный капитал Эмитента составил 4,1 млрд руб. или 18,3% от валюты баланса. Его размер увеличился на 21,6% по сравнению с показателем 2023 года вследствие существенного роста нераспределенной прибыли. НРП выросла почти эквивалентно чистой прибыли, что также свидетельствует о росте финансовой устойчивости Эмитента. Финансовый долг Эмитента сократился на 32% вследствие погашений кредитных обязательств, а также в результате погашения задолженности по облигационному займу в соответствии с графиком.

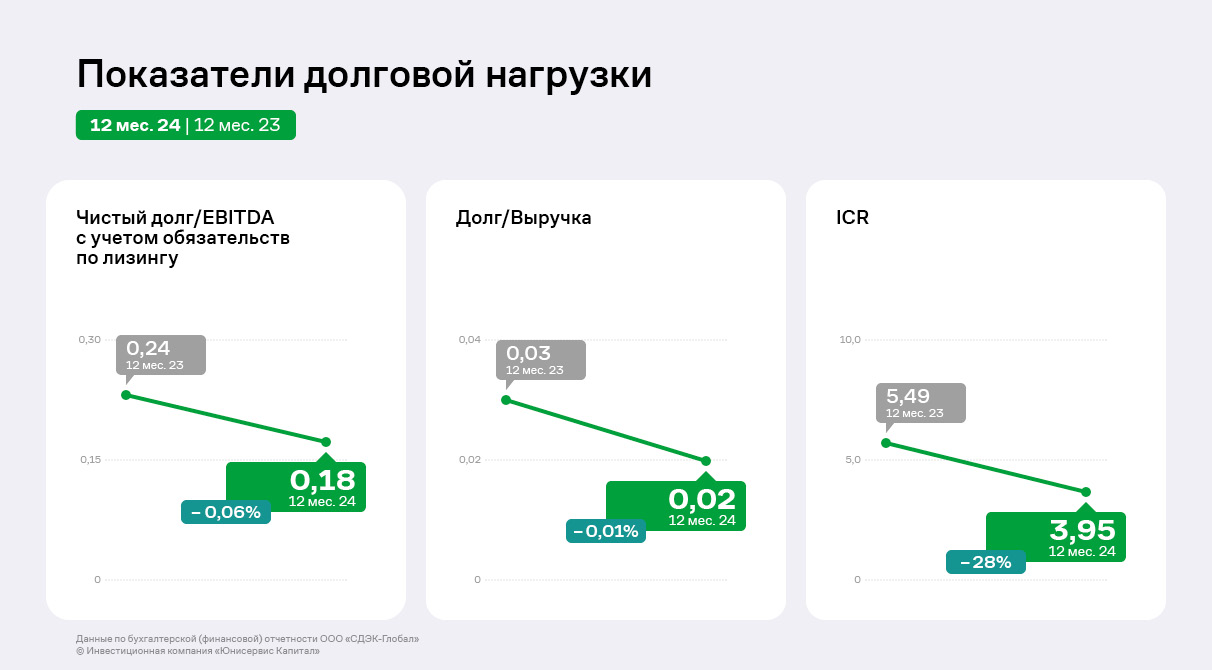

Показатели долговой нагрузки Эмитента демонстрируют снижение и продолжают оставаться на комфортном минимальном уровне. Данное улучшение долговой нагрузки связано как со снижением финансового долга, так и с ростом финансовых результатов Эмитента. Несмотря на снижение коэффициента покрытия процентов, он остается на высоком уровне.

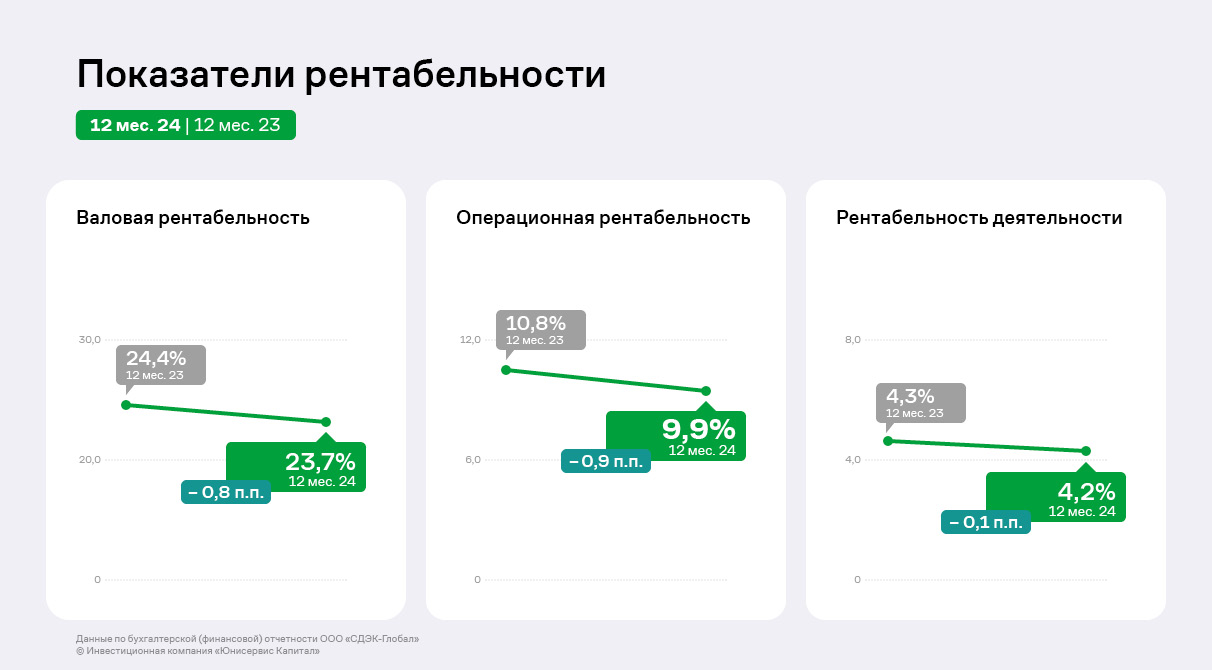

Зафиксировано несущественное снижение показателей рентабельности, однако операционная рентабельность и рентабельность по чистой прибыли все еще превышают как аналогичные показатели 2022 года, так и среднеотраслевые показатели рентабельности.

В 2025 году компания сосредоточится на развитии платформы для бизнеса, включающей кроме традиционных логистических услуг, финансовые сервисы СDEK Pay и рекламные инструменты CDEK Media.

Аналитический обзор отчётности за 12 мес. 2024 г. эмитент опубликовал на своей странице на сайте Интерфакс.

2024 году эмитент провел ряд мероприятий, направленных на улучшение бизнес-процессов и изменение ценообразования с целью повышения лояльности клиентов. Как итог, компания уже фиксирует рост положительной обратной связи со стороны клиентов, а улучшенные бизнес-процессы покажут результаты в перспективе 6 — 12 месяцев.

В середине 2024 года был зафиксирован абсолютный рекорд — 676 сайтов.

К концу 2024 года число сайтов было зафиксировано на уровне 576. Снижение было ожидаемым ввиду планомерного отключения от платформы бренда Haval, что продолжилось и в начале 2025 года. Бренд Haval на протяжении долгих лет работал с Эмитентом, его уход связан с изменением политики внутри бренда и пересмотром ценовых метрик. Эмитент уже имеет ряд заключённых контрактов с иными брендами, которым потребуется время для постепенного подключения к платформе. 2025-й год станет адаптационным годом — когда новые бренды будут плавно замещать ушедшие.

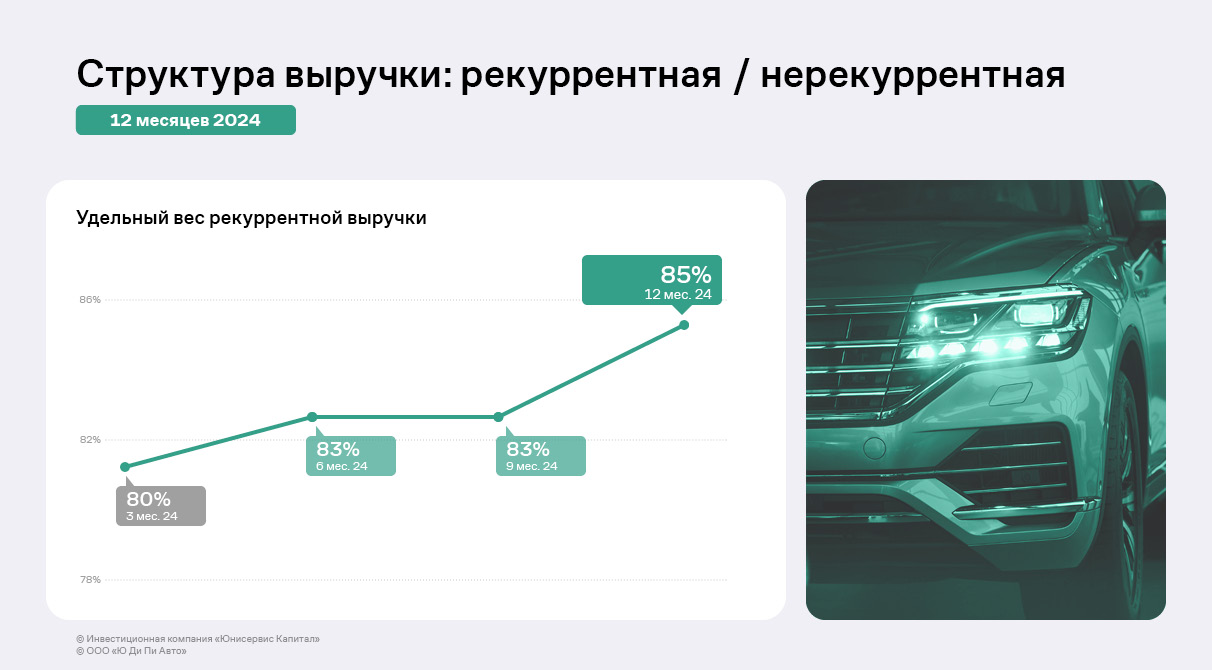

Положительным моментом является рост рекуррентной выручки. С начала 2024 года удельный вес рекуррентной выручки вырос с 80% до 85%, что является зеленым индикатором в развитии компании.

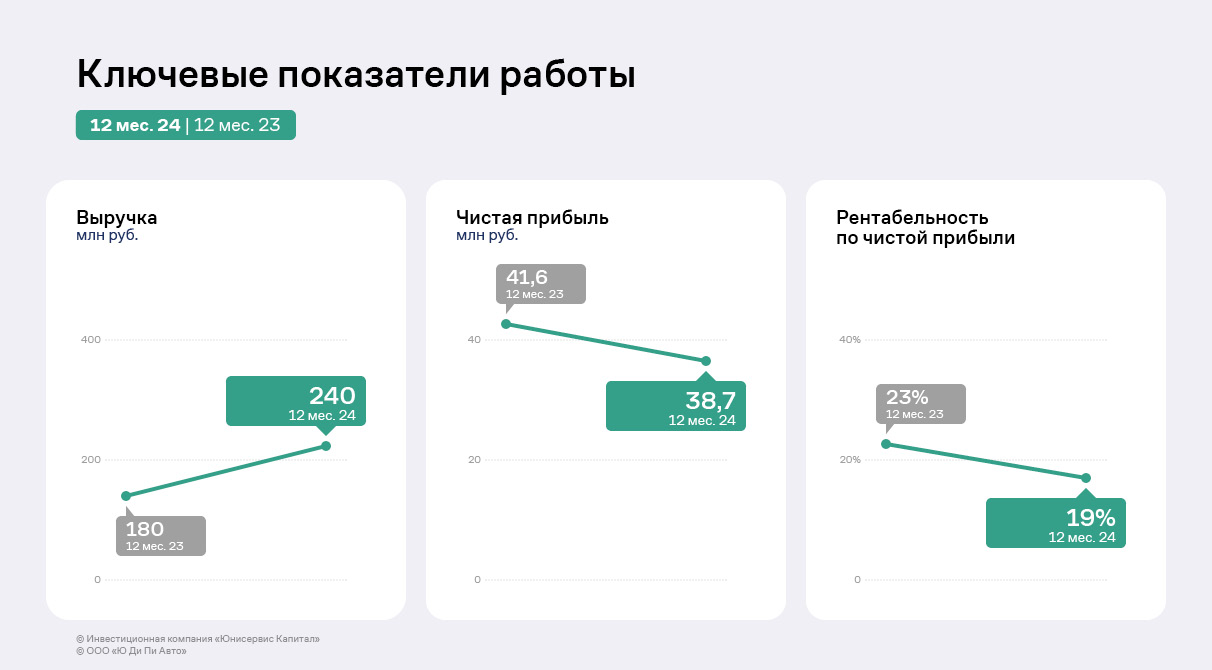

Выручка компании увеличилась со 180 млн руб. до 204,4 млн руб. (+14%) – компания в первом полугодии 2024 года активно занималась развитием как в отношении уже подключившихся брендов, так и в плане формирования пула новых пользователей услуг компании.

Планомерное отключение от платформы бренда Haval ожидаемо отрицательно отразится на динамике по выручке в первом полугодии 2025 года, однако эмитент уже находится в процессе заключения договоров с новыми брендами, которые могут заменить ушедшую компанию и выйти на новый виток роста.

Также компания активно занимается новыми разработкам, что придаст импульс для роста финансовых показателей.

Напомним, что подключение нового бренда в среднем занимает несколько месяцев, включая переговорные процессы, подписание документов и развертку сайта и инфраструктуры. Полноценный эффект на выручке от нового контракта, как правило, отражается только через несколько кварталов отчётности.

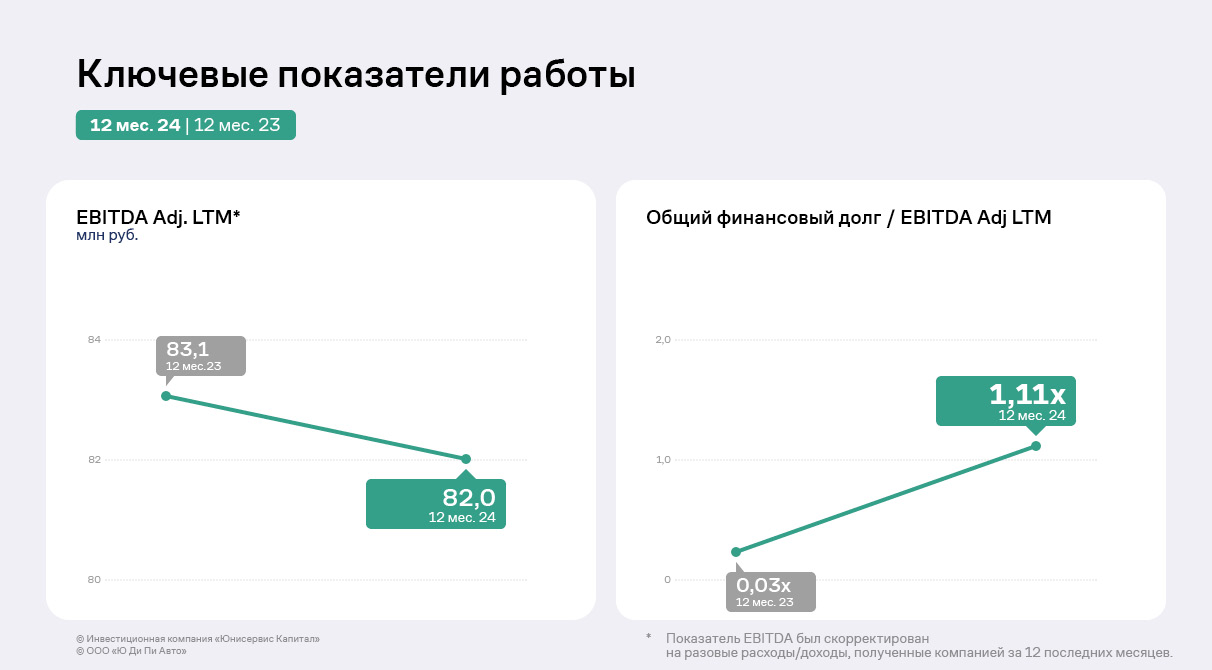

Компании удалось сохранить показатель EBITDA Adj. на уровне прошлого года — около 82 млн руб., что является высоким показателем и позволяет обеспечивать долговую нагрузку на низком уровне. Отношение общего долга к EBITDA Adj. немногим превышает 1х.

По состоянию на 31.12.2024 на балансе Эмитента числится долгосрочный заём (облигации) на 90 856 тыс. руб. Напомним, что с 27 апреля по 25 октября Компания разместила 138 858 облигаций номинальной стоимостью по 1000 р. каждая. 20 ноября, в связи с пересмотром планов развития и отсутствием потребности в финансировании в объёме, ранее привлеченном через облигации, Эмитент провёл добровольную оферту и выкупил 48 364 бумаг. В обращении остались 90 494 облигаций. Компания продолжает обслуживать текущий выпуск и гарантирует его погашение в установленный срок.

Эмитент осуществляет свою деятельность в сфере IT-решений для автомобильного бизнеса.

Объём российского рынка новых легковых автомобилей в 2024 году показал рост (+48,4%) в сравнении с прошлым годом, было реализовано 1 571 272 новых легковых машин.

В течение 2024 года увеличивалось и количество автодилеров по стране. На середину июля 2024 года в России насчитывалось 3911 официальных дилерских центров по продаже и обслуживанию легковых автомобилей. По информации на октябрь 2024 года, количество таких центров — 4040.

Рост авторынка, в частности приток новых брендов, окажет положительное влияние на деятельность эмитента. Кроме того, Эмитент продолжает усовершенствование своего продукта, чтобы не только зависеть от экстенсивного прироста брендов, но и увеличивать чек непосредственно благодаря росту функционала предоставляемых сервисов. Так, в 2024 году были разработаны:

— модуль BI-аналитики — встроенный в платформу набор инструментов и технологий для сбора, анализа, визуализации и обработки данных о состоянии дилерского бизнеса;

— модуль Mini Zero Block, который позволяет пользователям создавать уникальный контент и дизайн без необходимости правки программного кода, что облегчает работу с платформой, конкурентное преимущество предложения Эмитента на рынке;

— модуль защиты от кибератак, особенно актуальный в настоящее время бурного роста цифровых угроз.

В декабре Эмитент получил статус резидента инновационного научно-технологического центра (ИНТЦ) «Аэрокосмическая инновационная долина» (АКИД). Статус предполагает особый правовой режим деятельности, налоговые льготы и таможенные преференции, упрощённые процедуры и сервисы для высокотехнологичного бизнеса.

Компания «ХРОМОС Инжиниринг» продолжает расширение деятельности и освоение новых направлений.

В 2024 году произошло расширение производства: в г. Дзержинск введён в эксплуатацию новый цех площадью 1 тыс. кв. м. Приобретено оборудование (в том числе, роботизированное) для производственной площадки в Нижнем Новгороде. Расширен токарно-фрезерный участок в г. Нижний Новгород, где изготавливаются комплектующие для собственного производства. Развивается направление по металлообработке для удовлетворения собственных потребностей и реализации продукции сторонним клиентам. Для реализации данных целей Эмитент приобрел 100% акций компании АО «Нижегородское предприятие «Элеватормелькомплект», которому принадлежит производственное помещение в г. Нижний Новгород общей площадью более 3 700 кв. м.

Профинансированы эти инвестпроекты при помощи облигационных займов. В течение 12 месяцев компания разместила два выпуска биржевых облигаций: БО-01 объёмом 500 млн руб. и БО-02 на 250 млн руб. Бумаги первого выпуска включены в Сектор РИИ и оба выпуска — в Сектор Роста Мосбиржи.

В 2025 году Группа компаний занимается внедрением системы департаментов. В активной фазе строительство производственной площадки в ОАЭ.

Рассмотрим более подробно результаты деятельности компании за 12 месяцев 2024 г.

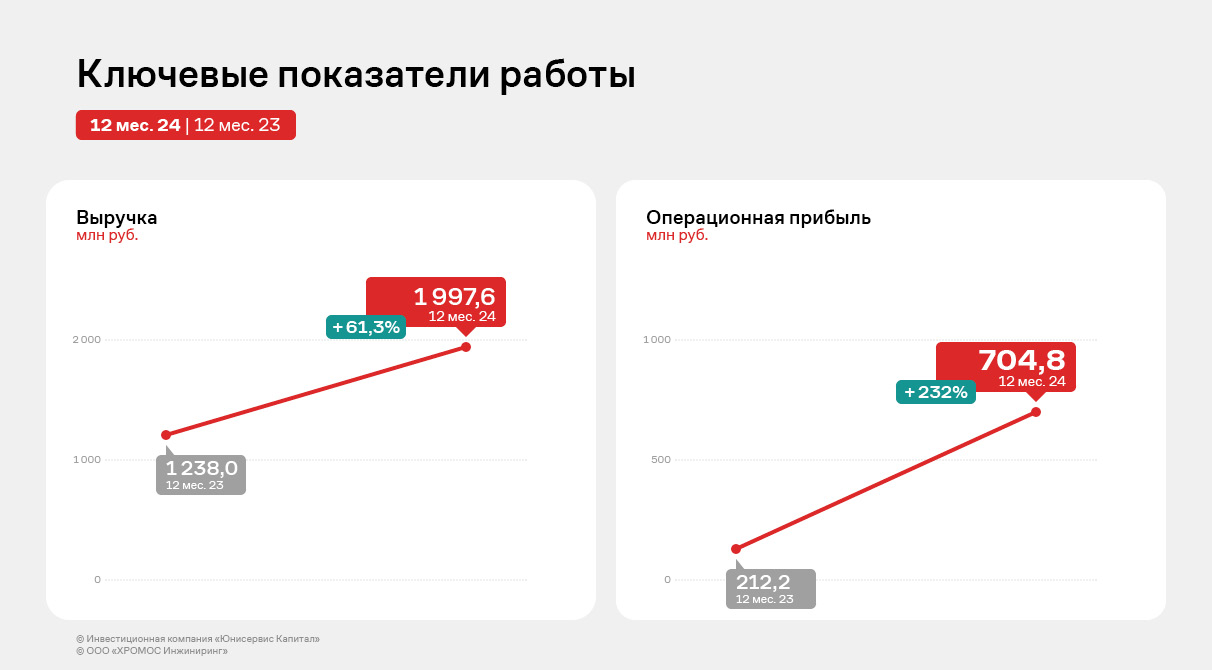

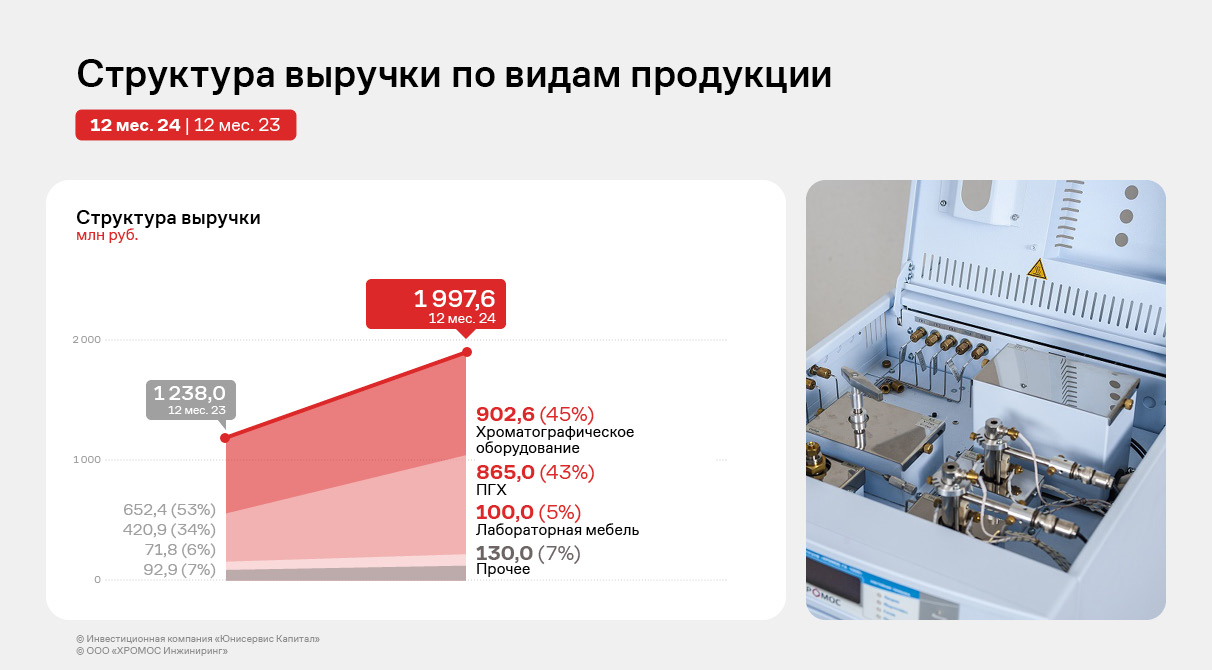

По итогам работы 12-ти месяцев 2024 года эмитент продолжает демонстрировать положительную динамику своей финансово-хозяйственной деятельности: выручка зафиксирована на уровне 1 997,6 млн руб. (+61,3% к АППГ), показатели прибылей показывают положительную динамику.

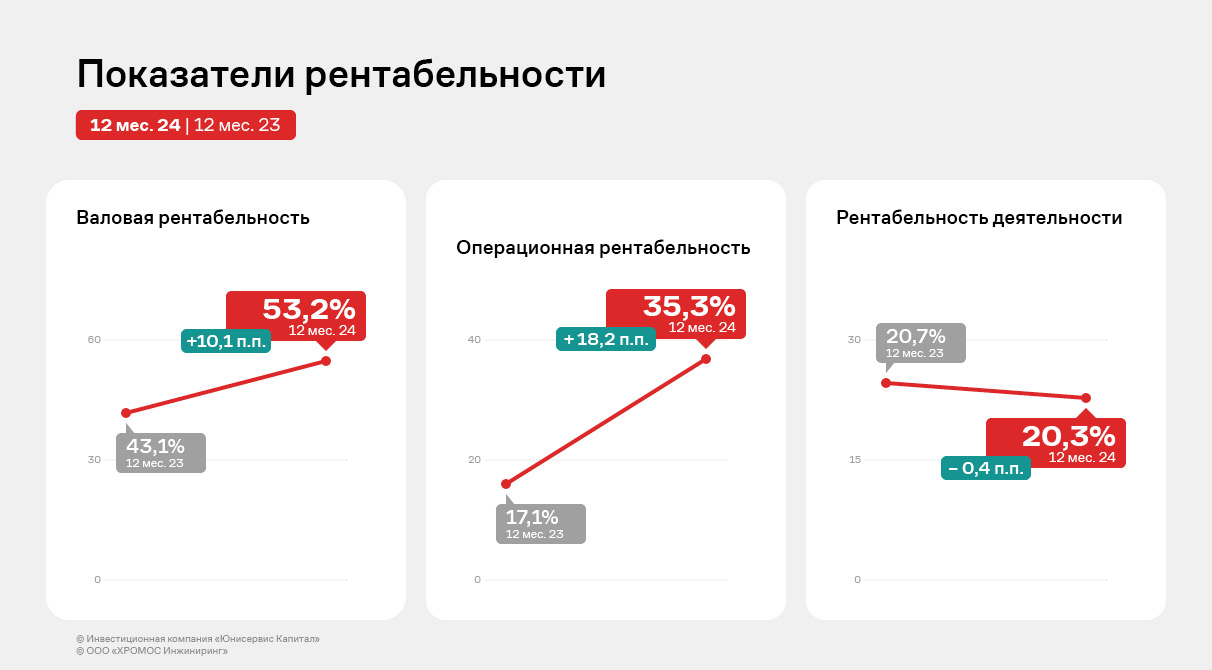

Фундаментальный показатель EBITDA Adj зафиксирован на рекордном уровне — 728,4 млн руб. Также рентабельность Эмитента за 2024 год выросла на 10 п.п. вследствие роста основных финансовых результатов.

Следует отметить и диверсификацию продукции Эмитента, которая увеличилась по сравнению со структурой выручки за 2023 год – доли, которые занимает тот или иной вид продукции распределены более равномерно.

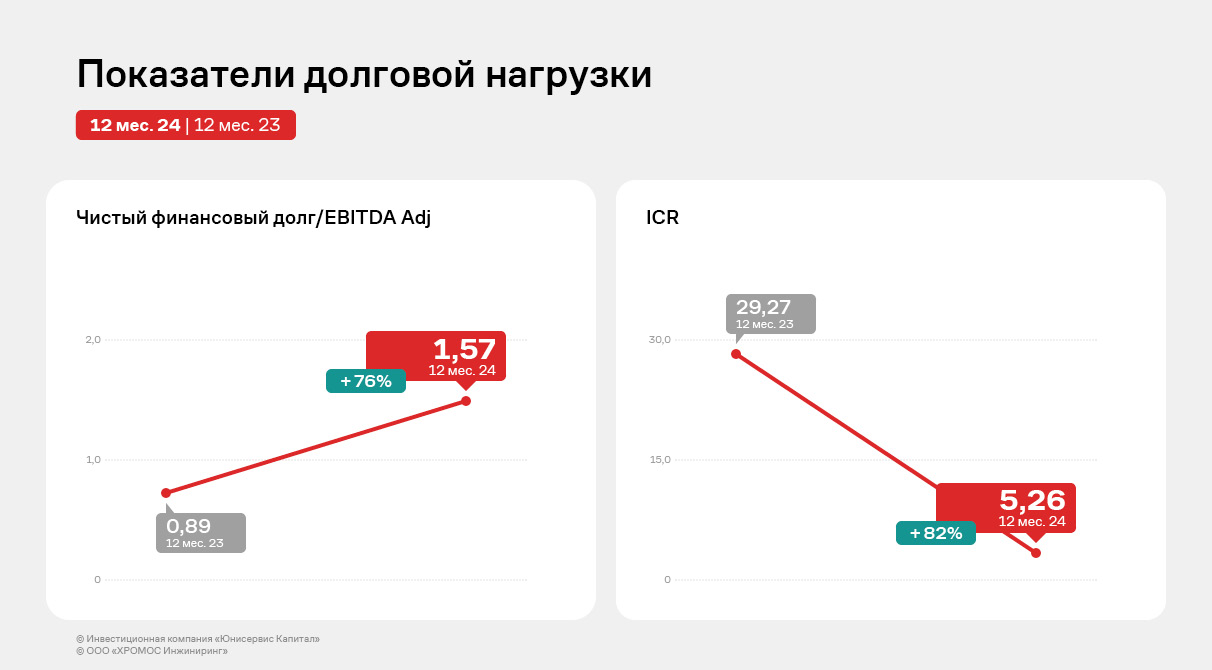

В отчётном периоде произошел существенный рост финансового долга (в 4 раза к АППГ) преимущественно за счёт привлечения двух облигационных займов в объёме 750 млн руб., а также заключения кредитного договора с Фондом развития промышленности.

Выпуски БО: 500 млн руб. от первого выпуска направлены на приобретение оборудования для развития производственного участка в Нижнем Новгороде, нового цеха в Дзержинске, инвестиции в научные разработки, а также на пополнение оборотных средств. Денежные средства от второго выпуска (250 млн руб.) направлены на пополнение оборотного капитала Компании для возможности увеличения объёмов производства продукции с целью покрытия возросшего спроса как со стороны постоянных, так и новых клиентов.

Несмотря на существенный рост финансового долга, который обусловлен по большей части двумя выпусками биржевых облигаций на общую сумму 750 млн руб., текущие показатели долговой нагрузки всё еще находятся в приемлемых пределах за счёт усиления ключевых операционных показателей.

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А благодаря наличию собственной производственной площадки и учебного центра, эмитент продолжает оптимизировать затраты.

Новостной фон вокруг компании тоже в целом позитивный. «ХРОМОС инжиниринг» играет заметную роль в вопросах импортонезависимости отечественной нефтехимической и добывающей промышленности: собственные разработки компании востребованы крупнейшими игроками нефтегазового рынка. «ХРОМОС» участвует в совместных проектах с Газпром ВНИИГАЗ, работает над усовершенствованием отраслевой нормативной базы. А также входит в пул компаний, которые получают поддержку Российского экспортного центра (РЭЦ) с одобрения Президиума Государственного Совета РФ. В 2024 году общество получило статус малой технологической компании (МТК). А ГК «ХРОМОС» выиграла заявку на получение гранта по программе «Доращивания» от Центра поддержки инжиниринга и инноваций, созданного в России с целью стимулирования малых и средних предприятий на усовершенствование продуктовых линеек.

За 9 месяцев 2024 года компании удалось увеличить количество сайтов по новым брендам, а также укрепить позиции по основным показателям финансовой деятельности.

В феврале 2024 года к платформе эмитента был подключен бренд AMBERTRUCK. Планомерно растёт число сайтов и других брендов. К концу 3 квартала 2024 года количество сайтов бренда увеличилось до 22. На конец 9 мес. 2024 года общее количество сайтов достигло 672 в сравнении с 619 на конец 2023 года (+8,5%). Сейчас компания активно ведёт переговоры с дилерами других марок, подключение которых возможно в течение 2025 года.

Компания продолжает активно сотрудничать с китайскими брендами: Baic, Kaiyi, ORA, SWM, Foton. Baic и Kaiyi занимают в общей структуре подключённых сайтов 12% и 13% соответственно.

При том, что с начала 2023 года от квартала к кварталу эмитент показывал средний ежеквартальный прирост выручки на уровне 12%, в 3 квартале 2024 года у эмитента произошло снижение выручки в разрезе поквартальной динамики — 46,9 млн. руб. против 59,9 млн руб. во 2 квартале 2024 года. Такое снижение оборотов было плановым — эмитент провел ряд мероприятий, направленных на улучшение бизнес-процессов и изменение ценообразования с целью повышения лояльности клиентов. Как итог, компания уже фиксирует рост положительной обратной связи со стороны клиентов, а улучшенные бизнес-процессы покажут результаты в перспективе 6 — 12 месяцев.

По ожиданиям эмитента рост цен на автомобили, вызванный повышением утилизационного сбора и ростом инфляции, а также увеличение ключевой ставки ЦБ РФ приведут в будущих периодах к закрытию части дилерских центров, пользующихся услугами эмитента, что соответствующим образом окажет влияние на выручку самого эмитента по текущим клиентам.

Тем не менее, за 9 месяцев 2024 года компания достигла выручки на уровне 162 млн руб., что выше аналогичного показателя прошлого года почти на треть. Эффективная деятельность работы за 9 месяцев 2024 года отразилась и на скорректированном показателе Adj EBITDA LTM, который достиг 88,9 млн руб. — это на 7% выше показателя 12 месяцев 2023 года.

При этом важно учитывать, что подключение нового бренда в среднем занимает несколько месяцев. Полноценный эффект от нового контракта на финансовой деятельности компании, как правило, отражается только через несколько кварталов отчётности.

Также стоит отметить, что эмитент демонстрирует в целом высокую рентабельность для отрасли — в пределах 13-14%, чистая прибыль компании год к году увеличилась на 38%, что ещё несколько увеличило показатель рентабельности.

Во 2 квартале 2024 года компанией были привлечены денежные средства путем выпуска биржевых облигаций на сумму 150 млн руб. На 30.09.2024 года в обращении находилось 139 млн руб., а показатель [Общий долг/Adj. EBITDA LTM] был равен 1,6, что отвечало комфортному уровню долговой нагрузки компании.

Однако, в конце ноября 2024 года в рамках добровольной оферты треть выпуска в сумме 48,4 млн руб. была выкуплена у инвесторов. Поэтому показатель [Общий долг/Adj. EBITDA LTM] снизился до 1,02. И это, безусловно, окажет влияние на финансовые итоги 2024 года.

Вновь привлекать финансирование компания на данный момент не планирует, а в ближайшее время приступит к воплощению нового плана по работе с оставшейся суммой привлеченных денежных средств.

Компания активно продолжает реализовывать заказы и проекты, отмечая, что производственная линия предприятия полностью загружена до конца первого полугодия 2025 г.

При этом эмитент активно внедряет бизнес-процессы по методу ERP. ERP – это инновационная стратегия управления предприятием, ориентированная на непрерывную балансировку и оптимизацию ресурсов организации посредством специализированного ПО.

Рассмотрим более подробно результаты финансово-хозяйственной деятельности компании за 9 месяцев 2024 г.

Выручка компании за 9 месяцев 2024 г. составила 691,0 млн руб., снизившись на 12,8% к АППГ. Аналогичная ситуация наблюдается и по всем показателям прибыли. Данная ситуация сложилась в связи с переносом сроков реализации большей части проектов с 1-го полугодия текущего года на 2-е полугодие. 2024 год эмитент планирует завершить с показателями не ниже АППГ.

Долговая нагрузка у эмитента за последние 12 месяцев снизилась на 42,9% за счёт частичной амортизации действующего облигационного займа. Показатель долговой нагрузки «Финансовый долг/EBITDA LTM» в отчётном периоде равен 0,04х, т. е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств.

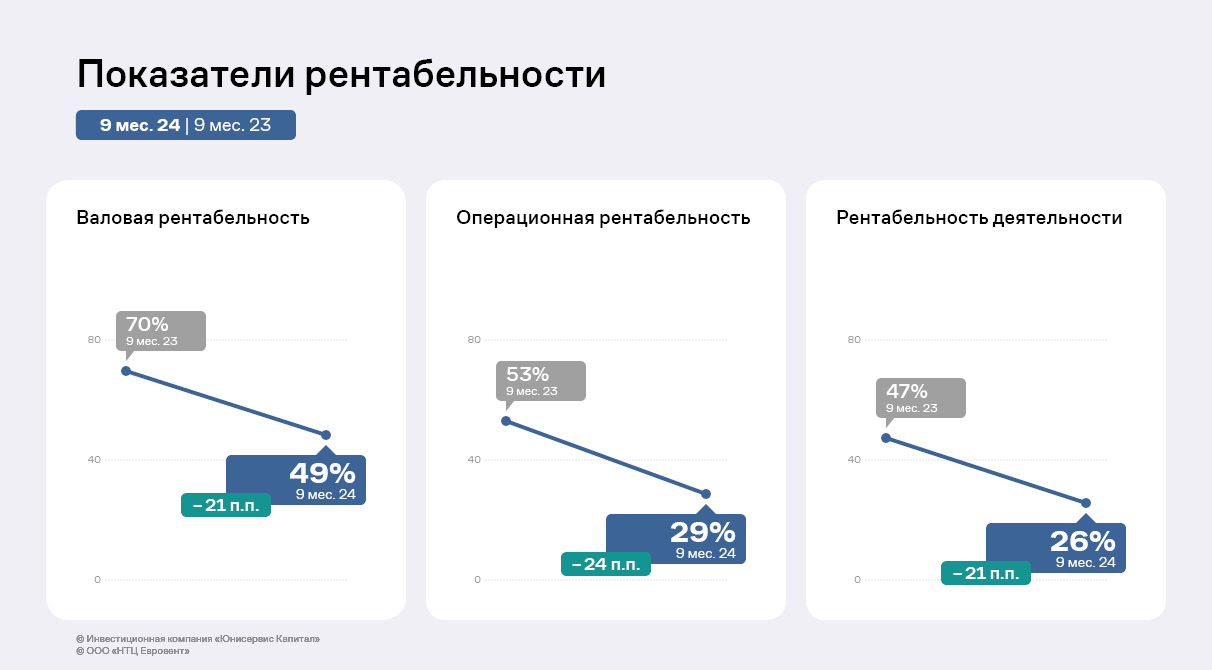

Все показатели рентабельности ООО «НТЦ Евровент» остаются на высоком уровне. Однако, в отчётном периоде наблюдается снижение в сравнении с АППГ: валовой рентабельности — на 20,8 п. п., операционной рентабельности — на 24,1 п. п., рентабельности по чистой прибыли — на 20,2 п. п.

Главным образом, ситуация обусловлена продолжающимся ростом стоимости комплектующих, а также увеличением производственных расходов.

К концу 2024 года число сайтов было зафиксировано на уровне 576. Снижение было ожидаемым ввиду планомерного отключения от платформы бренда Haval, что продолжилось и в начале 2025 года. Бренд Haval на протяжении долгих лет работал с Эмитентом, его уход связан с изменением политики внутри бренда и пересмотром ценовых метрик. Эмитент уже имеет ряд заключённых контрактов с иными брендами, которым потребуется время для постепенного подключения к платформе. 2025-й год станет адаптационным годом — когда новые бренды будут плавно замещать ушедшие.

К концу 2024 года число сайтов было зафиксировано на уровне 576. Снижение было ожидаемым ввиду планомерного отключения от платформы бренда Haval, что продолжилось и в начале 2025 года. Бренд Haval на протяжении долгих лет работал с Эмитентом, его уход связан с изменением политики внутри бренда и пересмотром ценовых метрик. Эмитент уже имеет ряд заключённых контрактов с иными брендами, которым потребуется время для постепенного подключения к платформе. 2025-й год станет адаптационным годом — когда новые бренды будут плавно замещать ушедшие.