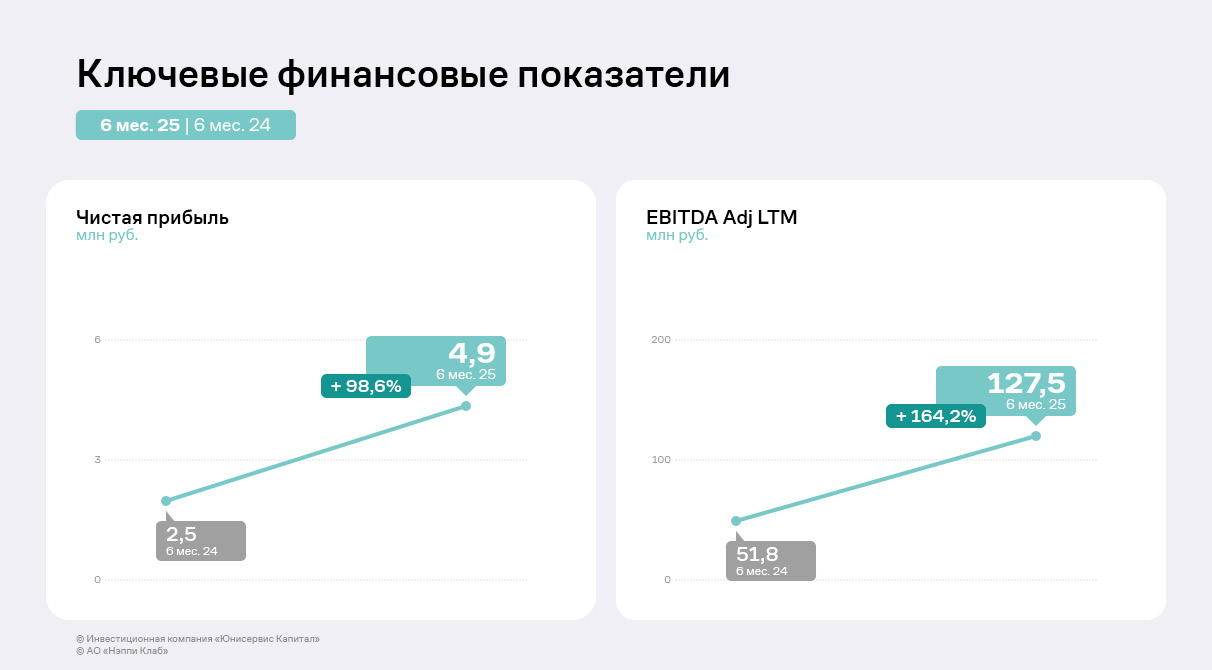

Эмитент нарастил по итогам отчётного периода выручку, валовую и чистую прибыль, EBITDA Adj LTM.

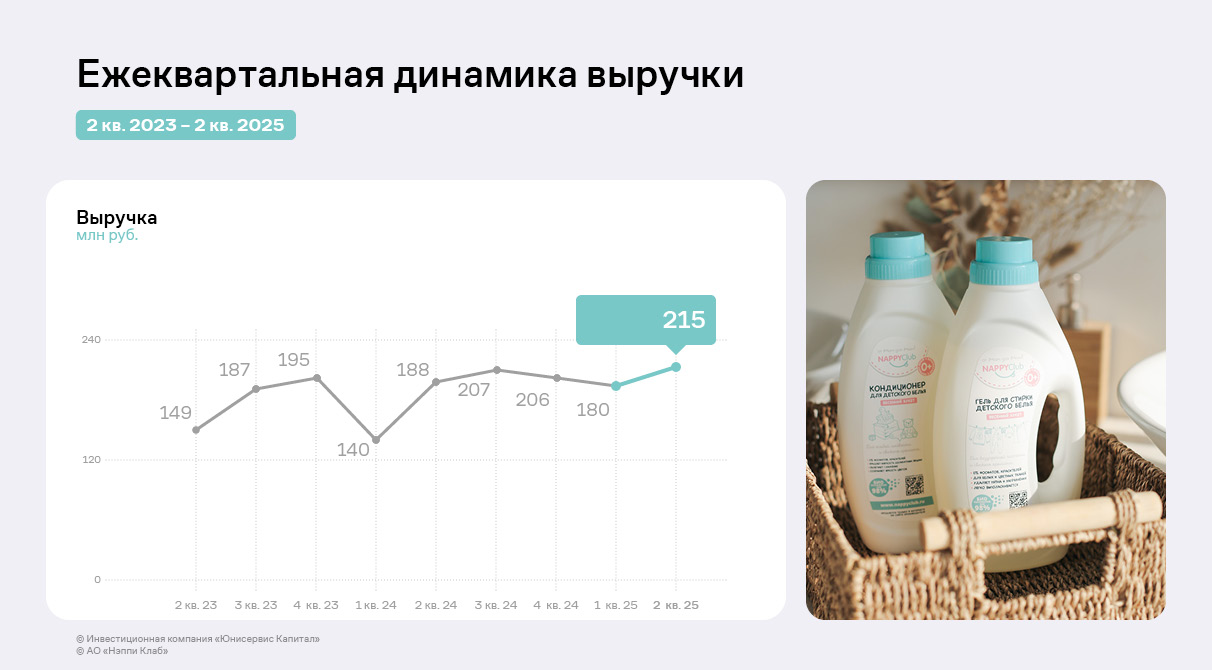

Выручка АО «Нэппи Клаб» за второй квартал выросла на 19,4% к предыдущему периоду и на 14,4% к АППГ. Несмотря на сезонное снижение выручки в первом квартале, сохраняется устойчивая тенденция к увеличению объёмов продаж.

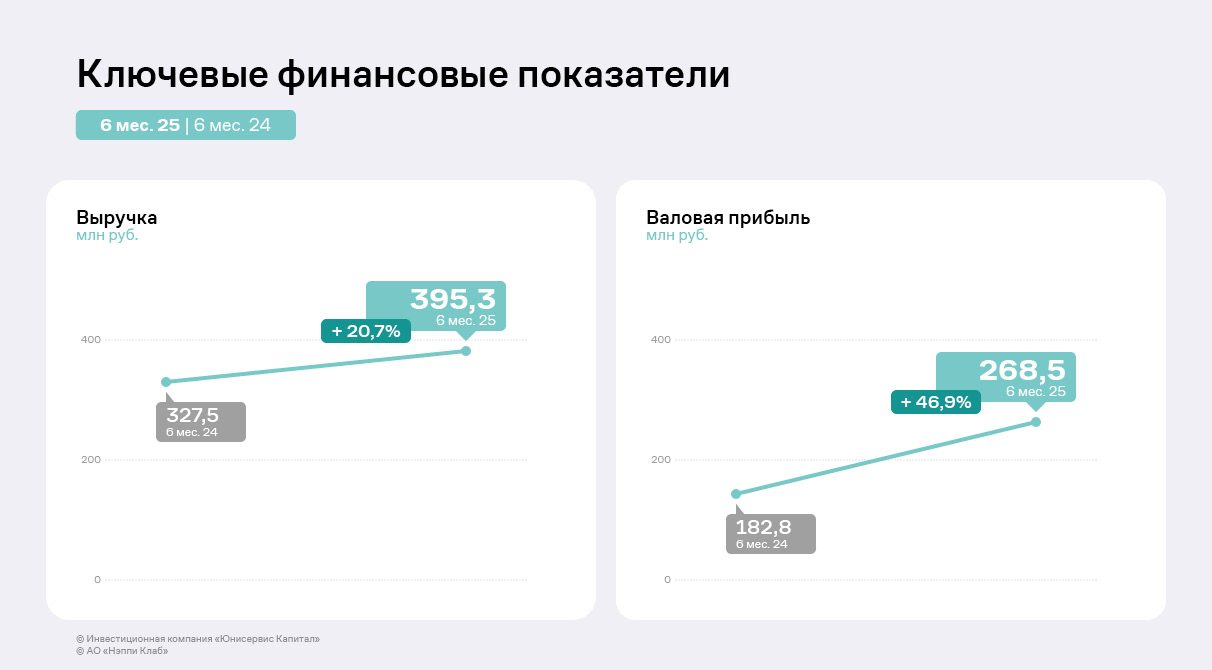

За первое полугодие 2025 года АО «Нэппи Клаб» увеличило продажи на 21% в сравнении с 6 мес. 2024 года до 395,3 млн руб. против 327,5 млн руб., валовая прибыль прибавила 47%, а чистая прибыль выросла в 2,5 раза к АППГ. Подобная динамика обусловлена расширением ассортимента товаров и услуг, оптимизацией издержек и пересмотром ценовой политики.

АО «Нэппи Клаб» наращивает обороты, расширяя круг лояльной аудитории, однако операционные расходы компании традиционно составляют порядка 85-90% объёма продаж. Ранее руководство эмитента обозначало планы по оптимизации бизнеса, что уже принесло результаты. Так, по итогам 6 мес. 2025 г. один из основных финансовых показателей — EBITDA Adj LTM — вырос более чем в 2,5 раза до 127,5 млн руб. против 51,8 млн руб. годом ранее. Это стало возможным за счёт как роста выручки, так и сокращения издержек — себестоимости и коммерческих расходов.

Несмотря на то, что затраты АО «Нэппи Клаб» в сложившейся стратегии управления бизнесом традиционно высокие, глобальная цель — снизить рекламные расходы и уменьшить стоимость привлечения одного клиента. Для этого компания формирует собственную информационную экосистему, в которую входят форумы, каналы, telegram-бот, edtech-продукты. Также эмитент, используя не финансовую мотивацию, привлекает к сотрудничеству активных родителей, которые впоследствии публикуют пользовательский контент, выступают амбассадорами бренда и помогают привлечь новых клиентов.

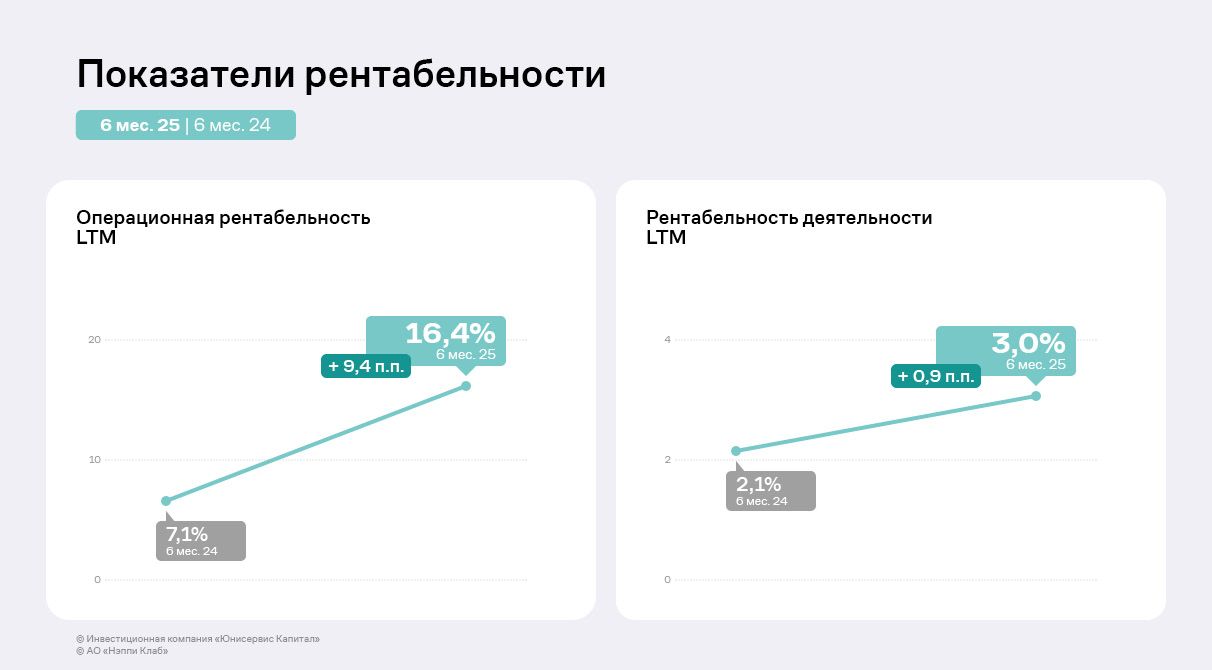

Эффективность бизнеса также выросла — показатели рентабельности в годовом выражении продемонстрировали положительную динамику. Отношение операционной прибыли к выручке за последние 12 месяцев выросло больше, чем в два раза с 7,1% до 16,4%, а показатель ROS достиг 3% против 2,1% годом ранее.

По итогам первого полугодия ассортимент компании насчитывает более 300 позиций, наибольшую долю в структуре выручки традиционно занимают детские подгузники и трусики — 78%. В рамках стратегии развития в компании стремятся нарастить долю прочих категорий: удельный вес гигиенических средств за 1 полугодие 2025 г. составил 8% против 5% годом ранее. При этом доля наборов в роддом снизилась, она наравне с бытовой химией и посудой достигает порядка 2% в структуре выручки. Прочие товары, включая детскую одежду, игрушки, составляют 8% от общего объёма продаж.

Большую часть выручки эмитент получает через продажи на Ozon. Для повышения стабильности компания наращивает реализацию через Wildberries и поддерживает стабильность продаж через собственный сайт. Также товары эмитента представлены на «Яндекс.Маркете».

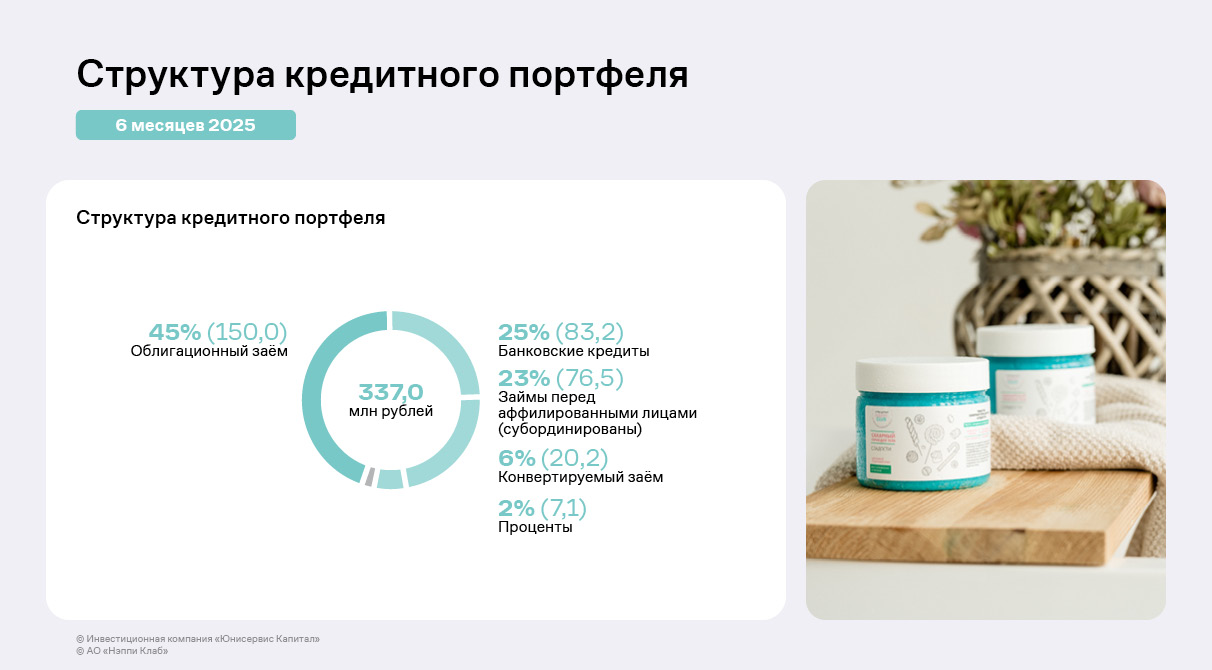

На 30.06.2025 г. структура кредитного портфеля АО «Нэппи Клаб» сбалансирована: почти половина (45% или 150 млн руб.) финансирования представлена биржевыми облигациями, банковские инструменты занимают четверть портфеля, еще 23% — займы аффилированных лиц, не увеличивающие долговую нагрузку. Со 2 квартала 2024 года появился новый вид финансирования — частный инвестиционный фонд для растущих российских брендов 3 STREAMS предоставил компании конвертируемый заём на сумму до 300 млн рублей в целях масштабирования бизнеса, разработки инновационных продуктов и усиления маркетинговой стратегии.

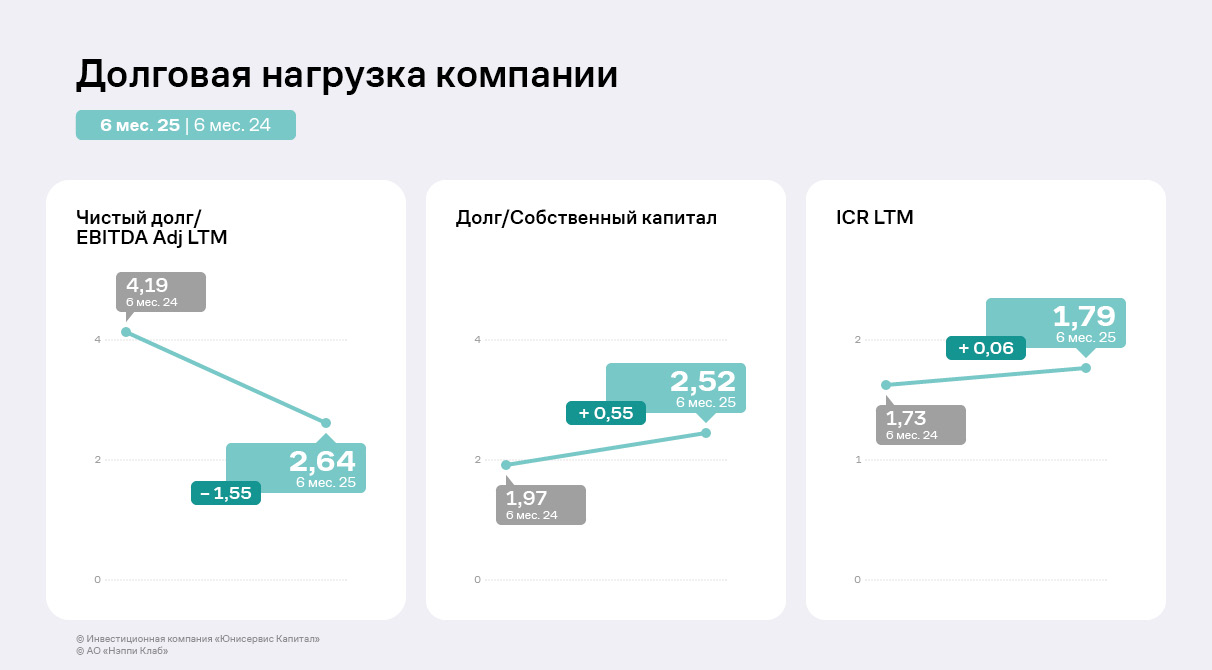

Отношение чистого долга к EBITDA Adj LTM в отчётном периоде значительно сократилось на 1,55 п.п. с 4,19 до 2,64, что свидетельствует о повышении финансовой устойчивости. В то же время соотношение долга и собственного капитала несколько увеличилось на 0,55 п.п. на фоне роста привлеченного финансирования. ICR LTM, отражающий способность компании обслуживать процентные платежи, демонстрирует незначительный рост на 0,06 — процентная нагрузка также показывает умеренное улучшение. Таким образом, несмотря на рост заимствований, долговая нагрузка АО «Нэппи Клаб» сохраняет комфортный для компании уровень.

«Эксперт РА» снял с рейтинга компании статус «под наблюдением» и изменил оценку с B на B- c развивающимся прогнозом.

Согласно пресс-релизу агентства, рейтинг кредитоспособности АО «Нэппи Клаб» обусловлен умеренно слабым риск-профилем отрасли, ограниченными рыночными и конкурентными позициями, умеренно высоким уровнем долговой нагрузки, ограниченной оценкой ликвидности, умеренно высоким уровнем рентабельности при средней подверженности рыночным рискам, а также умеренно низкими корпоративными рисками.

«Мы предполагаем, что частично на рейтинговую оценку повлиял технический дефолт, который наша компания, к сожалению, допустила в феврале 2025 года. Средства для выплаты купона были переведены вечером 17 февраля в рабочее время банка, однако их зачисление в НКО АО НРД произошло только утром 18.02.2025 г., что привело к фиксации технического дефолта. Мы понимаем, что эта ситуация хоть и носила исключительно технический характер, однако не могла не повлечь за собой более внимательное отношение к нам. После февраля 2025 года все последующие выплаты проходили в штатном режиме», — прокомментировал генеральный директор АО «Нэппи Клаб» Роман Квиникадзе.

В пресс-релизе рейтинговое агентство дало ликвидности компании ограниченную оценку, отметив, что изменение оценки показателя во многом определило понижение рейтинга. Согласно публикации, операционный денежный поток на горизонте года от 30.06.2025 с учётом остатка денежных средств, невыбранных кредитных линий и привлеченного фондирования не в полной мере покрывает плановые платежи по долгу и капитальным затратам. На горизонте года от отчётной даты для покрытия потребностей в операционных затратах, затратах на развитие бренда и на обслуживание долга потребуется привлечение дополнительных средств. Качественная оценка ликвидности — умеренная. По состоянию на отчётную дату долговые обязательства Компании имеют срок погашения до 2 лет.

«Отмеченный уровень ликвидности во многом связан со стратегией нашей компании, которая предполагает увеличение доли рынка, расширение ассортимента, в частности выпуск новых косметических средств, бытовой химии и прочих дополнительных продуктов, которые помогают формировать более тесный контакт с целевой аудиторией и закрывать максимально широкий спектр потребностей семьи до и после появления ребёнка. Реализация этих новинок, безусловно, способствует формированию дополнительного денежного потока, а также расширяет круг потребителей нашей продукции. Также мы укрепляем присутствие на текущих площадках реализации продукции. Для повышения устойчивости и привлечения дополнительных источников ликвидности в мае 2025 года мы заключили с инвестиционным фондом 3 STREAMS договор конвертируемого займа на сумму до 300 млн руб. При этом четверть нашего кредитного портфеля приходится на субординированные займы аффилированных лиц, которые могут быть пролонгированы по согласованию на необходимый срок», — пояснил Роман Квиникадзе.

Также агентство отметило:

Умеренно высокий уровень рентабельности при средней подверженности рыночным рискам. По итогам 30.06.2025LTM рентабельность по EBITDA составила 13% (в предыдущий период 4%). Рост показателя произошел в результате снижения себестоимости производства и логистики за счёт роста объемов, запуска и роста продаж более маржинальных комплементарных категорий товаров, таких как косметика и товары по уходу за детьми, бытовая химия, товары женской гигиены в период и после беременности и другие, а также снижения расходов на маркетинг за счёт изменения форматов продвижения. Уровень рентабельности по EBITDA, по оценкам агентства, находится на высоком уровне согласно бенчмарками агентства.

Умеренно слабый риск-профиль отрасли.

Ограниченные рыночные и конкурентные позиции. По итогам 30.06.2024LTM и 30.06.2025LTM показатель EBITDA компании составлял менее 150 млн руб., что свидетельствует об ограниченных масштабах деятельности. Доля «Нэппи Клаб» на рынке детских подгузников и пеленок в России составляет около 1,5%, согласно статистическим данным.

Умеренно высокий уровень долговой нагрузки. По состоянию на 30.06.2025 размер долгового портфеля компании с учётом обязательств по аренде составил 337 млн руб., произошел рост на 56% относительно показателя прошлого года за счёт дебютного выпуска облигаций на 150 млн руб. Доля займов, полученных от связанных сторон под процентную ставку не ниже рыночной, снизилась до 23%, в том числе за счёт погашения двух займов на 38 млн руб. Отношение скорректированного долга на отчётную дату к EBITDA за отчётный период составило 3,2х (годом ранее – 7,0х). Текущий уровень долговой нагрузки оценивается как удовлетворительный по бенчмаркам агентства.

Умеренно положительную оценку корпоративного блока. Агентство умеренно позитивно оценивает прозрачную структуру собственности компании, качество финансовой модели и стратегии компании.

«Мы рассчитываем на то, что наша история на долговом рынке не будет ограничена нашим дебютным облигационным выпуском. Безусловно, обязательства по текущим ценным бумагам мы планируем обслуживать в плановом режиме. Также намерены продолжить работу с «Эксперт РА» и постепенно не только вернуться к предыдущему уровню рейтинга, но и превзойти его», — подытожил генеральный директор АО «Нэппи Клаб» Роман Квиникадзе.

На начавшейся рабочей неделе пять эмитентов «Юнисервис Капитал» направят купонный доход по шести выпускам совокупным объёмом в 27 105 260,92 руб.

ООО «КИСТОЧКИ Финанс» выплатит владельцам облигаций процентный доход на сумму в 123 280 руб. и погасит оставшиеся 25% от номинальной стоимости выпуска БО-П01, что составит 10 млн руб.

Выпуски в обращении, по которым запланированы выплаты:

25 августа 2025 были зарегистрированы соответствующие изменения в ЕГРЮЛ.

26 августа «Нэппи Клаб» раскрыл на своей странице на сайте «Интерфакс» Устав акционерного общества.

Напомним, в феврале 2025 года ООО «Нэппи Клаб» приняло решение о реорганизации, утвердило порядок обмена долей уставного капитала общества на акции, устав и передаточный акт вместе с инвентаризованными описями, избрало генерального директора и Совет директоров. Цель, которую преследует компания – дополнительные возможности по увеличению собственного капитала и укрепление рыночных позиций.

В мае были внесены изменения в эмиссионные документы, согласно которым с даты внесения в ЕГРЮЛ записи о завершении реорганизации эмитентом облигаций Нэппи Клаб-БО-01 будет считаться АО «Нэппи Клаб». В связи с реорганизацией у эмитента не возникает обязанности выкупать облигации, поскольку процедура прошла в форме преобразования.

6 августа Банком России было приято решение о регистрации выпуска акций АО «Нэппи Клаб».

Соответствующую информацию эмитент — ООО «Нэппи Клаб» — раскрыл на своей странице на сайте «Интерфакс».

Регистрация выпуска акций связана с процедурой реорганизации компании в форме преобразования из общества с ограниченной ответственностью в акционерное общество, о чём эмитент сообщал в феврале 2025 года. Тогда ООО «Нэппи Клаб» приняло решение о реорганизации, утвердило порядок обмена долей уставного капитала общества на акции, устав и передаточный акт вместе с инвентаризованными описями, избрало генерального директора и Совет директоров. В мае 2025 года эмитент сообщал о внесении соответствующих изменений в решение о выпуске Нэппи Клаб-БО-01. В связи с реорганизацией у эмитента не возникает обязанности выкупать облигации, поскольку она происходит в форме преобразования.

После завершения реорганизации доли участников в уставном капитале ООО «Нэппи Клаб» будут обменяны на акции зарегистрированного выпуска АО «Нэппи Клаб».

Генеральный директор компании Роман Квиникадзе напомнил о том, что:

«Реорганизация — это один из этапов стратегического развития компании. У «Нэппи Клаб» как у акционерного общества появятся дополнительные возможности по увеличению собственного капитала, что в перспективе укрепит наши рыночные позиции».

Семь эмитентов «Юнисервис Капитал» направят купонный доход по девяти выпускам на общую сумму в 27 991 290,88 руб. в течение начавшейся рабочей недели.

Также запланировано частичное досрочное погашение в объёме 5% от номинала по выпуску Сибстекло-БО-П02. Выплата составит 6 250 000 руб.: по 500 руб. на бумагу. Ещё одна амортизационная выплата в объёме 5% от номинала назначена по облигациям серии ЮСК Девелопмент-02К-об. В пользу владельцев бумаг будет направлена сумма в 4 500 000 руб.: по 500 руб. на облигацию.

Держатели облигаций ООО «КИСТОЧКИ Финанс» получат процентный доход, начисляемый по ставке 15% годовых, совокупным объёмом — 123 280 руб.

Выпуски в обращении, по которым запланированы выплаты:

На начавшейся неделе восемь эмитентов «Юнисервис Капитал» направят купонный доход по девяти облигационным выпускам, находящимся в обращении. Общая сумма выплаты составит 26 259 659,6 руб.

Держатели облигаций ООО «КИСТОЧКИ Финанс» получат процентный доход, начисляемый по ставке 15% годовых, совокупным объёмом — 123 280 руб.

Эмитент продемонстрировал рост выручки и валовой прибыли при снижении чистой прибыли и EBITDA Adj LTM. Причины разнонаправленной динамики рассмотрели в аналитическом обзоре.

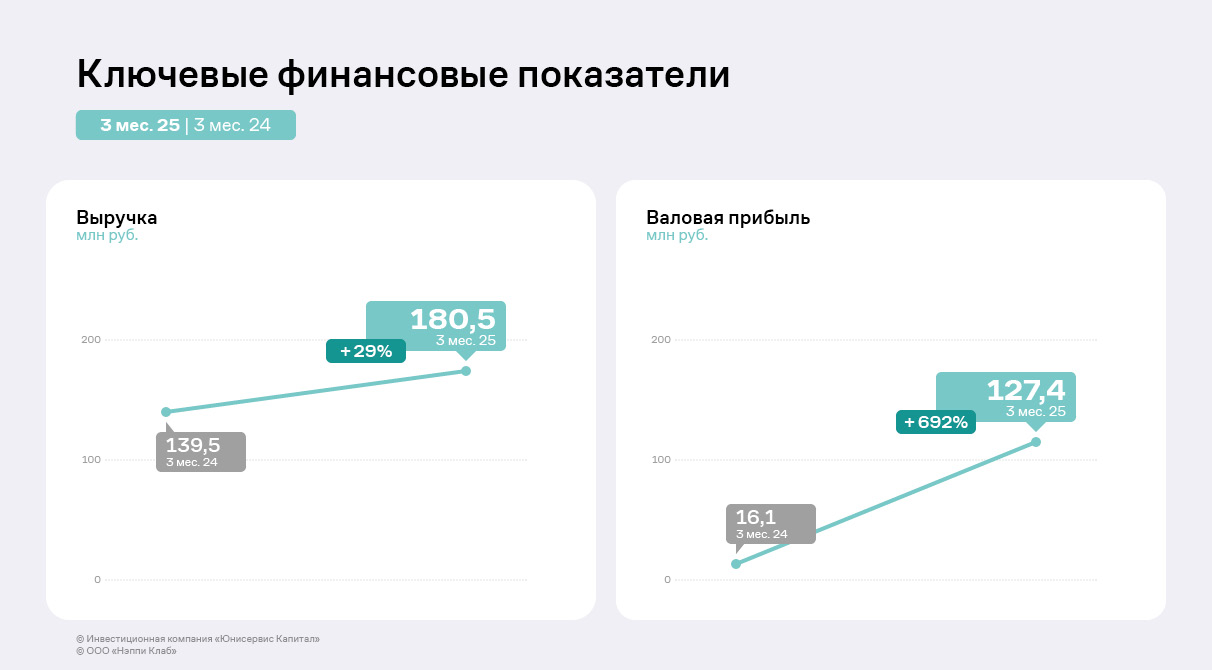

По итогам работы в 1 квартале 2025 года ООО «Нэппи Клаб» в целом показало положительную динамику финансово-хозяйственной деятельности. Несмотря на ежегодное сезонное сокращение выручки относительно предыдущих кварталов на фоне снижения спроса в январе — марте, в сравнении с АППГ показатель вырос на 29,4% до 180,47 млн руб. Этого удалось добиться благодаря росту продаж и систематическому пересмотру ценовой политики.

Валовая прибыль также продемонстрировала существенное увеличение в 8 раз благодаря сокращению себестоимости продукции относительно аналогичного периода прошлого года.

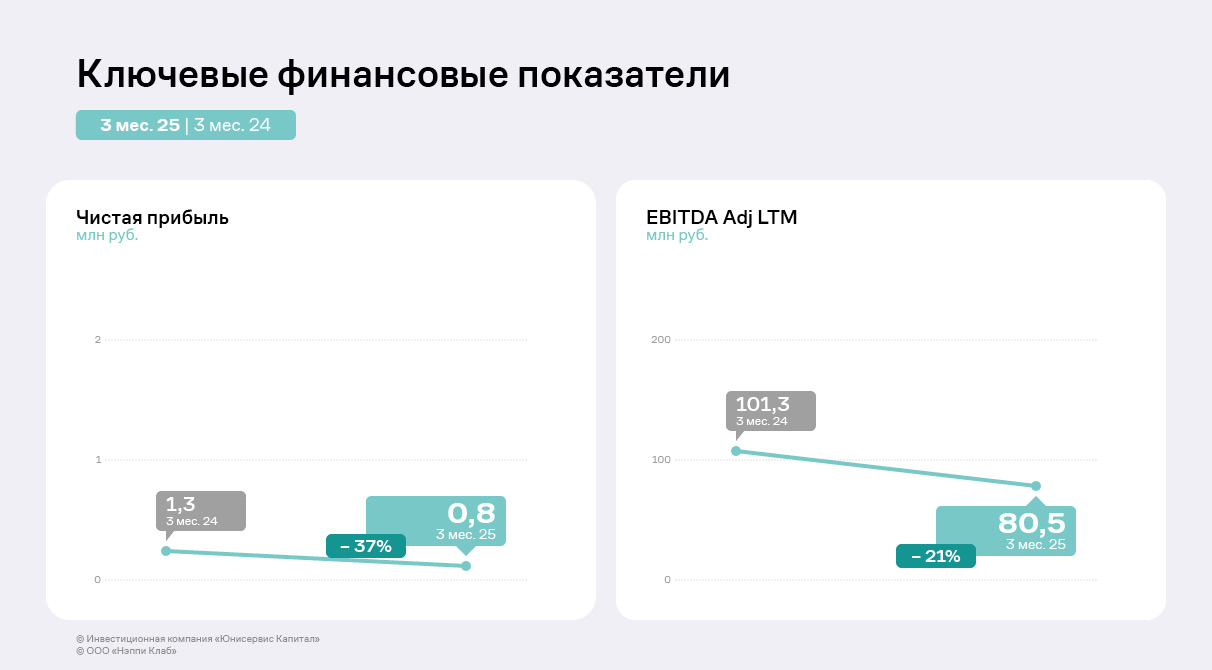

При этом показатель EBITDA Adj LTM за последние 12 месяцев сократился на 21% или на 20,9 млн руб. в связи с коммерческими расходами в 1 квартале 2025 года. Затраты эмитента на рекламу исторически высокие: «Нэппи Клаб» привлекает в качестве амбассадоров лидеров мнений и использует различные рекламные каналы, включая телевидение, сотрудничает с крупными клиниками «Мать и Дитя», «Медси», DocDeti. Подобная стратегия уже приносила результаты, так, в 2023 году при значительных инвестициях в рекламу выручка компании выросла в два раза относительно АППГ. Однако, в рамках оптимизации ООО «Нэппи Клаб» приняло решение о пересмотре маркетинговых расходов: эмитент формирует собственные площадки для общения с целевой аудиторией и продвижения продукции, бренда с помощью нативных инструментов и пользовательского контента. Цель — снизить стоимость «привлечения» одного клиента. Также часть партнёров эмитент переводит с финансовой мотивации на товарную. Подобный бартер для компании будет являться более выгодным, а также поспособствует повышению узнаваемости.

Чистая прибыль сократилась (на 491 тыс. руб. к 1 кв. 2024 г.) ввиду возросшей суммы процентных расходов, что стало логичным следствием размещения облигационного выпуска в августе 2024 года. Напомним, что примерно 50 млн руб. облигационного выпуска были направлены на погашения по договорам займа и кредитам. 100 млн руб. были использованы для пополнения оборотных средств, благодаря чему компания увеличила объёмы закупа подгузников и детских трусиков, а также инвестировала в средства детской и женской гигиены, косметики. Ожидается, что расширение ассортимента новыми линейками положительно отразится на финансовом результате, ощутимо увеличив чистую прибыль к концу 2025 г.

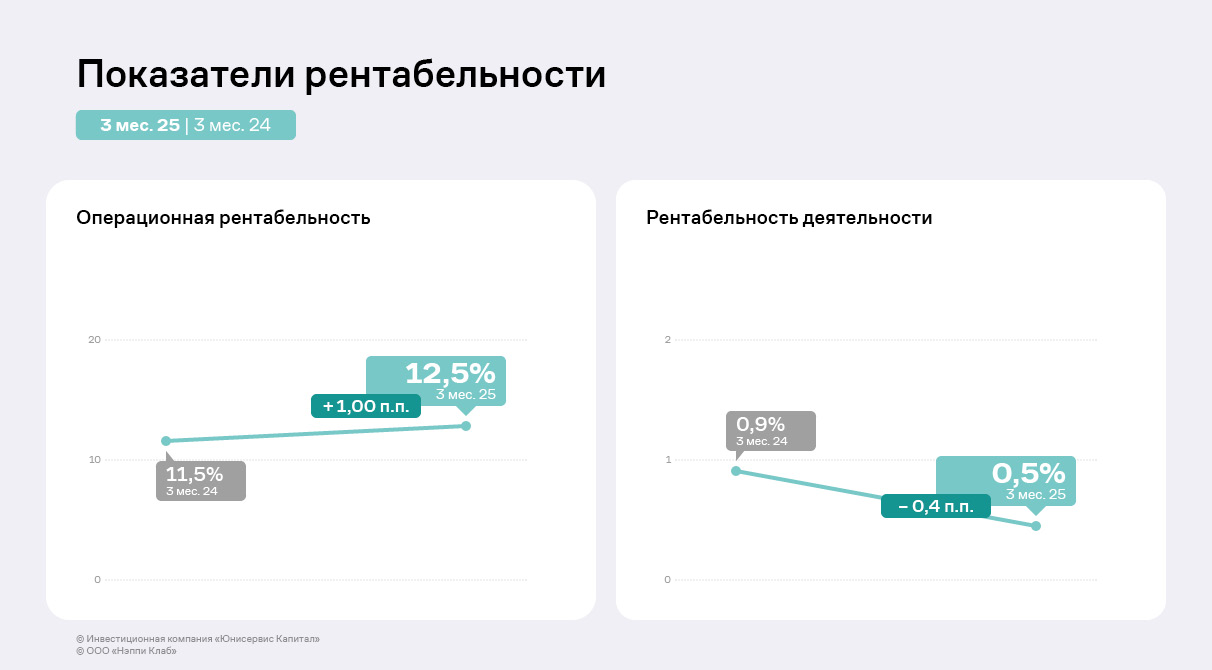

Несмотря на сокращение коэффициента ROS на фоне снижения чистой прибыли на 0,4 п. п., операционная рентабельность эмитента выросла на 1 п. п. к АППГ и составила 12,5%.

«Нэппи Клаб» планирует масштабировать бизнес, а по итогам 2025 года повысить выручку до 1,3 млрд руб. В перспективе компания намерена войти в тройку лидеров рынка товаров для детей и родителей. В партнерстве с инвестиционном фондом 3 STREAMS, который во втором квартале инвестировал в «Нэппи Клаб», эмитент потенциально сможет быстрее достичь обозначенных показателей. По предварительным оценкам, результаты второго квартала уже превосходят показатели первых трёх месяцев 2025 года (в течение которых на снижение продаж влиял сезонный фактор), что формирует основу для достижения стратегических целей.

Ассортимент компании значительно диверсифицирован. Более того, эмитент регулярно расширяет товарную линейку: в 2024 году велась работа над контрактным производством одежды, были выпущены 12 позиций категории «косметика и уход», в планах на 2025 год — начать реализацию ещё 4-5 новинок.

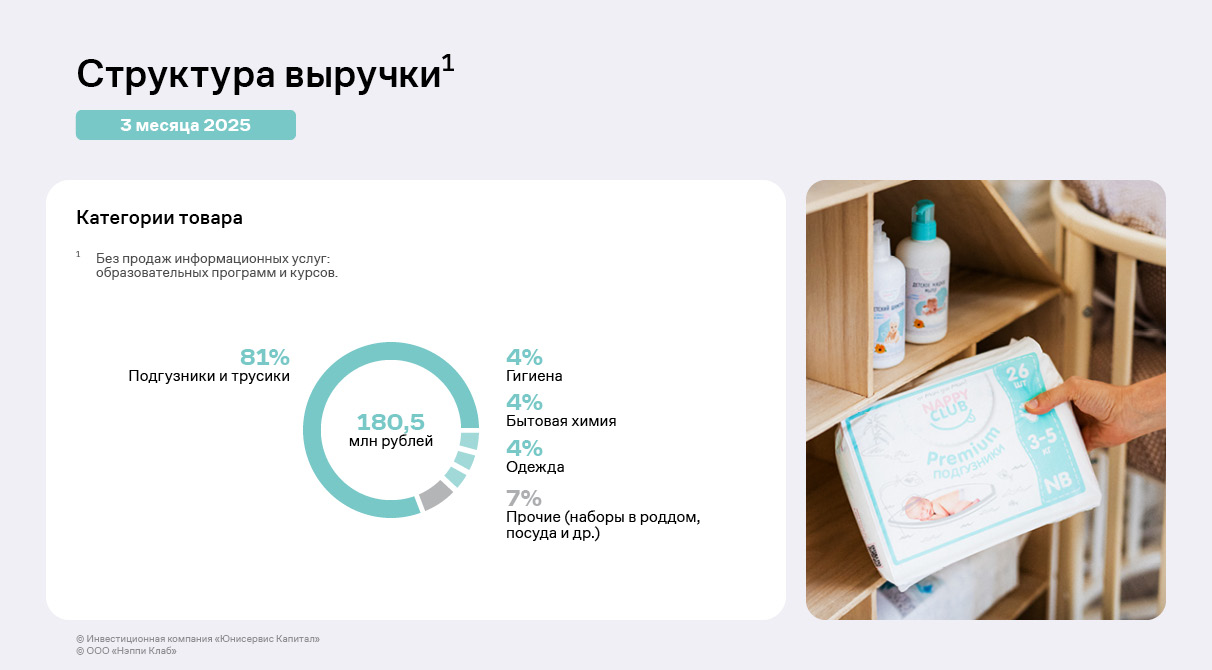

Наибольшую долю в структуре продаж за первый квартал 2025 г. традиционно занимают детские подгузники и трусики — практически 81%. В рамках стратегии развития на 2024 год компания фокусировалась на увеличении удельного веса косметики и ухода, одежды, бытовой химии, суммарно занимавших менее 4% в общем объёме выручки. На конец первого квартала 2025 г. их доля выросла: одежда, гигиена и бытовая химия теперь занимают по 4% (каждая из категорий) от объёма продаж.

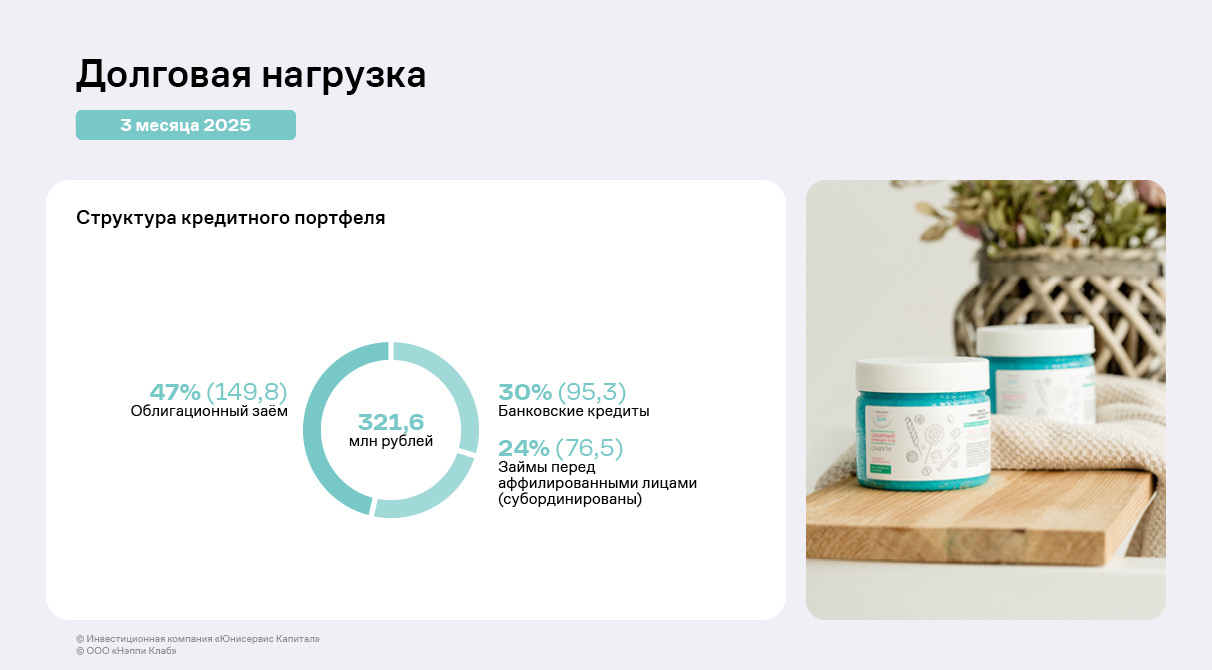

Структура кредитного портфеля эмитента на текущий момент на 30% состоит из банковских кредитов, 47% приходится на облигационный выпуск, оставшаяся часть в 24% — займы собственников и аффилированных лиц. Компании удалось диверсифицировать фондирование, в том числе за счёт размещения дебютного облигационного выпуска.

Займы собственников и аффилированных лиц субординированы, что означает, что их сумма не оказывает влияния на уровень закредитованности компании. При этом долговая нагрузка показала негативную динамику, основная причина — снижение операционной прибыли и, соответственно, показателя EBITDA Adj LTM при увеличении суммы заимствований.

Отношение чистого долга к EBITDA Adj LTM возросло на 2 пункта, соотношение долга к собственному капиталу на 1 п. п. Показатель ICR, отражающий процентную нагрузку, также показал отрицательную динамику: уменьшился на 3,35 п. п. к 1 кварталу 2024 г.

Несмотря на отрицательную динамику долговых коэффициентов, в компании ожидают, что привлечение капитала существенно поспособствует увеличению финансовых результатов и доли эмитента на рынке. Далее, по мере масштабирования бизнеса, долговое давление будет снижаться.

Эмитент формирует комплексную цифровую экосистему в Telegram, в которой аудитория бренда может общаться, получить доступ к базе знаний о беременности и уходе за ребенком, узнавать о продукции и акциях компании. Глобальная цель стратегии — формирование широкого круга лояльной аудитории бренда и снижение расходов на рекламу.

В экосистему входят следующие площадки:

Форум для общения, который был запущен в начале 2025 года, средний ежемесячный прирост подписчиков на площадке — 1 000 — 1 200 человек. Со стороны эмитента в чате есть модераторы, которые регулируют беседу. В частности, на вопросы к компании отвечает генеральный директор Роман Квиникадзе. В перспективе в форум будут приглашать партнёров «Нэппи Клаб» для того, чтобы они делились экспертизой, повышая свою узнаваемость и информационную ценность ресурса.

Telegram-бот — онлайн помощник для родителей на основе интеграции искусственного интеллекта и базы знаний «Нэппи Клаб» о беременности, родах, уходе за ребенком, воспитании и т.д. Онлайн помощник был запущен в середине февраля и за две недели работы собрал более 700 активных пользователей. В планах эмитента увеличить базу пользователей до 50 тыс. человек.

Два telegram-канала: для беременных и родителей с общей аудиторией в 25,5 тыс. подписчиков. Такое разделение связано с тем, что это разные аудитории, интересы которых отличаются.

Переход пользователей из одной площадки в другую происходит с помощью перекрёстных ссылок и инфлюенсеров. Помимо развития площадок сегодня ООО «Нэппи Клаб» формирует базу «адвокатов бренда» — это родители с активной позицией, которые много общаются и производят большой объём пользовательского контента. Благодаря сотрудничеству с такими «адвокатами бренда» «Нэппи Клаб» поддерживает общение на форуме, продвигает продукцию и сами площадки в Telegram.

На сегодня совокупная аудитория всех площадок составляет 29,2 тыс. человек. К концу первого полугодия в компании планируют увеличить её до 50 — 80 тыс. человек.

В качестве параллельно развивающейся стратегии ООО «Нэппи Клаб» формирует базу доул (помощников при родах). В дни открытых дверей в госпиталях и роддомах, когда доулы, выступают для будущих родителей, они, в том числе рассказывают про информационные ресурсы и продукцию «Нэппи Клаб», раздают её образцы.

«Наша стратегия направлена на то, чтобы с каждым разом всё дешевле и дешевле „покупать“ нового клиента. Чтобы аудитория узнавала про нас не через рекламные каналы, а через место общения, пользовательский контент, обзоры и отзывы других родителей», — прокомментировал генеральный директор ООО «Нэппи Клаб» Роман Квиникадзе.