рвое полугодие 2025 года для ООО «СДЭК-Глобал» прошло под знаком внедрения цифровых решений. Международный логистический оператор запустил использование инструментов на основе ИИ для поиска потерянных грузов, а также нарастил портфель IT-продуктов для онлайн-продавцов, в чьё распоряжение поступила новая цифровая платформа, реализованная совместно с сервисом Sellmonitor.

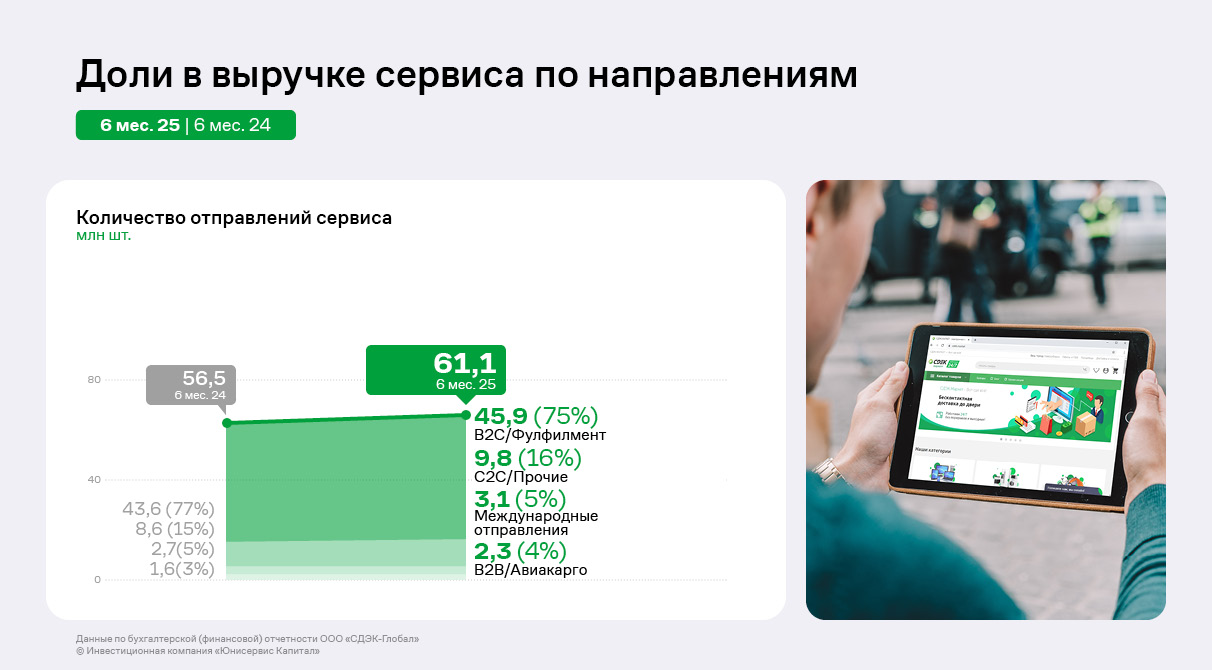

Очевидно влияние этих проектов непосредственно на операционные показатели Эмитента – среднесуточное количество отправлений в разрезе накладных по итогам 1 полугодия текущего года достигло 337,5 тыс. штук., что позитивно отразилось на финансовых показателях Компании.

Распределение долей основных сервисов в выручке остаются практически неизменными в течение последних двух лет. Незначительные колебания можно заметить только в сегменте B2C/Фулфилмент, доля которого по итогам 1 полугодия 2025 года несущественно сократилась до 75% (по итогам 12 мес. 2024 г. направление занимало 78%). Сегмент С2С, который также является приоритетным направлением для развития, демонстрирует положительную динамику. Так же удерживает свою отметку в 4% сегмент В2В/Авиакарго.

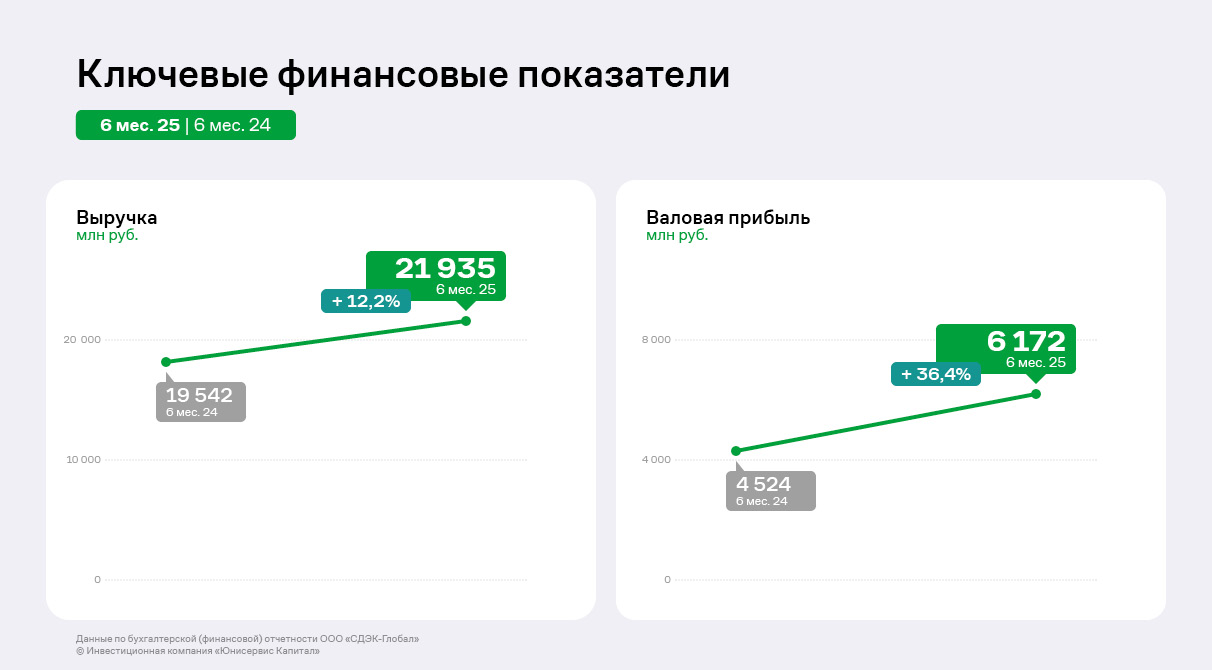

Ключевые финансовые показатели Эмитента на протяжении нескольких лет находятся в восходящем тренде: так, выручка ООО «СДЭК-Глобал» за 6 месяцев этого года выросла на 12,2% относительно АППГ до 21,9 млрд руб. Валовая прибыль аналогично демонстрирует увеличение – рост составил 36,4% к 1 полугодию 2024 года в связи с существенно меньшими темпами роста операционных расходов ООО «СДЭК-Глобал».

Операционная прибыль вслед за выручкой и валовой прибылью выросла на 104,5% до 2,9 млрд руб. Ключевая метрика финансового анализа, отражающая финансовое развитие и устойчивость Компании, EBITDA LTM, обновила исторический максимум и достигла 7 млрд руб., что на 84% превышает уровень 6 месяцев прошлого года.

Существенный рост финансовых результатов связан с непрерывным развитием ООО «СДЭК-Глобал» - рост количества отправлений, расширение географии присутствия, а также реализация инновационных проектов.

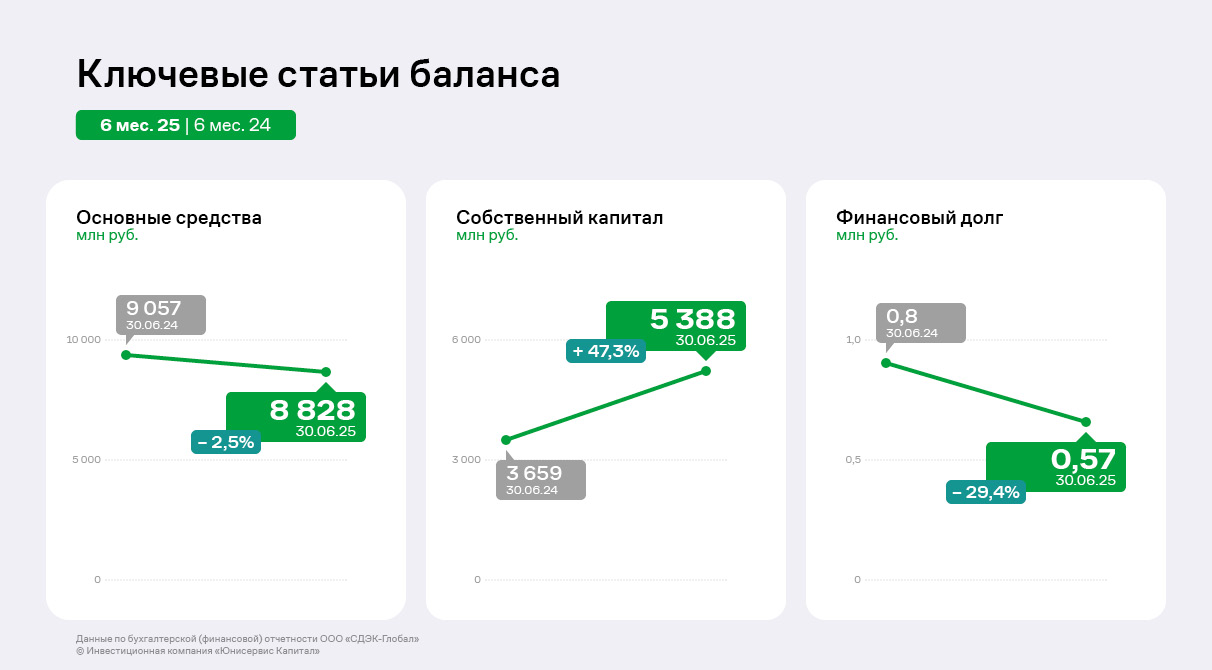

Валюта баланса составила 22,8 млрд руб., что на 15,1% превышает уровень АППГ. Основные средства, которые преимущественно представлены масштабными складскими помещениями, занимают 38,7% в валюте баланса, несмотря на несущественное снижение вследствие начисленной амортизации. Финансовый долг Эмитента продолжает динамично сокращаться в соответствии с графиком гашения. На 30.06.2025 финансовый долг составляет 567,9 млн руб., что на 29,4% ниже уровня 1 полугодия 2024 года. Собственный капитал ООО «СДЭК-Глобал», сформированный почти на 100% нераспределенной прибылью, непрерывно увеличивается и на последнюю отчетную дату достиг 5,4 млрд руб. Данная динамика является прямым следствием существенного роста чистой прибыли: за 6 месяцев текущего года она составила 1,3 млрд руб.

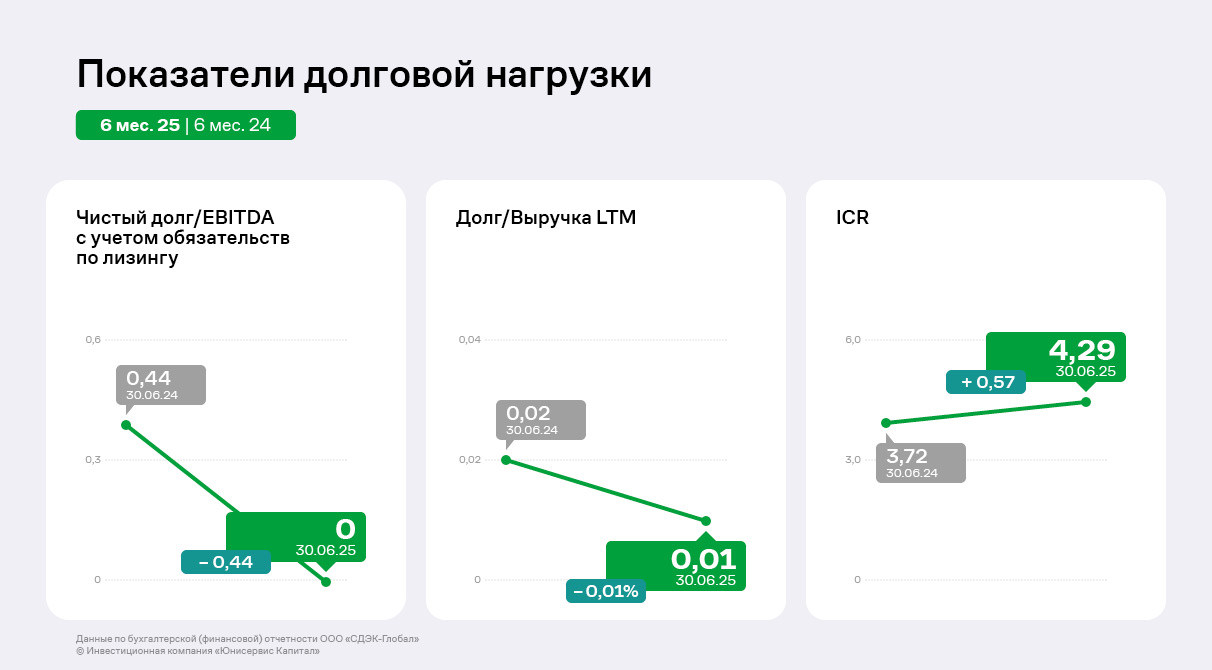

Чистый долг ООО «СДЭК-Глобал» на отчётную дату отрицательный вследствие существенного объёма денежных средств на балансе Эмитента и планомерного сокращения финансового долга. Данный факт оценивается положительно, поскольку существенный объём денежных средств на балансе Компании не является признаком недостаточных инвестиций в бизнес – количество и экономическая эффективность всех проектов Эмитента подтверждает это. Процентная нагрузка Эмитента аналогично существенно улучшилась – EBITDA LTM покрывает все процентные платежи более 4 раз, что нивелирует риски неисполнения обязательств по процентным платежам.

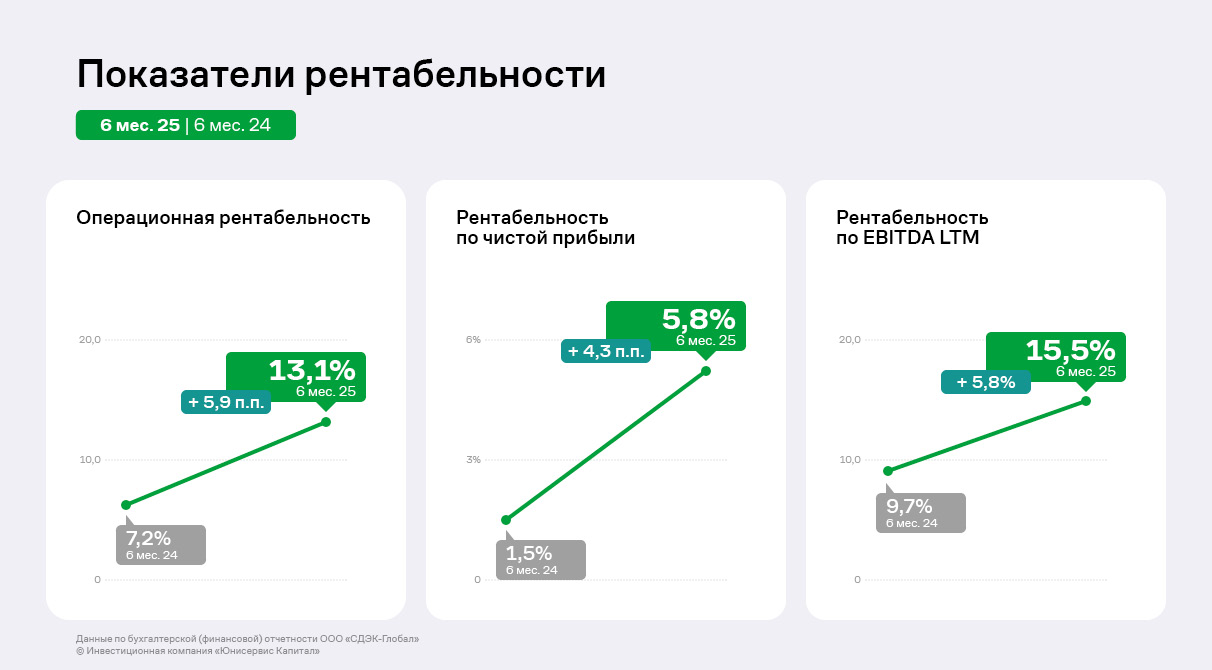

Все показатели рентабельности демонстрируют существенный рост в силу существенного роста финансовых результатов Компании – рентабельность по чистой прибыли достигла 5,8% впервые с 2023 года и превысила среднеотраслевой уровень данного показателя. Рентабельность по EBITDA LTM превысила 15%аналогично впервые с 2023 года. В последующие периоды ООО «СДЭК-Глобал» планирует лишь наращивать уровень рентабельностей и превысить их исторические максимумы 2023 года.

В 3-м квартале 2023 г. эмитент расширил пул стран-импортеров зерна и зернопродуктов: список пополнили Казахстан и Ливия. На текущий момент эмитент осуществляет экспорт в 8 стран. Более подробно о результатах финансово-хозяйственной деятельности ниже в кратком аналитическом обзоре.

Лидером экспортного направления продолжает оставаться Турция, которая является якорным партнером компании. В отчетном периоде доля экспортной выручки от реализации в данную страну составила 43%. При этом отметим расширение географии экспорта за счет поставок в Монголию (внешнеторговый оборот — 418,6 млн руб.) и Корею (224,2 млн руб.), также в 3-м квартале 2023 г. добавились Казахстан (6,9 млн руб.) и Ливия (204,7 млн руб.).

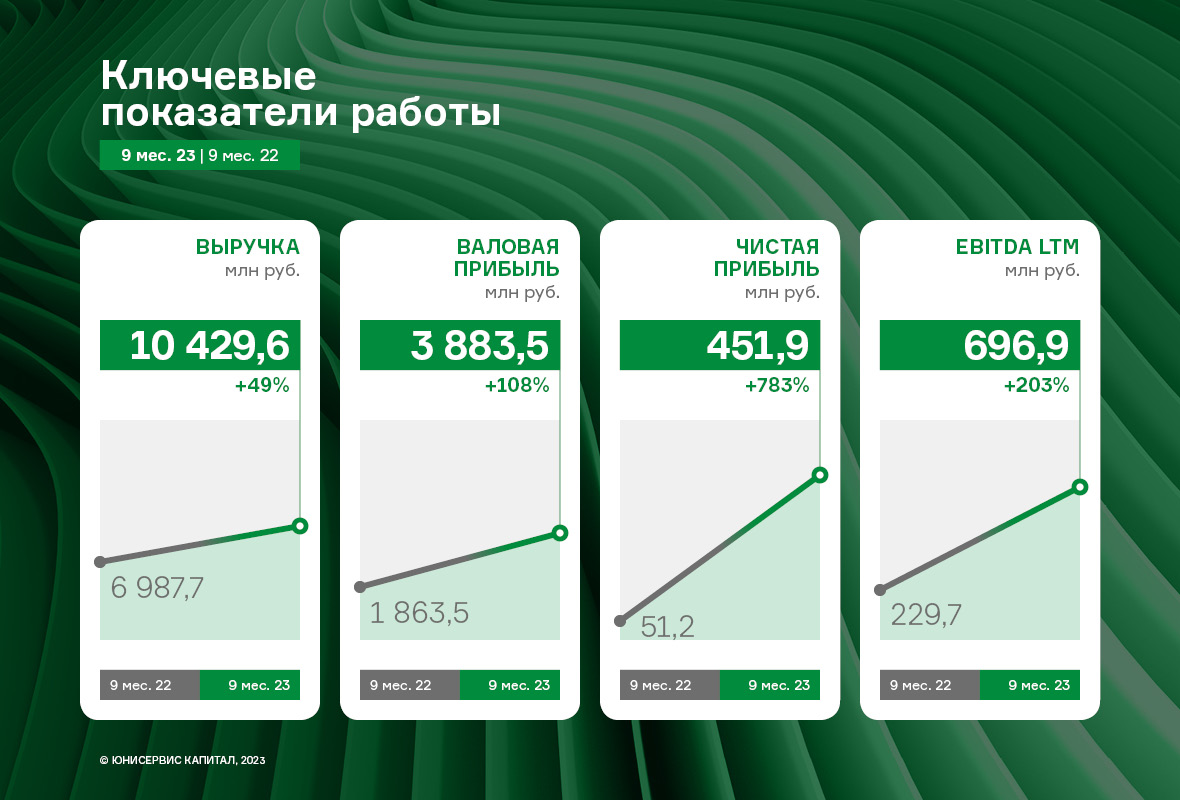

Выручка АО «НХП» за 9 мес. 2023 года составила 10 429,6 млн руб. (+49,3% к АППГ) и уже превысила объема 2022 года. Стабильный рост выручки является следствием увеличения объемов реализации продукции за счет активного развития экспортного направления. Также позитивная динамика продолжает прослеживаться и по следующим показателям: валовая прибыль увеличилась в 2 раза, а чистая прибыль — на 400,7 млн рублей за те же сравниваемые периоды. Показатель EBITDA LTM также показывает положительную динамику — рост более чем в 3 раза.

Финансовый долг на 30.09.2023 г. зафиксирован на уровне 853,6 млн руб. (-34,2% к АППГ). Снижение обусловлено своевременным исполнением обязательств по действующим договорам согласно графикам гашений. Как следствие отметим усиление значений долговой нагрузки, которые показывают существенный запас прочности.

В отчетном периоде эмитент нарастил ключевые показатели деятельности: выручка выросла на 33%, валовая прибыль — на 102%. Увеличились объемы реализации продукции за счет увеличения экспорта. Также отмечается улучшение показателей долговой нагрузки — подробнее ниже.

В 1-м полугодии 2023 г. эмитент существенно расширил ассортимент продукции, поставляемой на экспорт: к зерну добавились продукты переработки зерновых и масличных, которые не облагаются пошлиной. В результате чего доля экспорта увеличилась в общем объеме выручки до 94% (при 79% в АППГ).

Лидером экспортного направления продолжает оставаться Турция, которая является якорным партнером компании. В отчетном периоде доля экспортной выручки от реализации в вышеуказанную страну составила 43%. При этом хочется отметить расширение географии экспорта за счет поставок в Монголию и Корею.

Выручка АО «НХП» за 6 мес. 2023 года составила 6 625,9 млн руб. (+32,7% к АППГ). Стабильный рост выручки объясняется увеличением объемов реализации продукции за счет активного развития экспортного направления. Также позитивная динамика наблюдается и по следующим показателям: валовая прибыль увеличилась практически в 2 раза, а чистая прибыль — на 204,7 млн рублей за те же сравниваемые периоды. Показатель EBITDA LTM также показывает положительную динамику, увеличившись на 65,9% к АППГ.

Рост финансового долга в отчетном периоде составил 19,5% к АППГ или 151,2 млн руб. за счет привлечения дополнительного банковского финансирования на пополнение оборотных средств. При этом отмечается улучшение показателей долговой нагрузки за счет наращивания ключевых операционных показателей.

В рассматриваемом отчетном периоде эмитент показал положительную динамику по ключевым показателям: выручка увеличилась на 32,7%, валовая прибыль увеличилась в 2 раза, чистая прибыль увеличилась более чем в 5 раз. Основная цель эмитента — укрепление и расширение позиции на рынке трейдинга сельскохозяйственных культур на внутреннем рынке России и за рубежом. Ключевыми странами-партнерами эмитента являются Турция, Китай, Киргизия.

В 2023 г. эмитент активно продолжает развивать экспортное направление, доля которого в выручке увеличивается ежегодно. В отчетном периоде, помимо общего увеличения объемов продаж (на 63,6% к АППГ), рост экспортного направления составил 19 п.п. в сравнении с 1-м кварталом 2022 года и зафиксирован на уровне 94% от общей выручки.

Лидером экспортного направления продолжает оставаться Турция, которая является якорным партнером компании. В отчетном периоде доля экспортной выручки от реализации в вышеуказанную страну составила 54%.

Выручка АО «НХП» за 3 мес. 2023 года составила 3 713,7 млн руб. (+63,6% к АППГ). Как отмечалось ранее, рост выручки обусловлен увеличением объемов реализации продукции за счет развития экспортного направления. Также позитивная динамика наблюдается и по следующим показателям: валовая прибыль увеличилась практически в 2,5 раза, а чистая прибыль — на 25,8 млн рублей за те же сравниваемые периоды.

Показатель EBITDA LTM практически сохранился на уровне прошлого года, несущественно снизившись на 4,5%. Главным образом здесь повлиял существенный рост коммерческих расходов (на 853,3 млн руб. в отчетном периоде в сравнении с АППГ), в большей степени из-за продолжающегося роста цены на фрахт).

Рост финансового долга в отчетном периоде составил 52,7% к АППГ или 363,3 млн руб. за счет привлечения дополнительного банковского финансирования на пополнение оборотных средств.

Практически все показатели долговой нагрузки сохранили свое значение на приемлемом уровне, за исключением «Чистый финансовый долг / EBITDA LTM», который зафиксирован на предельном значении. Однако, эмитент планирует наращивать операционный поток, и тем самым постепенно снижать долю чистого финансового долга в EBITDA LTM.

АО «Новосибирскхлебопродукт» продолжает наращивать обороты, развивая экспортное направление деятельности. Напомним, что в 2022 году эмитент занял 2-е место в номинации «Экспортер года в сфере базовой продукции АПК» Всероссийской премии «Экспортер года» и первое место — по СФО.

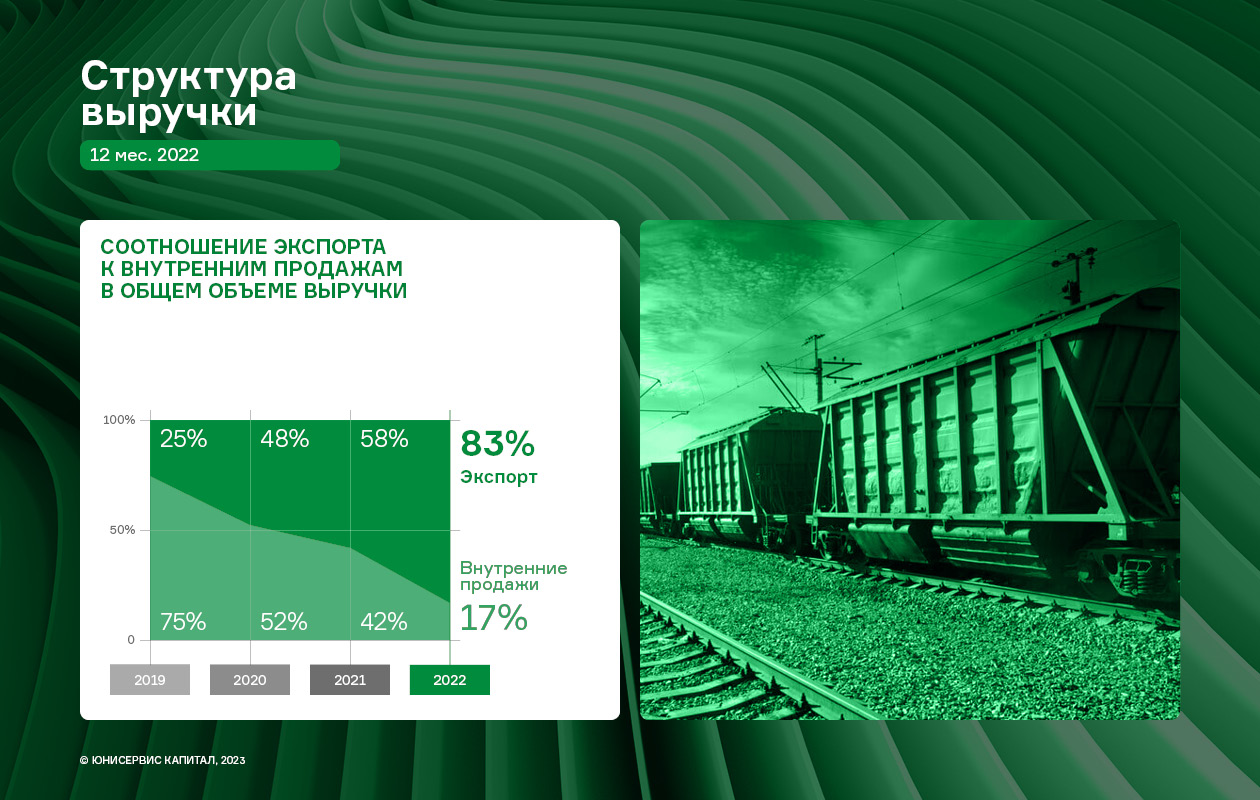

За 2022 год доля экспорта в общей выручке компании составила 83%. Лидером экспортного направления продолжает оставаться Турция, которая является якорным партнером компании. Также в 4-м квартале 2022 г. начались активные поставки в Иран.

Но кроме позитивной динамики объемов реализации и растущей выручки АО «Новосибирскхлебопродукт», продолжает иметь место и отрицательный существенный фактор: рост расходов негативно отразился на финансовом результате компании.

Выручка ПО «НХП» за 12 мес. составила 10 144,8 млн руб. (+29,8% к АППГ). Как отмечалось ранее, рост выручки обусловлен увеличением объемов реализации продукции за счет развития экспортного направления.

Однако, несмотря на позитивную динамику продаж, следует отметить, что чистая прибыль компании за 2022 г. снизилась на 74,2% по сравнению с АППГ и зафиксирован на уровне 67,2 млн руб. На данную ситуацию повлияли следующие факторы: увеличение коммерческих расходов в 2,1 раза (в большей степени рост цены на фрахт), процентов к оплате (за счет роста процентных ставок по вновь привлеченным кредитам в 2022 г).

Рост финансового долга в отчетном периоде составил 4,3% к АППГ.

При этом, следует отметить, что соотношение долга и выручки в течение года изменилось в лучшую сторону за счет увеличения объемов продаж: его значение на 31.12.2022 года составляет 0,08х. Рост собственного капитала за последние 12 месяцев составил 13,8%.

АО «НХП» продолжает активно развивать экспортное направление деятельности — в этом году компания заняла 2-е место в номинации «Экспортер года в сфере базовой продукции АПК» Всероссийской премии «Экспортер года» и первое место — по СФО.

Исходя из текущей политической обстановки, эмитент переориентировал свое целевое направление на страны ближнего зарубежья и государства Азии — активно развивается торговля с Ираном, который недавно присоединился к ШОС (Шанхайская организация Сотрудничества), Средней Азией, а также с Киргизией.

В целом, наблюдается снижение общероссийского экспорта зерна в сравнении с прошлым зерновым годом из-за санкций и логистических сложностей, возникших после начала СВО. Однако, у «НХП» давно сформированы крепкие партнерские отношения с транспортными компаниями, позволяющие сократить данные риски. Это является одним из весомых конкурентных преимуществ эмитента.

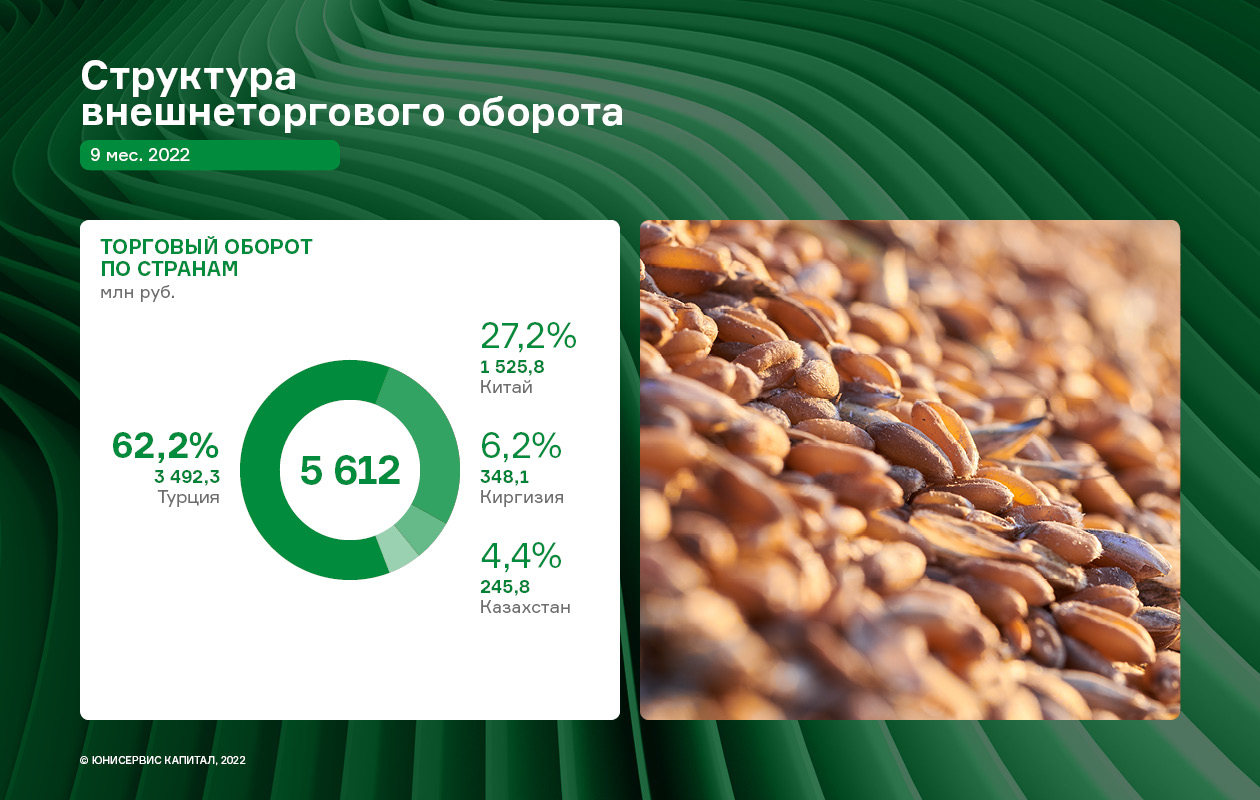

За 9 мес. 2022 г. наибольшую долю во внешнеторговом обороте занимает Турция (62,2%), которая является якорным партнером компании.

Но кроме позитивной динамики объемов реализации и растущей выручки АО «Новосибирскхлебопродукт», имеет место и отрицательный существенный фактор: в значительной мере выросла цена на фрахт. Все вышеперечисленные события нашли свое отражение в разнонаправленной динамике показателей финансовой деятельности.

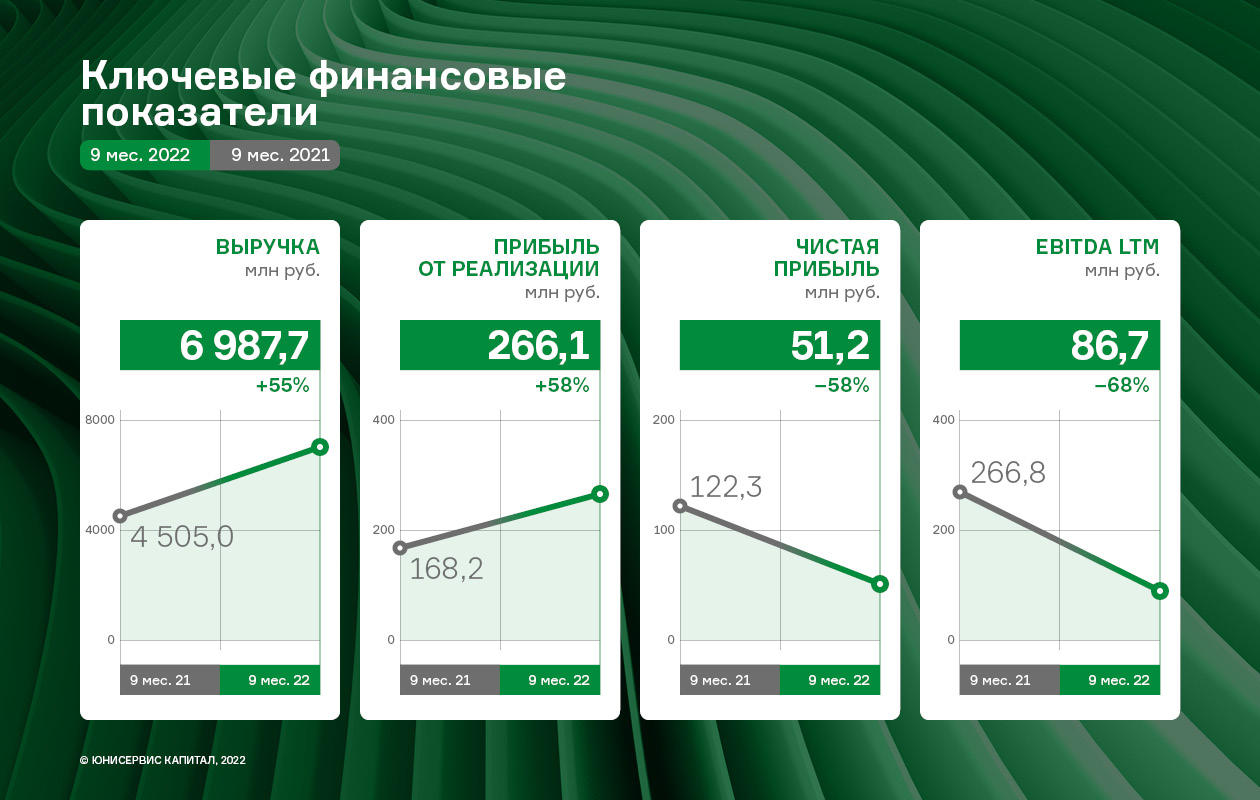

Выручка ПО «НХП» за 9 мес. составила 6 987,7 млн руб. (+55,1% к АППГ), а прибыль от реализации — 266,1 млн руб., увеличившись на 58,2 % по сравнению с аналогичным периодом прошлого года. Как отмечалось ранее, рост выручки обусловлен увеличением объемов реализации продукции за счет развития экспортного направления.

Однако, несмотря на позитивную динамику продаж, следует отметить, что финансовый результат компании по итогам 9 мес. 2022 г. снизился на 58,1% по сравнению с АППГ и зафиксирован на уровне 51,2 млн руб. На данную ситуацию повлияли следующие факторы: рост процентов к оплате (за счет увеличения финансового долга), а также расходов на транспортировку.

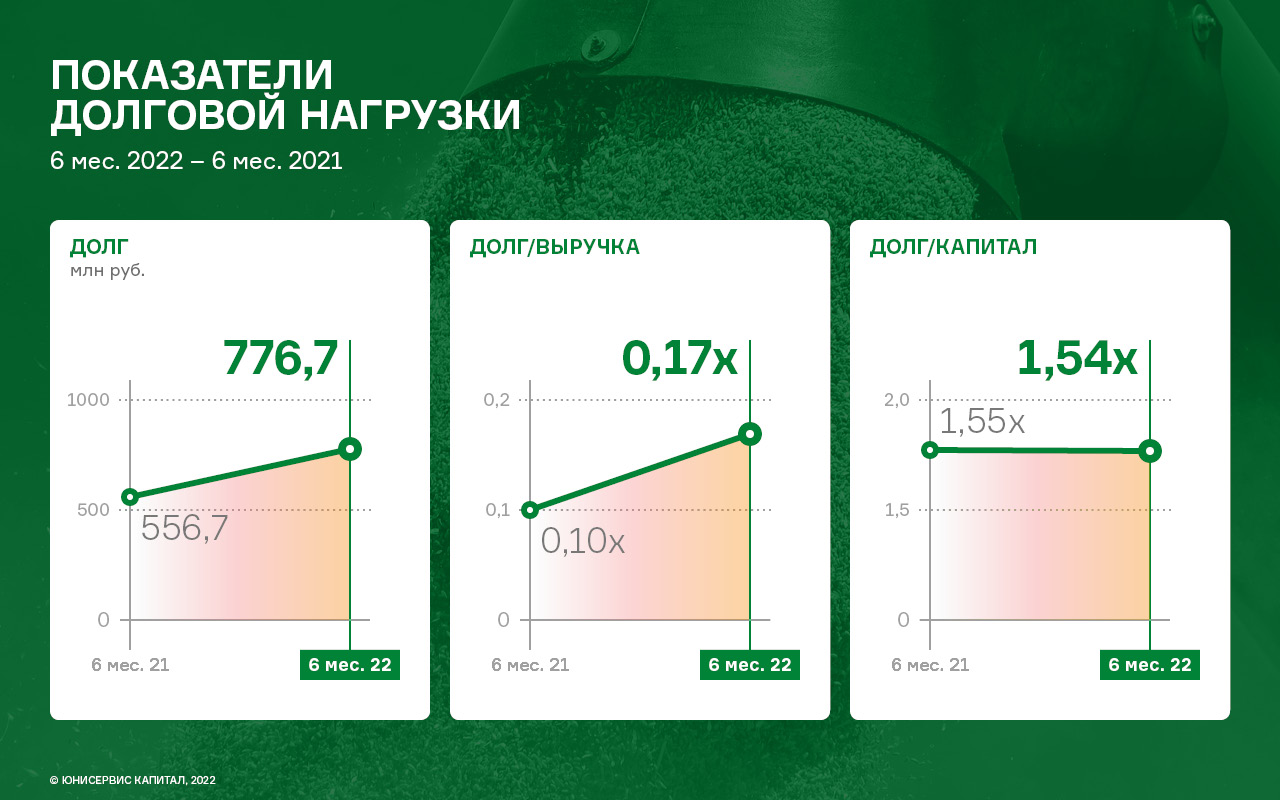

Рост финансового долга в отчетном периоде составил 60,6 % к АППГ: в 3 квартале 2022 года было привлечено дополнительное банковское финансирование в виде краткосрочных кредитов на пополнение оборотных средств.

При этом, следует отметить, что соотношение долга и выручки в течение года изменилось несущественно, его значение на 30.09.2022 года составляет 0,17х. Рост собственного капитала за последние 12 месяцев составил 27,5%.

Основные финансовые показатели деятельности ООО «Кузина» за 9 мес. 2022 г. имеют разнонаправленную динамику: на фоне несущественного снижения выручки (-1,3% к АППГ) эмитент демонстрирует ощутимый рост валовой прибыли.

Объём продаж компании сохранился на уровне прошлого года, и за 9 месяцев 2022 г. составил 356,2 млн руб. Это достигнуто, в первую очередь, за счёт оптимизации прямых производственных затрат, при этом показатель EBITDA LTM на 30.09.2022 зафиксирован на отметке 19,5 млн руб., что ниже значения на 30.09.2021 на 49,3%.

Подобная динамика объясняется значительным объемом прочих доходов в 2021 году, где были отражены разовые субсидии Администрации Новосибирской области в качестве поддержки предприятий, наиболее пострадавших от пандемии коронавируса. Без учёта данных разовых доходов операционный поток 2022 года сопоставим с 2021 годом.

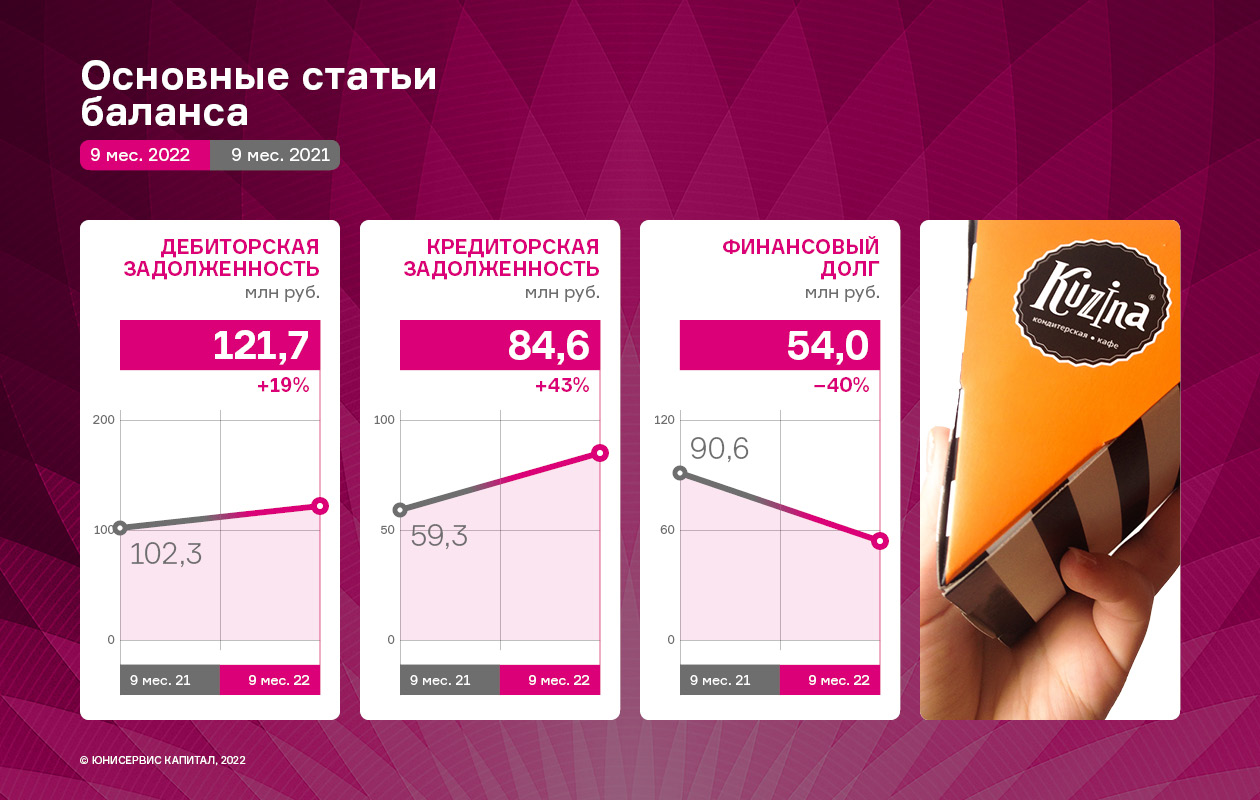

На фоне сопоставимых с прошлым годом финансовых итогов эмитент продолжает последовательно сокращать размер финансового долга, который по итогам 9 месяцев 2022 г. составил 54,0 млн руб., что ниже значения на 30.09.2021 на −40,3%. Это также является минимальным значением за последние три с половиной года.

При этом, снижение наблюдается как по долгосрочным обязательствам (-55,4% к АППГ), так и краткосрочным (-26,2% к АППГ). Помимо снижения финансового долга, изменения коснулись кредиторской (рост к АППГ на 42,6%) и дебиторской задолженности (+18,9% к АППГ). Остальные статьи баланса имеют несущественные отклонения от значений на 30.09.2021.

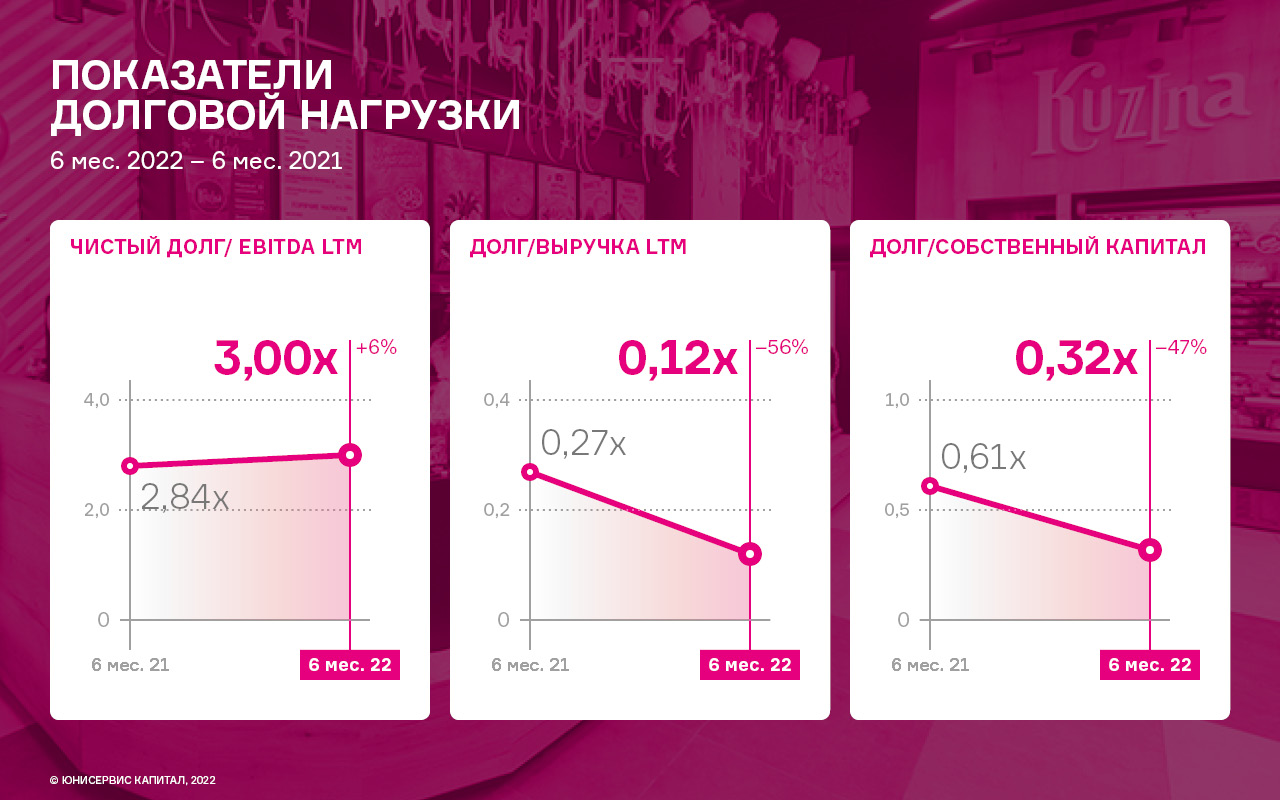

Ключевые показатели долговой нагрузки эмитента на 30.09.2022 находятся в допустимом комфортном диапазоне: [Долг/Выручка LTM] и [Долг/Собственный капитал] сократились практически вдвое, на 45,9% и 42,2%, соответственно.

В заключении отметим, что в условиях высокой макроэкономической неопределённости эмитент сохраняет стабильный операционный поток, позволяющий легко обслуживать текущий финансовый долг (показатель ICR на 30.09.2022 равен 12,64) при наличии существенного резерва по наращиванию дополнительных долговых обязательств.

По итогам работы за 9 месяцев 2022 года объем выручки эмитента достиг докризисного уровня, составив 441,7 миллионов рублей. Несмотря на сложное время, компания сохраняет высокий уровень рентабельности и запускает в работу сразу несколько крупных проектов.

За всю историю своей успешной деятельности компания реализовала ряд масштабных проектов, среди которых: оснащение системами вентиляции более 400 гипермаркетов и распределительных центров «Магнит», крупные нефтегазовые проекты НОВАТЭКа, Газпрома, СИБУРа, Транснефти, а также решения для станций Московского центрального диаметра.

В текущей макроэкономической ситуации эмитент продолжает получать новые заказы, в том числе, на крупные инфраструктурные проекты. В компании отмечается, что, несмотря на спад заказов в строительной сфере, спрос на продукцию восстанавливается и ситуация стабилизируется.

Выручка компании составила 441,7 млн руб. Структура портфеля проектов ООО «НТЦ Евровент» в текущей экономической ситуации претерпевает изменения: на смену некоторых проектов по строительству и реконструкции коммерческих объектов приходят государственные проекты.

Однако, при сохранившемся объеме выручки, следует отметить снижение прибыли от реализации на 18,1%. Основными причинами такой отрицательной динамики являются рост стоимости комплектующих (как следствие, рост себестоимости готовой продукции), а также рост коммерческих и управленческих расходов, непосредственно связанных с основной деятельностью ООО «НТЦ Евровент».

Долговая нагрузка у эмитента возникла только в 4-м квартале 2021 года за счет привлечения облигационного займа в размере 50 млн руб. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,16х, т.е. операционного потока компании более чем достаточно для обслуживания своих обязательств.

Эмитент предлагает своим заказчикам два варианта исполнения проектов — оборудование только из российских комплектующих и вентиляционные установки с применением иностранных деталей.

На данный момент завод полностью перестроил производство, исключив все риски, связанные с импортом комплектующих из недружественных стран. Порядка 80% от общего объема занимают российские комплектующие, а остальные 20% приходятся на китайские аналоги.

В рамках обеспечения бесперебойной работы производства, компания пересмотрела свою складскую программу, увеличив запасы комплектующих с большим сроком доставки.

Все показатели рентабельности ООО «НТЦ Евровент» исторически находятся на высоком уровне. Однако, в отчетном периоде наблюдается несущественное снижение в сравнении с АППГ: валовой рентабельности — на 3,9 п.п., операционной — на 8,0 п.п., рентабельности по чистой прибыли — на 11,8 п.п.

Главным образом на данную ситуацию оказали влияние рост стоимости комплектующих, а также увеличение расходов, связанных с производством.

Что касается рентабельности деятельности, в снижении ключевую роль сыграл налог на прибыль, ставка которого с 2022 г. составляет 13%. Ранее, с 2017 по 2021 гг., для ООО «НТЦ Евровент» действовала ставка налога на прибыль в размере 2% (Соглашение № 80 об осуществлении деятельности на территории опережающего социально-экономического развития «Тольятти» от 12.10.2017 г.).

ООО «НТЦ Евровент» прогнозирует рост выручки по итогам 2022 года за счет реализации новых проектов. Так в рамках государственной поддержки бизнеса губернатором Самарской области было принято решение о создании реестра местных производителей, благодаря которому ООО «НТЦ Евровент» уже получило два объекта, строящихся в Тольятти.

Также компания готовится до конца года начать работу по двум масштабным проектам, один из которых является знаковым на территории России. Только эти два заказа, не считая других задач, находящихся в работе у эмитента, обеспечат полную загрузку завода, по меньшей мере, до конца 1 кв. 2023 года.

Финансовые результаты эмитента по итогам первого полугодия 2022 года имеют положительную динамику относительно показателей прошлого года.

Так выручка выросла на +7,5% до значения 244,2 млн руб., валовая прибыль увеличилась практически на треть и составила 136,1 млн руб., а операционная прибыль незначительно сократилась (на 1,8 млн руб. к АППГ).

На фоне умеренного роста масштабов деятельности ООО «Кузина» продолжает существенно сокращать размер финансового долга, который по итогам 6 месяцев 2022 года составил 61,4 млн руб., что ниже значения на 30.06.2021 на −44,6%. Это также является минимальным значением за три последних года.

При этом, снижение наблюдается как по долгосрочным обязательствам (-45,3% к АППГ), так и краткосрочным (-43,9% к АППГ). Снижение финансового долга оказало пропорциональное влияние на величину запасов, которые сократились на −42,7% до 39,6 млн руб. Остальные статьи баланса имеют несущественные отклонения от значений на 30.06.2021.

Ключевые показатели долговой нагрузки эмитента на 30.06.2022 находятся в допустимом комфортном диапазоне: [Долг / Выручка LTM] и [Долг / Собственный капитал] сократились практически вдвое, на −56,2% и −47,0%, соответственно.

При сохранении текущей динамики развития основных финансовых показателей деятельности во втором полугодии 2022 года позволит ООО «Кузина» легко обслуживать свой финансовый долг (показатель ICR на 30.06.2022 равен 7,19) при наличии существенного резерва по наращиванию долговых обязательств.

Несмотря на усиливающийся режим санкционного давления, АО «Новосибирскхлебопродукт» продолжает наращивать объемы бизнеса за счет активного развития экспортного направления, а также роста цен на зерно относительно 2021 года.

Это подтверждается результатами работы компании за 6 мес. 2022 года: выручка составила 5,0 млрд рублей (+80,9% к АППГ), Прибыль от реализации — 314,0 млн руб. (+148,4% к АППГ).

АО «Новосибирскхлебопродукт» в своей модели успешно объединяет производство (переработку и хранение) и торговлю сельскохозяйственными культурами. Экспорт занимает более 60% продаж компании.

Помимо деятельности в основном регионе присутствия — Сибири, где расположено два собственных элеватора, компания активно закупает различные агрокультуры в центральной части России.

Также эмитент, вместе с зарубежными партнерами, готовится организовать на территории России сразу несколько разного рода производств по переработке зерновых культур для тех клиентов, которые ранее приобретали у компании сырье.

Это позволит эмитенту разнообразить товарную матрицу за счет продукции собственного производства, и, тем самым, повысить маржинальность сделок.

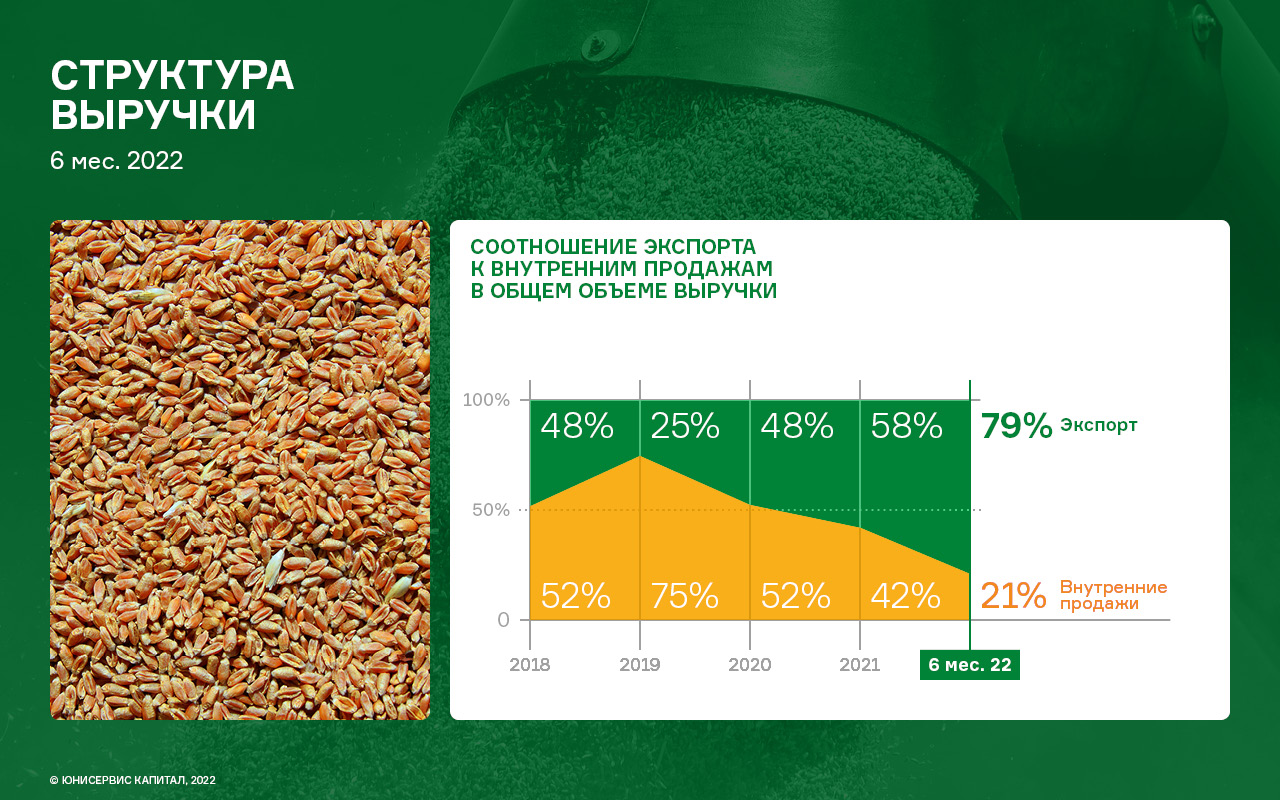

В качестве преимуществ деятельности АО «Новосибирскхлебопродукт» можно выделить стабильное снабжение иностранных и российских перерабатывающих предприятий качественным сырьем. Постоянными странами-партнерами эмитента являются Казахстан, Турция, Китай. В отчетном периоде экспорт составил 79 % от общего объема продаж.

Рост объемов продаж отразился на статьях баланса — по состоянию на 30.06.2022 г. дебиторская задолженность возросла на 99,3 %, кредиторская задолженность — в 5,4 раз. Запасы увеличились на 348,4 млн руб.

Стоит отметить, что балансовые показатели в течение года демонстрируют существенную волатильность, что связано с высокой сезонностью операционной деятельности компании: летом реализуются практически все запасы и осуществляется финансирование сельхозпроизводителей через авансовые платежи, в результате заметно вырастает дебиторская задолженность. В целом структура баланса ликвидна, по состоянию на 30.06.2022 г. коэффициент текущей ликвидности составил 1,38х.