ООО «СДЭК-Глобал» продолжает активно развиваться за счёт новаций, введенных в 2024 и начале 2025 года.

Среди эффективных инноваций — внедрение доставки в режиме «день в день», новый инструмент маршрутизации, размещение рекламных баннеров в мобильном приложении «СДЭК» через технологию Adtech, Также свои результаты приносит ставка на активное развитие собственного платёжного агрегатора CDEK Pay и e-commerse платформы CDEK Shopping. Компания планирует продолжить развитие новых проектов, которые доказали свою эффективность и помогли укрепить позиции на рынке логистики и доставки. А также нарабатывает опыт в создании интеграционных решений для селлеров крупнейших маркетплейсов, помогающих сокращать издержки на хранение, доставку и возврат товара.

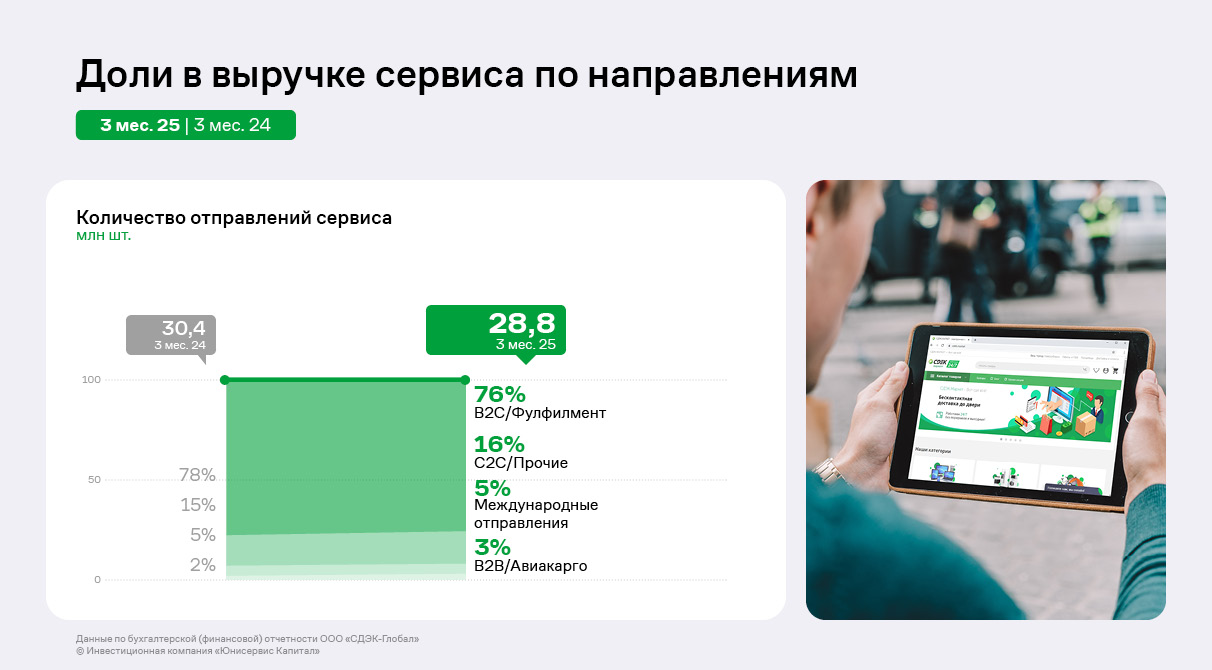

В феврале «СДЭК» зафиксировал новую высоту — отправил миллиардную по счёту посылку. Если же обратиться к результатам 1 квартала 2025 года, ежесуточное количество отправлений осталось на уровне АППГ.

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, неизменно продолжает оставаться направление B2C / Фулфилмент, доля которого по итогам 1 квартала 2025 года несущественно сократилась до 76%. Сегмент С2С, который является приоритетным направлением развития, демонстрирует динамичное развитие, что отражается как в росте клиентской базы, так и в кратном увеличении выручки за последние 3 года.

Этому способствует развитие сервисов для частных лиц. Так, каталог пополнился сервисами «Кладовка» (услуга хранения личных вещей) и «Переезд» (с предоставлением документов для компенсации затрат, например, работодателем).

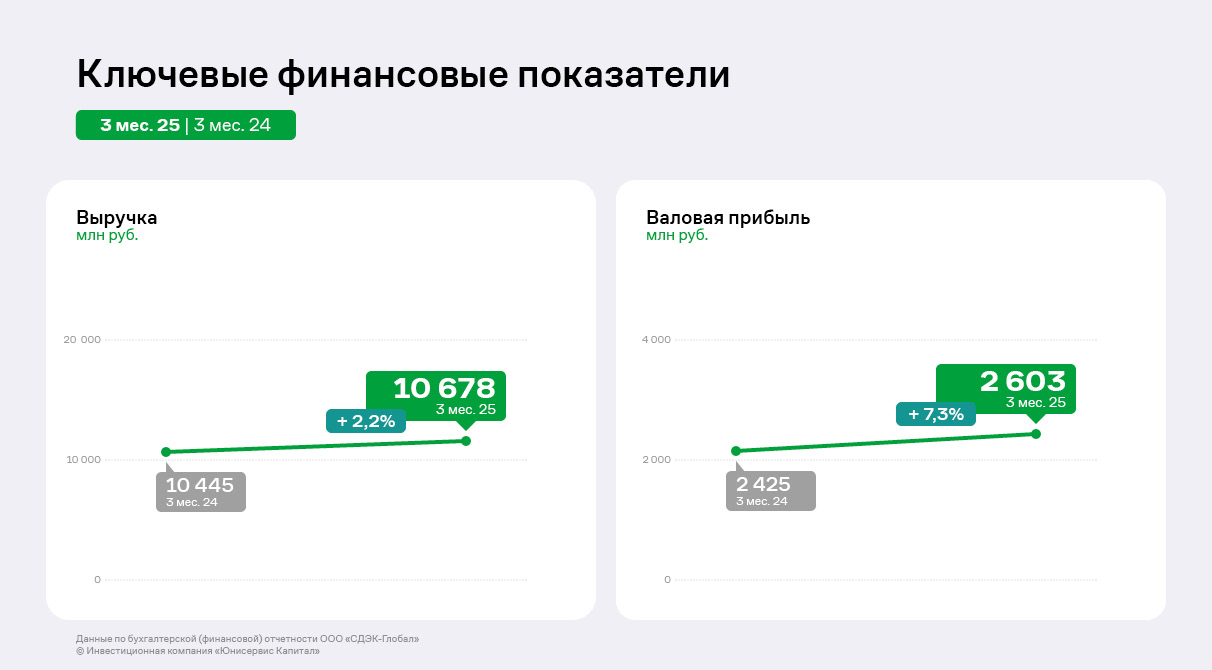

Ключевые финансовые показатели Эмитента демонстрируют позитивную динамику: выручка ООО «СДЭК-Глобал» выросла на 2,2% относительно АППГ до 10,7 млрд руб. Валовая прибыль аналогично демонстрирует увеличение – рост составил 7,3% к 1 кварталу 2024 года.

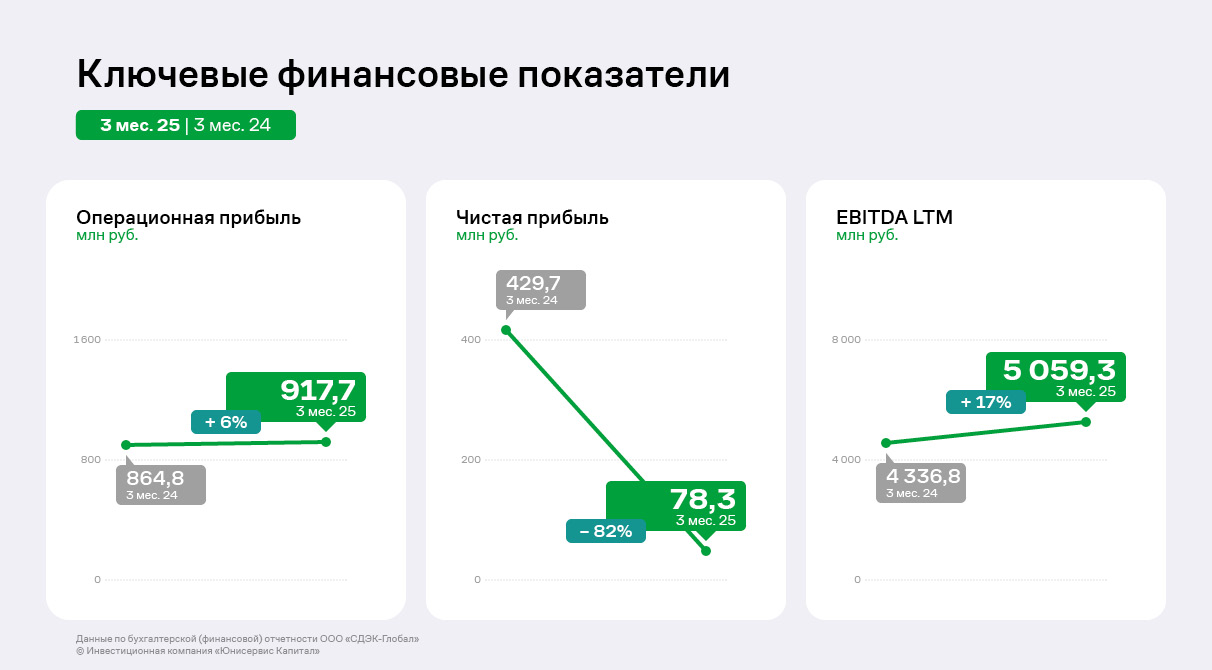

Операционная прибыль вслед за выручкой и валовой прибылью выросла на 6% до 917,7 млн руб. Однако на общем фоне выделяется показатель чистой прибыли, которая продемонстрировала снижение до 78,3 млн руб. (-82% к АППГ). Данное снижение объясняется существенным ростом процентов к уплате на 74% к АППГ до 406,8 млн руб. вследствие ужесточения ДКП со стороны ЦБ РФ и, следовательно, роста стоимости заёмных средств.

Однако ключевая финансовая метрика, которая отражает финансовое положение Эмитента, EBITDA LTM, увеличилась на 17% до 5 млрд руб., что существенно укрепляет финансовое состояние ООО «СДЭК-Глобал».

Общая положительная динамика финансовых результатов отразилась и на балансе Эмитента: валюта баланса увеличилась на 5% к уровню 1 квартала 2024 года и составила 21,9 млрд руб. Несущественное снижение основных средств вызвано начислением амортизации. Собственный капитал Эмитента увеличился на 13,7% относительно АППГ до 4,2 млрд руб. вследствие ежеквартального получения чистой прибыли. Финансовый долг Эмитента планомерно снижается согласно графику гашения.

Долговая нагрузка Компании традиционно крайне несущественна и, более того, демонстрирует снижение: показатели чистый долг/EBITDA LTM и долг/выручка LTM остаются в комфортной для Компании зоне. Данная динамика долговой нагрузки связана как со снижением финансового долга, так и с ростом финансовых результатов Эмитента. Коэффициент покрытия процентов (ICR) демонстрирует снижение до уровня 3,34х вследствие существенного роста процентов к уплате LTM, однако всё еще находится на высоком уровне.

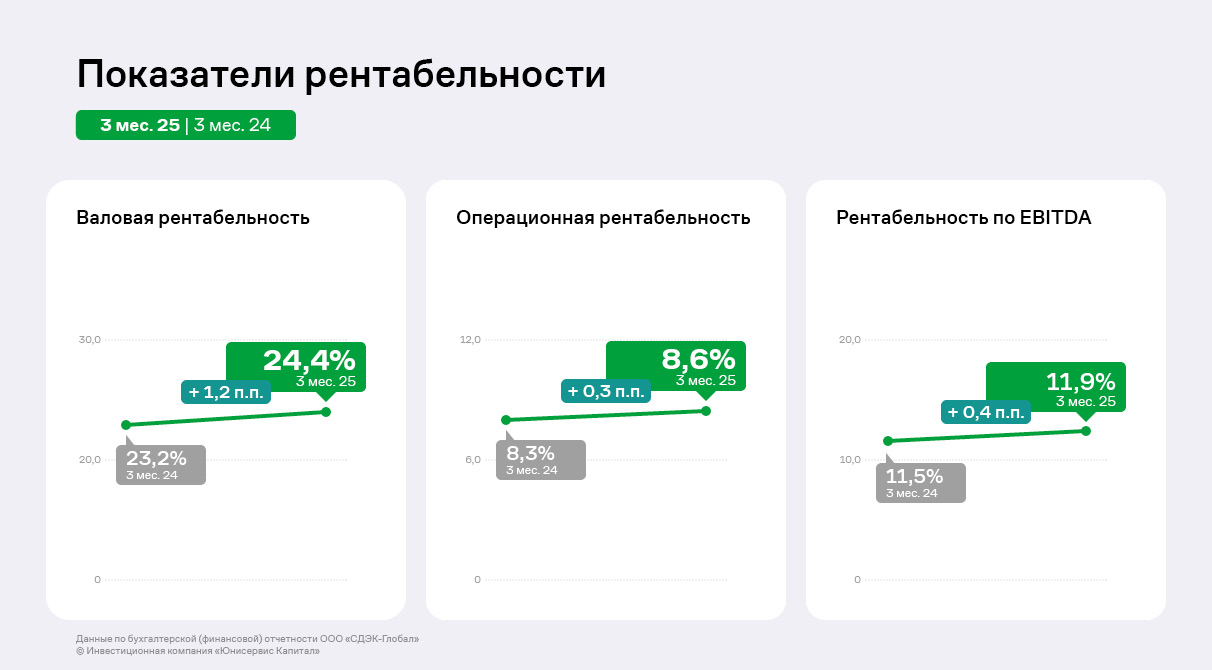

Все показатели рентабельности демонстрируют позитивную динамику вследствие улучшения основных финансовых показателей. Следует отметить, что все показатели рентабельности превышают среднеотраслевые значения.

Стратегия компании до конца года предполагает существенные вложения в складскую инфраструктуру, IT-оборудование и программное обеспечение, разработку и обновление собственных цифровых сервисов, в том числе с использованием искусственного интеллекта. ИИ внедряют в работу аналитиков, юристов и клиентских менеджеров, сокращая время на обработку данных и высвобождая ресурсы для дальнейшего развития.

Компания «ХРОМОС Инжиниринг» продолжает расширение деятельности и освоение новых направлений.

В 2024 году произошло расширение производства: в г. Дзержинск введён в эксплуатацию новый цех площадью 1 тыс. кв. м. Приобретено оборудование (в том числе, роботизированное) для производственной площадки в Нижнем Новгороде. Расширен токарно-фрезерный участок в г. Нижний Новгород, где изготавливаются комплектующие для собственного производства. Развивается направление по металлообработке для удовлетворения собственных потребностей и реализации продукции сторонним клиентам. Для реализации данных целей Эмитент приобрел 100% акций компании АО «Нижегородское предприятие «Элеватормелькомплект», которому принадлежит производственное помещение в г. Нижний Новгород общей площадью более 3 700 кв. м.

Профинансированы эти инвестпроекты при помощи облигационных займов. В течение 12 месяцев компания разместила два выпуска биржевых облигаций: БО-01 объёмом 500 млн руб. и БО-02 на 250 млн руб. Бумаги первого выпуска включены в Сектор РИИ и оба выпуска — в Сектор Роста Мосбиржи.

В 2025 году Группа компаний занимается внедрением системы департаментов. В активной фазе строительство производственной площадки в ОАЭ.

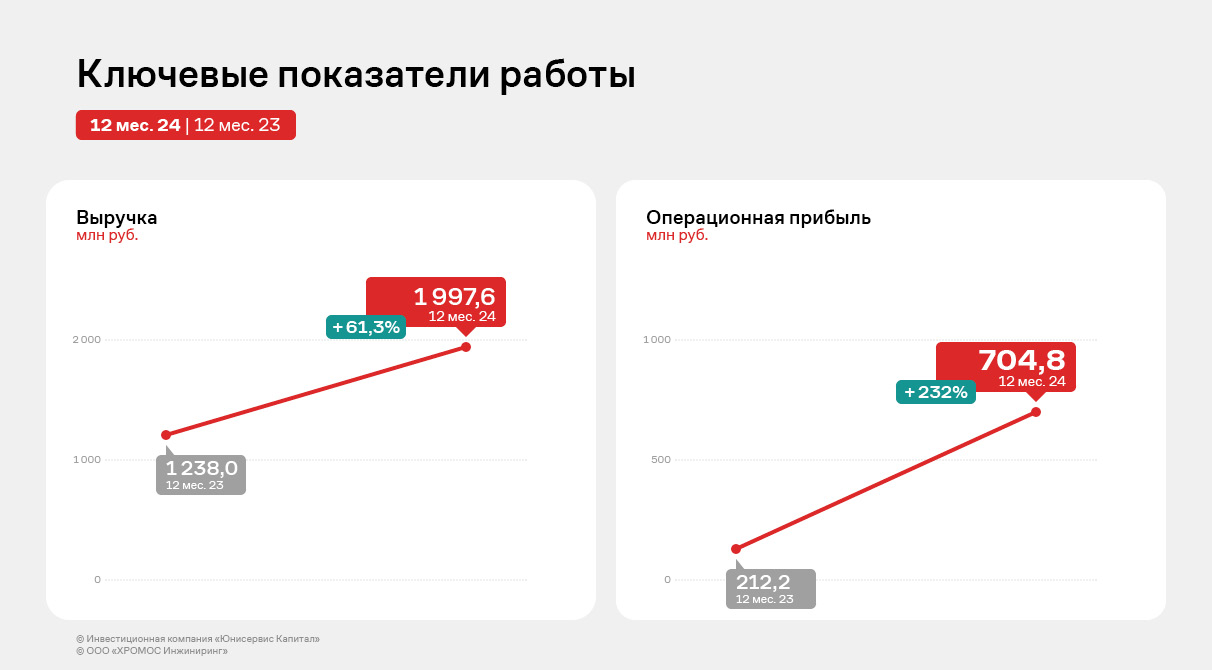

Рассмотрим более подробно результаты деятельности компании за 12 месяцев 2024 г.

По итогам работы 12-ти месяцев 2024 года эмитент продолжает демонстрировать положительную динамику своей финансово-хозяйственной деятельности: выручка зафиксирована на уровне 1 997,6 млн руб. (+61,3% к АППГ), показатели прибылей показывают положительную динамику.

Фундаментальный показатель EBITDA Adj зафиксирован на рекордном уровне — 728,4 млн руб. Также рентабельность Эмитента за 2024 год выросла на 10 п.п. вследствие роста основных финансовых результатов.

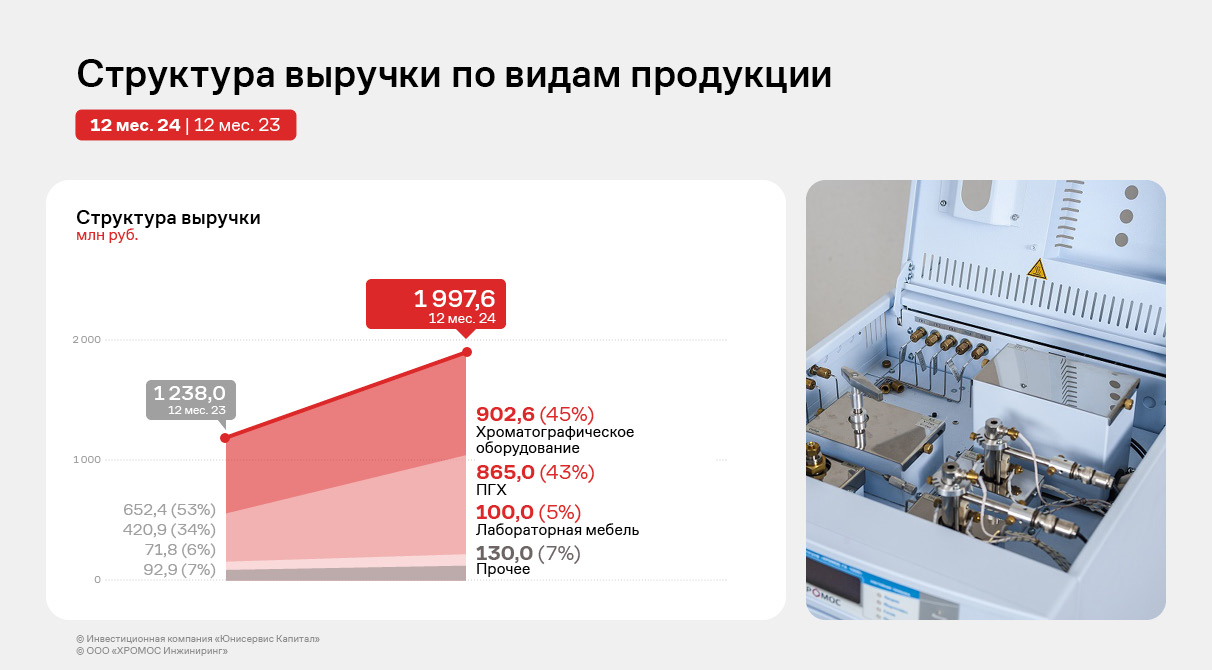

Следует отметить и диверсификацию продукции Эмитента, которая увеличилась по сравнению со структурой выручки за 2023 год – доли, которые занимает тот или иной вид продукции распределены более равномерно.

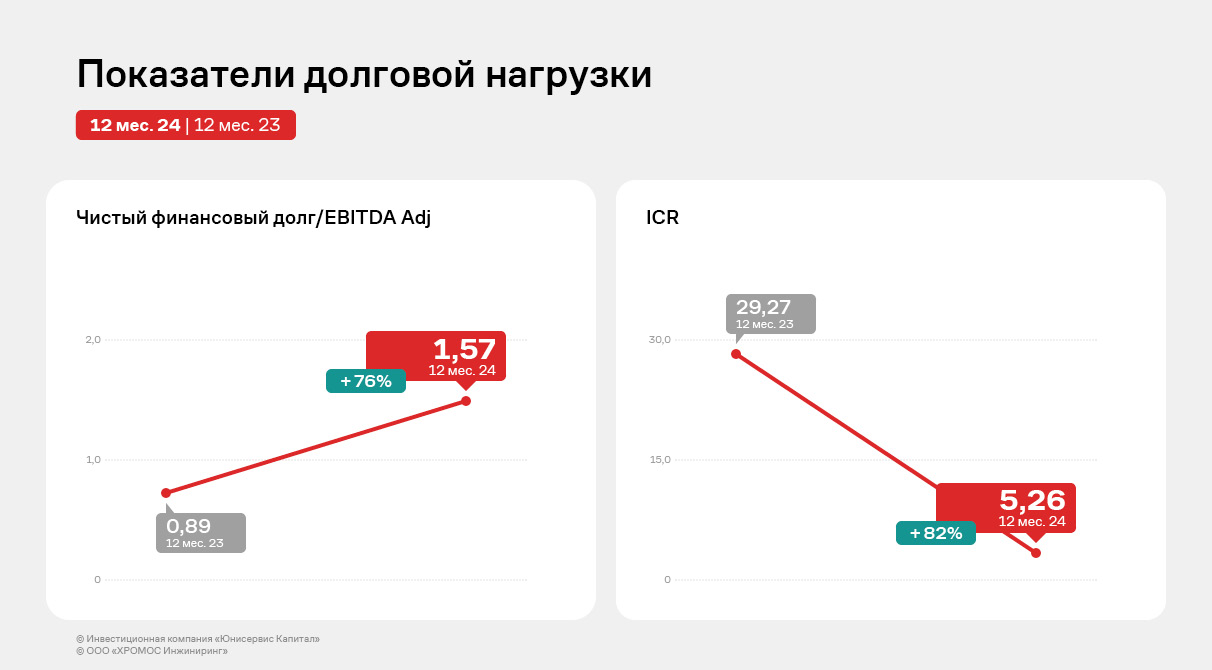

В отчётном периоде произошел существенный рост финансового долга (в 4 раза к АППГ) преимущественно за счёт привлечения двух облигационных займов в объёме 750 млн руб., а также заключения кредитного договора с Фондом развития промышленности.

Выпуски БО: 500 млн руб. от первого выпуска направлены на приобретение оборудования для развития производственного участка в Нижнем Новгороде, нового цеха в Дзержинске, инвестиции в научные разработки, а также на пополнение оборотных средств. Денежные средства от второго выпуска (250 млн руб.) направлены на пополнение оборотного капитала Компании для возможности увеличения объёмов производства продукции с целью покрытия возросшего спроса как со стороны постоянных, так и новых клиентов.

Несмотря на существенный рост финансового долга, который обусловлен по большей части двумя выпусками биржевых облигаций на общую сумму 750 млн руб., текущие показатели долговой нагрузки всё еще находятся в приемлемых пределах за счёт усиления ключевых операционных показателей.

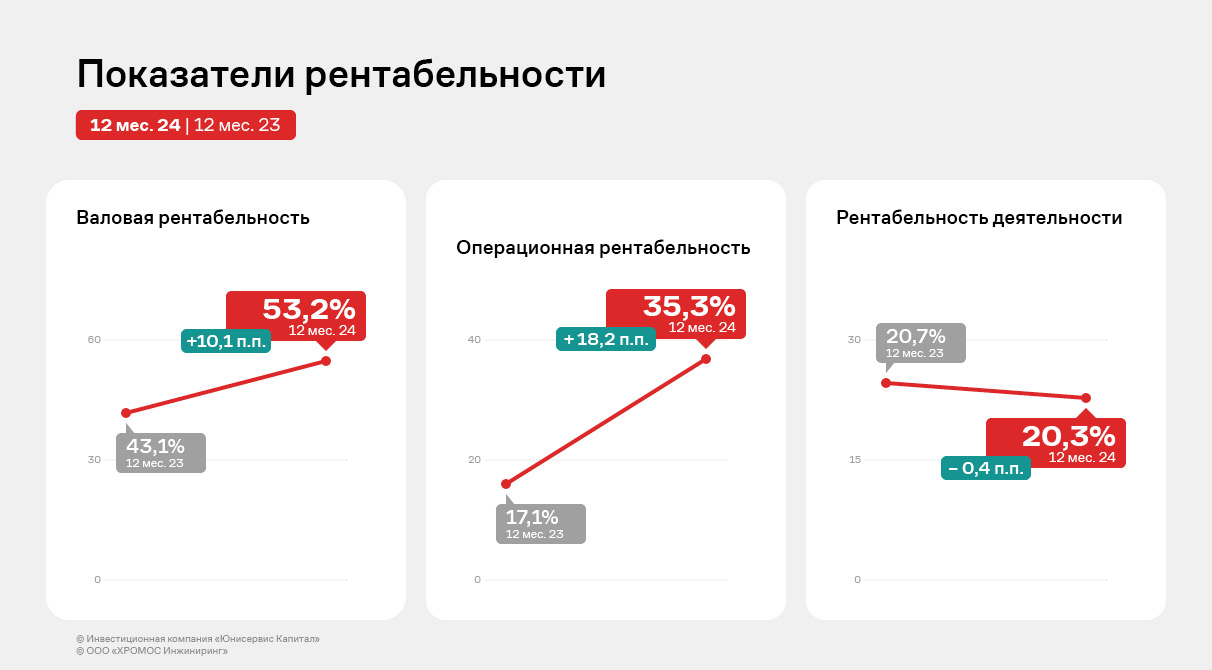

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А благодаря наличию собственной производственной площадки и учебного центра, эмитент продолжает оптимизировать затраты.

Новостной фон вокруг компании тоже в целом позитивный. «ХРОМОС инжиниринг» играет заметную роль в вопросах импортонезависимости отечественной нефтехимической и добывающей промышленности: собственные разработки компании востребованы крупнейшими игроками нефтегазового рынка. «ХРОМОС» участвует в совместных проектах с Газпром ВНИИГАЗ, работает над усовершенствованием отраслевой нормативной базы. А также входит в пул компаний, которые получают поддержку Российского экспортного центра (РЭЦ) с одобрения Президиума Государственного Совета РФ. В 2024 году общество получило статус малой технологической компании (МТК). А ГК «ХРОМОС» выиграла заявку на получение гранта по программе «Доращивания» от Центра поддержки инжиниринга и инноваций, созданного в России с целью стимулирования малых и средних предприятий на усовершенствование продуктовых линеек.

За 9 месяцев 2024 года компании удалось увеличить количество сайтов по новым брендам, а также укрепить позиции по основным показателям финансовой деятельности.

В феврале 2024 года к платформе эмитента был подключен бренд AMBERTRUCK. Планомерно растёт число сайтов и других брендов. К концу 3 квартала 2024 года количество сайтов бренда увеличилось до 22. На конец 9 мес. 2024 года общее количество сайтов достигло 672 в сравнении с 619 на конец 2023 года (+8,5%). Сейчас компания активно ведёт переговоры с дилерами других марок, подключение которых возможно в течение 2025 года.

Компания продолжает активно сотрудничать с китайскими брендами: Baic, Kaiyi, ORA, SWM, Foton. Baic и Kaiyi занимают в общей структуре подключённых сайтов 12% и 13% соответственно.

При том, что с начала 2023 года от квартала к кварталу эмитент показывал средний ежеквартальный прирост выручки на уровне 12%, в 3 квартале 2024 года у эмитента произошло снижение выручки в разрезе поквартальной динамики — 46,9 млн. руб. против 59,9 млн руб. во 2 квартале 2024 года. Такое снижение оборотов было плановым — эмитент провел ряд мероприятий, направленных на улучшение бизнес-процессов и изменение ценообразования с целью повышения лояльности клиентов. Как итог, компания уже фиксирует рост положительной обратной связи со стороны клиентов, а улучшенные бизнес-процессы покажут результаты в перспективе 6 — 12 месяцев.

По ожиданиям эмитента рост цен на автомобили, вызванный повышением утилизационного сбора и ростом инфляции, а также увеличение ключевой ставки ЦБ РФ приведут в будущих периодах к закрытию части дилерских центров, пользующихся услугами эмитента, что соответствующим образом окажет влияние на выручку самого эмитента по текущим клиентам.

Тем не менее, за 9 месяцев 2024 года компания достигла выручки на уровне 162 млн руб., что выше аналогичного показателя прошлого года почти на треть. Эффективная деятельность работы за 9 месяцев 2024 года отразилась и на скорректированном показателе Adj EBITDA LTM, который достиг 88,9 млн руб. — это на 7% выше показателя 12 месяцев 2023 года.

При этом важно учитывать, что подключение нового бренда в среднем занимает несколько месяцев. Полноценный эффект от нового контракта на финансовой деятельности компании, как правило, отражается только через несколько кварталов отчётности.

Также стоит отметить, что эмитент демонстрирует в целом высокую рентабельность для отрасли — в пределах 13-14%, чистая прибыль компании год к году увеличилась на 38%, что ещё несколько увеличило показатель рентабельности.

Во 2 квартале 2024 года компанией были привлечены денежные средства путем выпуска биржевых облигаций на сумму 150 млн руб. На 30.09.2024 года в обращении находилось 139 млн руб., а показатель [Общий долг/Adj. EBITDA LTM] был равен 1,6, что отвечало комфортному уровню долговой нагрузки компании.

Однако, в конце ноября 2024 года в рамках добровольной оферты треть выпуска в сумме 48,4 млн руб. была выкуплена у инвесторов. Поэтому показатель [Общий долг/Adj. EBITDA LTM] снизился до 1,02. И это, безусловно, окажет влияние на финансовые итоги 2024 года.

Вновь привлекать финансирование компания на данный момент не планирует, а в ближайшее время приступит к воплощению нового плана по работе с оставшейся суммой привлеченных денежных средств.

ООО «Транс-Миссия» поделилось финансовыми результатами за 9 месяцев 2024 года. Текущие макроэкономические вызовы затронули всех участников рынка такси, включая эмитента, который является владельцем сервисов «Таксовичкоф» и «Ситимобил». О том, какие мероприятия проводит компания для поддержания стабильности — в материале.

Текущие макроэкономические вызовы затронули всех участников рынка такси, наблюдаются и структурные изменения: сокращается спрос на автомобили премиального класса, клиенты предпочитают заказывать машины класса «Эконом» и «Комфорт».

Общий рост цен на такси по стране — ожидаемый ответ на повышение стоимости ремонта машин и затрат на топливо. Среди ключевых инструментов для поддержания финансовых и операционных показателей ООО «Транс-Миссия» — динамическое ценообразование и углубленная аналитика данных.

Благодаря усиленному анализу данных, эмитент оптимизировал политику коммуникации и выдачи промокодов пользователям на скидки и бонусные баллы. Сейчас специалисты компании составляют более точную карту пользовательского поведения — не по всей географии присутствия организации, а в конкретных регионах. Для этого они проводят разнообразные тестирования по клиентским сегментам.

Ещё один способ снижать риски и затраты — актуализация автопарка и замена европейских моделей автомобилями из дружественных стран. Сейчас компания активно закупает продукцию автопрома из Поднебесной. Ранее обнародованные планы по закупке партии «Москвичей» пока поставлены на паузу, вместо них организация приобрела для своего лизингового проекта «СитиПарк» китайские Haval M6, после реализации которых будет произведена новая закупка.

Существенную роль играет 580-ФЗ о такси, который резко ограничил количество потенциальных водителей.

«Транс-Миссия» готова и к грядущим вызовам: в конце июля ЦБ ввёл новые тарифы по страхованию гражданской ответственности перевозчиков перед пассажирами. Эти тарифы вступили в силу с 1 сентября.

В компании ожидают, что цены для пассажиров вырастут и предполагают незначительное сокращение количества поездок. Однако существенного влияния нововведения на показатели эмитента не предвидится, потому что страхование жизни и здоровья пассажиров уже были изначально заложены в критерии ценообразования на услуги компании.

Изменения на рынке отразились и на операционных результатах компании: с учётом возникшего кадрового голода на рынке услуг такси, GMV сервисов в 3 квартале 2024 года сократился к среднегодовому уровню на 13% до 741 млн руб. в квартал.

При этом основной вклад в снижение обеспечила динамика заказов в Москве, но в странах СНГ наблюдался рост объема перевозок. В Санкт-Петербурге и крупных городах России — снижение в 3 квартале 2024 года составило не более 9-12% от среднегодового уровня.

Средний чек в сервисе «Таксовичкоф» показал рост к началу года на 18% (с 310 руб. до 365 руб.), в сервисе «Ситимобил» показатели среднего чека с 1 квартала 2024 года выросли на 15% с 298 до 344 руб.

При этом динамика по городам отличается существенно: наиболее сильные позиции «Таксовичкоф» в Санкт-Петербурге, где средний чек вырос на 50% по сравнению с 1 кв. 2024 и достиг значения 1130 рублей благодаря большой и лояльной базе клиентов.

Рост цен дискаунтера «Ситимобил» менее заметен, но в Москве средний чек увеличился почти до 500 рублей.

В остальных городах средний рост цен к 1 кварталу составил 15%, но в числовом значении средний чек не превышает 350 руб. за поездку.

Снижение GMV отразилось на снижении выручки эмитента, однако проводимая оптимизации операционных процессов обеспечила рост рентабельности и прибыли по отношению к аналогичному периоду прошлого года (АППГ). Так, при снижении выручки с 945,4 млн руб. до 814,2 млн руб., операционная прибыль выросла на 100% с 214,4 млн руб. до 428,4 млн руб., чистая прибыль выросла с 61,5 млн руб. до 74,2 млн руб.

В итоге рентабельность показала значительный рост: к 30.09.2024 LTM валовая рентабельность достигла 50%, операционная – 45%, рентабельность по чистой прибыли – 7%. При этом за 9 месяцев 2024 года показатели еще выше: операционная около 53%, рентабельность по чистой прибыли – более 9%.

Основная статья баланса – дебиторская задолженность, составляющая 88% от валюты баланса. К значениям на начало года дебиторская задолженность увеличилась на 26,7%. Дебиторская задолженность состоит из взаиморасчётов с крупнейшими таксопарками по выполняемым заказам.

Финансовый долг увеличился на 4,2% благодаря привлечению краткосрочного финансирования от ПАО «ТКБ Банк».

При этом показатели «Чистый долг/EBITDA» и «Долг/Собственный капитал» сократились к значениям на начало года на 24% и 15% соответственно.

Несмотря на высокие показатели долговой нагрузки, компания своевременно обслуживает свои обязательства. Так, 3 мая 2024 года эмитент погасил облигационный выпуск в размере 60 млн руб., 14 августа удовлетворил все заявки, поданные по безотзывной оферте в размере 1 136 облигаций по 100% стоимости от номинала, а с октября компания начала ежемесячную амортизацию (погашение) по выпуску на 80 млн руб.