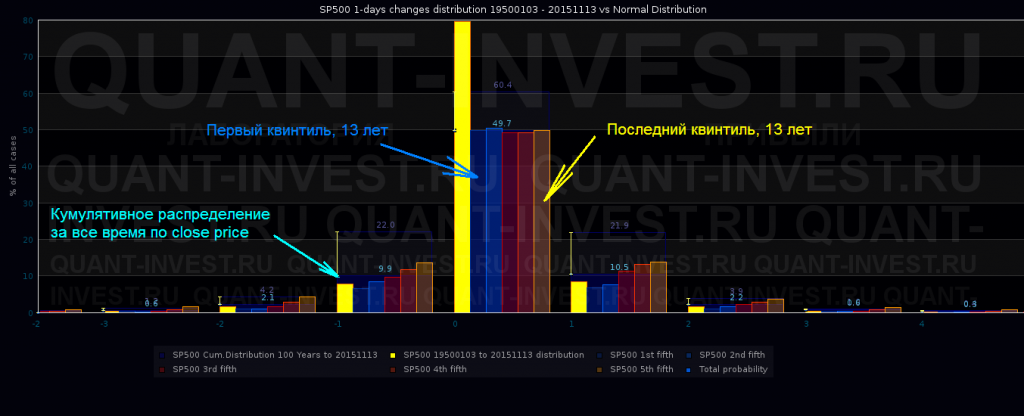

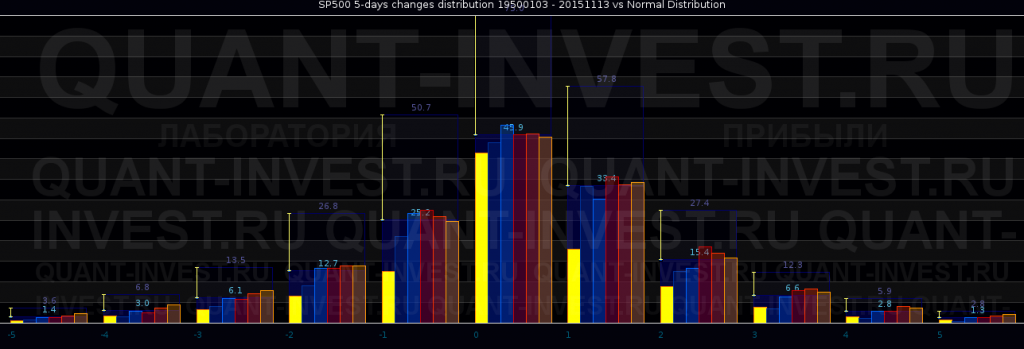

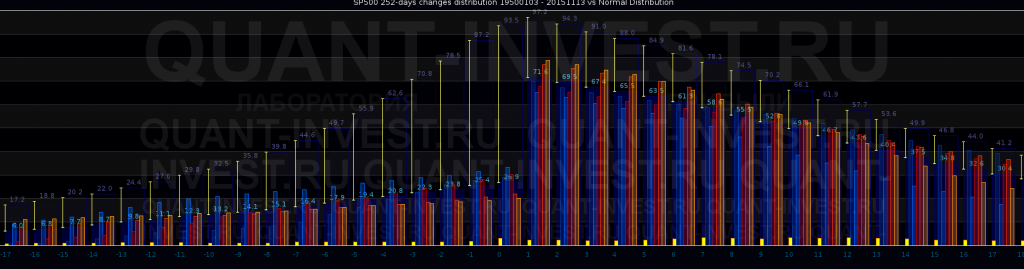

|

С легкой подачи Талеба по просторам трейдонета ходит стойкое ощущение, что можно взять опционную двухстволку, БАБАХ! И Черный Лебедь подбит одной дробинкой.

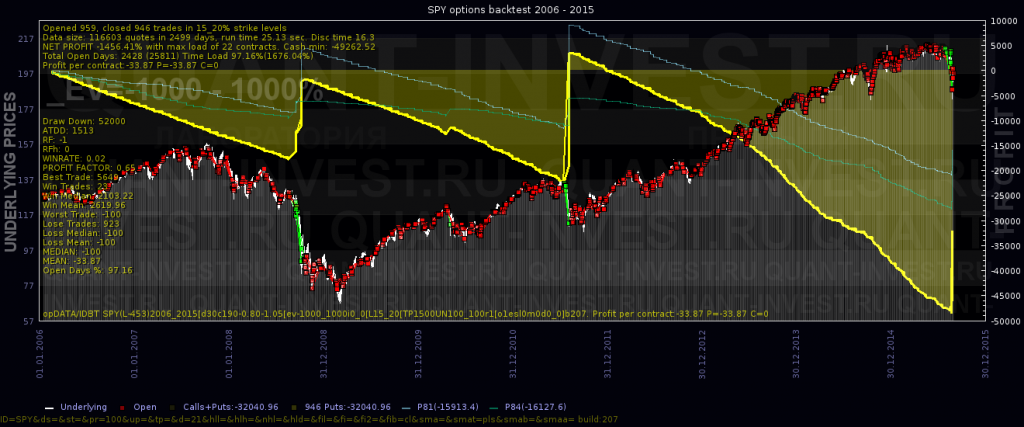

На практике это выливается в идеи регулярно покупать путы на дальние страйки. Сколько я ни пытался это проверять, на SPY (ETF SP500) результат неизменно плачевный — ЧЛ ранен, но из последних сил улетает, оставляя нас без патронов. Эквити примерно такая:

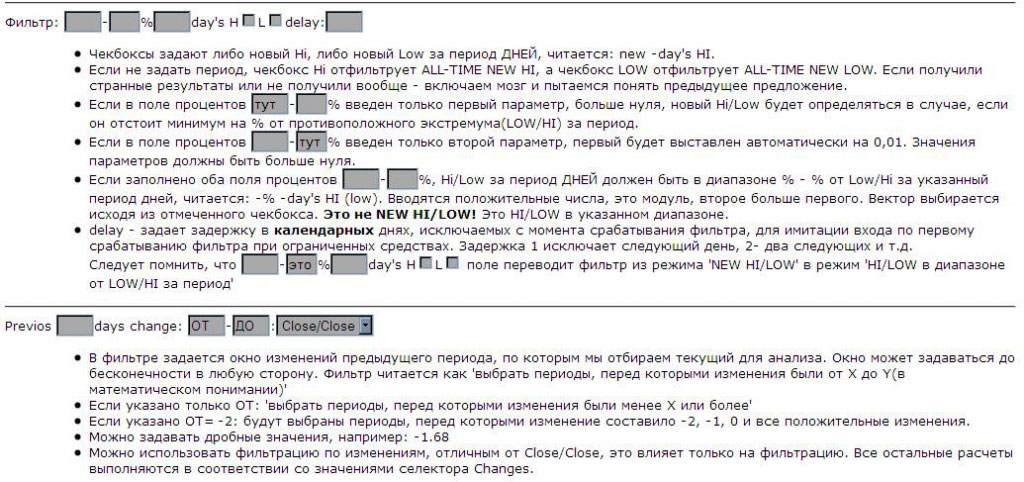

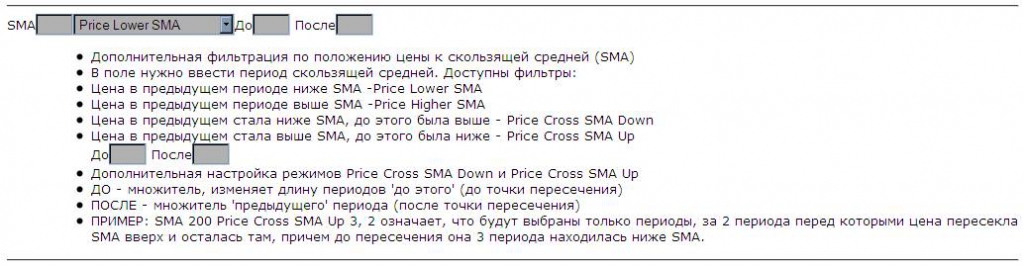

Так что предлагаю сыграть в игру. У каждого 2 патрона(то бишь идеи) как подбить Черного Лебедя на SPY, я провожу тест и видим результаты. Тестируем голые путы. Можно выбрать страйки в % от текущей БА Можно указать диапазон IV для входа (по ставке 0.25) Можно отобрать точки входа по «цене к МА» — ниже, выше, пересечение вниз/вверх Можно отобрать входы по результатам прошлого периода Можно отобрать хаи и лои как исторические, так и за период, или в заданном диапазоне, ввобще настройка входа выглядит так:

Пояснения к фильтрам:

P.S. Возможна ситуация, когда ваши патроны не подойдут к нашей двухстволке. |

Поиск котировок:Например: Газпром

|

|