|

Знакомьтесь, это статистический профиль годовых результатов S&P500 за всю историю. Я решил наглядно показать, что утверждение «раньше рынки были другие» не соответствует действительности. В лучших традициях квантов построил гистограмму распределения доходностей за период и... был неправ. На графике распределения дневной доходности мы видим четко прослеживающуюся тенденцию

увеличения дневной волатильности. Посмотрике как растут прозрачные столбики слева направо, каждый представляет собой 13 лет с 1950 по 2015. Поскольку используется округление «от нуля», "-1" следует понимать как «менее -1» а «1» следует понимать как «более 1». При этом результаты в точке 0 некорректны и в данном случае не важны. На большинстве графиков обрезаны хвосты, для лучшей читаемости значимого отрезка. Рассмотрим недельное распределение:

По графику также можно говорить о возрастающей волатильности, это видно по значениям ниже -3 и +5, но в целом результаты уже более однородны. Месячное распределение:

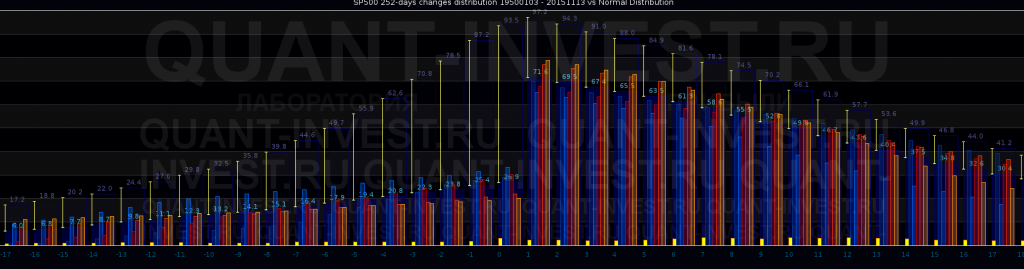

А вот тут уже картина другая. Не прослеживается тенденции, просто разброд и шатание результатов. Годовое распределение (полный график — в начале статьи):

Никакого изменения не прослеживается, результаты остаются теми же, в пределах нормального отклонения. Вывод: За последние 65 лет неуклонно росла дневная волатильность S&P500, этот эффект сходит на нет примерно на недельном периоде. Поведение рынков на месячном и годовом временных горизонтах не изменилось. Правы оказались все! С точки зрения интрадейшиков изменения значительны. С точки зрения среднесрочников и долгосрочников — ничего не изменилось. |

Поиск котировок:Например: Газпром

|

|