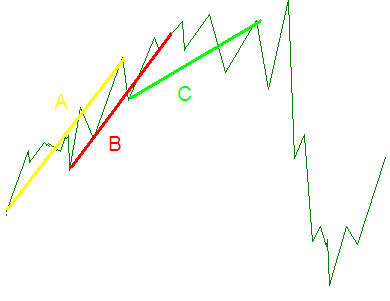

В прошлых постах я пытался получить численное подтверждение того, что тренд скорее всего будет продолжаться. Не люблю ничего принимать на веру, особенно если это поддается проверке. Перейдя к учету предыдущего движения, мы фактически получили упрощенный паттерн — по трем точкам, — который должен был описать следующее состояние рынка:

На самом же деле при такой модели достаточно свободы, чтобы в выборку попадали случаи, которые мы в здравом уме туда не включили бы — например, с очень большой просадкой на 1 этапе падения. Вот пример того, что формально также соответствует подобному описанию:

Выход виделся только один: забросить супершуструю технологию смещения временных рядов, и применить скользящее окно для построения свечек старшего таймфрейма. Производительность сразу упала на порядок, но что не сделаешь ради истины... В результате модель начала тренда приняла следующий вид:

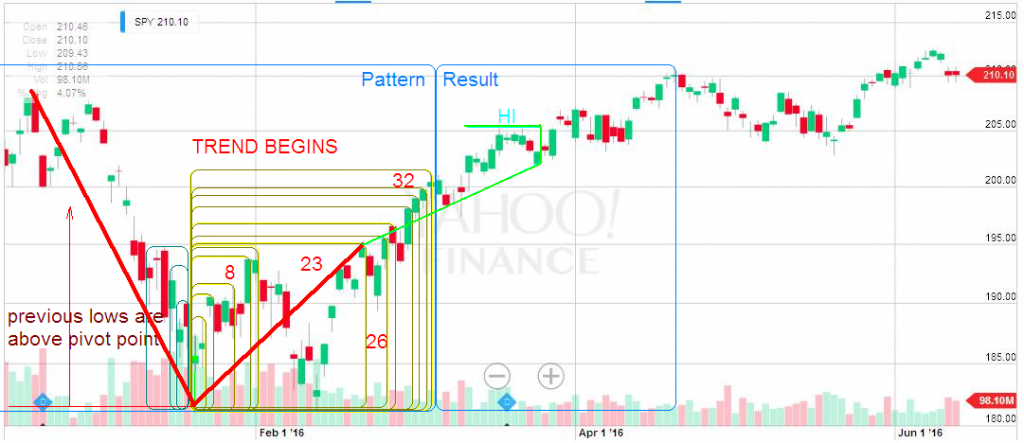

-За период А до PivotPoint, HI(A) был выше PivotPointLOW на величину threshold(A)

-За период B после PivotPoint HI(B) был выше PivotPointLOW на величину threshold(B)

-PivotPointLOW является LOW за период AB

-Hi последнего бара B = HI(B)

Таким образом, гарантированно обозначена точка разворота как локальный лоу паттерна, а последний бар — как максимум с точки разворота.

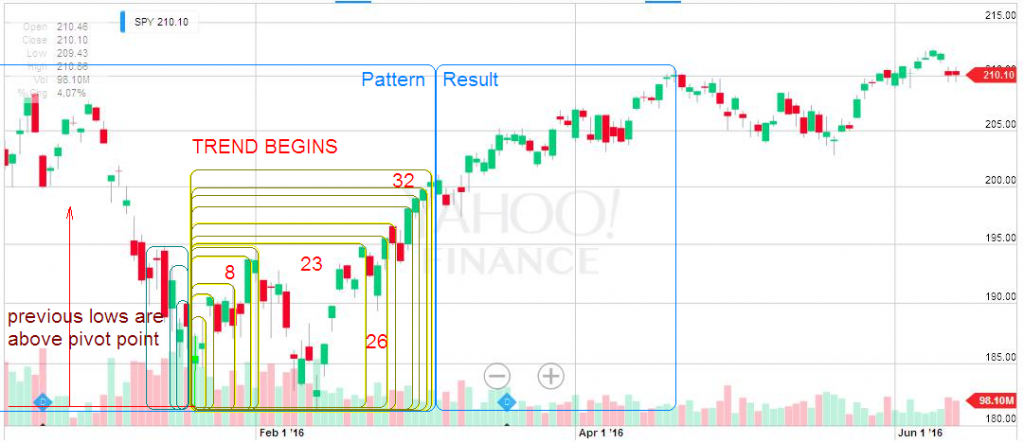

Подходящие периоды отмечены на графике(период А в данном примере может быть любой длины, т.к. нет случаев значений ниже PivotPointLOW):

На данном примере будут учтены тренды длиной 1,2,3,6,8,23,26... дней.

Возьмем для примера тренд длиной 23 дня и таким же периодом результата:

В данном примере 10%-е падение и 7%-й рост, для такого примера посчитаем вероятности по старой нашей схеме, по трем точкам, учитывая только как минимум 2%-й рост и взяв 2-кратный период результатов:

и тот же пример, но уже с определением по паттерну:

Выборка существенно уменьшилась, особенно на длинных сроках(зеленые и красные линии, правая шкала Y). Видим, что в таком виде паттерн довольно редкий. Для примера уменьшим пороговые значения до 5% падения, 3% роста и 1% целевого результата по трем точкам:

и через паттерн:

и нам остается еще один маленький шаг для того чтобы понять, торгуемы ли эти закономерности. Но об этом чуть позже.

В предыдущем посте http://forum.mfd.ru/blogs/posts/view/?id=23123 я пытался применять метод автокорреляции т.е. анализа смещенного временного ряда, пытаясь использовать его для вычисления смещения вероятности продолжения тренда от среднего значения. Наиболее продвинутые могли заметить, что выборка, которую мы там анализировали, содержала все формально соответствующие условию отрезки, что скорее всего, далеко от того, что себе представляло большинство читателей. Дело в том, что по критерию «изменения за период» программа отбирала примерно следующее:

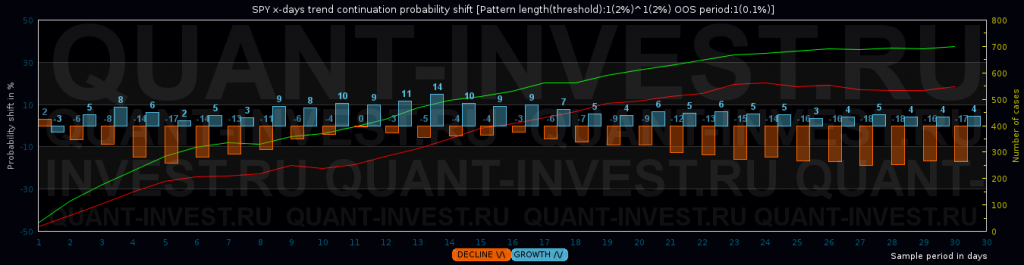

т.е. результаты коротких периодов были многократно усилены за счет длинных, в которые они входили. Иными словами, была допущена систематическая ошибка исследования. Попробуем исправить её, добавив дополнительную «ногу» в паттерн, перейдя от \/ к /\/ паттерну. Два периода будут описывать условия вхождения(разворот тренда), один — результирующий. Порог прежний — минимальное изменение 2% в каждом из предыдущих периодов, 0.1% в результирующем. Результат для SPY:

для пущего контроля выведем на график количество вхождений для роста (зеленая линия) и падения (красная).

Однако понятно, что 0.1% это не продолжение тренда, поэтому проверим, как часто происходит продолжение на величину более 1%:

Видно, что закрытие потенциально торгового периода не радует вероятностью в нашу пользу, в большинстве случаев цель не будет достинута на закрытии. Но ведь нам нужно просто выйти по тейку, верно? Добавляем учет Hi/Low:

Правда, мы вышли за рамки метода смещения временных рядов, но зато видим существенное отклонение вероятности на 1-5 дневных периодах.

По человечески полученные данные должны звучать так:

Если курс вчера упал более чем на 2 %, а сегодня вырос более чем на 2%, то с вероятностью 75% завтра он закроется выше +1% от сегодняшнего закрытия.

Если курс вчера вырос более чем на 2 %, а сегодня упал более чем на 2%, то с вероятностью 85% завтра он не упадет ниже -1% от сегодняшнего закрытия.

И тут возникает вопрос — а ликвидированы ли тут все систематические ошибки исследования?

Автокорреляция — статистическая взаимосвязь между последовательностями величин одного ряда, взятыми со сдвигом, например, по времени.

Если подать данные в стандартные функции расчета автокорреляции, на выходе получим высоконаучную хрень, которую непонятно как интерпретировать в реальном мире. Поэтому переписываем по-человечески, чтобы она измеряла что? Правильно, вероятность продолжения тренда, т.е. нужное, полезное и понятное большинству трейдеров качество. :)

А дабы было еще понятней, в том числе полному большинству, сдвинем шкалу вероятности, чтобы 50% оказался на 0%; таким образом, будем отображать смещение вероятности от средней отметки 50%. Столбик вниз — значит, вероятность меньше 50%, и вплоть до 0. Вверх — соответственно, больше.

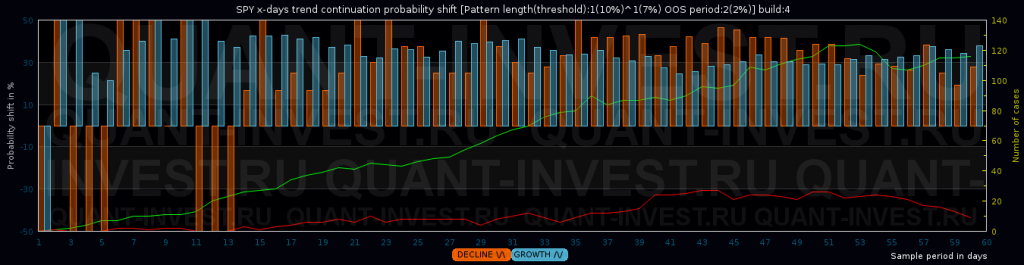

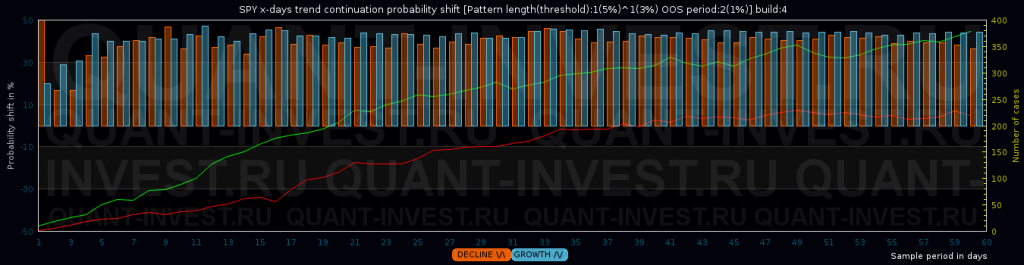

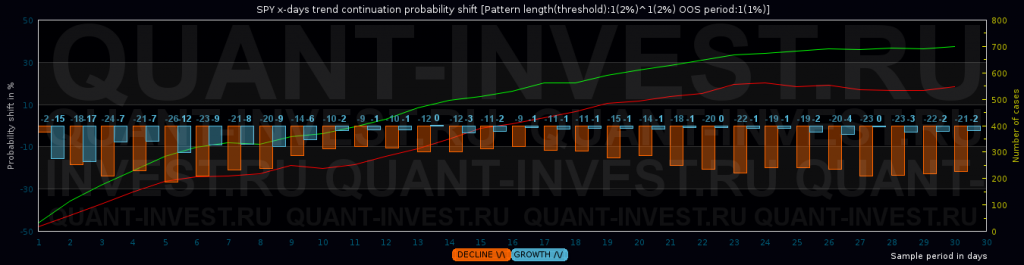

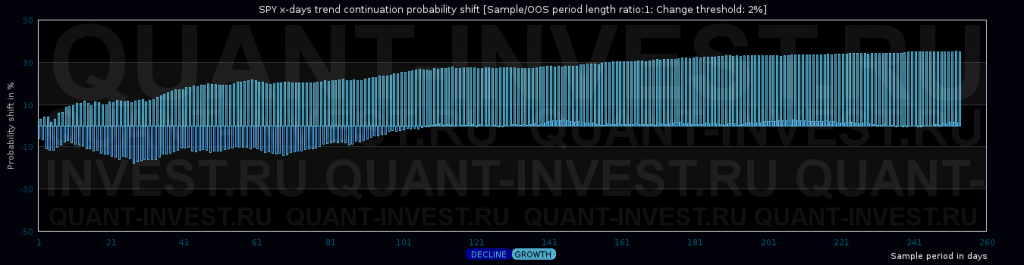

На графике для SPY по оси Х — тестируемый период в днях, по оси У — сдвиг вероятности от 50%, например, для 10 дневного периода роста(более 2%) вероятность того, что через 10 дней курс будет еще выше — 64%, т.е. смещение на 9% (что и видим на оси У). Большие периоды:

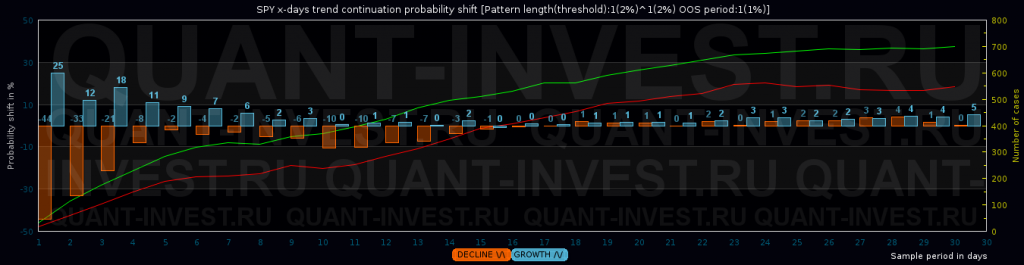

Как видим, исторически тренды роста в SPY длиной до 60 торговых дней скорее продолжаются, тренды падения скорее прекратяться, чем продолжаться. Возьмем бОльший диапазон:

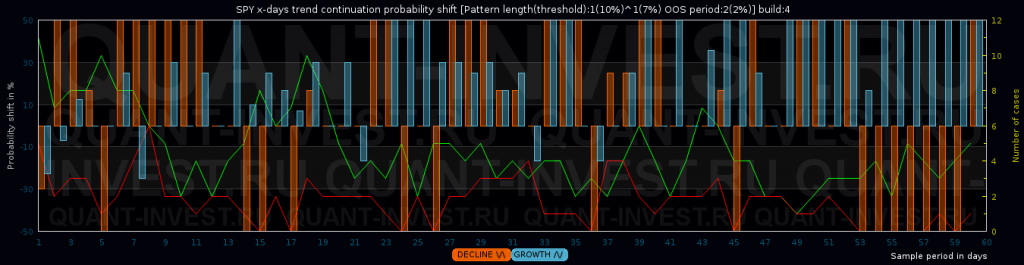

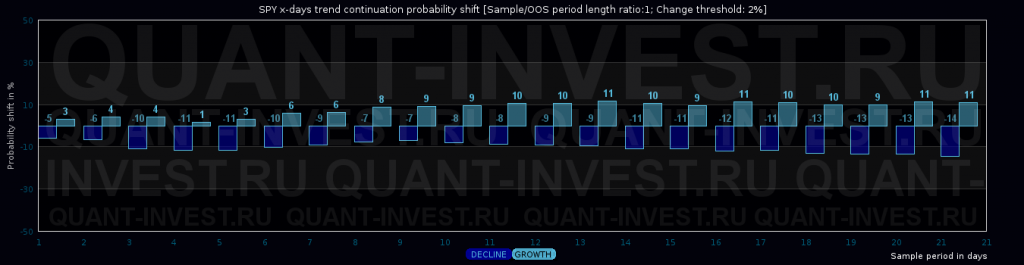

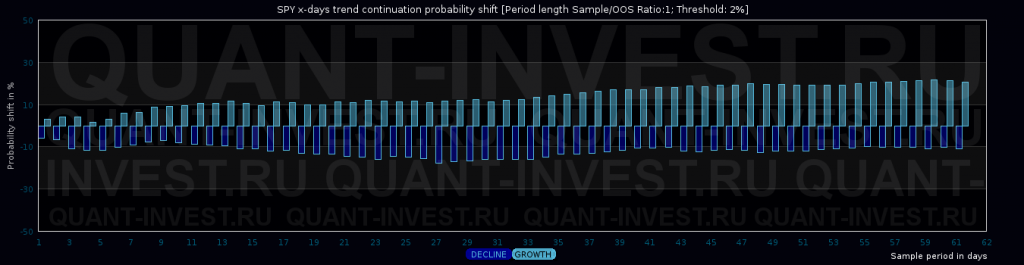

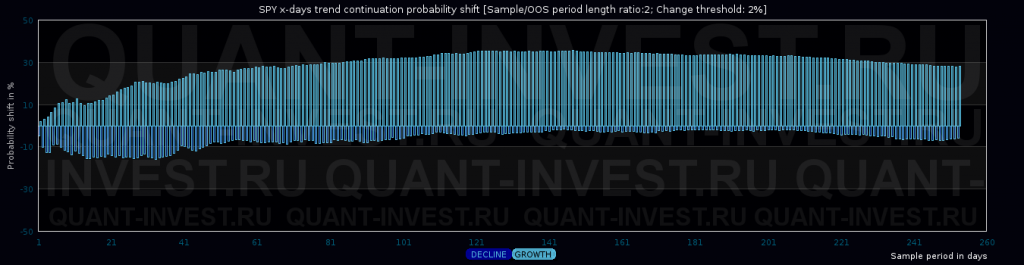

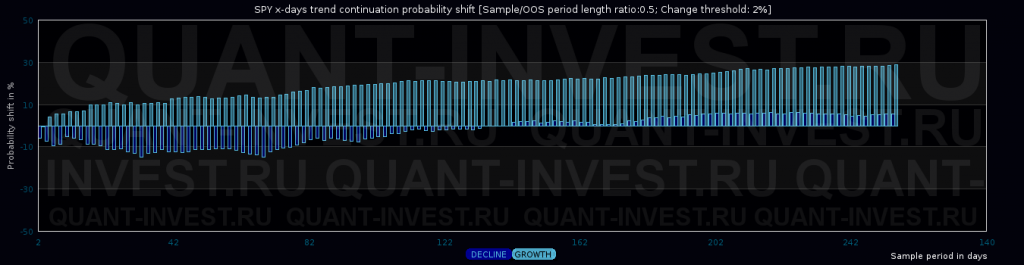

Возьмем двойной и половинный OOS-периоды:

Делаем выводы :)

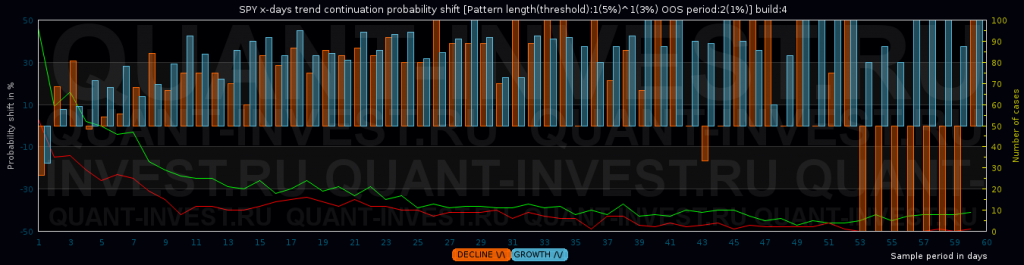

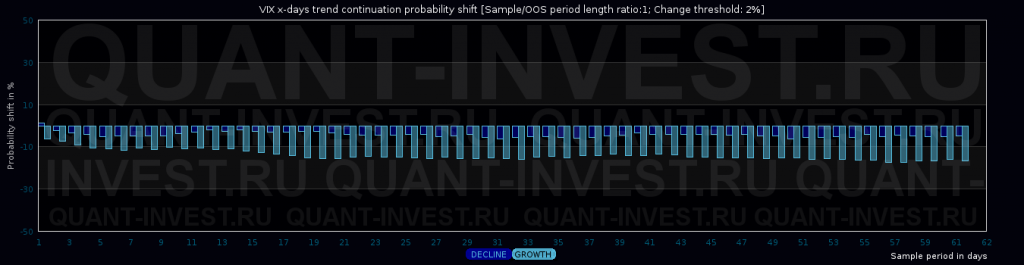

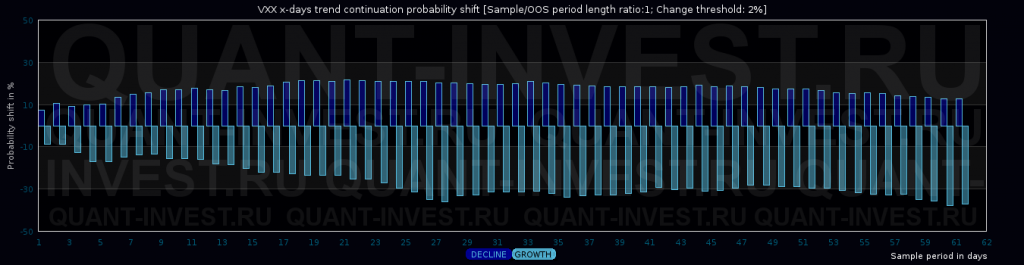

А вот так выглядят тенденции у VIX & VXX:

По последнему графику сразу видно, что актив имеет тенденцию к падению независимо от направления тренда.

Рост скорее всего прекратится, падение — будет продолжаться. В отличие от самого VIX.