С легкой подачи Талеба по просторам трейдонета ходит стойкое ощущение, что можно взять опционную двухстволку, БАБАХ!

И Черный Лебедь подбит одной дробинкой.

На практике это выливается в идеи регулярно покупать путы на дальние страйки.

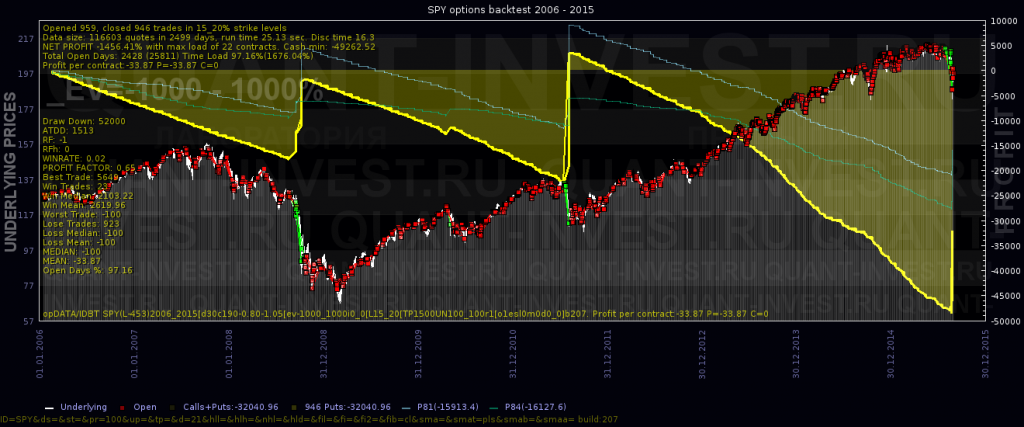

Сколько я ни пытался это проверять, на SPY (ETF SP500) результат неизменно плачевный — ЧЛ ранен, но из последних сил улетает, оставляя нас без патронов. Эквити примерно такая:

Так что предлагаю сыграть в игру.

У каждого 2 патрона(то бишь идеи) как подбить Черного Лебедя на SPY, я провожу тест и видим результаты. Тестируем голые путы.

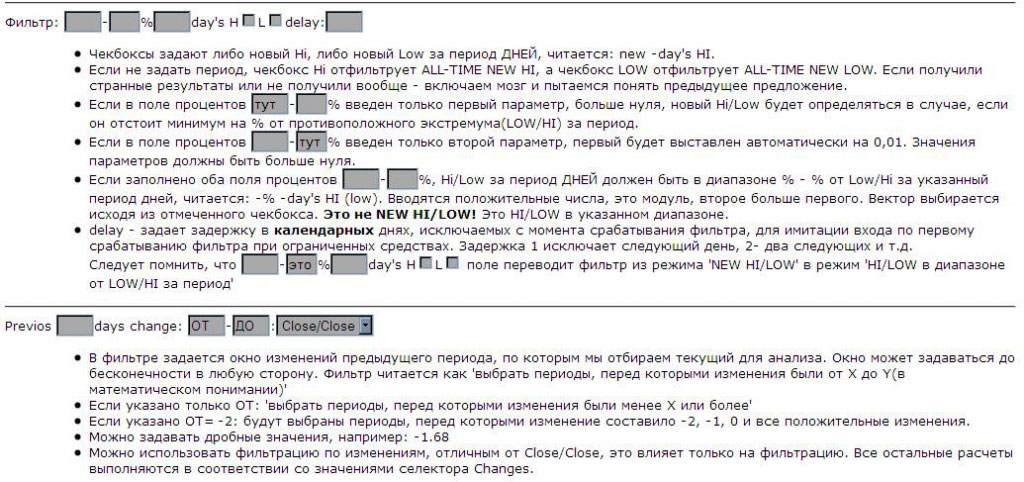

Можно выбрать страйки в % от текущей БА

Можно указать диапазон IV для входа (по ставке 0.25)

Можно отобрать точки входа по «цене к МА» — ниже, выше, пересечение вниз/вверх

Можно отобрать входы по результатам прошлого периода

Можно отобрать хаи и лои как исторические, так и за период, или в заданном диапазоне, ввобще настройка входа выглядит так:

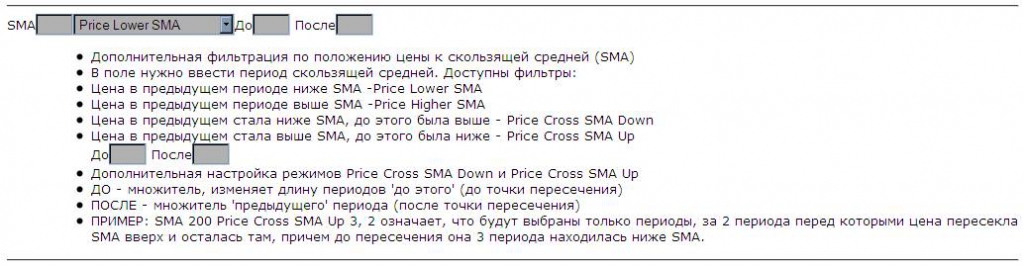

Пояснения к фильтрам:

P.S. Возможна ситуация, когда ваши патроны не подойдут к нашей двухстволке.

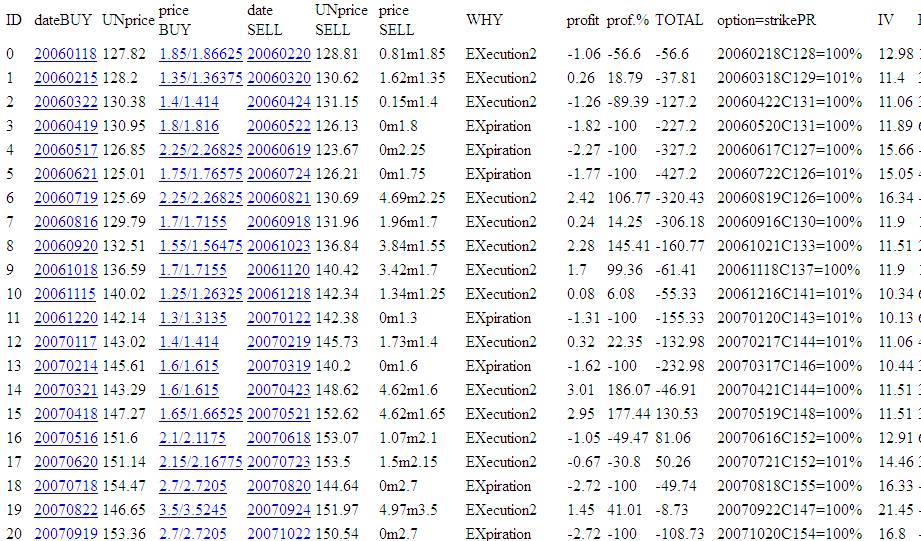

Мы продолжаем исследовать, как ведут себя месячные опционы на SPY (это крупнейший ETF на индекс SP500).

Исследование отвечает на вопрос: «Что будет, если всегда покупать 1 месячный опцион в каждой серии со страйком на х% вне денег(в деньгах)?» Также по ходу станет понятно, на каких опционах SPY в принципе можно зарабатывать и когда, а на каких — нет; и нужно ли их продавать или покупать.

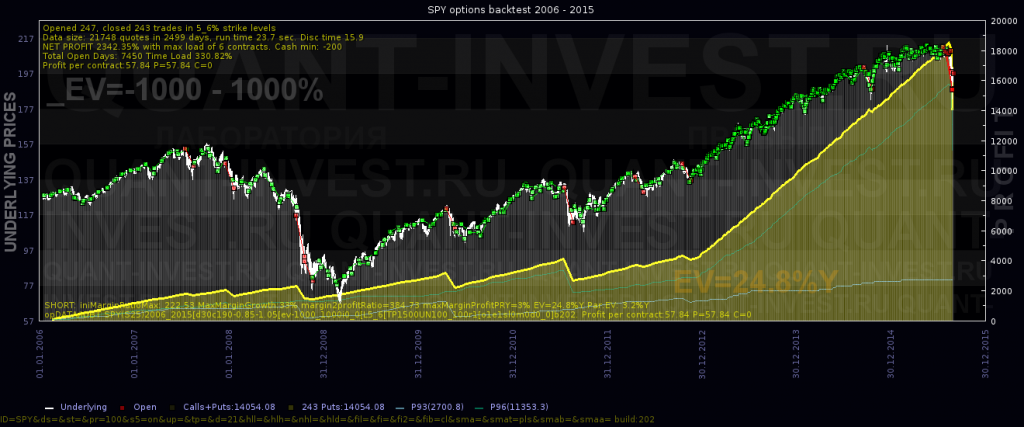

Рассматривая покупку/продажу страйков на 5 % вне денег, мы видим картину, отличную от опционов на деньгах, рассмотренных в предыдущем посте. Редкие, но значительные изменения прибыли так и просятся быть вычлененными из общего ряда параметрическим фильтром с последующей упаковкой в отдельную стратегию. Впрочем, это уже отдельная тема.

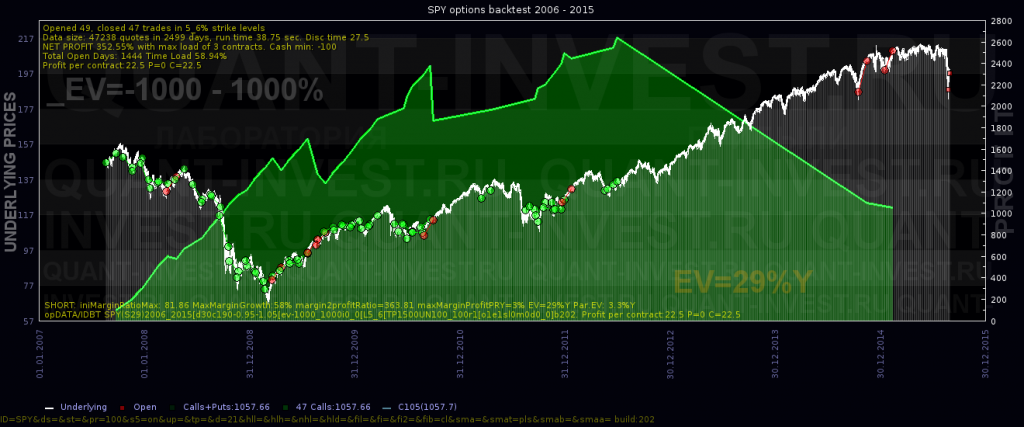

Продажа путов:

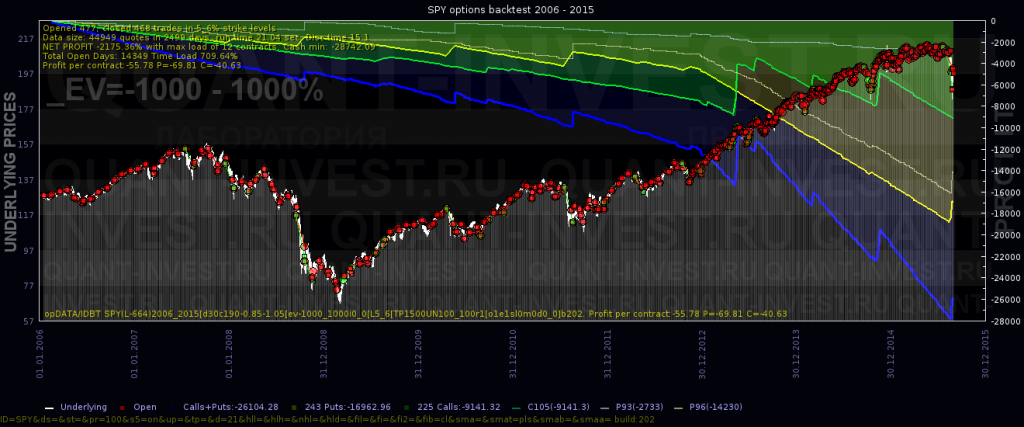

Продажа коллов, в этот раз решено было применить фильтр по подразумеваемой доходности на уровне 10% годовых, потому что за меньшее — ну просто смысла никакого нет влезать в продажу опционов, соответственно появились периоды без сделок(и это к лучшему):

Результаты покупки коллов и путов одним графиком, с ними и так все понятно (синяя — результирующая):

Выводы: в этих страйках имеет смысл фильтровать точки входа для продажи путов, что и сделаем следующим тестом.

Методика тестирования:

Покупается 1 контракт максимально близкий к деньгам в заданном диапазоне страйков (в % от цены акции), как только входит в диапазон временных рамок. Для месячных это от 31 до 28 дней до экспирации.

Опцион удерживается до экспирации.

Как только появляется следующая серия в диапазоне, она приобретается независимо от наличия открытых позиций.

Практически на всех тестах будет видно кратное усиление тренда в 2013-2016гг, что связано с увеличением числа опционных серий, таким образом, новый опцион стал покупаться/продаваться не раз за месяц, а 4-5 раз.

В предыдущем посте родилась идея продавать на высокой волатильности, покупать на низкой.

По результатам теста, покупка на низкой IV что коллов, что путов, ничего хорошего не приносит.

А вот с продажей ситуация иная:

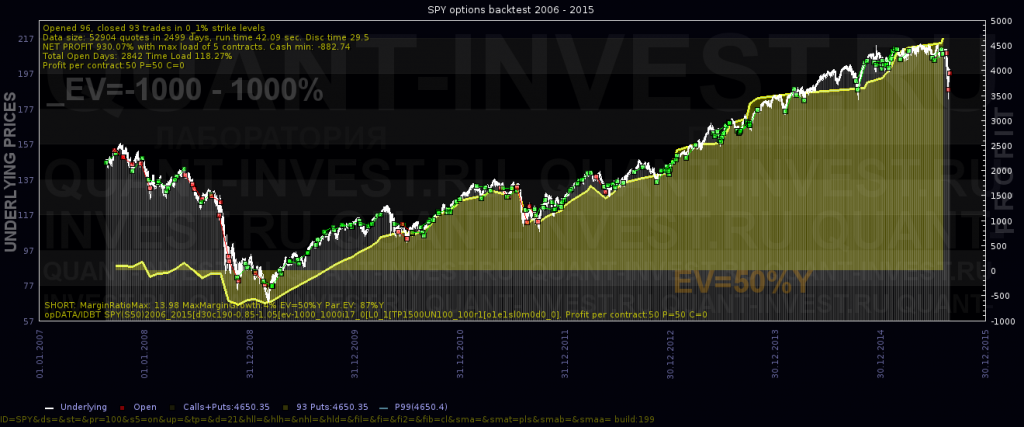

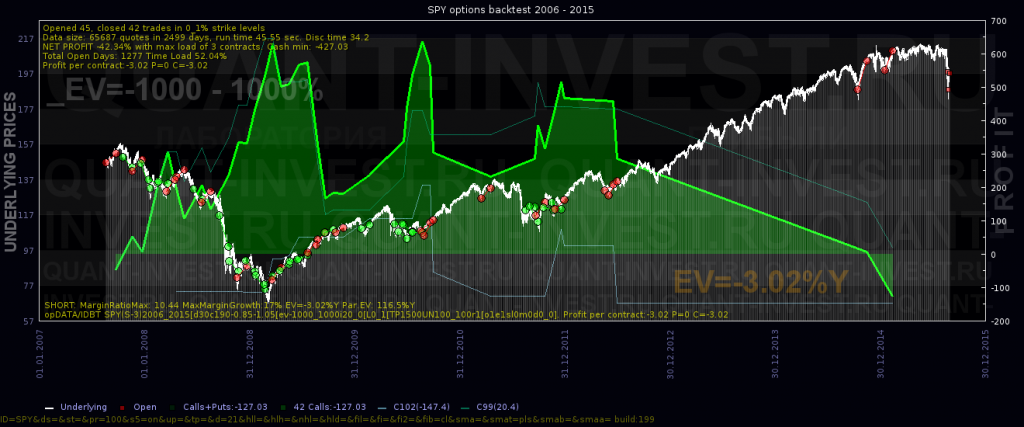

В путах довольно частая загрузка, и достойная прибыль в 50% годовых на вложенный капитал при адекватном риске, который реализовывался только на редком событии 2008 года. С коллами все плохо:

Приглашаю всех к обсуждению весьма перспективного исследования.

В серии следующих постов будут раскрыты детали того, как ведут себя месячные опционы на SPY (это крупнейший ETF на индекс SP500).

Исследование отвечает на вопрос: "Что будет, если всегда покупать 1 месячный опцион в каждой серии со страйком на х% вне денег(в деньгах)?"

Также по ходу станет понятно, на каких опционах SPY в принципе можно зарабатывать и когда, а на каких - нет; и нужно ли их продавать или покупать.

Методика тестирования:

Покупается 1 контракт максимально близкий к деньгам в заданном диапазоне страйков (в % от цены акции), как только входит в диапазон временных рамок. Для месячных это от 31 до 28 дней до экспирации.

Опцион удерживается до экспирации.

Как только появляется следующая серия в диапазоне, она приобретается независимо от наличия открытых позиций.

Практически на всех тестах будет видно кратное усиление тренда в 2013-2016гг, что связано с увеличением числа опционных серий, таким образом, новый опцион стал покупаться не раз за месяц, а 4-5 раз.

Все покупки по рыночной цене. Есть техническая возможность прогнать по Middle Price или иммитировать заход лимитками, что увеличит результативность теста, но принципиально ничего не меняет.

Если вы можете предложить более корректный метод тестирования - милости просим.

2006_2015.png)

2006_2015.png)

2006_2015.png)

2006_2015.png)