|

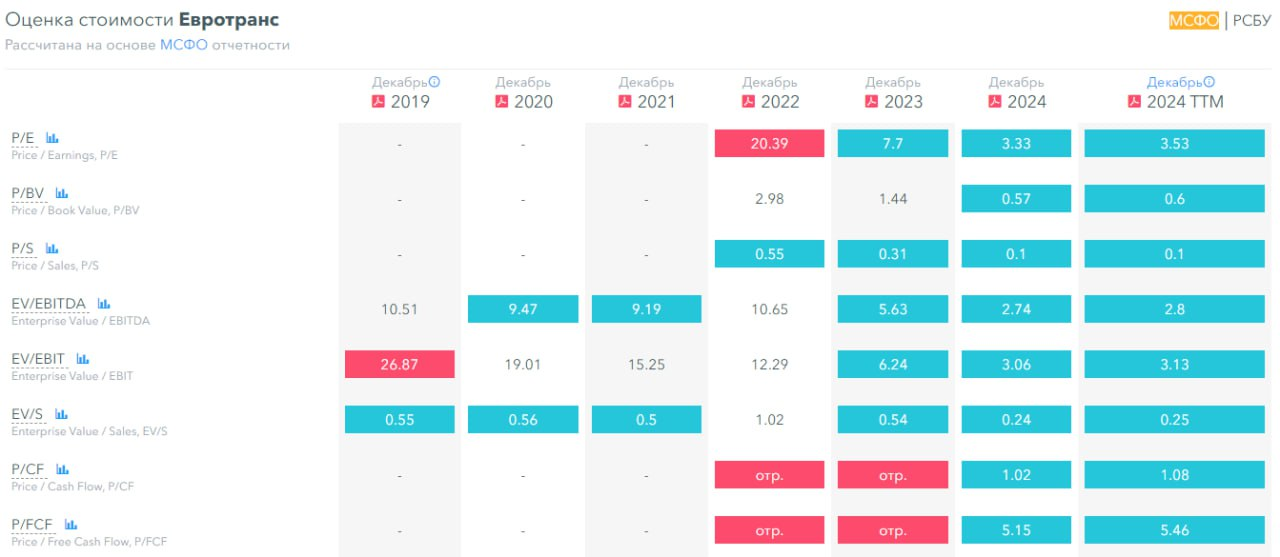

Сектор: Автозаправки, электрозаправки, нефтепродукты Последний обзор по Евротрансу писал 13 апреля, тогда акции стоили 123 ₽ и я ожидал боковика 110-138 ₽ с возможностью роста до 154 ₽ если будет перемирие. По факту акции Евротранса простояли в боковике 116,5-134 ₽, плюс-минус как я и ожидал. Сейчас акции торгуются по 126,5, давайте посмотрим, чего ждать дальше. 📈 Основные метрики ▪️ Капитализация: 249M$🚩компания малой капитализации ▪️ P/E — 3.53 ▪️ P/S — 0.1 ▪️P/B — 0.6 ▪️EPS — 34.61 ₽ ▪️EBITDA — 16,5B р. ▪️EV/EBITDA — 2.8 ℹ️ По метрикам стоит примерно также, как и в прошлом обзоре, изменения минимальны. Опубликован отчет за 2024 год, его я и разберу.

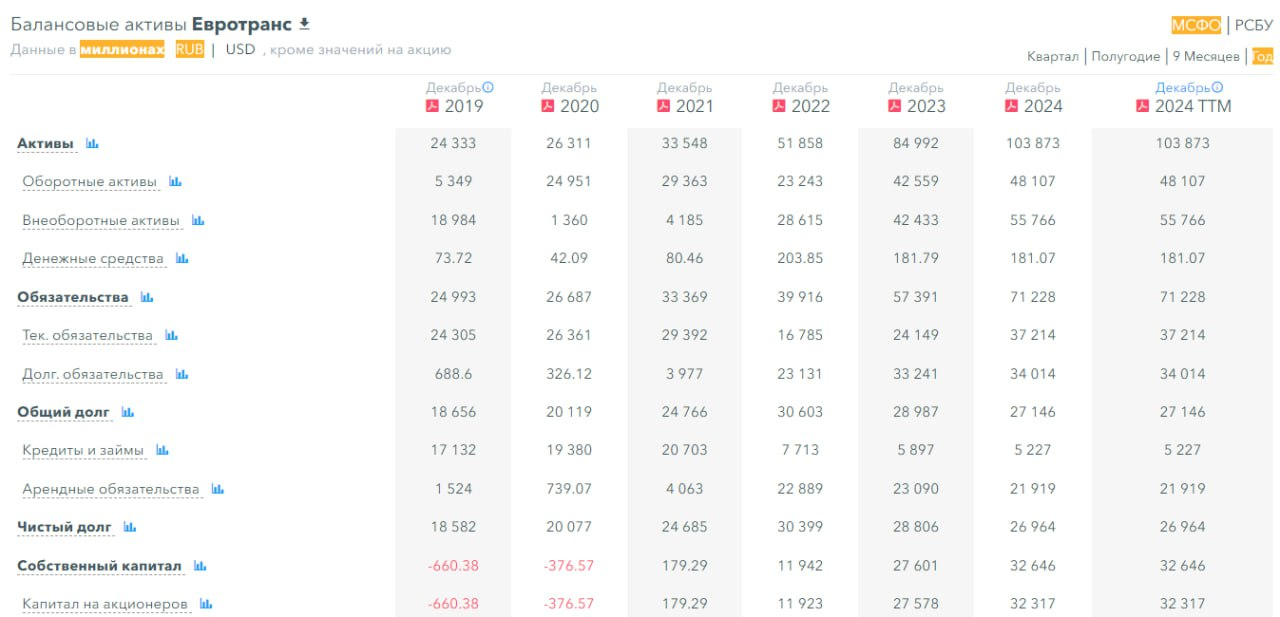

🗞 Новостной фон ▪️Акционеры ЕВРОТРАНС одобрили дивиденды 2024г (14.19 руб/акц), отсечка - 17 июля ▪️Евротранс — РСБУ 1кв 2025г: чистая прибыль = +651 млн руб (против прибыли +493.1 млн руб годом ранее) 💰 Финансовое здоровье ▪️Собственный капитал по итогу 2024 года вырос на 18%, а в 2023 году рос на 131% ▪️Чистый долг в 2024 году снизился на 6%, а в 2023 году падал на 5%. ▪️Net Debt / EBITDA — 1.63, средний уровень долга, не является проблемой. ℹ️ Сильно снизились темпы роста собственного капитала. Он, конечно, также вырос на ощутимые значения, но темпы не те, что были. Финансовое здоровье нормальное.

💰 Выручка, прибыль ▪️Выручка в 2024 году выросла на 47%, а в 2023 году росла на 95% ▪️Прибыль в 2024 году выросла на 7%, а в 2023 году росла на 196% ▪️Свободный денежный поток в 2024 году вырос на 124% до 3,55B р.

🔮 Будущее, оценки ▪️ Есть одна оценка от БКС от 31 марта, они поставили таргет в 155 ₽ 🤵♂️ Основные акционеры 43,2% — Мартышов И.Ю. 7,3% — Алексеенков С.О. 7,3% — Дорошенко Н.Н. 1.4% — Алексеенков О.О. 🆚 Сравнение с конкурентами Небольшая по капитализации компания в своем секторе. По метрикам стоит немного дешевле рынка. Уровень долга выше, чем по рынку, хотя и не большой. По метрикам рентабельности немного лучше рынка. По росту выручки за 5 лет — сильно лучше рынка. 🤑 Дивиденды 2023–3,7%. 2024–15,78%. 2025–5,49%. 2025–19,21% (следующая выплата вот-вот на днях, отсечка 16 июля)

📈 Технический анализ Ожидаю, что продолжится рост к верхней границе боковика, в район 137-140 ₽ за акцию, после чего опять коррекция и вторая попытка пробить уровень 137-140. И вот там 50/50, в зависимости от геополитики. Ожидания движения цены отобразил на графике. 🧠 Выводы Компания существенно сбавила темпы роста своего бизнеса в 2024 году по сравнению с 2023. Но у неё нормальное финансовое здоровье. Вот-вот заплатят дивиденды, которые довольно большие. В моменте кажется, что они даже платят больше, чем должны были бы платить исходя из результатов, но хотят заплатить не меньше, чем в прошлом году, чтобы не отвернулись инвесторы, видимо этого они боятся. Если экономика перезапустится и понизятся процентные ставки, если уйдут геополитические проблемы, компания может показать снова мощный рост. А до этого будет тоже рост, но скромный. Компания мелкая, поэтому ей намного проще расти. Но и мелкая компания — это не дает спокойно заходить существенной долей, так как мелкие компании имеют свои повышенные риски, на равне с более мощным потенциалом роста, это надо иметь ввиду. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Понравился пост? Не скупись — поставь лайк 😉 Как вам разбор и вывод? |

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.