Индекс S&P500 откорректировал уже более 61,8% и, достигнув 50-дневной скользящей средней, перешел в консолидацию.

Хотя рост еще на 20-30 пунктов вполне возможен, но я полагаю, что до обновления исторических максимальных значений в ближайшие месяцы дело уже не дойдет.

Это коррекция первой волны снижения. Первая волна снижения фондового рынка в 80% случаев корректирует больше 50%, и в 50% случаев отрабатывает порядка 61,8% или больше. Это происходит потому, что многие инвесторы еще ошибочно верят в продолжение роста.

На самом деле, главный мой аргумент в то, что обновления максимумов не произойдет – это ВОЛАТИЛЬНОСТЬ.

Все три параметра, показанные на дополнительных графиках, или непосредственно являются индикаторами волатильности, либо как-то связаны с волатильностью.

VIX – индикатор волатильности. Здесь по названию все понятно.

ATR – средний торговый диапазон. Я много раз писал о том, что торговый диапазон является для меня основным показателем волатильности.

VIX часто называют индикатором «страха». Он растет, когда растут медвежьи настроения.

Put/call-коэффициент (на графике это CPC) показывает как раз уровень медвежьих настроений. – Это соотношение путов и колов.

Для меня всегда было непонятным, почему волатильность растет только во время падений рынков.

Если бывают панические продажи, то значит бывают и панические покупки? Почему панические покупки не ведут к росту торговых диапазонов?

Может быть дело в том, что панические покупки всегда следуют за паническими продажами, как это имеет место на графике?

Итак, основной мой аргумент в пользу падения – это волатильность.

Почему? – Ответ: волатильность вошла в растущий тренд. На каждом из приведенных графиков можно провести линию тренда. Это и будет трендом волатильности.

Растущая волатильность означает, что крупные инвесторы ДОЛЖНЫ резать свои позиции. Они их уже не могут увеличивать. Они их могут только резать.

С фундаментальной точки зрения главным аргументом в пользу падения фондовых индексов является завершение программы QE3. Пока не видно, что станет заменой этой программы в плане подпитки рынков ликвидностью.

Заявленные ЕЦБ программы покупок активов не в состоянии выполнить эту роль. Даже если к программе покупки облигаций с покрытием и облигаций обеспеченных активами добавить корпоративные облигации, ЕЦБ не наберет объемов, необходимых для желаемого роста баланса на 1 трлн. евро.

Чтобы выполнить эту задачу, ему необходимо приступить к покупке суверенных облигаций. Вполне возможно, что ЕЦБ так и поступит. Но произойдет это нескоро. Не раньше нового года, а скорее не раньше второго квартала будущего года. ЕЦБ необходимо сперва оценить эффект от уже принятых мер.

Таким образом, ключевым условием продолжения роста индекса S&P500 на данный момент является запуск программы покупок суверенного долга еврозоны. Пока это под большим вопросом.

Впрочем, с фундаментальной точки зрения аргументы в пользу краткосрочного роста S&P500 пока еще можно найти.

1.-Макроэкономические данные по США пока еще позитивны, и могут оставаться позитивными 2-3 месяца.

2.-Обратный выкуп акций американскими корпорациями продолжается, и продлится еще как минимум 6-8 месяцев.

Но, на мой взгляд, они недостаточны для обновления максимальных значений по индексам.

Индекс S&P500 вчера упал на 2% (огромное падение по нынешним временам) и неожиданно закончил июль месяц с убытком в 1,5%.

Результат индекса Russell 2000 за июль месяц был еще хуже: 6,1% потерь.

Не было каких-то конкретных поводов для вчерашнего падения.

Чтобы понять причины, необходимо вернуться к событиям среды: позитивный ВВП за второй квартал, оптимизм ФОМС и нежелание S&P500 расти на позитивных новостях.

Таким образом, почва к падению была подготовлена еще днем раньше.

Выходит, что это была отложенная реакция на экономические данные в США в среду, которые рынки в конечном счете трактовали в негативном ключе.

Так это или не так (может санкции против России виноваты или Аргентина?) – мы узнаем в ближайшие дни.

Думаю, что пока это всего-лишь коррекция – прелюдия к развороту, который произойдет позднее.

ИМХО S&P500 продолжит рост и обновит в августе исторический максимум.

Аргумент в пользу моего прогноза: рост процентных ставок (доходности US Treasuries) будет еще создавать на протяжении какого-то времени импульс для роста фондовых рынков.

Индекс S&P500 в четверг в очередной раз обновил исторический максимум и закрылся практически на уровне максимума.

Индекс волатильности, который считается индикатором страха на фондовом рынке, закрылся вблизи исторического минимума (где он точно - я не знаю, но где-то очень близко) на уровне 10,32.

Что я знаю точно - за последние десять лет VIX никогда не опускался ниже 10.

При этом put/call-коэффициент вырос практически до медвежьего значения 1,02 (значения выше 1 являются медвежьими). Опционные трейдеры настроились на коррекцию.

Кроме того, сам индекс S&P500 вышел за пределы верхней ленты Боллинджера, что подразумевает перекупленность, и означает коррекцию фондового рынка, либо по меньшей мере консолидацию в ближайшие 3-4 дня.

Индексу S&P500 осталось меньше двух процентов до моего годового прогноза на уровне 2014 пунктов.

У меня мало сомнений в том, что индекс дойдет до цели, и произойдет это скорее всего в июле или августе месяце.

Этому будут способствовать позитивные экономические данные, которые должны появиться обязательно после провального первого квартала.

Но дальше расти будет очень трудно, поскольку рынок уже дорог и растет во многом за байбэков, осуществляемых менеджерами компаний. Этой теме осталось разыгрываться уже недолго.

Возможно, что на этой неделе пойдет и волна укрепления американского доллара в результате того, что USD начнет отыгрывать вышедшие в четверг сильные данные по занятости.

Выходной по случаю Дня Независимости в пятницу этому помешал, но теперь инвестиционные дома должны обязательльно подкорректировать ожидания по процентным ставкам, и это будет позитивно для USD.

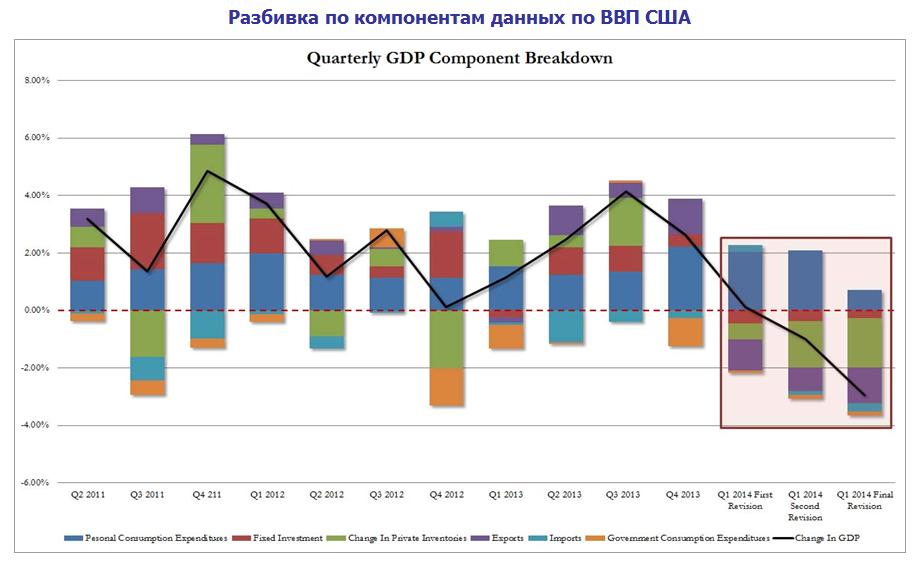

Назвать вчерашние данные по ВВП США за 1-й квартал ужасными не будет преувеличением.Ожидалось, что данные будут плохими. Но самые худшие прогнозы называли всего -2% годовых, что было и так на целый процент ниже, чем ВВП за первый квартал во втором чтении.Но получить цифру в -2,9% в третьем чтении – это было действительно большим сюрпризом.

Причиной столь сильного падения ВВП стали затраты на личное потребление. Они упали с 3,1% до 1% ( ожидались 2,4%).

На следующем рисунке показана разбивка ВВП по компонентам.

Теперь даже если предположить, что в каждом из трех следующих кварталов рост ВВП будет составлять 3% годовых, то в результате рост ВВП за весь 2014 год едва составит 1.5%.

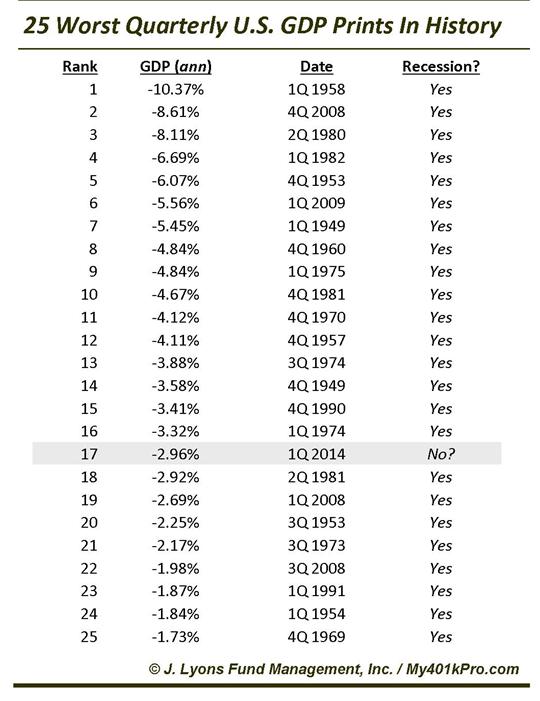

Интересно, что с момента начала ведения квартального учета в 1947 году ВВП никогда не падал более чем на 1,5% кроме тех периодов, когда экономика США находилась в рецессии.

На рисунке показаны 25 наихудших в истории США показателей ВВП.

Причины падения ВВП за первый квартал

В причинах впечатляющего падения затрат на личное потребление, вызвавшее такое сильное падение ВВП за первый квартал, разбирался Zero Hedge.

Потому что как показывает следующий график, между второй и заключительной ревизией данных ВВП за 1 квартал произошло что-то драматическое: вместо вклада в 40 млрд. долларов расходы на Obamacare сократились на 6,4 млрд. долларов. Что, в свою очередь, привело к коллапсу в расходах на личное потребление в процентах ВВП до 0,7% – минимального уровня с 2009 года.

И далее Zero Hedge продолжает:

На самом деле это великолепная новость!... поскольку первый квартал – это полная неудача в плане ВВП, давайте уберем затраты на Obamacare и просто передвинем их на 2 квартал.

Говоря другими словами, порядка 40 млрд. долларов, которые, как ожидалось, должны были ускорить ВВП за первый квартал, теперь будут добавлены во 2-4 кварталах.

Ничего нет удивительного в том, что инвестиционные дома тут же стали пересматривать прогнозы ВВП на 2-й квартал в сторону увеличения.

Goldman Sachs увеличил свой прогноз на 2-й квартал до 4%

Самый интересный вопрос – как повлияют вчерашние данные по ВВП США на цены на активы и на американский доллар?Вчерашняя реакция на американский доллар этого события была очень умеренной.Доллар сперва упал, но потом в течение нескольких часов отыграл половину предшествующего падения.Цены на акции более того: к концу дня они отыграли все потери и завершили день ростом.

Есть в этом что-то странное, когда худшие за пять лет важные экономические данные сопровождаются ростом рынка акций.Но именно так сейчас рынки работают.

Долгосрочные облигации (TLT) сперва подскочили в цене, но затем гэп стал закрываться.

Картина в TLT медвежья, и исходя из этого доходность US Treasuries должна расти, что в конечном счете должно быть позитивно для доллара.

Таким образом, мы наблюдаем в целом позитивную реакцию цен активы на вышедшие вчера данные по ВВП.

Окажут ли влияние данные по ВВП на планы Федрезерва по сворачиванию программы QE?

Мое мнение, что, если макроэкономические данные по США будут позитивны, то taper будет продолжаться в прежнем темпе.

А последние данные по экономике США свидетельствуют о том, что события здесь развиваются в благоприятном ключе.

Вчера диапазон за торговую сессию по индексу S&P500 составил чуть больше 6 пунктов. Это 0,3%.

Вчера был обычный, не предпраздничный день.

Волатильность продолжает умирать.

Put/call-коэффициент имеет экстремально бычье значение 0,7, которое становится на таком низком уровне медвежьим.

VIX ниже 11, что даже более, чем экстремально бычье значение.

Рынок на вершине самодовольства и самоуспокоенности.

Самое странное, что я не ожидаю, что это грозит чем-то серьезным рынку, поскольку доходность US Treasuries развернулась вверх.

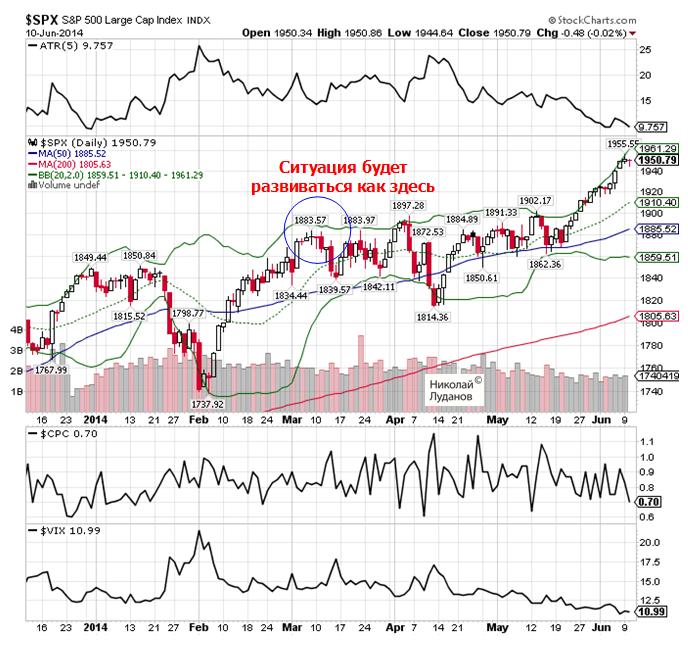

Полагаю, что мы увидим в ближайшие дни консолидацию, как в начале марта, а затем рынок продолжит рост. Модель будущего поведения рынка отмечена на рисунке.

Рынок продолжает двигаться к моей цели по индексу S&P500 на этот год – 2014 пунктов.

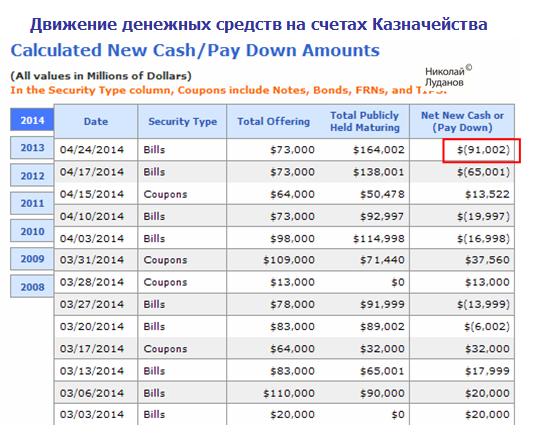

Сегодня произойдет еще один очень крупный приток долларовой ликвидности.

Чистый отток денег со счетов Казначейства на счета первичных дилеров и других покупателей американских казначейских бумаг в результате погашения казначейских векселей составит 91 млрд. долларов.

Не припомню столь крупного Pay down!

Должно быть негативно для USD, особенно против EURO и GBP.

Capital flows сегодня будет конфликтовать с американской статистикой, когда выйдут единственные на этой неделе существенные данные по американской экономике – заказы на товары длительного пользования.

Я ожидаю позитивной статистики.

Одно можно предположить с большой уверенностью –индекс S&P500 должен с большой вероятностью обновить сегодня-завтра исторический максимум.

Вопреки обстоятельствам S&P500 стремится вверх

Вчерашний чуть негативный S&P500 не должен нас обманывать.

Сразу после закрытия регулярной торговой сессии последовал скачок фьючерса S&P500 на 10 пунктов, формальным поводом для которого стала публикация отчетности Facebook и Apple. Текущее значение фьючерса соответствует значению индекса S&P500 равному 1885 пунктов.

Put/call-коэффициент не успел этого отразить, и остался на медвежьем уровне 1,01.

До нового исторического максимума американским фондовым индексам, как говорится рукой подать!

При сопоставлении Calculated New Cash/Pay Down Amounts и роста S&P500 c 15 апреля неизбежно возникает вопрос: Не был ли приток USD-ликвидности в 156 млрд. долларов за эти 10 дней причиной столь бурного роста американского фондового рынка вопреки не очень хорошим отчетам американских компаний и разгорающемуся с новой силой украинско-российскому кризису?

Индекс S&P500 на прошедшей неделе потерял 2,65%. Для S&P500 и NASDAQ это была худшая неделя с 2012 года. Коррекция на мой взгляд имеет еще существенный потенциал для продолжения.

На недельном графике мы видим, что ралли на рынке акций непрерывно продолжается с октября 2011 года, то есть 2,5 года.

Рост составил 76,5%, и за эти два с половиной года не было ни одной крупной коррекции.

На следующем рисунке показан индекс S&P500, put/call-коэффициент и индекс волатильности VIX.

Последний раз столь сильные медвежьи настроения среди опционных трейдеров, отображаемые put/call-коэффициентом, были в октябре 2013 года.

Значение индекса волатильности VIX при этом всего 17,03. Это существенно меньше критического значения 20, при котором в последние два года заканчивались коррекции.

Есть основания предполагать, что коррекция может вполне легко может пройти вниз еще 30-40 пунктов.

Хотя я бы не исключал, что коррекция может оказаться гораздо серьезнее.

Есть шансы на то, что это может оказаться вовсе не коррекцией, а чем-то более серьезным, но пока шансы на это очень невелики.

Определенные предпосылки к развороту в медвежий рынок уже имеются.

Во-первых, это завершение программы покупок активов Федрезервом. Во-вторых, слишком высокие по историческим меркам стоимости американских акций относительно прибыли (p/e).

В то же время очень успешное развитие американской экономики, активность buyback или тормоз в сокращении QE в ближайшие полгода еще может придать некоторый импульс для роста S&P500.

Вчера индекс S&P500 опять обновил исторический максимум, но закрылся с мизерным приростом в 0,29%.

Очень интересная метаморфоза произошла вчера с put/call-коэффициентом. После данных ADP put/call с медвежьего значения 0,96 упал до крайне бычьего 0,66. Таким образом, значительная часть опционных трейдеров превратилась в быков.

Понятно, почему произошла такая смена настроений. После данных ADP опционные трейдеры делают ставку на позитивные nonfarm payrolls.

Произошло это как бы на выходе из консолидации и теперь обещает сделать этот пробой ложным.

Ралли в S&P500 не будет, поскольку рынки не любят столь сильного перекоса сентимента. Зачем маркетмейкерам толкать рынок дальше вверх и давать опционным трейдерам заработать? Скорее всего они предпочтут зафиксировать прибыль.

Большинство прогнозов инвестиционных домов предсказывали индекс S&P500 на конец года в районе 1900-1950. Поэтому потенциал роста на самом деле невелик и вероятность фиксации прибыли в любой момент велика.

Вопреки негативным новостям из Китая и плохим экономическим данным из США на рынке акций вчера было ралли и индекс S&P500 обновил исторический максимум. Не было никакого драйвера для роста. Поэтому, как полагают на briefing.com, поводом для роста и стало отсутствие негативной реакции на плохие данные. На рисунке показан график S&P500 с put/call –коэффициентом и индексом волатильности VIX.

И тот и другой показатель имеют сильно бычьи значения.

Индекс волатильности VIX глубоко вошел в бычью зону. Put/call-коэффициент указывает на то, что опционные трейдеры ожидают роста.

Рост S&P500 с большой вероятностью может продолжиться.

На этой неделе будет позитивный для покупки риска день с точки зрения POMO Это четверг 27 февраля.

На валютном рынке доллар имел разную динамику: слабел относительно высокодоходных валют и торговался нейтрально относительно низкодоходных EURO, GBP, JPY.

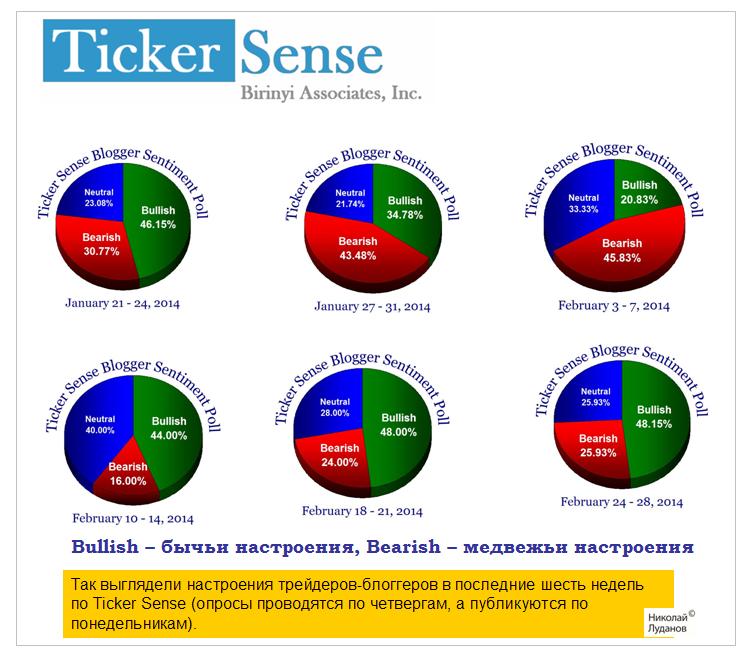

Настроения на американском фондовом рынке

Индикатором настроений на американском фондовом рынке для меня являются настроения блоггеров, которые публикуются еженедельно на сайте Ticker Sense. Так выглядели настроения трейдеров-блоггеров в последние шесть недель по Ticker Sense (опросы проводятся по четвергам, а публикуются по понедельникам).

Следует отметить, что этот опрос выражает точку зрения достаточно высококвалифицированных трейдеров – авторов блогов.

Как мы видим, в последние три недели количество быков превосходило количество медведей почти в два раза. Фондовые индексы вчера обновили максимумы, но не смогли задержаться на них.

Сами по себе столь длительные бычьи настроения должны настораживать. Поэтому, несмотря на благоприятный четверг (ввиду POMO), я не ожидаю, что S&P500 вырастет в ближайшие 1-2 недели выше 1865-1870.

Скорее всего, мы увидим переход в консолидацию.

В пользу консолидации и то обстоятельство, что покупки по линии USDJPY и EUROJPY, которые в прошлом году традиционно являлись поддержкой покупки риска, сейчас относительно слабы.