|

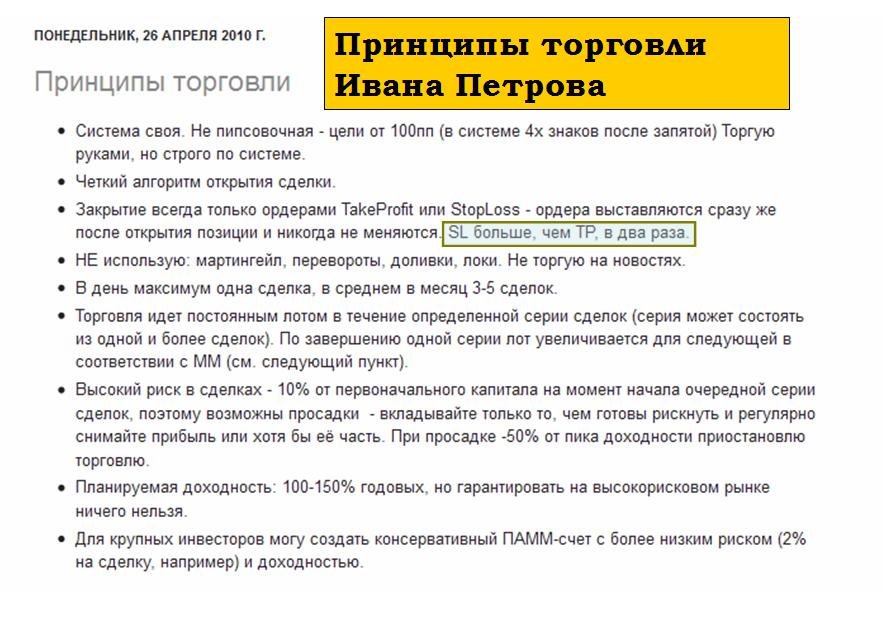

Начинаю серию статей, посвященных теории трейдинга Первая статья посвящена главному в манименеджменте: соотношению тейкпрофита к стоплоссу. Я посмотрел PAMM-счета успешных управляющих в компании Альпари и обнаружил интересную закономерность: соотношение тейк-профит/стоплосс у многих из них меньше единицы. Взять например, Ивана Петрова– трейдера, имеющего наибольшую сумму денег в управлении – в настоящий момент 1 млн. 200 тыс. долларов. Вот так выглядят его правила торговли, приложенные к оферте.

Я тоже торгую с очень небольшим соотношением тейкпрофита к стоплоссу и если взять мой экспериментальный PAMM-счет, то система дает более чем успешный результат. Но что гораздо важнее для меня: система показывает на протяжении двух месяцев свою устойчивость, имея относительно низкую просадку, при чрезвычайно высоком плече. Как видно из рисунка внизу, плечо практически не опускается ниже 10:1 (соответствует загрузке депозита в 5%)

Реально плечо поменьше: так как у меня часто возникают синтетические кросскурсы (например, лонг EURO/GBP+шорт EURO/JPY=шорт GBP/JPY), но все-равно, вы понимаете, что для позиционной торговли это чересчур большая позиция. Это практически постоянная позиция – это «портфель» валют, это – позиционная торговля, позволяющая масштабировать торговлю почти безгранично. Мне приятно: это показывает, что у меня хорошее фундаментальное видение рынка и перспективная торговая система.Фактически я совмещаю 3 типа торговли: позиционную торговлю со свингтрейдингом + внутридневной трейдинг. В этом видеоклипе вы найдете парадоксальные рассуждения с точки зрения классического трейдинга. Многие об этом не догадываются, но выбор соотношения тейкпрофита к стоплоссу является ничем иным, как покупкой или продажей волатильности.

|

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.