В последнее время я часто пишу про действия Национального Банка Швейцарии (SNB).

Вы спросите: почему я так много внимания уделяю действиям какого-то SNB?

Процессы вокруг SNB стали очень важны. Когда ЦБ важной в финансовом отношении страны с твердой репутацией и устойчивой валютой создает на своем балансе 300-400 млрд. долларов, а примерно столько SNB может создать в ближайшие 4-6 месяцев долларов, то это оказывает влияние на диспозицию валютных резервов и перемещение капиталов между странами и рынками.

Это сильно влияет на распределение мировых валютных резервов. Что в свою очередь влияет на курсы валют. Что в свою очередь влияет на процентные ставки. Что в свою очередь влияет на рынки рискованных активов, в т.ч. рынки акций, на которых торгует большинство моих читателей.

SNB – это не Народный Банк Зимбабве. Тот хоть миллиард квадриллионов зимбабвийских долларов напечатает – никто на это внимание не обратит.

Так что это важно не только для тех, кто торгует валютами на Форексе.

Привязка швейцарского франка к евро приводит к эффекту, подобному количественному смягчению.

SNB абсорбирует в огромных количествах евро, а при дальнейшем падении будет абсорбировать и американские доллары.

На приобретаемые евро SNB покупает облигации сильных стран Еврозоны – Германии и Франции, увеличивая тем самым спрэды между облигациями этих двух стран и периферии еврозоны. Растет нестабильность.

В дальнейшем ему придется покупать и облигации периферии

Порядка 13-14% приобретенной валюты идет на покупку золота

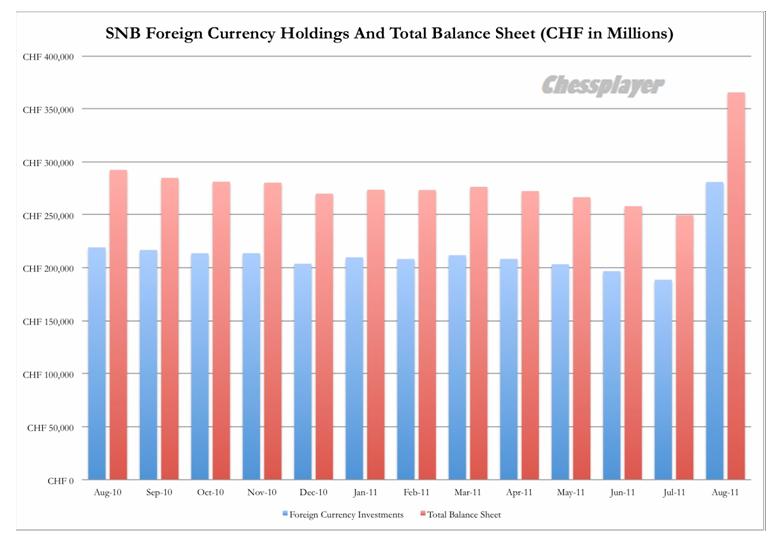

Национальный Банк Швейцарии опубликовал свой баланс. За август в нем зафиксирован внушительный прирост.

Zero Hedge пишет по этому поводу:

Привязка национальной валюты послужила причиной 50% увеличения баланса Нацбанка Швейцарии и принесла ему крупные убытки.

Швейцарский Национальный Банк (SNB) опубликовал свой баланс по состоянию на конец августа. Из этого документа следует, что интервенции SNB на рынке Форекс (связанные с привязкой швейцарского франка к евро) начались раньше, возможно в момент появления первых слухов 11 августа.

В результате, как видно на графике, валютные войны полностью «разрушили» баланс центробанка, в котором и общий итог, и инвестиции в иностранные валюты увеличились почти в полтора раза - рекордный месячный прирост.

Очень большой баланс, надо сказать, для такой маленькой страны. Высокой инфляции им не избежать. Интересно, как Швейцария собирается с ней бороться.

В сущности, не влезая в финансовые термины (валютные форварды, фьючерсы и свопы), вся эта валютная надстройка увеличилась на 92 млрд. швейцарских франков или на почти $100 млрд. – подумать только, 20% ВВП Швейцарии! Для самой страны-гнома это означает, что, стараясь не пустить национальную валюту к паритету с евро, швейцарцы подвергают свой капитал риску, потому что подавляющая часть этого увеличения – покупки евро.

ZH имеет в виду, что теперь франк «связан одной цепью» с евро. Если тот рухнет в пропасть, то и франк вместе с ним. Не совсем понятно, зачем им это было надо.

И здесь ещё одна неприятное известие: так как основная евро покупалась по курсу 1,40 и выше, благодаря падению евро за последние дни, SNB сразу потерял 5% своих активов.

Не думаю, что в SNB принимают это в расчет, но тем не менее это – неприятный факт.

Трейдеров, торгующих на Форекс, особенно интересует, что они будут делать со всеми этими евро. Одна мера уже обнародована: один из членов Совета SNB проговорился, что они будут диверсифицировать часть своих вложений в британский фунт.

Речь Бернанке оказалась уменьшенной копией его речи в Джексон Хоуле. Иногда рынки и отыгрывают повторно одну и ту же идею, особенно когда своевременно следуют соответствующие комментарии «смотрящего за рынком» Goldman Sachs.

На мой взгляд, и в тот раз ралли после выступления Бернанке 26 августа было полностью надуманным (сманипулированным).

На этот раз этого не произошло, поскольку фон совсем не соответствовал: европейский долговой кризис, похоже, приближается к своему апогею.

К 19 часам по Нью-Йорку, когда начал свое выступление американский президент, американский фьюч уже снизился к 1078 пунктам.

Речь американского президента, несомненно, была позитивной и по мнению того же Голдмана, она превзошла ожидания. Но ее хватило лишь на то, чтобы фьюч вырос до 1194 пунктов.

Предложения Обамы не включали репатриацию корпоративных прибылей (Homeland Investment Act).

Итак, что же мы имеем на текущий момент.

Греция

Долговой рынок страны и экономика полностью разрушены. ВВП снизился во втором квартале на 7,3% в годовом выражении, безработица за последний год выросла на 5% и достигла 16%.

Доходность по годичным государственным облигациям вчера всего чуть не доставала до 100% !

Фактически уже сейчас Греции находится в состоянии банкротства. Необходимо лишь официальное подтверждение этого факта.

Удивительно, как это Греция еще до сих пор остается в еврозоне!

Между тем в Германии, главном доноре слабых экономик еврозоны, все большее число политиков выступают за то, чтобы не препятствовать выходу Греции из еврозоны.

Банкротство Греции уже практически полностью заложено в текущие цены. Об этом свидетельствуют CDS и особенно доходности греческих облигаций. Далеко не полностью заложены последствия этого события для европейской банковской системы, а это уже совершенно неясный фактор и во многом зависит от того, как будут реагировать монетарные власти.

Еврозона

Вчера EUROUSD закрыл день ниже 1,39. Это произошло впервые с марта этого года. Европейская валюта вошла в серьезный понижательный тренд, который возможно будет продолжаться до того момента, пока как-то не разрядится ситуация вокруг Греции.

Другая болевая точка – Италия

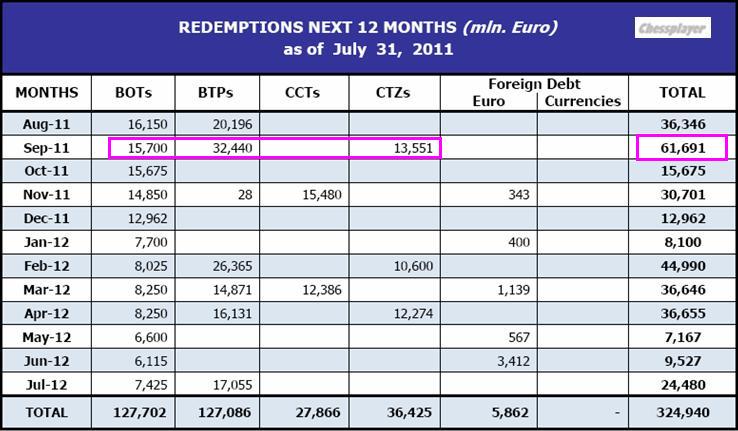

Сентябрь – очень напряженный месяц с точки зрения обслуживания госдолга.

На рисунке внизу показан график погашения итальянских облигаций в течение ближайших 12 месяцев. Нагрузка на бюджетное ведомство в сентябре колоссальная.

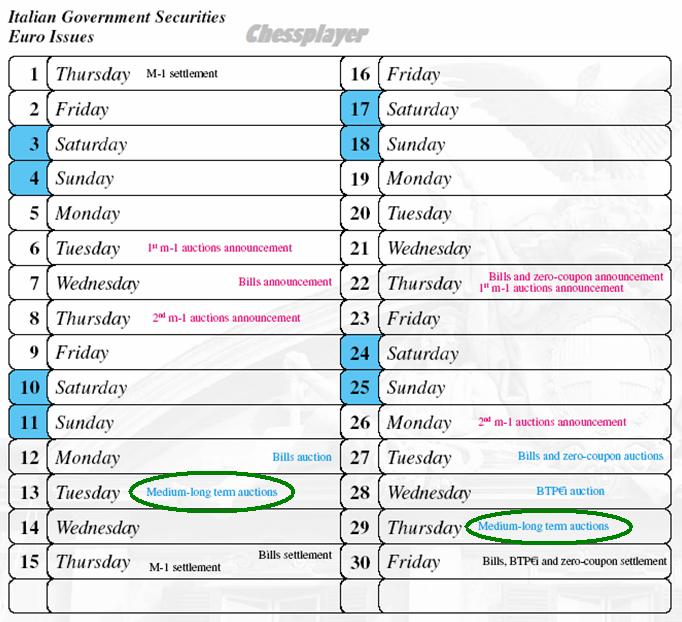

На следующем рисунке показано расписание аукционов по размещению государственных долговых бумаг в сентябре с официального сайта бюджетного ведомства Италиии (оформление мне нравится – веселенькое такое, напоминает иллюстрацию из детской книжки).

Важный с точки зрения настроений инвесторов аукцион по размещению долгосрочных бумаг состоится во вторник, и активность покупателей вызывает большие опасения.

Проблема в том, что ЕЦБ не имеет права покупать облигации на первичном рынке. И не факт, что банки устроит та доходность, которая сложилась на вторичном рынке благодаря усилиям ЕЦБ.

Итальянский фактор также не будет способствовать взятию риска и удержанию евро на на текущем уровне.

Национальный Банк Швейцарии на этой неделе осуществил привязку франка к евро. Это будет иметь очень большое значение для евро и доллара и для рискованных активов.

Решение SNB еще больше увеличит нестабильность в еврозоне!

Рекомендую вам прочитать очень важную статью, в которой я подробно разбираю последствия этого шага:

ОНИ ПОСЯГНУЛИ НА САМОЕ СВЯТОЕ - ПОЧЕМУ SNB ОБЪЯВИЛ ВАЛЮТНУЮ ВОЙНУ

Главные потенциально позитивные драйверы этой недели (речи Бернанке и Обамы) отыграны, а проблемы остались, и теперь рынки должны перейти в плавное снижение.

Во всяком случае, я ожидаю, что в ближайшие 2-3 сессии индекс S&P500 вернется в район 1150 пунктов, где находится серьезная поддержка.

Пойдет ли рынок дальше вниз ? Это зависит прежде всего от того, произойдет ли обострение европейской долговой проблемы.

Есть и другие темы. Эпопея вокруг исков к крупнейшим банкам от федерального агентства США, регулирующего рынок недвижимости будет продолжаться.

В центре скандала Bank of America. Сейчас его акции стоят 7,20, а на опционном рынке уже открыто много ноябрьских путов со страйком 4 доллара.

По сути это означает банкротство! BofA может стать вторым Леманом!

Возможно, что во второй половине следующей недели поддержку рынку будет оказывать предстоящее 20-21 сентября заседание ФОМС.

Это может способствовать формированию боковика 1150-1200 пунктов по индексу S&P500.

Но если что-то произойдет в еврозоне (например, дефолт Греции), то равновесие будет немедленно нарушено, и мы можем увидеть быстрое падение индекса S&P ниже 1100 пунктов. Не исключено в этом случае и возникновение паникселла.

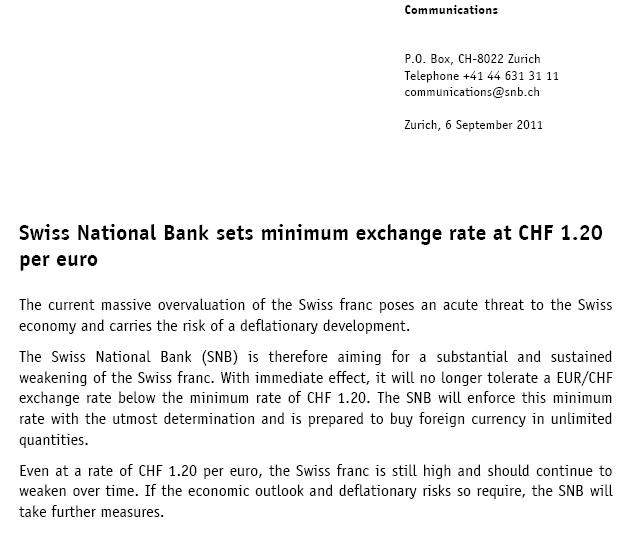

Когда авторы статей в этой рубрике писали свои ежедневные прогнозы на сегодня, они еще не знали главного сюрприза сегодняшнего дня, который преподнес ЦБ Швейцарии.

Он привязал свой курс к к курсу евро. Признаюсь, я совершенно не верил в эти слухи и даже написал статью на эту тему. Но очень серьезно ошибся.

Вот текст соответствующего прессрелиза SNB:

Эта новость вызвала падение швейцарского франка относительно евро на 8 фигур, относительно доллара на 5 фигур.

Соответственно возникли отскоки других валют относительно доллара примерно на 50% Фибо и дали возможность зашортить евро и другие валюты тем, кто это еще не успел сделать. Даже фьючерс S&P500 на этой новости бодро взлетел процента на полтора.

Та скорость, с которой валюты затем опять распродались, показывает, насколько все серьезно.

У меня есть ощущение, что сегодня-завтра мы увидим серьезные движения вниз по этим валютам.

В четверг, возможно, рынки опять найдут какой-нибудь повод для отскока, но это тоже не факт.

В любом случае процесс падения уже набрал такой темп, что остановить его могут только четкие намеки со стороны Бернанке на новый QE, притом не какой-нибудь суррогатный, типа операции «Твист», а самый что-ни на есть полноценный, с покупкой долгосрочных облигаций США миллиардов как минимум на 500. Бернанке выступает в четверг.

Я ожидаю движения по индексу S&P500 в ближайшие две недели примерно в район 1040 пунктов, а следовательно все валюты будут значительно ниже относительно доллара.

Несколько позже в отдельной статье я напишу свои мысли по поводу привязки франка к евро. На мой взгляд они оказали медвежью услугу евро, поскольку франк может стать тяжелой «гирей» для евро при его дальнейшем очень вероятном падении.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: только вниз!

Судя по тому, новостному фону, который мы могли наблюдать в понедельник в Европе, очередная спекулятивная атака на проблемные страны еврозоны уже началась.

Италия

· Доходность 10-летних гособлигаций Италии продемонстрировала рост одиннадцатый торговый день подряд, достигнув 5 сентября 5.5%.

· Societe Generale: кредитный рейтинг Италии может быть понижен.

· ЕЦБ: если Италия не будет следовать плану сокращения бюджетного дефицита, то ЦБ еврозоны может перестать скупать итальянские долги.

· На этой неделе парламент Италии будет обсуждать и голосовать по плану мер бюджетной экономики. Скептики полагают, что текущий план сильно отличается от того, что Сильвио Берлускони презентовал в начале августа.

· Италия призывает ускорить запуск единых европейских облигаций.

Греция

· Доходность 2-х летних гособлигаций Греции вплотную подошла к 50%, доходность 10-ти летних бумаг. Тем самым доходности греческих облигаций обновили исторические максимум и находятся сейчас заметно выше тех уровней, которые предшествовали объявлению второго пакета мер помощи Афинам. Иными словами немало тех, кто сомневается в его успешной реализации.

· Ангела Меркель и ее партия проиграла накануне вот уже пятые по счету выборы в текущем году. Если так дальше пойдет, а так пойдет, то со временем все больше могут нарастать опасения относительно того, что следующие «bailout» или пакеты мер помощи будут утверждаться и лоббироваться еще с большими трудностями.

В принципе тут же можно отметить то, что акции финансовых компаний и банков в Европе оказались среди аутсайдеров (RBS -10%, Deutsche Bank -7.5%, Barclays -6%) в понедельник, что только усиливает (подстегивает) текущий долговой кризис в регионе. В данном случае первый риск – это те иски, с которыми регулятор на рынке ипотечного кредитования США ополчился на 17 кредитных организаций, среди которых немало европейских банков. Второй риск – комментарии главы Deutsche Bank о том, что, если переоценить портфели облигаций на балансе у европейских банков по текущим рыночным котировкам, то много банков просто прекратит существовать.

В общем, как и ранее, мы видим значительные риски снижения в ближайшие несколько недель пары EUR/USD ниже 1.4050, что в конечном счете может закончится падением курса евро до конца года в район 1.30-1.35.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Еврообострение

Мы продаем EURJPY на росте, сохраняем остальные позиции без изменений.

Европа определенно на пороге очередного резкого обострения долгового кризиса. Акции финансовых компаний региона продолжают вертикально падать, большая часть бумаг наиболее слабых банков накануне вновь закрылись по нижнему лимиту (то есть выбрали предел снижения в рамках одной торговой сессии). Облигации всего региона находятся под сильнейшим давлением. Итальянские и испанские доходности поползли вверх, несмотря на риск очередного агрессивного вторжения ЕЦБ. И даже в немецких бундесах больше нет мощного спроса, к которому привыкли инвесторы.

События в политических кругах ЕС накануне - зеркальное отражение происходящего на рынках. Министр финансов Италии Джулио Тремонти в срочном порядке отменил публичное выступление и срочно улетел в Рим. Через пару часов канцлер Германии Ангела Меркель заявила о том, что ситуация в Греции и - внимание! - Италии критическая. Стоит заметить, что агентство Рейтер цитировало г-жу канцелр со ссылкой на анонимного источника, то есть сами комментарии широкой аудитории доступны не были. И тем не менее, мы склонны полагать, что они переданы корректно. В таких условиях нам очень сложно представить какую-либо покупку риска. На форексе, наоборот, наверняка сохранятся его продажи. Аналитики AForex полагают, что в ближайшие дни евро будет даже под более сильным давлением, чем доллар. Если EURUSD сумеет уйти ниже 1.4 (а для верности - ниже 1.391), пара начнет падать быстро и упадет далеко. Проделать 9-10 фигур к 1.3 она сможет за считанные дни. Тем не менее, до тех пор, пока район 1.4-1.4050 остается поддержкой, мы строго воздерживаемся от шортов в евро против доллара. Вместо этого, мы держим короткие позиции в обеих валютах против CHF и JPY.

Швейцарский франк остается в центре внимания и на слухах продолжил свой феноменальный рост против евро и доллара. Швейцарская газета Sonntag Zeitung опубликовала статью, в которой утверждается, что SNB и министерство финансов Швейцарии ведут интенсивные консультации относительно установления режима фиксированного курса швейцарского франка против евро.

Опять же по слухам, соответствующее заявление может последовать в среду 17 августа.

У меня нет никакой статистики о сбываемости слухов, исходящих от швейцарских газет. Но сам шаг кажется мне совершенно абсурдным. О чем я подробно писал на блоге.

Для меня, по прежнему, остается открытым вопрос: неужели Швейцария готова отказаться от проведения независимой монетарной политики и от твердого франка? Ради чего?

Также мне непонятно, если это правда, то зачем трубить об этом во всеуслышание?

А что если в Европе разразится крупномасштабный финансовый кризис? Сбережениям швейцарцев в этом случае может быть нанесен серьезный урон. Это, кстати, вполне возможно.

Совершенно ничего не говорится о выходе из этого режима: каким образом будет осуществляться отвязка франка от евро в случае необходимости?

Если это окажется правдой, что, на мой взгляд, очень маловероятно, то одно из валютных убежищ окажется полностью прикрыто, а второе (йена) тоже находится под пристальным наблюдением регулятора и постоянной угрозой валютных интервенций.

Из фиатвалют не остается ни одной валюты-укрытия. Если бы эти слухи были бы реальны, то наверно сейчас мы бы видели активные покупки золота серебра. На рынке металлических валют никакого ажиотажа не наблюдается.

Это только некоторые соображения.

Во вторник встретятся президент Франции Саркози и канцлер германии Меркель. По сведениям из прессы они будут обсуждать способы долгосрочного решения кризиса в Европе.

Германский министр финансов Шойбле заявил в интервью Шпигелю, что выпуск евробондов не стыкуется с ситуацией, когда страны Евросоюза проводят независимую финансовую политику. Переговоры обещают быть трудными.

На этой неделе будет также много важной статистики.

Наиболее важная по дням:.

Monday: Japan GDP; US Empire State Manufacturing, TIC capital flow, NAHB housing market index

Tuesday: RBA minutes; German GDP, Eurozone GDP; UK CPI; US new residential construction, industrial production; New Zealand PPI

Wednesday: UK employment, BoE minutes; Eurozone CPI; UK PPI

Thursday: Japan trade balance; UK retail sales; US CPI, jobless claims, existing home sales, Philly Fed survey

Friday: German PPI; UK public sector net borrowing; Canada CPI

По странам:

United States: Monday - Aug. Empire Manufacturing, Jun. Net TIC Flows, Aug NAHB Housing Market Index, Fed's Lockhart Speaks Tuesday - Jul. Import Price Index, Housing Starts, Building Permits, Industrial Production, Capacity Utilization Wednesday - Jul. PPI Thursday - Jul. CPI, Weekly Jobless Claims, Jul. Leading Indicators, Existing Home Sales, Aug. Philadelphia Fed, Fed's Dudley Speaks Friday - Fed's Dudley and Pianalto Speak

Euro-zone: Tuesday - German 2Q Prelim GDP, EZ 2Q Advance GDP, Jun. EZ Trade Balance Wednesday - Jun. EZ Current Account, Jul. EZ CPI, Merkel to Discuss Debt Crisis with Sarkozy Thursday - Jun. EZ Construction Output Friday - Jul. German PPI

United Kingdom: Monday - Aug. Rightmove House Prices Tuesday - July CPI, RPI Wednesday - Bank of England Minutes, July Jobless Claims Change, Claimant Count Rate, Jun. Avg Weekly Earnings, Jun. ILO Unemployment Rate Thursday - Jul. Retail Sales Friday - Jul. Public Sector Net Borrowing

Japan: Monday - 2Q Prelim GDP Figures Tuesday - Jul. Tokyo Condo Sales Wednesday - Jul. Trade Balance Thursday - Jun. Coincident & Leading Index, Jul. Tokyo & Nationwide Dept. Store Sales Friday - Jun. All Industry Activity Index

Australia & New Zealand: Monday - NZ July Performance Services Index Tuesday - RBA's Board August Minutes Wednesday - AU Jun. Westpac Leading Index, AU Jul. 2Q Wage Cost Index, NZ 2Q PPI Thursday - AU May Avg Weekly Wages Friday - NZ July Credit Card Spending, NZ July Net Migration

China: Tuesday - Conference Board China June Leading Economic Index Friday - MNI Aug. Flash Business Sentiment Survey

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: спокойное начало очередной недели!

Если предыдущая неделя, которая оказалась рекордной с 2008 года в плане роста волатильности, не смогла положить конец «боковому» тренду по EUR/USD, то в ближайшие дни мы также бы не ожидали каких-либо разительных перемен на FX. Иными словами, коридор 1.4050-1.44 по евро остается в силе, от границ которого спекулянты и могут пробовать работать.

Между тем, в поддержку единой европейской валюте сейчас по-прежнему могут быть спекуляции по поводу идущих переговоров между лидерами Франции и Германии, определенное коммюнике по которым может быть сделано уже во вторник. Основные надежды в данном случае могут делаться на то, что А.Меркель и Н.Саркози посредством очередных переговоров заложат основу в будущий запуск в Европе единых европейских облигаций, которые помогу остановить распространение кризиса. Также в поддержку паре EUR/USD продолжают оставаться последние новости из Италии и Франции о сокращении госрасходов в ближайшие годы.

С точки зрения краткосрочных спекуляций на Forex на данный момент до конца непонятно, на что делать сейчас ставку в паре EUR/USD в плане позиционирования : а) на то, что 26 августа в Jackson Hole Бен Бернанке объявит о дальнейшем смягчении денежной политики в США или как раз не объявит о QE3 б) станет ли сейчас валютный рынок ставить во главу угла слабые данные по ВВП еврозоны и рост CDS на долги Франции или других крупнейших экономик ЕС.

ВВП Еврозоны будет опубликован 16 августа за 2кв2011 (прогноз 0.3% к/к против 0.8% к/к ранее); львиная доля роста благодаря Германии, рост экономики которой в 2кв2011, предположительно, составил 0.5% к/к против 1.5% к/к ранее.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

В ожидании подробностей

Мы выходим из короткой позиции в EURCHF, продаем USDJPY, EURJPY.

Как мы и опасались, на выходных появилась изрядная порция новостей по поводу франка. Сразу несколько изданий со ссылкой на многочисленные источники сообщили о том, что готовится проект привязки швейцарской валюты к евро. СМИ сообщают, что уровень 1.1 - минимальный из обсуждаемых сейчас; самые агрессивные варианты предполагают привязку в районе 1.3. На фоне этих спекуляций EURCHF прибавила в ходе азиатского дня более трех фигур. Теперь рынок ждет среды, когда состоится встреча министров Швейцарии с главой ЦБ Филиппом Хильдебрандом. Мы убеждены, что если по итогам заседания не появится конкретных новостей по поводу нового валютного режима, евро-франк может также стремтельно пропутешествовать вниз. Однако, разумеется, все стоп-приказы в наших позициях уже были съедены, и мы пока переходим в режим ожидания.

Со спекулятивной точки зрения, привязка EURCHF к какому-то ни было уровню должна спровоцировать продажи в других инструментах, связанных с риском. Наилучшей альтернативой здесь нам представляются EURJPY и USDJPY. И мы бы агрессивно шортили обе пары, если бы и в иене не было риска интервенции. Увы, он определенно есть. Важнее, однако, низкая вероятность совместного вмешательства нескольких центробанков в ход торгов, как это делалось несколько месяцев назад. А одностороняя интервенция Банка Японии представляется нам неэффективной в существующих условиях. И любые "шипы" в USDJPY мы будем воспринимать как хороший способ продажи пары.

В четверг было мощнейшее ралли в eurochf и usdchf: рост больше 5%. Оно продолжилось и в пятницу.

У ралли было две причины: одна – объективная, вторая – субъективная.

Объективная причина – валютные интервенции SNB (Национальный Банк Швейцарии)

Объявлено об этом было 10 августа в 11 часов по Москве. SNB очень сильно напугал обвал USDCHF, случившийся днем раньше.

На рисунке показан момент объявления прессрелиза на 15-минутках USDCHF.

Вот полный текст прессрелиза.

Swiss National Bank expands measures against strong Swiss franc

The substantial rise in risk aversion on the international financial markets has further intensified the overvaluation of the Swiss franc in the last few days. In the light of these developments, the Swiss National Bank (SNB) is taking additional measures against the strength of the Swiss franc. It will again significantly increase the supply of liquidity to the Swiss franc money market. The SNB aims to rapidly expand banks’ sight deposits at the SNB from currently CHF 80 billion to CHF 120 billion.

To accelerate the increase in Swiss franc liquidity, the SNB will additionally conduct foreign exchange swap transactions. The foreign exchange swap is a monetary policy instrument which the SNB uses to create Swiss franc liquidity. It was last employed in autumn 2008.

The massive overvaluation of the Swiss franc poses a threat to the development of the economy in Switzerland and has further increased the downside risks to price stability. The SNB is keeping a close watch on developments on the foreign exchange market and on financial markets. If necessary, it will take further measures against the strength of the Swiss franc.

SNB провел количественное смягчение в размере 40 млрд. долларов. Кроме того, ЦБ Швейцарии сообщает, что для того, чтобы ускорить предоставление дополнительной ликвидности, SNB проведет операции с валютными свопами.

На рисунке внизу показаны момент выхода пресс-релиза и валютные интервенции SNB: они хорошо видны на графиках.

Теперь о второй причине – субъективной, и остановлюсь на ней подробнее.

Вас наверно удивляет, почему я сегодня решил столько внимания уделить швейцарскому франку?

Отвечу: у меня в нем есть «шкурный» интерес.

Вторая, субъективная причина – это слухи.

11 августа в Tagesanzeiger появился следующий заголовок статьи:

Звучит несколько коряво по-английски (писал ведь немецкоязычный швейцарец), но смысл понятен.

Это означает: SNB, возможно, рассмотрит временную привязку франка к евро.

Затем эта новость стала распространяться повсюду массмедиа и даже было ее обсуждение по CNBC. Называлось даже, что курсом привязки EURO к CHF якобы будет 1,15 Эта новость чрезвычайно усилила действие валютных интервенций SNB.

Насколько это серьезно?

Это абсолютно несерьезно.

Потому что для привязки франка к евро требуется национальный референдум и изменение конституции. Очень маловероятно, что швейцарцы пойдут на изменение положения конституции, принятого в 1850 году ради блага каких-то греков или испанцев .

Швейцария очень сильно выиграла от этого положения конституции, потому что стала мировым центром сохранения сбережений. Для чего ей нужно отказываться от суверенитета собственной валюты, фактически от финансового суверенитета, если они могут бороться с чрезмерным укреплением франка просто путем валютных интервенций?

Зачем Швейцарии отказываться от нынешнего статус швейцарского франка, как теневой резервной валюты ?

На мой взгляд, SNB просто дополнил конкретные валютные интервенции словесными интевенциями.

Центральные банки при валютных интервенциях всегда стараются создать как можно более сильное ралли, чтобы, во-первых, сильнее напугать спекулянтов, играющих против них, во-вторых, вызвать у как можно большего их числа маржинколы.

Совершенно понятно, что швейцарцы не проголосуют на референдуме за привязку франка к евро. Теоретически, они возможно проголосовали бы за это, если бы привязка произошла бы по курсу EUROCHF= 0,9, поскольку бы их сбережения при этом бы выиграли и они бы стали «богаче». Тогда можно было бы сказать, что они продали свою финансовую независимость.

Но зачем им голосовать за привязку к европейскому монетарному механизму просто так, даром?

Зачем им цеплять свой вагончик к составу, который идет под откос?

Поэтому я полностью согласен с мнением Николая Корженевского, который весь свой вчерашний прогноз посвятил швейцарскому франку: швейцарский франк в шорт!

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Вяжем франк

Мы продаем ралли в EURCHF, USDCHF, держим остальные позиции.

Главное событие на форексе - резкое падение франка, случившееся накануне. Рост EURCHF по итогам дня составил 5% и был рекордным за последние 12 лет, т.е. с момента введения единой валюты. Причина грандиозной продажи швейцарца - слухи о том, что Национальный Банк страны планирует привязать франк к евро. Сообщается, что SNB планирует зафиксировать котировку кросса на уровне 1.1, где он и торгуется в момент написания обзора. Кто именно распространил эту информацию, не уточняется, но в финансовых кругах говорят о несомненной достоверности источников. На наш взгляд, изменение валютного режима Швейцарии сейчас маловероятно. Однако полностью исключать такое развитие событий нельзя. Совершенно очевидно, что в Цюрихе обеспокоены ситуацией на форексе и осознают необходимость решительных мер. ЦБ, конечно же, усвоил, что точечные интервенции являются неэффективным методом борьбы со спекулянтами.

Аналитики AForex уверены, что в долгосрочной перспективе такой шаг также докажет свою неэффективность. Привязка швейцарской валюты не является структурной, это скорее некий тактический ход. И он не соответствует фундаментальной диспозиции, которая тянет евро камнем на дно, а франку, наоборот, благоприятствует. Мы спекулятивно продаем рост в EURCHF и USDCHF, однако будем внимательно следить за новостями - любое полуофициальное подтверждение возможной привязки убьет надежды на снижение этих инструментов в ближайшие дни. А такое подтверждение может появиться. Нужно понимать, что такая привязка интересна и Нацбанку Швейцарии, и ЕЦБ, которому нужно удержать на плаву крупные финансовые институты. USDCHF, впрочем, имеет шансы начать снижение быстрее, т.к. фундаментальное давление здесь тоже велико, техническая картинка неблагоприятна, и ни о какой привязке тут речи не идет.