Недавно я писал о таком финансовом инструменте, как фьючерсы на Eurodollar. Он показывает ожидания по изменению процентной ставки по фондам Федрезерва США.

На следующем рисунке показан график фьючерса евродоллара на декабрь 2015 года, наиболее чуткого к изменению настроений и следовательно наиболее показательного в этом плане.

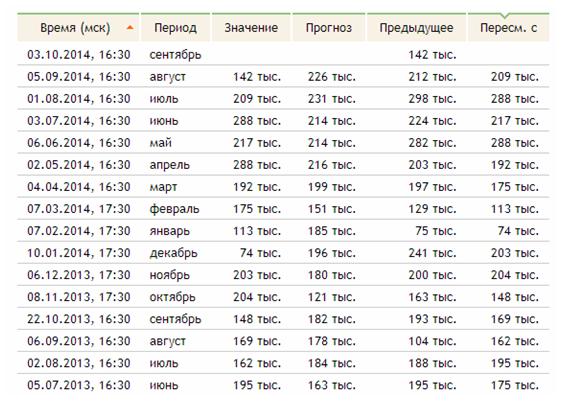

Как мы видим после пика Eurodollar перешел в снижение и причиной этому были «dots» - прогнозы членов Комитета по открытым рынкам.

Увеличилось число членов ФОМС, ожидающих, что ставка будет повышена в 2015 году, и средняя ожидаемая ставка на конец будущего года выросла с 1,125% до 1,375%.

При этом рынок по сути проигнорировал, что «кодовые фразы», описывающие forward guidance по сути остались без изменений.

Заявление было «голубиным», а прогнозы ФОМС были «ястребиными», но рынок предпочел отыграть прогнозы, а не заявление.

На мой взгляд, заявление является более важным мессиджем, чем прогноз, а реакция рынка является заблуждением.

Вопрос в том, когда это выяснится?

Я полагаю, что очень скоро. Если конкретно, то в понедельник или во вторник, когда будут выступать два члена Комитета по открытым рынкам США: заместитель Йеллен Уильям Дадли и член Комитета.

У меня мало сомнений, что оба чиновника постараются развеять ложное рыночное представление.

Вчерашнее заявление ФОМС по сути мало чем отличалось от предыдущего июльского заявления.

Оно повторило, что рынок труда в значительной степени не доиспользует свой потенциал, что «ставки будут еще значительное время оставаться на низком уровне» после окончания QE.

В целом, заявление было «голубиным», и меня честно говоря удивила вчерашняя реакция на него рынка.

Да, было двое, которые проголосовали против – Плоссер и Фишер. Однако они возражали против forward guidance, а не против сохранения ставки в отличие об Банка Англии.

Были еще отличия в прогнозах Федрезерва.

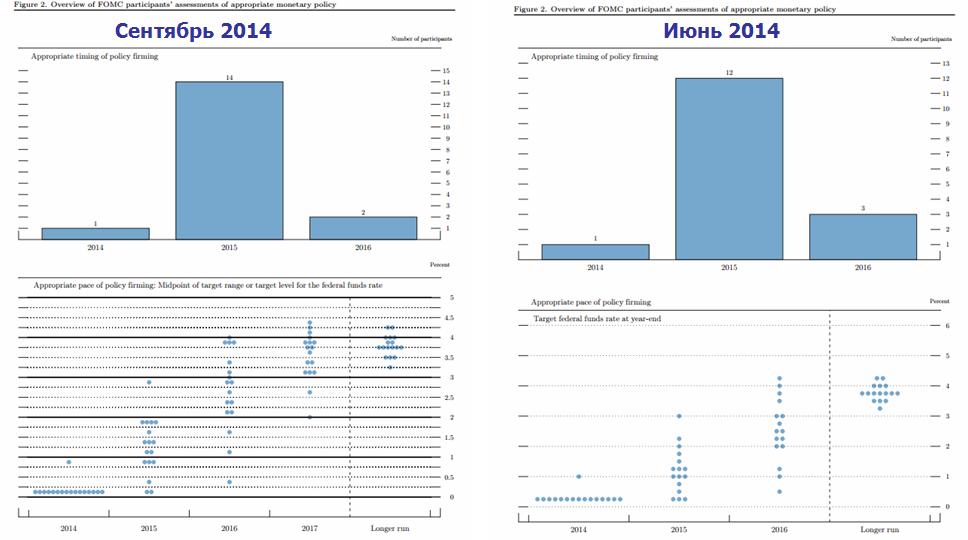

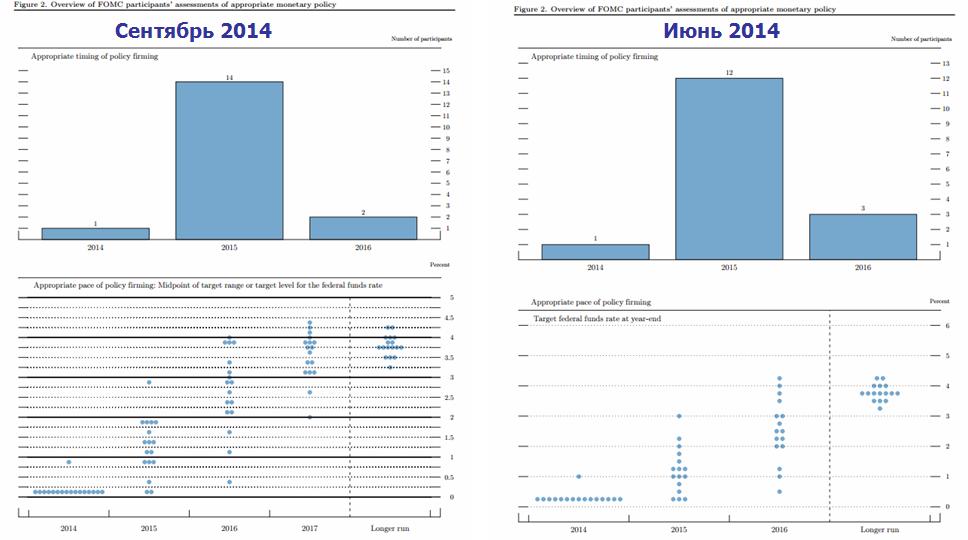

Число выступающих за начало цикла повышения ставок в 2015 году увеличилось на двое, а в 2016 году уменьшилось на одного (число членов Комитета увеличилось на одного).

Средняя ожидаемая ставка на конец будущего года выросла с 1,125% до 1,375%.

По-видимому, это и вызвало рост ожиданий по процентным ставкам и стало причиной вчерашнего роста доллара.

Однако при этом количество членов Комитета, ожидающих три повышения ставки в 2015 году осталось таким же, как и в июне – 11 человек.

Главное, что все кодовые фразы (forwardguidance)остались на месте.

И прежде всего осталась без изменений ссылка на то, что «ставки будут еще значительное время оставаться на низком уровне после завершения QE». Фактически какие-либо сигналы на то, что Федрезерв начнет повышение раньше – это то, на что делал ставку рынок, – отсутствовали.

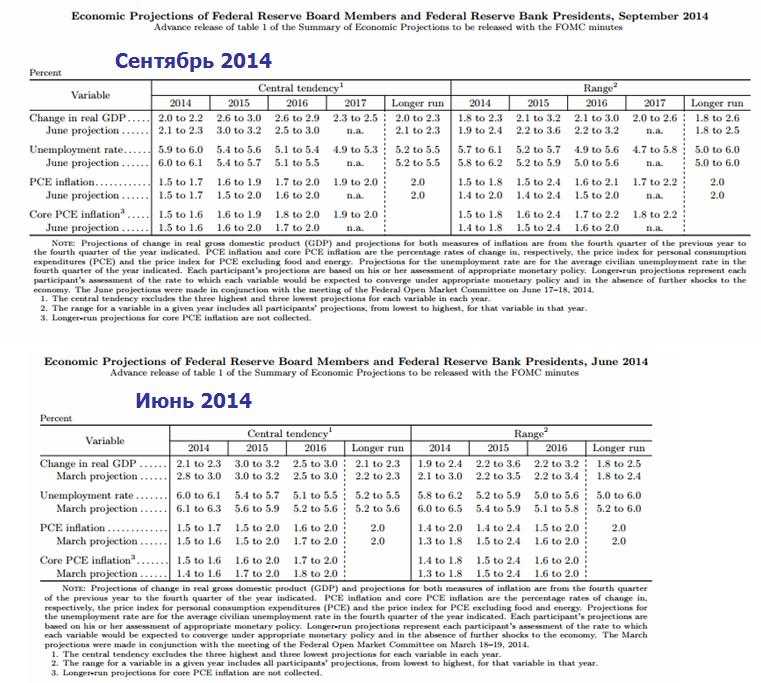

Сами прогнозы экономического развития изменились мало. Прогнозы по ВВП на этот год слегка ухудшились, а прогнозы по безработице слегка улучшились.

В целом прошедшее заседание Комитета по открытым рынкам не внесло никаких изменений в денежно-кредитную политику Федрезерва.

В среду состоится заседание Комитета ФРС США по открытым рынкам (ФОМС), будут опубликованы ежеквартальные прогнозы ФОМС и состоится пресс-конференция главы Федрезерва Джанет Йеллен.

На что инвесторы будут реагировать на предстоящем заседании ФОМС?

Во-первых, они будут смотреть на так называемые dots. Это точки на графиках, которые показывают ожидания членов Комитета относительно уровня процентных ставок ФРС США.

Но это далеко не самый важный объект их наблюдения.

Они будут также искать в Заявлении Комитета кодовые фразы и и слушать затем внимательно выступление главы ФРС Джанет Йеллен опять же на предмет растолкования этих кодовых фраз.

Какие это кодовые фразы?

Прежде всего, это ссылка на то, что «ставки будут еще значительное время оставаться на низком уровне после завершения QE». Если Комитет уберет эту фразу из заявления, то это будет воспринято рынком, как намек на то, что повышение ставок уже грядет в ближайшем будущем. Это будет означать, что скорее всего ФРС США начнет цикл повышения ставок уже в первом квартале 2015 года.

Если эта фраза останется, то это сделает заявление ФОМС голубиным.

Другая кодовая фраза, которую инвесторы будут искать в заявлении – это касательно рынка труда.

В июльском заявлении отмечалось улучшение на рынке труда, но при этом присутствовала фраза «существенное недоиспользование трудовых ресурсов». Эта фраза являлась противовесом констатации улучшений на рынке труда.

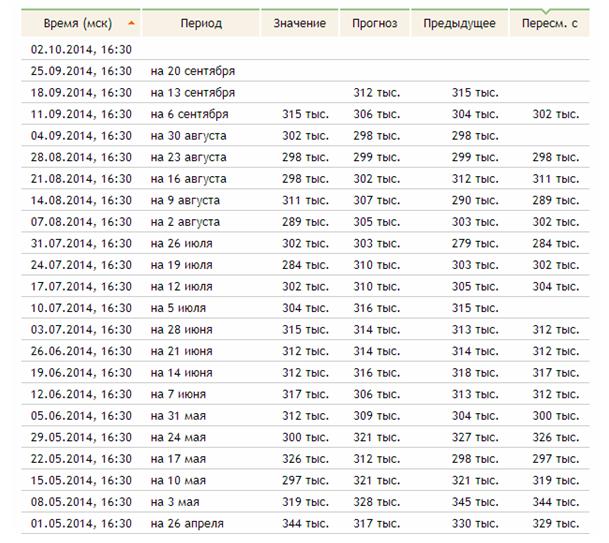

Надо сказать о том, что на июль ситуация на рынке труда в целом была даже более благоприятная, чем в сентябре.

Число первичных обращений за пособиями по безработице как раз в июле (19 июля) достигла минимального значения.

Затем оно стало понемногу подрастать, хотя остается на низких уровнях.

Число новых рабочих мест (nonfarm payrolls) за июнь составляло 288 тысяч, а за август – 142000.

Едва ли комментарии относительно рынка труда станут более позитивными.

В целом, рынки ожидают, что Федрезерв усилит ястребиную риторику и последний рост доходности облигаций и американского доллара отражал этот факт.

В этом, на мой взгляд, рынок обманывается.

Джанет Йеллен нет никакого резона торопиться, и она ИМХО не будет посылать рынку сигналов о более раннем повышении ставок.

Резюме: заседание ФОМС может оказаться негативным для американского доллара.

Читая комментарии инвестиционных домов по поводу вчерашнего заседания Комитета по открытым рынкам, я пришел к выводу, что трактовка его итогов неоднозначна.

Некоторые восприняли заявление ФОМС как «ястребиное» ( Goldman Sachs, Nomura, Danske Bank и др.), но были инвестиционные дома ( Bank of America&Merill Lynch, Credit Agricole), котоорые посчитали, что заявление «голубиное».

Если исходить из реакции рынка, можно действительно сделать вывод, что заявление было голубиным. Американский доллар стал снижаться. Но снижение доллара можно также рассматривать просто как фиксацию прибыли после роста USD в ответ на хорошие данные по ВВП США за 2-й квартал.

ВВП США вырос на 4% за второй квартал, побив ожидания роста в 3%, Что еще добавило позитива, это пересмотр ВВП за первый квартал. Падение на 2,9% было пересчитано на -2,1%. Таким образом, шансы на то, что ВВП США в этом году покажет рост выше 2% существенно возросли.

На мой взгляд, все-же заявление ФОМС является чуть «ястребиным», но при этом явно не оправдало ожиданий.

По сути заявления:

Федрезерв, как и ожидалось, сократил объем покупок еще на 10 млрд. долларов

Федрезерв отметил, что угроза низкой инфляции уменьшилась.

Федрезерв отметил прогресс в американской экономике.

Рынок недвижимости остается слабым, в потребительских затратах наблюдается умеренный рост

Федрезерв удалил замечание о том, что «уровень безработицы остается высоким», и вместо этого добавил «существенное недоиспользование трудовых ресурсов».

Один из членов Комитета, Чарльз Плоссер голосовал против заявления, поскольку был несогласен с установкой ФОМС (forward guidance), что текущий низкий уровень федеральной ставки останется долгое время после завершения программы покупок.

Наличие одного несогласного в составе Комитета не играет никакой роли.

Заседание подтвердило тенденцию, которая сложилась в последние два года. Во время заседании, когда нет прессконференции, реакция рынка на его итоги очень слабая.

В целом, очевиден сдвиг Комитета в сторону более жесткой монетарной политики, хотя, на мой взгляд, в августе это не найдет отражение в укреплении американского доллара.

Официальные лица Федрезерва, которые будут выступать в ближайшие недели, постараются сдвинуть в нейтральном направлении представление рынка о политике Феда.

Кочерлакота: Возвращение к инфляции станет медленным

За последние несколько лет мы привыкли к тому, что оппортунизм в рядах Федрезерва имеет «ястребиный оттенок». Это означает, что член Комитета по открытым рынкам, имеющий отличную от большинства точку зрения, выступает за более жесткую монетарную политику.

Но времена изменились, и теперь против решений большинства голосует член ФОМС, имеющий более мягкий, более «голубиный» взгляд на монетарную политику.

Таким оппозиционером является глава ФРБ Миннеаполиса Нараяна Кочерлакота.

Кочерлакота заявил, что хотя он ожидает, что инфляция в ближайшее время направится к 2%-й цели Центрального Банка, этот процесс может занять 4 года.

В настоящий момент любимый индикатор Федрезерва, индекс затрат на личное потребление (PCE-индекс) находится примерно на уровне 1%. С декабря 2007 года его среднее значение составляло примерно 1,5%.

Инфляция является частью дуального мандата Федрезерва, и ее показатель важен для оценки перспектив денежно-кредитной политики Федрезерва .

Кочерлакота отметил, что он не единственный, кто ожидает столь медленного возвращения инфляции к цели.

Ранее в этом году, департамент по бюджету Конгресса США (Congressional Budget Office) предсказывал, что инфляция достигнет 2% лишь в 2019 года.

Кочерлакота высказался и по поводу другой части дуального мандата Федрезерва – рынка труда.

Он отметил, что хотя уровень безработицы упал до 6,7%, он все-равно остается необычно высоким относительно уровней последней четверти двадцатого века.

По его мнению, при уровне в 6,7% рынок труда еще далек от состояния, которое можно было бы считать «здоровым».

Главный ястреб в Федрезерве Чарльз Плоссер

Довольно часто случается в последнее время, что в один день выступают два члена Комитета по открытым рынкам Федрезерва США, придерживающихся противоположных точек зрения.

В такие моменты на рынках возникает разброд и шатания.

Антиподами в плане представлений о том, какой должна быть политика Федрезерва, являются глава ФРБ Миннеаполиса Нарайна Кочерлакота и глава ФРБ Филадельфии Чарльз Плоссер.

Оба выступали вчера. О выступлении Кочерлакоты уже сказано выше.

Объясняя свои последние ремарки, – почему ставка по фондам должна быть на уровне 3% к концу 2015 года и 4% год спустя, Плоссер подчеркнул свою оппозицию некоторым членам Комитета по открытым рынкам ФРС США.

«Если в 2016 году мы будем где-нибудь в нижней части 5% по уровню безработицы, и если инфляция будет на уровне 1,8% или 1,9%, а она, я думаю, будет примерно там, то по всем меркам это будет достаточно близко к показателю полной занятости и нашей инфляционной цели».

Многие члены в Комитете считают, что мы можем остановиться на достижении этих целей и иметь ставку по фондам где-нибудь на уровне 2%, – отметил также Плоссер.

Плоссер также сказал, что озадачен предостережением МВФ о «преждевременном характере удаления монетарного стимулирования».

Даже если мы прекратим покупать активы совсем, процентные ставки останутся на исторических минимумах. – О каком удалении монетарного стимулирования можно вести речь, – недоумевает он.

Плоссер предостерег, что инфляция может вернуться, если банки начнут использовать необычно высокий уровень ликвидности, которым Федрезерв обеспечивает систему посредством своих стимулирующих программ.

Когда банки найдут для себя привлекательной возможность кредитовать с использованием этих денег, тогда мы генерируем гораздо более высокий уровень инфляции, чем мы этого хотим.

Как показывает следующий рисунок, в последние 4 месяца минутки Федрезерва благотворно влияли на USD.

Учитывая, что проекции ФОМС, представленные на последнем заседании, отражают сдвиг ожиданий повышения ставок на более ранний период, естественно ожидать, что и на этот раз минутки ФОМС будут позитивны для американского доллара.

Впрочем ИМХО минутки ФОМС это вовсе не стенограмма с последнего заседания Комитета по открытым рынкам, как это должно было бы быть в теории, а мессидж, который посылает Федрезерв рынкам в промежуток между двумя заседаниями ФОМС.

Поэтому связь минуток с самим заседаниям иллюзорна.

Но я полагаю, что в настоящий момент Федрезерву нет резона посылать какой-то особый мессидж рынкам.

Как и ожидалось, ФОМС сократил объем покупок на 10 млрд. долларов до 55 млрд. долларов и сдвинул свой forward guidance в сторону более качественной, чем количественной оценки.

Самым важным, и в какой-то степени самым неожиданным событием, стало ускорение ожидаемого темпа повышения ставок.

Средний прогноз ставки по фондам среди членов ФОМС на конец 2015 года вырос на 25 пунктов до 1%, и на 50 пунктов до 2,25% на конец 2016 года.

В этой панели высота каждого бара указывает на число членов ФОМС, которые считают целесообразным повышение ставки по федеральным фондам в указанный год. В декабре 2013 года число членов ФОМС, которые считали необходимым начать повышение ставки в 2014 , 2015 и 2016 годах соответственно составляло 2,12, и 3.

В этой панели каждый кружочек показывает количество индивидуальных оценок подходящего уровня ставки по федеральным фондам (округленного до ближайшей ¼ процентного пункта) на конец каждого календарного года и на более длительную перспективу.

Главной причиной для продвижения вперед цикла ужесточения политики Федрезерва по-видимому стало снижение прогнозов по занятости.

Прогноз уровня безработицы на 2014 год был снижен с 6,3-6,6% до 6,1-6,3%, на 2015 год с 5,8-6,1% до 5,6-5,9%, и на 2016 год с 5,3-5,8% до 5,2-5,6%.

Изменения в прогнозах ФОМС по росту реального ВВП и инфляции были несущественными, и едва ли могли служить поводом для изменения ожиданий по повышению ставок.

Итоги заседания ФОМС позитивны для американского доллара.

Почти незамеченным осталось выступление на прошедшей неделе очень влиятельного главы ФРБ Нью-Йорка Уильяма Дадли.

Дадли является важным человеком в Федрезерве. Помимо того, что он возглавляет головной банк Федрезерва, он также является постоянным членом ФОМС и заместителем Йеллен.

Важно знать его мнение, поскольку с большой вероятностью его мнение выражает мнение председателя и всего Комитета по открытым рынкам.

Дадли выступал два дня подряд по поводу монетарной политики Федрезерва.

Подробные обзоры его выступлений можно найти здесь:

Очень высокий барьер для изменения курса на сворачивание QE

и

Ожидания рынка на начало повышения ставок в середине 2015 года оправданы.

Относительно taper

Дадли подчеркнул, что taper остается зависимой от выходящих экономических данных и изменение в политике должно требовать либо значительно худших, либо значительно лучших данных.

Относительно безработицы

Дадли считает порог по уровню безработицы в 6,5% слегка устаревшим исходя из того, как близко уже экономика приблизилась к этому барьеру. Эта forward guidance уже не представляет никакой ценности в плане коммуникаций Феда.

Дадли заявил, что уровень безработицы не обеспечивает достаточной информации, поскольку его падение произошло, главным образом, вследствие снижения доли населения, которая входит в состав рабочей силы.

Очень важно не переоценивать роль уровня безработицу в оценке условий на рынке занятости.

Единственным способом заставить вернуться на работу людей, которые уже долгое время ее лишены, Дадли считает продолжение очень мягкой монетарной политики.

Мое личное мнение, что настало самое подходящее время отказаться от этого порога в 6,5%, поскольку он уже имеет столь большого значения.

Глава ФРБ Нью-Йорка сказал, что он предпочел бы этого сделать до того, как он будет достигнут, чем после того, чтобы не вызывать волнения на рынке.

Что касается вопроса, на что можно было бы заменить 6,5%-ый порог уровня безработицы, Дадли показал, что он отдает предпочтение подходу, используемому Банком Англии – более качественному по своей природе.

Мы должны рассматривать широкий комплекс показателей рынка труда скорее, чем один показатель.

Выступление можно считать ястребиным, при том, что Дадли всегда относился к «голубиному» крылу Комитета по открытым рынкам.

Можно однозначно утверждать, что он выражает точку зрения широкого круга членов ФОМС.

В некотором смысле это консенсус.

Подводя итог выступлениям Дадли и его значению для рынков, я бы сделал следующие выводы.

1.Очень вероятно продолжение taper со скоростью 10 млрд. долларов за заседание и завершение в октябре месяце.

2. В случае благоприятного развития ситуации в экономике, начало цикла повышения ставок наступит во второй половине 2015 года.

3. Возврат в апреле-мае экономики США к росту

4. В первом квартале темпы роста могут быть в пределах 2%, во втором квартале 4-5%. В целом годовые темпы роста могут составить 3%, что станет наилучшим показателем среди развитых капиталистических государств.

5. Для американского доллара это означает консолидацию до мая примерно с дальнейшим началом длительного цикла повышения.

6. В случае благоприятного развития событий индекс S&P500 продолжит рост и выйдет к осени в район 2000-2050 пунктов. Но при этом в апреле-мае он может еще раз подвергнуться коррекции.

7. Есть разнообразные риски этому прогнозу. В целом, американские фондовые индексы стоят очень высоко. Большинство аналитиков в начале года прогнозировали, что индекс S&P500 достигнет 1900-1950 пунктов. Прогноз Goldman Sachs – 1900 пунктов на конец года. Мой прогноз по индексу S&P500 на 2014 год составляет 2014 пунктов.

8. Риском является повышение налога с продаж в Японии, которое может повлечь за собой коррекцию Nikkei, USDJPY, что повлечет за собой коррекцию S&P500.

9. Доходность 10-летних US Treasuries к осени достигнет 3,2%-3,5%.

Минутки ФОМС оказались hawkish (ястребиными). Комитет выразил намерение сокращать покупки прежними темпами – по 10 млрд. долларов на каждом заседании.

Реакция рынка на это была вполне естественная. Американский доллар вырос, доходность US Treasuries выросла, американский рынок акций начал расти, но рост быстро захлебнулся, показав таким образом, что участники рынки либо не уверены в правильности позитивного толкования минуток, либо просто из-за сильной перекупленности рынка. Вчерашнему дню предшествовало 10 дней непрерывного роста индекса S&P500.

Участники рынка считают, что барьер для изменения планов постепенного taper очень высок.

Barclays пишет:

Мы продолжаем считать, что Комитет будет постепенно уменьшать объем месячной покупки активов на 10 млрд. долларов в месяц и завершит программу QE3 в октябре месяце финальным сокращением на 15 млрд. долларов. Мы полагаем, что планка для изменения этих планов очень высока.

Выступление главы ФРБ Атланты Локхарта

Очень интересным мне представляется вчерашнее выступление главы ФРБ Атланты Локхарта.

Фактически это выступление является толкованием минуток ФОМС.

Глава ФРБ Атланты предсказывает, что Федрезерв продолжит сокращать покупки активов и завершит программу к 4-му кварталу этого года.

Некоторые слабые данные, которые вышли в последнее время, не поколебали уверенность Локхарта в сокращении QE.

Локхарт считает, что ВВП в этом году будет в диапазоне от 2,5% до 3%.

Локхарт считает, что forward guidance в отношении процентных ставок долна занять центральное место в стимулирующей политике Федрезерва.

На ближайший период времени – по меньшей мере пару лет – forward guidance может стать главным инструментом финансовой политики. Бесспорно, что это лучший метод, который мы имеем для влияния на финансовые условия и экономические результаты.

По прогнозам ФРБ Атланты очередной цикл повышения ставок начнется во второй половине 2015 года.

Я разделяю этот прогноз, - говорит Локхарт.

Из заявлений Локхарта следует очень важный вывод.

Поскольку Локхарт никогда не был ястребом, и по шкале орнитологии Федрезерва он может считаться средним голубем, то завершение программы QE в октябре этого года выглядит вполне реальным.

Как мы видим, взгляды Barclays и Локхарта фактически совпадают.

Так это выглядит на графике проведения совещаний ФОМС в этом году.

Локхарт считает, что оба показателя экономики – занятость и инфляция, которые дают разнонаправленные указания на монетарную политику, являются одинаково важными.

Фед сократил программу покупок на 10 млрд. долларов, как и ожидалось.

Уменьшение поровну между казначейскими облигациями и MBS

Впервые с июня 2011 года решение было единогласным.

Изменения в тексте по сравнению с прошлым решением минимальны.

Отмечено, что расходы домашних хозяйств и инвестиции в бизнес развиваются более быстро

Федрезерв остается оптимистичен относительно перспектив американской экономики.

Кризис на развивающихся рынках не беспокоит руководство Федрезерва.

Изменения в тексте были минимальны

Решение ФОМС было позитивно для американского доллара, но реакция была очень незначительной для события такого значения.

Полагаю, что минутки этого заседания станут гораздо более сильной движущей силой для рынков.

Risk on/risk стал движущей силой рынка. Кризис развивающихся рынков будет оказывать влияние на рынки активов еще какое-то время, и это будет иметь следующие последствия для рынков:

Падение USDJPY и EUROJPY

Рост CHF относительно EURO и возможно USD

Дальнейшее снижение высокодоходных валют

Однако сегодня выходят очень важные данные по американской экономике: ВВП за 4-й квартал и они станут главной движущей силой рынка на ближайшие дни.

Конец месяца должен быть позитивен для американского доллара

Для этого есть два фактора

О первом факторе я писал на блоге.

В последний день этого месяца произойдет событие, которое может оказать сильное влияние на американский доллар. В этот день будут происходить расчеты по операциям Казначейства США с векселями.

Как видно из рисунка в этот день сальдо просто беспрецедентно – 59 млрд. долларов.

Учитывая, что на первичных дилеров приходится порядка 65%-67% операций Казначейства, это может привести к масштабной репатриации долларов.

Второй фактор – это ребалансировка позиций в связи с концом месяца. Поскольку долларовые активы упали с начала месяца в цене, то по моей оценке это тоже должно способствовать покупке определенного количества долларов.

Что будет с RORO (RISK ON/RISK OFF)

Несколько слов по поводу аппетита к риску

Я не думаю, что текущая коррекция перерастет во что-то более серьезное, чем коррекция, хотя еще 2-3% падения вполне возможны.

Идет планомерное сокращение покупок активов Федрезервом.

Но ведь есть еще Банк Японии, которые также как и Федрезерв вливает огромные количества ликвидности в финансовую систему и который пока не собирается уменьшать эти объемы.

Помимо этого американская экономика сейчас на подъеме и это тоже позитивный фактор для акций.

Более чем 90% экономистов, опрошенных Блумбергом ожидают, что Федрезерв в этом месяце уменьшит покупку активов еще на 10 млрд. долларов.

Соответственно, это станет поводом для роста USD, доходности US Treasuries, но я не уверен, что это станет поводом для роста фондовых рынков, хотя в прошлом году в большинстве случаев на рост доллара следовала позитивная реакция американского рынка акций.

90% кажутся убедительным консенсусом. Продолжение taper кажется логичным шагом, чтобы подчеркнуть последовательность действий ФОМС в осуществлении своей политики.

Тем не менее, как показывает табличка от Кетти Лин, за прошедший месяц было немало и негативных данных.

Если к этому добавить тот стресс, который сейчас испытывают развивающиеся рынки, то предсказание исхода заседания ФОМС становится еще более сложным.

Goldman Sachs о заседании ФОМС

Goldman Sachs, как и консенсус ожидает уменьшения покупок активов на 10 млрд. долларов, разделенными поровну между казначейскими облигациями и MBS.

Goldman Sachs не ожидает изменения forward guidance.

Относительно механизма обратного репо

Комитет также должен решить, расширить ли ему период тестирования для механизма обратного репо с фиксированной ставкой (fixed-rate reverse repo facility), который в настоящее время официально действует до 29 января.

Мы ожидаем продолжения действия механизма. Вероятно, что это будет сопровождаться расширением тестируемых параметров.

Очень важный комментарий относительно сущности fixed-rate reverse repo facility.

В будущем, этот механизм возможно будет играть ключевую роль в осуществлении монетарной политики.

Однако сейчас Комитет желает избежать даже предположения, что механизм развернут как средство ужесточения монетарной политики в ближайшем будущем.

Таким образом, речь идет о том, что возможно в дальнейшем механизм обратного репо будет служить заменой повышению ставки. Это мое предположение.

Morgan Stanley о событиях предстоящей недели

Morgan Stanley отмечает, что накануне заседания ФОМС возросли спекуляции о том, что Федрезерв может изменить свой forward guidance относительно порога уровня безработицы.

Morgan Stanley считает, что этого не произойдет и что более вероятно, что Федрезрв будет стараться уменьшить значение этого порога, чем будет его менять.

В целом Morgan Stanley рекомендует оставаться в лонге по USD перед ФОМС и до конца недели.

С выходом данных по ВВП в конце этой недели, акцент может сместиться в сторону дифференциала роста.