S&P500 вчера всего чуть-чуть не дошел до 1400 пунктов (максимум составил 1399,63) и коснулся верхней ленты Боллинджера. Американские трейдеры обычно чутко реагируют на этот технический сигнал перекупленности. Вероятность выйти за пределы лент Боллинджера составляет всего порядка 11%.

Put/call-коэффициент равен 0,80 – очень бычье значение. Это согласуется с настроением на Ticker Sense, где Bullish/Bearish (Быки/Медведи)=52/28

Опрос, напомню, проводится по четвергам.

Приближается еще одна техническая модель – двойная вершина. Полагаю, что в районе 1410 пунктов по индексу S&P500 эта фигура уже будет очень сильно сказываться, ведя к массированным продажам.

Так, например, рассуждал вчера ставший популярным в последнее время очень адекватный Peter Tchir (публикующий регулярно свою диспозицию активов) :

For now I remain long, but a bit cautious as we have had such a big run. I think U.S. CDS has incredible room to tighten and offers even better value than bonds. I like Spain and Italy, both stocks and bonds, but am small as these remain high beta. Banks should do well. The LIBOR hangover is still there, but with Europe possibly getting fixed and CDS doing better and housing showing signs of improvement, the banking sector should outperform, and the reality that LIBOR lawsuits will be complex and take a long time also helps on banks. I will be out of any S&P by 1,410 and likely to be short by 1,425, if not sooner.

Основные идеи:

Пока я остаюсь в лонге, но при этом становлюсь более осторожен, поскольку мы совершили такое сильное движение...

Мне нравятся Испания и Италия, как акции, так и бонды, но у меня маленькая позиция, т.к. здесь сохраняется слишком высокая бета (волатильность). Банки смотрятся хорошо.

Но, наиболее важно наверно следующее:

Я выйду изо всех акций в S&P500 к 1410 пунктам, и вероятно уже к 1425 пунктам буду в шорте, если не раньше.

Полагаю, что подобная оценка рыночной ситуации является сейчас типичной.

Рынок сейчас очень тонкий, и находится целиком во власти крупных игроков – маркетмейкеров.

Судя по настроениям инвесторов и put/call-коэффициенту, многие еще остаются в лонгах.

Не думаю, что выше 1420 пунктов по индексу S&P500 кто-то будет активно стопить свои короткие позиции. Следовательно, маркетмейкерам нет смысла тащить рынок в эту область, давая возможность Peter Tchir и другим опытным трейдерам возможность сдать свои лонги и открыть практически безрисковые короткие позиции.

Сегодня 7 августа и до традиционной встречи банкиров в Джексонхолле остается меньше двух недель.

Для меня лично совершено нелепой представляется идея отыгрывать запуск QE3 в сентябре при значениях индекса S&P500 выше 1400 пунктов.

Дерево вариантов на эту неделю.

1.Максимум, что может сделать рынок – выйти в район 1420 пунктов. Но, вероятность этого мала – не более 20-30%.

2.Гораздо более вероятна коррекция с последующей консолидацией в диапазоне 1360-1400 пунктов. Вероятность – порядка 50%.

3.Разворот и начало последующего (продолжительного) движения вниз. Это будет среднесрочный тренд, который уведет индекс S&P500 в течение ближайших 1-1,5 месяцев примерно в район 1220-1240 пунктов. Вероятность – порядка 20-30%.

Такая коррекция, если она случится, станет хорошей предпосылкой для запуска новой программы QE в конце года.

На этой неделе вариант 3 во многих случаях может совпасть с вариантом 2.

Единственное, что может толкнуть рынки вверх помимо беспочвенных ожиданий QE3 – это какой-то позитив относительно решения европейского долгового кризиса.

Но, учитывая, что сейчас здесь, после двух выступлений Драги наступила разрядка, вероятность, что власти еврозоны предпримут какие-то шаги – очень мала.

Им свойственно что-то предпринимать только когда сложилась критическая ситуация.

На уровнях 1400 пунктов по индексу S&P500 и выше вербальные интервенции малоэффективны и едва ли нужны.

S&P500 вчера всего чуть-чуть не дошел до 1400 пунктов (максимум составил 1399,63) и коснулся верхней ленты Боллинджера. Американские трейдеры обычно чутко реагируют на этот медвежий технический сигнал.

Put/call-коэффициент равен 0,80 – очень бычье значение. Это согласуется с настроением на Ticker Sense, где Bullish/Bearish (Быки/Медведи)=52/28. Опрос, напомню, проводится по четвергам.

Приближается еще одна техническая модель – двойная вершина. Полагаю, что в районе 1410 пунктов по индексу S&P500 эта фигура уже будет очень сильно сказываться, ведя к массированным продажам.

Не думаю, что выше 1420 пунктов по индексу S&P500 кто-то будет активно стопить свои короткие позиции. Следовательно, маркетмейкерам нет смысла тащить рынок в эту область, давая возможность опытным трейдерам возможность сдать свои лонги и открыть практически безрисковые короткие позиции.

Сегодня 7 августа и до традиционной встречи банкиров в Джексонхолле остается меньше двух недель.

Для меня лично совершено нелепой представляется идея отыгрывать запуск QE3 в сентябре при значениях индекса S&P500 выше 1400 пунктов.

Амеры продолжают торговать обреченно, чувствуется какая-то предрешенность, рынок совершенно безыдейный, с плотной подушкой инвесторов, которые 8 месяцев покупают недалеко от годовых хаев, и не могут получить прибыль. Кто их повезет в светлое будущее? Скорее уж заставят сбросить свои волшебные длинные позиции на -10-15% от текущих. В общем начался третий день стояния около 1390 по фсипу, если сегодня не вырастут, появятся первые продавцы, которых сейчас нет как класса.

Немцы прибавили вчера еще +0.77%, а нефть уже 109.4. Все вверху. Но опять же - движение надрывное, на разрыв рыночных сухожилий, поэтому если сегодня не идут выше, то начнется возвратное движение.

Наши аккуратно утром прикрыли гэп и рванули вверх, к 1450 по мамбе, однако потом процент откатили. По неделькам сохраняются все предпосылки для роста, и если зарубеж сможет продвинутся вверх, то и мы порастем. В то же время примерно на 1444-49 по мамбе многие фишки попадают на свои сильные сопротивления (плюс к этому сильные сопротивления у сбера и ГП в пределах буквально полупроцента от цен вчерашнего закрытия), поэтому пробиваться вверх надо всем рынком, а для этого рынок должен стать бычим, а он пока заметно медвежий. В общем от шортов крупных игроков удерживает только возможность пробоя 1450 по мамбе, так что покупки выглядят бесперспективно, а шорты - не обоснованными)).

По итогам вчерашних торгов американский индекс S&P500 смог-таки преодолеть диагональное сопротивление с максимумов весны, закрывшись на верхней границе диапазона сопротивления 1385-1395 пунктов, который в прошлый раз раз отправил индекс в течении трех тороговых сессий на 2,7% вниз. Можно ли теперь сказать, что теперь следующие цели находятся на посткризисных максимумах. Пока об этом однозначно нельзя сказать, ведь в рамках движения вчера индекс коснулся верхней границы полуторамесячного восходящего канала в районе 1400 пунктов. Развилка пока не пройдена: либо, после пробития на объемах 1400 пунктов, следующая цель окажется на уровне 1470 пунктов, либо, после отбоя вниз, индекс вернется к недавним минимумам на 1350 пунктах. В зависимости от выбранного сценария на американском рынке, соответствующей будет торговля и на нашем. Под каждый из путей в целом есть свое оправдание: либо это игра на ожиданиях нового QE, либо концентрирование на нежелании ЕЦБ осуществлять стимулирование. В любом случае развилка должна быть пройдена до конца недели.

Сегодня новостной фон будет может приподнести сюрприз. Ведь около 13-00 ожидается голосование нижней палаты парламента по поводу очередного урезания расходов на 4 млрд. евро в Италии. В случае непринятия забравшиеся наверх рынки ожидает холодный душ.

Кроме того, сегодня также выйдет пул статистики по Италии (ВВП (13-00) и промпроизводство(12-00)) и Германии ( промзаказы (14-00)).

Прошедшая неделя имела достаточно странное завершение.

В пятницу росло все: фондовые активы, высокодоходные и рискованные валюты, EURO/USD.

Мощный рост шел на негативных новостях.

А значительно лучшие данные по занятости в пятницу, несомненно, являлись негативной новостью, поскольку теперь уже будет труднее спекулировать потенциальным запуском QE3 даже в сентябре.

Для меня гораздо более естественным было бы, если бы такой рост наблюдался после значительно худших данных по занятости.

Но, похоже, что в пятницу рынок был заранее запрограммирован на рост. Поскольку отпуск бывает у обычных трейдеров, а у Карабаса-Барабаса не бывает отпусков.

На самом деле, в пятницу сработало правило Карабаса-Барабаса: но не №1, о чем я предостерегал, а №2.

Правило Карабаса-Барабаса №2

ПИЛА – ЭТО ЛУЧШЕЕ СРЕДСТВО ДЛЯ ПЕРЕРАБОТКИ РЫНОЧНОГО ПЛАНКТОНА

Драгоценные металлы тоже росли, но их рост можно считать очень слабым и несоответствующим росту других активов. И это также является определенным свидетельством, что рост в пятницу был скорее шумом, чем возрождением новой тенденции.

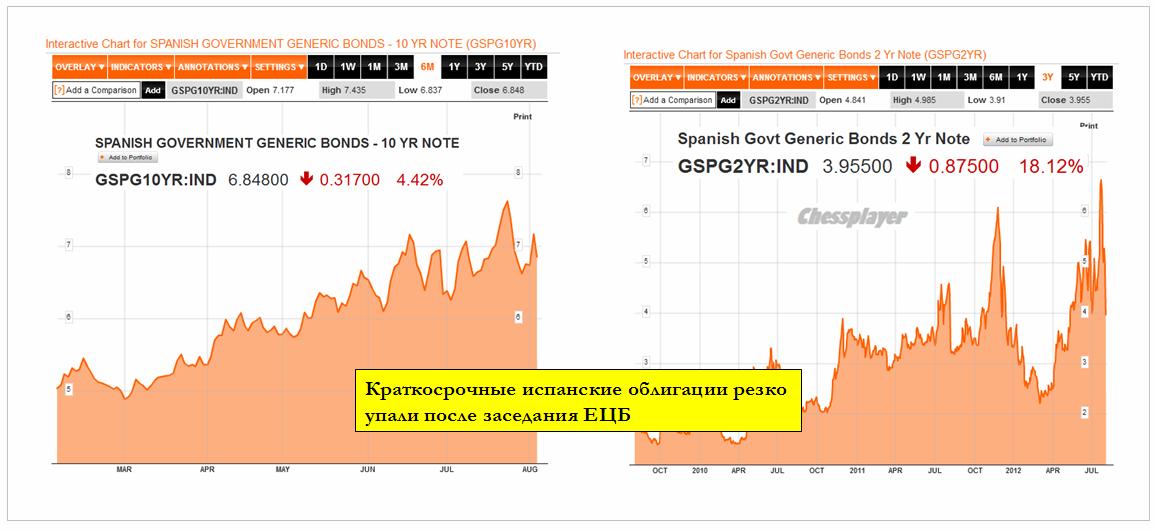

Единственное, что вчера было объективной предпосылкой для роста – это серьезное снижение доходности по облигациям Испании и Италии, особенно сильное в краткосрочной части спектра.

Одна фраза в тексте заявления Драги перед его выступлением после заседания ЕЦБ привела к резкому изменению формы кривой доходности периферийного долга.

Она стала гораздо более крутой.

Позитив, основанный на вербальных интервенциях, имеет очень маленькую долговечность.

Притом с каждым повторением подобной манипуляции эффект оказывается все короче.

JP Morgan рекомендует шортить 10-летние испанские облигации с целью 7,75%. Почему именно 7,75? Потому что это именно тот уровень, на котором испанское правительство вынуждено будет обратиться за помощью.

Рекордная короткая позиция по EURO/USD, как свидетельствует отчет COT, за последние два месяца развалилась. За последнюю отчетную неделю нетто-шорт снизился на 10%.

Другими словами, - пишет Zero Hedge, EURO/USD прошел полный шорт-цикл. При этом валютная пара находится на 700 пунктов ниже, и потенциальный шортокрыл очень ограничен.

Эта неделя в этом плане может оказаться еще более непредсказуемой, чем прошлая. Вся Европа на каникулах, Америка на каникулах – пик сезона отпусков.

Существенной отчетности мало и основным драйвером рынка станет информационный фон вокруг Испании.

Что там придумают массмедиа? Какую дезинформацию они нам преподнесут?

Этого никто не знает.

При этом, волатильность может быть достаточно высокая.

Нынешний рынок в краткосрочном плане подобен обезьяне с гранатой. Не знаешь - в какую сторону бросит!

Но если брать более продолжительный диапазон, то диспозиция ясна. Через какое-то время европейские проблемы опять выйдут на передний план. В американской экономике тоже все не так гладко.

И там и там требуется помощь монетарных властей. И рынки рассчитывают на эту помощь.

Ирония текущей рыночной ситуации состоит в том, что рынки, отыгрывая заранее позитивные решения монетарных властей, делают их невозможными.

Прежде, чем придет спасение, рынки должны испытать очень сильный стресс.

Прошедшая неделя имела достаточно странное завершение.

В пятницу росло все: фондовые активы, высокодоходные и рискованные валюты, EURO/USD.

Мощный рост шел на негативных новостях.

А значительно лучшие данные по занятости в пятницу, несомненно, являлись негативной новостью, поскольку теперь уже будет труднее спекулировать потенциальным запуском QE3 даже в сентябре.

Для меня гораздо более естественным было бы, если бы такой рост наблюдался после значительно худших данных по занятости.

Но, похоже, что в пятницу рынок был заранее запрограммирован на рост. Поскольку отпуск бывает у обычных трейдеров, а у Карабаса-Барабаса не бывает отпусков.

На самом деле, в пятницу сработало правило Карабаса-Барабаса: но не №1, о чем я предостерегал, а №2.

Правило Карабаса-Барабаса №2

ПИЛА – ЭТО ЛУЧШЕЕ СРЕДСТВО ДЛЯ ПЕРЕРАБОТКИ РЫНОЧНОГО ПЛАНКТОНА

Четверг и пятница – это была самая настоящая пила.

Начавшаяся неделя в этом плане может оказаться еще более непредсказуемой, чем прошлая. Вся Европа на каникулах, Америка на каникулах – пик сезона отпусков.

Существенной отчетности мало и основным драйвером рынка станет информационный фон вокруг Испании.

Что там придумают массмедиа? Какую дезинформацию они нам преподнесут?

Случилось весьма маловероятное событие: после пролива на - 3.5% по Даксу за полчаса в четверг, немцы смогли за пятницу вырасти на +4%, причем уверенно пошли вверх с самого открытия и потащили за собой все индексы, включая фсип, который прибавил +2%. В итоге фсип теперь выше 1390, неделя закрылась в плюс, и все предпосылки говорят за продолжение движения вверх, выше 1400. Там будет отыграна вторая вершина, то есть будет откат, но какой величины он будет - непонятно. По идее вверх еще процент-два, а вниз примерно -4-5% после этого как минимум. Также есть вероятность не пройти 1400-1405 по фсипу, а начать движение вниз раньше, поэтому на амерском рынке в целом сложились предпосылки для хорошего шорта на этой неделе. Самое бычье - это неделю провести у 1390 и немногим выше, и начать предполагаемый откат на следующей - в общем по классике лонжить у амеров не следует, стоит ждать уровней для шорта.

Другая ситуация складывается у нас. При таком фсипе и Даксе мы были на 1600 по мамбе в первом квартале, а сейчас 1421. При этом нефть под 109 по бренту, то есть достаточно высоко. Сбер при этом на 12% выше начала года, а ГП на 12% ниже. У нас все предпосылки для подъема к 1500 хотя бы, а это +4+5%, пэтому по классике у нас надо лонжить. Но вот лонжить страшно не хочется, видимо уже убедили, что мы стоим внизу не просто так, как и китай, которых недалеко от лоев года. Может быть это неспроста?

В итоге получается, что как обычно у нас безопаснее шорт, вверх +4+5%, вниз может быть -10%)). С другой стороны шорт может принести серьезную просадку. Поэтому для тех кто в кэше, стоило бы посидеть в кэше еще недельку, но они же не послушают - и скорее всего будут покупать уже сегодня.

После сильного трендового дня в пятницу, обусловленного, вероятно, началом новой масштабной игры под QE3, которое как ожидается большинством участников рынка, будет объявлено на сентябрьском заседании ФРС и на которое потенциально будут сделаны намеки во время ежегодной речи главы ФРС в Джексон-холле, сегодня, скорее всего, на рынке будет преобладать боковик в границах 1400-1430 пунктов по ММВБ. Тем более, что серьезного пула статистики или иного раздражителя не ожидается.

В ближайшие дни, по нашему мнению, будет решаться вопрос о переходе или непереходе рынка в новый диапазон колебаний. Причем это актуально не только для российского рынка, но также и для американского, который снова достиг серьезных сопротивлений на уровнях 1385-1395 пунктов по индексу S&P500. В случае ухода и закрепления выше 1430 пунктов по ММВБ на объемах выше среднего, в течении ближайшего времени, в таком случае, можно ожидать движения на 1480-1500 пунктов. В обратном случае, произойдет отбой в сторону нижней границы текущей консолидации в районе 1380-1350 пунктов. Соответственно, в ближайшие дни остается либо ждать пробития сопротивлений, либо отступления к нижней границе для входа в длинные позиции. С короткими позициями в ближайшее время лучше быть поосторожнее, так как в случае все-таки прорыва движение вверх может быть быстрым.

Сегодня ожидаем только статистику по доверию инвесторов в еврозоне от Sentix в 12-30.

Заметный акцент после комментариев, сделанных на прошлой неделе Драги, делается именно на заседание ЕЦБ.

Поэтому, отсутствие каких-либо действий со стороны Федрезерва, а я оцениваю, что будет именно так - примерно в 90%, может не вызвать особых движений на рынке. Коррекция окажется несильной.

В среду будет только начало. Основное движение пойдет в четверг.

Я полагаю, что рынки переоценивают, притом очень сильно, слова Драги, высказанные им на прошлой неделе.

Драги говорил о том, что он может сделать, а не о том, что он собирается что-то делать.

Поэтому я ожидаю, что результаты заседания ЕЦБ вызовут разочарование у рынка и в конечном счете негативное или сильно негативное закрытие недели.

Так оно и вышло. Хотя я ожидал вчера более сильного движения вниз.

Ключевым событием, как и предполагалось, стала пресс-конференция Драги.

Прессконференция Драги

Прессконференция началась на позитивной ноте, и мы увидели небольшое ралли.

Участников рынка обрадовали несколько фраз из вступительного заявления, которое Драги прочитал перед началом прессконференции.

Часть заявления, имеющая принципиальное значение, и вызвавшая всплеск оптимизма

The Governing Council extensively discussed the policy options to address the severe malfunctioning in the price formation process in the bond markets of euro area countries. Exceptionally high risk premia are observed in government bond prices in several countries and financial fragmentation hinders the effective working of monetary policy. Risk premia that are related to fears of the reversibility of the euro are unacceptable, and they need to be addressed in a fundamental manner. The euro is irreversible.

In order to create the fundamental conditions for such risk premia to disappear, policy-makers in the euro area need to push ahead with fiscal consolidation, structural reform and European institution-building with great determination. As implementation takes time and financial markets often only adjust once success becomes clearly visible, governments must stand ready to activate the EFSF/ESM in the bond market when exceptional financial market circumstances and risks to financial stability exist – with strict and effective conditionality in line with the established guidelines.

The adherence of governments to their commitments and the fulfilment by the EFSF/ESM of their role are necessary conditions. The Governing Council, within its mandate to maintain price stability over the medium term and in observance of its independence in determining monetary policy, may undertake outright open market operations of a size adequate to reach its objective. In this context, the concerns of private investors about seniority will be addressed. Furthermore, the Governing Council may consider undertaking further non-standard monetary policy measures according to what is required to repair monetary policy transmission. Over the coming weeks, we will design the appropriate modalities for such policy measures.

Ключевые фразы

Совет управляющих в рамках своего мандата по сохранению ценовой стабильности в среднесрочном периоде и соблюдая независимость в проведении монетарной политики, может предпринять непосредственно операции на открытом рынке в размере, соответствующем поставленным целям.

В контексте этих действий, будет найдено решение, которое устранит опасения частных инвесторов относительно привилегированного статуса.

Более того, совет управляющих, возможно, предпримет дополнительные нестандартные меры монетарной политики с целью восстановления передаточного механизма монетарной политики.

В ближайшие недели мы разработаем подходящие способы для проведения подобных действий.

Выглядело многообещающе. В последующие 15 минут в ходе ответов Драги на вопросы рынки поняли, что это все одни декларации.

Драги во время конференции излучал уверенность, был весел и много шутил.

Ответы Драги на вопросы

Драги заявил, что на заседании обсуждался вопрос снижения ставок, но «пока еще не время».

Драги заявил, что вопросы статуса кредиторов и меры по оформлению EFSF/ESM должны быть решены до того момента, как ЕЦБ приступит к акциям. Многие эти вопросы будут решены в ближайшие недели.

Драги заявил, что при операциях на открытом рынке ЕЦБ фокусируется на коротком конце кривой доходности.

Самое важное: Драги заявил, что текущая структура ЕЦБ не позволяет ему быть контрагентом ESM.

В переводе на обычный язык это означает: ESM не получит банковской лицензии. Драги обещал сообщить детали по этому вопросу в ближайшие недели.

Драги заявил, что он доволен своей речью в Лондоне, а масс-медиа неправильно интерпретировали ее.

Драги заклинает: бесполезно делать ставки против EURO. Бесполезно играть в шорт против EURO.

Несмотря на призыв Драги не играть против EURO мощные продажи опустили EURO/USD в течение нескольких часов на 250 пунктов.

Реакция на выступление Драги

Чрезвычайно острой оказалась реакция на выступление Драги на рынке испанских бондов.

Как отмечает Zero Hedge, вчерашний день на рынке ознаменовался максимальным за день ростом спрэда за десятилетие.

Это движение может (и должно) сегодня продолжится, поскольку маловероятно появление сегодня позитивных для европейского периферийного рынка госдолга новостей.

В ближайшие дни рынок должен протестировать нижнюю границу треугольника консолидации, который вы видите на рисунке.

Тем не менее, индикаторы VIX, ATR и put/call-коэффициент показывают, что рынок сохраняет бычий характер.

Я ожидаю, что в ближайший месяц – до возвращения трейдеров и политиков из отпусков рынок продолжит консолидироваться в диапазонах: 1320-1400 пунктов по индексу S&P500, 1,20-1,24 по EURO/USD.

Помним о правиле Карабаса-Барабаса №1

Напомню это правило:

Правило описывается формулой Т+1(2) и звучит так:

ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ.

Два важных события в среду и четверг не оправдали ожидания участников рынка. И этот негатив не отыгран в полной мере.

Nonfarm payrolls

Сегодняшние ожидания относительно числа новых рабочих мест вне сельскохозяйственного сектора (nonfarm payrolls) кажутся вполне реалистичными. Данные могут совпасть с ожиданиями и не вызвать особенного движения на рынке.

Несколько слов о нестандартных приемах монетарной политики

Прошлая неделя показала, что вербальная интервенция становится обычным орудием монетарной политики.

И если раньше этим отличался главным образом Федрезерв, то теперь этот нестандартный прием монетарной политики научился использовать и другой крупнейший центральный банк – ЕЦБ.

Парадокс состоит в том, что хотя прекрасно понимаешь, что это манипуляция – говоря обычным языком это ложь, но если не хочешь оказаться против рынка, приходится реагировать на нее так, как будто это правда.

Поскольку это уже из области неосознанного – из области условных рыночных рефлексов.

Это психология рынка.

На следующей неделе мы услышим новые вербальные интервенции.

Поэтому хотя я настроен по-медвежьи, но с учетом лета фондовый рынок может в августе остаться примерно на текущих уровнях.

Заседание ЕЦБ, также как и прошедшее днем раньше заседание ФОМС, не оправдало рыночные ожидания.

Оно показало, что все, что ему предшествовало, - было просто вербальными интервенциями.

Вербальная интервенция становится обычным орудием монетарной политики.

И если раньше этим отличался главным образом Федрезерв, то теперь этот нестандартный прием монетарной политики научился использовать и другой крупнейший центральный банк – ЕЦБ.

Парадокс состоит в том, что хотя прекрасно понимаешь, что это манипуляция – говоря обычным языком это ложь, но если не хочешь оказаться против рынка, приходится реагировать на нее так, как будто это правда.

Поскольку это уже из области неосознанного – из области условных рыночных рефлексов.

Не выдыхали зарубежные рынки всю неделю, все топтались и мялись у хаев, и когда начался вещать Драги, даже еще подскочили, но тут же пошел фикс "по факту", дакс из +1% оказался на -2% через полчаса, и в итоге закрылся на -2.2%. Драги сказал, что для конкретных действий время не пришло, и что ждите много чего где-то в сентябре. То ли он дал добро падать в августе, то ли просто решил кормить завтраками, в общем обманщиком оказался, а инвесторы такие надежды возлагали, вкладывая в рынок свои сокровищщща, как наивную девушку их запутали)). "а тому ли я дала обещание купить?" - будет теперь думать каждый инвестор, умора.

В то же время амеры не стал падать и на этом, -1% не считается, и опять непонятки, что может наконец выступить триггером к их снижению? Время играет против мишек, а их там нет как класса, похоже. В общем будем смотреть в понедельник и много думать)).

Наш рынок открылся вчера вниз, потом выкупился в заметный плюс, повторив позавчерашний день, а потом упал вместе со всеми, за какой-то час сбер например с 90.8 на 87.4 отвезли, мамба пробила 1390. Однако в силу непадения амеров вопрос о дальнейшем движении не снят. И самое смешное, что если амеры не начнут снижение с понедельника, то наши могут все-таки попробовать выйти в сторону 1500 по мамбе. Поэтому наблюдаем в кэше.

Ожидаем открытия в пятницу российских биржевых индикаторов в районе нуля. Как мы и предполагали во вчерашнем дневном комментарии, несмотря эмоциональное разочарование от итогов заседания ЕЦБ вчера, американский индекс S&P500 закрылся вчера всего лишб на три четверти процента ниже. Более того, с утра фьючерс на индекс умеренно прибавляет, благодаря позитивной статистике из Китая по PMI в сфере услуг, который по версии HSBC умудрился вырасти с 52,3 до 53,1 пункта. По этой же причине, провалившись вчера, сегодня фьючерсы на нефть марки Brent прибавляют с утра порядка полупроцента, и по сути выйдя на уровни до речи Драги. Из критического, сегодня стоит смотреть на данные по безработице от министерства труда. Консенсусные ожидания кажутся несколько заниженными на фоне данных от ADP, поэтому здесь можно ждать позитивного сюрприза. В целом, ждем сегодня волатильной сессии, так как еще не все эмоции уляглись после вчерашнего разочарования. На следующей неделе, скорее всего в первой её половине, ждем формирования среднесрочного импуса в ту или иную сторону.

Доплнительную волатильность сегодня способны внести данные по PMI причем как из еврозоны (11-45-12-00), так и из США (18-00).

Вчерашнее заседание ФОМС оказалось абсолютно безрезультатным. Даже ZIRP (политика нулевых процентных ставок) не получила ожидаемого продолжения.

Повторю свой прогноз, который я дал во вторник.

Поэтому, отсутствие каких-либо действий со стороны Федрезерва, а я оцениваю, что будет именно так - примерно в 90%, может не вызвать особых движений на рынке. Коррекция окажется несильной.

В среду будет только начало. Основное движение пойдет в четверг.

Я полагаю, что рынки переоценивают, притом очень сильно, слова Драги, высказанные им на прошлой неделе.

Драги говорил о том, что он может сделать, а не о том, что он собирается что-то делать.

Поэтому я ожидаю, что результаты заседания ЕЦБ вызовут разочарование у рынка и в конечном счете негативное или сильно негативное закрытие недели.

Могут ли последовать сегодня какие-то важные действия или заявления со стороны Драги?

Действия – нет, заявления –да.

Похоже, что пока Ангела Меркель удит рыбу, в руководящих кругах еврозоны идет какая-то оживленная борьба. И инициатором этой борьбы является господин Драги.

Вчера немецкая газета Sueddeutsche Zeitung косвенно подтвердила слухи о подготовке согласованных акций по покупке ЕЦБ испанского и итальянского госдолга.

Драги берет инициативу на себя

Очень важная статья, некоторые моменты из которой я прокомментирую:

Гипермарио и Германия на пороге развязывания полномасштабной войны.

Because if Sueddeutsche Zeitung is correct, via Reuters, in precisely 12 hours, Draghi will proceed with a plan that has neither Germany's nor Buba's blessing, in the process effectively isolating the only remaining solvent country in Europe, and its de facto paymaster, and forcing Germany to take a long, hard look at the exit sign (which, however, as reported earlier, with each passing day that drags Germany's economy is becoming less of an unthinkable outcome). To wit: "Draghi is planning concerted action using both the ECB and the future euro European Stability Mechanism (ESM) to purchase sovereign debt from Spain or Italy in order to help push down borrowing rates for those two countries." There is one problem: "highly doubtful that the German government would agree to Draghi's approach. The Bundesbank also is likely to reject the idea, the paper added."

На заседании ЕЦБ Драги может объявить о плане, от которого Германии станет очень кисло.

Драги планирует объявить о действиях по совместному использованию ЕЦБ и ESM для покупки суверенного долга Италии и Испании с целью уменьшения ставок заимствования для этих двух стран.

In essence what Draghi will do tomorrow is what Monti did a month ago when together with Rajoy, he presented Germany with one option, and would not back down else risk disintegrating the Eurozone. Merkel then took the diplomatic way out and pretended to agree that the ESM would lose its seniority status, something which as Finland confirmed today, never actually happened after the Nordic country said the ESM still and will always have explicit seniority status. The problem however is that the June summit was political theater. What happens tomorrow will have all too real consequences if and when Monti injects another €1 trillion into the economy. How soon afterward can Germany again expect to once again pay a record amount for a liter of unleaded. And how quick until the latest iteration of attempted inflation fizzles and has to be replicated with a €2 trillion bond monetization episode. Then €4 trillion. Then €8. Etc.

Станет ли это таким же политическим театром, каким явился июньский саммит?

Что планируется?

Sueddeutsche Zeitung написала в передовице в среду вечером:

The ESM would purchase sovereign debt in smaller amounts directly from both countries while the central bank would resume its purchase of debt in the secondary market, the daily wrote in an advance released on Wednesday evening. The Bundesbank has opposed further ECB debt purchases.

The ECB Council will meet on Thursday and the Sueddeutsche Zeitung said it looked like a majority was emerging in favour of the ECB resuming its purchases of sovereign debt. It added there will most likely not be any official decision on such a measure.

Совет управляющих ЕЦБ встретится в четверг и, похоже, что большинство выскажется в пользу возобновления покупок суверенного долга.

Добавляется, что, вероятно, официального решения по этому вопросу не будет.

The ECB's role would be a stopgap until the ESM is approved by the German constitutional court. Which it very way may never happen.

There is a greater likelihood that Draghi will spell out in more concrete terms what he said last week - that the ECB will do everything within its mandate to support the euro, the paper said. A final decision is not expected until after Sept. 12, after the German Constitutional Court rules on the ESM.

Ожидается, что Драги выскажется в более конкретных выражениях по поводу того, что он говорил на прошлой неделе – ЕЦБ будет делать все в рамках своего мандата для поддержки евро.

Эффект от возобновления покупок госдолга со стороны ЕЦБ непонятен. Покупки со стороны ЕЦБ без изменения статуса кредитора в отношении ЕЦБ ведут к массовому сбросу облигаций периферийных стран частными кредиторами.

The delusion continues because not only have we shown that the impact of each SMP episode is weaker and weaker, but that absent the ECB officially denouncing its senior status, and thus fears of bondholder subordination, the ECB will achieve absolutely no incremental interest in bond purchases by private investors who are convinced both Spain and Italy will conclude merely as yet another Greece.

Sueddeutsche said it is hoped the plan would restore private investors'

confidence in the bond market. The ESM would probably only have to allot

relatively small sums of money for this or could bow out of bond

auctions at the last minute if the interest rates had fallen to an

acceptable level.

Наконец самое важное и критическое:

Finally and most crucially:

The daily said it was at the same time highly doubtful that the German

government would agree to Draghi's approach. The Bundesbank also is

likely to reject the idea, the paper added.

Чрезвычайно сомнительно, что Германия согласится с подходом Драги.

ZeroHedgeпредлагает называть Драги не Супермарио, а Гипермарио и делает следующий вывод:

Then again, just like today's violent disappointment by the Fed, all of the above could be merely well positioned media propaganda, and the reality is that Draghi will do absolutely nothing.

Снова, как и в отношении состоявшегося заседания Феда, все это может оказаться лишь хорошо позиционированной пропагандой (или как я это называю - вербальной интервенцией) и реальность состоит в том, что Драги ничего не предпримет.

На мой взгляд, возможная негативная реакция может оказаться значительно сильнее, чем позитивная.

В этом случае, рынок очень быстро отдаст те +5%, которые он приобрел с момента начала вербальных интервенций Драги.

Ключевое событие – прессконференция Драги.

На мой взгляд, официальных шагов сегодня не последует. И это вызовет разочарование рынка в 15.45.

В то же время внимание будет приковано к прессконференции главы ЕЦБ, где может прозвучать что-то позитивное, и даже существенно позитивное.

Если Драги ничего не скажет, то разочарованию рынков не будет границ.

Вчерашнее заседание ФОМС оказалось абсолютно безрезультатным. Даже ZIRP (политика нулевых процентных ставок) не получила ожидаемого продолжения.

Повторю свой прогноз, который я дал во вторник.

Поэтому, отсутствие каких-либо действий со стороны Федрезерва, а я оцениваю, что будет именно так - примерно в 90%, может не вызвать особых движений на рынке. Коррекция окажется несильной.

В среду будет только начало. Основное движение пойдет в четверг.

Я полагаю, что рынки переоценивают, притом очень сильно, слова Драги, высказанные им на прошлой неделе.

Драги говорил о том, что он может сделать, а не о том, что он собирается что-то делать.

Поэтому я ожидаю, что результаты заседания ЕЦБ вызовут разочарование у рынка и в конечном счете негативное или сильно негативное закрытие недели.

Могут ли последовать сегодня какие-то важные действия или заявления со стороны Драги?

Действия – нет, заявления –да.

Похоже, что пока Ангела Меркель удит рыбу, в руководящих кругах еврозоны идет какая-то скрытая оживленная борьба. И инициатором этой борьбы является господин Драги.

Вчера немецкая газета Sueddeutsche Zeitung косвенно подтвердила слухи о подготовке согласованных акций по покупке ЕЦБ испанского и итальянского госдолга.

Вероятность манипулирования информационным фоном в этом направлении со стороны германских изданий гораздо меньше, чем любых других. Поскольку это слишком острый и важный для Германии вопрос.

Амеры вообще перестали торговаться, весь 2012 год у них как будто вымерли все спекули, в принципе весь год нет рыночных размашистых движений. Ну откатили на процент после обнародования решения ФОМС, ну это разве движение? Никто не играет вниз, видно что настолько имеется плотный слой инвесторов "по хаям", что когда пойдет встряска, этот маховик будет несколько дней раскручиваться с крупными минусами, и движение вниз начать очень сложно. А пока амеры вообще не хотят ничего продавать и тупо ждут, когда их банкиры выведут к светлому будущему.

Итак, Беню пережили, сегодня ждем чудо-потуг от Драги. Опять кажется, что будет сильное движение, но если и европейские инвесторы наглухо засели в узком горлышке, то вытряхнуть из бутылки их будет непросто, а когда же кокнут бутылку, что-то непонятно)) Поэтому по плану откупаем шорты и ждем в кэше.

Наш рынок вчера сыграл как и ожидалось, утреннее движение вниз на -1% по ГП и -0.5% по сберу было выкуплено, потом пошел небольшой рост, который был убит к вечеру. Сегодня наверное будет похожий на вчера день, вниз-вверх, а потом неизвестно куда. И это уже угадайка, поэтому кэш, хотя по всей логике рынки должны падать по факту завышенных ожиданий от ЕЦБ.

И все-таки QE 3 в августе не быть. Именно таков был итог вчерашнего заседания федрезерва. Казалось бы все, продаем все по стопу и начинаем шортить, ведь разорачарованию рынка не будет предела. Но динамика американского рынка акций говорит об обратном. По сути отсутствие негативной реакции на такой итог может говорить в пользу того, что в общем-то продавцы, покрайней мере, на американском рынке закончились. Так это или нет, вероятно, станет понятно по итогам сегодняшних-завтрашних торгов после итогов заседания ЕЦБ сегодня. Если в итоге, так и не будут пробиты уровни поддержки, о которых мы писали ранее, есть хороший шанс увидеть растущий август. Если все-таки, реализуется позитивный сценарий, то первые цели роста уже можно будет поставить на 1450-1480 пунктов по ММВБ, чему будет способствовать постепенное оживление рынка после летней спячки.

Кроме того, вышедшие позитивные данные относительно сохранения кредитных рейтингов Германии и Испании со стороны S&P способны дать хотя бы временную передышку для развития более серьезного движения вверх, чем мы видели в июне-июлею

Сегодня, кроме естественно итогов заседания ЕЦБ и банка Англии ждем традиционно статистику по еженедельным пособиям по безработице (16-30), а также данные ISM Нью-Йорка и данные по промзаказам (18-00).

Вчерашний день на рынках прошел очень спокойно, и сегодня, несмотря на то, что много разной статистики, я не ожидаю каких-то серьезных движений.

Важные события начнутся завтра. Прежде всего, это заседание ФОМС, которое пройдет необычно – в первый день месяца.

В четверг состоятся заседания Банка Англии и ЕЦБ.

Заметный акцент после комментариев, сделанных на прошлой неделе Драги, делается именно на заседание ЕЦБ.

Поэтому, отсутствие каких-либо действий со стороны Федрезерва, а я оцениваю, что будет именно так - примерно в 90%, может не вызвать особых движений на рынке. Коррекция окажется несильной.

В среду будет только начало. Основное движение пойдет в четверг.

Я полагаю, что рынки переоценивают, притом очень сильно, слова Драги, высказанные им на прошлой неделе.

Драги говорил о том, что он может сделать, а не о том, что он собирается что-то делать.

Поэтому я ожидаю, что результаты заседания ЕЦБ вызовут разочарование у рынка и в конечном счете негативное или сильно негативное закрытие недели.

Зарубежные рынки зачарованы-околдованы и ожидают плюшевых решений от Бернанке в среду и от ЕЦБ в четверг - ведь как анонсировали!)) Поэтому вообще нет продаж пока что, только инвесторы подкупают, ведь конечно же это ради них и ради их инвесторского блага все говорящие головы вещают о финансовой манне. Однако рыночные реалии основаны на статистике - невозможно вытянуть рынки под событие и не устроить фикс по факту его свершения, а что будет если этого события не случится?)) Если вчера и сегодня рынки бы выдохнули, перегруппировались, и снова вышли вверх - это было бы по-рыночному. А пока идет загон инвесторов в огороженные места, и пусть они не замечают мужиков в кожаных фартуках, затачивающих ножи, но мы-то понимаем, что чудес на финансовом рынке случиться не может.

Итак, наблюдаем 1386 по фсипу, дакс +1.27% за вчера, наш рынок не остался в стороне и смог удержать утренний подъем в сохранности 1.6% по мамбе), и сегодня попробует пройти к 1440. Здесь ничего не попишешь, кто в шортах - тот держит их и ждет среды-четверга и закономерной выдачи меда, кто в лонгах - не продает и ждет чуда, а в это время на рынке властвуют маркетмейкеры)) Рынок зажат в очень узком диапазоне и практически вытянулся в линию, как таковой торговли нет после утренних движений. Поэтому наблюдаем последний день месяца - скорее всего во второй половине дня будет фикс.

Ожидаем открытия открытия российских фондовых индикаторов сегодня немного выше нуля. Вчерашняя торговая сессия в Америке прошла в рамках проторговки новых уровней вблизи диагонального сопротивления, находящегося, например, на индексе S&P 500 на уровне 1395 пунктов. В результате, закрытие американских бирж оказалось поблизости от нуля. Мировым фондовым индексам, несмотря на негативную статистику из Японии. которая показала серьезное углубление спада в июне, удается успешно держаться либо в нулях, либо в плюсе в последнюю неделю. Причиной этого конечно служит ожидание объявления нового QE на заседании ФРС, которое начнется сегодня. Рыночные консенсусные ожидания уже велики: так уже ожидается, что либо завтра будет принято решение о новом QE величиной 600 млрд. $, либо будет дан прозрачный намек на его объявление на следующем заседании в середине сентября. Мы считаем, что ожидания завышены, ведь Фед уже заявил об операции Twist продолжительностью до конца года. В результате, если QE и будет, то, скорее всего, уже после ноябрьских выборов в США, что конечно сильно разочарует рынки. Вероятность щедрости со стороны ЕЦБ в четверг, с нашей точки зрения, выше, так как ситуация на межбанковском рынке в Европе остается шаткой, а экономика при этом уже свалилась в рецессию, которая при этом еще и углубляется. В целом, мы советуем перед такими судьбоносными для будущего движения на рынках решениями либо быть вне позиций, либо с их минимальным количеством. До итогов заседания ФРС, вероятнее всего, рынки останутся в текущем боковике с возможными небольшими задергами в обе стороны.

Из статистики мы советуем сосредоточить внимание сегодня на ИПЦ в еврозоне, выходящим в 13-00, так как этот фактор будет важен для принятия решения ЕЦБ и по данным Chicago PMI (17-45), базовый индекс потребительских расходов (16-30), индекс цен на недвижимость Case&Schiller (17-00) и данные по потребительскому доверию (18-00).

Может быть репортер Jon Hilsenrath – неофициальный глава Федрезерва?

"They [The Fed] have gone about their usual pre-FOMC leak frenzy where they talk to this reporter and that reporter. Jon Hilsenrath is actually the chairman of the Fed. When he writes something in the Wall Street Journal, Bernanke has no choice but to deliver on what he wrote."

"...The point is, when they plant a story in the Wall Street Journal, and this story has been planted. Jon Hilsenrath is the weed that grows...the guy has a perfect track record...

Когда этот репортер пишет что-то в своей газете, Бернанке ничего не остается потом, как воплощать в жизнь то, что он пишет.

На следующий день после статьи последовало выступление Драги, который обещал сделать все возможное для сохранения EURO и уверил, что этого будет достаточно.

Об этом я написал много на прошлой неделе.

Были и гораздо менее масштабные манипуляции, которые подпитывали рыночный оптимизм.

Вот, например, слух который двигал рынок в пятницу:

The European Central Bank (ECB) will not lead only the "great battle" to save the euro. She would prepare, according to our information, a concerted action with the states...

While it will take another few days or even weeks to finalize the device in question, the ECB would prepare an operation coordinated with the states may limit the surge in interest rates of Spain , but also the Italy .

The President of the ECB and key executives in the euro area have increased contacts in recent days. The negotiations were to continue in the day Friday. A telephone conversation between Francois Hollande and German Chancellor Angela Merkel , was, on this, not excluded in the afternoon.

На основании того, что якобы днем состоялся разговор между Francois Hollande и канцлером Ангелой Меркель.

Других тем для обсуждения не могло! Только совместные конкретные действия по обузданию роста ставок доходности по облигациям периферийных стран.

Эта новость развернула в пятницу рынок вверх.

Столь грубого по исполнению манипулирования новостным фоном я не припомню.

Ралли на фондовом рынке сопровождалось самой сильной двухдневной коррекцией на рынке US Treasuries.

Индекс S&P500 в пятницу прошил верхнюю ленту Боллинджера, зайдя за ее пределы, и ткнулся в трендовую линию, проходящую через три последних максимума.

Довольно странным выглядит, что при росте рынка происходило увеличение ATR (среднего истинного диапазона). Это явный сигнал неустойчивости движения вверх и должно настораживать.

Никаких реальных поводов для столь сильного движения в пятницу не было. Скорее наоборот.

Данные по ВВП за 3-й квартал похоронили надежды на то, что новый раунд QE со стороны Федрезерва будет запущен в эту среду.

Не я один так считаю. Так, например, считает известная у нас в стране по переводной книге по валютному рынку Кэтти Линн.

QE3 next week is officially off the table after this morning’s U.S. GDP report showed the economy expanding by 1.5% in the second quarter.

Рынок достиг возможных целей, которые я предполагал, могут быть достигнуты до вторника-среды, когда должен был состояться ФОМС. Но произошло это гораздо раньше.

Чрезмерное движение вверх в последние два дня однозначно свидетельствует о том, что одновременно происходил серьезный шортокрыл, и что он уже закончился.

Расколбас

Распространенный термин для такого рынка – расколбас.

Три больших черных свечи в понедельник-среду сменились двумя очень крупными свечами в четверг-пятницу на одних только грубых манипуляциях новостным фоном и беспочвенных слухах.

При этом EURO/AUD впервые за последние 10 недель показал недельный рост. Это негатив для рискованных активов.

Насколько рынок сумбурный, демонстрирует один эпизод.

В середине американской сессии в пятницу произошло малообъяснимое падение EURO/USD на 100 пунктов, которое удивительным образом не отразилось ни на рискованных активах, ни на других валютных парах.

Вообще не было никакого взаимодействия. Как будто связи порваны.

Итак, виртуальный QE заменил реальный.

Как с технической, так и с фундаментальной точки зрения нет никаких оснований для движения вверх.

О каком QE может идти речь, когда индекс S&P500 находится на уровне 1385 пунктов?

Резкое снижение доходности по испанским и итальянским облигациям избавило власти еврозоны от необходимости немедленных действий в поддержку рынков облигаций этих стран.

Можно, конечно, запустить еще пару слухов и протолкнуть рынок еще чуть вверх, но кто будет его там покупать?