48 из 49 экономистов, опрошенных Блумбергом, предсказывают расширение программы покупки активов, решение о которой было принято на заседании ФОМС 6 сентября.

Поэтому я не вижу смысла обсуждать, что случится с рынком в том, случае, если не будет объявлено никакой программы.

Бернанке сам прекрасно понимает, что будет в этом случае с рынком. Поэтому шансы на то, что никаких действий не последует, действительно очень малы.

Давайте лучше обсудим, какие действия могут последовать, и какие последствия они будут иметь для рынков.

Варианты развития событий

Продолжение программы «Твист» практически исключено по причине отсутствия необходимых для обмена краткосрочных US Treasuries.

Остаются только нестерилизованные покупки долгосрочных US Treasuries.

О том, что это ведет к разрушению рынка долгосрочного американского госдолга, я вчера писал. То, что рынок может стать неликвидным, похоже, мало волнует америкаские финансовые власти. Либо Бернанке рассчитывает (знает), что Казначейство в ближайшее время собирается увеличить объем выпуска долгосрочного госдолга и рынок останется в ликвидном состоянии.

Здесь я вижу два варианта.

Первый вариант: покупка US Treasuries в полном объеме – на сумму в 40-45 млрд. долларов в месяц.

Второй вариант: половинчатый – на 20 млрд. долларов.

Полагаю, что второй вариант заложен в цены на 100%. Это вызовет быструю фиксацию на рынке.

Реакция на первый вариант будет гораздо более сложной и малопредсказуемой.

Всегда есть инвесторы, которые действуют исключительно на основании рефлексов, как подопытные собачки Павлова. Что меня всегда удивляло, таких много среди крупных управляющих.

Видимо их также назначают, как у нас назначают министров обороны. Мне понравилось, как в свое время один из российских генералов охарактеризовал назначение нашего бывшего министра обороны: «С таким же успехом он (Путин) мог бы назначить министром обороны своего лабрадора».

Эти инвесторы с жадностью бросятся покупать акции, EURO/USD, AUD/USD, другие рискованные активы. При этом покупатели напрочь забудут, что «фискальный обрыв» маячит на горизонте.

Вчерашние высказывания обоих спикеров четко об этом свидетельствуют.

По моей оценке покупки могут продлится день-два. Я вижу цель по S&P500 порядка 1450 пунктов, а по EURO/USD порядка 1,32-1.33.

Затем покупатели иссякнут и последует разворот. Разворот, который может оказаться неспешным, с попытками дальнейшего продвижения вверх, но достаточно серьезным по масштабу разворотом.

Ибо рынки не могут расти без надежд! А какие надежды останутся на рынке после сегодняшнего объявления о новых покупках US Treasuries?

Что еще может сегодня стимулировать RISK ON?

Сегодня помимо заседания ФРС есть еще одно важное для рынков событие: крупный перевод денег от ФРС первичным дилерам в оплату за MBS.

Сортируем данные в двух последних Exel-файлах по дате и складываем. Получаем следующие цифры:

Всего сегодня: 18,32+7,04=25,32 млрд. долларов.

Это очень крупная сумма денег, примерно в три раза превышающая обычный POMO.

В дальнейшем в своих статьях я буду называть это MBS-POMO.

В типичном случае это позитивно для риска.

Но, не исключаю, что в такой особой ситуации – в день объявления новой программы покупки долгосрочных US Treasuries эти деньги могут пойти и в долгосрочные трежеря.

В этом случае реакция может быть RISK OFF.

Облигации США

Я слежу за поведением активов в разных рыночных ситуациях. И вот что мне кажется странным.

Перед запуском каждой программы покупки долгосрочных казначейских бумаг США наблюдался рост этих бумаг. Может быть, эти бумаги уже дорого стоят, но на этот раз мы не видим заметного роста US Treasuries.

Следующий рисунок показывает, каким был рост S&P500, TLT ( ETF - казначейские бумаги США со сроком погашения свыше 20 лет), HYG (ETF, инвестирующий в высокодоходные корпоративные облигации) и золота за последний год.

HYG – это «облигационный аналог» индекса S&P500.

Этот график отчасти объясняет нам, почему инвесторы не торопятся покупать долгосрочные US Treasuries в предверии запуска новой программы покупки активов.

TLT имеют самый высокий рост среди представленных активов за последние два года.

Выглядит подозрительной раскорреляция родственных активов: S&P500 и HYG (на рисунке внизу). Как вы видите, они большую часть времени двигаются в одном направлении.

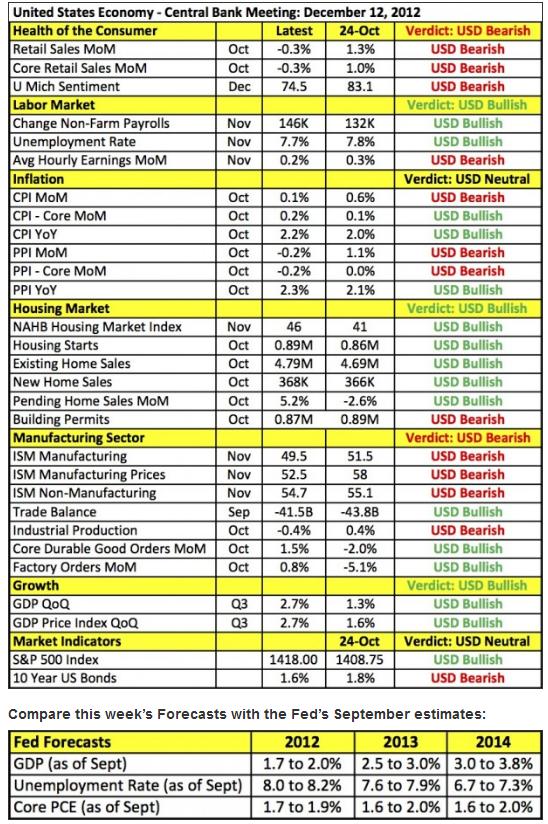

Как обстоят дела в экономике США в предверии последнего в этом году, двухдневного, с прессконференцией Бернанке, заседания ФОМС?

Достаточно полную информацию об этом дает следующая табличка, которую сконструировала на своем блоге Кэтти Линн.

Справа значение данных для USD: bearish – медвежий вердикт, bull – бычий вердикт.

Как мы видим, с момента последнего заседания в октябре были как улучшения, так и ухудшения.

Хочу обратить внимание на следующие цифры из этой таблицы, имеющие наиболее важное значение.

CPI от года к году=2,2%

Уровень безработицы=7,7% - в рамках целевого показателя на 2013 год. Хотя мог быть нарисован к выборам Обамки, но для принятия решений это не имеет значения.

ВВП квартал к кварталу=2,7% - значительно лучше, чем в октябре

Рынок недвижимости – улучшение практически всех показателей.

........

Все эти показатели не в пользу новых мер стимулирования экономики.

Плохо обстоит дело в секторе производства и потребительском секторе.

48 из 49 экономистов, опрошенных Блумбергом, предсказывают расширение программы покупки активов, решение о которой было принято на заседании ФОМС 6 сентября.

Поэтому я не вижу смысла обсуждать, что случится с рынком в том, случае, если не будет объявлено никакой программы.

Бернанке сам прекрасно понимает, что будет в этом случае с рынком. Поэтому шансы на то, что никаких действий не последует, действительно очень малы.

Давайте лучше обсудим, какие действия могут последовать, и какие последствия они будут иметь для рынков.

Варианты развития событий

Продолжение программы «Твист» практически исключено по причине отсутствия необходимых для обмена краткосрочных US Treasuries.

Остаются только нестерилизованные покупки долгосрочных US Treasuries.

О том, что это ведет к разрушению рынка долгосрочного американского госдолга, я вчера писал. То, что рынок может стать неликвидным, похоже, мало волнует американские финансовые власти. Либо Бернанке рассчитывает (знает), что Казначейство в ближайшее время собирается увеличить объем выпуска долгосрочного госдолга и рынок останется в ликвидном состоянии.

Здесь я вижу два варианта.

Первый вариант: покупка US Treasuries в полном объеме – на сумму в 40-45 млрд. долларов в месяц.

Второй вариант: половинчатый – на 20 млрд. долларов.

Полагаю, что второй вариант заложен в цены на 100%. Это вызовет быструю фиксацию на рынке.

Реакция на первый вариант будет гораздо более сложной и малопредсказуемой.

Фсип вошел в зону сопротивлений 1428-1432, которые прекрасно отработали в ноябре, и своей стойкостью вызвали снижение на -90 пунктов к 1340. Видимо инвесторы снова хотят получить волшебного пендаля, и опять покатиться кубарем с той же горки, царем горы будет сегодня Бернанке)). Заметим, что еще одна неделя прошла, а непоседа Обамка, который "выкупал" рынки своими речами о том, что за неделю все вопросы с сенаторами решит, вдруг замолчал как сломанная кукла Чаки.

Дакс обновил хаи года только на том основании, что когда у тебя нет глаза, а у соседей нет двух, то ты автоматически первый парень на деревне. Там похоже уже покупают только мазоинвесторы, которые хотят максимальной боли, садоинвесторы затарились раньше)).

Нефть 108, и по-прежнему смотрит вниз, вполне ожидаемым будет ее сильное снижение в начале 2013 года.

Наш рынок в принципе там же, где был в ноябре при таких же амерах. Индекс там же, где и был в начале 2012 года, все фишки там, где и были в июле, только ГП на лоях, так как проспонсировал рост Лука и РН. Скорее всего ГП хорошо подрастет в начале 2013 года, когда все остальные будут валиться, кукл, мы разгадали твои планы, и не будем его шортить в январе!)) А если серьезно, то мы не заслуживаем быть выше, ибо нет денег, на которые покупать наши папирки выше текущих. "Не знаешь как заработать денег, придумай, как и у кого их отнять" - этот бизнес-девиз наши куклы и кукленки реализовали прекрасно в этом году. Но как говорил один из американских президентов, можно обманывать человека, можно вводить в заблуждение группу людей, но нельзя постоянно дурачить весь народ. Так вот куклы, нельзя дурачить всех трейдеров постоянно, поэтому ждем в следующем году хорошего логичного рынка.

А я решил отбыть в отпуск на экватор, чтобы отдохнуть от мыслей о плохом рынке, до 28-го я прощаюсь с читателями моих рыночных заметок.

Основная интрига текущей недели – последнее в этом году заседание ФРС, итоги которого станут известны в среду и определят дальнейшую судьбу рынков на ближайшие дни. Участники рынка будут пристально следить за ходом предстоящего двухдневного заседания FOMC и последующей пресс-конференции главы ФРС Б.Бернанке , от которого рынок ждёт конкретики в отношении дальнейшей монетарной политики ФРС. На текущий момент рынок закладывается, что после истечения срока действия операции Твист в конце года Федрезерв объявит о прямых ежемесячных покупках трежерис в размере $45 млрд. и продолжит $40-миллиардные покупки MBS, тем самым расширит последнюю запущенную программу QE-3 до $85 млрд. до тех пор, пока рынок труда не продемонстрирует существенных улучшений.

В случае принятия подобной программы на всех площадках можно ожидать вполне закономерную позитивную динамику, как в основной валютной паре евро-доллар, так и на всех рынках акций, которая сохранится несколько дней. Однако, будет ли её оглашать господин Бернанке, пока не до конца разрешена проблема с фискальным обрывом, – это ещё вопрос. На наш взгляд, существуют значительная вероятность, что действия Б.Бернанке разочаруют рынки и о расширении QE-3 на предстоящем заседании объявлено не будет. Глава ФРС может дать понять, что до тех пор, пока не будет найден компромисс между конгрессом и Белым домом в отношении фискального обрыва и остаётся неопределённость с планкой государственного долга, никаких дальнейших шагов ФРС предпринимать не будет и займёт выжидательную позицию. К тому же, последние данные с рынка труда показали умеренное восстановление, что также может сдержать ФРС от принятия поспешных решений.

Если участники рынка не увидят новых стимулов от ФРС, то негативная реакция может незамедлительно сказаться на всех мировых площадках и может вполне перерасти в более существенную краткосрочную коррекцию. Псевдопанику и бегство в единственный защитный актив – доллар – сможет приостановить только окончательный компромисс между республиканцами и демократами.

В текущих условиях до прояснения ситуации не стоит торопиться с открытием новых позиций на рынках акций. По ранее открытым длинным позициям сохраняем рекомендацию удерживать и только в случае пробоя индекса ММВБ отметки 1420 пунктов стоит их сокращать.

За первые два дня этой недели мы увидели много, даже очень много плохой статистики, и других негативных новостей.

1.Торговый баланс Китая. Не стоит недооценивать эти цифры. Они очень плохие, и полностью перекрывают весь позитивный эффект от данных, которые вышли в воскресенье.

Торговый профицит в ноябре уменьшился с 32 млрд. долларов до 19,63 млрд. долларов, экспорт увеличился всего на 2,9% при прогнозе в 9%. Импорт тоже был слабый – фактически ноль при прогнозе 2%. Такого сильного падения торговой активности никто из экономистов не ожидал.

2.Объем промышленного производства Франции -0,7% при ожиданиях 0,4%, а Италии -1,1% при ожиданиях -0,2%

3.Уже сегодня индекс настроений в деловых кругах Австралии оказался -9 – наименьшее значение за 44 месяца.

К этому еще следует добавить уход Монти в отставку и последовавший за этим резкий рост доходности итальянских облигаций.

При этом мы не увидели какой-либо заметной негативной реакции не в EURO, не в AUD.

Оптимизм на рынках сохраняется!

Причина этого очевидна – рынки в ожидании новых мер со стороны Федрезерва.

У меня есть подозрение, что эти меры если не на 100%, то на 70-80% уже в рыночных ценах.

Это означает, что если ФРС в среду ничего не предпримет, то на рынке наступит шок.

А если предпримет, то позитивный рыночный эффект продлится от силы день-два, и затем последует фиксация прибыли.

Фискальный обрыв ведь продолжает маячить впереди...

А может быть и нужен шок?

Весной Бернанке прямо заявил: Федрезерв не в состоянии предотвратить «фискальный обрыв». Тогда и появился этот термин – «фискальный обрыв».

На самом деле у Федрезерва есть возможность повлиять на конгресс США и вынудить его к принятию решений по предотвращению фискального обрыва.

Для этого ему всего лишь необходимо ничего завтра не предпринимать.

Даже комментарии типа «мы пристально наблюдаем...», «мы готовы предпринять все необходимые меры..» не способны предотвратить шоковую реакцию на рынках.

Хотя весь рынок уверен, что QE будет, и скорее всего окажется прав, я не исключаю полностью такой возможности...что ничего не будет.

Следующее заседание Федрезерва состоится 29-30 января и тоже будет двухдневным, но без прессконференции председателя.

К тому времени ситуация с «фискальным обрывом» уже прояснится, и членам Комитета проще будет принимать решение.

QE4 обязательно должно случиться в ближайшие месяцы.

Одна из неявных причин: Zero Hedge считает, что необходимость постоянного стимулирования покупки активов Федрезервом обусловлена тем, что ему приходится компенсировать капитал, выбывающий из теневой банковской системы.

When one considers that this is a decline of $6.2 trillion since the all time peak of $21 trillion in Q1 2008, it becomes immediately obvious what the true source of deleveraging in the modern financial system is, and why the Fed continues to have no choice but to offset the shadow deleveraging by injecting new Flow via traditional pathways, i.e. engaging in virtually endless QE.

Вопрос в том, играет ли существенную роль полуторамесячное промедление?

Негативные последствия от новой программы QE

Если Федрезерв примет ожидаемые меры – нестерилизованные покупки долгосрочных US Treasuries, то это будет иметь определенные негативные последствия.

Во-первых, это приведет к снижению ликвидности рынка долгосрочных US Treasuries. Федрезерву и так уже принадлежит 70% всего рынка, а он будет еще выкупать практически полностью все новые выпуски долгосрочных казначейских бумаг..

Инвесторы этого не любят. Здесь как на рынке акций – фрифлоут имеет значение. Между прочим, об этом негативном последствии говорил сам Бернанке (примерно в сентябре-октябре) – я это помню, но источник не хочется искать.

Хотя в нынешней ситуации мне не совсем понятно, куда инвесторы могут эмигрировать. У каждого рынка суверенных бондов есть свои недостатки.

Скорее всего, они опять будут прятаться в краткосрочных бумагах, увеличивая тем самым нестабильность на финансовых рынках.

Во-вторых, Федрезерв фактически тем самым исчерпает весь арсенал ставших обычными в последнее время монетарных мер. И в следующий раз ему уже придется прибегнуть к нестандартным мерам.

До заседания ФОМС на рынке скорее всего ничего не случится

Оценка общей рыночной ситуации

S&P500

Индекс S&P500 остановился под важным техническим уровнем: 5/8 Фибо (61,8%). Это примерно 1422 пункта. Судя по вчерашним очень робким попыткам, американские трейдеры не спешат идти выше, предпочитая это сделать после объявления решения ФОМС.

DAX и другие

Основной германский фондовый индекс находится на 4-хлетних максимумах. Его крупнейшие европейские собратья MIB и IBEX тоже выросли неплохо за последние месяцы. Доходности облигаций периферии растут в связи с итальянским политическим кризисом. EURO под давлением в связи с перспективой понижения ставки.

В европейскую сессию нет драйверов для роста.

NIKKEY и JPY

Мало сказать, что основной японский фондовый индекс коррелирует с курсом JPY. Они двигаются практически синхронно. Притом большую часть времени JPY ведет NIKKEY: по моим оценкам примерно 90% времени.

Политический кризис в Японии негативно повлиял на курс японской йены, и, соответственно, положительно на NIKKEY.

Но, в настоящий момент, уже 20 дней USD/JPY консолидируется в диапазоне 81,7-82.8.

Чтобы двинуть USD/JPY выше уровня 83 (здесь проходит линия нисходящего тренда) нужен серьезный драйвер.

До решения ФОМС таких драйверов ждать не приходится.

В азиатскую сессию тоже нет драйверов для роста.

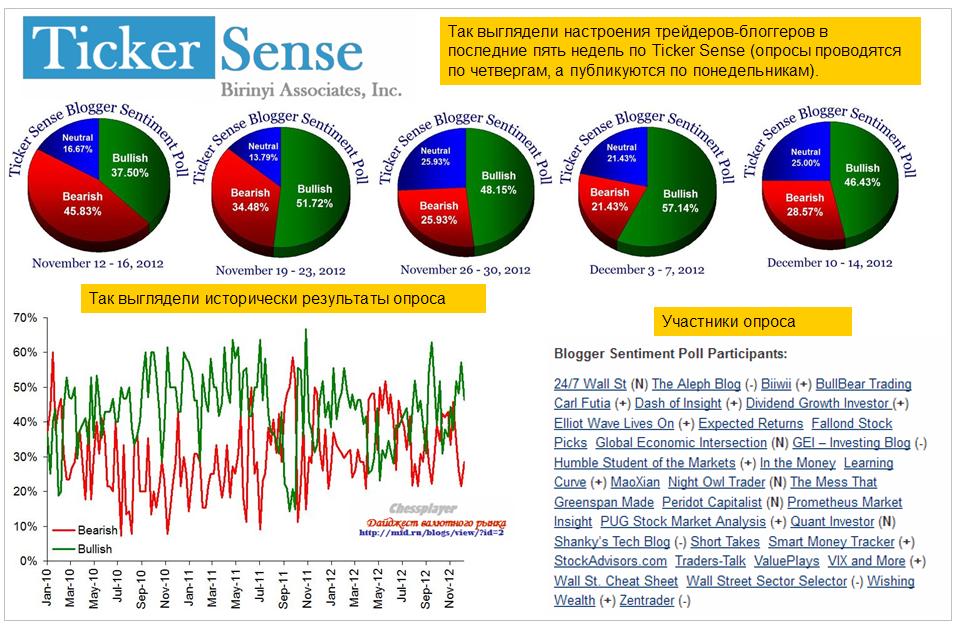

Ticker Sense

За прошедшую неделю настроения на Ticker Sense существенно изменились в пользу медвежьих.

За первые два дня мы увидели много, даже очень много плохой статистики, и других негативных новостей.

Торговый баланс Китая. Не стоит недооценивать эти цифры. Они очень плохие. Торговый профицит в ноябре уменьшился с 32 млрд. долларов до 19,63 млрд. долларов, экспорт увеличился всего на 2,9% при прогнозе в 9%. Импорт тоже был слабый – фактически ноль при прогнозе 2%. Такого сильного падения торговой активности никто из экономистов не ожидал.

Объем промышленного производства Франции -0,7% при ожиданиях 0,4%, а Италии -1,1% при ожиданиях -0,2%

Уже сегодня индекс настроений в деловых кругах Австралии оказался -9 – наименьшее значение за 44 месяца.

К этому еще следует добавить уход Монти в отставку и последовавший за этим резкий рост доходности итальянских облигаций.

При этом мы не увидели какой-либо заметной негативной реакции не в EURO, не в AUD.

Оптимизм на рынках сохраняется. Причина этого очевидна – рынки в ожидании новых мер со стороны Федрезерва.

У меня есть подозрение, что эти меры если не на 100%, то на 70-80% уже в рыночных ценах.

Это означает, что если ФРС в среду ничего не предпримет, то на рынке наступит шок.

А если предпримет, то позитивный рыночный эффект продлится от силы день-два, и затем последует фиксация прибыли.

"Фискальный обрыв" ведь продолжает маячить впереди...

А может быть и нужен шок?

Весной Бернанке прямо заявил: Федрезерв не в состоянии предотвратить «фискальный обрыв». Тогда и появился этот термин – «фискальный обрыв».

На самом деле у Федрезерва есть возможность повлиять на конгресс США и вынудить его к принятию решений по предотвращению фискального обрыва.

Для этого ему всего лишь необходимо ничего завтра не предпринимать.

Даже комментарии типа «мы пристально наблюдаем...», «мы готовы предпринять все необходимые меры..» не способны предотвратить шоковую реакцию на рынках.

Хотя весь рынок уверен, что QE будет, и скорее всего окажется прав, я не исключаю полностью такой возможности...что ничего не будет.

Все те же уровни, 1417 по фсипу, по Доу даже легкий подъем, 13170, в общем рынки уже в дреме, а ощущение, что их успеют немного пугнуть до нового года (правда конечно скорее всего этот испуг выкупят) - осталось. Сегодня крокодил Беня нам расскажет, что они в ФРС решили делать с программой "Твист", и будут ли они расширять объемы выкупа облигаций. Судя по всему, рынки или уже сейчас, или как раз после вздерга на Бениных объявах, нарисуют хаи декабря, и несколько откатят, однако возможно этот откат прервут нагло и бесцеремонно. По логике время для заметного движения мишками упущено, но и быки явно озадачены, что им делать с текущими высокими уровнями. Поэтому видимо нас ждет паранедельных небольших и малопредсказуемых по направлению движений.

Все вышесказанное относится и к нашему рынку. Несмотря на то, что вчера атаковали 1455 по мамбе, зона 1445-1455 кажется крепкой, и возможно нам удастся откатить. плюс к этому все-таки вопрос - ну неужели наши решаться идти в лонгах на новогодние каникулы? Как-то странно это, ведь если не откатим, то скорее всего упадем уже в январе и заметно. Было бы логично приподнять к концу года Газпром, и подслить остальные бумажонки. Хотя где рынок, и где логика в этом году?))

Это говорит о том, что опасения, что Италия свернет с курса «бюджетной строгости» сильны.

JPY

Полагаю, что на этой неделе имеет шансы скакнуть в район 83. В воскресенье выборы, на которых должен победить Абэ.

Он обещал разогнать инфляцию до 2% (совершенно не представляю, как ему это удастся).

С момента роспуска парламента USD/JPY выросла почти на 300 пунктов и в настоящий момент консолидируется перед тем, как стремительно взлететь, либо камнем упасть вниз.

Для меня загадкой является, почему при таком росте USD/JPY доходность JGB (японских облигаций) не растет, падает.

Это также не стыкуется с поведением NIKKEY. Предлагаю вам сравнить, как коррелируют между собой NIKKEY и JGB.

Единственное объяснение, которое мне приходит в голову – интервенции Банка Японии в рынок облигаций ( интересно, насколько они уже израсходовали лимиты от двух осенних программ QE).

GBP

На этой неделе не ожидаю самостоятельной тенденции. Будет ходить вместе с EURO.

Сегодня вечером выступает гувернер Банка Англии. Может вызвать волатильность.

Инфляционные ожидания растут. Шансы на покупку активов на следующем заседании BOE невелики.

EURO/GBP

Сама кросспара EURO/GBP имеет шансы на этой неделе сходить к 0,80, поскольку шансы на снижение ставки ЕЦБ теперь выглядят реально, а вот шансы на QE Банка Англии пока выглядят призрачно.

На этой неделе очень много статистики в еврозоне и пара EURO/GBP будет зависеть от этих данных.

AUD

У меня среднесрочный негативный взгляд на AUD/USD.

Так же как у многих инвестиционных домов (здесь наши взгляды совпадают).

Основание – позиция RBA ( Резервного Банка Австралии). Подробности позже.

AUD/USD движется вверх, но импульс очень слабый. Имею шорт в этой валюте.

Статистика в Китае не оказала сильного влияния на AUD. И это тоже о чем-то говорит.

На известии о QE4 может скакнуть вверх. Но при моем позиционном трейдинге перспектива потерять на время 100 пунктов меня не пугает.

Думаю, что зона в районе 1,60 окажет столь сильное сопротивление, что я с трудом себе представляю, что AUD/USD сможет ее преодолеть.

Зато в любой момент может упасть пунктов на 150.

CAD

В канадце у меня тоже среднесрочный медвежий взгляд. Канадцу, в отличии от австралийца, перепадает силы от доллара США. В частности, хорошие данные по занятости в США позитивно влияют и на CAD. В пятницу в Канаде и свои данные по занятости оказались сильными (безработица на семимесячном минимуме).

Поэтому он так часто ходит с AUD в противоход (есть и другие причины).

На сегодняшний момент Банк Канады занимает самую сильную монетарную позицию среди «большой семерки» центральных банков.

Но плохие данные по производству и розничным продажам могут скоро поменять взгляды руководства Банка Канады на проводимую политику.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

10.12.2012 EUR/USD: предпосылки для снижения к 1.2660 и ниже в 1кв2013 г.

· Рецессия в еврозоне, риски понижения процентных ставок и QE со стороны ЕЦБ

· Стабильная ситуация в экономике США, ограниченное влияние QE3 на курс доллара США.

Еврозона, ЕЦБ

Если исходить из того, что тренды на FX формируются под воздействием политики крупнейших центральных банков мира, то ЕЦБ явно в минувший четверг определил правила игры и вектор в EUR/USD на ближайшие несколько месяцев, официально признав продолжение рецессии в еврозоне в 1п2013 г, а также дав понять, что есть предпосылки для дальнейшего смягчения денежной политики.

Иными словами, ЕЦБ спровоцировал сразу несколько трейдов в EUR/USD, подтолкнув инвесторов, во-первых, к:

· продажам евро под дальнейшее сокращение дифференциала процентных ставок между США и еврозоной;

· во-вторых, спровоцировав открытие новых «коротких» позиций по евро в расчете на то, что в 2013 году темпы роста экономики США будут намного выше европейских.

Если данного рода настроения объединить с последними данными от CFTC, согласно которым, текущие чистые позиции на продажу в EUR/USD крупных спекулянтов сейчас на минимуме с сентября 2011 года, можно получить на выходе довольно-таки благоприятную картину для игры на понижение по евро.

Вместе с тем мы бы держали в поле зрения и тот сценарий развития событий, когда ухудшение экономической конъюнктуры в итоге может заставить ЕЦБ решиться на еще один раунд нестандартных мер в поддержку экономике Европы в виде LTRO3 или и вовсе в духе QE. Пока рынки этого не осознают, но это, пожалуй, может быть наибольший понижательный риск для единой европейской валюты в 2013 г.

Собственно пока данного рода риски (трейды) не материализуются (а для этого должно состояться еще хотя бы два заседания ЕЦБ, которые их развеют), что предполагает, по нашему мнению, снижение EUR/USD как минимум на 300-500 пунктов, говорить о сломе нисходящего долгосрочного тренда по евро, либо прохождении сопротивления 1.3170 не приходится.

Можно в данном случае и просто исходить из того, что упомянутые факторы/риски могут сдерживать рост пары EUR/USD выше 1.3170 на протяжение всего 1кв2013 г., либо по крайне мере первой его половины, заставляя на это время отказаться от игры на повышение по евро.

С точки зрения краткосрочных настроений на FX мы как минимум исходили бы из того, что EUR/USD будут продавать еще раз под заседание ЕЦБ 10 января 2013 г., опасаясь снижения процентных ставок в еврозоне.

США, ФРС

Куда все проще с точки зрения новостного фона из США, который мы как раз склонны воспринимать как фактор в поддержку американской валюте. Даже если исходить из того, что темпы роста ВВП США в 4кв2012 г. будут ниже чем в 3кв2012 г., все равно какое-то время доллар на FX может получать за счете осознания в инвесторской среде того, что влияние урагана Сэнди на экономику США оказалось несущественным, либо за счет того, что темпы роста ВВП США будут на порядок выше европейских в 2013 г.

С другой стороны, мы бы исходили из того, что определенную поддержку доллар также может получить за счет того, что политика ФРС на 1п2013 г. представляется инвесторам более понятной и не несет в себе новых понижательных рисков для американской валюты:

· С момента запуска QE3 в рамках заседания ФРС 12-13 сентября курс EUR/USD не изменился. Негативное влияние QE3 на доллар США будет минимальным по сравнению с QE 1-2.

· Возможное решение ФРС 12 декабря увеличить масштабы программы QE3 за счет покупки казначейских облигаций США (Treasuries) в дополнение к ипотечным (MBS) не должно оказать какого-либо давления на доллар, так как данного рода шаг будет компенсировав завершением операций «Твист» в 2012 г.

· Расширение QE3 равноценно пролонгации операций «твист». Имеет смысл помнить о том, что само по себе решение запустить программу «твист» в августе-сентябре 2011 года не смогла вызвать какой-либо значительный рост курса EUR/USD.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Политический курс

Понедельник 10 декабря 2012 г.

Время выхода форекс обзора: 11:58

Мы сохраняем позиционирование неизменным, по-прежнему ищем точку восстановления лонга в EURUSD, EURCHF.

В течение выходных появилась масса позитивных для риска новостей. Главное - статистика из Китая, которая свидетельствует о дальнейшем восстановлении экономики. Темпы роста промышленного производства вновь стали двузначными и отметились на 10.6%, увеличение инвестиций - свыше 20%, розничных продаж - почти на 15%. Инфляция при этом остается исключительно подавленной - всего 2% г/г. Это желанная комбинация, при которой власти могут быстро принять меры и простимулировать экономику в случае проявления какой-либо слабости, но и в отсутствие каких-либо действий ВВП остается на правильной траектории.

Ложкой дегтя в общем медовом информационном поле является Италия. В субботу действующий премьер Марио Монти объявил об уходу в отставку, обвинив в этом Берлускони. Экс-председатель правительства якобы оказывает давление и мешает проводить нужную политику, используя свои связи в парламенте. Теперь Италии придется пережить как минимум два месяца без исполнительной власти, что, конечно, не есть хорошо в условиях активной стадии реформ. Рынки, безусловно, не могли воспринять эту новость позитивно. Тем не менее, мы обращаем внимание и на успешный обратный выкуп облигаций Греции. Скорее всего, страна теперь получит деньги, и в общем европейский кризис останется темой второго плана. Мы выбираем точку восстановления длинных позиций в EURUSD, EURCHF и рассматриваем лонг в AUDUSD.

Прошлую неделю американский рынок, как и предыдущую, отторговал практически без изменений: изменение индекса S&P500 за неделю составило +0,13%.

Коррекция в первой половине недели сменилась ростом во второй половине недели.

Настроения на рынке остаются в целом бычьи.

Put/call-коэффициент равен 0,80, VIX опустился ниже 16, ATR(5) равен всего 12,2.

Росту фондовых индексов не помешала слабость EURO, возникшая после комментариев Драги относительно «широкой дискуссии» по поводу процентной ставки ЕЦБ, и заявлений Монти о возможном уходе с поста премьер-министра Италии.

Остается непонятной ситуация с фискальным обрывом. Одни - демократы, говорят о постоянном прогрессе, другие – республиканцы, его отрицают.

Появились слухи о том, что якобы республиканцы готовы согласиться с повышением налогов на богатых. Я не сомневаюсь в том, что им придется уступить, но я не вижу причин, почему бы им еще не поторговаться об условиях соглашения как минимум пару недель.

Начался корректироваться DAX. Это связано не cтолько со слабостью EURO, сколько с техническими факторами. DAX вырос с начала года почти на 28%, находится на четырехлетних максимумах.

Дела в экономике Германии также идут мягко говоря не блестяще. Вышедшие в пятницу данные промышленного производства показали снижение в 2,6% по сравнению с месяцем раньше (прогноз был всего -0,4%).

В ближайшую пару недель я ожидаю, что DAX скорректируется в район 7300 пунктов.

Возможно правда, что снижение немецкого рынка акций начнется только во второй половине недели.

Я не вижу особых угроз RISK ON в первой половине недели.

Предстоящее в среду заседание Комитета по открытым рынкам ФРС почти гарантирует рынкам оптимизм.

Даже если какие-то новости относительно фискального обрыва или какие-то другие события омрачат это радужное настроение, то ненадолго.

QE4

Если ФРС расширит QE до 85 млрд. долларов покупок US Treasuries в месяц, то это может толкнуть EURO в район 1,33, а S&P500 вплоть до 1450 пунктов.

Но, думаю, что в последующие несколько торговых сессий S&P500 неминуемо опять окажется на текущих уровнях или ниже. Это будет зависеть от того, как будет развиваться ситуация с фискальным обрывом.

В конце недели состоится саммит глав государств Евросоюза. В последнее время это событие вызывает у рынков постоянную отрыжку. Вот и на этот раз рынки могут отрыгнуть весь тот рост, который они накопят в первой половине недели.

Мой блог имеет название «Дайджест валютного рынка» и я собираюсь уделять больше внимания валютному рынку.

В ближайшее время я планирую вернуть тему «валютный рынок сегодня», но в обновленном формате (возможно, и с другим названием).

В ней, также как и раньше, помимо моих статей будут присутствовать статьи Константина Бочкарева (которого я очень ценю, как хорошего аналитика) и Николая Корженевского. Может быть, кого-нибудь еще.

Отличие от прежних статей будет в том, что теперь каждая такая статья будет в течение дня существенно обновляться.

Но обновляться не путем дописывания статьи, а с помощью комментариев.

В статье с моей стороны будет очень много комментариев: коротких записей в стиле Твиттера.

Я пришел к тому, что это необходимо, из-за того, что я в состоянии делать оперативно какие-то важные короткие замечания, а на статьи времени не хватает.

Полагаю, что это повысит качество блога.

В том числе я буду рассказывать и комментировать иногда свои позиции. В тех случаях, когда период удержания позиции превышает 1 день.

К сожалению, функционал блога не позволяет размещать в комментариях рисунки и другие более сложные, чем текст, объекты. Надеюсь, что компания МФД какое-то время решит эту проблему.

Какие-то важные комментарии я все-таки буду потом собирать, и копировать в другие статьи.

Прошлую неделю американский рынок, как и предыдущую, отторговал практически без изменений: изменение индекса S&P500 за неделю составило +0,13%.

Коррекция в первой половине недели сменилась ростом во второй половине недели.

Этому росту не помешала слабость EURO, возникшая после комментариев Драги относительно «широкой дискуссии» по поводу процентной ставки ЕЦБ, и заявлений Монти о возможном уходе с поста премьер-министра Италии.

Остается непонятной ситуация с фискальным обрывом. Одни - демократы, говорят о постоянном прогрессе, другие – республиканцы, его отрицают.

Появились слухи о том, что якобы республиканцы готовы согласиться с повышением налогов на богатых. Я не сомневаюсь в том, что им придется уступить, но я не вижу причин, почему бы им еще не поторговаться об условиях соглашения как минимум пару недель.

Начал корректироваться DAX. Это связано не cтолько со слабостью EURO, сколько с техническими факторами. DAX вырос с начала года почти на 28%, находится на четырехлетних максимумах.

Дела в экономике Германии также идут, мягко говоря, не блестяще. Вышедшие в пятницу данные промышленного производства показали снижение в 2,6% по сравнению с месяцем раньше (прогноз был всего -0,4%).

В ближайшую пару недель я ожидаю, что DAX скорректируется в район 7300 пунктов.

Возможно правда, что снижение немецкого рынка акций начнется только во второй половине недели.

Я не вижу особых угроз RISK ON в первой половине недели.

Предстоящее в среду заседание Комитета по открытым рынкам ФРС почти гарантирует рынкам оптимизм.

Даже если какие-то новости относительно фискального обрыва или какие-то другие события омрачат это радужное настроение, то ненадолго.

Фсип ушел резко вверх на статистике о созданных рабочих местах, но в дальнейшем аннулировал это подъем. Мы же очень недолго торговались вместе с амерами, и поэтому не откатили вниз после вздерга от 1428 по мамбе, и закрылись у 1441, по-бычьи закрыв неделю. В итоге у нас и у амеров есть теоретические предпосылки для еще одной зеленой недели, хотя рост весьма хрупкий и может оборваться в любой момент. У немцев ситуация хуже, там зашкаливает рост последних трех недель, и эта неделя наоборот должна быть корректирующей.

В целом пока что есть все основания для умного фикса больших денег, как за рубежом, так и у нас, до нового года. С другой стороны будут и те, кто будет отчаянно выкупать снижение, в целом ситуация на декабрь мутная, понятно только то, что в январе- феврале все равно будет фикс, по факту принятых сенаторами решений, в силу неоднозначности этих будущих решений, в силу необходимости вернуться к более оправданным уровням. Поэтому пока что стоит сохранять медвежий взгляд, уровни по нашим фишкам уже высокие, за исключением Газпрома, и логичнее все-таки закрывать год не выше текущих уровней, а ниже.

Прошедшая неделя прошла явно под знаком быков практически на всех финансовых рынках. Российские площадки также не остались в стороне и по итогам недели оказались в лидерах роста. Настроения участников рынка за последние недели существенно изменились, в связи с этим и мы пересматриваем свой дальнейший взгляд в более позитивную сторону. Тот отскок, который мы видели за последний месяц, имеет все шансы перерасти в долгосрочный восходящий тренд, однако для его формирования пока не хватает фундаментальной основы, без которой, индексу ММВБ тяжело будет пробить важный уровень сопротивления на отметке 1450 пунктов и идти дальше вверх, поэтому краткосрочный технический откат вниз к отметкам 1410-1415 пунктов всё же не стоит исключать.

Цифры экономики прошедшей недели и причины, которые удержали рынки от снижения, создают пока не столь оптимистичную картину, какую хотят видеть участники рынка. Инвесторы проигнорировали негативные показатели статистики: индекс деловой активности в обрабатывающей промышленности США по расчету Института управления поставками (ISM) опустился до минимумов июля 2009 года и составил 49.5 пункта; розничные продажи в еврозоне за октябрь рухнули на 1.2% месяц к месяцу и -3.6% год к году; промышленное производство в Великобритании упало на -0.8% вопреки прогнозам +0.7%; промышленное производство в Германии просело на -2.6% вопреки прогнозам -0.5%; уже декабрьский индекс настроений в США по расчету Мичиганского университета упал до отметок 74.5 вопреки ожиданиям, что с 82.7 он снизится до 82.4. Что же тогда поддержало рынки? В начале недели существенный драйвер роста, в частности, для российских площадок, пришёл со стороны Китая. В середине недели негативный ход торгов практически на всех площадках вновь переломил президент США своим обнадёживающим выступлением о том, что тема с фискальным обрывом будет разрешена уже через неделю. Под конец недели все площадки из коррекции вытащили не совсем адекватные цифры по безработице в США. Доверять министерству труда, подконтрольному правительственному органу, или нет – каждый решает сам, но за последний год слишком часто их цифры расходились с реальностью, а затем пересматривались. Мы уже не раз наблюдали, что сильные цифры “рисуют” в преддверии важных заседаний ФРС, где встаёт вопрос дальнейшей монетарной политики. Вот и сейчас, чтобы оправдать свои действия, не исключён факт “зарисовки” данных по безработице. Если учесть, что многие крупные компании сокращают штат ввиду дальнейшей неопределённости, то тем более, говорить о восстановлении рынка труда пока рано.

Ещё два не менее важных негативных фактора могут на предстоящей неделе отразиться на российских площадках. Первый – это падение цен на нефть, вызванное заявлениями ряда экспертов, которые считают, что на фоне роста добычи в США и слабости европейской экономики, ОПЕК производит на 1 млн. баррелей больше, чем необходимо. Добыча нефти в Ираке вырастет в следующем году, излишек может стать еще больше, следовательно, если не будет в ближайшее время предпринято каких - либо мер по сокращению, то цены могут упасть значительно, что, несомненно скажется как на курсе национальной валюты, так и на российском фондовом рынке. Очередное заседание ОПЕК состоится 12 декабря, по его итогам не стоит исключать, что негативная динамика в ценах на нефть продолжится, так как квоты сокращать пока никто не торопится. С точки зрения техники, цены на нефть вышли из консолидации вниз, и шанс дальнейшей коррекции пока весьма велик, первая цель снижения отметка 105$, далее 98$ и 95$ за баррель марки brent. Уход цены выше 110$ приведёт к отмене негативного сценария.

Второй негативный момент - это падение основной валютной пары евро-доллар, начавшееся после очередного заседания ЕЦБ, где его глава Марио Драги заявил, что экономика Еврозоны останется слабой в течение 2013 г., а понижательные риски для экономики сохранятся. Ещё одна негативная для евро новость пришла в выходные: премьер-министр Италии Марио Монти заявил о желании подать в отставку в связи с утратой поддержки парламентского большинства - об этом глава правительства заявил во время встречи с президентом страны Джорджо Наполитано.

13 декабря состоится очередной саммит министров финансов Еврозоны, на котором вновь продолжится обсуждение бюджета стран Еврозоны на 2014-2020 гг. и создание банковского надзорного органа. Если предстоящий саммит окажется настолько же провальным, как и прошлый, то валютная пара евро-доллар окажется под ещё большим давлением. С точки зрения техники, в данный валютной паре был сломлен восходящий локальный тренд , и цена опустилась на 2 фигуры вниз до своей первой поддержки. Но если состоится пробой отметки 1.2880, то стоит ожидать продолжения коррекции, что также отразится и на всех рисковых активах.

Фьючерс на валютную пару евро-доллар (таймфрейм час)

Ну а ключевое событие предстоящей недели – это очередное и последнее в этом году заседание ФРС 12 декабря, от которого участники рынка ждут ясности в отношении дальнейшей монетарной политики. Все прекрасно знают, что программа “твист” заканчивается с началом нового года, поэтому всех интересуют новые детали программы QE-3 и будет ли она расширена. И вот здесь может случиться переломный момент на всех рынках. Если до этого момента мы не увидим подвижек между конгрессом и Белым домом в отношении главной проблемы – “фискального обрыва”, то глава ФРС Б.Бернанке может вновь высказаться о том, что «текущая неопределённость связывает ФРС руки», и никаких подробностей о дальнейшей политике ФРС рынок не получит. Такой вариант приведёт к наихудшему сценарию и существенной коррекции на всех рынках акций (рис. ниже).

Индекс ММВБ (таймфрейм день) сценарий, в случае разочарования итогами ФРС 12 декабря.

Резюмируя вышесказанное, выводы пока следующие: настроения на глобальных рынках меняются в лучшую сторону, поэтому тем, кто на текущий момент без позиций, можно подбирать на локальных коррекциях наиболее сильные и ликвидные бумаги, а тем, кто в акциях, рекомендация удерживать позиции, пока индекс ММВБ находится выше отметки 1400 пунктов. При пробое этой отметки стоит закрывать все покупки. Ключевой день предстоящей недели -среда, 12 декабря, до этого торопиться с открытием новых среднесрочных позиций мы не рекомендуем. Если на рынок поступит долгожданный сильный драйвер для роста в виде договорённости между демократами и республиканцами в отношении фискального обрыва, то можно также смело заходить с покупками в рынок.

fRTS (фьючерс на индекс РТС) (таймфрейм час)

По данному инструменту техническая картина пока более чем понятна. Бывшее сильное сопротивление на отметке 145000, теперь выступает сильной поддержкой. Пока цена находится в восходящем канале, верхняя граница которого находится вблизи отметки 149000. Психологическое сопротивление на отметке 150000. Открывать короткие позиции в текущей ситуации весьма опасно, поэтому делать лучше это только при закрытии часа ниже отметки 145000 со стопом не более 1000 пунктов.

Si (фьючерс на валютную пару доллар-рубль) (таймфрейм час)

Данный инструмент последнее время живёт своей жизнью и никак не реагирует на внешний фон. Связано это с продолжающимся спросом на ОФЗ. Отчасти, возможно и ЦБ искусственно сдерживает укрепление рубля, дабы обеспечить привлекательность тех же ОФЗ. Пока не пробита очень важная поддержка на отметке 30800, по-прежнему рекомендуем удерживать длинные позиции в данном активе. В понедельник, 10 декабря, состоится очередное заседание ЦБ России, на котором, как ожидается, ставки останутся без изменений. При дальнейшем укреплении доллара ко всем валютам и падении цен на нефть, у рубля будет слишком мало шансов остаться таким же крепким и привлекательным.