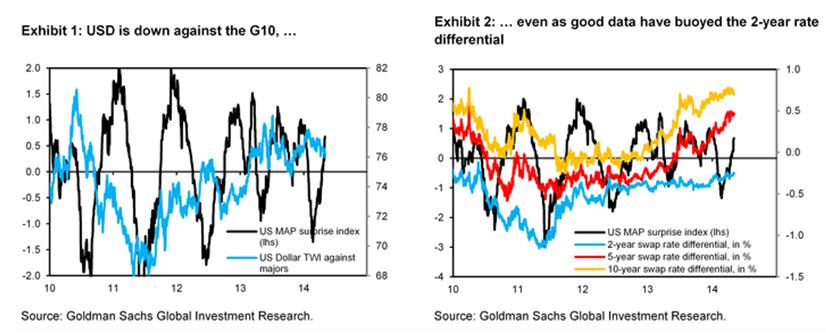

В действительности USD слабеет даже несмотря на то, что улучшившиеся данные двинули, хотя и несильно, в выгодную для USD сторону двухлетний дифференциал, имеющий большое значение для американского доллара.

Изменилось поведение USD

Сейчас USD постоянно усиливается на хороших данных, в то время как в 2010-2012 году он слабел на хороших данных.

Goldman Sachs считает, что какая-то неведомая причина определяет текущую слабость USD.

Что это за неведомая темная сила?

Goldman Sachs пишет:

Что-то присутствует на рынке, какой-то мистический поток капитала, о котором мы думаем как о неведомой темной силе.

Первым кандидатом на роль мистической темной силы Goldman Sachs считает аккумуляцию Китаем валютных резервов.

Здесь существует много предположений, но мы думаем, что сдвиг в аккумуляции валютных резервов воздействует на долгосрочные доходности (и доллар) и создает эффект, подобный операции «Твист».

Что это означает для USD?

Как только эти потоки капитала иссякнут, к доллару немедленно вернется вся его сила и он возобновит движение вверх по всему фронту.

Goldman Sachs заключает свою статью выводом:

Как итог, мы сохраняем наш позитивный взгляд на USD.

Читая это, у меня возникает вопрос:

Почему это обязательно должны быть китайцы?

Разве это не могут быть японские инвесторы, или даже скорее японское правительство?

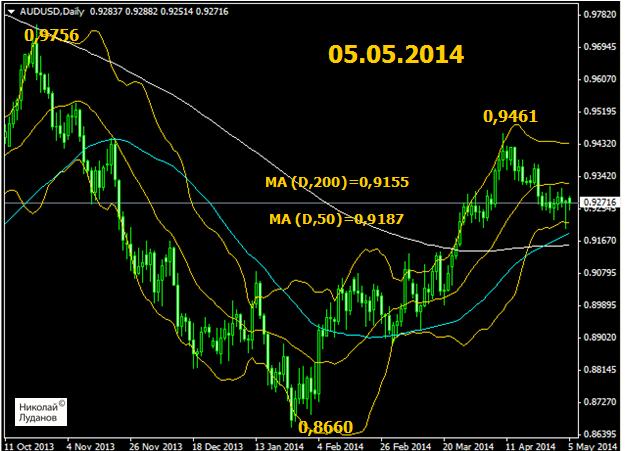

Резервный Банк Австралии (RBA) с очень большой вероятностью во вторник сохранит свою политику без изменений.

Для австралийской валюты будет иметь значение риторика заявления RBA.

После того, как квартальные данные по инфляции, вышедшие 22 апреля оказались на 0,2% ниже ожиданий, риторика заявления может оказаться более мягкой.

Она не обязательно будет мягкой, поскольку последние данные по потребительскому кредитованию, рынку недвижимости и занятости были благоприятны.

В целом, я ожидаю нейтральной реакции AUDUSD на заявление RBA во вторник.

Значение последних данных по инфляции очень велико, поскольку они показали RBA, что эффект воздействия снижения AUDUSD в 2013 году на инфляцию обещает оказаться более краткосрочным, чем ранее ожидалось.

Я ожидаю, что в этом месяце AUDUSD будет тестировать 200-дневную скользящую среднюю на 0,9160, а если экономические данные окажутся негативны, то и 0,90.

Значение последних данных по инфляции в Австралии

Эти цифры стали позитивным сюрпризом для Резервного Банка Австралии.

Напомню, что после данных по инфляции в 0,9% за квартал, закончившийся в декабре, RBA повысил свой прогноз по инфляции на этот год с 2,5% до 3%, что является верхней границей целевого диапазона RBA по инфляции.

RBA ожидал, что импульс, возникший от ослабления AUD в 2013 году, продлится еще по меньшей мере 2-3 квартала, но при этом не внедрится в финансовую систему.

В своих последних прогнозах они оценивали, что инфляция снизится до 0,6% в квартал во второй половине 2014 года. Слабый рост зарплат укреплял такие ожидания.

Вышедшие данные за квартал, закончившийся в марте, должны были внести существенные коррективы в прогноз инфляции на 2014 года.

Они должны были показать RBA, что эффект воздействия снижения AUDUSD в 2013 году на инфляцию может оказаться более краткосрочным, чем ранее ожидалось.

Если рассматривать конкретные детали отчета по инфляции RBA, то свидетельства затухания эффекта ослабления AUD можно найти в товарах домашнего пользования , товарах для отдыха и в одежде/обуви.

Последние данные по инфляции должны были существенно изменить представление о движении процентных ставок. Теперь вероятность понижения ставок стала выше, чем вероятность повышения ставок.

В целом, большинство аналитиков теперь ожидает, что процентная ставка RBA не претерпит изменений до второго полугодия 2015 года.

Это несомненный негатив для AUD, суть которого состоит в том, что теперь чиновники RBA в любой момент могут возобновить вербальные интервенции с целью понижения курса AUD. Они не будут сдерживаться нахождением инфляции у верхней планки.

Исходя из этого, я считаю теперь уровень AUDUSD=0,94 верхней планкой для валютного курса.

Билл Эванс о CPI Австралии и процентных ставках

Последние данные по инфляции являлись в определенной степени переломным моментом для австралийского доллара.

Еще 23 апреля главный валютный стратег Westpac Bill Evans следующим образом прокомментировал неожиданные данные по инфляции в Австралии:

1.Если AUD ослабеет до 0,90, то это будет иметь ограниченное влияние на рост инфляции.

2.Экономика возможно не так сильна, как это казалось – заметим, что прогноз МВФ ниже, чем последние прогнозы RBA.

3. Кажется, что стал меньше риск сохранения сильной риторики относительно AUD. Напомним, что после того, как базовая инфляция стала 0,9% в декабрьском квартале RBA убрал свое описание «неудобно высокий» по поводу курса AUD. После этого курс AUDUSDв течение 6 недель поднялся с 0,87 до почти 0,94. ( В декабре, когда AUD относительно USD стоял на уровне 0,91, он описывался как неудобно высокий).

4.Мы ожидаем, что AUDUSD вернется к нашей цели 0,91 к июню. Если этого движения не произойдет в течение нескольких недель, глава RBA может вернуться к своему привычному эпитету «неудобно высокий» в заявлении на заседании RBA6 мая. Однако исходя из благоприятных данных по потребительскому кредитованию, рынку недвижимости и занятости банк банк может не сохранить свои мягкие нотки».

Westpac сохраняет свой прогноз о том, что процентные ставки останутся без изменений до второй половины 2015 года.

В этой статье также рассматриваются детали последнего отчета по инфляции.

Они свидетельствуют о том, что инфляционный импульс в 2014 году постепенно сходит на нет.

Это развязывает руки (точнее языки) руководству RBA в плане проведения вербальных интервенций с целью ослабления AUD.

Важный график был опубликован на блоге Big Picture.

Этот график показывает поквартально рост экспорта по сравнению с предыдущим годом из 4 крупнейших азиатских экономик: Японии, Китая, Тайваня и Кореи.

Поквартальный график хорош тем, что устраняет случайные колебания данных.

После финансового кризиса в США и принятия мощных стимулирующих мер (прежде всего в Китае) азиатская экспортная машина достигла исторического пика в середине 2010 года, после чего перешла в устойчивое снижение.

Глубокий структурный сдвиг в мировой экономике

Этот график совершенно отчетливо показывает, что в то время как восстановление глобальной экономики углубляется и расширяется, азиатский экспорт отчетливо слабеет.

Это является свидетельством глубокого структурного сдвига в мировой экономике.

Дефицит платежного баланса США уменьшился более чем вдвое. Профицит платежного баланса Китая уменьшился вполовину. Япония из платежного профицита перешла к платежному дефициту. Дефициты периферийных европейских стран уменьшились вследствии комбинации двух факторов: сжатия внутреннего спроса и внутренней девальвации.

Этот график объясняет те сильные распродажи, которым в прошлом году подверглись развивающиеся рынки и валюты развивающихся рынков.

Среди стран, которые затронул кризис азиатского экспорта, есть и некоторые развитые страны, имеющие сырьевую направленность. Например, Австралия и Канада.

Есть два важных исключения. Великобритания продолжает сохранять крупный торговый дефицит. Комбинация дифференциала роста и силы стерлинга предупреждает о тех сложностях, с которыми UK придется столкнуться в дальнейшем, пытаясь скорректировать дисбалансы в ближайшем будущем.

Другое важное исключение – это Северная Европа, и, прежде всего, Германия с ее очень крупным профицитом.

Влияние на процесс формирования валютных резервов

Пробуксовка азиатской экспортной машины имеет важное значение для валютного рынка, которое состоит в том, что значительно ослабевает один из главных источников создания валютных резервов.

На первый взгляд кажется, что уменьшение спроса на валютные резервы прежде всего уменьшит спрос на американский доллар, как основной резервный актив.

Однако в текущих условиях замедление роста валютных резервов может стать негативом для EURO – второй по значению резервной валюты, поскольку меньшее количество резервной валюты потребует меньшей покупки EURO для диверсификации валютных резервов.

Это исследование показывает, что изменение дифференциала 2-хлетних процентных ставок имеет наибольшее влияние на USDCAD (1 пункт движения в процентном дифференциале в пользу USD повышает USDCAD на 0,13%) Затем следуют EUROUSD, AUDUSD, USDJPY и наконец GBPUSD.

Goldman Sachs уточняет:

Мы подчеркиваем, что эти зависимости ни в коей мере не являются структурными. Они лишь отражают, каким образом валютный рынок торговал их в последние 60 дней.

В целом, на основании этой таблицы можно оценить среднее влияние изменения процентного дифференциала на 1 процентный пункт на курс следующим образом:

2-хлетний процентный дифференциал: порядка 0,09%

5-хлетний процентный дифференциал: порядка 0,05%

10-хлетний процентный дифференциал: порядка 0,04%.

Как мы видим, двухлетний дифференциал оказывает наибольшее влияние на валютный курс.

Эта информация очень полезна при оценке возможных движений валют в случае изменения ожиданий по процентным ставкам.

К сожалению, здесь отсутствует оценка влияния переднего конца кривой доходности (сроки погашения до 1 года).

Возможно, столь короткие процентные ставки не оказывают системного влияния на валютный курс. Бенчмаркером здесь, безусловно, является ставка рефинансирования центрального банка.

Должно быть негативно для USD, особенно против EURO и GBP.

Capital flows сегодня будет конфликтовать с американской статистикой, когда выйдут единственные на этой неделе существенные данные по американской экономике – заказы на товары длительного пользования.

Данные по заказам на товары длительного пользования действительно оказались очень позитивны и конфликтовали с capital flows.

И движение капитала оказалось сильнее статистики!

Едва ли завтра capital flows будет конфликтовать с данными по ВВП США и заседанием Комитета по открытым рынкам.

Это может послужить предпосылкой для сильного движения в пользу американского доллара.

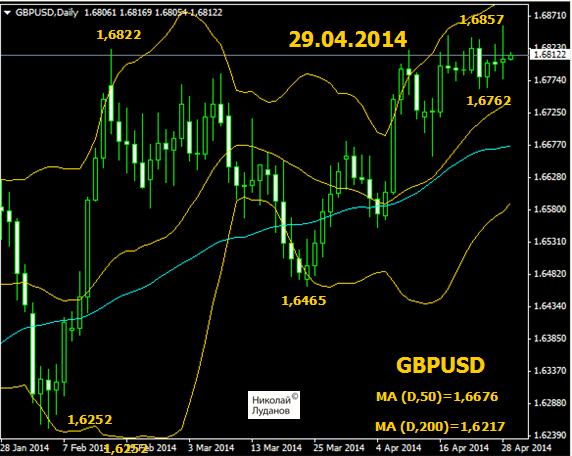

Центральным событием сегодня станет публикация данных ВВП Великобритании за первый квартал.

В то время, как экономисты ожидают позитивных данных, существенное замедление роста розничных продаж означает, что может быть и негативный сюрприз, что приведет к тестированию парой уровня 1,6762.

Уже почти две недели GBPUSD консолидируется на максимальных за последние четыре года уровнях.

Движение потеряло импульс, и на этих уровнях появилось очень много продавцов.

Имеет значение также экстремальная длинная диспозиция некоммерческих трейдеров по GBP, о которой я писал 23 апреля.

Это также снижает потенциальное число новых покупателей.

Для дальнейшего движения вверх GBP нужны не просто хорошие, а очень хорошие экономические данные, чтобы участники рынка стали делать ставку на переоценку монетарной позиции Банка Англии.

В целом, я считаю, что даже в случае очень позитивных данных по ВВП GBPUSD сумеет лишь на время остаться в диапазоне 1,68-1,71, и я в этом плане полностью согласен с оценкой, данной Bank of America Merrill Lynch, согласно которой GBPUSD находится в процессе вырисовывания среднесрочного или долгосрочного максимума.

Имеет значение и вторая часть валютной пары GBPUSD, связанная с американским долларом.

Позитивные для USD факторы должны в ближайшие недели усилить свое влияние, а исходя из дифференциала процентных ставок GBPUSD уже сейчас должен быть на 200-300 пунктов ниже текущего уровня.

Резюме: с точки зрения позиционной торговли уже сейчас можно иметь шорт по GBPUSD, и активно продавать GBPUSD при движении выше 1,69.

Более того, волатильность снизилась до уровней, которых мы не видели с момента финансового кризиса.

3-хмесячная волатильность опционов «в деньгах» побила уровень 5,89% - минимальный уровень с августа 2007 года. Снижение волатильности сопровождается продолжением оттока капитала из долларовых активов. В январе был зафиксирован максимальный чистый отток капитала из US за все время учета данных TIC с 1977 года.

Но впереди маячит перспектива смены тенденции.

Как считает BTMU, есть две причины для сдвига в картине движения капитала.

1.Возможно еще есть потенциал для продолжения спроса на периферийный долг, но аспект стоимости уже начинает довлеть на этой стадии.

Ирландия, которой была оказана три года назад помощь примерно на 40% ВВП, теперь имеет доходность 30-летних бумаг всего на 15 базисных пунктов выше, чем US Treasuries. Премия итальянских облигаций всего лишь 40 пунктов, а испанских 37 пунктов.

Очевидно, что облигации периферии стоят дорого.

Во-вторых, завершение taper влечет за собой рассмотрение первых стадий повышения ставок.

В связи с этим BTMU отмечает:

Данные TIC показывают, что четыре крупнейших скачка доходности в 10-летних US Treasuries (сентябрь 1993 г.- ноябрь 1884 г.; январь 1996г. – август 1996 г.; июнь 2005г. – июнь 2006 г.; сентябрь 98г. – январь 2000г.) влекли за собой существенный приток капитала из-за рубежа.

Из всего этого можно сделать вывод, что в обозримом будущем мы увидим рост ставок доходности US Treasuries, который будет сопровождаться ростом USD.

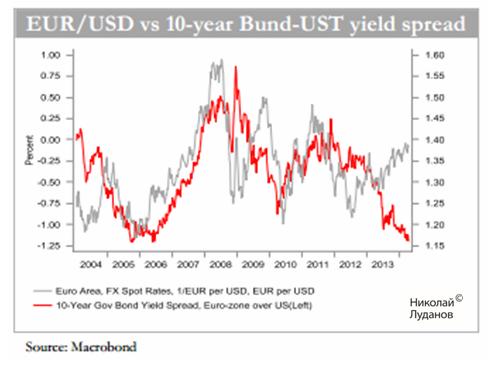

На рисунке видно, какая сильная раскорреляция образовалась между EUROUSD и дифференциалом доходности между 10-летними US Tresuries и бундами.

Рост USD последует, вопрос только – Когда?

В плане позиционной торговли это означает, что можно очень активно продавать любое ралли EUROUSD выше 1,39.

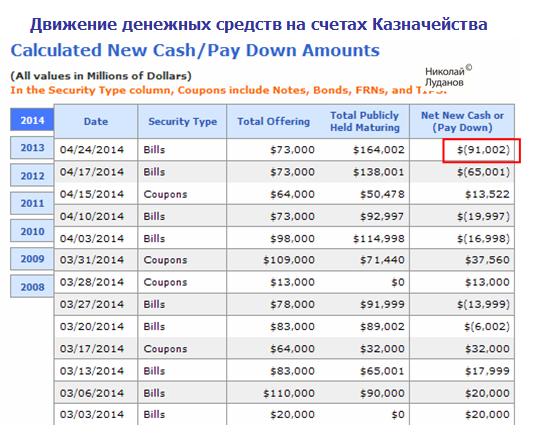

Сегодня произойдет еще один очень крупный приток долларовой ликвидности.

Чистый отток денег со счетов Казначейства на счета первичных дилеров и других покупателей американских казначейских бумаг в результате погашения казначейских векселей составит 91 млрд. долларов.

Не припомню столь крупного Pay down!

Должно быть негативно для USD, особенно против EURO и GBP.

Capital flows сегодня будет конфликтовать с американской статистикой, когда выйдут единственные на этой неделе существенные данные по американской экономике – заказы на товары длительного пользования.

Я ожидаю позитивной статистики.

Одно можно предположить с большой уверенностью –индекс S&P500 должен с большой вероятностью обновить сегодня-завтра исторический максимум.

Вопреки обстоятельствам S&P500 стремится вверх

Вчерашний чуть негативный S&P500 не должен нас обманывать.

Сразу после закрытия регулярной торговой сессии последовал скачок фьючерса S&P500 на 10 пунктов, формальным поводом для которого стала публикация отчетности Facebook и Apple. Текущее значение фьючерса соответствует значению индекса S&P500 равному 1885 пунктов.

Put/call-коэффициент не успел этого отразить, и остался на медвежьем уровне 1,01.

До нового исторического максимума американским фондовым индексам, как говорится рукой подать!

При сопоставлении Calculated New Cash/Pay Down Amounts и роста S&P500 c 15 апреля неизбежно возникает вопрос: Не был ли приток USD-ликвидности в 156 млрд. долларов за эти 10 дней причиной столь бурного роста американского фондового рынка вопреки не очень хорошим отчетам американских компаний и разгорающемуся с новой силой украинско-российскому кризису?

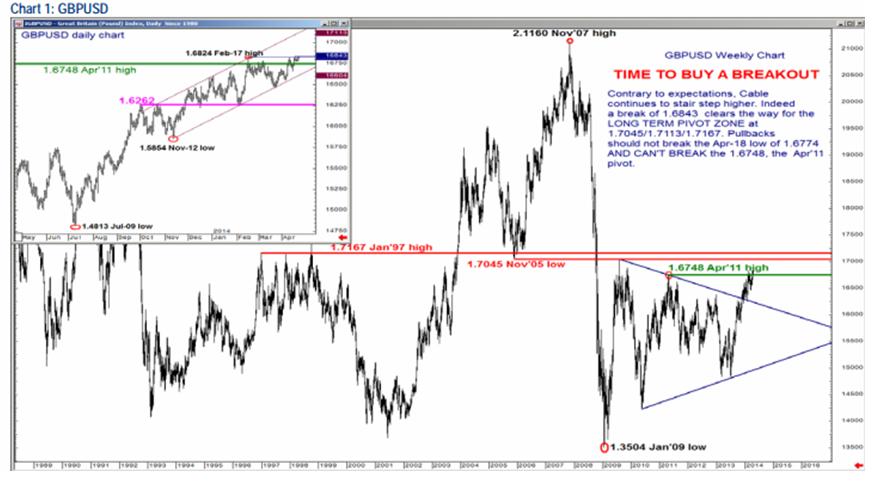

Bank of America Merrill Lynch вышел с тактической рекомендацией входить в лонг по паре GBPUSD.

Входите в лонг при прорыве максимума от 17 апреля на 1,6843.

Цель наверху находится на сопряжении среднесрочных и долгосрочных сопротивлений между 1.7167/1.7113/1.7045.

При этом Bank of America Merrill Lynch делает очень важную оговорку.

Однако мы должны подчеркнуть, что мы рассматриваем это лишь как тактический трейд, поскольку кабель находится в процессе вырисовывания среднесрочной и потенциально долгосрочной вершины в зоне 1.7167/1.7113/1.7045.

Далее Bank of America Merrill Lynch приводит долгосрочный график, поясняющий значение этой зоны.

Более того, этот трейд не отменяет наш среднесрочнй/долгосрочный взгляд на индекс доллара...

Что ж, я согласен в целом с Bank of America Merrill Lynch.

Но я не считаю, что вероятность движения GBPUSD к 1,70 столь велика, что оправдывает риск открытия длинной позиции на среднесрочном или еще того более – долгосрочном максимуме.

Отчет COT о британском фунте

Чистая длинная позиция некоммерческих трейдеров в GBP на прошлой неделе достигла трехлетнего максимума.

Заметим, что GBPUSD тогда составлял 1,6665, а сейчас курс GBPUSD=1,3830, т.е. почти на 200 пунктов выше.

Можно быть уверенным в том, что сейчас чистая длинная позиция максимальная как минимум с 2007 года.

Стоит учесть однако, что в процентах чистая длинная позиция сейчас гораздо меньше, чем 15 февраля 2011 года (на рисунке).

Тогда чистый лонг составлял 52572 при открытом интересе 132763, т.е. 39,6%.

По последнему отчету чистый лонг составляет 50598 при ОИ равном 226688 – всего 22.3%.

Тем не менее подобную диспозицию все-равно можно рассматривать как негативную для британского фунта.

Динамика валютных пар за прошедшую неделю выглядит следующим образом.

Главным неудачником недели в результате переоценки участниками рынка итогов последнего заседания ЕЦБ оказался курс EUROUSD.

Продолжили рост высокодоходные валюты: AUDUSD и NZDUSD.

Среди главных неудачников USDCHF, который является оборотной стороной EUROUSD и USDJPY. Обе эти валюты также стали жертвой ухода от риска (RISK OFF).

Естественно, что эта неделя показала очень сильное падение индекса доллара.

Доллар на прошедшей неделе игнорировал все позитивные события: падение к уровню 2007 года обращений за пособиями по безработице, рост потребительского доверия и рост импортных цен и цен производителей США.

Поневоле возникает вопрос, что надо еще USD чтобы начать расти?

Падение доллара сопровождалось падением доходности US Treasuries по всему спектру кроме ультракоротких бумаг.

Главной причиной падения USD стали обнаруженные в минутках ФОМС сомнения некоторых членов ФОМС относительно выраженных в проекциях Федрезерва сроков начала цикла повышения ставок.

Падение USD в первой половине недели было столь уверенным, что у меня сложилось впечатление, что ключевые маркетмейкеры рынка (первичные дилеры) были в курсе минуток ФОМС (помогали писать их текст официальным лицам Феда).

Впрочем, это всего лишь дань моему прежнему увлечению конспирологическими теориями.

GBPUSD опять вышел к четырехлетним вершинам, и всего несколько пунктов не хватило паре, чтобы их обновить. Прошедшая неделя показала, что слабости USD недостаточно для продолжения роста GBPUSD, и необходимо ее подкрепить сильными данными из Великобритании. У меня большие сомнения, что важные данные, выходящие на будущей неделе, сильно поддержат GBPUSD.

Снижение налога на потребление начало свое пагубное воздействие на Nikkei и курс USDJPY. Nikkei потерял за неделю 7%, а USDJPY - 1,63%. Мне представляется практически неизбежным тестирование на будущей неделе 200-дневной скользящей средней на уровне 100,80. В случае закрытия ниже этого ключевого уровня над USDJPY нависнет опасность сильного падения. Я вижу потенциал падения USDJPY в этом случае как минимум в район 99,5-99,7.

Если мы видим повторение сценария предыдущего повышения налога с продаж, проходившего в далеком 1997 году, то падение USDJPY может оказаться очень серьезным. Но есть очень большое различие в ситуации тогда и сейчас. Тогда отсутствовала столь беспрецедентная по мощи программа стимулирования японской экономики.

Мне кажется маловероятным, что после отстрела стопов ниже суперкруглого уровня 100 продажи USDJPY найдут продолжение...