Самые важные для валютного рынка новости поступают из Японии.

После заявления японского министра экономики о том, что очень низкая йена оказывает негативное влияние на уровень жизни японцев вследствие дорогого импорта, USD/JPY обвалилась сразу более, чем на 100 пунктов.

Таким образом, рынкам как бы дан сигнал, что пока ослабления йены достаточно: давайте посмотрим, что будет.

Другие инвестиционные дома придерживаются примерно такого же мнения.

НА фоне заявлений Абэ о покупке американских казначейских бумаг, это выглядит вполне логичным.

EURO

Странное единодушие в отношение EURO проявляют инвестиционные дома.

Они как будто сговорились и все в один голос пророчат рост EURO/USD.

При этом EURO/USD не смог продвинуться за последние сутки выше 1,34. Учитывая, что это произошло во время вливания 40 млрд. долларов новой ликвидности (погашение MBS-облигаций), то это должно насторожить лонгистов по EURO.

Возможно, что 1,345 мы и не увидим в ближайшее время и EURO скоро вернется в коридор 1,28-1,32.

Японцы способны купить очень много американских трежерей.

Согласно этой статье в 2011 году за 2 месяца они купили на 136 млрд. долларов.

Если они будут покупать в таких объемах, то это может оказать очень сильное понижательное давление на пару EURO/USD.

Это реально в силу нескольких причин.

им необходимо ослаблять JPY

у них есть явная необходимость в покупке долгосрочных американских казначейских бумаг, поскольку им необходимо уменьшить их доходность и тем самым уменьшить стоимость обслуживания собственного долга (связаны тесно спрэдами).

только в США можно купить такое огромное количество активов. Объем торгуемого рынка госдолга порядка 12 трлн. долларов. Вложения в любые другие рынки госдолга очень быстро приведет к созданию пузыря и следовательно сделает вложения опасными. Поэтому USD – главный канал ослабления JPY.

США – стратегический союзник Японии в противостоянии с Китаем.

Это окажет влияние и на RISK.

Необходимо внимательно следить за развитием этой идеи.

Либерально-демократическая партия Абэ пообещала рассмотреть выделение средств для покупки иностранных ценных бумаг, которые могут быть куплены на сумму до 50 трлн иен ($558 млрд), сообщает Bloomberg с ссылкой на Nomura Securities Co. и Казумаса Ивата, бывшего заместителя главы Банка Японии. По мнению JPMorgan Securities Japan, объем покупки может быть вдвое больше. Эти действия еще сильнее ослабят национальную валюту, которая обесценилась на 12% в течение четырех месяцев на фоне того, что страна переживает уже третью рецессию с 2008 г.

Короче говоря, они будут печатать йены, покупать на них доллары и вкладывать их в US Treasuries.

Был период, когда Япония покупала трежеря на очень большую сумму и сильно воздействовала на их доходность.

В сентябре 2011 г. Япония купила treasuries на сумму в $76,9 млрд и еще на $59,9 млрд в ноябре 2011 г. Тогда доходность 10-летних бондов составил 1,92% в сентябре и 2,07% в ноябре. Это оказалось хорошей инвестицией. Доходность в 2012 г. составила 2,1%, что с учетом ослабления доллара против иены предполагает рост на 15%.

Если предположить, что они действительно будут осуществлять этот план, то возникает вопрос: механизм финансирования, среднемесячные объемы покупки.

Это может оказать сильное влияние на другие валютные курсы.

В 2011 году две крупные валютные интервенции были проведены 4 августа и 31 октября. По срокам как-то не похоже, что за счет них фондировались покупки US Treasuries.

Поскольку US Treasuries будет покупаться больше ( а может значительно больше), чем облигаций ESM и других европейских облигаций, то это окажет негативное влияние на EURO/USD.

В 2011 году бюджетный кризис проходил в обстановке замедления экономического роста в развивающихся странах, долгового кризиса в еврозоне. Сейчас другая ситуация...

Можно добавить, что и доходности US Treasuries на других уровнях.

Несмотря на очень плохие данные по промышленному производству в еврозоне и падение американского фондового рынка в начале торговой сессии, EURO/USD держится очень устойчиво.

Практически все инвестиционные дома смотрят положительно на EURO. Называются цели в диапазоне 1,35-1,37.

Доходность периферийных облигаций на двухгодичных минимумах, но все равно высока по сравнению с трежерями и JGB.

Очень сильным позитивным фактором для EURO является выплата сегодня первичным дилерам 40 млрд долларов за ипотечные облигации.

Розничные клиенты практически во всех форекскомпаниях занимают медвежьи позиции по EURO/USD и GBP/USD.

Я был обязан исследовать этот вопрос, прежде чем так активно играть в лонг по JPY.

Но теперь уже поздно.

К сожалению, это уже далеко не в первый раз, и поэтому приходится делать горькие выводы.

Во мне есть черты игромании, которые мне удается сдерживать в течение 3-4 месяцев, но затем они все-равно прорываются наружу.

Последние 3-4 раза повторялась все время одна и та же ситуация: вначале прибыль больше 100%, затем слив.

Аналитика, кстати, тоже от этого страдала.

Мне нельзя управлять чужими деньгами.

Я не сожалею о собственных потерянных деньгах, мне очень жаль, что я так подвел инвесторов.

Если счет уцелеет в ближайшие два дня, а определенные шансы на это есть, то все равно, я только постараюсь восстановить его до того состояния, в котором в него вошли инвесторы, и на этом прекращу управление чужими деньгами.

Это вопрос решенный.

Теперь я сконцентрируюсь исключительно на аналитике.

В последнее время я все чаще прихожу к мысли, что невозможно совмещать два занятия: торговлю и аналитику.

Если у меня открытые позиции, то я рынок начинаю видеть через призму этих открытых позиций.

Качество аналитики очень сильно страдает от того, что я торгую в это время.

Я хочу окончательно отделить аналитику от торговли.

Пускай торгую другие, а я буду заниматься аналитикой.

Решение принято!

Я выбираю аналитику и постараюсь очень серьезно улучшить работу в этом направлении.

Думаю, что это очень актуально, поскольку у нас очень мало тех, кто копает рыночный фундамент на такую глубину.

Если мне не придется торговать, то у меня появится больше времени на аналитику и взгляд на рынок станет более объективным.

У меня есть задача: сделать этот блог лучшим, и наиболее полезным для трейдеров.

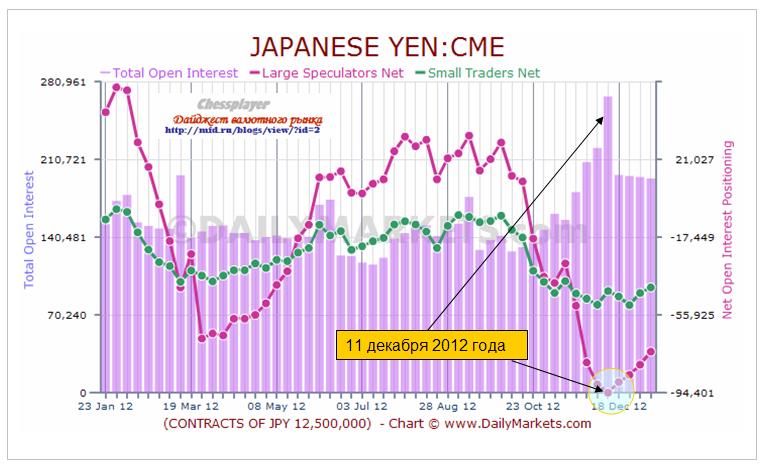

Если посмотреть на отчет COT по йене, то мы увидим беспрецедентную вещь.

Крупные спекулянты еще 11 декабря развернули свою короткую позицию по японской йене и одновременно очень сильно упал открытый интерес.

Возможно, что никогда в истории, ни в одной валютной паре, диспозиция в отчете COT не была сдвинута столь сильно в медвежью сторону, как 11 декабря 2012 года в японской йене.

%Large Speculators/ Total Open Interest = 94401/267582 = Чистый Шорт= 35,3% от полного открытого интереса.

Еще более яркую картину дает значение суммарной позиции крупных спекулянтов и мелких трейдеров

%Large Speculators+Small Traders/ Total Open Interest = (94401+44115)/267582= Чистый шорт = 51,7%.

Это было одной из главной причин, почему я в конце декабря принял решение «стоять в лонге по японской йене до конца» и наращивал агрессивно позицию.

11 декабря максимальное значение USD/JPY составило 82,56. USD/JPY с того момента прошла вверх почти 700 пунктов, показав тем самым, что не всегда можно доверять данным отчета COT.

Еще раз повторю, отчет COT давал невероятно сильный сигнал ЛОНГ по йене.

Он просто вопил, что безо всяких колебаний нужно вставать в среднесрочный шорт USDJPY.

Почему же отчет CFTC абсолютно не «сработал»?

Просматривая отчеты Банка Японии Министерства финансов Японии, я обнаружил одну цифру, которая просто поразила меня. Речь идет о проценте депозитов в иностранной валюте.

Эта цифра столь ничтожна, что можно сказать, что в Японии в результате многолетнего тренда укрепления японской йены совершенно отсутствовали депозиты в иностранной валюте.

Причина, почему ралли оказалось столь сильным, состоит в том, что все это время шла сильная конвертация депозитов из йены в другие валюты, прежде всего американский доллар.

В Японии существовала невероятно сильная концентрация депозитов в японской валюте.

Они составляли всего 5,7 трлн. йен из общей суммы 1425 трлн. йен депозитов – 17,8 трлн. долларов по курсу 80. В конце квартала курс USD/JPY составлял 77-78.

Вы можете себе представить – всего 0,4%!!!!

Я не думаю, что найдется какая-нибудь другая страна в мире, где доля депозитов в иностранной валюте меньше 10% (Северную Корею не берем в расчет), а здесь 0,4%!!!

Таким образом, конвертация всего одного процента депозитов в японской йене в американский доллар давало покупку 178 млрд. американских долларов.

Естественно, что при таких объемах конвертации отчет COT не работает, потому что объемы там в десятки раз меньше.

Когда идет массовая скупка иностранной валюты вкладчиками, японские банки хочешь-не хочешь вынуждены продавать йену и покупать американские доллары.

Как мы знаем по примеру нашей страны, паника среди населения – это сильная вещь.

Поэтому я думаю, что когда паника среди населения прекратится, то все японские депозитарные учреждения перевернутся от «игры в шорт» по йене к «игре в лонг».

Полагаю, что подавляющее большинство из них уже сейчас в плане собственных валютных позиций стоят в покупке по японской йене.

Я уверен, что японские промышленные корпорации сейчас тоже увеличивают свои позиции в JPY и хеджируют риски последующей волны укрепления JPY, которая может оказаться довольно сильной и протяженной во времени.

Я не удивлюсь, если следующий отчет TIC покажет, что даже Банк Японии покупает JPY, конвертируя часть валютных резервов.

Но бегство с депозитов в йене по-видимому пока еще продолжается и давит на на JPY.

Я полагаю, что когда конвертационные процессы начнут иссякать, произойдет очень сильное обратное движение в USD/JPY, которое составит порядка 50% от того движения, которое она прошла в результате этого ралли.

Если считать ралли в USDJPY от 78 до 90, то в течение последующих 3-4 месяцев мы увидим коррекцию USD/JPY в район 84.

Поэтому я недавно писал, что «уверен, что на горизонте 3 месяцев шорт 85,5 даст прибыль» .

Нерезиденты идут на помощь японской йене

Последний недельный отчет по операциям с ценными бумагами Министерства финансов хотя и отражал данные за праздничную неделю, но достаточно красноречив.

Впервые за последние недели мы видим приток капитала в японские ценные бумаги.

Не доверяя японским облигациям, иностранные инвесторы паркуют свои средства просто в кэше (инструментах денежного рынка).

Полагаю, что в следующем подобном отчете, который выйдет в четверг, окажется очень сильный приток иностранного капитала в JPY-активы.

Заключительные выводы

Таким образом, столь сильное падение JPY не связано ни с заявлениями Абэ, не с планами новых QE, ни с плохими экономическими данными, ни с конфликтом с Китаем, ни с валютными манипуляциями, ни с какими-либо другими причинами, которые повсеместно смакуются аналитиками и средствами массовой информации.

Столь сильное падение связано исключительно с чрезвычайно высокой концентрацией депозитов внутри Японии в японской валюте.

Поэтому мы не слышим обвинений со стороны международных финансовых организаций в адрес японских властей в манипулировании валютным курсом. Их не в чем обвинять. Это объективный процесс. Это результат совершенно уникальной ситуации с депозитами в банковской системе Японии.

Последующие дни подтвердили правильность моих рассуждений.

В понедельник-вторник USD/JPY скорректировалась с 88,37 до 86,82 (155 пунктов).

Сейчас USD/JPY опять приблизилась к 2,5-годичным максимумам.

Ждать ли продолжения роста USD/JPY?

Замечу, что с фундаментальной точки зрения весь этот рост происходит пока исключительно на одних ожиданиях, что Абэ сотворит что-то реальное в монетарной политике.

Как мы помним по прошлому году, одной постановки цели по инфляции ( год назад была установлена цель в 1%) недостаточно. После кратковременного сильного ралли, курс USD/JPY опять опустился в район 79 и держался там примерно 5 месяцев.

Какую бы цель BOJ не ставил – 2%, 3%,5% - это все не имеет никакого значения без реальных мер.

Реальные меры – это покупки активов Банком Японии (BOJ).

Покупать придется много, очень много.

Потому что Федрезерв в свою очередь вспрыскивает в систему огромное количество ликвидности (85 млрд. долларов в месяц).

Лично я сомневаюсь, что BOJ сможет противостоять Федрезерву в темпах выпуска новых денег.

Во-первых, денежный станок у Федрезерва мощнее – ВВП США в 3 раза превосходит ВВП Японии.

Во-вторых, Федрезерв эмитирует мировую резервную валюту, которая потом расходится по всей планете. Поэтому он может эмитировать гораздо большее количество денег. При этом выпуск огромного количества новых денег не ведет к таким пагубным инфляционным последствиям внутри США, и в большей степени стимулирует инфляцию по всему миру.

В-третьих, в условиях такого резкого ослабления JPY не будет активно востребована в качестве валюты фондирования. Инвесторы будут опасаться внезапного ее взлета.

Следовательно, большая часть валюты будет оставаться внутри страны, и если BOJ перегнет палку, то это может привести к к стремительному взлету инфляции, с которой затем уже придется бороться.

В-четвертых, США не будут долго равнодушно взирать на то, что угрожает их экономическим интересам. А вараиантов ответных мер у них бесчисленное множество.

Короче говоря, Федрезерв и BOJ – это разные весовые категории.

Это как поединок Валуева и Кости Дзю.

У меня не сомнений, на чьей стороне будет победа

Взгляд с технической стороны

Если мы посмотрим на мой индикатор волатильности ATR(5)=0,97 для JPY, то мы увидим, что при таком высоком значении среднего дневного диапазона почти всегда происходит коррекция.

Очень высокая волатильность в конце сильного тренда – это всегда признак разворота. Это вполне объяснимо. Это свидетельствует о том, что против тренда начинают играть очень мощные игроки – а только очень сильные игроки могут создать такую волатильность.

Учитывая, что мы находимся на вершине самого мощного за последние 20 лет ралли в USD/JPY, эта коррекция практически неотвратима и имеет шансы перерасти в полноценный среднесрочный разворот.

На мой взгляд в рынке уже заложено покупок активов как минимум на 30 трлн. йен. Если этого не последует в ближайшие три месяца, то USD/JPY не удержится даже выше 85.

Сейчас рынок опять погружается в подобное сомнабулическое состояние.

Фьючерс S&P500 последние 6 сессий провел в очень узком диапазоне 1450-1460 пунктов, всего по разу очень на короткое время выскакивая из этого диапазона.

При этом S&P500 совершенно проигнорировал очень сильное движение вниз в EURO/USD и GBP/USD – более, чем по 300 пунктов.

Все это происходит, когда до сентябрьских вершин остается совсем чуть-чуть, всего порядка 1,5%.

Такое ощущение, что маркетмейкеры не хотят идти вниз, не разгрузив свои портфели. Но разгружать их некому – дураков нет.

Идти вверх тоже нет желания – в таком случае они помогут разгрузиться своим коллегам, которые только и ждут такой возможности.

Вскоре после того, как я написал ту статью про рынок-сомнамбулу, случилась небольшая коррекция. Но серьезная коррекция случилась только через месяц.

Что-то подобное думаю, что может произойти и на этот раз. Вначале небольшая коррекция – в район 1400 пунктов, чтобы завлечь в рынок самых нетерпеливых продавцов. Затем рынок разворачивается и идет в район 1490-1500 пунктов и уже где-то там делает локальный максимум ( на несколько последующих месяцев).

Предположу, что на минувшей неделе мы видели кульминационные продажи JPY и кульминационные покупки NIKKEY.

В нескольких статьях я привел множество аргументов в пользу неотвратимой коррекции USD/JPY.

Понедельник-вторник подтверждают мое утверждение.

Сегодня утром Абэ сделал новые громкие заявления.

Он объявил о намерении покупать облигации ESM – европейского фонда финансовой стабильности.

Реакция рынка на это сообщение была невнятной – EURO/JPY сходил вверх-вниз в диапазоне 1,1453-1,1522.

Я воспринимаю эти слова Абэ не более, чем политический маневр, чтобы уменьшить раздражение европейцев по поводу односторонних мер Японии по ослаблению йены.

Чтобы покупать бонды ESM, необходимо иметь торговый профицит.

Как мне кажется, о положительном сальдо торгового баланса говорить придется еще не скоро.

Даже если профицит появится, и Япония действительно будет покупать некоторое количество бондов ESM (в чем я сомневаюсь), то эти ничтожные покупки в 2-3 млрд. евро в месяц неспособны оказать даже малого позитивного воздействия на EURO.

Обратите внимание, что корреляция между USD/JPY и индексом доллара сегодня сменилась. USD/JPY движется на часовом таймфрейме четко в противоход индексу доллара.

Вчера я писал:

Независимо от того, что там предпринимает Абэ, к японским JGB вскоре может вернуться статус защитных активов.

Как раньше всего определить, произошло это или нет?

По корреляции USD/JPY. Если USD/JPY опять начнет двигаться вместе с RISK OFF и в противоход индексу доллара, то значит к JGB и JPY вернулся статус безопасных активов.

Учитывая тенденцию последних дней к укреплению доллара, которая может продолжиться до заседания ЕЦБ, и то, что доходность долгосрочных US Treasuries существенно выросла, что создает предпосылки для их покупок, можно предположить, что индекс доллара продолжит рост еще некоторое время.

USD/JPY в этой ситуации имеет шансы снизиться в ближайшие дни в район 86,3-86,8.