В пятницу произошло знаменательное событие: индекс S&P500 впервые с 2007 года закрылся выше 1500 пунктов.

Январь приближается к концу и можно подвести предварительные итоги.

Январь 2013 года оказался лучшим январем чуть ли не с 1994 года.

Бычьи настроения беспрецедентны, VIX топчется чуть ли не две недели на исторических минимумах, Ticker Sense и DAX sentiment несколько месяцев сильно бычьи и т.д.

Перекупленность рынка очевидна, и ее демонстрируют несколько следующих графиков.

На каждом графике голубая зона показывает обычный диапазон торговли – одно стандартное отклонение выше и ниже 50-дневной скользящей средней.

Красная зона – зона перекупленности, между одним и двумя стандартными отклонениями выше 50-дневной скользящей средней.

Зеленая зона – зона перепроданности, зона между одним и двумя стандартными отклонениями ниже 50-дневной средней.

Индекс S&P500

Финансовый, промышленный, технологический и энергетический сектора

Если бы не Apple, технологический сектор тоже был бы перекуплен.

Начиная с сегодняшнего дня, регулярно по пятницам ЕЦБ будет объявлять объем ожидаемых возвратов по LTRO.

Это событие будет оказывать влияние на курс EURO и вместе с ним на рискованные активы.

Как рынок будет реагировать на эти цифры?

Что рынок предпочтет: чтобы эти выплаты были больше или меньше относительно ожидаемого консенсуса?

Слишком большой объем возврата будет вести к росту процентных ставок на денежном рынке. Слишком маленький объем возврата будет свидетельствовать о сохраняющихся проблемах в банковской системе.

Предположение подтверждается: мы видим 4 подряд свечи с последовательно понижающимися максимумами и минимумами.

Я также высказал предположение, что сильные ралли, которые мы видели сразу после январского заседания ЕЦБ в EUROGBP и EUROCHF, вызваны репатриацией EURO в связи с намерением банков вернуть деньги.

Угроза кризиса миновала на какое-то время, и банкам невыгодно держать кредиты под 1% годовых.

Косвенным подтверждением этого является зависимость между EURO и EUONIA, на которую обращает внимание Danske Bank.

Первоначальная реакция на продажи швейцарского франка была такова, что это было воспринято как первые признаки оттока капитала из безопасной гавани – Швейцарии, что в свою очередь обещало значительный потенциал падения CHF, если этот отток продолжится.

Однако теперь, анализируя, как все это происходило, можно сделать вывод, что европейский денежный рынок был главным драйвером этого падения.

Как показывает рисунок внизу, продажа франка стартовала сразу после заседания ЕЦБ 10 января и прекратилась на прошлой неделе одновременно с пиком европейских ставок.

Danske Bank о своей стратегии:

Мы забрали профит на 1,25 и все еще ожидаем перезахода в длинную позицию, т.к. уход избыточной EURO-ликвидности может вызвать дальнейший рост в EUROCHF вследствие разницы ставок, и вызвать ожидаемый рынками разворот денежных потоков из этой защитной гавани.

Я думаю, что к соображениям Danske Bank стоит прислушаться и поэтому меняю свою стратегию относительно EUROCHF.

Возможно, что EUROCHF в течение всего времени репатриации EURO, а занять это может 1-2 месяца, проведет в диапазоне 1,23-1,25 и лишь после завершения активной фазы досрочного погашения кредитов LTRO вернется к уровню 1,20-1,21.

В течение этого времени мы периодически будем наблюдать локальные всплески в EUROCHF.

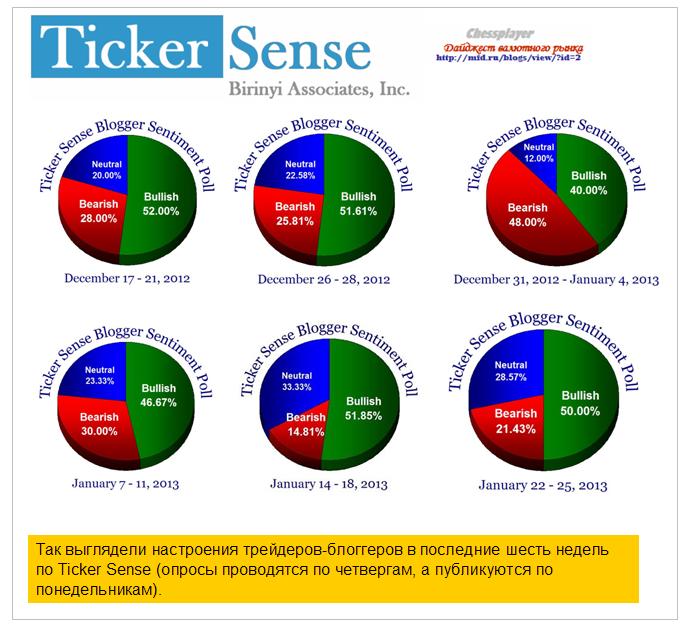

Опрос Ticker Sense выражает точку зрения достаточно высококвалифицированных трейдеров - авторов блогов.

Поэтому он свидетельствует о том, что у рынков еще остается потенциал для роста.

Но, на мой взгляд, он очень невелик. С начала года S&P500 уже вырос на 4,7%, а 10-летние US Treasuries снизились на 0,4%. Таким образом, спрэд между этими двумя активами расширился на 5,1%.

Назову этот показатель YTD STOCK-BOND SPREAD.

По аналогии с ним разницу в росте (падении) с начала года между S&P500 и золотом назову YTD S&P500-GOLD SPREAD.

Сейчас YTD STOCK-GOLD SPREAD=(4,7-1)=3,7%.

Интересно также, какой спрэд между ними образовался за год.

1 YEAR STOCK-BOND SPREAD=12,6%

1 YEAR STOCK-GOLD SPREAD=11,6%

Полагаю, что по золоту за год возникла определенная недооценка по сравнению с S&P500.

Индекс S&P500 обновил вчера пятилетний максимум и подошел вплотную к очень круглому уровню 1500.

Причиной вчерашнего оптимизма стали не столько позитивные отчеты корпораций, сколько ожидания, что палата представителей проголосует сегодня за временное увеличение лимита госдолга. Вероятность положительного исхода голосования очень велика, поскольку сами республиканцы предложили этот проект.

Таким образом, рынки смогут забыть о теме лимита госдолга еще на 4 месяца.

На оптимизме от успешного голосования американские фондовые индексы могут перешагнуть рубеж в 1500. Полагаю, что уровень примерно в 1510 может стать локальным максимумом для индекса S&P500 на ближайшие месяцы.

Обращает внимание, что put/call коэффициент вчера вырос, показав рост числа медведей, при том, что VIX остался на многолетних минимумах.

Сегодня после закрытия Америки отчитывается Apple, и плохие результаты крупнейшей в мире компании могут сильно ударить по рынку.

Такие мысли относительно рынка акций, а о валютном рынке напишу позже.

В последнее время все больше пишут о погашении кредитов LTRO. В каких объемах, как это повлияет на EURO.

Если кто хочет подробно ознакомиться с этой темой, могу порекомендовать следующую статью:

Для меня не совсем понятно влияние этого фактора на курс EURO.

С одной стороны, банки вынуждены репатриировать капитал и покупать EURO-валюту. Это позитив для евро.

С другой стороны, банкам придется продавать активы: акции, европейские периферийные облигации. Это будет воспринято рынком как уход от риска, и вызовет продажи EURO.

Эти два процесса будут протекать вместе, и вызывать хаотические движения и рост волатильности.

Вот сегодня, чем объяснить падение EUROUSD более чем на 100 пунктов в начале европейской торговой сессии?

Никакого вразумительного объяснения я не знаю. Businessinsider выдвигает версию, что это якобы вызвано слухами об уходе Вайдмана с поста президента Бундесбанка. Но не может же из-за такого слуха EURO падать на 100 пунктов. Это ненормально.

Это значит, что с EURO что-то не в порядке.

Мы видим явственные сильные продажи в EUROGBP и EUROCHF и признаки разворота в этих валютных парах. Это тоже негативный сигнал для EURO.

После выхода индекса ZEW, который оказался неожиданно очень позитивным, EUROUSD прошел вверх ровно 100 пунктов, но сейчас опять оказался вблизи минимумов дня.

Некоторые инвестиционные дома указывают на уровень 1,3266 как ключевой. Если EURO его пройдет вниз, то можно говорить о развороте.

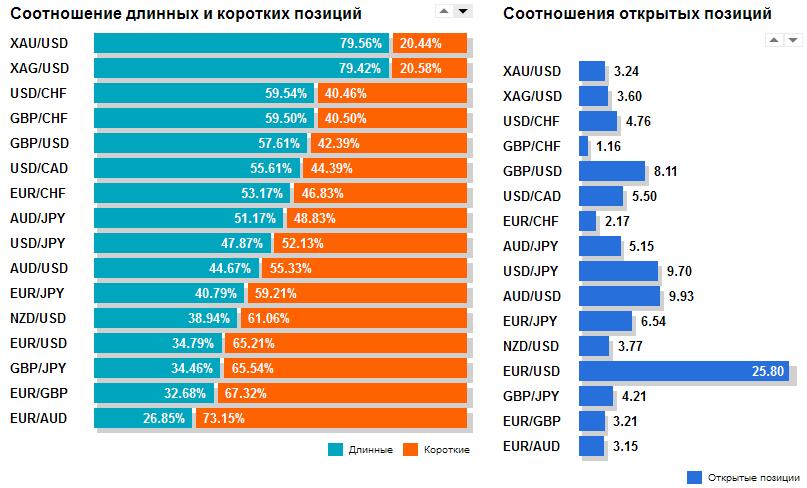

Если на фьючерсном рынке большинство игроков стоят в лонге по AUD, то клиенты форексброкеров в основном стоят в шорте по AUD.

В швейцарском форексброкере Dukascopy (SWFX) розничные клиенты имеют диспозицию по AUD ЛОНГ/ШОРТ=25,6/74,4.

Точь-в точь такая же диспозиция в Saxobank.

Достаточно серьезно отличается распределение в Оанде: ЛОНГ/ШОРТ=45,3/54,7.

Взглянем более внимательно на диспозицию в Оанде.

Оанда позволяет нам увидеть, как распределены позиции клиентов по ценовой шкале.

И здесь мы видим интересную вещь.

Если бы мы взяли позиции только в диапазоне 1,04-1,06 – это то, где AUDUSD торгуется большую часть времени с ноября, то количество лонгов здесь примерно такое же, как и шортов.

Распределение 45,3/54,7 в пользу шорта возникло в основном за счет коротких позиций клиентов в диапазоне 1,00-1,04. Лонгов там практически нет.

Возникает вопрос: может быть в SWFX и Saxobank большинство шортов располагаются в зоне глубокого убытка, и не отражают текущую активность рынка?

Из этого можно сделать вывод, что общее соотношение ЛОНГ/ШОРТ не всегда дает объективную информацию о настроении розничных игроков, поскольку не учитывает распределение их по ценовой шкале.

Компания Oanda в этом смысле дает нам наиболее полную информацию, и в последующем я буду пользоваться их данными.

Резюме: распределение клиентских позиций у форексброкеров говорит в пользу лонга по AUD.

Крупные трейдеры и мелкие спекулянты настроены на рост AUD.

%Large Speculators/ Total Open Interest = + 89057/203425=Чистый Лонг=43,8 % от полного открытого интереса – чрезвычайно высокое значение

%Small Traders/ Total Open Interest = + 25515/203425=Чистый Лонг=12,5% от полного открытого интереса.

На эти две группы приходится 56,3% открытого интереса. Это чересчур сильный сдвиг в сторону лонга, и должен рассматриваться как негативный сигнал для AUD.

Открытый интерес за прошедшие две недели существенно вырос - с 170157 до 203425 контрактов, и заметно выше средних зачений. Это тоже негативный сигнал для AUD.

Резюме: отчет CFTC дает нам по AUD сигнал как минимум «ШОРТ».

Over the past year, monetary policy has become more accommodative. There are signs of easier conditions starting to have some of the expected effects, though the exchange rate remains higher than might have been expected, given the observed decline in export prices and the weaker global outlook. While the full effects of earlier measures are yet to be observed, the Board judged at today's meeting that a further easing in the stance of monetary policy was appropriate now. This will help to foster sustainable growth in demand and inflation outcomes consistent with the target over time.

Если кратко: Банк Австралии достаточно четко заявляет, что потребуется продолжение стимулирующих мер.

Рынки ждут понижения ставки со стороны RBA.

В январе не было очередного заседания RBA, ближайшее состоится 5 февраля.

По опросам, в настоящий момент 40% участников рынка ожидают понижения ставки.

Глава Банка Австралии Стивенс достаточно часто говорит о том, что ЦБ некоторых стран ведут валютные войны. Это свидетельствует о его решимости предпринять ответные меры.

Понижение ставки приведет к падению курса AUDUSD. Если ставку не понизят, то курс AUDUSD может попытаться вырасти в район 1,08.

Мнения инвестиционных домов относительно AUD расходятся.

Volatility Percentile – показывает, где находится текущая подразумеваемая волатильность у опционных трейдеров в сравнении со средней волатильностьью последних 90 дней.

Чем больше значение, тем более вероятно по оценке опционных трейдеров сильное движение в цене.

Trend – этот индикатор показывает нам интенсивность тренда; в какой части 90-дневного диапазона находится цена. Значение около 50% показывает, что мы находимся в середине 90-дневного диапазона.

Bias – рекомендация по торговле, которую нам дает Daily Fx на основании критериев Volatility Percentile и Trend.

Высокая волатильность предполагает использовать «стратегию пробоя», Более умеренные уровни волатильности и высокий уровень интенсивности тренда предполагает использовать «инерционную стратегию » (игру по тренду), умеренные значения Volatility Percentile и Trend предполагают диапазонную торговлю.