Думаю, что причиной вчерашнего падения американского доллара было ставшее лавинообразным бегство инвесторов из японской йены.

Лавинообразное – это значит, что они покупают все подряд: USD, EURO, CHF, GBP, AUD, NZD

Но если в USD они могли столкнуться со стеной ордеров на продажу в определенной ценовой зоне (102,7-103), где несколькими днями ранее шла фиксация прибыли крупными хеджфондами и банками, то в AUD, CHF, NZD они не встретились с таким сопротивлением, что и объясняет вчерашние ралли в этих валютах относительно японской йены и относительно американского доллара.

Часто на первый вид незначительная информация имеет очень важное значение.

Совет экспертов при крупнейшем в мире японском пенсионном фонде (Government Pension Investment Fund=GPIF) рекомендовал в среду инвестировать больше средств из пенсионных накоплений в более высокорискованные активы вместо традиционной покупки государственных облигаций.

Эта новость спровоцировала ралли в EUROJPY и USDJPY в четверг-пятницу. Можно предположить, что этот фактор сейчас оказывает поддержку EUROUSD.

Несомненно, что решение экспертов при GPIF имеет очень большое значение для цен на активы и основных валют, и будет способствовать в первом приближении дальнейшему ослаблению японской йены.

К этому я еще добавил тогда:

Но не стоит чересчур переоценивать его влияние на кросскурсы EUROJPY и USDJPY, поскольку традиционный механизм покупки активов японскими инвесторами предусматривает хеджирование валютного риска.

Но, насколько я знаю, сейчас японские инвесторы постепенно отказываются от хеджирования валютного риска...

Наверно лучше недооценивать это влияние, чем переоценивать.

Не сомневаюсь, что многие японские инвесторы следуют примеру GPIF.

Что хорошо видно по поведению EUROJPY.

Как мы видим, на тот момент EUROJPY и наполовину не отыграло эту новость.

У японских инвесторов очень много денег. Если общий объем рынка японских государственных облигаций составляет порядка 10 трлн. долларов, то японские инвесторы владеет не менее чем на 7 трлн. долларов.

Если предположить, что хотя бы 2% от этого объема в год они конвертируют в американский или европейский госдолг, то это означает кэрритрейд в 140 млрд. долларов.

Доходность японских государственных облигаций очень низкая. Процесс конвертации в зарубежные активы то затухает, то активизируется, но он идет постоянно.

Если сопоставить с прошлым годом, то тогда активность наступила тоже осенью ( но тогда это было связано с предстоящим приходом Абэ к власти).

Выскажу такую парадоксальную мысль, что возможно, что сейчас очень часто движение EUROUSD зависит не от того, что происходит в Америке или еврозоне, а от предпочтений японских инвесторов.

Мы не знаем, когда они закончат эту фазу конвертации активов!!!

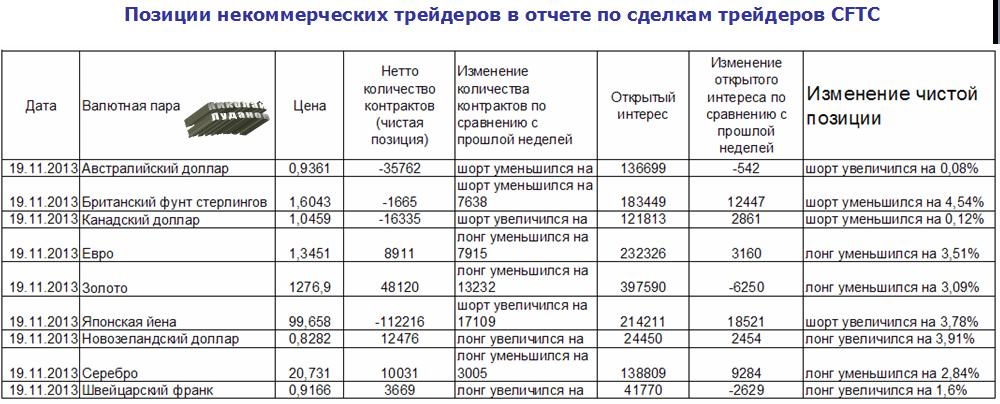

В пятницу вышел очередной отчет CFTC за 19 ноября.

Данные последнего отчета сведены в следующую таблицу.

Прежде всего, следует обратить внимание на диспозицию в японской йене.

Шорт некоммерческих трейдеров в японской йене увеличился еще на 17109 контрактов.

Это максимальный шорт с 2007 года.

Диспозиция крайне негативна для USDJPY

Учитывая, что в среду-пятницу USDJPY совершил ралли с прорывом ключевого технического уровня, и были открыты новые шорты по японской йене, можно предположить, что шорт стал еще крупнее.

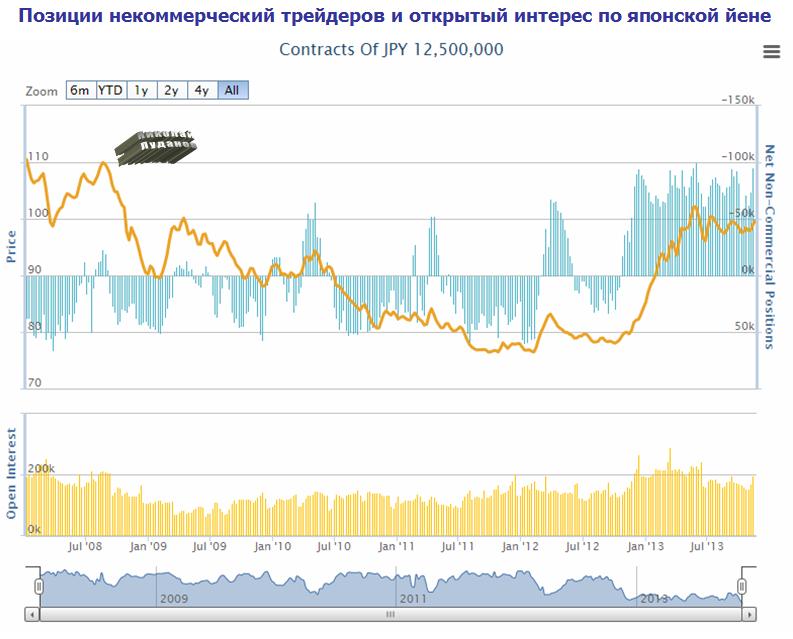

Но при этом сквиз, который должен бы был наступить, никак не наступает.

Угроза сквиза, о которой я писал на прошлой неделе, стала еще более реальной. Фундаментальное взаимодействие с индексом Nikkei тоже не дает позитивного сигнала по USDJPY (индекс перекуплен).

В сочетании с рекордным шортом некоммерческих трейдеров это является несомненным негативом для USDJPY.

Я вижу реальную перспективу коррекции USDJPY в начале следующей недели пунктов на 100 и в перспективе возможное продолжение этого движения.

Почему этот прогноз не осуществился?

Этому была одна, вполне конкретная причина.

Совет экспертов при крупнейшем в мире японском пенсионном фонде (Government Pension Investment Fund=GPIF) рекомендовал в среду инвестировать больше средств из пенсионных накоплений в более высокорискованные активы вместо традиционной покупки государственных облигаций.

Эта новость спровоцировала ралли в EUROJPY и USDJPY в четверг-пятницу. Можно предположить, что этот фактор сейчас оказывает поддержку EUROUSD.

Несомненно, что решение экспертов при GPIF имеет очень большое значение для цен на активы и основных валют, и будет способствовать в первом приближении дальнейшему ослаблению японской йены.

Но не стоит чересчур переоценивать его влияние на кросскурсы EUROJPY и USDJPY, поскольку традиционный механизм покупки активов японскими инвесторами предусматривает хеджирование валютного риска.

У меня прежде не доходили руки до написания статьи по поводу месячного отчета Министерства финансов Японии по международным транзакциям с ценными бумагами.

Отчет заслуживал внимания, поскольку содержал важную для JPY информацию.

По поводу действий резидентов мы видим, что в октябре был незначительный отток капитала из акций (порядка 1,7 млрд. долларов) и значительно больший (порядка 10 млрд. долларов) больший приток капитала из облигаций.

Отметим, что это не очень удачные действия с точки зрения поведения этих активов в ноябре.

Существенно больший интерес представляют операции нерезидентов с японскими ценными бумагами. Цифры здесь, кстати, на порядок больше, чем цифры операций резидентов.

Мы видим, что общий приток средств нерезидентов за октябрь составил примерно 4,427 трлн. йен (больше 45 млрд. долларов). Из них 3,07 трлн. йен приходилось на инструменты денежного рынка, т.е. кэш.

Такой крупный приток капитала в JPY-активы должен рассматриваться как очень позитивный сигнал для японской йены.

Текущий рост USDJPY противоречит данным о крупном притоке капитала в JPY-активы в октябре и должен иметь какие-то причины.

Конечно, это может быть просто проявлением цикличности. Но у меня есть предположение, что это также может означать превентивные меры правительства Японии с целью не допустить укрепления японской йены.

Сегодня ночью вышли минутки Резервного Банка Австралии.

Они, на мой взгляд, оказались чуть hawkish.

Как всегда, прежде всего, необходимо обратить внимание на последний абзац минуток. В нем, как правило, вся суть.

Совет управляющих считает, что ИСХОДЯ ИЗ ЗНАЧИТЕЛЬНОГО КОЛИЧЕСТВА УЖЕ ПРЕДПРИНЯТЫХ СТИМУЛИРУЮЩИХ МЕР БУДЕТ БЛАГОРАЗУМНЫМ ОСТАВИТЬ ПРОЦЕНТНУЮ СТАВКУ НА ПРЕЖНЕМ УРОВНЕ и продолжать отслеживать их результат, но при этом НЕ ИСКЛЮЧЕНА ВОЗМОЖНОСТЬ ИХ ПОНИЖЕНИЯ В ДАЛЬНЕЙШЕМ для поддержания устойчивого экономического роста в соответствии с инфляционными целевыми показателями. Совет будет продолжать в последующие месяцы изучать данные, чтобы определить, насколько подходящей текущей ситуации остается монетарная политика.

Фраза «исходя из значительного количества уже предпринятых стимулирующих мер будет благоразумным оставить процентную ставку на прежнем уровне» придает заявлению чуть hawkish смысл.

Мы не изменили своего взгляда. Мы ожидаем, что USDJPY будет торговаться на 98,103 и 107 через 3,6 и 12 месяцев соответственно. Это подразумевает, что EUROJPY будет торговаться на 135,2, 144,2 и 149,8 через 3,6 и 12 месяцев соответственно.

Исходя из этих цифр, кстати, можно определить, каким GS прогнозирует курс EUROUSD.

EUROUSD ожидается на 1,38, 1,40 и 1,40 через 3,6 и 12 месяцев соответственно.

Goldman Sachs дает следующее объяснение прогноза.

USDYPY фактически торгуется в боковике с начала апреля после того, как ожидания агрессивной политики количественного смягчения толкнули USDJPY выше 100. Пребывание в боковике происходило несмотря на продолжащееся расширение дифференциала процентных ставок между США и Японией, что предполагало что USDJPY должен бы торговаться выше, чем это происходило на самом деле. Вместо этого движения USDJPY были связаны с поведением японских акций.

Мне много раз приходилось писать о тесной корреляции между USDJPY и Nikkei.

В краткосрочной перспективе трудно указать на катализатор, который смог бы толкнуть USDJPY вверх: Фед задержал начало “tapering” (который, как мы теперь ожидаем, случится в марте, и одновременно целевой показатель безработицы будет снижен до 6%), а продвижению в исполнении «третьей стрелы» Абэ не хватает прозрачности.

Таким образом, в отличии от многих других инвестиционных домов GS через три месяца ожидает увидеть USDJPY лишь на 98.

Наш долгосрочный прогноз остается прежним: 125 в конце 2016 года. К тому моменту мы ожидаем, что Федрезерв начнет повышать ставку по фондам, в то время как BOJ вероятно еще будет продолжать политику количественного смягчения.

За чем нужно следить: Повышенного внимания требуют вопросы бюджетного дефицита и госдолга. В частности, если начнет более четко проявляться несостоятельность в этой сфере.

Мы остаемся при мнении, что через три месяца USDJPY будет равен 97.

Объем коротких позиций по йене слишком велик, и в связи с политической ситуацией в США может случиться сквиз.

Nordea имеет в виду новый «фискальный обрыв» в начале будущего года.

Доходность US Treasuries остается одним из ключевых драйверов для USDJPY – слабая йена ассоциируется с высокой доходностью казначейских бумаг. Мы ожидаем, что в краткосрочной перспективе доходность сохранится в диапазоне.

На мой взгляд, при приближении доходности 10-летних US Treasuries к 3% возникает эффект обратной связи. Как мы убедились во время сентябрьского заседания ФОМС, высокая доходность казначейских бумаг становится препятствием для осуществления планов Феда по сворачивании программы покупок активов.

Мы сохраняем без изменений наш долгосрочный прогноз: USDJPY=110 в декабре 2015 года. Денежно-кредитная политика Японии останется более агрессивной по сравнению с США...

USDJPY=110 в конце 2015 года выглядит очень умеренным и вполне реальным прогнозом.

Данные последнего отчета, вышедшего в пятницу, и содержащего данные за 5 ноября, сведены в следующую таблицу.

Прежде всего, следует обратить внимание на сокращение длинных позиций в двух основных европейских валютах: EURO и GBP.

Сдвиг очень сильный, притом произошло это, подчеркиваю, до данных ВВП США, до заседания ЕЦБ, и до nonfarm payrolls (трейдеры отчитываются во вторник, а отчет выходит в пятницу).

Наверно для массированного выхода некоммерческих трейдеров из лонгов по EURO и GBP были другие причины.... Cash flows?

Особо стоит обратить внимание на GBP.

Пара GBPUSD в отличии от EUROUSD держится еще очень близко от локальных максимумов. При этом чистая позиция крупных трейдеров – доминирующей силы в значительной части финансовых инструментов, перешла из лонга в шорт. Даже раньше, чем в EURO, где мы уже увидели падение более чем в 500 пунктов.

Полагаю, что это негативный сигнал как для GBPUSD, так и для EUROGBP.

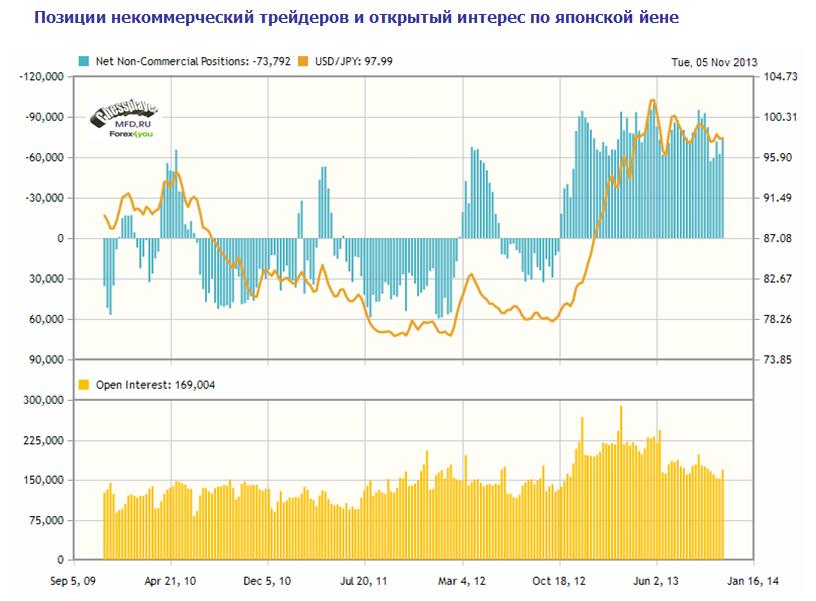

Угроза сквиза в USDJPY

Некоммерческие трейдеры продолжают увеличивать шорт по USDJPY. При этом, я не вижу перспектив роста USDJPY выше 100 в этом году по причине корреляции USDJPY с Nikkei.

На мой взгляд, в USDJPY существует реальная угроза сквиза шортов.

Это угроза подкрепляется диспозицией ритейла, где ритейл повсеместно имеет чистый лонг.

В Оанде чистый лонг ритейла равен 26,2%. В Dukascopy соотношение длинных коротких позиций по USDJPY ритейла равно 80,45%/19,45%. В Саксобанке – 60%/40%.

Столь крупный лонг некоммерческих трейдеров и одновременно ритейла - это очень неудачное для USDJPY сочетание...

Центральный банк любит готовить рынок к серьезным изменениям в монетарной политике... как явствует из опроса, очевидно, что рынок не позиционируется на изменение ставки. Создав в четверг ожидания этих действий, ЕЦБ даст инвесторам достаточно времени, чтобы дисконтировать это движение, что приведет к гораздо более мягкой реакции в EUROUSD в тот момент, когда это действие реально последует.

Kathy Lien ожидает, что понижение ставки последует в декабре. В качестве аргумента она приводит тот факт, что именно в декабре аппарат ЕЦБ публикует прогнозы развития еврозоны.

Она считает также, что без понижения ставки не обойтись.

Понижение ставки потребуется рано или поздно. Поскольку вернуть инфляцию к ее нормальному значению в 2% будет очень нелегко без смягчения монетарной политики.

Это подтверждает мой прогноз, который я дал в понедельник:

Заседание ЕЦБ в четверг

Я ожидаю, что никаких действий не последует, но выступление Драги будет dovish или очень dovish.

Реакция рынка будет протекать в две фазы.

Заявление ЕЦБ – политика ЕЦБ останется без изменений. EUROUSD растет.

Выступление Драги на прессконференции – dovish. EUROUSD падает.

Реакция на выступление Драги может превзойти реакцию на заявление, если выступление окажется очень dovish. В этом случае EURO опустится к минимумам недели.

Думаю, что в целом эффект заседания ЕЦБ окажется для EUROUSD нейтральным.

Утечка в MNI

Причиной вчерашнего роста EUROUSD была утечка в Market News International о том, что ЕЦБ не собирается сегодня понижать ставку.

Market News International не играет той роли, которую играет Хильзенрат для Феда, но имеет хорошую «историю» утечек относительно действий ЕЦБ.

Рынки поверили этой истории.

Влияние сегодняшних данных по ВВП США на американский доллар

Сегодня выходят данные по ВВП США за третий квартал. Рыночные ожидания – 2%. Достаточно высокий показатель, если учесть, что в третьем квартале был shutdown.

Большинство аналитиков при этом считают, что вероятность оказаться лучше выше, чем оказаться хуже.

Если ВВП превысит 2,4%, мы ожидаем возобновления спроса на USD, что может привести к росту USDJPY выше 99. Однако если ВВП будет меньше 2%, то акции отдадут часть своих вчерашних прибылей, а доллар испытает снижение.

Но даже если ВВП будет меньше 1,5%, мы не ожидаем очень уж сильной распродажи в долларе, поскольку данные утратили новизну.

Отметим, что Kathy Lien, говоря о влиянии на американский доллар, говорит только о USDJPY.

Я согласен с тем, что для EUROUSD данные по ВВП будут иметь гораздо меньшее значение, чем заявления, которые сделает Драги во время своего выступления.

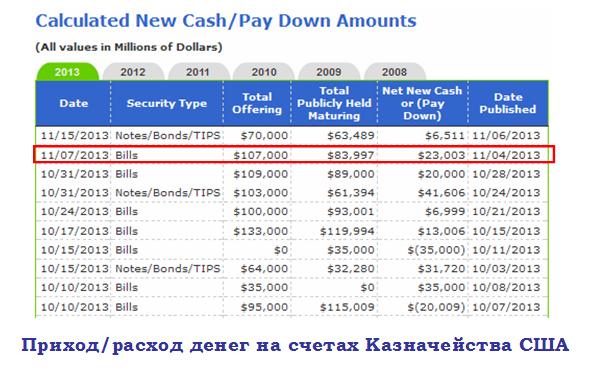

Операции Казначейства США

Как видно из рисунка, сегодня Казначейство США погашает за векселя 83,997 млрд. долларов и получает в счет оплаты за выпущенные векселя 107 млрд. долларов.

Возникает сальдо в 23,003 млрд. долларов. Столько, условно говоря, американских долларов сегодня инвесторы должны изыскать и передать Казначейству США.

Очевидно, что это ухудшает долларовую ликвидность. 23 млрд. долларов - насколько это ощутимо и насколько влияет на USD?

По моим наблюдениям во многих случаях влияет. Конечно, это не может переломить значение важных макроэкономических данных или макроэкономических событий, типа сегодняшнего заседания ЕЦБ.

Если в этот день нет никаких существенных событий, то подобный fund flows приобретает существенное значение.

По последним квартальным данным TBAC, вышедшим вчера, на первичных дилеров приходится 67,2% объемов размещаемых векселей, а на иностранных инвесторов - 10%.

С 7 часов утра возникло необъяснимое падение австралийского доллара – 100 пунктов за пару часов.

В лентах новостей я не нашел никаких наводок на причины. Более того, сегодня утром вышли данные по инфляции, и они выдали сильный сюрприз для AUD: CPI оказался 1,2% при ожиданиях 0,8%.

Так в чем же дело? Почему падает AUDUSD?

Очевидно, что корни продаж идут из пары AUDJPY. Японские инвесторы почему-то принялись активно распродавать эту валютную пару.

На дневном графике AUDJPY отчетливо возникает разворотная модель. Что же так сильно напугало японских инвесторов?

Одновременно это сопровождается падением индекса Nikkei, других азиатских рынков и ростом JPY - типичный RISK OFF.

Но все-таки обычного RISK OFF на мой вгляд недостаточно для столь резкого падения AUDUSD и AUDJPY.

Постараемся в ближайшее время выяснить, что за этим кроется.

Статья будет дополнена, как только удастся выяснить причины падения AUD.

Последний отчет COT обнаруживает достаточно важные изменения, которые произошли в диспозиции по валютам.

Данные по всем основным валютным парам сведены в следующую таблицу.

Бросается в глаза сильное сокращение шорта и открытого интереса в AUD и GBP.

Открытый интерес сократился в этих парах примерно на 1/3. В EURO и JPY сокращение открытого интереса тоже составляет значительную величину – порядка 1/5 и 1/6.

Повсеместно фьючерсные трейдеры столь активно продавали американский доллар, что можно вести речь о шортокрыле.

В новозеландском долларе самое крупное изменение позиции некоммерческих трейдеров: с 3,98% шорт до 35,75% лонг.

Хотя шорт по JPY сократился на 6272 контракта, но ОИ при этом сократился на 20054 контракта. Таким образом, чистый шорт некоммерческих трейдеров даже увеличился с 48,23% до 50,5%. Чрезвычайно медвежий настрой!

Был ли инсайд?

Участники рынка подают сведения о своих позициях во вторник, а CFTC публикует их в пятницу.

Столь сильное закрытие лонгов по доллару хеджфондами и другими участниками рынка накануне заседания ФОМС 18 сентября вызывает вопрос: не было ли у них инсайда о том, что Федрезерв не предпримет никаких действий? Zero Hedge отмечает еще один факт, который подтверждает, что кое-кто из участников рынка был в курсе: золото скакнуло в цене на 10 долларов примерно за 5 минут до объявления решения ФОМС.

По японской йене мнение инвестиционных домов единодушно: в конце года почти все ожидают USDJPY примерно на уровне 103-105.

Мне кажется, что они не учитывают одно обстоятельство: японская йена очень тесно коррелирует с Nikkei. И если Nikkei откажется расти, а мое мнение - японский фондовый индекс, выросший с начала года на 36,9% - максимальный рост среди всех имеющих существенное значение активов, имеет очень небольшие шансы на дальнейший рост, то, соответственно, нет шансов увидеть ралли и в USDJPY.

Здесь еще и Taper нависает как топор... над фондовыми активами.

Мнение инвестиционных домов совпадает с мнением крупных трейдеров на фьючерсной бирже и, что совсем удивительно, с мнением ритейла.

Чистый шорт по японской йене среди крупных трейдеров вырос на 16 тысяч контрактов до 95,1 тыс. контрактов. Это составляет 48,3% от открытого интереса.

Чистый лонг по USDJPY ритейла в компании Oanda составляет 29,42%. Клиенты форексброкера неизменно в лонге по паре USDJPY с мая этого года.

У других форексброкеров картина примерно такая же.

Совпадение взглядов инвестиционных домов, ритейла и крупных трейдеров никак нельзя считать позитивом для пары USDJPY.

Техническая картина

Недельный график выглядит по-медвежьи.

Резюме: Пробой и выход из треугольника оказался ложным движением. В ближайшее время велика вероятность тестирования зоны 97,5-97,8.

Мой среднесрочный и долгосрочный взгляд на валютную пару USDJPY остается таким, как я высказывал его не раз на страницах блога – USDJPY еще будет длительное время пребывать в коридоре 95-100.

Совершенно очевидно, что центральные банки в последние месяцы очень активно продавали валютные резервы, чтобы поддержать свои национальные валюты, - продолжает Citi.

В этом отношении возникает очень интересный вопрос: сколько же центральные банки выкупят USD в ближайшие месяцы, чтобы ребалансировать свои валютные резервы.

Citi оценивает эту сумму в 70 млрд. долларов – это половина от проданного центральными банками за последние месяцы.

До этого момента мне все нравится, поскольку это подкрепляет мой взгляд на то, что американский доллар в ближайшие месяцы будет укрепляться.

Далее Citi задается вопросом: «Какие валюты будут распродаваться в целях этой ребалансировки»? – И отвечает:

Мы считаем, что управляющие валютными резервами предпочтут продавать AUD и CAD. Из-за низкой ликвидности от этих валют мало пользы, если в фокусе управляющих резервами будет стоять задача создание буфера от возможных международных финансовых шоков. Еще один кандидат на продажу – это JPY, исходя из того отвращения, которое управляющие резервами испытывают к расширению баланса центрального банка.

Можно еще согласиться с утверждением относительно JPY. Банк Японии скоро станет самым крупным поставщиком ликвидности в мировую финансовую систему, это не может не вести к ослаблению японской национальной валюты, и следовательно является вполне логичным продавать ее в пользу доллара.

Но в отношении AUD и CAD я отношусь к мнению аналитиков Citi очень скептически.

Доля EURO составляла на конец 1 квартала этого года в валютных резервах стран, дающих сведения о структуре резервов , 23,7% и здесь есть откуда черпать. В то же время доля AUD и CAD составляла всего по 1,6%.

Кроме того, если в целом существует тенденция к уменьшению процентной доли EURO в валютных резервах, то AUD и CAD относительно недавно стали приобретаться центральными банками в качестве валютных резервов, и их доля еще относительно невелика.

Кроме того, AUD и CAD являются сырьевыми валютами, и по своему поведению ближе к emergency валютам, чем к валютам развитых стран. AUD к тому же с апреля упал на 16% и едва ли потенциал дальнейшего падения у него выше, чем у EURO. К тому же AUD является высокодоходной валютой – процентная ставка по нему значительно выше, чем по EURO, GBP, JPY.

Подводя итог:

Я считаю, что первым кандидатом на продажу в рамках ребалансировки валютных резервов является EURO. Вторым кандидатом является JPY. Третьим кандидатом является GBP.

AUD и CAD будут продаваться уже во вторую очередь.