В пятницу мы увидели сильное ралли в американском долларе: якобы наметился какой-то прогресс в вопросе лимита госдолга.

Американский доллар особенно сильно вырос относительно британского фунта и швейцарского франка.

Недельный график GBPUSD выглядит теперь совершенно по-медвежьи.

Может быть, это уже начало укрепления американского доллара?

Думаю, что пока еще нет.Пока это лишь рекогносцировка.

Я не верю в то, что демократы и республиканцы так легко договорятся. На следующей неделе с большой вероятностью возникнут новые противоречия, и мы еще можем увидеть ослабление американского доллара. Рынок будет очень активно реагировать на новости по поводу переговоров.

Пока не решен вопрос лимита госдолга и сохраняется вероятность дефолта, доллар не начнет по-настоящему укрепляться.

Когда начнется ралли в долларе?

Настоящее ралли, на мой взгляд, начнется только тогда, когда будет очень высокая уверенность, что проблема потолка госдолга снята с повестки дня и технического дефолта не будет – порядка 99,9%. Сейчас такая вероятность наверно в районе 90%-95%.

Если использовать сравнение с бегуном, то сейчас пара EUROUSD находится в положении «внимание». Идет накопление позиций, но курс стараются держать повыше.

Я ожидаю, что на следующей неделе она может перейти в положение «на старт».

Сигнал «марш» может раздастся даже раньше, чем увеличат потолок госдолга, и откроют возможность для финансирования бюджета.

Полагаю, что вчера мы видели фальстарт в GBPUSD и USDCHF. Очень мощные движения в пользу доллара получились, но на будущей неделе они могут быть отыграны назад – частично или полностью. И EUROUSD, думаю, на следующей неделе, еще может попытаться пробиться к 1,37. Но это уже будет последняя попытка.

А какими были прогнозы на две основные европейские валюты всего пару месяцев назад?

Credit Suisse – EUROUSD=1,30 на горизонте 3 месяцев (14 октября), GBPUSD=1,49

Nordea 13 августа ожидал, что 31 декабря EUROUSD будет равен 1,25, а GBPUSD=1,52.

Трехмесячные прогнозы Barclays предусматривали, что 18 ноября EUROUSD=1,27, а GBPUSD=1,51.

Bank of America & Merill Lynch: на конец декабря прогнозировал совсем недавно – 4 сентября: EUROUSD=1,25, GBPUSD=1,51

SEB Group:

И наконец прогноз Deutsche Bank от 31 июля:

Потрясающе! Deutsche Bank прогнозировал два месяца назад на конец 3-го квартала курс EUROUSD=1,26, а GBPUSD=1,47.

Ошибочка по EUROUSD составляет 9 с лишним фигур, а по GBPUSD – целых 15 фигур.

А на конец 4-го квартала Deutsche Bank ждет EUROUSD=1,20. Почему? В чем причина?

Как же они далеки от реальности!!!

Если несколько объективных причин, почему прогнозы ведущих инвестиционных домов, которые они давали еще два месяца назад, так сильно разошлись с реальностью.

Первая причина: Untaper.

Все эти прогнозы базировались на том, что в сентябре Федрезерв начнет сворачивание программ стимулирования.

Вторая причина: показатели экономик еврозоны и особенно Великобритании оказались намного лучше ожиданий.

Третья причина: крупная позиция ритейла Так уж получилось, что ритейл очень рано сформировал крупные лонги по доллару ( видимо под воздействием рекомендаций тех же инвестиционных домов), а крупные банки, как поставщики ликвидности, естественно оказались на противоположной стороне. В их интересах как можно дольше удерживать доллар от укрепления.

Чистый шорт ритейла в Оанде на выходных составлял 50%, и только сейчас начался заметный шортокрыл, когда шорт стал сокращаться при росте GBPUSD.

Это хорошо заметно на рисунке, где показаны позиции ритейла за последние два дня.

В EUROUSD примерно такая же ситуация.

Я оцениваю «фактор ритейла» в GBPUSD минимум в 200-300 пунктов.

Что ждет американский доллар?

Бюджет США не утвердили, и впервые за последние 17 лет правительство США отправило в неоплачиваемый отпуск примерно 1 млн. своих служащих.

Это еще один драйвер для ослабления американского доллара, хотя по историческим данным драйвер скоротечный и не очень существенный.

Индекс доллара уже пробил принципиальный уровень в 80 и собирает под ним стопы. При этом сегодняшний минимум индекса доллара находится точно на важном техническом уровне - недельной 200-периодной скользящей средней (79,86).

На мой взгляд, потенциал для падения американского доллара очень мал. В Италии и Греции разворачиваются политические кризисы и центральные банки еврозоны и Англии должны как-то ответить на untaper.

Головоломка вокруг слабого доллара

Мне очень долгое время было непонятно: почему в среднесрочном и долгосрочном плане инвестиционные дома так негативно настроены по отношению к евро и британскому фунту?

Очевидно, что 10-15 млрд. долларов сокращения QE не могли рассматриваться достаточной причиной для столь сильного падения EURO или GBP.

Для меня в принципе был непонятен драйвер, который способен опустить EUROUSD до 1,25 до конца этого года.

Вроде бы QE в еврозоне никакого нет, избыточные резервы малы, спрос на валюту следовательно должен быть высок, что и подтверждается EURIBOR и EONIA.

Да, активы стоят дорого и следовательно не так привлекательны. По оценке Deutsche Bank за последние 3-4 месяца приток капитала в EURO-активы превышал приток капитала в USD-активы в 4-5 раз. Но это не причина для столь сильного падения EURO при отсутствии действий со стороны ЕЦБ.

На чем же базируется их уверенность, что EURO должен сильно упасть?

Что они знают такое, чего мы не знаем?

Вот такая вот головоломка.

В августе мне удалось найти ответ на это вопрос. Честно говоря, эти факты меня очень удивили.

Есть очень весомые причины для того, чтобы ждать снижения EURO ( и GBP с ним) относительно доллара в ближайшие 6-12 месяцев. Очень весомые причины, о которых нигде не пишут.

Хотя я планировал писать совсем о другом, но утренний неожиданный взлет британского фунта меня заинтересовал, и я хочу дать свою интерпретацию этого происшествия.

Думаю, что многим будет интересно узнать, как осуществляются манипуляции на валютном рынке.

На следующем рисунке представлен минутный график GBPUSD

Начну с того, что мне давно известно, что определенные виды экономических данных по Великобритании известны рынку заранее, притом часть из них по официальным каналам. Данные по ВВП, данные по занятости за день до публикации становятся известны членам британского правительства и еще некоторым официальным лицам, среди которых, полагаю, глава Банка Англии и члены MPC (Комитета по монетарной политике BOE).

Не знаю, относится ли к этим данным Nationwide HPI (индекс цен на дома по всей стране), или валютные дилеры узнают это по другим каналам, но когда я увидел взлет GBPUSD, то сразу понял - Nationwide HPI должен оказаться каким-то супервысоким.

Так и случилось: показатель оказался значительно выше ожиданий – 0,9% при прогнозе 0,5%.

Мне стало интересно: а как объяснят информационные ленты нам этот скачок? Все-таки GBPUSD скакнул почти на 100 пунктов, должны же они нам предоставить какую-нибудь интерпретацию этого явления.

Интерпретация была. Она появилась в ленте новостей терминала спустя 15 минут после скачка.

Первое сообщение:

Второе сообщение спустя 14 минут после первого:

Ловко придумано, - подумал я. Они припасли это выступление Карни под выход статистики, вытащили его за 40 минут до ее выхода. Наверно они рассчитывали, что по инерции удастся дострелить до 1,6162 и обновить максимум 18 сентября.

Обратите внимание на существенную разницу в смысле этих двух фрагментов: «не видит оснований» и «рассмотрит возможность, если...».

Хотя этот фрагмент интервью Карни несомненно важен, но во-первых, с учетом последних данных экономики это было понятно и так, что никакого дальнейшего количественного смягчения не требуется, а во-вторых, ведь Карни в принципе не говорил, что «он не видит оснований для дальнейшего количественного смягчения» и первое сообщение со ссылкой на какого-то неизвестного дилера японского банка является ложью, притом, я уверен, ложью целенаправленной и запланированной.

Главный вопрос: С какой целью это было сделано?

Едва ли есть смысл срывать стопы с целью движения в направлении этих стопов. Из этого я делаю вывод, что это скорее всплеск перед дальнейшим снижением.

Скорее всего это было прощание со столь высокими уровнями.

Британский фунт впитал за последние недели весь позитив, какой только можно. С 7 июля пара прошла больше 13 фигур.

Очень маловероятно, что в ближайшей перспективе данные по британской экономике продолжат показывать лучшие значения от месяца к месяцу.

Следовательно, мы сейчас с большой вероятностью находимся в моменте разворота среднесрочного тренда по британскому фунту. И я полагаю, что этот маленький эпизод подтверждает мою точку зрения.

Последний отчет COT обнаруживает достаточно важные изменения, которые произошли в диспозиции по валютам.

Данные по всем основным валютным парам сведены в следующую таблицу.

Бросается в глаза сильное сокращение шорта и открытого интереса в AUD и GBP.

Открытый интерес сократился в этих парах примерно на 1/3. В EURO и JPY сокращение открытого интереса тоже составляет значительную величину – порядка 1/5 и 1/6.

Повсеместно фьючерсные трейдеры столь активно продавали американский доллар, что можно вести речь о шортокрыле.

В новозеландском долларе самое крупное изменение позиции некоммерческих трейдеров: с 3,98% шорт до 35,75% лонг.

Хотя шорт по JPY сократился на 6272 контракта, но ОИ при этом сократился на 20054 контракта. Таким образом, чистый шорт некоммерческих трейдеров даже увеличился с 48,23% до 50,5%. Чрезвычайно медвежий настрой!

Был ли инсайд?

Участники рынка подают сведения о своих позициях во вторник, а CFTC публикует их в пятницу.

Столь сильное закрытие лонгов по доллару хеджфондами и другими участниками рынка накануне заседания ФОМС 18 сентября вызывает вопрос: не было ли у них инсайда о том, что Федрезерв не предпримет никаких действий? Zero Hedge отмечает еще один факт, который подтверждает, что кое-кто из участников рынка был в курсе: золото скакнуло в цене на 10 долларов примерно за 5 минут до объявления решения ФОМС.

Неделю назад мне пришлось писать о том, что на рынке настал ключевой момент. В той статье я указал на ключевой уровень по индексу доллара – 81,85. Я ожидал, что пробитие этого уровня произойдет в начале недели, но произошло это событие только вчера. Тайминг – это самая непредсказуемая вещь в трейдинге.

У меня есть объяснение, почему так произошло. Рынок до вчерашнего дня продолжал оставаться в расслабленном летнем состоянии, о чем, в том числе, свидетельствует описанный далее эпизод с выступлением Марка Карни.

Вчера произошел перелом в рыночной активности.

Вчера EURO снизился всего на 120 пунктов, но это было крупнейшим падением европейской валюты за последние 4 месяца. Торговый диапазон вчера составил 123 пункта и это было в полтора раза больше ATR(5), равного 81 пункту. Несколько дней назад был зафиксирован исторический минимум (или, по крайней мере, минимум за последние лет семь-восемь) пятипериодного среднего (истинного) диапазона, равного 71 пункту. Фактически на рынке присутствовали только ритейл и поставщики ликвидности.

После вчерашнего падения EUROUSD, которое убило рост последних трех недель, EUROUSD консолидируется, но падение должно возобновиться.

Недельный график EUROUSD рисует медвежью свечу, что сулит продолжение падения в ближайшие недели.

Другие кросскурсы европейской валюты тоже рисуют медвежьи свечи. Вот, например, EUROGBP.

И даже EUROAUD, хотя здесь ситуация может в течении дня измениться. Ведь завтра выходит очень важная статистика из Китая – официальный Manufacturing PMI (индекс деловой активности в производственной сфере), которая оказывает сильное влияние на австралийский доллар. Не люблю гадать, но все-же отмечу, что, как правило, официальный Manufacturing PMI лучше PMI от HSBC, т.к. китайцам свойственно приукрашивать действительность. Индекс от HSBC оказался на прошлой неделе 50,1 при прогнозе 48,3. На этом фоне у меня нет оснований ожидать, что официальный Manufacturing PMI окажется хуже предыдущего значения в 50,3.

Таким образом, мы сегодня увидим в течение дня скорее покупку австралийца под это событие, чем продажу. Соответственно, это может нам дать в конце дня медвежью недельную свечу и в EUROAUD.

AUDUSD и EUROAUD – ведущий и ведомый?

Поскольку мне в последнее время приходится часто касаться вопроса, какая валютная пара является ведущей, а какая ведомой, прокомментирую этот момент в отношении австралийского доллара. По моим наблюдениям в последние дни ведущей является пара EUROAUD, а не AUDUSD. Об этом, в частности, свидетельствует поведение пары EUROAUD в районе 200-периодной скользящей средней на часовом таймфрейме вчера. Вначале падение EUROUSD сопровождалось импульсами роста AUD ( по линии EUROAUD в этот момент проходили крупные продажи). Но как только, EUROAUD уперлась в 200-часовую MA и начала отскакивать от нее, можно было увидеть, как отскоки в EUROAUD сопровождались импульсами снижения AUDUSD. И затем вплоть до начала азиатской сессии EUROAUD шла «в обнимку» с 200-периодной MA.

Учитывая ведущий характер пары EUROAUD большое значение приобретает уровень 1,4760. Предположу, что в случае пробития этого уровня может возникнуть сильное движение EUROAUD вниз, которое спровоцирует ралли в AUDUSD.

Думаю, что есть серьезные шансы увидеть это сегодня или в понедельник, если официальный Manufacturing PMI окажется позитивным.

Анализ взаимодействия EURO, USD и GBP во время выступления Марка Карни в среду

Для меня очевидно, что валютный рынок продолжает оставаться неликвидным, хотя мне непонятно - по каким причинам он неликвиден в самом конце августа.

Проанализируем, например, реакцию рынка на выступление в среду новоиспеченного главы Банка Англии Карни. Выступление было позитивно для британского фунта и вызвало сильную реакцию в основных кросскурсах британского фунта. GBPUSD взлетел быстро на 110 пунктов и здесь столкнулся с крупными оферами на продажу.

Материал готовился вчера днем и вы видите, что EUROUSD тогда еще находился выше 1,33. В тот момент, когда ралли в GBPUSD столкнулось с мощным сопротивлением, по EUROGBP продолжали идти крупные объемы на продажу.

Мне уже приходилось писать, - я считаю, что основным кросскурсом британского фунта является не GBPUSD, а EUROGBP. Исходя хотя бы из того, что товарооборот между еврозоной и Великобританией в четыре раза превосходит товарооборот между США и Объединенным Королевством. Эпизод в среду еще раз это подтвердил.

Что в результате произошло? Давление покупок британского фунта против евро, столкнувшись с мощными оферами в GBPUSD, передалось в пару EUROUSD, которая в последующий час снизилась на 60 пунктов. Никаких других событий в это время не происходило. Поэтому снижение EUROUSD могло быть связано только с выступлением Марка Карни. Когда продавцы в GBPUSD взяли власть в свои руки, падение EUROUSD прекратилось.

Мы наблюдали интересное явление, когда валютная пара EUROGBP являлась драйвером движения EUROUSD. Фактически EUROUSD абсорбировала в себя большой объем продаж по линии EUROGBP, упав при этом на 60 пунктов.

Только непосредственно вблизи 1,33 падающая EUROUSD встретила поддержку (минимум сессии 1,3303). Когда давление в EUROGBP ослабло, EUROUSD смог восстановиться в район 1,3345.

Что характеризует описанный здесь эпизод?

Во-первых, он характеризует ликвидность в паре EUROUSD: насколько слабо покупатели были представлены в зоне EUROUSD=1,3300-1,3340, что движение в EUROGBP смогло сдвинуть такую пару, как EUROUSD на 60 пунктов.

Во-вторых, что у быков по EUROUSD осталось не так много сил и желания поддерживать курс на столь высоком уровне. Что стало предвестником снижения EUROUSD на следующий день на 120 пунктов.

Ближайшие перспективы EUROUSD

Теперь ближайшие зоны поддержки по EUROUSD – 1,3185, где проходит 50-дневная скользящая средняя и уровень 38,2% Фибоначчи от движения с июля по август, и 1,3140, где проходит 200-дневная скользящая средняя и 50% -уровень Фибоначчи от того же движения. Думаю, что мы получим откаты от каждого из этих уровней.

После прохождения этих уровней следующая зона поддержки EUROUSD -1,2990-1,3020.

Полагаю, что к 18 сентября EUROUSD будет уже ниже 1,30.

Новый глава Банка Англии Марк Карни выступает завтра с речью и это является поводом для снижения британского фунта.

Считается, что реакция рынка после введения forward guidance должна была вызвать недовольство нового руководителя BOE ( доходность 10-летних британских гособлигаций (гилтов) выросла на 20 пунктов, ожидания по ставке на декабрь 2015 года выросли на 30 пунктов, вырос и британский фунт примерно на 400 пунктов). Это все вовсе не та реакция, которой добивался Карни и негативно сказывается на британской экономике.

В связи с этим, рынки ожидают вербальных интервенций от Карни с обещаниями каких-либо дополнительных стимулирующих мер.

А некоторые, как, например, бывший глава департамента управления активами Goldman Sachs Джим О’Нил, считавшийся одно время претендентом на пост главы BOE, считает даже возможной корректировку forward guidance, чтобы, как говорится, рынкам стало «понятнее».

Практические все крупные британские банки стоят в шорте по GBPUSD.

На мой взгляд, на валютном рынке сейчас настает ключевой момент, когда мы можем в ближайшем будущем увидеть начало сильного движения.

Некоторые замечания по технической картине в EUROUSD, GBPUSD, USDJPY и индексе американского доллара.

На недельных графиках двух основных европейских валют EURO и GBP начинают проступать разворотные признаки.

На графике GBPUSD они более очевидны. Если к вечеру GBPUSD не восстановится в район хотя бы 1,565, то неделя закончится разворотной свечой.

На графике EUROUSD в момент написания статьи еще сохранялся мизерный прирост курса EUROUSD примерно порядка 10 пунктов, но достаточно снижения EUROUSD всего на 20-30 пунктов, чтобы картина тоже стала медвежьей.

Как мы видим из графика, EUROUSD не смог закрепиться выше 200-недельной средней скользящей (1,3384) и это усилит сигнал на продажу, если сегодня вечером EUROUSD будет ниже 1,33.

Волатильность в EUROUSD снизилась чрезвычайно

Недельный ATR(5), пятипериодный недельный торговый диапазон, - это мой измеритель волатильности, равен всего 162 пунктам. Это свидетельствует о том, что на рынке представлена малая часть участников ( по большому счету розница и поставщики ликвидности), и что, скорее всего, поведение курса не соответствует фундаментальным условиям рынка.

За последние четыре недели EUROUSD вырос с 1,3285 (открытие понедельника 29 июля) до 1,3451 (максимальное значение, достигнутое на этой неделе) – это составляет всего 166 пунктов.

Если сегодня или в начале следующей недели EUROUSD закроется ниже 1,3285, то весь рост последних четырех недель будет ликвидирован.

Теоретически при такой низкой ликвидности с рынком может произойти, что угодно, и я не исключал бы сюрприза и заключительного выноса EUROUSD в район 1,345-1,35.

Причина такой возможности в заинтересованности определенной группы участников в росте EURO – поставщиков ликвидности.

Чистый шорт розничных клиентов в Oanda остается выше 40% и недалеко от недавнего исторического максимума в 53,26%.

Низкая ликвидность и возможность валютными дилерами крупных банков согласовывать свои позиции – вот что, на мой взгляд, давало возможность вести войну против ритейла и являлось причиной роста EUROUSD до уровня 1,345, а вовсе не восстановление экономики еврозоны и не приток капитала, хотя определенный приток конечно имел место в последние пару месяцев.

Но такие игры в конце августа, когда летние каникулы завершаются, становятся опасными.

Поэтому думаю, что все-таки шансы на возвращение EUROUSD в район 1,345 невелики, поскольку у быков просто уже не остается времени на подобные вылазки. Ликвидность на рынок в ближайшие дни вернется, а минутки Федрезерва дали сигнал рынкам о вероятном начале сворачивания покупок активов Федрезервом в сентябре, что является позитивным фактором для американского доллара.

USDJPY приготовился к прыжку

Если посмотреть на дневной график USDJPY, то легко заметить, что c 22 мая пара корректируется после сильного ралли, в результате чего образовалась линия нисходящего тренда. Она проходит примерно в районе 99,2 и сегодня USDJPY уже вплотную к ней приближался. Учитывая текущий рыночный контекст, она будет в ближайшее время с большой вероятностью пробита. Это даст позитивный сигнал быкам, в результате чего USDJPY получит импульс от входящих в рынок и закрывающихся на стопах участников и может быстро дорасти до 100 и выше, дав тем самым сигнал к общем росту курса доллара.

Индекс доллара тоже приготовился к прорыву

Недельный график индекса доллара тоже рисует разворотную формацию. Здесь волатильность (ATR(5)) тоже упала, но не так сильно, поскольку USDJPY и GBPUSD вносят определенный вклад.

Как мы видим, индекс доллара находится значительно выше 200-недельной скользящей средней, чем главный его компонент EURO. Это показывает, что EURO торгуется в последнее время выше других валют, входящих в индекс доллара (GBP, JPY, CAD).

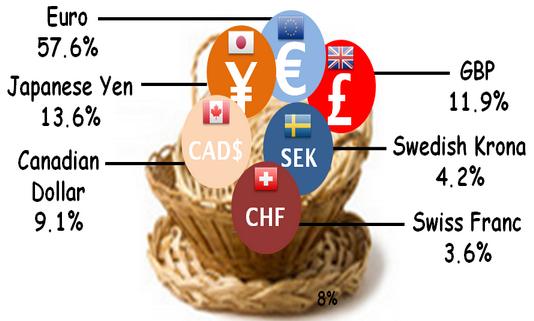

Напомню, что индекс доллара рассчитывается на основе курсов шести основных валют: евро, японской йены, британского фунта, канадского доллара, швейцарского франка и шведской кроны.

Корзина валют, входящих в индекс доллара выглядит следующим образом

Если посмотреть на дневной график индекса доллара, то станет понятно, что ключевым для него является уровень 81,85. Пробитие этого уровня будет означать для американского доллара возобновление восходящего тренда.

Полагаю, что это произойдет сегодня или в первые дни следующей недели.

«В связи с тем, что сезонный фактор в значительной степени в ближайшие недели повернет в позитивную для американского доллара русло, инвесторам следует быть очень осторожными, уходя на летние каникулы и сохраняя риск по американскому доллару».

За прошедшую неделю EUROUSD практически не претерпел изменений: вырос на 13 пунктов. Учитывая то количество позитивных данных, которое вышло на прошедшей неделе, и продолжающееся снижение доходности периферийных европейских облигаций, это ничтожно мало и должно настораживать держателей длинных позиций по европейской валюте.

Тем не менее, EUROUSD находится заманчиво близко от зоны 1,3415-1,3440, где располагается много стопов и куда при удобном случае играющие на длинной стороне попытаются протолкнуть европейскую валюту. В случае, если им удастся вызвать срабатывание стопов, без сомнений EUROUSD дострелит до 1,35.

Этот уровень я оцениваю как предел возможностей быков по европейской валюте.

Полагаю, что одна из причин силы европейской валюты, и далеко не последняя причина, - в диспозиции розничной клиентуры брокеров и банков по EUROUSD, о которой я писал 11 августа, и которая практически не претерпела изменений за это время.

Чистый шорт клиентов компании Oanda сегодня в 8.40 утра составлял 44,22%. Это соответствует соотношению длинных/коротких позиций как 72,1%/27,9% и является близким к рекордному в этой валютной паре. Стоит обязательно еще раз отметить очень нехарактерную для рынка Форекс деталь: розничные клиенты стоят на стороне прогнозов большинства крупных инвестиционных домов.

Внимание к US Treasuries!

В пятницу доходности американских казначейских облигаций установили очередные двухлетние максимумы. Спрэд между американскими и европейскими и другими бумагами еще более вырос, что однако не нашло отражение в укреплении американского доллара.

Рост доходности американских казначейских облигаций продолжается и десятилетки уже угрожают перейти за 3%. Даже сам Билл Гросс в пятницу написал в твиттере, что все активы на максимумах и остается только продавать-продавать. Это начинает вызывать беспокойство Федрезерва и в пятницу тот провел вербальную интервенцию обычным в последние три года образом – через журналиста Wallstreet Journal Хильзенрата.

Суть статьи была в том, что и так уже расколовшийся во взглядах Фед с уходом Бернанке станет еще более фракционным и это будет иметь важное значение для ФРС, рынков и экономики.

Насколько выросла фракционность Федрезерва мы узнаем в эту среду, когда будут опубликованы минутки последнего заседания Комитета по открытым рынкам.

Скорее всего, минутки станут важнейшим событием этой недели и в целом, я оцениваю, что шансы на то, что они окажутся позитивны для американского доллара гораздо выше, чем наоборот.

Минутки ФОМС должны, на мой взгляд, обязательно содержать следы дискуссии относительно ближайшего выхода из стимулирующих мер.

Поэтому я продолжаю оставаться при мнении, что уже пора восстанавливать лонги по доллару и полагаю, что минутки ФОМС в среду являются уже достаточным поводом для снижения EUROUSD на 100-150 пунктов от текущего уровня.

В то время, как американские долгосрочные казначейские бумаги по доходности бьют двухлетние максимумы, и я очень скептически настроен относительно дальнейшего роста их доходности, долговые бумаги европейских периферийных стран находятся уже на таких уровнях, что кроме японских инвесторов их наверно уже никто не покупает.

Причина этого, как я уже писал, в том, что политические риски в настоящий момент практически не учитываются рынком ввиду парадоксальной особенности августа месяца, когда все европейские политики уходят в отпуска и бессмысленно рынку посылать им какие-либо сигналы, поскольку все-равно никакой реакции на них не последует.

Но до конца лета осталось уже меньше двух недель, около месяца остается до выборов в Германии, а следовательно в ближайшие недели должно резко увеличиться количество различных событий, которые будут представлять из себя мелкие пакости для европейской валюты.

В отличие от EURO британский фунт за прошлую неделю вырос на 133 пункта. Рынки перестали дисконтировать риски начала новой монетарной политики в связи с приходом нового главы Банка Англии Марка Карни и это способствовало укреплению британского фунта. Драйвером укрепления являлась пара EUROGBP, которая с начала августа непрерывно снижается.

Тем не менее, у британских банков очень много свободного кэша в британской валюте и при малейших признаках стабилизации ситуации на рынке долгосрочных US Treasuries ( а я полагаю, что такая стабилизация должна наступить в ближайшее время!), они начнут передислокацию этого кэша в американские облигации с соответствующим позитивным эффектом для американского доллара.

Полагаю, что выше уровня 1,57 оферов должно значительно прибавиться, и диапазон 1,57-1,58 я оцениваю как предел возможностей для быков по британскому фунту.

Инвестиционные дома еще не успели поменять прогнозы по GBPUSD и у многих на ближайшие 1-3 месяца фигурирует прогноз 1,48-1,50. Теперь эти цифры конечно нереальны, но если предположить, что курс EUROUSD к концу сентября снизится в район 1,28-1,30, то курс GBPUSD при этом должен быть не более 1,54-1,55 (я не вижу оснований EUROGBP уходить ниже 0,83 до того момента, пока ЕЦБ не предпримет каких-либо мер).

Бернанке решил проигнорировать Джексон Хоул.

Помимо минуток ФОМС на этой неделе должно состояться еще одно важное событие. В последние три года оно было не менее значимым, чем любое заседание Комитета по открытым рынкам.

Таким событием является симпозиум в Джексон Хоуле. Многие значимые заявления, касающиеся изменения монетарной политики, делались в последние годы там.

На этот раз, наверно, будет по-другому, поскольку впервые за, кажется, десятилетия действующий глава Федрезерва не почтит симпозиум своим присутствием.

Об этом стало известно еще несколько месяцев назад. Причина мне кажется несерьезной – «конфликт в графике рабочих поездок». Бен Бернанке, по-видимому, заранее решил не устраивать дополнительного ажиотажа вокруг своего выступления и не будоражить излишне рынки.

Это, на мой взгляд, является косвенным подтверждением, что в сентябре начнется выход Федрезрва из стимулирующих мер, и что этот вопрос фактически уже решен, и решался еще в апреле-мае месяце.

Есть еще другие причины, почему это лучше начинать именно на сентябрьском заседании ФОМС, на которых я здесь останавливаться не буду.

Бена Бернанке на симпозиуме будет замещать Джанет Йеллен, и я не думаю, что ее выступление прольет дополнительный свет на ближайшие шаги Федрезерва.

Хотя какой-то намек в ее выступлении может прозвучать. Так же как первый откровенный намек на программу QE2 прозвучал в выступлении другого заместителя Бернанке -Уильяма Дадли в октябре 2010 года.

Так что совсем исключать сюрприза от одного из двух претендентов на пост главы Федрезерва нельзя. Но здесь, также как и в случае с минутками ФОМС, вероятность сюрприза, если он будет, сильнее сдвинута в позитивную для американского доллара сторону, чем наоборот.

По последним сведениям (слухам, домыслам) шансы Йеллен занять пост Бернанке составляют порядка 30%, а 70%-ые шансы у Саммерса.

Известны «ястребиные» наклонности Саммерса. В связи с этим у меня возникает вопрос: не это ли одна из причин нынешнего роста процентных ставок?

Тем не менее, я полагаю, что когда, как считает Билл Гросс, все вокруг будут «продавать-продавать», казначейские облигации США будут продавать несколько менее активно, чем другие активы.

Дополнение:

Достаточно важные соображения относительно британского фунта:

Рост доходности британских гилтов может привести в ближайшее время к вербальным интервенциям со стороны Карни, поскольку это больно бьет по его репутации в самом начале срока на посту главы BOE.

Хочу прокомментировать маленькое происшествие, происшедшее вчера в валютной паре GBPUSD.

Вчера в GBPUSD в районе шестнадцати часов дня возник малообъяснимый шип. Не выходило никаких новостей, ничего не происходило, просто GBPUSD скакнула вверх на 70 пунктов.

Сегодняшний шип в отличие от вчерашнего имел четкие причины – вышли минутки Банка Англии и данные по занятости. А вот вчерашний не имел разумного объяснения.

Так выглядел этот выстрел на пятиминутном графике.

Возникает естественный вопрос: с чего возник этот шип?.

Ответ на вопрос находится сразу, как только мы посмотрим на другую пару EUROGBP.

Кто-то очень крупный вылетел на стопах с рынка, когда EUROGBP пробил консолидацию на 0,8578.

Объем был столь велик, что EUROGBP при этом пролетел порядка 45 пунктов (крупное движение по меркам этой пары). Если посмотреть на пару EUROUSD, то она в этот момент времени почти не шелохнулась.

Таким образом, весь импульс поглотил GBPUSD, который взлетел почти на 70 пунктов в течение пары минут.

Какие выводы можно сделать из этого маленького рыночного эпизода?

Первый вывод: вопреки распространенному мнению, этот маленький эпизод показывает, что EUROGBP является ведущей, а пара GBPUSD ведомой. Во всяком случае, значительную часть времени торговли.

Следовательно теханализ пары EUROGBP важнее, чем теханализ пары GBPUSD.

Во-вторых, этот эпизод показывает, сколь мала ликвидность сейчас на рынке – в середине августа – сколь мало оферов на продажу стояло в GBPUSD.

Что касается самой пары EUROGBP, то по ней уже давно все прогнозы кроме Goldman Sachs негативны, и консенсус на конец года где-то в районе 0,83.

Но при этом, я полагаю, что в зоне 0.84-0,85 падению будет оказано серьезное сопротивление (линия тренда проходит в районе 0,848).

Хотя до предстоящего заседания ФОМС осталось еще почти две недели, мне захотелось заранее высказать свои соображения по поводу этого события.

Никогда прежде я не давал анонс предстоящего заседания ФОМС столь рано. Считаю, что это важно, поскольку определит движение доллара и других активов, включая рынки акций. Впрочем, для рынков акций я полагаю, что текущая зависимость от доллара (доллар растет – акции растут) может скоро ослабеть или вовсе исчезнуть.

Существует некоторая вероятность, что сворачивание QE начнется уже в июле: на заседании ФОМС, которое состоится 30-31 июля.

Аргументом в пользу такого предположения были достаточно сильные заявления со стороны ряда членов ФОМС, которые нашли отражение в последних минутках ФОМС. Они приведены в том же воскресном вью рынка.

Несколько членов ФОМС высказали пожелание, чтобы комитет замедлил или приостановил покупки активов на июньском заседании ФОМС.

Половина комитета считает, что покупки активов желательно завершить до конца года.

Нет дыма без огня. Когда «половина», подчеркиваю – «половина» членов Комитета по открытым рынкам, в котором всего один ярковыраженный «ястреб», а все остальные «голуби», - считает, что в этом году программу необходимо ПОЛНОСТЬЮ завершить, то это ЧТО-ТО ЗНАЧИТ.

Я неоднократно писал о том, что дискуссия о скорейшем выходе из QE не имеет никакого отношения к американской экономике, которая якобы уверенно восстанавливается и делает меры стимулирования ненужными. Так нам пытаются внушить, но в реальности этого не происходит.

Думаю, что дискуссии относительно сворачивания QE до сего момента бы и не возникло, а вместо этого Федрезерв продолжал бы и продолжал бы покупать облигации, наблюдая за тем, как американская экономика продолжает «выздоравливать».

Реальная причина состоит в том, что в последнее время Федрезерв стал проявлять большое беспокойство издержками, рисками и всякими непредвиденными обстоятельствами, с которыми сопряжена покупка активов в таких беспрецедентных количествах.

Тому есть несколько свидетельств. Во-первых, прозвучали очень резкие предупреждения со стороны коллег-топбанкиров, обеспокоенных дисбалансами и перекосами в ценообразовании на активы.

Во вторых: об этом свидетельствует, в том числе, и то, что большая часть последнего заседания TBAC (Консультативный Комитет при Казначействе США), - органа, который является финансовым «политбюро» Америки, прошла в обсуждении проблем залогового обеспечения крупных банков (collateral).

У меня нет возможности подробно останавливаться на этом крайне важном вопросе. Поэтому я вас переадресую к статье в Zero Hedge, где обсуждается эта тема, и где приведена с комментариями полностью та часть презентации TBAC, которая посвящена collateral.

Это имеет непосредственное отношение к последующему сдвигу в позиции Федрезерва.

В такой ситуации вероятность начала выхода из QE не позднее сентября месяца мне кажется близка к 100%, - и это не зависит от тех тенденций, которые будут наблюдаться в этот момент в американской экономике.

В то же время, говоря о возможности начала сворачивания QE уже на заседании ФОМС 31 июля, я не учел одно обстоятельство, - точнее одно стечение обстоятельств.

В то же день выйдут первые данные по ВВП США за второй квартал.

Большинство прогнозов уже сейчас указывают на то, что рост ВВП во втором квартале составит всего порядка 1%. После того, как ВВП за первый квартал был пересмотрен с 2,5% до 1,8% тенденция роста ВВП будет выглядеть столь ужасающей для американской экономики, что крайне маловероятно, что в такой ситуации Федрезерв решиться предпринять какие-либо шаги по сворачиванию мер стимулирования экономики.

Придется подождать до сентябрьского заседания ФОМС, где помимо всего будет прессконференция Бена Бернанке, где он сможет в нужном ключе объяснить принятые решения.

Таким образом, становится очевидным факт, что на июльском заседании ФОМС изменений в политике Феда не последует.

Это будет сильно сдерживать дальнейшее укрепление доллара. Исходя из этого, я ожидаю в ближайшие недели сохранения основных валютных курсов в текущих диапазонах.

Для EUROUSD это 1,28-1,32; для AUDUSD – это 0,90-0,93; для USDJPY – 98-101. Для GBPUSD с учетом голосования на последнем заседании BOC более благоприятный прогноз: GBPUSD = 1,51-1,55.