Лично мое мнение, что решение ЕЦБ в июне будет зависеть не только от инфляции и инфляционных ожиданий, но и от того, какой курс EUROUSD будет в момент заседания.

На мой взгляд, курс EUR/USD =1,36 является комфортным для ЕЦБ. Не зря он фигурирует в прогнозах ЕЦБ на ближайшие два года. Это некий ориентир для ЕЦБ.

Мое мнение, что курс 1,36 является некой отметкой для ЕЦБ. Там считают, что пока курс ниже этой отметки, угрозы дефляции в принципе не существует.

Сейчас так же как и тогда я считаю, что действия ЕЦБ уже в цене:

Мое мнение, что EUROUSD должен на текущем уровне приостановить свое падение. ИМХО у EUROUSD пока нет оснований падать ниже 1,36.

На мой взгляд, в настоящий момент рынок уже отыграл возможное понижение ставки рефинансирования на следующем заседании на 10 пунктов, либо отказ от стерилизации покупок ценных бумаг ЕЦБ.

Полагаю, что в том случае, если EUROUSD сохранится к следующему заседанию ЕЦБ на уровне 1,36-1.37, то, возможно, что вообще никаких действий не последует.

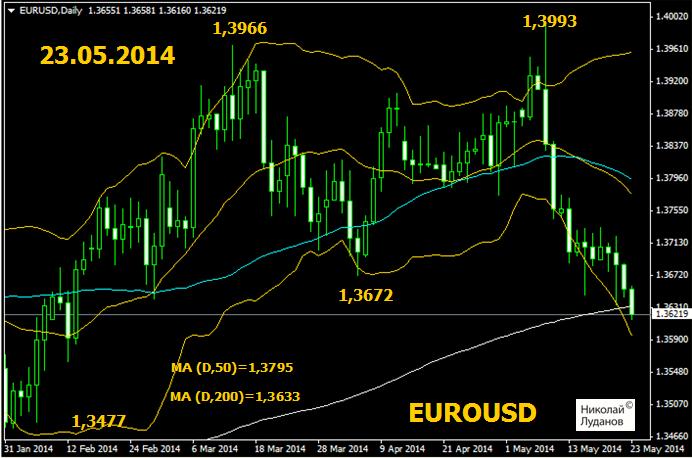

В настоящий момент EUROUSD впервые с августа месяца торгуется ниже 200-дневной скользящей средней.

Полагаю, что медведям будет очень трудно закрыть эту неделю ниже 200 МА.

НА следующей неделе у EUROUSD должен появиться сильный позитивный драйвер, который обеспечит поддержку и рост EUROUSD как минимум в район 1,37.

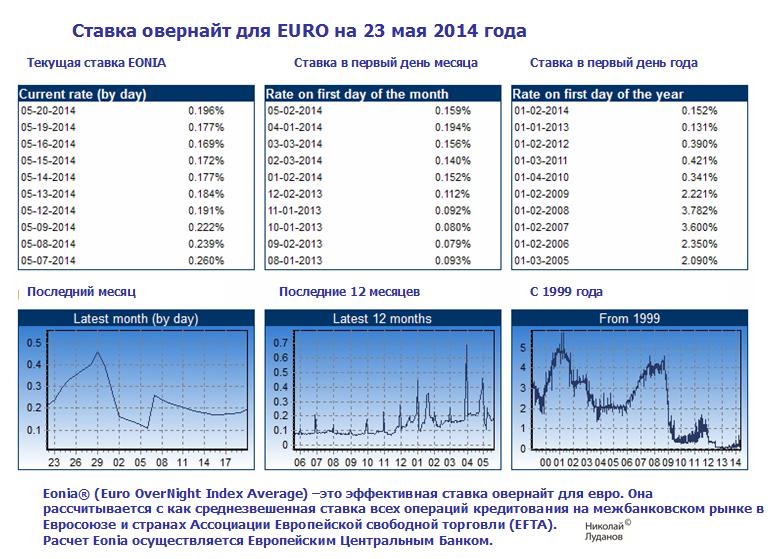

Это Eonia.

EONIA поддержит на будущей неделе EURO

Ставка Eonia имеет выраженную тенденцию в конце месяца расти.

Это хорошо видно из следующего рисунка внизу.

В конце декабря EONIA скакнула в район 0,45%, в конце марта в район 0,7%, в конце апреля в район 0,45%. В другие месяцы тоже были скачки, но более мелкие.

Рост Eonia оказывает стимулирующее действие на EUROUSD и EUROCHF (EUROCHF и сейчас себя хорошо чувствует).

Падение EUROUSD на этом должно прекратиться.

Думаю, что в ближайшие пару дней маркетмейкеры соберут все стопы; как стоплоссы, так и тех, кто откроет шорты ниже 200 МА, и затем развернут EUROUSD.

Ожидаю, что EUROUSD на будущей неделе дойдет как минимум до 1,37, но не исключено и более сильное ралли.

Я бы не исключал в дальнейшем в случае, если ЕЦБ ничего особого не предпримет на заседании в июне, и роста EUROUSD в район 1,39-1,40.

Мне уже не раз приходилось писать о низкой волатильности на рынке.

Вчера вечером на это обратил внимание и глава ФРБ Далласа Фишер:

На рынках почти нет волатильности, -заявил тот.

Последний раз такая низкая волатильность на рынках была в 2006-2007 году.

Чтобы проиллюстрировать, какая низкая волатильность сейчас на рынке, приведу график индекса доллара.

5-типериодный диапазон по индексу доллара сейчас составляет всего 0,20, в то время как средняя волатильность на протяжении 2011-2012 года составляла примерно 0,57 (показано красной линией на графике).

Таким образом волатильность уменьшилась более чем вдвое.

По моим наблюдениям недельная волатильность, измеряемая диапазоном торговли, равна примерно удвоенной дневной волатильности. Таким образом сейчас дневная волатильность стала недельной волатильностью.

Падение волатильности оказывает сильное влияние на поведение инвесторов и других игроков.

Низкая волатильность убаюкивает игроков, притупляет их внимание, заставляет делать крупные ставки.

Один из главных рыночных законов состоит в том, что низкая волатильность сменяется высокой волатильностью.

Так было в 2006-2008 годах, так произойдет и на этот раз.

Вопрос только в том – когда?

Чтобы ответить на этот вопрос, необходимо разобраться в причинах волатильности.

В чем причина низкой волатильности?

На мой взгляд, главная причина низкой волатильности в предсказуемости происходящих событий и совпадении мнения большинства участников о движении цен на активы.

Такая ситуация возникла в результате активных вербальных интервенций монетарных властей, которые полностью взяли рынки под свой контроль и фактически устанавливают цены на многие активы.

Предсказуемость поведения рынка приводит к тому, что позиции наиболее крупных участников рынка давно сформированы и почти не подвергаются изменениям.

Никто из крупных не покупает и никто не продает. Изменения в инвестиционных портфелях минимальны.

Это отражается и на впечатляющем падении объемов.

Интересный вопрос: сколько это еще будет продолжаться? Мое мнение, что такое может продолжаться еще довольно долго.

Выступления крупных чиновников – глав центральных банков, перестают сотрясать рынки, потому что то, что они говорят, уже известно рынкам.

Например, на этой неделе выступают семь глав Федеральных Резервных Банков США.

Сообщат ли они рынкам что-то новое? Едва ли.

Все уже знают, что Федрезерв намерен в 2014 году свернуть полностью программу QE. Известно также, что делать это он будет постепенно – по 10 млрд. долларов на каждом заседании. Известно также, что Фед будет стремится сохранять процентные ставки на нынешнем очень низком уровне.

Выскажется ли хотя бы один из чиновников Федрезерва по поводу сроков начала повышения ставок? Глава Федрезерва старательно обходит этот вопрос молчанием, и едва ли кто-то из выступающих захочет лезть впереди начальника и говорить что-то определенное по этому вопросу.

Возникает парадокс! С одной стороны, происходящее на рынке понятно и предсказуемо, с другой стороны недостаточно достоверной информации, чтобы спрогнозировать будущее.

Полагаю, что подобная ситуация может сохраняться на рынках еще довольно долго.

У меня были сомнения в том, что USDJPY будет расти.

Я не вижу у USDJPY шансов достигнуть 106 в ближайшие 3 месяца. Скорее USDJPY останется в диапазоне 101-104. Однако существуют достаточно немаленькие шансы развития очень негативного сценария для USDJPY, обусловленного двумя возможными причинами.

1.Плавный (не резкий) спад в экономике Японии.

2.Глобальный уход от риска, вызванный разрастанием противостояния между Россией и Западом.

И вот сегодня USDJPY тестирует 101 и пробитие этого уровня всего-лишь дело времени.

Приведу еще одну цитату из той статьи:

С моей точки зрения действующий пакет стимулирующих мер со стороны Банка Японии столь велик, что может разогнать инфляцию таким сильным образом, что ее потом придется уже останавливать. Поэтому BOJ будет очень осторожен в расширении своей стимулирующей программы.

Но в конечном счете судьба USDJPY в руках управляющих фонда GPIF.

На прошедшей неделе был опубликован прогноз бюджета Австралии на 2014-2015 год.

Бюджет практически не вызвал никакой реакции на рынке, поскольку все его основные параметры фактически были известны заранее благодаря утечкам из источников в правительстве.

Основные параметры бюджета приведены в следующей таблице.

Еще некоторые параметры австралийской экономики содержатся в следующей таблице.

Правительство существенно сократило дефицит бюджета: с 45,1 млрд. A$ до 25,9 млрд. A$. Правительство также сократило прогнозы роста.

И то и другое не способствует в долгосрочном плане укреплению австралийского доллара.

Зарубежные инвесторы владеют примерно 68% австралийского госдолга. Меньшие темпы роста госдолга означают меньшие темпы притока инвестиций в австралийские государственные облигации. Этот приток может оказаться недостаточным, чтобы компенсировать отток иностранных инвестиций из горнодобывающего сектора, который начнется в этом году.

Безработица в последние два десятилетия не была проблемой для австралийского правительства. Она неуклонно снижалась, начиная с 1996 года, и достигла минимума чуть больше 4% в середине 2007 года.

С тех пор безработица растет, и в этом плане Австралия принципиально отличается от других развитых капиталистических стран.

Можно не сомневаться в том, что сокращение расходов бюджета и завершение бума в горнодобывающей отрасли при продолжающейся активной миграции населения поддержат нынешнюю тенденцию роста безработицы.

Этот фактор также будет действовать против австралийского доллара.

Самым важным фактором, действующим в пользу австралийского доллара, остается инфляция. Она выше целевого уровня RBA, во многом благодаря продолжающемуся разогреву цен на недвижимость.

Из представленных параметров бюджета видно, что правительство Австралии не опасается роста инфляции. Показатель на 2014-2015 год составляет 2,25%. Это свидетельствует о том, что, как минимум, в течение года RBA не будет повышать ставку.

Таким образом, на основании предварительного короткого анализа австралийского бюджета можно сделать вывод, что тенденция общего ослабления AUD, начавшаяся в 2013 году, должна продолжиться.

Относительно ставки Резервного Банка Австралии

Позиция RBA сейчас совершенно нейтральная. Мое мнение, что шансы на то, что следующее изменение ставки будет скорее в сторону понижения, чем в сторону повышения. Но в этом году ставка останется без изменений.

Напомню, что JP Morgan и Goldman Sachs ожидают, что понижение ставки произойдет уже в 2014 году. Но многие инвестиционные дома ожидают, что в 2015 году RBA повысит процентную ставку.

Раскорреляция спреда между 10-летними облигациями США и Австралии и AUDUSD

5 января AUDUSD равнялся 0,8943, а спред между 10-летними облигациями США и Австралии равнялся 134,4 пункта.

23 февраля AUDUSD равнялся 0,8975, а спред между 10-летними облигациями США и Австралии равнялся 144,6 пункта.

18 января AUDUSD составляет 0,9359, а спред между 10-летними облигациями США и Австралии составляет 119,2 пункта.

Спред между облигациями уменьшился, и рост AUDUSD таким образом противоречит дифференциалу процентных ставок.

Этому есть несколько объяснений, но самое простое и самое убедительное из них состоит в том, что AUD в прошлом году был сильно перепродан относительно USD и цена на основе модели дифференциала процентных ставок была сильно искажена для AUD.

Движение капитала в прошлом году стало негативно для AUD, притом главную роль здесь сыграл спекулятивный капитал.

Раскорреляция в движении AUDUSD и дифференциала процентных ставок должна настораживать игроков по AUDUSD.

Месячный график показывает нам, что EUROUSD третий месяц консолидируется в диапазоне 1,37-1,40.

Долгосрочная линия тренда проходит примерно на уровне 1,3820. В настоящий момент EUROUSD находится ниже этой линии тренда.

Таким образом, EUROUSD фактически консолидируется вокруг долгосрочной линии тренда.

Хочу отметить следующий важный факт: последний восходящий тренд, начавшийся в июле 2007 года, является наиболее продолжительным трендом c 2008 года.

Он длится уже 2 года и должен был накопить достаточно много негативных последствий для экономики еврозоны.

Однако, эти последствия пока проявляются почти исключительно в снижении инфляции.

Платежный баланс еврозоны очень силен, торговый баланс Германии силен, а стран периферии еврозоны улучшается, приток капитала в еврозону пока еще продолжается, даже несмотря на то, что доходность облигаций периферии уже вовсе не так привлекательна, как раньше. Безработица не растет.

Начавшийся процесс сокращения программы покупок активов Федрезерва пока не оказывает заметного влияния на курс EUROUSD. Американские процентные ставки снижаются, как будто Федрезерв не сокращает программу, а собирается запускать новую программу стимулирования.

Связано ли это с плохими погодными условиями или с чем-либо еще, например, продажей Россией американских казначейских облигаций (только в марте Россия продала 20% всех имеющихся у нее US Treasuries)– это не имеет принципиального значения для нашей оценки.

Важен факт! Если бы не снижение процентных ставок, то EUROUSD исходя лишь из дифференциала процентных ставок давно уже был на текущих уровнях.

Как я уже писал неоднократно, Драги именно по этой причине не спешил предпринимать какие-либо действия, поскольку рассчитывал, что курс EUROUSD упадет под воздействием дифференциала процентных ставок.

Если процентные ставки в США начнут расти, а это может начаться в ближайшие недели, то EUROUSD пойдет вниз, а спустя какое-то время инфляция пойдет вверх, и проблема, которая так волнует правление ЕЦБ, рассосется сама собой.

Поэтому у меня остаются серьезные сомнения в том, что ЕЦБ что-то предпримет в июне, хотя рынок уже заложил достаточно серьезные ожидания будущих действий ЕЦБ в текущий курс EUROUSD.

Курс EUROUSD так или иначе пойдет вниз!

Но если пойдет вниз сам по себе, без стимулирования со стороны ЕЦБ, то это процесс будет очень плавным и медлительным, и управляемый главным образом дифференциалом процентных ставок.

В этом случае EUROUSD может еще довольно долго оставаться в диапазоне 1,35-1,39 и затем постепенно снижаться в темпе примерно 200 пунктов в квартал.

Подобный вариант развития событий представляется мне наиболее вероятным.

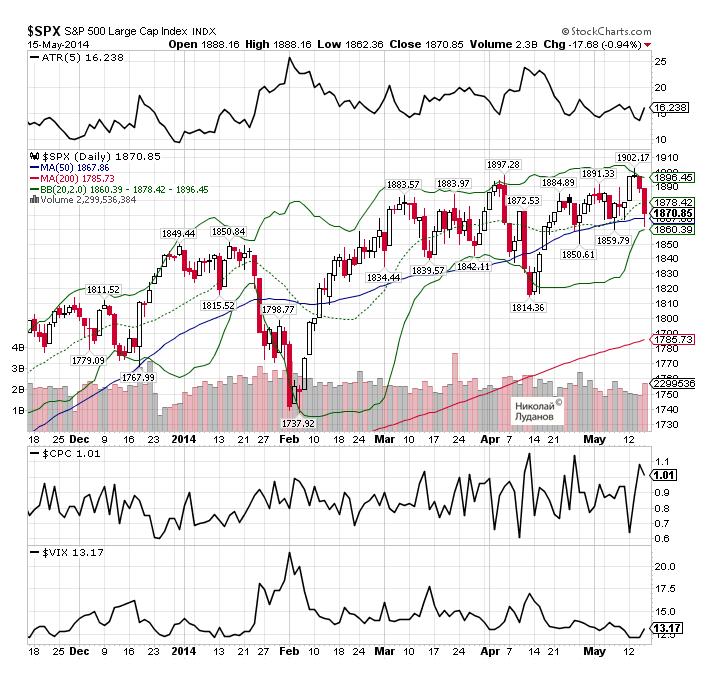

Put/call-коэффициент равен 0,64, а индекс волатильности VIX равен 12,23. Это экстремально бычьи значения. Экстремальные значения являются предвестником разворота.

Индекс S&P500 почти дошел до верхней ленты Боллинджера. По моим наблюдениям S&P500 редко уходит за ее пределы. Это тоже негатив для индекса.

На мой взгляд, с технической точки зрения на фондовом рынке Америки сложились очень благоприятные условия для коррекции. Рынок также неожиданно может начать учитывать риск геополитической эскалации.

Технические факторы и на этот раз не подвели. После дня, который трейдеры называют днем-прокладкой, последовала фиксация прибыли.

Put/call-коэффициент взмыл вверх.

Теперь рынки могут вспомнить о проблемах, которые прежде они не замечали: завершение QE, негатив с рынка недвижимости, геополитические риски и т.д.. Вот и данные по промышленному производству вчера оказались очень негативными – падение на 0,6% при ожиданиях, что они останутся без изменений.

Сегодня кстати истекает срок ультиматума властей донецкой республики, о котором я также писал в той статье.

И хотя я не думаю, что сразу после этого ополченцы начнут активные военные действия, я считаю, что во время выходных может произойти эскалация конфликта, которая вызовет реакцию фондовых рынков на открытии в понедельник.

В то же время долгосрочные американские облигации дают позитивный для рынков акций сигнал.

Медвежья модель на рынке долгосрочных US Treasuries

Как видно на рисунке, бенчмаркер долгосрочных казначейских облигаций TLT образовал медвежью свечную формацию и объемы торгов были относительно высокими, что подтверждает высокую вероятность краткосрочной коррекции ( по меньшей мере!).

Поэтому перспективы фондового рынка на сегодня остаются неясными. Снижение может продолжиться уже на следующей неделе.

Но при этом очень вероятный рост доходности долгосрочных US Treasuries является потенциальным позитивом для американского доллара.

Рынок реагирует на заявления Драги и других чиновников ЕЦБ столь активным образом, как будто принятие мер по борьбе с инфляцией на ближайшем заседании ЕЦБ уже решенное дело.

Мне кажется, что пока еще рано делать столь поспешные выводы, и поэтому реакция рынка мне уже кажется чрезмерной.

Лично мое мнение, что решение ЕЦБ в июне будет зависеть не только от инфляции и инфляционных ожиданий, но и от того, какой курс EUROUSD будет в момент заседания.

На мой взгляд, курс EUROUSD=1,36 является комфортным для ЕЦБ. Не зря он фигурирует в прогнозах ЕЦБ на ближайшие два года. Это некий ориентир для ЕЦБ.

Мое мнение, что курс 1,36 является некой отметкой для ЕЦБ. Там считают, что пока курс ниже этой отметки, угрозы дефляции в принципе не существует.

Не хочу останавливаться здесь подробно на прогнозах инфляции, но существует вполне обоснованное мнение, что во втором полугодии инфляция начнет повсеместно расти, и следовательно, будет меньше оснований для действий.

Есть масса причин, по которым ЕЦБ не торопится предпринимать действия и более того – не стремится ни к каким действиям.

Среди этих причин неэффективность или низкая эффективность многих из имеющихся в распоряжении ЕЦБ мер, надежда на внешние обстоятельства ( рост американских ставок вызовет рост USD), отсутствие единства в рядах ЕЦБ и т.д.

Несколько представителей ЕЦБ выступали в среду. Все они в той или иной степени подтвердили, что они разделяют точку зрения Драги и готовы к действиям.

Глава Бундесбанка признал, что существует некоторый риск дефляции и что он поддержит действия ЕЦБ в том случае, если они будут необходимы. Вопрос в том, окажутся ли они необходимы?

Другой член ЕЦБ Praet говорил о необходимости комбинировать различные меры.

Еще один член ЕЦБ Mersch говорил о возможности ЕЦБ покупать облигации на вторичном рынке.

350 пунктов падения – это более, чем достаточный эффект для просто вербальных интервенций.

У EUROUSD пока нет оснований падать ниже 1,36

Пара EUROUSD продолжает падать и сегодня пробила важный уровень 1,3672. От максимума, достигнутого непосредственно перед началом прессконференции Драги, EUROUSD прошла вниз почти 350 пунктов.

Ближайший уровень поддержки – 200-дневная скользящая средняя на 1,3632.

EURO также сильно падает относительно GBP, AUD. Все это очень похоже на разворот среднесрочного и долгосрочного тренда.

Мое мнение, что EUROUSD должен на текущем уровне приостановить свое падение. ИМХО у EUROUSD пока нет оснований падать ниже 1,36.

На мой взгляд, в настоящий момент рынок уже отыграл возможное понижение ставки рефинансирования на следующем заседании на 10 пунктов, либо отказ от стерилизации покупок ценных бумаг ЕЦБ.

Полагаю, что в том случае, если EUROUSD сохранится к следующему заседанию ЕЦБ на уровне 1,36-1.37, то, возможно, что вообще никаких действий не последует.

Сегодня в центре внимания будет ежеквартальный отчет Банка Англии по инфляции, которому будет предшествовать отчет по занятости в Великобритании.

Как показывает следующий график от Kathy Lien, отчет по инфляции сопровождается сильными направленными движениями GBPUSD.

В ноябре 2013 года GBPUSD в день отчета вырос на 200 пунктов, а затем в течение месяца еще на 450 пунктов. Тогда были подняты прогнозы по ВВП.

В феврале 2014 года в день отчета рост составил 150 пунктов, а затем в течение недели GBPUSD вырос еще на 400 пунктов.

Как и сейчас, предыдущим двум отчетам предшествовала коррекция в GBPUSD.

На этот раз, как пишет Kathy Lien, спекулянты не ожидают особого оптимизма со стороны Банка Англии. Они ожидают, что BOE пошлет рынкам сигнал о своих намерениях по повышению ставки.

Если Банк Англии сигнализирует о своем намерении начать цикл повышения ставки уже в этом году, то это безусловно приведет GBPUSD выше 1,70. Мне это представляется крайне маловероятным.

В целом, я полагаю, что Банк Англии будет очень осторожен и постарается не способствовать дальнейшему росту GBPUSD.

В то время, как экономическая активность существенно улучшилась, розничные продажи остаются слабыми, и что более важно, потребительские цены растут меньшими темпами. Сильный фунт продолжит оказывать понижающее давление на инфляцию и вредить экспорту.

Kathy Lien отмечает, что в феврале BOE дал понять, что повышение ставки зависит прежде всего от качественных показателей, таких, например, как свободные мощности, которые характеризуются в том числе такими параметрами, как рост зарплат.

Поэтому цифры по средней заработной плате, которые выйдут сегодня в 12.30 вместе с отчетом по занятости, окажут влияние на сегодняшние решения Банка Англии и на GBPUSD.

Я ожидаю, что даже в самом оптимистичном для GBP случае очень позитивных экономических данных GBPUSD сможет достичь лишь 1,7042, но затем все-равно последует коррекция и возвращение GBPUSD в район 1,68 и в последующие недели GBPUSD снизится как минимум в район 1,65-1,66.

Около 90% жителей Луганской и Донецкой области проголосовали за отделение от Украины. Теперь произошла смена ролей: ополченцы стали вооруженными силами новых республик, а украинские войска стали оккупантами. Правительство Донецкой республики дало 48 часов украинским военным подразделениям на то, чтобы те покинули территорию республики.

Через несколько дней возможна сильная эскалация конфликта. На фоне этих событий индекс S&P500 делает новый исторический максимум и всего чуть-чуть не дошел до 1900 пунктов.

Американский фондовый рынок уже давно очень слабо реагирует на геополитические события. Для него исключительное значение имеет поведение процентных ставок.

Доходность долгосрочных US Treasuries уверенно вчера пошла вверх. Скорее всего именно это обстоятельство обеспечило рост американскому фондовому рынку.

Put/call-коэффициент равен 0,64, а индекс волатильности VIX равен 12,23. Это экстремально бычьи значения. Экстремальные значения являются предвестником разворота.

Индекс S&P500 почти дошел до верхней ленты Боллинджера. По моим наблюдениям S&P500 редко уходит за ее пределы. Это тоже негатив для индекса.

На мой взгляд, с технической точки зрения на фондовом рынке Америки сложились очень благоприятные условия для коррекции. Рынок также неожиданно может начать учитывать риск геополитической эскалации.

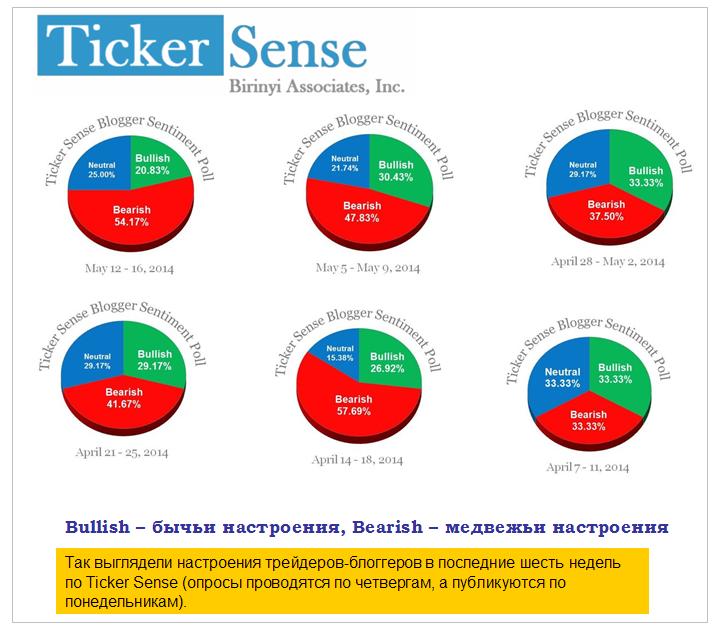

Настроения на американском фондовом рынке

Так выглядели настроения трейдеров-блоггеров в последние шесть недель по Ticker Sense (опросы проводятся по четвергам, а публикуются по понедельникам).

Этот опрос выражает точку зрения достаточно высококвалифицированных трейдеров – авторов блогов.

Странно видеть, что при столь сильном медвежьем настрое опытных трейдеров в последние две недели индекс S&P500 делает новые исторические максимумы.

Впервые с сентября 2011 года EUROUSD в предверии заседания ЕЦБ торгуется выше 1,39.

Хорошо известно, что Марио Драги и его сподвижники в ЕЦБ недовольны текущим высоким уровнем EURO, но это не означает, что они готовы действовать.

Сегодняшнее заседание является неподходящим моментом для принятия каких-то реальных действий. В этом плане все ждут действий на июньском заседании ЕЦБ, когда появятся новые прогнозы аппарата ЕЦБ по развитию экономики и инфляции.

Когда ЕЦБ встречался в последний раз в марте, львиную долю прессконференции Драги потратил на рассуждения о возможности QE и описывая пути, которыми ЕЦБ может действовать. EUROUSD ответил активными распродажами на выступление главы ЕЦБ.

И сегодня отсутствие действий главе ЕЦБ необходимо заменить активными вербальными интервенциями.

На этот раз Драги необходимо послать рынкам более сильный сигнал, иначе через пару дней мы увидим EUROUSD на уровне 1,4050.

Драги должен на мой взгляд послать сигнал не просто о возможности действовать, а о желании и готовности действовать.

Наиболее вероятным мне представляется следующий сценарий развития событий.

Вначале следует заявление ЕЦБ, которое не содержит каких-либо сигналов. EUROUSD позитивно реагирует на заявление, и растет примерно в район 1,3960-1,3980.

Во время прессконференции следует активная риторика против сильного EURO и пара EUROUSD падает ниже 1,39.

Следует принимать во внимание, что по индексу доллара мы имеем мощные уровни поддержки в диапазоне 78,60-79, что примерно соответствует уровням по EUROUSD 1,40 и чуть выше, и будет сдерживать падение USD.

Инфляция остается главной головной болью для ЕЦБ. И хотя апрельские цифры CPI, казалось бы, должны были снизить опасения ЕЦБ в отношении дефляции, не нужно забывать, что в них присутствовал определенный сезонный эффект, вызванный празднованием пасхи в апреле.

Я ожидаю, что в мае и июне продолжится снижение инфляции и безусловно, что если это произойдет, то ЕЦБ будет действовать.

В то же время, зная, что Драги является любителем сюрпризов, все-же нельзя полностью исключать возможность действий со стороны ЕЦБ.

Учитывая ту низкую волатильность, которую мы имели в последнее время, реакция рынка даже на осторожные действия ЕЦБ может оказаться очень сильной. Движение может составить вплоть до 150-200 пунктов вниз.

Но вероятность такого развития на мой взгляд очень низка. Не более 20-30%. Скорее всего Драги попоробует решить все проблемы путем вербальных интервенций.

Возможные действия ЕЦБ можно подразделить на три категории:

Меры ликвидности (включают отказ от стерилизации ликвидности или новый LTRO)