Рынки почему-то считают, что новый глава Банка Японии постарается сегодня обязательно произвести сильное впечатление. И чуть ли не объявит о внеплановом заседании BOJ для скорейшего принятия мер.

Я очень сомневаюсь, что риторика Куроды произведет сильное впечатление на рынки, а, тем более, что он объявит о каких-то возможных конкретных шагах. Ожидаю коррекцию USDJPY от текущего уровня в 96 на 100 пунктов, а может быть и более.

Курода ничем не сумел впечатлить рынки и реакция на его выступление была вполне естественна.

USDJPY скорректировался на 150 пунктов и мне кажется вполне вероятным, что сегодня во время американской сессии мы увидим новую волну продаж USDJPY со стороны американских хеджфондов, которая уведет курс USDJPY ниже 94.

В дальнейшем USDJPY будет восстанавливаться в промежутках между новыми выступлениями японских официальных лиц, которые будут сопровождаться распродажами USDJPY. Вербальные интервенции потеряли прежний эффект.

USDJPY при этом будет постепенно скользить вниз.

На ближайшие две недели падение USDJPY на мой взгляд ограничено уровнями 92-93, и возможно, что к следующему заседанию BOJ 4 апреля мы увидим восстановление USDJPY в район 95-96.

Затем, если Банк Японии не осуществит достаточно серьезных шагов по количественному смягчению, мы увидим снижение USDJPY в район 90 и ниже.

Пока мы не имеем представления о том, что собирается делать новый глава BOJ.

Новый план предложен Кипру европейскими чиновниками: план «С» кажется. В нем принципиально новым является твердое намерение оградить от налога депозиты размером свыше 100000 евро.

Согласно новому плану Еврогруппы, предполагается разделить Cyprus Popular Bank и Bank of Cyprus, и создать так называемый «плохой банк». В «хороший банк» попадут депозиты до 100 000 евро, которые не будут облагаться каким-либо налогом, а в «плохом банке окажутся» депозиты и средства, превышающие лимит в 100000 евро. Эти деньги будут заморожены до тех пор, пока не будут проданы активы банка.

При этом депозиты свыше 100000 евро в рамках нового плана может постигнуть списание до 40% от суммы.

Они считают, что таким образом заставят Россию «выкупать свои долги».

Они воруют российские деньги

Россию, как заинтересованную сторону, однозначно не устроит такой вариант решения проблемы.

Некоторые детали вопроса.

Среди российских депозитов на Кипре есть и деньги госструктур.

Как заявил Медведев:

«У нас большое количество открытых публичных структур работает через Кипр, у них сейчас заблокированы деньги по непонятным причинам, потому что источник этих денег очевиден, эти деньги везде предъявлены. Это государственные структуры».

а также на Кипре представлены интересы крупных коммерческих структур:

На Кипре так или иначе представлены интересы «Уралкалия», СУЭКа, «Мечела», ММК, Evraz, «Норильского никеля», «Северстали», НОВАТЭКа, ВТБ, «Юниаструм банка», «Роснано» и «Татнефти».

Оказывается, что «главным киприотом» является банк ВТБ, - государственный банк по сути.

Российское правительство никак не может допустить такого решения проблемы: как в силу материальных издержек, так и в силу репутационных.

Пистолет у виска

Чиновники Еврогруппы все никак не могут уразуметь, что к виску депутатов парламента Кипра приставлены пистолеты, и они едва ли будут голосовать даже за такой проект.

Никому еще не удавалось украсть деньги русской мафии и уйти безнаказанным.

Вы пытаетесь украсть российские деньги... и это очень скоро будет зависеть от голосования в кипрском парламенте.

Мы не видим причин смягчать слова по этому вопросу.

Люди пострадают из-за этого решения; кто-то будет убит.

Показательно, что во время первого голосования ни один депутат не проголосовал за законопроект.

Едва ли они они поддержат вариант «С». Скорее они пойдут на дефолт Кипра. Вариант дефолта Кипра с последующим выходом из еврозоны мне кажется вполне вероятным.

Что касается EURO, то я затрудняюсь ответить на вопрос, какое влияние возможный дефолт Кипра окажет на европейскую валюту. У меня большие сомнения, что от этого EURO упадет к 1,26-1,27. Реакция может быть совсем другой. Во всяком случае, я намерен покупать EURO в районе 1,27-1,28.

Как повлияли события на Кипре на настроения европейских инвесторов?

Да никак. Все осталось, как было до начала известных событий. Бычьи настроения остаются неизменными.

DAX Sentiment

Бычьи настроения на германском рынке сохраняются непрерывно уже в течение 21 недели.

Страсти вокруг Кипра слегка улеглись. Банки будут закрыты до вторника. За это время должно быть выработано какое-то решение.

DAX sentiment еще раз укрепляет меня в мысли, что события на Кипре перестают влиять на рынки. Точнее сказать, участники рынка настольно разошлись в оценке их значения для рынков, что влияние различных мнений уравновесилось до нейтрального.

Сегодня день PMI - выходят индексы деловой активности в странах еврозоны, и они будут влиять на настроения инвесторов и курс EURO.

Вчера новый глава банка Японии (BOJ) Курода с двумя новыми заместителями приступил к обязанностям. Сегодня в 18.00 по местному времени ( 13.00 по Москве) он проведет первую прессконференцию, на которой будет говорить о монетарной политике.

Рынки почему-то считают, что новый глава Банка Японии постарается сегодня обязательно произвести сильное впечатление. И чуть ли не объявит о внеплановом заседании BOJ для скорейшего принятия мер.

Я очень сомневаюсь, что риторика Куроды произведет сильное впечатление на рынки, а, тем более, что он объявит о каких-то возможных конкретных шагах. Ожидаю коррекцию USDJPY от текущего уровня в 96 на 100 пунктов, а может быть и более.

Ближайшие заседания Банка Японии состоятся 4 и 26 апреля. Скорее всего, на одном из них последуют какие-то реальные действия.

Сегодня утром вышел торговый баланс Японии. Страна выдала самый длинный за три десятилетия ряд торговых дефицитов.

Но если взглянуть на его структуру, то мы увидим, что вина в этом не экспорта, а импорта. Столь сильный рост импорта связан именно со слабым курсом йены.

Когда вчера вопрос о налоге голосовался в парламенте Кипра, я, честно говоря, совершенно не представлял, какое влияние окажет то или иное решение на EURO и другие активы.

Краткосрочный скачок EURO, который последовал после известия о результатах голосования, был вызван не самими результатами, а молниеносной реакцией ЕЦБ, который сообщил, что результаты не влияют на позицию ЕЦБ и поддержка банков Кипра будет продолжаться в рамках установленных правил.

Евро закрылся вчера точно на 200-дневной скользящей средней.

Хотя я придерживаюсь медвежьего взгляда на евро, конкретно сейчас я не вижу причин для дальнейшего снижения EURO. Я сомневаюсь, что мы увидим в ближайшие дни снижение EUROUSD ниже 1,27, а может быть даже и ниже 1.28; несмотря на бегство клиентов с депозитов периферийных банков и массированных продаж периферийного госдолга. Помимо этого банки для поддержания ликвидности будут вынуждены продавать иностранные активы и покупать EURO-валюту. Что-то подобное мы наблюдали осенью 2011 года. Это также окажет позитивное влияние на акции и другие рискованные активы.

Премия за риск в EURO-валюте достаточна на текущий момент

Может быть, существуют алгоритмы расчета премии за риск в EURO-валюте, но я их не знаю. Я оцениваю этот фактор субъективно: сравнивая ту или иную ситуацию, комментарии и оценки, и анализируя собственные ощущения.

Для меня это абстрактное понятие, а не конкретное.

EUROUSD менее чем за два месяца снизился с 1,37 до 1,29. Когда EUROUSD был 1,37, премия за риск была близка к нулю. Если мы вспомним, как она формировалась, то до конца прошлой недели она практически полностью возникла из угроз, связанных с Италией.

На выходных возник кипрский кризис, но события в Италии пока перешли в спокойное русло. Таким образом, сильная прибавка в премии за счет Кипра частично компенсируется снижением премии за риск, связанной с Италией.

Прибавка в премии за риск, которая возникла на этой неделе, на самом деле связана даже не с Кипром, а с европейской банковской системой.

Она учитывает возможное бегство с депозитов и проблемы с ликвидностью у банков таких стран, как Испания, Италия, Греция. Даже когда Кипр исчезнет с рыночных радаров, эта премия сохранится.

На сегодняшний момент она временно оказалась несколько завышенной. Как она будет меняться в дальнейшем – зависит от официальных властей еврозоны.

Как отдельно взятый фактор, в настоящий момент премия за риск в EURO адекватно отражает рыночные реалии. Есть другие факторы, но они связаны с другой стороной соотношения EUROUSD.

Кипрский парламент проголосовал поздно вечером против налога на депозиты.

На рисунке внизу показаны условия конечного варианта, за который голосовали депутаты и результаты голосования. Ни один депутат не проголосовал за законопроект. Все присутствующие депутаты правительственной партии воздержались при голосовании.

Из таблицы вверху можно прикинуть, какое количество депозитов превосходит сумму в 100000 евро.

Кипрские депутаты решили не конфисковывать деньги русской мафии, поскольку понимали, что это чревато.

Европейские функционеры, как говорят у нас, сели в лужу. Они не смогли добиться поставленной цели, и при этом сильно уронили доверие населения.

Какие теперь возможны варианты развития событий на Кипре?

Наиболее вероятным вариантом представляется голосование по новому проекту, который, возможно, будет учитывать привлечение части необходимого Кипру капитала от России или от каких-то европейских структур (ESM). Необходимо торопиться, поскольку банковские учреждения закрыты с понедельника и это парализует хозяйственную деятельность на Кипре.

Как временная или как постоянная мера может быть введено ограничение на размер суммы, снимаемой с депозита в банке. Очень вероятная мера, которая может быть принята уже сегодня. На евро, думаю, что она не отразится.

На мой взгляд, не существует угрозы выхода Кипра из еврозоны. Она слишком мала для того, чтобы ей не помогли, чтобы не создавать подобный прецедент. Маленькая Греция была ее на порядок больше.

Выводы, которые я могу сделать:

Риски, связанные с Кипром, в значительной степени учтены рынком.

Значение новостей с Кипра поубавилась.

Вероятность позитивных для рынков новостей относительно Кипра стала теперь выше, чем вероятность негативных новостей.

У меня несколько изменился взгляд на EURO. Об этом в будущем материале.

Голосование опять переносится, теперь уже на завтра. Законопроект опять изменили: теперь не облагаются налогом депозиты до 20000 евро, но даже и эти условия не устраивают большинство депутатов.

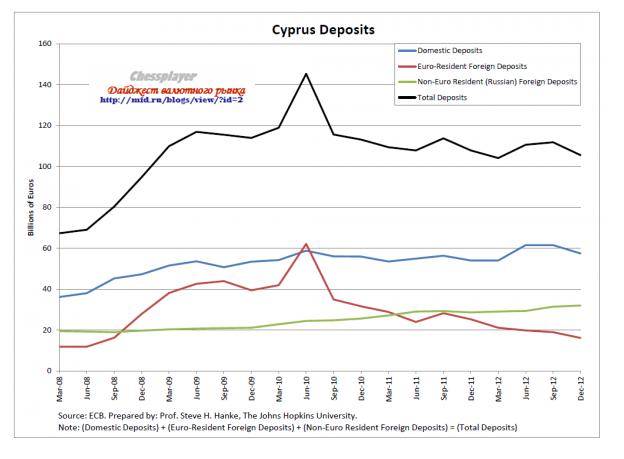

Так выглядит структура кипрских депозитов.

Как видно из графика, резиденты еврозоны вывели 2/3 всех депозитов с лета 2010 года.

Зато российских денег прибавилось и теперь по данным профессора Стива Ханке порядка 35 млрд. евро. Всего порядка 800 тыс. россиян имеют счета на Кипре.

На кону больше 3 млрд. евро российских денег.

Есть еще одно обстоятельство, которое не стоит недооценивать.

Никому еще не удавалось украсть деньги русской мафии и уйти безнаказанным.

Голосование в кипрском парламенте назначено на сегодня, но может быть еще раз перенесено, поскольку законопроект не набирает нужное число голосов. Скорее всего, положения законопроекта будут еще раз пересмотрены в сторону улучшения условий для мелких депозитов, - без этого законопроект не пройдет.

На мой взгляд, голосование в кипрском паламенте уже не играет существенной роли для EURO.

Европейской валюте нанесен удар, от которого она будет приходить в себя недели, а может быть и месяцы.

Хотя я уверен, что реструктуризация долгов для Кипра является уникальной, так же как и для Греции, и не будет повторена где-бы то ни было еще, - ибо в этом нет смысла, т.к. Кипр являлся единственной в еврозоне отмывочной базой для российского капитала, тем не менее, реакция вкладчиков в Италии и Испании или Португалии будет нервной и крупные вкладчики несомненно сделают выводы. Они снимут деньги в своем банке, сядут в машину и переедут в Германию или Люксембург, и положат их в местный банк. Там этого в любом случае не случится.

Кипрские события создали опасный прецедент, и теперь ситуация с ликвидностью в периферийных европейских банках ухудшится, последуют продажи активов, - прежде всего облигаций этих стран, а ЕЦБ, возможно, придется принимать на ближайшем заседании какие-то меры по поддержанию их ликвидности, которые тоже не будут позитивны для EURO.

Дополнительный фактор в пользу дальнейшего ослабления EUROUSD –завтрашнее заседание ФОМС.

Объем промпроизводства в еврозоне оказался -0,4% при ожиданиях -0,1%

Розничные продажи в США 1,1% при ожиданиях 0,5%

Четверг

Занятость в еврозоне -0,3% при ожиданиях -0,1%

Первичные обращения в США 332 тыс. при ожиданиях 348 тыс.

Пятница

Объем промпроизводства в США +0,7% при ожиданиях 0,4%

CPI еврозоны неизменен -1,8% годовых.

CPI США оказался 0,7% от месяца к месяцу – на 0,1% выше ожиданий.

Все эти данные относятся к числу наиболее важных, и по ним в Америке все прекрасно, и, следовательно, на следующей неделе члены ФОМС будут опять говорить о сворачивании программ QE.

Члены ФОМС должны продолжить обсуждать выход из QE, и это будет позитивно для USD.

На мой взгляд, дальнейшую слабость EURO можно отыгрывать как через EUROUSD, так и через EUROAUD (или другие кросскурсы EURO к высокодоходным валютам), но лучшим вариантом, на мой взгляд, является EUROGBP.

Для британского фунта следует немного опасаться проекта бюджета (если произойдет сдвиг в сторону более гибкой целевой отметки по инфляции), который выйдет завтра, но после этого я ожидаю среднесрочного разворота по GBPUSD и движения в направлении 1,53-1,55. Если EUROUSD при этом будет падать, то вполне реально увидеть в начале апреля уровни по EUROGBP на 300-400 пунктов ниже текущих.

Некоторые называют события на Кипре новой фазой холодной войны.

Есть ли у России варианты ответа на недружественные действия властей еврозоны?

Я считаю, что есть, и достаточно эффективные, чтобы отбить у тех желание впредь заниматься подобными делами.

Я бы предложил Путину, в ответ на конфискацию российских миллиардов, например, следующий очень простой вариант ответных мер.

Для начала всего-лишь вербальные интервенции

Выступает президент или какое-то другое очень важное официальное лицо и заявляет, что ввиду очень сложной фискальной ситуации и невозможности найти приемлемые пути решения возникших проблем, власти еврозоны пошли на шаги, которые не только свидетельствуют об их бессилии, но и наносят прямой ущерб интересам других суверенных государств.

В связи с этим Россия считает, что продолжать держать 35% валютных резервов страны в EURO становится опасным и намерена уменьшить долю валютных резервов страны в европейской валюте до 0-15%.

Реакция рынка:

Перспектива выхода на рынок 150 млрд. или более EURO вызовет немедленный обвал европейской валюты на 300-500 пунктов.

Европейские официальные структуры задумаются о том, нет ли других вариантов помощи Кипру кроме конфискации российских миллиардов.

У России достаточно рычагов воздействия на единую Европу.

Мое мнение: какой-нибудь из них обязательно будет задействован.

Если вкратце, то в основе позиционного трейдинга не покупка, а продажа волатильности, и торговля одновременно в разных временных диапазонах.

Классическая теория трейдинга предусматривает только покупку волатильности, продажу волатильности она обходит стороной, оставляя это профессионалам рынка.

Я не встречал ни одной книжки о позиционном трейдинге.

Нас призывают торговать с маленькими стопами и большими тейкпрофитами.

Стандартное значение тейкпрофит/стоплосс=3:1.

А если волатильность на рынке мала? Стабильно мала?

Почему мы обязательно должны покупать волатильность? Почему нам не дают продавать волатильность?

Если рынки 70% времени проводят в боковиках, то почему нам не дают возможности – нас не учат использовать правильную в этих случаях стратегию?

Отмечу, что маркетмейкеры только тем и занимаются, что продают волатильность. Более того, в некоторых активах у них размер стоплосса уходит в бесконечность – т.е. у них все-время остается позиция в этом активе.

Если вы продаете волатильность, то есть соотношение тейкпрофит/стоплосс у вас меньше 0,5 или хотя бы 1, то у вас по определению должно быть количество прибыльных сделок больше, чем убыточных.

С моей точки зрения, системы, имеющие соотношение тейкпрофит/стоплосс больше 2 подразумевает покупку волатильности, а системы, имеющие соотношение тейкпрофит/стоплосс меньше 0,5, продают волатильность. То, что находится между ними - системы, имеющие соотношение от 0,5 до 2 можно считать нейтральными относительно покупки или продажи волатильности.

Отмечу, что в последние полтора года волатильность на всех рынках очень снизилась, что значительно ухудшило условия краткосрочной торговли. Мое мнение, что это результат усилившегося доминирования маркетмейкеров. Все слышали о LIBOR-скандале, о манипулировании на рынке золота.

Рынки подолгу топчутся в узких диапазонах, и ведется целенаправленное истребление торговых систем, торгующих с высокими соотношениями тейкпрофит/стоплосс (большинство немаркетмейкерских автоматических торговых систем так устроено),- о чем я писал, и здесь подробно останавливаться не буду.

Главная причина, почему профессионалы продают волатильность, а рядовые трейдеры не продают, – об этом я писал в той же статье, в том, что, у профессионалов рынка есть фундаментальное видение рынка, а у простых трейдеров его нет.

Фундаментальное видение рынка – это очень тонкая и сложная штука. Это, грубо говоря, видение рынка на недели-месяцы вперед – в долгосрочную перспективу.

Позиционный трейдинг имеет много преимуществ. Упомяну здесь два из них.

Первое: вы можете торговать одновременно в разных таймфреймах.

Например, у меня есть позиции, которые я держу подолгу – позиционные трейды. В основе их фундаментальная оценка рыночной ситуации.

Параллельно я пытаюсь заработать на более краткосрочных сделках, где маленькое соотношение тейкпрофит/стоплосс и деньги зарабатываются за счет количества сделок. Эти сделки основаны на знании внутридневных закономерностей рыночных движений и опыта.

Одно другому не мешает.

Второе очень важное преимущество: вы можете торговать в свою пользу «рыночный шум».

Современные рынки очень сильно шумят.

Шум – это случайное движение рынка. Шум – враг трейдера, торгующего по классическим принципам. Шум для него означает возможное ложное срабатывание стопордеров и потери капитала.

Когда вы используете маркетмейкерский подход – продаете волатильность, вы не боитесь ложных срабатываний стопордеров, поскольку они находятся далеко за пределами случайного движения цен. В то же время тейкпрофиты у вас находятся в пределах случайного движения рынка.

Ваш главный враг в классической системе трейдинга, - причина ложных срабатываний стопордеров, - становится вашим союзником в позиционной системе трейдинга.

Главная проблема позиционного трейдинга - рискменеджмент

Разрабатывая свой, не побоюсь этого слова, новаторский метод торговли, - поскольку я прочитал много разной литературы по биржевой торговле, и знаю точно, что нигде не рассматривалось даже и отдаленно возможности применения подобных принципов торговли, - я все время ломал голову, как мне решить проблему рискменеджмента.

Рискменеджмент – это хроническая проблема позиционной торговли, да и вообще интуитивной торговли в целом.

Допустим, вы уверены, в том, что вы занимаете правильную позицию, а рынок идет против. Такое бывает, притом довольно часто.

Если при классическом трейдинге вы в какой-то момент просто выходите посредством стопа, то здесь нет четких критериев для выхода, вы часто пересиживаете в позиции, и это даже может привести к сливу счета.

Возникают объективные сложности, когда вы пытаетесь формализовать позиционную торговлю (интуитивный трейдинг). Поскольку система много утрачивает от такой формализации.

И все же формализация необходима.

У меня возникла идея, как создать гибкую систему рискменеджмента, чтобы с одной стороны не закрываться раньше времени, а с другой стороны все-таки ограничить риск.

Каким образом я предлагаю решить эту проблему?

Здесь я предлагаю совершенно новую идею: плавающий лимит потерь.

Покажу это на примере.

Пример:

Допустим, что у вас счет на Форексе в 1000 долларов. Стандартный размер лота – 100000 долларов.

Вы открываете позиции размером 0,01 лота = 1000 долларов.

Один пункт движения валютной пары при этом для большинства валютных пар будет вызывать изменение счета в 10 центов.

Таким образом, 1000 пунктов потерь соответствует 100 долларам, или 10% капитала.

Один пункт соответствует 0,01% потерь от счета.

Запомним это: один пункт соответствует 0,01% потерь от счета.

Теперь мы все будем считать в пунктах.

Допустим, что я считаю, что EUROCHF будет падать и открываю короткие позиции по этой валютной паре.

А валютная пара непослушно идет против меня, и создает мне убыток по счету.

Допустим, что я открыл 3 позиции по EUROCHF, по которым у меня имеются следующие убытки:

1 позиция: 250 пунктов

2 позиция: 150 пунктов

3 позиция: 100 пунктов

Общий размер убытка: 500 пунктов.

500 пунктов умножить на 0,01%– это 5% капитала. Это как раз предельно допустимый размер потерь на сделку. Все три позиции считаются одной сделкой.

Должен ли я закрывать позицию?

В обычной системе рискменеджмента, когда стоп ограничивает размер потерь по счету, здесь закрывают всю позицию целиком.

Я считаю, что этого делать не обязательно. Если вы уверены, что в стратегическом плане стоите на правильной стороне, позицию целиком не нужно закрывать.

Чтобы сохранить счет, не обязательно этого делать.

Нужно закрывать лишь ту ее часть, которая создает потери, превышающие установленные 5%.

То есть в момент достижения лимита потерь вы остаетесь в позиции, но уже не можете ее увеличивать. Если рынок продолжает идти против вас, то вы урезаете свою позицию до достижения лимита потерь.

А теперь самое интересное. В чем моя новаторская идея?

Размер капитала, которым мы рискуем в сделке – а все позиции, открытые в одном инструменте, можно считать одной сделкой, не обязательно должен быть неизменным.

Плавающий лимит потерь

Во время движения рынка против вас вы совершали сделки, и в результате у вас накопилась прибыль. Предположим, что это 200 пунктов.

В данном случае, зафиксированная прибыль/ текущий убыток =200/500=40%.

Показатель порядка 50% я считаю вполне удовлетворительным, а порядка 70% очень хорошим.

Здесь, кстати, возникает парадоксальный вопрос: обязательно ли всегда торговать по тренду?

Классическая теория трейдинга нас учит: всегда торгуй по тренду.

По моим наблюдениям, бывают такие неустойчивые волатильные тренды, когда у вас при игре против этого тренда может накопиться прибыли за счет удачных сделок больше, чем общего убытка по открытым позициям.

Вы можете ошибаться в позиционном плане, но если вы хорошо торгуете внутридневные циклы, то у вас будет обязательно какой-то профит.

Затем, когда рынок развернется, то к вам вернется убыток и по позиционным трейдам.

Здесь важно, чтобы вы имели правильное фундаментальное видение рынка, которое лежит в основе любого тренда.

Что такое плавающий лимит потерь?

К вашему стопу в 5%, или 500 пунктов вы добавляете еще 200 пунктов прибыли от торговли на более мелком временном интервале.

Точнее сказать, вы прибавляете нетто-прибыль от совершенных в этом же инструменте сделок (какие-то сделки могут принести убыток).

Таким образом, ваш стоп увеличивается до 700 пунктов, и теоретически вы можете в этот момент открыть даже еще одну – четвертую позицию.

Достоинства и недостатки этого подхода

Плюсы у этого подхода есть как торговые, так и психологические.

Торговые преимущества состоят в следующем:

Вы занимаетесь выгодным делом – тем, чем так любят заниматься маркетмейкеры - продаете волатильность. Это действительно выгодное дело, поскольку рынки проводят 70% времени в боковиках. Поэтому нас стараются отучить от этого выгодного занятия.

Вы можете торговать в боковике. Чем больше длится боковик – тем лучше.

Вы можете торговать шум.

Вы можете торговать одновременно в разных таймфреймах.

Вы сохраняете позицию, которая вам кажется перспективной.

Если все вместе, то вы используете все прелести позиционного трейдинга.

Но при этом у вас появляется система риск-менеджмента, которая надежно (случаи форсмажора не рассматриваем - это отдельный разговор) вас защищает, ограничивая размер потерь величиной 5%+Х, где X- плавающая часть, зависящая от накопленной вами прибыли.

Психологические преимущества состоят в том, что вы решаете главную проблему позиционной торговли – неопределенность условий выхода из позиции.

Психологически очень сложно закрыть позицию, если вы не используете для этого фиксированный стоп.

И очень неприятно, если вы закрыли позицию, и сразу после этого рынок развернулся и пошел в вашу пользу.

Недостатки метода

Отсутствие фиксированного стопа. В некоторые случаях, которые бывают, правда, очень редко, отсутствие фиксированного стопа может привести к катастрофическим последствиям. Достаточно вспомнить случай, когда Банк Швейцарии осуществил привязку франка к евро, и EUROCHF взлетел за несколько часов на 1000 пунктов.

В случае открытия позиций, которые коррелируют между собой, потери могут превосходить допустимые. Необходимо хорошо представлять корреляции между торгуемыми активами и следить за их изменением.

Отсутствие в терминале необходимого для этого способа рискменеджмента функционала.