Она перекликается с моими мыслями, которые я высказываю уже очень давно.

Спайделл пишет:

Понятно, что правительство Японии в текущем виде и формате - банкрот и ровно год назад это произошло. Все спрашивают, а что должно произойти, чтобы понять, что система сорвалась в пропасть? Вот именно так и происходит гибель системы. Все привыкли, что для этого необходимы кровь, кишки, обвалы на рынке и апокалиптически настроенный новостной фон. Оказывается, что все несколько иначе. Сейчас это происходит через отключение обратных связей, через уничтожение принципов рыночного ценообразования активов, взятие рынков под ручное управление и принудительное таргетирование. Но именно год назад начались необратимые разрушительные процессы.

Я совершенно согласен со Спайделлом, что Япония фактически объявила о банкротстве.

Банкротство может происходить разными способами. Это может официальное объявление о невозможности исполнения своих обязательств, как, например, поступила Россия в 1998 году.

Но банкротство может иметь и более изощренные формы. Например, в виде инфляционного обесценивания долгов. Первой в современной истории 21-го века на этот путь встала Япония. Следующей, как я предполагаю, станет еврозона. И наконец, последней станет Америка. После этого произойдет перезагрузка мировой финансовой системы.

Спайделл далее пишет:

Учитывая, что концентрация вложений в японские облигации со стороны банков Японии запредельная, то вы понимаете к чему это приведет? Нет, они не будут сбрасывать бумаги, т.к. понимают последствия. Менталитет японцев в том, что они лучше умрут, но не кинут правительство и страну. Но выйти из игры их вынудит сама система. Действия ЦБ Японии могут привести к монетарной инфляции при рецессии в реальной экономике, причем все это может иметь неконтролируемую форму. Инфляция для Японии губительна. т.к. в долгосрочном плане (как бы они не манипулировали рынком) приведет к падению облигаций (росту ставок). Столь низкие ставки были возможны исключительно за счет дефляционных процессов, когда реальные ставки были на положительной территории. При инфляции это невозможно чисто математически. Падение цен на облигации это потери для банков и кассовые разрывы. Они могут до бесконечности делать вид, что все хорошо и даже оценивать активы по номиналу, а не по рынку, но эти забавы мы знаем к чему привели в 2008. Тогда тоже говорили, а почему бы MBS не оценивать по номиналу на балансе и проблем нет? Ну-ну

Но есть еще Банк Японии с безграничными по глубине карманами, который может методично выкупать госдолг у местных инвесторов, особо не заботясь о приличиях.

В отличие от Америки, на иностранных инвесторов приходится совсем небольшая доля японского госдолга, и даже если они начнут репатриировать капитал, на общем фоне это останется незамеченным.

Я не вижу причин, почему это не может продолжаться 3-4 года, если японские инвесторы не впадут в панику и не ринутся все разом к выходу.

Пока я не вижу признаков, что это может произойти.

Банки Японии низкомаржинальные, с очень низкими показателями ROE и достаточности капитала. Худшие среди всех банков в развитых странах. Небольшой порыв ветра не в их сторону - они вне игры. Ок, мы знаем, что почти 25% активов всех банков сидит в японских облигациях. Рост ставок всего на 1% может быть фатальным. Это как сидеть с маржинальной загрузкой в 97%. Несколько тиков не в вашу сторону - конец. Так же и там. В итоге, чтобы спасти свое положение правительство Японии и банки начнут репатриировать свои иностранные активы домой - comeback.

Фактически Спайделлом здесь описан способ действий Банка Японии в экстремальной ситуации, если вдруг среди японских инвесторов возникнет паника.

Нужно дать сигнал на покупку йены.

Делается это очень легко. Объявить о том, что задачи абеномики выполнены полностью или частично и объявить паузу в осуществлении реформ.

Тогда все ринутся обратно в японскую йену – и свои и иностранцы.

Поэтому я не вижу реальной перспективы, что развитие событий пойдет по неконтролируемому сценарию.

Они затарены так сильно, что никто в мире об этом мечтать не может. Японцы то и делали, что последние 30 лет скупали иностранные активы за виртуальное бабло. Продажи активов по миру в таком масштабе вызовут столь эпическое падение, где даже 2008 покажется незатейливой игрой в песочнице. Лавина принудительных закрытий позиций и маржин коллов. А за японскими банками посыпятся все остальные. Там огромные встречные требования и обязательства.

Кризис начнется в Японии, продолжится и больно ударит по США, перенесется в Европу и так по цепочке. По всем признакам мы прошли точку невозврата, где можно было остановиться.

Это еще один аргумент в пользу того, что это никому не надо.

Характерная особенность японского долгового кризиса в том, что кроме самих японцев никто их поезд пустить под откос не может.

Это их коренное отличие от европейского или американского долгового кризиса.

Я уверен, что если вокруг американского госдолга возникнет критическая ситуация, то они без колебаний пустят под откос систему европейского периферийного госдолга.

2010-2011 год показывают, что технически это осуществить крайне просто.

Резюме: контролируемому дефолту Японии ничего не грозит.

Может быть Абэ и прав, используя эту возможность выкарабкаться из безвыходной ситуации.

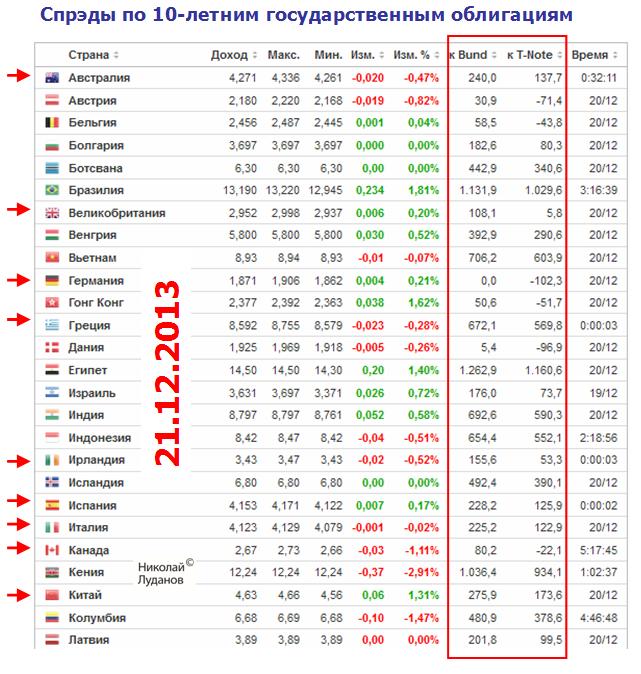

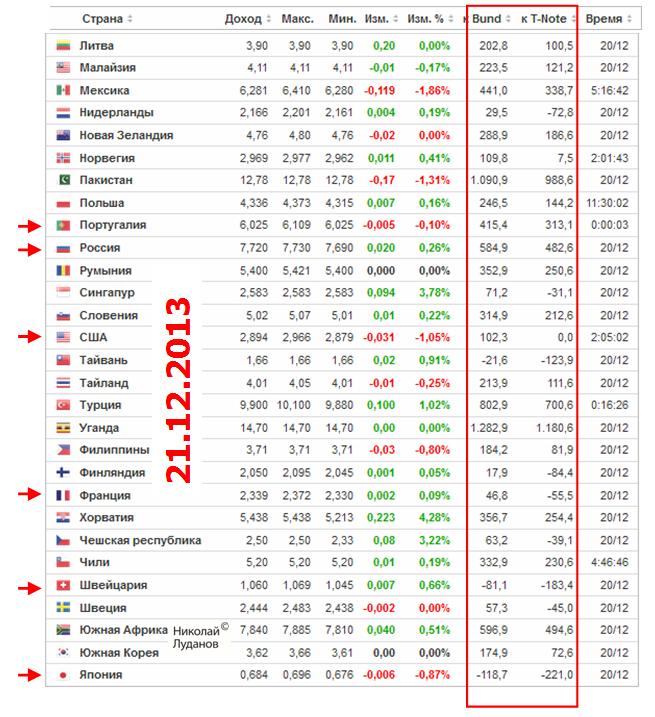

Недельный обзор спредов между 10-летними государственными облигациями

Спреды по доходности 10-летних государственных облигаций отражают дифференциал процентных ставок между соответствующими валютами.

В следующей таблице сведены спреды и изменение курсов наиболее интересных для нас валютных пар.

Впервые даю краткий анализ взаимодействия спредов и валютных курсов – для чего собственно и создал этот еженедельный отчет.

Обратим прежде всего внимание на изменение курса USDJPY и изменение спреда между десятилетними US Treasuries и японскими государственными облигациями (JGB).

Курс USDJPY вырос за неделю на 0,875 (0,84%), при этом спред уменьшился на 3,4 пункта.

Дифференциал процентных ставок работает в обратную сторону!

Японские инвесторы при этом должны чувствовать себя полными идиотами. Они держат свои деньги в JPY-активах, которые дают доходность на 221 пункт меньше в 10-year-эквиваленте при том, что валюта, в которой они держат свои активы дешевеет на 0,84% в неделю.

Это экономический абсурд!

Нормальным рыночным поведением в такой ситуации было бы не просто повальное бегство, а исход инвесторов из облигаций.

И хотя Банк Японии покупает JGB примерно в 1,5 раза больше, чем эмитируется нового долга, я уверен, что этого бы далеко не хватило для того, чтобы сохранять эту экономическую аномалию.

Я уверен абсолютно, что Банк Японии и правительство Японии в данном случае действуют директивными методами.

И инвестиционное сообщество Японии скрепя зубами делает то, что ему говорят – держать облигации JGB.

Какие нужны еще доказательства, что Банк Японии тагетирует доходность JGB?

А как же ему ее не тагетировать, если даже повышение на 1% приведет к тому, что бюджет не просто треснет по швам, а распадется на лоскутки.

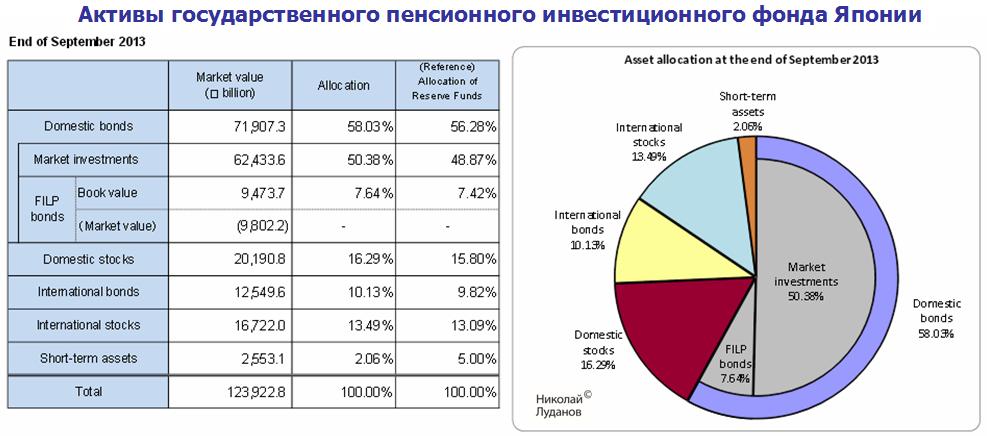

Как мы видим из рисунка, большая часть активов фонда размещена в государственных облигациях Японии.

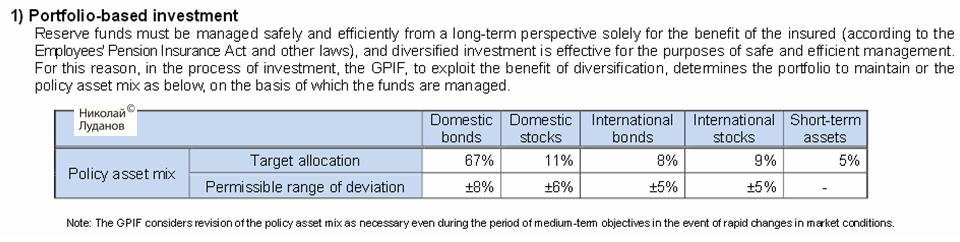

Долгосрочная инвестиционная декларация фонда GPIF выглядит следующим образом.

На сайте фонда написано, что инвестиционная декларация фонда не будет меняться до 31 марта 2015 года.

Согласно последней диспозиции активов государственные облигации Японии (JGB) составляли чуть больше 58% от активов.

Получается, что они находятся ниже нижней границы разрешенного диапазона отклонения ?!

Таким образом, в ближайшее время может быть принято стратегическое решение об изменении долгосрочной стратегии инвестирования фонда. А может быть это решение уже принято.

Takatoshi Ito, глава Совета советников GPIF, заявил в интервью несколько недель назад, что фонду необходимо сократить свои вложения местные долговые бумаги. Ито заявил, что следует в кратчайшие сроки сократить их долю с нынешних 58% до 52%.

Президент фонда Mitani придерживается той точки зрения, что портфель не нужно срочно менять.

Считается, что Ито близок к нынешнему премьеру и поэтому его точка зрения может возобладать.

Сокращение с 58% до 52% доли JGB означает продажу японских облигаций фондом примерно на 70 млрд. долларов. Уже одно это способно серьезно двинуть валютный рынок. Если предположить, что примеру GPIF последуют другие пенсионные и страховые фонды, то эффект воздействия будет очень сильный.

От того, как здесь будет развиваться ситуация, в значительной степени зависит поведение USDJPY, EUROJPY, EUROUSD и цен на многие активы, поскольку именно действия японских инвесторов являются определяющим фактором для многих из них.

Фед может воздержаться от taper, но при этом дать сильный сигнал рынкам о том, что уменьшит объем покупок в начале 2014 года. Это один из наиболее вероятных сценариев, поддерживаемый многими экономистами, которые считают, что Бернанке не захочет приостанавливать ралли Санта-Клауса.

Это будет означать, что taper начнется в январе или марте.

Kathy Lien ожидает, что в этом случае сперва доллар распродастся, но в зависимости от силы комментария, который Бернанке сделает во время прессконференции, восстановит затем часть потерь.

Scenario #3 - Taper $5 - $10B, No Guidance - есть taper, нет guidance

Если Федрезерв осуществит taper в декабре и представит ясный план, как он собирается уменьшать объем покупок в ближайшие несколько месяцев, то это вызовет покупкц доллара, а акции будут агрессивно распроданы.

Это сценарий с наименьшей вероятностью.

Я бы поставил вероятность различных сценариев в следующем порядке.

2-3-1. Вариант 4 кажется мне совсем нереальным.

Я бы добавил еще сценарий №5 – вариант сценария №3

Микросокращение в размере 5-10 млрд. долларов + очень dovish комментарий или forward guidance.

С точки зрения главного валютного стратега Goldman Sachs силы, действующие на EURO в настоящий момент, сбалансированы.

В пользу EURO

Большой профицит платежного баланса в размере 2,5% ВВП

Стабильный приток капитала в еврозону вдобавок к профициту платежного баланса.

Способность ЕЦБ к смягчению монетарной политики ограничена сильным инфляционным мандатом и «ястребиностью» некоторых членов Совета управляющих.

3-й пункт несколько отрывает его прогноз от реальности. По-моему сейчас совсем неактуально, чтобы об этом говорить!

Не в пользу EURO

Признаки задержки роста в периферийных странах могут вынудить ЕЦБ действовать.

Taper может привести к негативному для EUROUSD расширению дифференциала процентных ставок.

Возникновение политической напряженности может повредить потокам капитала

GS резюмирует:

В общем и целом, возможно лучший способ описать перспективу EUROUSD как приводимый в движение потоками капитала восходящий тренд, который, по меньшей мере, частично компенсирован негативным для EURO расширением дифференциала процентных ставок. Риски движения вверх или вниз связаны с относительной силой этих двух факторов.

Прогноз GS следующий:

Мы сохраняем наш прогноз по EUROUSD на уровне 1,38,1,40 и 1,40 через 3,6 и 12 месяцев.

Это подразумевает, что EUROJPY будет на уровне 135,2, 144,2 и 149,8 через 3,6 и 12 месяцев соответственно.

Важно, что один из наиболее бычьи настроенных по отношению к EURO инвестиционных домов не видит перспективы роста выше 1,40.

Похожего взгляда придерживается Сiti. Об этом расскажу в одной из ближайших статей.

Из простого подсчета можно сделать вывод, что USDJPY Goldman Sachs видит на 98, 103 и 107 через 3,6 и 12 месяцев соответственно.

Если такой сильный спрос существует в таких малоликвидных парах, что можно говорить о спросе в паре EUROJPY!

Я не могу этого утверждать определенно, но моя точка зрения, что спрос в EUROJPY является главной причиной, толкающей EUROUSD вверх.

Это означает, что спрос в EUROJPY превосходит, а возможно даже существенно спрос в USDJPY.

Несмотря на то, что ЕЦБ ничего не предпринял в декабре, вероятность дальнейших действий так велика, что курс EUROUSD едва ли бы превышал 1,34-1,35, если бы не мощное давление по линии EUROJPY

Причин предпочтения EUROJPY много, но главная из них на мой взгляд достаточно очевидна.

Японские инвесторы готовы покупать все, что кажется надежным, лишь бы оно имело доходность выше доходности японских государственных облигаций.

Доходность европейского периферийного госдолга превышает доходность американского (кроме Германии и Франции), а сложная ситуация с ликвидностью гарантирует приток капитала, не связанного с инвестиционным бизнесом и является страховкой от неблагоприятного изменения валютного курса.

Задаваясь вопросом, когда ситуация здесь изменится, я не нахожу ответа.

С одной стороны, курс EUROUSD уже слишком высок с точки зрения состояния экономик США и еврозоны,

Курс EUROUSD должен снижаться с точки зрения перспектив денежно-кредитной политики. В еврозоне неминуемо грядет смягчение монетарной политики, а в США ужесточение.

Но при этом вложения в USDJPY и EUROJPY кажутся сейчас столь надежными, а денег у японских инвесторов так много, что EUROJPY теоретически может пройти еще как 200 пунктов, так и 400-500 пунктов.

Впрочем как может и развернуться вниз сегодня-завтра. Мы не можем знать, какие у них еще лимиты на покупку EURO-активов.

В случае, если это будет 400-500 пунктов, EUROJPY может выдавить EUROUSD в район 1,40.

Поддержкой EUROUSD здесь также выступает крупная медвежья позиция ритейла, которая просто заставляет поставщиков ликвидности помогать японским инвесторам загонять курс EUROUSD вверх.

Я часто пишу про взаимодействие кросскурсов: ведущие и ведомые кросскурсы.

Очень важно понимать это взаимодействие, чтобы уметь правильно интерпретировать события на рынке.

Уверен, что вы никогда и нигде до этого не читали, как на практике работают кроссвязи.

Ведущие и ведомые кросскурсы

Далеко не всегда долларовый кросскурс является ведущим.

Есть кросскурсы, как, например, EUROGBP, которые значительно больше времени выступают в качестве ведущего, чем долларовый GBPUSD. Я много раз об этом писал на блоге.

EUROAUD по моим наблюдениям в последнее время часто является ведущим.

В общем случае, где больше движение капитала, тот кросскурс соответственно и ведущий.

Сейчас наибольшее движение капитала в кросскурсах с японской йеной.

Покажу, как проявляется взаимодействие кросскурсов на примере поведения рынка во время вчерашних nonfarm payrolls.

Nonfarm payrolls

Итак, представим себе валютного дилера или нескольких валютных дилеров с книгой заявок.

В большинстве случаев задачи у них схожие.

Он ждет выхода nonfarm payrolls.

Его план отличается несколько в зависимости от того, какие выйдут данные. Но в общем плане, в любом случае он не планирует совершать операций не в EUROUSD, не в AUDUSD, не в других валютных парах.

У него одно на уме: он собирается сразу или спустя какое-то время продавать японскую йену против всего, что только есть.

У него есть невыполненные заявки клиентов, и ему нужно купить до конца недели сколько-то USDJPY, EUROJPY, GBPJPY, AUDJPY, NZDJPY и т.д.

При этом он не хочет привлекать внимания своими действиями и маскируется.

Такие «шумные» периоды времени, как nonfarm payrolls, когда кто в лес, кто по дрова - наиболее удобное время для таких операций.

Выходят данные, позитивные для доллара

Он покупает сразу USDJPY и благоразумно ждет, пока все, кому надо, продадут EUROUSD, GBPUSD, AUDUSD, NZDUSD и т.д.

Через пять минут он начинает покупки, справедливо рассчитывая, что цены будут наилучшие в этот момент.

USDJPY быстро упирается в мощную зону сопротивления в районе 102,9 (чуть выше предыдущего локального максимума), где идет массовый фикс лонгов, и дальнейший рост становится очень затруднительным. Много дилеров, которые имеют заявки на продажу, или просто видя неуверенность, продают USDJPY.

В последующие 8 часов торговли USDJPY топчется в диапазоне 15 пунктов.

Как работает кросссвязь в новозеландском долларе

Другая, - малоликвидная валюта, например, NZDJPY себя иначе.

Сперва продажи по линии основного кросскурса NZDUSD проваливают курс NZDJPY. Через 5 минут дилеры начинают согласно плану покупать NZDJPY и тот растет. Поскольку USDJPY топчется на месте, массированные покупки NZDJPY ведут к росту NZDUSD. Покупки NZDJPY идут и идут, пара NZDUSD растет и растет, пока не упрется в сильное сопротивление на более крупном таймфрейме, где уже его встречает большое количество заявок на продажу NZDUSD. Думаю, что это заявки от локальных инвесторов, которые в этот момент находятся в состоянии глубокого сна и даже не мечтали, что их заявки удовлетворятся за счет ненавистников японской йены.

В данном случае движение NZDJPY тормозит 50-дневная скользящая средняя в NZDUSD – это очень серьезная преграда. Заявки на продажу NZDUSD через кросссвязь удовлетворяют весь спрос в паре NZDJPY, и на этом рынок успокаивается.

На дневном графике NZDUSD идет классическое развитие модели «голова и плечи», которое я регулярно отслеживаю в «оперативной аналитике».

Теперь должно последовать движение NZDUSD вниз.

Что-то подобное происходило и в других кросскурсах JPY и странность поведения рынка была связана именно с лавинообразными продажами японской йены.

Подобное вчерашнему nonfarm payrolls развитие событий позволяет высказать мне парадоксальную мысль, что сейчас очень часто движение EUROUSD зависит не от того, что происходит в Америке или еврозоне, а от предпочтений японских инвесторов.

Драги выразил уверенность, что условия фондирования продолжат улучшаться, и это будет естественным образом способствовать смягчению монетарных условий и не потребует от ЕЦБ дополнительных усилий. Отметив, что займы банков перед ЕЦБ снизились почти на 40% по сравнению с пиком прошлого года, Драги предположил, что это свидетельствует о том, что банки крепко стоят на ногах.

Условия фондирования улучшаются? Это интересно. За счет чего?

Откуда европейские банки берут деньги, чтобы отдавать их ЕЦБ?

Предположу, что они продают периферийный госдолг. Но кто его покупает?

Нетрудно догадаться, что его покупают, и в больших количествах, японские инвесторы.

Нигде в мире сейчас нет столько денег, ищущих большей доходности, чем в Японии.

Несомненно, что японские инвесторы, так же как и все остальные, внимательно следят за тем, как разворачиваются события вокруг taper и корректируют свою стратегию с учетом этих событий.

Но в целом, как показывают данные о fund flows, в последние недель 20-30 как минимум более активный приток средств инвесторов идет в EURO-активы.

С момента прихода Драги на пост главы ЕЦБ рыночная оценка риска владения EURO-активами, будь то акции, облигации или какие-то другие активы, существенно уменьшилась.

В период с декабря 2011 года по сентября 2013 года чистые покупки итальянскими банками итальянских государственных облигаций составили 150 млрд. евро – 91 млрд. евро в 2012 году и 59 млрд. евро в 2013 году (рис.5). С другой стороны, итальянские банки в настоящий момент имеют всего 11 млрд. евро «чистой» избыточной ликвидности (рис.6) – денежные депозиты, размещенные в ЕЦБ, превышающие избыточные резервы – в сравнении со 160 млрд. евро резервов еврозоны в целом.

Это статья была опубликована 1 декабря – еще до заседания ЕЦБ.

В этой же статье я писал:

Отмечу также, что итальянскому правительству нужно думать и том, кто будет выкупать все те облигации, которые находятся на балансе итальянских банков.

Пока это делают японские инвесторы, особенно активно в последние недели. О чем свидетельствует постоянно растущий без коррекций EUROJPY.

На мой взгляд, этим объясняется, почему европейские политики не возмущаются по поводу проводимого в Японии невиданного «финансового эксперимента».

Но постоянное укрепление EURO вредит конкурентноспособности европейских товаров и при текущем курсе EURO только Германия способна выдержать конкуренцию.

Решение ЕЦБ свидетельствует о том, что Драги сделал выбор.

В силу каких-то причин он согласился мириться какое-то время с укреплением EURO взамен того, что европейские банки получат фондирование фактически от японского правительства в результате того, что какая-то часть периферийного госдолга перейдет от национальных банков к японским инвесторам.